Netzwerk-Router-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

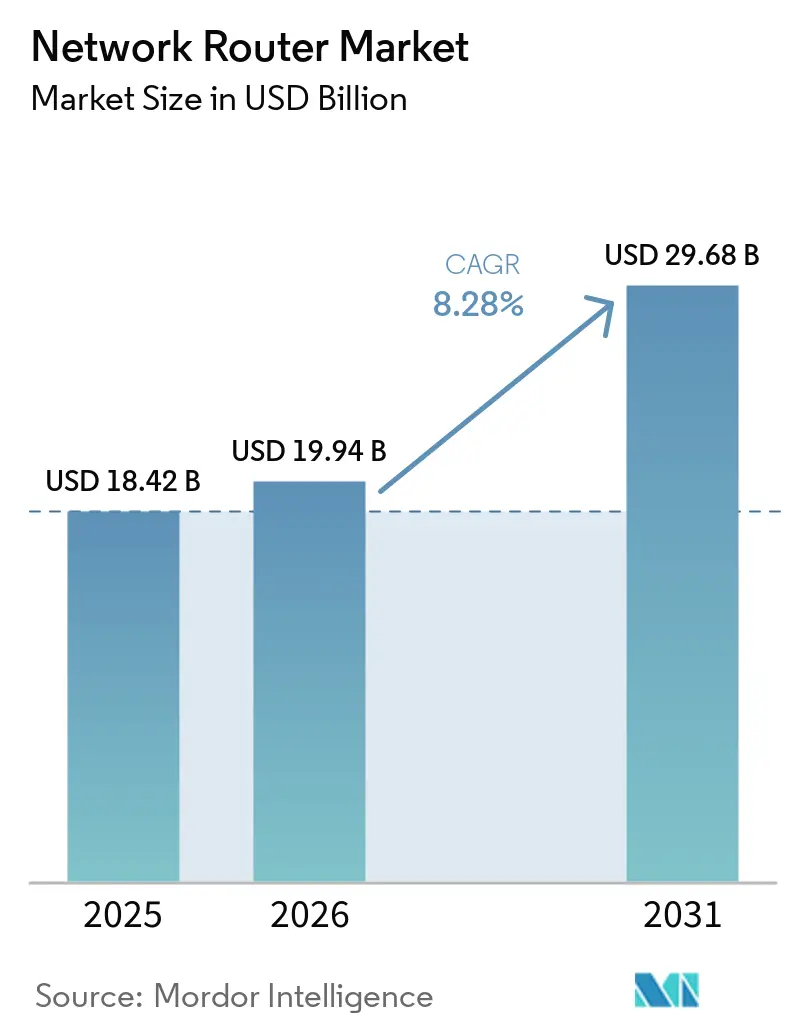

| Marktgröße (2026) | 19.94 Milliarden US-Dollar |

| Marktgröße (2031) | 29.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

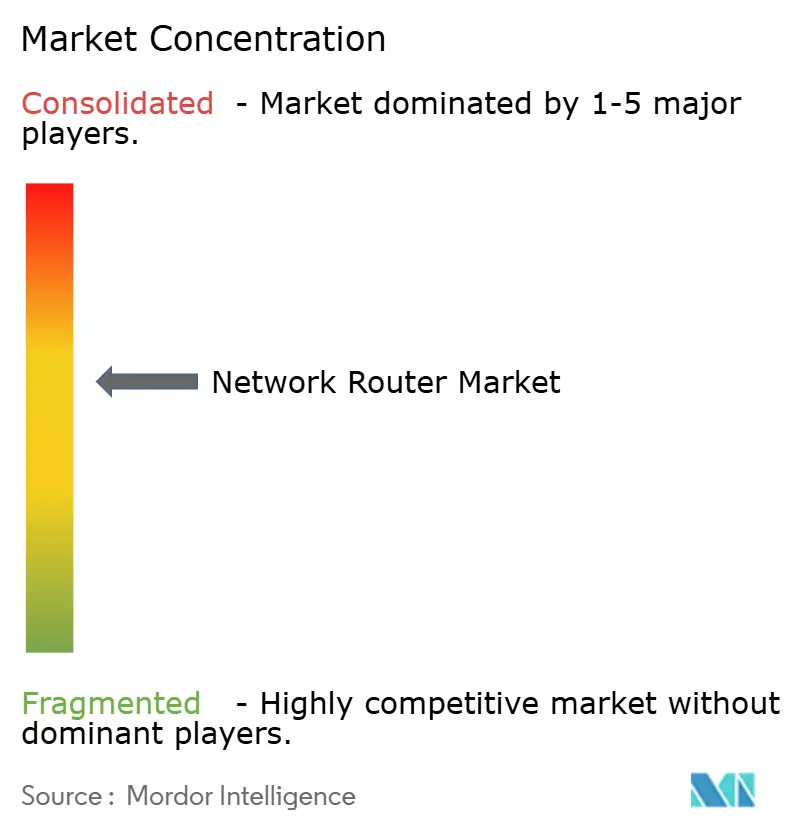

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Netzwerk-Router-Marktanalyse von Mordor Intelligence

Die Größe des Netzwerk-Router-Marktes wird voraussichtlich von 18,42 Milliarden USD im Jahr 2025 und 19,94 Milliarden USD im Jahr 2026 auf 29,68 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,28 % zwischen 2026 und 2031 entspricht. Die strukturelle Nachfrage beschleunigt sich, da Hyperscale-Rechenzentrumsbetreiber Spine-and-Leaf-Architekturen standardisieren, Mobilfunknetzbetreiber das 5G-Backhaul aufrüsten und Unternehmen veraltete Weitverkehrsverbindungen durch softwaredefinierte Overlay-Netzwerke ersetzen, die Steuerungsebenen von proprietärer Hardware entkoppeln. Anbieter verkürzen Innovationszyklen durch Merchant-Silicon-Designs und offene Netzwerkbetriebssysteme, was die Eintrittsbarrieren für White-Box-Anbieter senkt und den Preiswettbewerb intensiviert. Regionale Wachstumsprofile divergieren: Nordamerika hält derzeit den größten Umsatzpool, doch öffentliche Breitbandsubventionen und 5G-Advanced-Bereitstellungen setzen den asiatisch-pazifischen Raum auf den schnellsten Expansionspfad. Unterdessen halten das Risiko in der Silizium-Lieferkette und überlappende Cybersicherheitsvorschriften den Margendruck hoch und belohnen Unternehmen, die das Chip-Design und die Firmware-Roadmaps kontrollieren und Exportkontrollregime navigieren können.

Wichtigste Erkenntnisse des Berichts

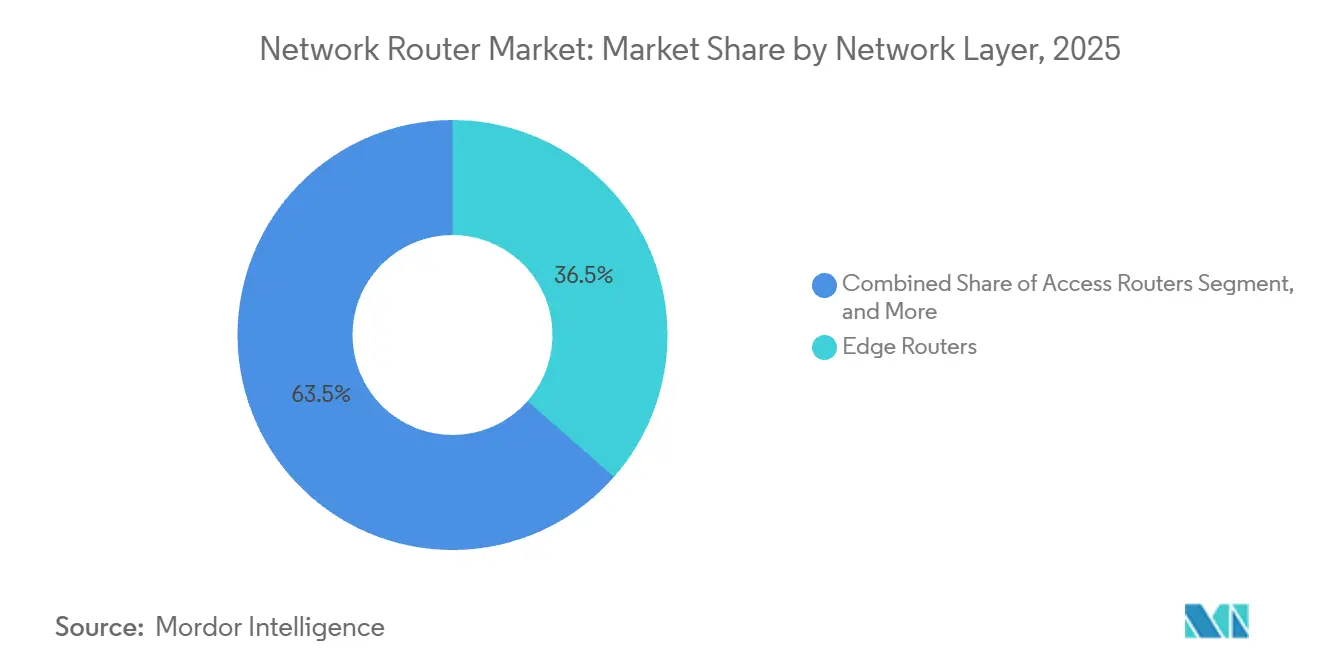

- Nach Netzwerkschicht führten Edge-Router den Netzwerk-Router-Markt mit einem Anteil von 36,48 % im Jahr 2025 an, während Aggregationsrouter bis 2031 voraussichtlich mit einer CAGR von 9,62 % wachsen werden.

- Nach Leistungsstufe erfassten Plattformen mit mittlerem Durchsatz 38,92 % des Umsatzes im Jahr 2025, während Systeme mit ultra-hohem Durchsatz über 100 Gbps voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,84 % wachsen werden.

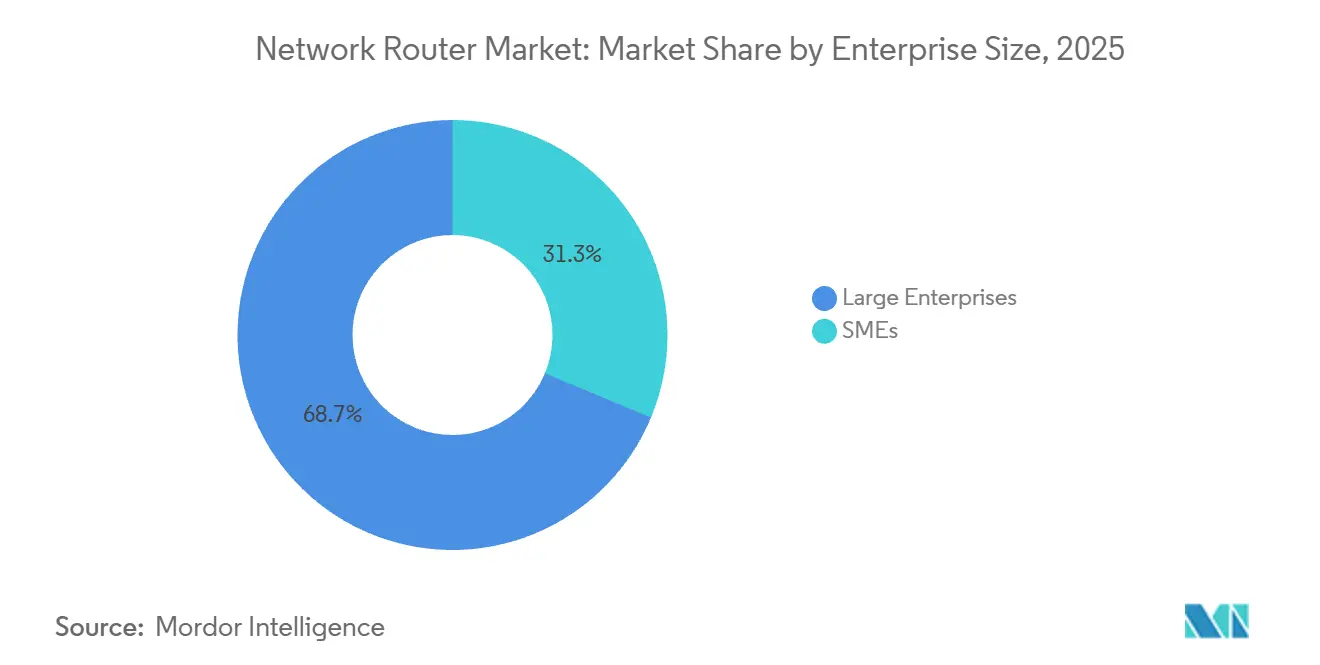

- Nach Unternehmensgröße entfielen 68,74 % der Ausgaben im Jahr 2025 auf Großunternehmen, aber kleine und mittlere Unternehmen werden im Prognosezeitraum voraussichtlich eine CAGR von 9,18 % verzeichnen.

- Nach Endnutzerbranche dominierte IT und Telekommunikation die Endnutzernachfrage mit einem Anteil von 41,26 % im Jahr 2025; die Fertigung wird mit einer CAGR von 9,76 % das schnellste Wachstum verzeichnen.

- Nach Geografie entfielen 35,12 % des Umsatzes im Jahr 2025 auf Nordamerika, doch der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 10,44 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Netzwerk-Router-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes IP-Verkehrsvolumen in Rechenzentren | +2.1% | Global, Konzentration in Nordamerika und asiatisch-pazifischen Knotenpunkten | Mittelfristig (2–4 Jahre) |

| Schnelle 5G-Backhaul-Bereitstellung mit Bedarf an Hochkapazitätsroutern | +1.8% | Asiatisch-pazifischer Kernraum, Naher Osten und Afrika als aufstrebende Märkte | Kurzfristig (≤ 2 Jahre) |

| Unternehmensumstieg auf SD-WAN-Architekturen | +1.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Breitband-Förderprogramme | +1.3% | Asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Edge-Computing schafft Nachfrage nach kompakten Aggregationsroutern | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Einführung von Open-Source-Netzwerkbetriebssystemen zur Reduzierung der Anbieterabhängigkeit | +0.6% | Nordamerika und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes IP-Verkehrsvolumen in Rechenzentren

Hyperscale- und Colocation-Einrichtungen skalieren, um generative KI-Cluster zu unterstützen, die Petabytes an Gradientenaktualisierungen austauschen, was die Nachfrage nach Routern antreibt, die 400-GbE- und 800-GbE-Datenverkehr mit Sub-Mikrosekunden-Latenz weiterleiten. Cisco prognostiziert, dass der globale Rechenzentrums-IP-Datenverkehr bis 2026 jährlich 20 Zettabytes überschreiten wird, wobei KI-Workloads einen überproportionalen Anteil ausmachen.[1]Cisco Systems, „Jährlicher Internetbericht”, Cisco.com Betreiber priorisieren daher programmierbares Silizium, das Telemetrie-Engines einbettet und verlustfreie Überlastungssteuerung unterstützt, um deterministische Leistung für Tensoren mit gemischter Präzision sicherzustellen. Verteilte Inferenz erhöht den Ost-West-Datenverkehr weiter, da Edge-Knoten mit zentralisierten Parameterservern synchronisieren. Router-Anbieter, die auf dieses Muster reagieren, integrieren kohärente Optik, die 80 km ohne Regeneration überbrückt und Metro-Architekturen vereinfacht. Diese Fähigkeiten stützen gemeinsam die Premiumpreisgestaltung für High-Radix-Chassis im Kern des Netzwerk-Router-Marktes.

Schnelle 5G-Backhaul-Bereitstellung mit Bedarf an Hochkapazitätsroutern

Mobilfunknetzbetreiber, die auf eigenständige 5G-Architekturen aufrüsten, müssen Mobilfunkstandort-Datenverkehr aggregieren, der jetzt über 10 Gbps pro Sektor erreicht. China Mobile überschritt bis 2025 4 Millionen 5G-Basisstationen, während die MTN Group 1 Milliarde USD für 5G in 17 afrikanischen Ländern bereitstellte. Backhaul-Router benötigen daher Segment-Routing und flexible Ethernet-Schnittstellen, um Bandbreite für Telemetrie autonomer Fahrzeuge, industrielle Automatisierung und erweitertes mobiles Breitband aufzuteilen. Anbieter, die keine Open-RAN-Interoperabilität nachweisen können, riskieren den Ausschluss von staatlich finanzierten Spektrumvergaben. Der Anstieg der Backhaul-Kapazität führt zu anhaltenden Aufträgen für Hochkapazitätsplattformen und verleiht dem Wachstum der Netzwerk-Router-Marktgröße in aufstrebenden Regionen Schwung.

Unternehmensumstieg auf SD-WAN-Architekturen

Organisationen ersetzen private MPLS-Leitungen durch Overlay-Netzwerke, die den Datenverkehr dynamisch über Breitband-, LTE- und direkte Internetverbindungen steuern und die Weitverkehrskosten um bis zu 40 % senken. Cisco stellte fest, dass 81 % der Unternehmen bis 2025 SD-WAN eingesetzt hatten oder planten, es einzusetzen. Diese Architektur verlagert die Routing-Intelligenz auf Cloud-Controller und ermöglicht Zero-Touch-Bereitstellung und einheitliche Sicherheitsrichtlinien. Edge-Router bündeln jetzt Firewall-, sicheres Web-Gateway- und Datenverlustpräventionsfunktionen und wandeln sich in universelle Kundenstandortgeräte um. Anwendungsbewusste Pfadauswahl optimiert Sprach-, Video- und SaaS-Datenflüsse basierend auf Jitter- und Verlustmetriken und treibt Erneuerungszyklen auch in budgetbeschränkten Branchen an. Der Wandel erweitert die adressierbare Basis der Netzwerk-Router-Branche bei kleinen und mittleren Unternehmen erheblich.

Staatliche Breitband-Förderprogramme

Öffentliche Finanzierung schließt digitale Lücken und finanziert groß angelegte Router-Bereitstellungen. Das BEAD-Programm der Vereinigten Staaten hat 42,45 Milliarden USD für Glasfaser- und Festfunk-Ausbauten bereitgestellt, während Indiens BharatNet mehr als 600.000 Dörfer anschließen will. Verträge schreiben typischerweise offene Zugangsarchitekturen und interoperable Geräte vor, was Anbieter begünstigt, die standardisierte Management-APIs bereitstellen. Inlandsinhalt-Klauseln beeinflussen die Ausschreibungsberechtigung weiter und veranlassen globale Lieferanten, lokale Fertigung aufzubauen. Da Meilensteine die Umsatzrealisierung vorantreiben, können Anbieter mit robusten Projektfinanzierungskapazitäten verlängerte Cashflow-Zyklen bewältigen und dennoch von mehrjährigen Ausbauprojekten profitieren, was den langfristigen Wachstumsausblick für den Netzwerk-Router-Markt stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei fortschrittlichen ASICs | -1.2% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für die Einhaltung von Cybersicherheitsvorschriften | -0.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Netzwerkautomatisierungskompetenzen | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Geopolitische Exportkontrollen für hochwertige Siliziumchips | -0.7% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität bei fortschrittlichen ASICs

Die Foundry-Kapazität bleibt knapp, da Automobil-, Mobil- und KI-Beschleuniger um führende Fertigungsknoten konkurrieren, was die Vorlaufzeiten für Router-ASICs auf über 40 Wochen verlängert und die Preise für Hochbandbreitenspeicher im frühen Jahr 2025 um über 30 % im Jahresvergleich erhöht. Anbieter sichern sich durch Dual-Source-Strategien über mehrere Foundries ab, doch mittelständische Lieferanten haben Schwierigkeiten, Prioritätszuteilungen zu sichern, was die Bruttomargen komprimiert. Chiplet-basierte Designs, die Weiterleitungs-, Telemetrie- und Krypto-Engines disaggregieren, erhöhen die Verpackungskomplexität und legen zusätzliche Engpässe offen. Diese Dynamiken begrenzen die kurzfristigen Liefermengen und dämpfen den ansonsten robusten Ausblick für die Netzwerk-Router-Marktgröße.

Steigende Kosten für die Einhaltung von Cybersicherheitsvorschriften

Router müssen die Secure-by-Design-Prinzipien der US-amerikanischen Behörde für Cybersicherheit und Infrastruktursicherheit sowie überlappende EU-Zertifizierungsschemata erfüllen, was wiederkehrende Penetrationstests, SBOM-Audits und FIPS-140-3-Validierungen erfordert.[2]Behörde für Cybersicherheit und Infrastruktursicherheit, „Secure-by-Design-Prinzipien”, cisa.gov Der Engineering-Aufwand verlängert die Veröffentlichungspläne, während regulierte Käufer Zero-Trust-Segmentierung und verschlüsselte Verwaltungsebenen vorschreiben, was die Stücklistenkosten erhöht. Versicherer stellen jetzt strengere Zeichnungsanforderungen, was die Gesamtbetriebskosten für Betreiber erhöht. Diese Ausgaben belasten insbesondere kleine Anbieter, begrenzen die Wettbewerbsvielfalt innerhalb der Netzwerk-Router-Branche und dämpfen die gesamte Marktexpansion moderat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Netzwerkschicht: Edge-Plattformen behalten Ausgabenpriorität

Edge-Router machten 36,48 % des Netzwerk-Router-Marktanteils im Jahr 2025 aus und bestätigten ihre Rolle als kritischer Abgrenzungspunkt zwischen Unternehmens-LANs und Carrier-WANs. Diese Geräte integrieren Firewall-, VPN- und anwendungsbewusste Routing-Funktionen in kompakte Formate, die Zweigstellen ohne Vor-Ort-Ingenieure einsetzen können. Cloudbasierte Controller automatisieren die Zero-Touch-Einrichtung und sprechen Einzelhändler und entfernte Standorte an, denen es an Vollzeit-Netzwerkpersonal mangelt. Aggregationsrouter befinden sich eine Ebene vorgelagert und werden voraussichtlich eine CAGR von 9,62 % verzeichnen, unterstützt durch Edge-Computing-Workloads, die eine lokalisierte Paketverdichtung erfordern. Segment-Routing und flexible Ethernet-Schnittstellen sind jetzt Standard und ermöglichen deterministische Steuerung für industrielle Sensoren und autonome Fahrzeuge, was die Netzwerk-Router-Marktgröße für Plattformen der mittleren Ebene stärkt.

Kernrouter betonen reinen Durchsatz und Portdichte und verankern Hyperscale-Spines bei Hunderten von Terabit pro Sekunde. Zugriffsrouter sind zwar bescheidener, integrieren jedoch passive optische Terminierung und LTE-Verbindungen, um Lücken auf der letzten Meile zu schließen. Kohärente Steckmodule ermöglichen es Routern jetzt, Wellenlängen direkt zu modulieren, was traditionelle Schichtgrenzen aufhebt und separate Transponder für Metro-Netzwerke überflüssig macht. Dieser geroutete optische Ansatz reduziert die Latenz im 5G-Backhaul und bei Verbindungen zwischen Rechenzentren und erweitert die Anwendungsfälle für Aggregations- und Edge-Plattformen im gesamten Netzwerk-Router-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsstufe: Ultra-Hoher Durchsatz beschleunigt die Einführung

Systeme mit mittlerem Durchsatz im Bereich von 1 Gbps bis 10 Gbps hielten 2025 einen Umsatzanteil von 38,92 % und dominierten Zweigstellen- und Campus-Installationen. Hyperscaler rüsten jedoch auf Router auf, die 100 Gbps überschreiten, eine Stufe, die voraussichtlich mit einer CAGR von 11,84 % wachsen wird, da 400-GbE- und 800-GbE-Optik unter 0,50 USD pro Gigabit fällt. KI-Trainingsnetzwerke, die Gradientenaktualisierungen über Tausende von GPUs austauschen, sättigen Architekturen mit niedrigerer Geschwindigkeit und erzwingen einen Wechsel zu High-Radix-Designs mit On-Chip-Telemetrie und verlustfreier Überlastungssteuerung. Diese Fähigkeiten, kombiniert mit kohärenter Optik, die eine Reichweite von über 80 km beibehält, erweitern den ultra-hohen Durchsatz-Anteil des Netzwerk-Router-Marktes.

Router im Bereich von 10 Gbps bis 100 Gbps überbrücken Kosten und Leistung für mittelgroße Unternehmen und regionale Carrier. Single-Rack-Unit-Plattformen liefern jetzt aggregierte Bandbreite, die einst Multi-Chassis-Systemen vorbehalten war, und verringern den Rechenzentrums-Platzbedarf und die Kühllast. Router mit niedrigem Durchsatz unter 1 Gbps bleiben in IoT-Gateways und kleinen Büros bestehen, wo Energiebudgets knapp sind. Programmierbare Netzwerkprozessoren und FPGAs übernehmen zunehmend Verschlüsselung und DPI und erhalten die Weiterleitungsebenengeschwindigkeit. Die sinkenden Kosten für kohärente DSPs demokratisieren Hochkapazitätsschnittstellen weiter und beschleunigen die Migration auf der Leistungsleiter.

Nach Unternehmensgröße: Cloud-verwaltete Lösungen erschließen KMU-Wachstum

Großunternehmen lenkten 68,74 % der Ausgaben im Jahr 2025 und stützten sich auf chassisbasierte Router mit redundanten Steuerungsebenen und Line-Card-Modularität. Lange Beschaffungszyklen und Unternehmenslizenzen bündeln Hardware, Software und Support in vorhersehbare Drei- bis Fünfjahresbudgets. Kleine und mittlere Unternehmen hingegen profitieren von cloud-verwalteten SD-WAN-Appliances, die Investitionsausgaben gegen Abonnementgebühren eintauschen, ein Modell, das bis 2031 voraussichtlich eine CAGR von 9,18 % bei KMU-Ausgaben antreiben wird. Webportale ermöglichen es Nicht-Spezialisten, Zweigstellenkonnektivität einzurichten, während automatisierte Pfadsteuerung die SaaS-Leistung ohne manuelle Abstimmung optimiert und die KMU-Beteiligung am Netzwerk-Router-Markt erweitert.

Für KMU entwickelte Appliances kombinieren Routing-, Firewall- und sichere Web-Gateway-Funktionalität in lüfterlosen Gehäusen, die rauen Umgebungen standhalten. Managed-Service-Provider verkaufen zunehmend Netzwerk-als-Service-Pakete weiter und bieten 24/7-Überwachung und Richtlinienaktualisierungen gegen eine monatliche Gebühr an. Großunternehmen führen gleichzeitig Zero-Trust-Segmentierung und identitätsbewusstes Routing ein, was hardwarebeschleunigtes Krypto und tiefe Verzeichnisintegrationen erfordert. Diese Divergenz zwingt Anbieter, unterschiedliche Produktlinien zu pflegen, die auf einfache, voreingestellte Vorlagen für KMU und granulare Richtlinientools für Unternehmenskäufer ausgerichtet sind.

Nach Endnutzerbranche: Fertigung entwickelt sich zur am schnellsten wachsenden Branche

Informationstechnologie und Telekommunikation zusammen machten 41,26 % der Nachfrage im Jahr 2025 aus, da Rechenzentrumsbetreiber und Carrier Geräte in Zwei- bis Drei-Jahres-Zyklen erneuern. Die Fertigung ist jetzt auf dem Weg zur schnellsten Expansion mit einer CAGR von 9,76 %, da Fabriken Industrie-4.0-Automatisierung einführen, die auf deterministischem Ethernet basiert. Zeitkritische Netzwerkerweiterungen garantieren begrenzte Latenz für robotische Montagelinien, und privates 5G konvergiert OT- und IT-Datenverkehr auf einheitlichen Routern.[3]Siemens AG, „Industrie-4.0-Netzwerklösungen”, siemens.com Infolgedessen treten deterministische Routing-Fähigkeiten und hardwarebasierte Präzisionszeitprotokolle in Mainstream-Portfolios ein und erweitern die Netzwerk-Router-Marktgröße auf industriellen Campussen.

Finanzdienstleistungsinstitute priorisieren Latenz im Mikrosekundenbereich für algorithmischen Handel und setzen dedizierte Leitungen und hardwarebeschleunigte Verschlüsselung ein. Gesundheitsdienstleister fordern HIPAA-konforme Segmentierung und Videooptimierung für Telemedizin. Einzelhändler konzentrieren sich auf schnelle, kostengünstige Filialeinführungen, die durch cloud-verwaltete Router ermöglicht werden. Bildungseinrichtungen greifen auf Open-Source-Netzwerkbetriebssystem-Optionen zurück, um begrenzte Budgets zu strecken, aber Breitbandzuschüsse rüsten die Konnektivität ländlicher Schulen auf. Regierungsstellen erfordern inländische Inhalte und erweiterte Sicherheitszertifizierungen, was Dealzyklen verlängert, aber mehrjährige Umsatzströme verankert.

Geografische Analyse

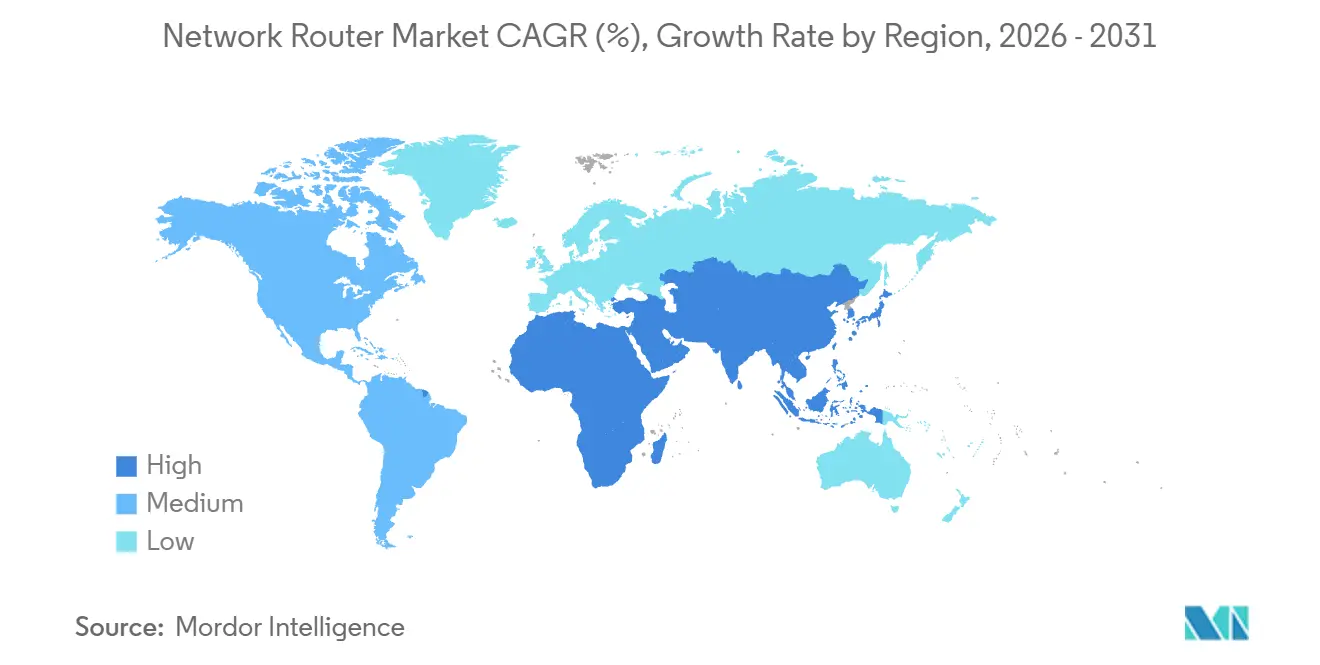

Nordamerika behielt 35,12 % des Umsatzes im Jahr 2025 und war durch die weltweit höchste Konzentration von Hyperscale-Rechenzentren und die Einführung von Unternehmens-SD-WAN verankert. Das BEAD-Programm der Vereinigten Staaten finanziert Glasfaserausbauten in unterversorgten Landkreisen und zieht die Nachfrage nach Aggregationsroutern in ländliche Vermittlungsstellen. Kanada und Mexiko modernisieren grenzüberschreitende Korridore, da das Reshoring in der Automobil- und Elektronikindustrie die Nachfrage nach Niedriglatenz-Konnektivität antreibt. Währungsschwankungen und Importregeln in Südamerika erzeugen Preissensitivität, doch Brasilien führt regionale Bereitstellungen an, wo große Carrier eigenständige 5G-Kerne einführen.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 10,44 % verzeichnen und damit das am schnellsten wachsende Segment des Netzwerk-Router-Marktes darstellen. China überschritt bis 2025 4 Millionen 5G-Basisstationen und wechselt zu 5G-Advanced, was Kern- und Aggregations-Upgrades antreibt.[4]Presseinformationsbüro, „Initiativen zur Investition in digitale Infrastruktur”, pib.gov.in Indiens Plan für digitale Infrastruktur im Wert von 1,3 Billionen USD unterstützt den massenhaften Glasfaser-Backhaul in Dörfer und erfordert Zehntausende von kompakten Aggregationsroutern. Japan investiert in Terahertz-Backhaul jenseits von 5G und veranlasst Tests von Routern, die Multi-Gigabit-Drahtlosflüsse aggregieren. Australien und Neuseeland kofinanzieren ländliches Breitband, während Indonesien und Vietnam ausländische Direktinvestitionen in Rechenzentren anziehen, die große Spine-and-Leaf-Aufträge auslösen.

Europa balanciert eine kontinentweite Politik mit nationalen Präferenzen im Rahmen des Mandats der Digitalen Dekade für Gigabit-Zugang bis 2030. Deutschland, das Vereinigte Königreich und Frankreich bleiben die größten Käufer und betonen jeweils Secure-by-Design-Router für kritische Infrastrukturen. Sanktionen schränken Russland ein und fördern inländische Siliziumsubstitute. Der Nahe Osten leitet Öleinnahmen in Smart-City-Projekte, wobei Saudi-Arabien und die Vereinigten Arabischen Emirate Router für autonomen Transport und Überwachungsnetze spezifizieren. Afrikas Volumen konzentriert sich auf Südafrika und Nigeria, aber Währungsvolatilität und begrenzte Strominfrastruktur verlangsamen die Einführung anderswo. Globale Lieferanten reagieren, indem sie regionale Servicezentren eröffnen, um lokale Inhaltsklauseln zu erfüllen und Versandverzögerungen zu minimieren, Maßnahmen, die ihren adressierbaren Netzwerk-Router-Markt erweitern.

Wettbewerbslandschaft

Die Branche ist mäßig konzentriert, wobei die fünf größten Anbieter einen erheblichen Anteil am Gesamtumsatz halten, während regionale und White-Box-Anbieter preissensible Segmente bedienen. Cisco Systems und Juniper Networks differenzieren sich durch vertikal integriertes Silizium, wie Cisco Silicon One, das Switching-, Routing- und optische Funktionen in einer einzigen programmierbaren Pipeline kombiniert. Huawei Technologies und Nokia bleiben durch lokale Fertigung und Einhaltung nationaler Anforderungen in Carrier-Netzwerken stark. Arista Networks gewinnt weiterhin Marktanteile bei Hyperscalern mit seinem cloud-nativen EOS-Betriebssystem und einem schnellen Software-Innovationsmodell.

Die Einführung von Open-Source-Netzwerkbetriebssystemen beschleunigt die Disaggregation und ermöglicht es Hyperscalern, Commodity-Hardware mit Software wie SONiC zu kombinieren, das Meta Platforms in seiner gesamten Netzwerkarchitektur einsetzt. Dieser Ansatz erhöht die Flexibilität und reduziert die Abhängigkeit von proprietären Systemen, übt aber auch Druck auf die Margen der etablierten Anbieter aus. Organisationen mit starken internen Integrationsfähigkeiten sind besser positioniert, um von niedrigeren Kosten und größerer Kontrolle über die Netzwerkarchitektur zu profitieren.

Geopolitische Faktoren, insbesondere Exportkontrollen, gestalten Lieferketten um, indem sie chinesische Hyperscaler in Richtung inländischer Halbleiter-Ökosysteme drängen und westliche Anbieter zwingen, ihre Designs um konforme Komponenten herum neu zu gestalten. Anbieter, die Multi-Foundry-Kapazitäten sichern, die regulatorische Compliance aufrechterhalten und in Automatisierungstools investieren, werden wahrscheinlich wettbewerbsfähig bleiben. Da sich die Hardware-Differenzierung verringert, hängen Kaufentscheidungen zunehmend von den Gesamtbetriebskosten, der betrieblichen Effizienz und softwaregesteuerten Fähigkeiten ab.

Netzwerk-Router-Branchenführer

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Nokia Corporation

Hewlett Packard Enterprise Company

Extreme Networks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Arista Networks schloss die Übernahme eines europäischen Herstellers optischer Komponenten ab und beschleunigte damit die Entwicklung kohärenter 1,6-Tbps-Schnittstellen für seine 7800-Series-Router.

- Januar 2026: Cisco Systems begann mit der Serienlieferung des Catalyst 9000X mit integrierten 800-GbE-Ports und On-Chip-KI-Inferenz-Engines für verlustfreie Rechenzentrums-Architekturen.

- Dezember 2025: Hewlett Packard Enterprise stellte den Aruba CX 10000 mit modularen 400-GbE-Steckplätzen unter seinem GreenLake-Verbrauchsmodell vor.

- Oktober 2025: Nokia unterzeichnete eine 300-Millionen-USD-Routing-Partnerschaft über fünf Jahre mit einem indischen Betreiber zur Unterstützung eigenständiger 5G-Kerne in 22 Bundesstaaten.

Globaler Netzwerk-Router-Markt Berichtsumfang

Der Netzwerk-Router-Markt bezieht sich auf den Umsatz, der mit Geräten erzielt wird, die Datenpakete zwischen Netzwerken weiterleiten und die Kommunikation über Unternehmenssysteme, Telekommunikationsinfrastruktur, Rechenzentren und Endnutzerumgebungen hinweg ermöglichen. Diese Geräte bestimmen den optimalen Pfad für die Datenübertragung und sind für die Verbindung lokaler Netzwerke mit Weitverkehrsnetzen, Cloud-Plattformen und Internet-Backbones unerlässlich.

Der Netzwerk-Router-Marktbericht ist segmentiert nach Netzwerkschicht (Zugriffsrouter, Aggregationsrouter, Kernrouter und Edge-Router), Leistungsstufe (Niedriger Durchsatz, Mittlerer Durchsatz, Hoher Durchsatz und Ultra-Hoch), Unternehmensgröße (Großunternehmen und KMU), Endnutzerbranche (BFSI, IT und Telekommunikation, Fertigung, Regierung und öffentlicher Sektor, Gesundheitswesen und Biowissenschaften, Einzelhandel und E-Commerce, Bildung und andere Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Zugriffsrouter |

| Aggregationsrouter |

| Kernrouter |

| Edge-Router |

| Niedriger Durchsatz (< 1 Gbps) |

| Mittlerer Durchsatz (1–10 Gbps) |

| Hoher Durchsatz (10–100 Gbps) |

| Ultra-Hoch (> 100 Gbps) |

| Großunternehmen |

| KMU |

| BFSI |

| IT und Telekommunikation |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Bildung |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Netzwerkschicht | Zugriffsrouter | |

| Aggregationsrouter | ||

| Kernrouter | ||

| Edge-Router | ||

| Nach Leistungsstufe | Niedriger Durchsatz (< 1 Gbps) | |

| Mittlerer Durchsatz (1–10 Gbps) | ||

| Hoher Durchsatz (10–100 Gbps) | ||

| Ultra-Hoch (> 100 Gbps) | ||

| Nach Unternehmensgröße | Großunternehmen | |

| KMU | ||

| Nach Endnutzerbranche | BFSI | |

| IT und Telekommunikation | ||

| Fertigung | ||

| Regierung und öffentlicher Sektor | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzelhandel und E-Commerce | ||

| Bildung | ||

| Andere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Netzwerk-Router-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 29,68 Milliarden USD erreichen wird, mit einer CAGR von 8,28 % von 2026 bis 2031.

Welches Segment führt den aktuellen Umsatz im Netzwerk-Router-Markt an?

Edge-Router hielten 2025 einen Netzwerk-Router-Marktanteil von 36,48 % und sind damit das größte Segment.

Welches Segment wächst bis 2031 am schnellsten?

Plattformen mit ultra-hohem Durchsatz über 100 Gbps werden voraussichtlich mit einer CAGR von 11,84 % wachsen und alle anderen Leistungsstufen übertreffen.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 10,44 % verzeichnen, angetrieben durch groß angelegte Investitionen in Breitband- und 5G-Advanced-Netzwerke.

Wie beeinflussen kleine und mittlere Unternehmen die Nachfrage?

KMU führen cloud-verwaltete SD-WAN-Appliances ein, was zu einer prognostizierten CAGR von 9,18 % bei ihren Ausgaben führt, da Abonnementmodelle große Vorabkäufe ersetzen.

Seite zuletzt aktualisiert am: