Consumer-Router-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

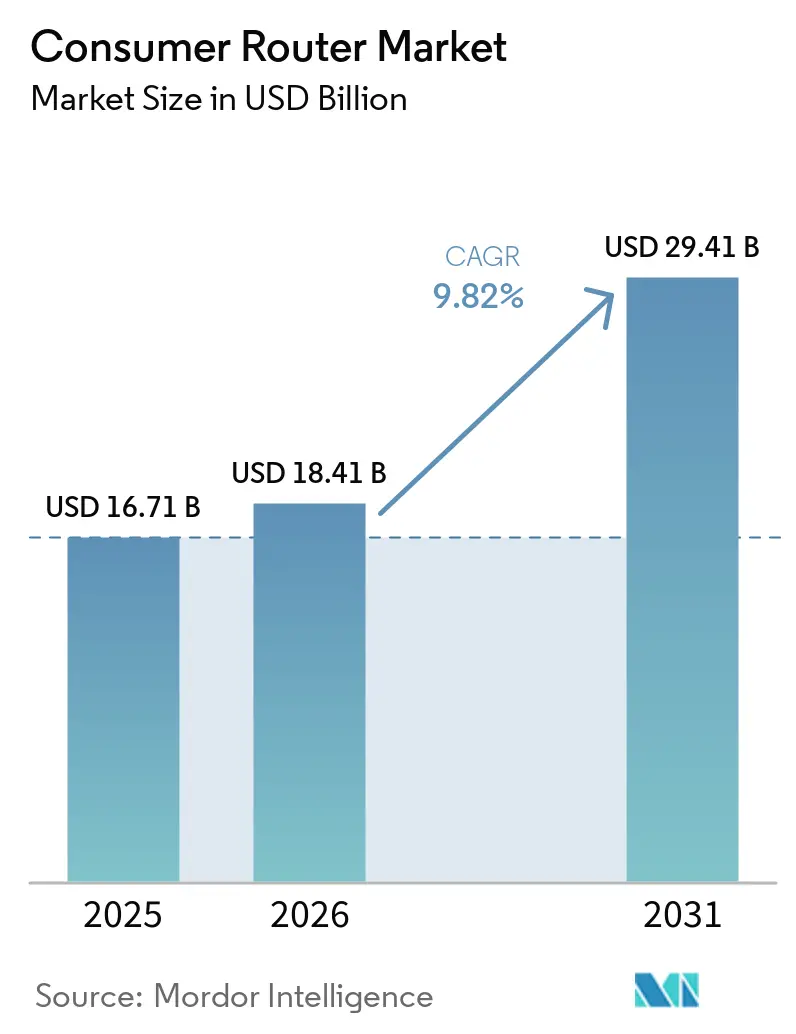

| Marktgröße (2026) | 18.41 Milliarden US-Dollar |

| Marktgröße (2031) | 29.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Consumer-Router-Marktanalyse von Mordor Intelligence

Die Größe des Consumer-Router-Marktes wird voraussichtlich im Jahr 2025 16,7 Milliarden USD, im Jahr 2026 18,41 Milliarden USD betragen und bis 2031 einen Wert von 29,41 Milliarden USD erreichen, mit einer CAGR von 9,82 % von 2026 bis 2031. Dauerhafte hybride Arbeitsmuster, der rasche Schwenk zu Wi-Fi-7-Hardware und der wachsende Pool bandbreitenhungriger Smart-Home-Geräte definieren die Leistungsgrundlagen im Consumer-Router-Markt neu. Regulatorische Maßnahmen, die bestimmte ausländische Hardwarelieferanten einschränken, drängen Anbieter zu inländischen oder verbündeten Fertigungsstandorten, verschärfen Komponentenzuteilungsstrategien und verstärken die Investitionen in geräteintegrierte Intelligenz. Der Wettbewerb verschärft sich, da Dualband-Platzhirsche Preisniveaus im Wertsegment verteidigen, während Mesh-System-Spezialisten Premium-Margen anstreben – dies schafft einen zweigeteilten Consumer-Router-Markt, in dem Anbieter gleichzeitig Kostenführerschaft und Funktionsführerschaft jonglieren müssen. Die Volatilität der Halbleiter-Lieferzeiten und die wachsende Anforderung an KI-gestützte Verkehrsorchestrierung werden voraussichtlich die nächste Runde der Marktanteilsverschiebung bestimmen.

Wichtigste Erkenntnisse des Berichts

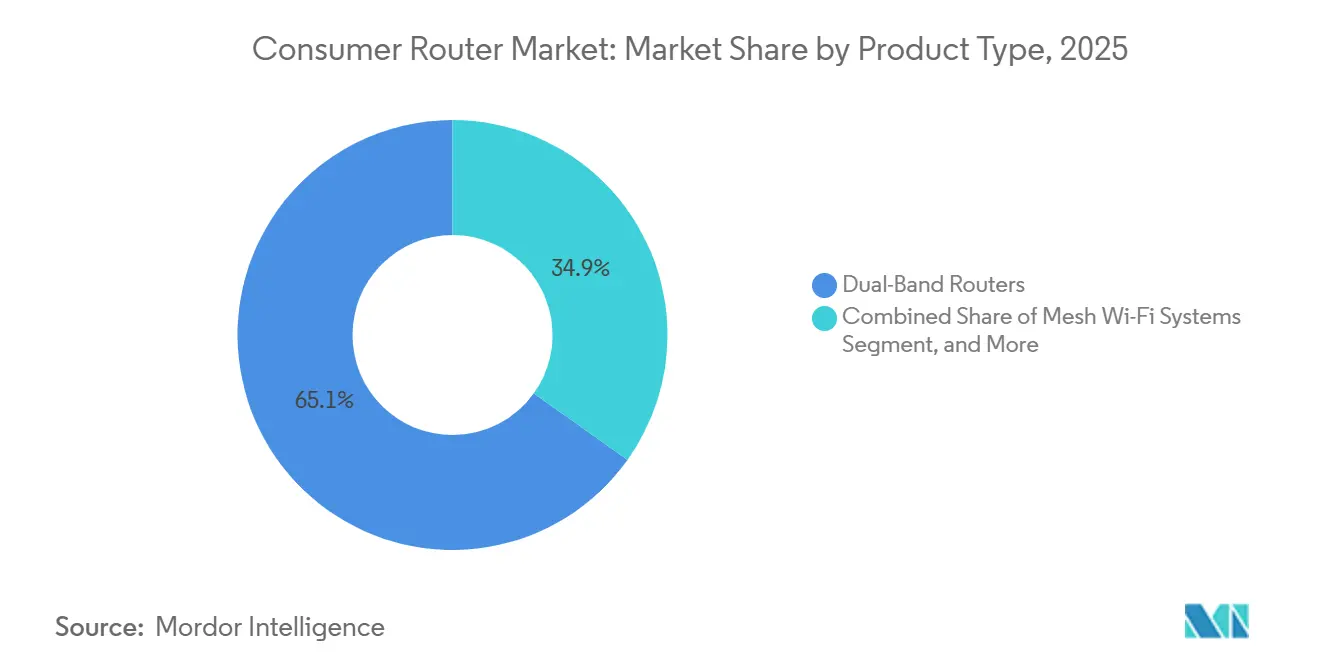

- Nach Produkttyp hielten Dualband-Router im Jahr 2025 einen Marktanteil von 65,12 % am Consumer-Router-Markt, während Mesh-Systeme bis 2031 voraussichtlich mit einer CAGR von 14,32 % wachsen werden.

- Nach Technologiestandard entfiel Wi-Fi 6 im Jahr 2025 auf 45,21 % der Lieferungen, während Wi-Fi 6E im Zeitraum 2026–2031 voraussichtlich eine CAGR von 12,49 % verzeichnen wird.

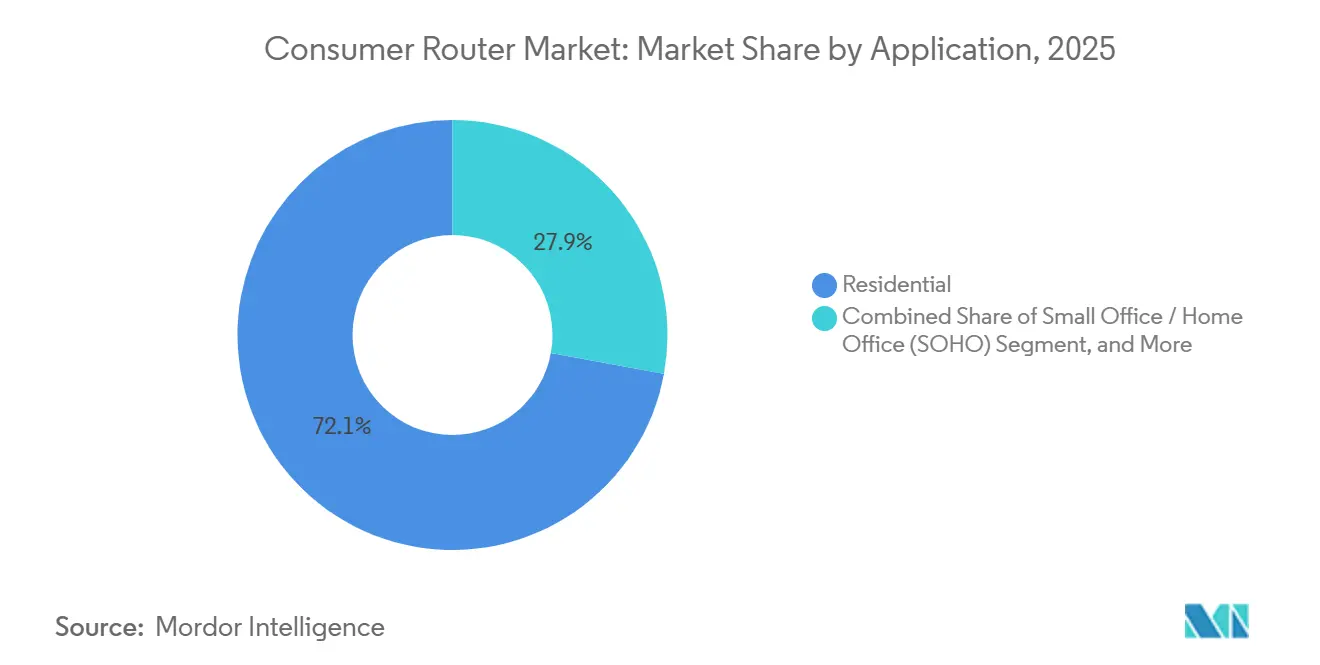

- Nach Anwendung dominierten Wohnbereichsinstallationen im Jahr 2025 mit einem Anteil von 72,12 %, während das Segment der kleinen Büros und Heimbüros bis 2031 mit einer CAGR von 10,47 % wächst.

- Nach Vertriebskanal kontrollierte der stationäre Einzelhandel im Jahr 2025 57,79 % des Umsatzes, doch der Online-Einzelhandel wächst mit einer CAGR von 13,43 % am schnellsten unter allen Kanälen.

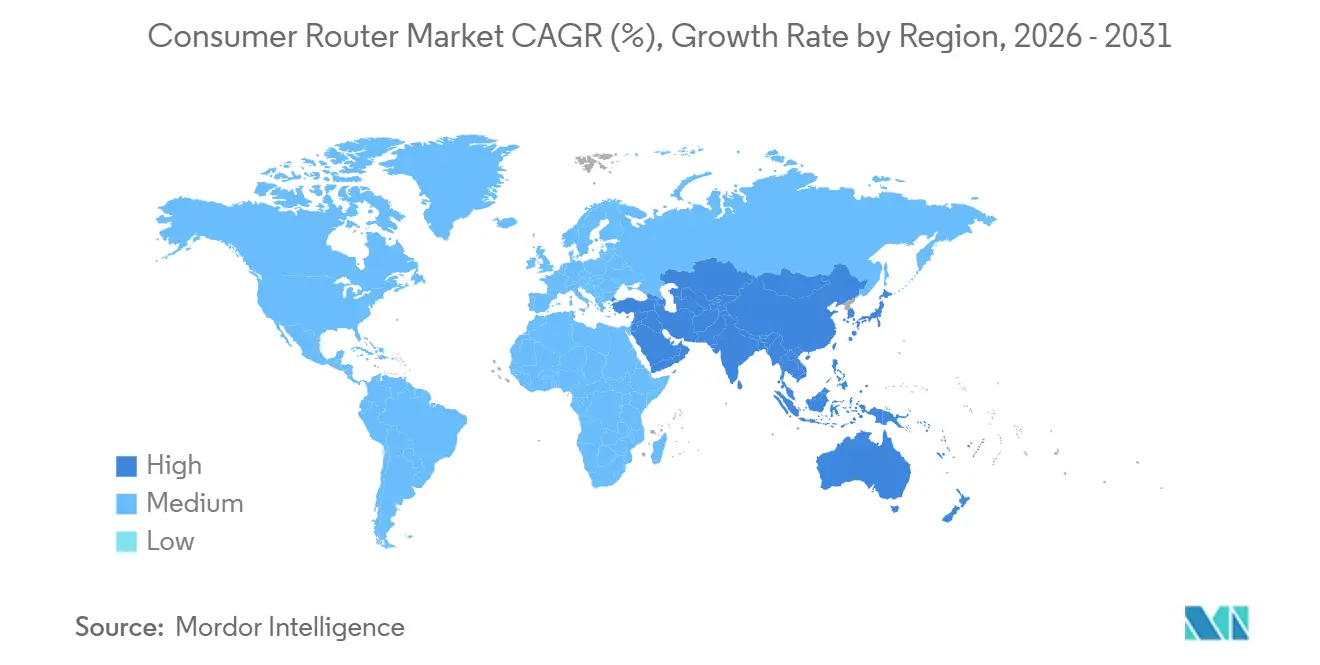

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 34,12 %, und die Region soll im Prognosezeitraum mit einer CAGR von 11,13 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Consumer-Router-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von Wi-Fi 6 und Wi-Fi 6E Standards | +2.8% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Smart-Home- und IoT-Geräteinstallationen | +2.3% | Global, konzentriert in Nordamerika, Europa und städtischen Regionen des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Wachstum von Remote-Arbeit und hybriden Lernmodellen | +1.6% | Global, höhere Intensität in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Breitband in Schwellenländern | +1.4% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Südamerika und den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Bündelung von Premium-Routern durch Telekommunikations-ISPs | +0.9% | Nordamerika, Europa, ausgewählte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Netzwerkoptimierung in Consumer-Routern | +0.7% | Nordamerika und Europa, frühzeitig in städtischen Regionen des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von Wi-Fi 6 und Wi-Fi 6E Standards

Wi-Fi 6E öffnet sieben 160 MHz breite Kanäle im 6-GHz-Band, beseitigt die Kanalüberlastung durch ältere Systeme und unterstützt latenzempfindliche Anwendungsfälle wie Cloud-Gaming und virtuelle Realität. Obligatorische WPA3-Verschlüsselung und Hash-to-Element-Schlüsselaustausch erhöhen den Sicherheitsstandard und verkleinern die Angriffsfläche für Downgrade-Exploits. Wi-Fi 7 soll bis 2029 mehr als 90 % der Lieferungen von Consumer- und Enterprise-Access-Points überschreiten, angetrieben durch Multi-Link-Betrieb, der das 2,4-, 5- und 6-GHz-Spektrum für einen theoretischen Durchsatz von über 40 Gbps bündelt. ASUS präsentierte diese Fähigkeit auf der CES 2026 mit dem ROG NeoCore und offenbarte damit einen Zweijahresrhythmus zwischen großen Standardveröffentlichungen, der die Produktlebenszyklen verkürzt.[1]ASUS, "ROG NeoCore Wi-Fi 8 Plattformankündigung," asus.com Uneinheitliche Spektrumzuteilungen im Asien-Pazifik-Raum erschweren die globale SKU-Planung, doch früh handelnde Länder verzeichnen bereits beschleunigte Ersatzzyklen. Das Nettoergebnis ist eine Verkürzung der Amortisationszeit für Router-Upgrades, was den Consumer-Router-Markt direkt ankurbelt.

Anstieg der Smart-Home- und IoT-Geräteinstallationen

Haushalte verfügen inzwischen durchschnittlich über 17–18 verbundene Endpunkte, gegenüber 11 im Jahr 2022, und die Gerätedurchdringung soll bis 2027 68,6 % der globalen Haushalte erreichen. Ältere Einband-Router stoßen an ihre Grenzen, wenn mehr als 40 Geräte um Sendezeit konkurrieren, was zu spürbarer Verschlechterung der Dienstqualität führt. Sicherheitsrisiken haben sich parallel dazu erhöht; eine Studie aus dem Jahr 2025 meldete 5.200 böswillige Verbindungsversuche pro IoT-Gerät pro Monat, wobei 75 % Router-Schwachstellen ausnutzten.[2]Palo Alto Networks, "IoT-Sicherheitsbericht 2025," paloaltonetworks.com Anbieter wie TP-Link nutzen geräteintegriertes maschinelles Lernen, um Echtzeit-Datenverkehr zu priorisieren und Firmware-Downloads in Nebenzeiten zu planen. Der Aufstieg von Matter-zertifizierten Ökosystemen erfordert native IPv6-Unterstützung und persistente Niedrigenergie-Verbindungen, was einen neuen Mindeststandard für Router-Silizium erzwingt. Insgesamt beschleunigen diese Dynamiken Upgrades innerhalb des Zyklus und stärken den Consumer-Router-Markt.

Wachstum von Remote-Arbeit und hybriden Lernmodellen

Eine Studie des Nationalen Wirtschaftsforschungsbüros aus dem Jahr 2025 ergab, dass jedes zusätzliche Megabit Breitband die Beteiligung an Heimarbeit um 0,6 Prozentpunkte erhöhte und die Immobilienwerte in Gebieten mit mindestens 16 Mbps Versorgung um 8 % steigerte. Ofcom bestätigt, dass der Wohnbereichs-Datenverkehr tagsüber im Vereinigten Königreich 40 % über dem Niveau vor der Pandemie liegt, wobei die Upload-Nachfrage schneller steigt als Downloads. Das orthogonale Frequenzmultiplexverfahren von Wi-Fi 6E plant symmetrischen Uplink und Downlink effizient ein, eine wesentliche Funktion für Kollaborationsplattformen. Router-Anbieter, die auf kleine Büros und Heimbüros abzielen, bündeln nun Multi-Gigabit-Ethernet-Ports und VLAN-Segmentierung zur Trennung professioneller Arbeitslasten. Diese Enterprise-Funktionen, die in den Wohnbereichskanal einziehen, verkürzen Ersatzzyklen und erweitern die Umsatzchancen im Consumer-Router-Markt.

Verbreitung von Breitband in Schwellenländern

Indien fügte im Jahr 2025 28 Millionen Glasfaser-bis-zum-Haus-Anschlüsse hinzu, womit die Gesamtzahl der Verbindungen auf 85 Millionen stieg und die Nachfrage nach Gigabit-fähigen Routern außerhalb der Städte der ersten Kategorie angekurbelt wurde. Guinea verzeichnete einen Anstieg der Router-Anfragen für LTE-Band-20-Festfunk-Modelle im Preisbereich von 30 bis 60 USD um 337,84 %. Südamerika soll von 1,45 Milliarden USD im Jahr 2024 auf 5,18 Milliarden USD bis 2034 wachsen, eine CAGR von 14,3 %, da subventioniertes Breitband in Favelas und ländliche Gebiete ausgebaut wird. Lokalisierung, einschließlich Firmware auf Portugiesisch, Spanisch und indigenen Sprachen, dient regionalen Aufsteigern als Wettbewerbsvorteil. Etablierte globale Marken müssen daher in regionsspezifische regulatorische Compliance und Sprachunterstützung investieren, was den Consumer-Router-Markt weiter vergrößert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Durchschnittsverkaufspreise für Triband- und Mesh-Systeme | -1.2% | Global, höhere Preissensitivität in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Engpässe in der Halbleiterversorgung | -0.9% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Geringes Verbraucherbewusstsein für WLAN-Standards | -0.6% | Global, konzentriert in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei Cybersicherheit und Firmware-Wartung | -0,50 | Global, mit regulatorischem Druck in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Durchschnittsverkaufspreise für Triband- und Mesh-Systeme

Flaggschiff-Mesh-Kits wie NETGEAR Orbi 970 und ASUS ZenWiFi Pro ET12 werden zwischen 1.200 und 1.500 USD angeboten, was viele Haushalte vom Premium-Segment ausschließt. NETGEARs Einführung des Orbi 370 im Juli 2025 zu 599 USD für ein Zweierpack senkte die Einstiegshürde um 30 %, überschreitet jedoch immer noch den Süßpunkt unter 150 USD, der die Stückzahlen dominiert. Dualband-Produkte machen inzwischen 65 % der Lieferungen aus, generieren jedoch weniger als 40 % des Gesamtumsatzes, was die Margenkompression unterstreicht.[3]NETGEAR, "Orbi 370 Serie Produkteinführung," netgear.com Anbieter stehen vor der Wahl, entweder ihr eigenes Wertportfolio zu kannibalisieren oder das hochmargige Segment an Wettbewerber abzutreten. Diese Preiszweiteilung verlangsamt die Upgrade-Bereitschaft und belastet den Consumer-Router-Markt.

Anhaltende Engpässe in der Halbleiterversorgung

Die Produktion von Wi-Fi-7-System-on-Chip bleibt auf eine Handvoll taiwanesischer und südkoreanischer Fertigungsstätten konzentriert; ein Erdbeben im Jahr 2025 unterdrückte die Wafer-Produktion kurzzeitig um 2,1 Millionen Einheiten und verzögerte die Markteinführung von Premium-Routern. Broadcom, Qualcomm und MediaTek haben 4,2 Milliarden USD für Kapazitätserweiterungen eingeplant, doch eine Stabilisierung der Produktion ist vor Ende 2027 unwahrscheinlich. Anbieter sichern sich durch die Entwicklung von Platinen mit doppelter Bezugsquelle ab, eine Strategie, die die Stücklistenkosten erhöht und Designzyklen verlängert. Erschwerend kommt hinzu, dass die Bundesbehörde für Kommunikation im März 2026 neue Zulassungen für bestimmte ausländisch hergestellte Router untersagte und eine Umleitung der Lieferkette forderte.[4]Reuters, "Erdbeben in Taiwan stört Chipproduktion," reuters.com Begrenzte Wafer-Verfügbarkeit und Verzögerungen bei der regulatorischen Neuzulassung führen zu sporadischen Lagerausfällen und überhöhten Einzelhandelspreisen, was die Expansion des Consumer-Router-Marktes dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mesh-Systeme definieren die Abdeckungsökonomie neu

Mesh-Systeme wachsen bis 2031 jährlich um 14,30 % und sind damit die am schnellsten wachsende Kategorie im Consumer-Router-Markt. Dualband-Router, einst der Standard, machten im Jahr 2025 65,12 % des Stückvolumens aus, doch ihr Anteil erodiert, da Haushalte feststellen, dass zwei Funkmodule nicht effizient 17 oder mehr IoT-Endpunkte bedienen können. Triband-Designs widmen ein Hochband-Backhaul, das Gamer und Content-Creator wegen geringer Upload-Latenz schätzen, was die Attach-Raten in Nordamerika und Europa erhöht. Einband-Modelle spielen inzwischen Nischenrollen, etwa im Festfunk-Zugangsmarkt Guineas, zu Preisen von CNY 429 (61 USD) oder weniger.

NETGEARs Orbi 370 zu 599 USD komprimiert die Preis-Leistungs-Kurve und demokratisiert 320-MHz-Kanäle und 4K-QAM, die bisher auf 1.200-USD-Flaggschiffe beschränkt waren. Die Wi-Fi Alliance zertifizierte bis Anfang 2026 mehr als 1.200 Wi-Fi-7-Produkte und entfesselte damit Skaleneffekte, die die Siliziumkostenbasis senken. Der chinesische Herausforderer Tenda drückte die Preisschranken mit dem Taishan BE7200 Ultra zu CNY 429 (61 USD) weiter nach unten und setzte globale Marken unter Druck, ihre Margen zu verteidigen. Der Erfolg der Anbieter hängt nun davon ab, die Durchsatzerwartungen für Dualband-Geräte unter 150 USD mit der Premium-Differenzierung von Mesh-Systemen in Einklang zu bringen – ein Kompromiss, der für die Entwicklung der Consumer-Router-Marktgröße in den nächsten fünf Jahren zentral ist.

Nach Technologiestandard: Wi-Fi 6E überbrückt die Übergangslücke

Wi-Fi 6 behielt im Jahr 2025 einen Lieferanteil von 45,21 % und signalisiert damit Reife und breite Gerätekompatibilität, während Wi-Fi 6E bis 2031 jährlich um 12,49 % wächst. Der Wandel wird hauptsächlich durch das unlizenzierte 6-GHz-Spektrum angetrieben, das 7 Kanäle mit je 160 MHz bietet und die Überlastung in älteren Bändern umgeht. Die Lieferungen von Wi-Fi-7-Geräten stiegen von 583 Millionen im Jahr 2025 auf 1,1 Milliarden im Jahr 2026, was einer Wachstumsrate von 88 % entspricht und frühere Adoptionskurven für WLAN-Standards übertrifft.

Wi-Fi 5 hält hartnäckig einen Anteil von 22 % bei Niedrigpreisroutern unter 50 USD. ASUS' CES-2026-Vorschau einer Wi-Fi-8-fähigen ROG-NeoCore-Plattform demonstriert einen Zweijahresrhythmus, der die Router-Abschreibungszeiträume voraussichtlich verkürzen und den Consumer-Router-Markt in Spitzensegmenten ausweiten wird. Anhaltende regulatorische Fragmentierung zwingt Anbieter jedoch dazu, doppelte Zertifizierungswege aufrechtzuerhalten, was die Entwicklungskosten erhöht. Wenn mehr Länder die 6-GHz-Regeln harmonisieren, werden einheitliche SKU-Roadmaps entstehen, die Beschaffungsvorteile bieten und die Markteinführungszeit für neue Designs verkürzen.

Nach Anwendung: Das SOHO-Segment erschließt die Hybrid-Arbeitsprämie

Wohnbereiche machten im Jahr 2025 72,12 % der Lieferungen aus, gestützt durch Einfamilienhäuser mit preisgünstiger Dualband-Hardware. Doch das Segment der kleinen Büros und Heimbüros soll bis 2031 eine CAGR von 10,47 % erzielen, da Videokonferenzen, Cloud-Backups und symmetrische Verkehrsmuster Enterprise-Funktionalität erfordern. Jedes zusätzliche Megabit Breitband erweitert die Heimarbeitsbeteiligung und damit die Bereitschaft zu Router-Upgrades.

Ubiquitis UniFi Express 7 zu 199 USD bündelt PoE-Stromversorgung und zentralisierte Dashboards und senkt den IT-Aufwand für Kleinstunternehmen. Firmware-Varianten divergieren: Wohnbereichs-Builds betonen Kindersicherungen, während SOHO-Editionen VLAN-Isolierung in den Vordergrund stellen. Dieser verzweigte Entwicklungspfad erweitert adressierbare Software-Monetarisierungsmöglichkeiten und fördert Premium-Support-Abonnements, was den Anteil des Consumer-Router-Marktes aus Dienstleistungsadjazenzgeschäften weiter erhöht.

Nach Vertriebskanal: E-Commerce gestaltet Margenstrukturen um

Der stationäre Einzelhandel machte im Jahr 2025 noch 57,79 % des Umsatzes aus, lag jedoch beim Wachstum 6,4 Prozentpunkte hinter dem E-Commerce zurück. Amazons Bestsellerliste zeigt, dass TP-Links AX1800-Dualband-Modell monatlich 9.000 Einheiten absetzt und damit die Macht von Nutzerbewertungen und algorithmischer Platzierung bestätigt. Online-Marktplätze komprimieren den Entdeckungstrichter und zwingen Anbieter, in gesponserte Einträge und Influencer-Promotionen zu investieren, was eine neue Betriebskostenschicht hinzufügt.

Die Bündelung durch Telekommunikations-ISPs verwischt die Kanalgrenzen. AT&Ts OneConnect verlagert Investitionsausgaben von Haushalten auf Netzbetreiber über monatliche Mietpläne zu 10 USD und stärkt die Kundenbindung. EEs Wi-Fi-7-Bündel Anfang 2026 tut dasselbe im Vereinigten Königreich, während Verizon Volumen über regionale Glasfaserpartner bündelt. Mit zunehmender Bündelung könnte der Regalplatz im Einzelhandel schrumpfen und ein wachsender Anteil des Consumer-Router-Marktes über nur eine Handvoll Dienstleister abgewickelt werden.

Geografische Analyse

Asien-Pazifik dominierte den Consumer-Router-Markt im Jahr 2025 mit einem Umsatzanteil von 34,12 % und soll bis 2031 eine CAGR von 11,13 % erzielen. Allein Indien fügte im Jahr 2025 28 Millionen Glasfaseranschlüsse hinzu, übersprang veraltete DSL-Technologie und trieb die Nachfrage nach Multi-Gigabit-Routern in Städten der zweiten und dritten Kategorie an. Chinesische Anbieter – TP-Link, Huawei, Xiaomi und Tenda – halten mehr als 70 % des heimischen Marktanteils, gestützt durch vertikale Integration und lokalisierte Firmware. Xiaomis BE3600-Pro-Veröffentlichung im April 2026 zu CNY 1.799 (248 USD) und Huaweis tragbarer Wi-Fi-X-Router zu CNY 2.499 (364 USD) verdeutlichen die rasche Kommoditisierung von Wi-Fi 7 in der Region.

Nordamerika und Europa trugen zusammen etwa 48 % des Umsatzes im Jahr 2025 bei. Das Wachstum verlangsamt sich auf jährlich 8,5 %, da sich die Ersatzzyklen auf über 4 Jahre verlängern, doch hohe Attach-Raten für Triband-Mesh-Einheiten halten die Umsatzdichte hoch. Das Verbot der Bundesbehörde für Kommunikation vom März 2026 für bestimmte ausländisch bezogene Router zwingt zu Neugestaltungen und Lieferantendiversifizierung, was Produktauffrischungen möglicherweise verzögert. Der harmonisierte 6-GHz-Rahmen der Europäischen Union beschleunigt hingegen die Markteinführungszeit für Wi-Fi-6E-Geräte.

Südamerika soll von 1,45 Milliarden USD im Jahr 2024 auf 5,18 Milliarden USD bis 2034 wachsen, mit einer CAGR von 14,3 %, wobei Brasilien mehr als die Hälfte der regionalen Ausgaben auf sich vereint. Der Nahe Osten und Afrika befinden sich noch in einer frühen Phase, zeigen jedoch überdurchschnittliches Potenzial, wobei Festfunk-LTE-Router unter 100 USD die digitale Kluft überbrücken. Lokalisierungshürden – einschließlich Importzölle, Währungsvolatilität und mehrsprachige Firmware – begünstigen margenschwächere regionale Anbieter, doch multinationale Unternehmen, die diese Hindernisse überwinden, können inkrementelle Marktanteile im Consumer-Router-Markt erschließen.

Wettbewerbslandschaft

Die Consumer-Router-Branche weist eine moderate Konzentration auf; die fünf größten Anbieter kontrollieren 60 % des Umsatzes im Jahr 2025 und lassen ausreichend Spielraum für agile Herausforderer. TP-Link dominiert das Segment unter 150 USD, während NETGEAR und ASUS mit Mesh- und Gaming-SKUs über 500 USD Premium-Anteile gewinnen. KI-gestützte Verkehrsorchestrierung hat sich als nächstes Schlachtfeld herauskristallisiert: ASUS setzt neuronale Verarbeitungseinheiten in seinem RT-BE96U ein, um die Latenz bei Spitzenlast um 35 % zu reduzieren, während TP-Links Aireal-Produktlinie Datenströme in Echtzeit klassifiziert, um die Videogesprächsqualität zu erhalten.

Weißflecken-Chancen finden sich im Kleinbüro-Bereich. Ubiquitis UniFi Express 7 verbindet Cloud-Bereitstellung und PoE-Stromversorgung zu 199 USD und spricht Franchise-Unternehmen an, denen IT-Personal vor Ort fehlt. UI.COM. ISP-Bündelungsstrategien verstärken die Anbieterabhängigkeit von einer Handvoll Großabnehmer; AT&T, EE und Verizon verhandeln maßgeschneiderte Firmware, die gebrandete Support-Portale einbettet, was die Abwanderung reduziert, aber die Margen pro Gerät schmälert.

Regulatorische Turbulenzen verschieben auch den Wettbewerbsmix. Das FCC-Verbot vom März 2026 beschleunigt die Verlagerung der Lieferkette für US-Markt-SKUs und könnte Wettbewerber in Schwierigkeiten bringen, die stark auf ausgeschlossene Fertigungsstätten angewiesen sind. Halbleiterknappheit begünstigt unterdessen Akteure mit vorab gesicherten Wafer-Zuteilungen. Da Sprachlokalisierung, KI-Differenzierung und Gießerei-Zugang konvergieren, können agile Anbieter inkrementelle Consumer-Router-Marktanteile auf Kosten langsamerer Platzhirsche gewinnen.

Marktführer der Consumer-Router-Branche

TP-Link Technologies Co., Ltd.

NETGEAR, Inc.

ASUSTeK Computer Inc.

Linksys Holdings, Inc.

D-Link Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Xiaomi brachte den BE3600 Pro Wi-Fi-7-Router in China zu CNY 1.799 (248 USD) auf den Markt, ausgestattet mit zwei 2,5-Gbps-Ethernet-Ports und 320-MHz-Kanälen.

- März 2026: Huawei stellte den tragbaren Wi-Fi-X-Router zu CNY 2.499 (364 USD) mit integriertem 5G-Modem und 10.000-mAh-Akku vor.

- März 2026: Xiaomi kündigte das BE19000 Pro Triband-Mesh-System für globale Märkte an, vorbehaltlich der behördlichen Genehmigung, zum Preis von 799 USD für ein Dreierpack.

- März 2026: Tenda brachte den 5G06 AX3000 Festfunk-Router zu CNY 599 (85 USD) auf den Markt, optimiert für die Konnektivität im ländlichen Raum.

Umfang des globalen Consumer-Router-Marktberichts

Der Consumer-Router-Markt umfasst Hardwaregeräte und eingebettete Software, die für die Bereitstellung von Internetkonnektivität, lokaler Netzwerkanbindung und drahtlosem Zugang in Wohn- und Kleinbüroumgebungen konzipiert sind. Diese Router verwalten den Datenverkehr zwischen Breitbandquellen wie Glasfaser, DSL oder Festfunk und Endbenutzergeräten, einschließlich Smartphones, PCs, Smart-TVs und IoT-Systemen. Der Markt umfasst Einband-, Dualband-, Triband- und Mesh-Router sowie WLAN-standardbasierte Router wie Wi-Fi 5, Wi-Fi 6, 6E und Wi-Fi 7. Er schließt auch Mehrwertfunktionen wie Sicherheitsprotokolle, Kindersicherungen und KI-gestütztes Verkehrsmanagement ein, jedoch keine Enterprise-Netzwerkinfrastruktur und keine Carrier-Core-Ausrüstung.

Der Consumer-Router-Marktbericht ist segmentiert nach Produkttyp (Einband, Dualband, Triband und Mesh-WLAN-Systeme), Technologiestandard (Wi-Fi 5, Wi-Fi 6, Wi-Fi 6E und Wi-Fi 7 Ready), Anwendung (Wohnbereich, SOHO und Kleinunternehmen), Vertriebskanal (Online, Offline) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einband-Router |

| Dualband-Router |

| Triband-Router |

| Mesh-WLAN-Systeme |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 (802.11ax) |

| Wi-Fi 6E (6 GHz) |

| Wi-Fi 7 Ready (802.11be) |

| Wohnbereich |

| Kleines Büro / Heimbüro (SOHO) |

| Kleinunternehmen |

| Online-Einzelhandel |

| Stationärer Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Produkttyp | Einband-Router | |

| Dualband-Router | ||

| Triband-Router | ||

| Mesh-WLAN-Systeme | ||

| Nach Technologiestandard | Wi-Fi 5 (802.11ac) | |

| Wi-Fi 6 (802.11ax) | ||

| Wi-Fi 6E (6 GHz) | ||

| Wi-Fi 7 Ready (802.11be) | ||

| Nach Anwendung | Wohnbereich | |

| Kleines Büro / Heimbüro (SOHO) | ||

| Kleinunternehmen | ||

| Nach Vertriebskanal | Online-Einzelhandel | |

| Stationärer Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz wird der Consumer-Router-Markt bis 2031 erreichen?

Die Größe des Consumer-Router-Marktes soll bis 2031 einen Wert von 29,41 Milliarden USD erreichen.

Welcher Produkttyp führt heute die Stücklieferungen an?

Dualband-Router hielten im Jahr 2025 einen Anteil von 65,12 % der Lieferungen und damit den größten Anteil am Consumer-Router-Marktanteil.

Wie schnell wächst die Mesh-System-Kategorie?

Mesh-Systeme sollen zwischen 2026 und 2031 mit einer CAGR von 14,32 % wachsen, da Haushalte eine nahtlose Abdeckung im gesamten Heim anstreben.

Warum beschleunigt sich die Einführung von Wi-Fi 6E?

Der Zugang zum 6-GHz-Band, obligatorische WPA3-Sicherheit und überlastungsfreie 160-MHz-Kanäle treiben die Wi-Fi-6E-Lieferungen mit einer CAGR von 12,49 % nach oben.

Welche Region wird das schnellste Wachstum verzeichnen?

Asien-Pazifik führt das Wachstum mit einer erwarteten CAGR von 11,13 % bis 2031 an, angetrieben durch Glasfaserausbauten in China, Indien und Südostasien.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Marken machen etwa 60 % des globalen Umsatzes aus, was den Markt auf einem moderaten Konzentrationsgrad von 6 auf einer 10-Punkte-Skala positioniert.

Seite zuletzt aktualisiert am: