Größe und Marktanteil des Marktes für mobile Kernnetzwerke

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

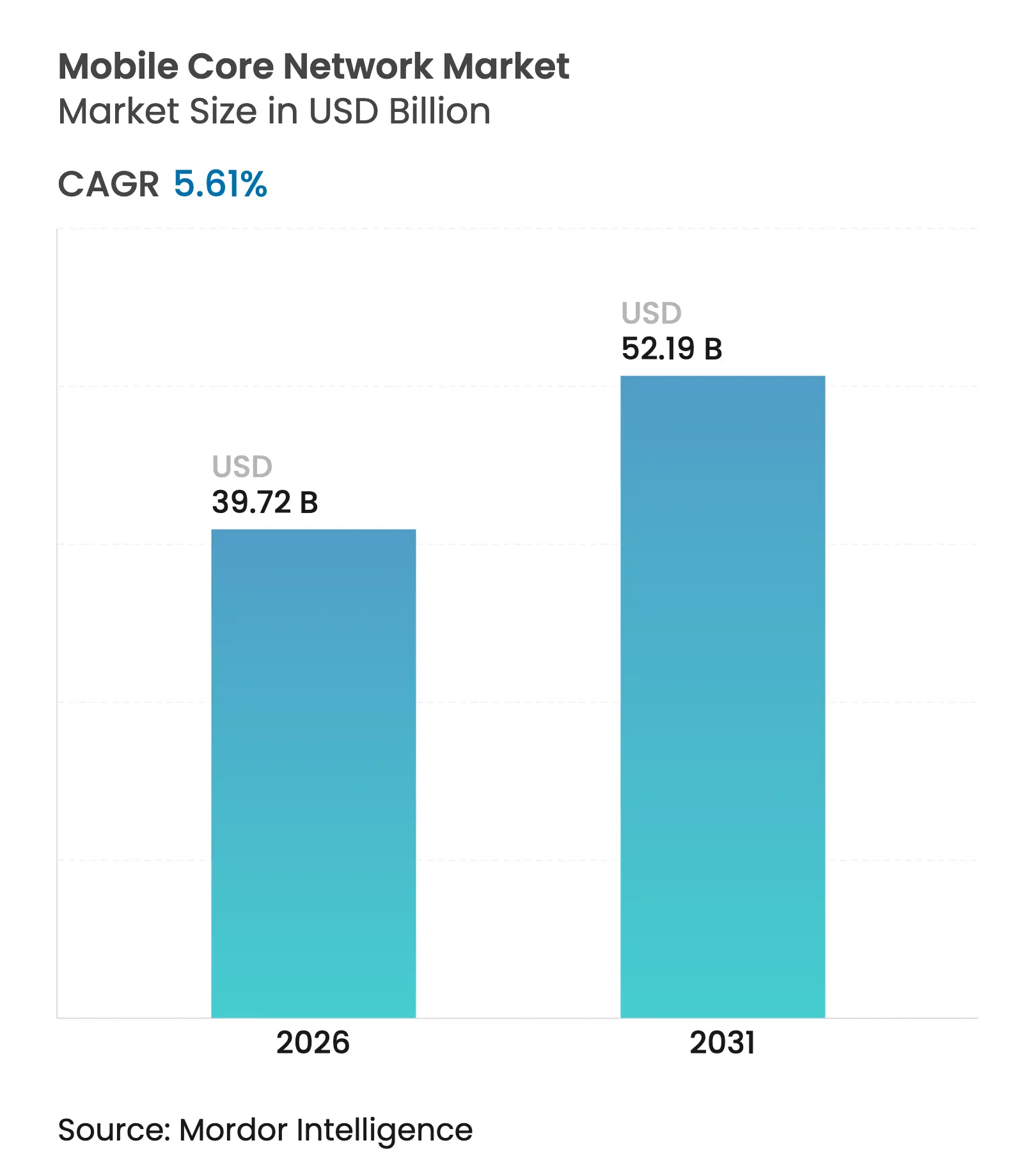

| Marktgröße (2026) | 39.72 Milliarden US-Dollar |

| Marktgröße (2031) | 52.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.61% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

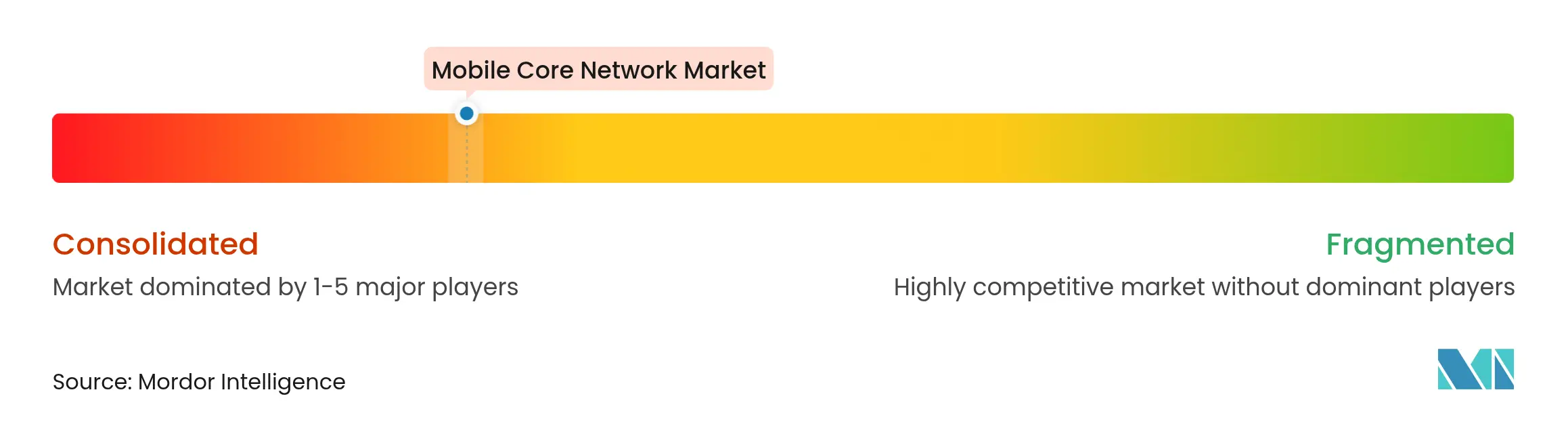

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Kernnetzwerke von Mordor Intelligence

Die Marktgröße für mobile Kernnetzwerke wurde im Jahr 2025 auf 37,61 Milliarden USD geschätzt und soll von 39,72 Milliarden USD im Jahr 2026 auf 52,19 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,61 % während des Prognosezeitraums (2026–2031). Diese gemessene, aber stetige Entwicklung folgt dem Ende der explosiven 5G-Ausbauphase und spiegelt die Verlagerung der Betreiber hin zu Cloud-nativen Migrationen, KI-gestützter Automatisierung und kostenoptimierter Kapazitätsskalierung wider. Ein Umsatzanstieg von 32 % im ersten Quartal 2025, der maßgeblich durch Chinas 122-prozentigen Anstieg der Ausgaben für Kernnetzwerke ausgelöst wurde, unterstrich den verbleibenden Schwung der 5G-Stand-Alone-Investitionen, RCR Wireless News. Führende Anbieter betonen integrierte KI-Funktionen, Unterstützung für Network Slicing und API-exponierte Dienste als wichtigste Differenzierungsmerkmale, während Hyperscaler den Wettbewerbsdruck durch Kernnetz-als-Dienst-Angebote erhöhen. Spektrumauktionen in Indien, Kanada und den USA erzwingen Infrastruktur-Upgrades, und steigende IoT-Gerätezahlen schaffen neue Nachfrage nach skalierbarer Teilnehmerdatenverwaltung. Gleichzeitig dämpfen hohe Bereitstellungskosten, die Koexistenz mit Legacy-Technologien und ein Mangel an Sicherheitsfachkräften das kurzfristige Wachstum.

Wichtigste Erkenntnisse des Berichts

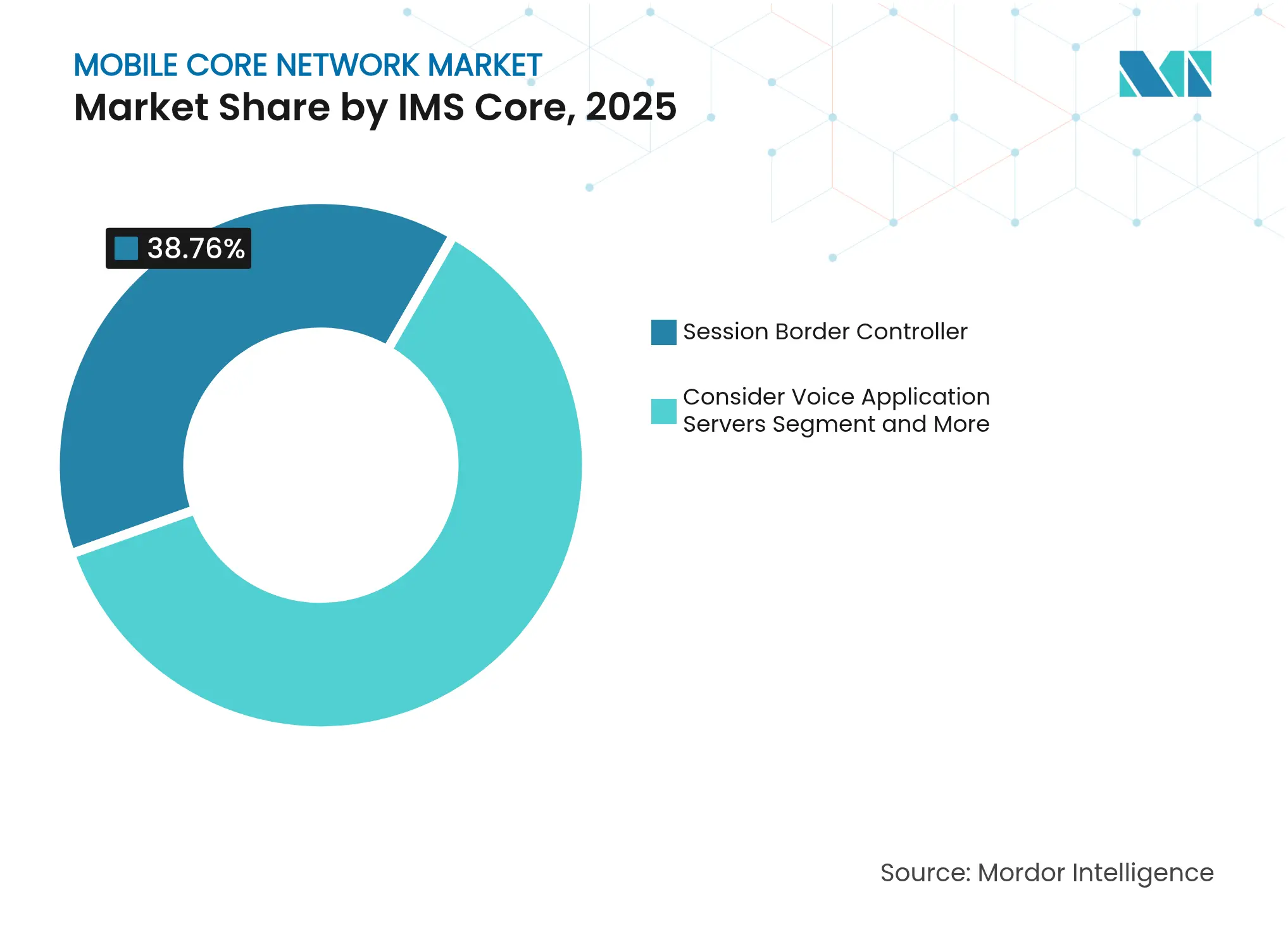

- Nach Produktkategorie führten Session Border Controller mit einem Marktanteil von 38,76 % am Markt für mobile Kernnetzwerke im Jahr 2025, während Cloud-native Session Border Controller bis 2031 mit einer CAGR von 9,05 % expandieren.

- Nach Kern-Controller hielt die Mobility Management Entity im Jahr 2025 einen Anteil von 30,15 % an der Marktgröße für mobile Kernnetzwerke, während die Session Management Function mit einer prognostizierten CAGR von 10,45 % bis 2031 die höchste Wachstumsrate verzeichnet.

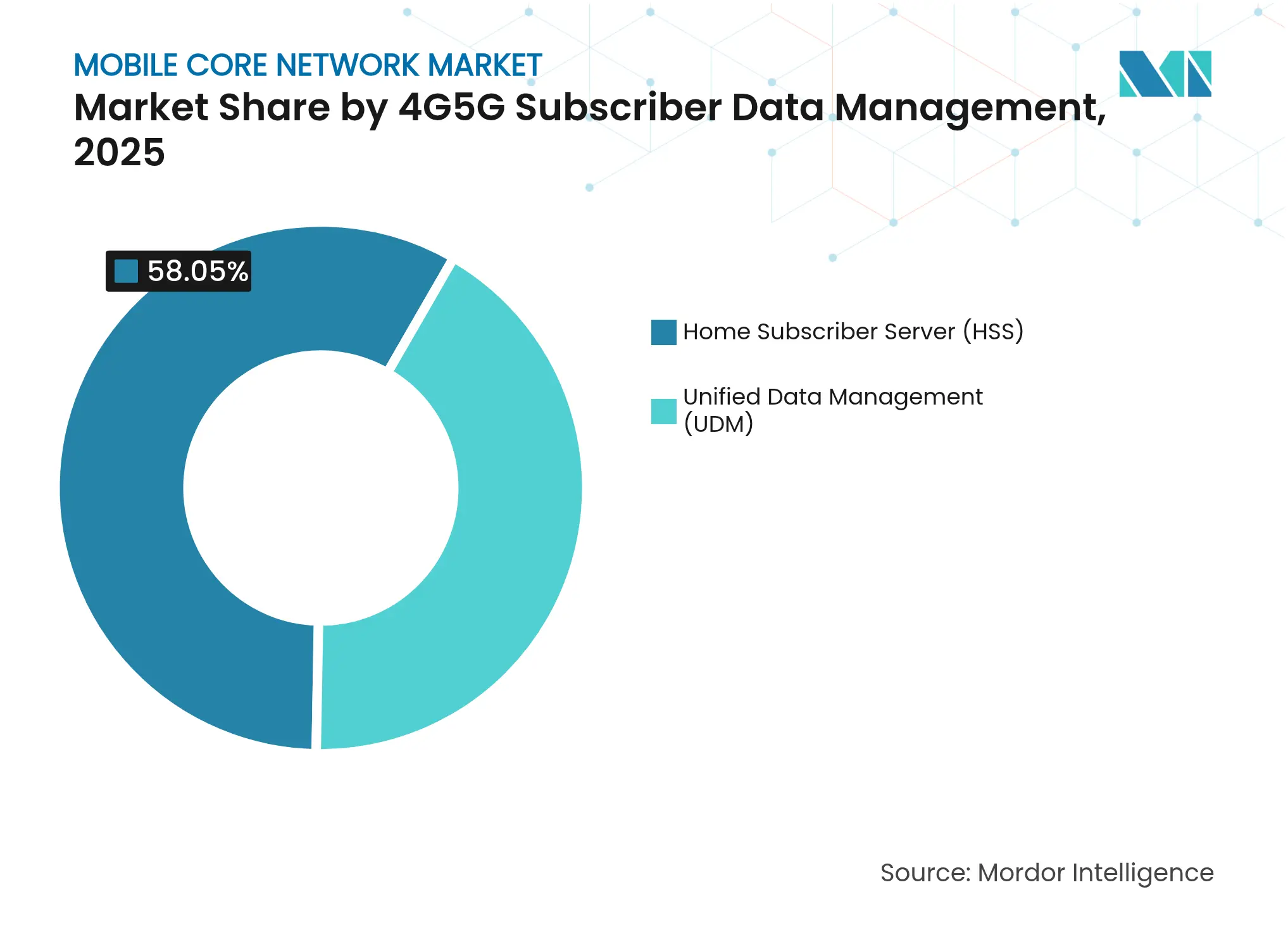

- Nach Teilnehmerdatenplattform entfiel auf den Home Subscriber Server im Jahr 2025 ein Anteil von 58,05 % an der Marktgröße für mobile Kernnetzwerke; Unified Data Management schreitet mit einer CAGR von 12,17 % voran.

- Nach Bereitstellungsmodell erfassten virtualisierte Netzwerkfunktionen im Jahr 2025 einen Umsatzanteil von 59,05 %, während Cloud-native Funktionen mit einer CAGR von 7,98 % wachsen.

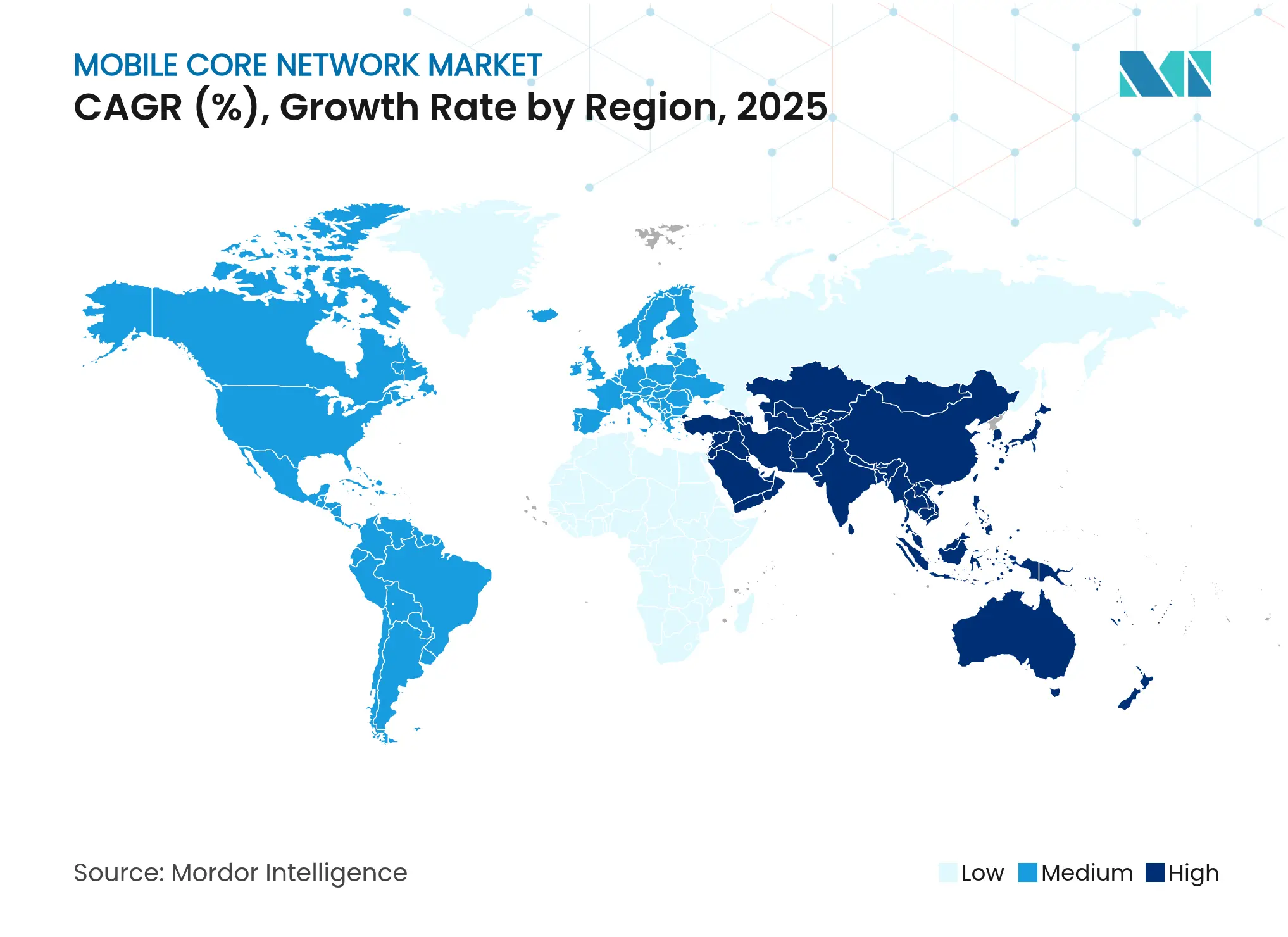

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 39,48 % am Markt für mobile Kernnetzwerke, während für den Nahen Osten die schnellste CAGR von 13,86 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mobile Kernnetzwerke

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg des mobilen Datenkonsums | +1.2% | Global, mit dem asiatisch-pazifischen Raum als Wachstumsführer | Mittelfristig (2–4 Jahre) |

| Einführung von 5G-Stand-Alone-Kernen | +1.8% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Cloud-native Technologie und Netzwerkvirtualisierung | +0.9% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Massiver IoT-Datenverkehrsanstieg | +0.7% | Global, mit industriellen Clustern im asiatisch-pazifischen Raum und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Spektrumauktionen | +0.6% | Indien, USA, Kanada | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte autonome Kernnetzbetrieb | +0.4% | Global, Ausbreitung von Nordamerika nach EMEA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des mobilen Datenkonsums

Ericsson prognostiziert, dass der globale Datenverkehr bis 2026 237 Exabyte pro Monat erreichen wird, ein jährlicher Anstieg von 46 %, LightReading. Betreiber setzen daher auf elastische Skalierung statt auf feste Überbereitstellung. Durch generative KI verbesserte Videoerstellung treibt Uplink-Spitzen an, die traditionelle EPC-Designs herausfordern, Nokia.[1]Nokia Networks Staff, „KI-gesteuerte Datenverkehrsmuster stellen Kernnetzdesigns vor Herausforderungen,” Nokia, nokia.com Die daraus resultierenden asymmetrischen Datenströme beschleunigen Investitionen in Session Management, User Plane Anchoring und Echtzeit-Policy-Engines, die Anpassungen im Millisekundenbereich ermöglichen.

Einführung von 5G-Stand-Alone-Kernen

Einundsechzig aktive SA-Netzwerke weltweit – einschließlich der geplanten landesweiten Einführungen von AT&T und Verizon – veranschaulichen eine entschiedene Hinwendung zu Slice-fähigen Architekturen, Fierce Network.[2] Diana Goovaerts, „5G-SA-Bereitstellungen beschleunigen sich,” Fierce Network, fiercenetwork.com SA-Kerne ermöglichen Voice-over-NR, URLLC und monetarisierbare APIs, aber nur 39 Betreiber haben tatsächlich SA-Dienste in Betrieb genommen, was die Migrationskomplexität offenbart, LightReading. Hochwertige Unternehmens- und IoT-Verträge machen SA-Fähigkeiten dennoch unverzichtbar und sichern eine anhaltende Nachfrage nach Ausrüstung und Software.

Cloud-native Technologie und Netzwerkvirtualisierung

Betreiber berichten von 40 % Ressourceneffizienzgewinnen und 30 % OPEX-Einsparungen nach der Migration zu Kubernetes-basierten Cloud-nativen Netzwerkfunktionen, LightReading. Anbieter betten nun ML-Schleifen direkt in Netzwerkfunktionen für vorausschauende Wartung und Selbstheilung ein, TotalTelecom.[3]Mary Lennighan, „Total Telecom: Einführung des KI-nativen Kerns,” Total Telecom, totaltele.com Diese Fähigkeiten fördern einen Wandel von hardwarezentrierten Upgrades hin zu softwaregesteuerten Feature-Releases und abonnementbasierten Netzwerkdiensten, die Umsatzpools ohne proportionale Investitionsausgaben erweitern.

Wachstum des massiven IoT-Datenverkehrs

Industrieautomatisierung, Smart Cities und vernetzte Fahrzeuge werden die Anzahl der zellularen IoT-Verbindungen bis 2033 auf 7,5 Milliarden steigern, MobileWorldLive. Die Integration von NB-IoT und LTE-M in den 5G-Kern ermöglicht es ultraenergiearmen Geräten, 10 Jahre lang mit einer einzigen Batterie zu funktionieren, GSMA. Die Skalierbarkeit hängt von modernen Teilnehmerdatenschichten ab, die täglich Billionen von Richtlinienentscheidungen unterstützen und eine granulare Abrechnung ermöglichen, die für die Wirtschaftlichkeit auf Sensorebene geeignet ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten | -0.8% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Komplexität der Legacy-Interoperabilität | -0.6% | Global, konzentriert in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an Cybersicherheitsfachkräften | -0.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Nicht harmonisierte Vorschriften zur rechtmäßigen Überwachung | -0.3% | Global, mit regulatorischer Fragmentierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten

Die Ausgaben für 5G-Infrastruktur sollen bis 2030 1,3 Billionen USD übersteigen, während einzelne Basisstationen 100.000–200.000 USD kosten und Kern-Upgrades 20.000–50.000 USD pro Standort hinzufügen, PatentPC. Diese Verpflichtungen veranlassen Anbieterpartnerschaften, Netzwerk-Sharing-Allianzen und Fusionen – wie Nokias 2,3-Milliarden-USD-Übernahme von Infinera – um das finanzielle Risiko zu verteilen, Fierce Network. Kleinere Betreiber können auf von Hyperscalern gehostete Kernnetz-als-Dienst-Modelle zurückgreifen, um Investitionsausgabenspitzen zu begrenzen.

Komplexität der Legacy-Interoperabilität

Die Koexistenz mehrerer Generationen bedeutet, dass Betreiber gleichzeitig 2G/3G-Signalisierung, 4G-Interworking und 5G-dienstbasierte Schnittstellen aufrechterhalten müssen, GSMA. Der Austausch von Nokia- und Microsoft-Ausrüstung durch Three UK zugunsten von Ericssons einheitlicher Plattform zeigt den Antrieb zur Vereinfachung von Anbieterstacks, LightReading. Die Harmonisierung von rechtmäßiger Überwachung, Abrechnung und Kundenpflegeprozessen über unterschiedliche Netzwerktechnologien hinweg verlängert Zeitpläne und erhöht Integrationskosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach IMS-Kern: Session Border Controller-Führerschaft in der Sprachentwicklung

Das Segment erzielte den größten Umsatzanteil, da Session Border Controller im Jahr 2025 einen Marktanteil von 38,76 % am Markt für mobile Kernnetzwerke beanspruchten. Session Border Controller bilden die Grundlage für sichere IP-Sprachkommunikation und vermitteln Signalisierung, während Betreiber die Leitungsvermittlung abschalten. Cloud-native Session-Border-Controller-Subsysteme werden bis 2031 mit einer CAGR von 9,05 % wachsen, angetrieben durch Voice-over-5G und UCaaS-Overlays für Unternehmen. Diese Dynamiken erhöhen die Marktgröße für mobile Kernnetzwerke für Session-Border-Controller-Anbieter, die Verschlüsselung, Analysen und Slice-fähige Sitzungssteuerung verbinden. Betreiber in Märkten, die 2G/3G-Abschaltungen planen, beschleunigen IMS-Investitionen, um ein allgegenwärtiges Sprach-Roaming aufrechtzuerhalten, was die Nachfragesichtbarkeit bis 2031 unterstützt.

Eine zweite Modernisierungswelle zielt auf Voice Application Server und CSCF-Knoten ab. Obwohl diese Funktionen in absoluten Umsätzen kleiner sind, ermöglichen sie differenzierte Anruffunktionen, die Integration mit Kollaborationsplattformen und die Dienstexponierung über APIs. Der Markt für mobile Kernnetzwerke eröffnet daher inkrementelle Wertpools für reine Softwareanbieter, die Feature-Geschwindigkeit und Automatisierung liefern können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach 4G/5G-Paketkern-Controller: Dynamik der Session Management Function

Die Mobility Management Entity behielt die größte installierte Basis und machte im Jahr 2025 30,15 % der Marktgröße für mobile Kernnetzwerke aus. Ihr Wachstum stagniert jedoch, da Betreiber auf 5G-Stand-Alone-Designs konvergieren. Die Session Management Function hingegen wächst mit einer CAGR von 10,45 % und entwickelt sich zum logischen Dienstanker für PDU-Sitzungen und Edge-Breakout. Mit zunehmenden Session-Management-Function-Bereitstellungen folgen die Ausgaben für angrenzende User Plane Functions, was einen Multiplikatoreffekt innerhalb des breiteren Marktes für mobile Kernnetzwerke erzeugt.

Betreiber verhandeln die Koexistenz von Legacy-SGW-C/PGW-C-Controllern mit aufkommenden AMF- und SMF-Stacks. Reibungslose Migrationspfade, API-Gateways und gemeinsame Policy-Engines sind wichtige Kaufkriterien. Anbieter, die Control-Plane-, User-Plane- und Analyseschichten innerhalb Cloud-nativer Konstrukte bündeln können, gewinnen Marktanteile, da Telekommunikationsunternehmen integrierte, Slice-fähige Plattformen suchen.

Nach 4G/5G-Teilnehmerdatenverwaltung: Aufschwung des Unified Data Management

Der Home Subscriber Server dominierte im Jahr 2025 mit einem Anteil von 58,05 % an der Marktgröße für mobile Kernnetzwerke. Betreiber erkennen jedoch die Einschränkungen von isolierten Home Subscriber Servern und setzen zunehmend auf Unified Data Management. Die prognostizierte CAGR von 12,17 % für Unified Data Management spiegelt seine Fähigkeit wider, eine einheitliche Teilnehmeransicht unabhängig von der Funktechnologie zu bieten und mikrosegmentierte Richtlinien sowie Slice-spezifische Berechtigungen zu ermöglichen. Mit zunehmender Verbreitung von Unified Data Management vollzieht der Markt für mobile Kernnetzwerke einen Wandel von der statischen Bereitstellung hin zur Echtzeit-kontextbewussten Orchestrierung.

Die Migration umfasst Schema-Konvertierungen, latenzempfindliches Datenbank-Clustering und die northbound-Exposition von Daten über APIs an angrenzende IT-Systeme. Anbieter, die störungsarme Overlays anbieten, gewinnen frühe Projekte. Cyber-Resilienz-Funktionen sind ebenfalls entscheidend, angesichts der Kritikalität von Teilnehmerdaten-Repositories für Identität und Abrechnung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Adoptionskurve Cloud-nativer Funktionen

Virtualisierte Netzwerkfunktionen beherrschten im Jahr 2025 59,05 % des Umsatzes, was ein Jahrzehnt der NFV-Einführungen widerspiegelt. Konvergierte Orchestrierung und gemeinsam genutzte x86-Hardware trieben die erste Kostensenkungswelle an, aber Betreiber suchen nach tieferer Automatisierung und Cloud-Agilität. Cloud-native Funktionen expandieren mit einer CAGR von 7,98 %, da Telekommunikationsunternehmen Control- und User-Planes für Microservice-Skalierung containerisieren. Der Wandel vergrößert den Markt für mobile Kernnetzwerke, da Software-Support, DevSecOps-Werkzeuge und verwaltete Dienste die Einführung Cloud-nativer Funktionen begleiten.

Dennoch ist die Migration von virtualisierten zu Cloud-nativen Netzwerkfunktionen mehr als eine technische Neufassung. Telekommunikationsunternehmen schulen Betriebsteams um, entdecken CI/CD-Pipelines neu und definieren Anbieterverträge für verbrauchsbasierte Preisgestaltung neu. Diejenigen, die neue Arbeitsabläufe nicht operationalisieren können, riskieren eine Verlängerung der Lebensdauer virtualisierter Netzwerkfunktionen, was kurzfristige Verdrängungserlöse dämpft.

Geografische Analyse

Der asiatisch-pazifische Raum trug 39,48 % des Umsatzes von 2025 bei und ist damit das größte regionale Segment des Marktes für mobile Kernnetzwerke, LightReading. China allein investierte im Jahr 2025 3 Milliarden USD in 5G-Advanced-Kerne und aktivierte 5,8 Millionen 5G-A-Nutzer in 300 Städten. Indiens Spektrumreform über 687 MHz im Wert von 23,16 Milliarden USD drängt Betreiber zur Beschleunigung von Kern-Upgrades. Der regionale BIP-Zuwachs durch mobile Technologien erreichte im Jahr 2023 880 Milliarden USD und bekräftigt das politische Engagement für den Telekommunikationsausbau, GSMA. Zusammen verankern diese Faktoren eine robuste adressierbare Basis für Anbieter während des gesamten Prognosezeitraums.

Der Nahe Osten stellt mit einer CAGR von 13,86 % bis 2031 das am schnellsten wachsende Gebiet dar. Durch Öleinnahmen finanzierte Infrastrukturprogramme und souveräne digitale Agenden steigern gemeinsam die Ausgaben für Cloud-native Kerne, Sicherheits-Overlays und KI-gesteuerte Automatisierung.

Nordamerika und Europa zeigen eine reife Sättigung, doch Modernisierungszyklen erhalten Investitionen im Markt für mobile Kernnetzwerke aufrecht. Ericssons 54-prozentiger Umsatzsprung in Nordamerika im vierten Quartal 2024 signalisiert erneuerte Betreiberausgaben, ausgelöst durch Spektrumauktionen, Ericsson. Europäische Telekommunikationsunternehmen priorisieren Open RAN und Energieeffizienz und kombinieren diese mit KI-gestützten Kern-Upgrades für private 5G-Unternehmensangebote. Die Monetarisierung verlagert sich von neuen Funkabdeckungen hin zu Premium-API-Zugang, Edge-Computing und absichtsbasierten Netzwerkfunktionen.

Wettbewerbslandschaft

Die Marktkonzentration ist hoch. Huawei, ZTE, Ericsson und Nokia erfassten im Jahr 2024 rund 70 % des Umsatzes im Markt für mobile Kernnetzwerke, TelecomLead. Huaweis Umsatzanstieg von 22 % auf 118 Milliarden USD im Jahr 2024 stand im Gegensatz zu Ericssons 5-prozentigem Rückgang und Nokias 21-prozentigem Rückgang im vierten Quartal 2023, LightReading. Geopolitische Beschränkungen formen adressierbare Gebiete um: Huawei dominiert im asiatisch-pazifischen Raum und im Nahen Osten, während Ericsson seine Bindungen in Europa und Nordamerika festigt. Die Präferenz der Betreiber für weniger Lieferanten treibt Ersatzgeschäfte an, wie etwa die Migration von Three UK auf Ericssons einheitlichen Kern, LightReading.

Die Technologieführerschaft hängt von der KI-Integration und Cloud-nativen Feature-Sets ab. Huawei präsentierte auf dem MWC 2025 einen KI-nativen Kern, TotalTelecom veröffentlichte ein Whitepaper zu autonomen Netzwerken, und Ericsson ging eine Partnerschaft mit Google Cloud für Kernnetz-als-Dienst ein. Hyperscaler dringen tiefer vor: Microsofts Azure Operator 5G Core und AWS Outposts bedrohen traditionelle Anbietermargen, indem sie Cloud-Credits mit Telekommunikationsplattformen bündeln. Als Reaktion darauf erweitern Legacy-Anbieter ihre Software-Portfolios, übernehmen optische Anbieter zur Kontrolle der Transportschichten und fördern DevOps-zentrierte Engagement-Modelle.

Marktführer im Bereich mobile Kernnetzwerke

Huawei Technologies Co., Ltd.

Nokia Corporation

ZTE Corporation

Samsung Electronics Co., Ltd.

Ericsson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ericsson und Google Cloud lancierten „Ericsson On-Demand”, eine SaaS-5G-Kernplattform, die elastische Skalierung über Google Kubernetes Engine ermöglicht, GoogleCloud.

- März 2025: Vodafone Spanien wählte Ericssons Dual-Mode-5G-Kern in einem Vier-Jahres-Vertrag zur Verbesserung der Kundenerfahrung, Ericsson.

- März 2025: ZTE veröffentlichte sein „Whitepaper zu autonomen Netzwerken 2025” auf dem MWC Barcelona und skizzierte eine durchgängige KI-gesteuerte Automatisierung, ZTE.

- Februar 2025: Bharti Airtel beauftragte Ericsson mit der Umstellung seines 5G-Netzes auf Stand-Alone-Architektur mit Signalisierungs- und Abrechnungs-Upgrades, ETTelecom.

Berichtsumfang des globalen Marktes für mobile Kernnetzwerke

Ein mobiles Kernnetzwerk ist definiert als die zentrale Komponente eines mobilen Kommunikationssystems, die für die Bereitstellung von Diensten und die Datenverarbeitung verantwortlich ist. Es ist das Herzstück der Telekommunikation und für die Weiterleitung von Sprach-, Daten- und Multimedia-Datenverkehr über weitreichende Netzwerke verantwortlich.

Der Markt für mobile Kernnetzwerke ist segmentiert nach IMS-Kern (Session Border Controller, Voice Application Server, Call Session Control Function), nach 4G/5G-Paketkern-Controller (MME, SGW-C, PGW-C, AMF, SM), nach 4G/5G-Teilnehmerdatenverwaltung (Home Subscriber Server, Unified Data Management), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Session Border Controller |

| Voice Application Server |

| Call Session Control Function |

| Mobility Management Entity (MME) |

| Serving Gateway-Control (SGW-C) |

| Packet Gateway-Control (PGW-C) |

| Access and Mobility Management Function (AMF) |

| Session Management Function (SMF) |

| Home Subscriber Server (HSS) |

| Unified Data Management (UDM) |

| Virtualisiert (VNFs) |

| Cloud-nativ (CNFs) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach IMS-Kern | Session Border Controller | ||

| Voice Application Server | |||

| Call Session Control Function | |||

| Nach 4G/5G-Paketkern-Controller | Mobility Management Entity (MME) | ||

| Serving Gateway-Control (SGW-C) | |||

| Packet Gateway-Control (PGW-C) | |||

| Access and Mobility Management Function (AMF) | |||

| Session Management Function (SMF) | |||

| Nach 4G/5G-Teilnehmerdatenverwaltung | Home Subscriber Server (HSS) | ||

| Unified Data Management (UDM) | |||

| Nach Bereitstellungsmodell | Virtualisiert (VNFs) | ||

| Cloud-nativ (CNFs) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für mobile Kernnetzwerke bis 2031?

Der Markt wird voraussichtlich bis 2031 52,19 Milliarden USD erreichen, ausgehend von 37,61 Milliarden USD im Jahr 2025 auf 39,72 Milliarden USD im Jahr 2026 bei einer CAGR von 5,61 % während des Prognosezeitraums (2026–2031).

Welche Region trägt heute den größten Umsatz bei?

Der asiatisch-pazifische Raum führt mit 39,48 % des globalen Umsatzes von 2025, gestützt durch hohe Investitionen in China und Indien.

Welches Segment wächst am schnellsten innerhalb des Marktes für mobile Kernnetzwerke?

Die Session Management Function im 5G-Paketkern expandiert mit einer CAGR von 10,45 % und übertrifft damit andere Controller-Funktionen.

Warum sind Cloud-native Funktionen für Betreiber wichtig?

Kubernetes-basierte Cloud-native Netzwerkfunktionen liefern 40 % Ressourceneffizienzgewinne und 30 % OPEX-Einsparungen und ermöglichen elastische Skalierung sowie schnellere Feature-Einführungen.

Seite zuletzt aktualisiert am: