Wi-Fi 6 Router Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.25 Milliarden US-Dollar |

| Marktgröße (2031) | 11.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

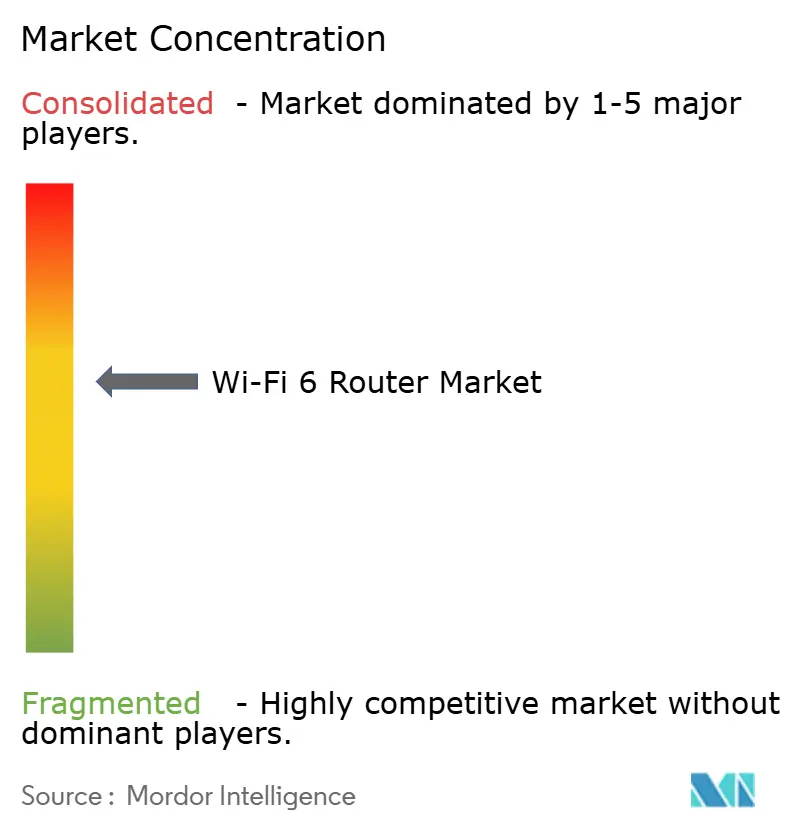

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wi-Fi 6 Router Marktanalyse von Mordor Intelligence

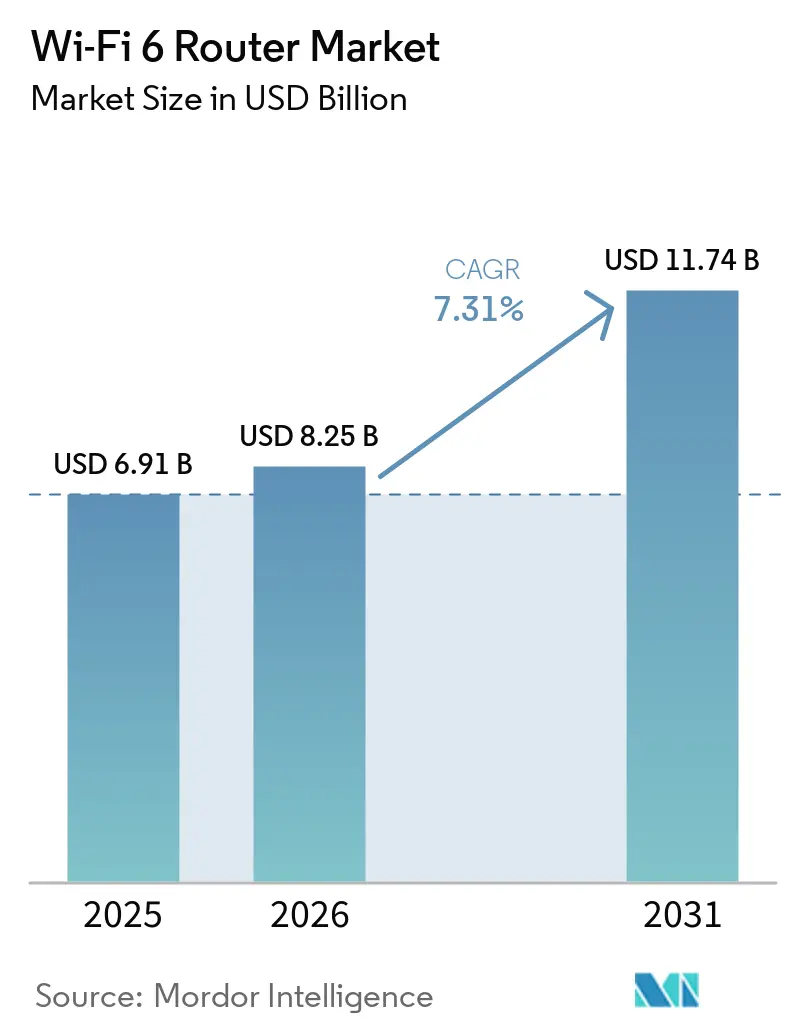

Die Marktgröße für Wi-Fi 6 Router wurde im Jahr 2025 auf USD 6,91 Milliarden geschätzt und soll von USD 8,25 Milliarden im Jahr 2026 auf USD 11,74 Milliarden bis 2031 wachsen, bei einem CAGR von 7,31 % während des Prognosezeitraums (2026–2031). Die zunehmende Anerkennung von Gateways als langfristige Breitbandinfrastruktur, die zügige regulatorische Angleichung im 6-GHz-Band und die Ausweitung der Gigabit-Glasfaserabdeckung gestalten die Produkt-Roadmaps der Anbieter und die Kaufauslöser neu. Internetdienstanbieter bündeln nun Tri-Band-Router in Abonnementpläne und entkoppeln damit die Upgrade-Zyklen der Haushalte effektiv von persönlichen Ausgabenentscheidungen. Gerätehersteller konvergieren globale Lagereinheiten, nachdem die Vereinigten Staaten, das Vereinigte Königreich und Indien die Nutzung des 6-GHz-Bandes in Innenräumen freigegeben haben, was die Zertifizierungskosten senkt und die Markteinführungszeit verkürzt. Gleichzeitig ist die Mesh-Backhaul-Leistung ein wesentliches Differenzierungsmerkmal, da die Anzahl der Smart-Home-IoT-Knoten in US-amerikanischen Haushalten auf über 18 Geräte gestiegen ist.

Wichtigste Erkenntnisse des Berichts

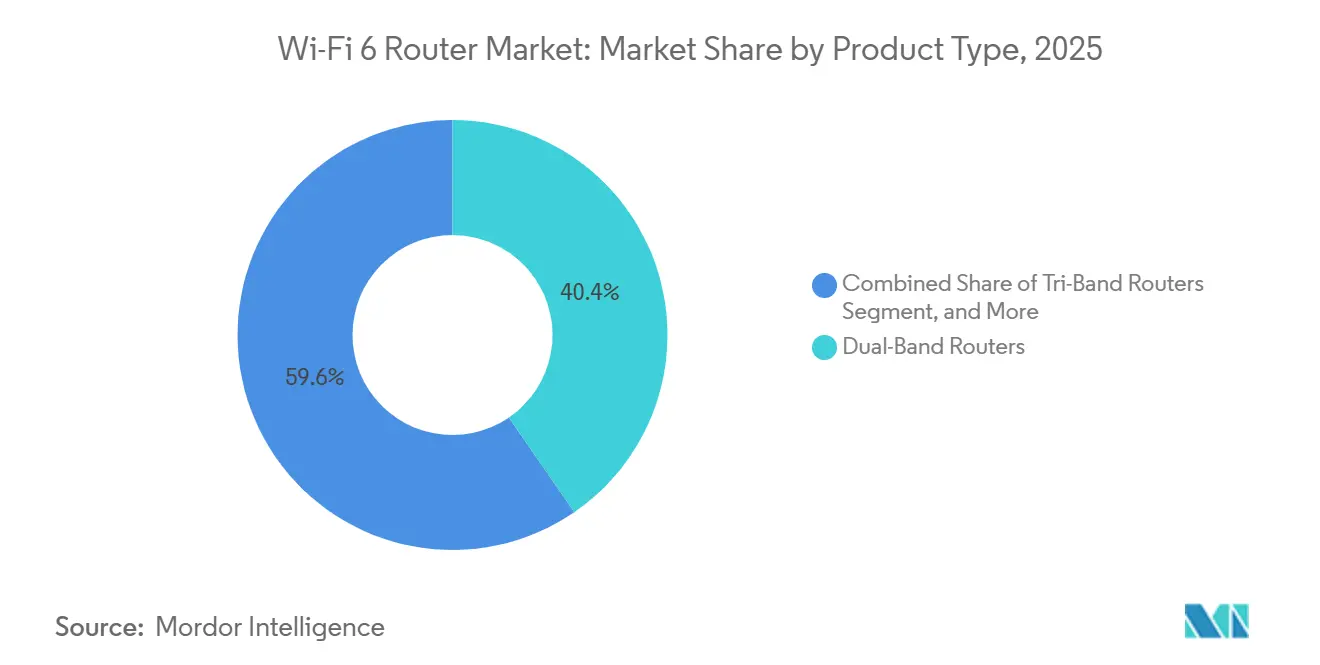

- Nach Produkttyp führten Dual-Band-Geräte mit einem Anteil von 40,43 % am Wi-Fi 6 Router Markt im Jahr 2025, während Tri-Band-Einheiten bis 2031 voraussichtlich mit einem CAGR von 9,62 % wachsen werden.

- Nach Frequenzband entfiel auf das 5-GHz-Segment im Jahr 2025 ein Anteil von 47,32 % an der Wi-Fi 6 Router Marktgröße, während die Lieferungen im 6-GHz-Bereich bis 2031 mit einem CAGR von 9,83 % zunehmen.

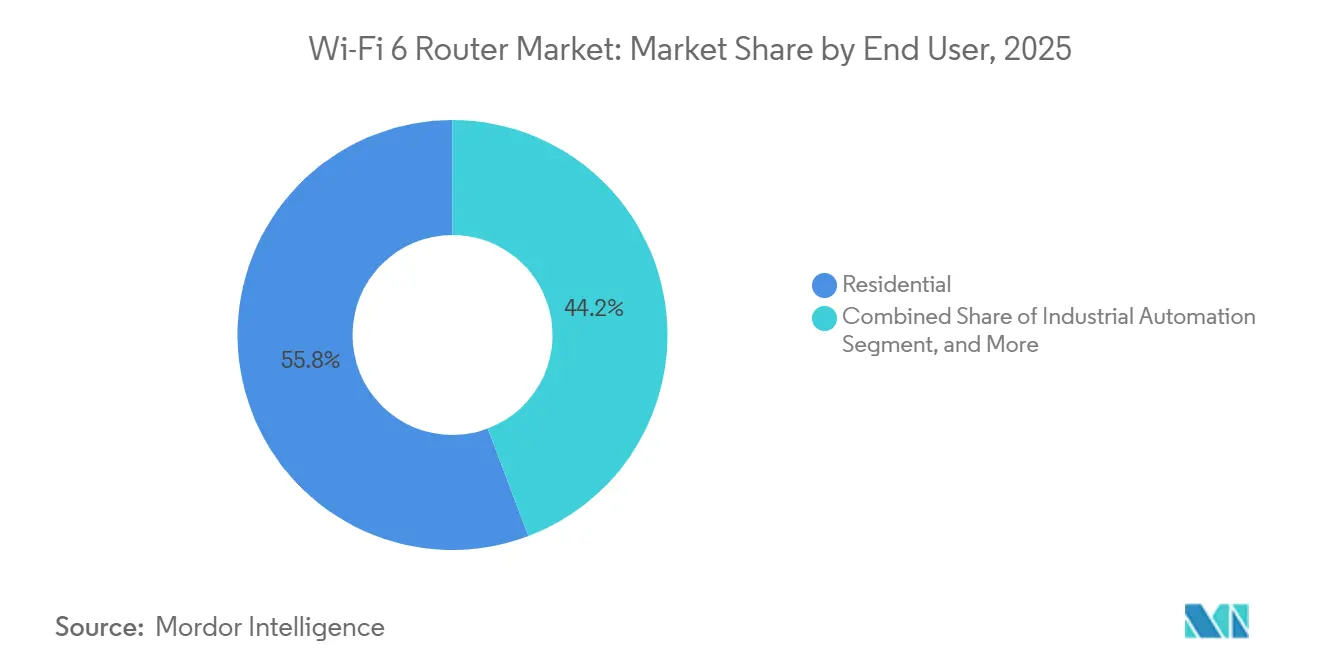

- Nach Endnutzer entfielen auf private Installationen im Jahr 2025 56,31 % des Umsatzanteils; industrielle Installationen expandieren zwischen 2026 und 2031 mit einem CAGR von 8,93 %.

- Nach Vertriebskanal erzielten Online-Shops im Jahr 2025 52,23 % des Umsatzes und sind für einen CAGR von 11,42 % bis 2031 positioniert.

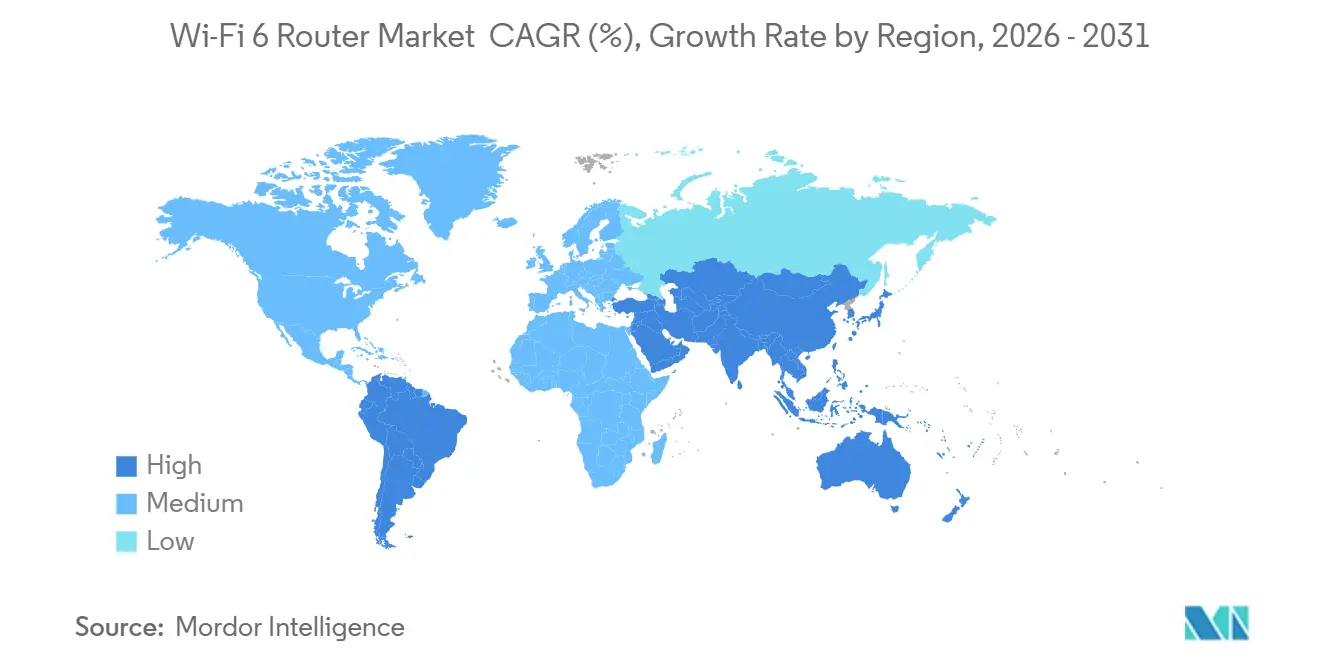

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 35,43 % im Jahr 2025, während der asiatisch-pazifische Raum mit einem CAGR von 12,43 % über 2026–2031 das schnellste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Wi-Fi 6 Router Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg von Breitband-Upgrades auf Gigabit-Dienste | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Obligatorischer Übergang der Internetdienstanbieter zu Wi-Fi 6 Gateways nach der Spektrum-Neuzuweisung 2025 | +1.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Explosives Wachstum der Smart-Home-IoT-Knotendichte | +1.3% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte ländliche Glasfaserausbauprogramme in Südamerika und Afrika | +1.1% | Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Netzwerk-Erneuerungszyklen in Unternehmen, getrieben durch hybride Arbeitsmodelle | +0.9% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Genehmigungen für das 6-GHz-Band zur Freisetzung der Wi-Fi 6E Kapazität | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg von Breitband-Upgrades auf Gigabit-Dienste

Die Glasfaserdurchdringung erreichte im Jahr 2025 laut Ofcom 89,58 % der Gebäude im Vereinigten Königreich und beschleunigte den betreibergeführten Austausch älterer VDSL-Gateways, die den Durchsatz unter Gigabit-Niveau begrenzen. Charter Communications verstärkte diesen Wandel durch den Einsatz von Multi-Gigabit-Gateways bei 1,2 Millionen Abonnenten in den Vereinigten Staaten Ende 2024, was darauf hindeutet, dass Kabelanbieter der Glasfaserkonkurrenz mit Wi-Fi-Hardware der nächsten Generation zuvorkommen.[1]Charter Communications, „Charter setzt Wi-Fi 7 Gateways bei 1,2 Millionen Abonnenten ein”, charter.com Gebündelte Leasingpreise betten Router-Upgrades in Servicegebühren ein, eliminieren Vorabkosten und verkürzen die Austauschzyklen. Gleichzeitig sichern sich Anbieter, die integrierte DOCSIS- und Wi-Fi-Plattformen liefern, mehrjährige Lieferverträge und verbessern so die Nachfragesichtbarkeit. Da sich symmetrische Gigabit-Tarife in Europa und Ostasien ausweiten, gewinnt der Wi-Fi 6 Router Markt an nachhaltigem Volumenmomentum und Preisresilienz.

Obligatorischer Übergang der Internetdienstanbieter zu Wi-Fi 6 Gateways nach der Spektrum-Neuzuweisung 2025

Die Entscheidung der Federal Communications Commission vom Januar 2026, das vollständige 1.200-MHz-Spektrum im 6-GHz-Band freizugeben, zwingt Betreiber dazu, Wi-Fi 5 Hardware, die diese Kanäle nicht nutzen kann, schrittweise abzulösen. Parallel dazu hat das Europäische Institut für Telekommunikationsnormen die Regeln für das untere Band angeglichen, sodass Anbieter Tri-Band-Plattformen auf den wichtigsten EU-Märkten standardisieren können. Betreiber verbuchen kurzfristige Abschreibungen auf ältere Bestände in den Finanzergebnissen 2026, erwarten jedoch höhere durchschnittliche Umsätze pro Nutzer durch Premium-Geschwindigkeitstarife, die durch 6-GHz-Backhaul unterstützt werden. Ähnliche regulatorische Maßnahmen in Indien und Südkorea verkürzen die Produktentwicklungszyklen auf 12–18 Monate und beschleunigen die Umsatzrealisierung für Chipsatz-Anbieter.

Explosives Wachstum der Smart-Home-IoT-Knotendichte

US-amerikanische Haushalte verfügten im Jahr 2025 laut Cisco Systems durchschnittlich über 18 verbundene Geräte – eine Dichte, die ältere 2,4-GHz-Kanäle sättigt und Qualitätsmängel bei älteren Routern offenbart. Wi-Fi 6 begegnet diesem Problem durch orthogonalen Frequenzmultiplex-Mehrfachzugriff (OFDMA), der jedem Gerät deterministische Sendezeit zuweist und die Leistung für energiesparende Endpunkte wie Türklingeln und Thermostate sowie für bandbreitenintensive Streaming-Knoten verbessert. Globale IoT-Installationen erreichten im Jahr 2025 21,1 Milliarden Einheiten, davon 35 % in privaten Umgebungen, was die Nachfragetreiber von der reinen Breitbanddurchdringung hin zur Gerätedichte verschiebt.[2] Cisco Systems, „State of Wireless Report 2026”, cisco.com Industrielle Umgebungen haben ähnliche Anforderungen, wo eine Latenz von unter 10 Millisekunden entscheidend für die Koordination autonomer mobiler Roboter in gemischten Mensch-Maschine-Betrieben ist, was die Einführung auf Unternehmensebene stärkt.

Staatlich geförderte ländliche Glasfaserausbauprogramme in Südamerika und Afrika

Brasiliens Universaldienstfonds, verwaltet von ANATEL, verpflichtete sich im Jahr 2025 zu BRL 3,2 Milliarden (USD 640 Millionen), um 770.000 Haushalte und 17.000 Schulen anzuschließen, was die Nachfrage nach Mesh-fähigen Routern für verstreute Gebäude auslöst. Nigeria treibt ein vergleichbares Modell durch das Projekt BRIDGE voran, das von der Afrikanischen Entwicklungsbank unterstützt wird. Parallel dazu genehmigte Südafrika einen Breitbandplan im Wert von USD 8,2 Milliarden, der bis 2035 über die Entwicklungsbank von Südafrika umgesetzt wird. Angesichts ländlicher Strukturen mit mehreren freistehenden Gebäuden gewinnen Anbieter Marktanteile, indem sie für den Außenbereich geeignete Knoten, erweiterte 2,4-GHz-Reichweite als Fallback und gebündelte Tri-Band-Mesh-Systeme anbieten, die für eine weiträumige Abdeckung optimiert sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preise für Wi-Fi 6E Tri-Band-Modelle über USD 400 | -0.6% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Südamerika | Mittelfristig (2–4 Jahre) |

| Fragmentierte 6-GHz-Vorschriften erzwingen Mehrfach-Lagereinheiten-Konformitätskosten | -0.5% | Europa, asiatisch-pazifischer Raum, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Halbleiter-Lieferzeiten von über 30 Wochen für wichtige Chipsätze | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Geringes Verbraucherbewusstsein für Standardvorteile verlangsamt die Einführung | -0.3% | Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preise für Wi-Fi 6E Tri-Band-Modelle über USD 400

NETGEARs Orbi 870 Dreier-Pack wurde zu USD 1.499,99 eingeführt und verdeutlicht ein erhebliches Preisdelta gegenüber Dual-Band-Systemen unter USD 200, während TP-Link Tri-Band-Einheiten im mittleren Preissegment um USD 333,99 positioniert – ein Schwellenwert, der typischerweise nur dann gerechtfertigt ist, wenn die Breitbandgeschwindigkeit 500 Mbps übersteigt.[3] NETGEAR Inc., „NETGEAR bringt Orbi 870 Mesh-System auf den Markt”, netgear.com Die erhöhten Materialkosten spiegeln eine zusätzliche HF-Kette, größere Wärmemanagement-Baugruppen und eine komplexere Band-Steuerungs-Firmware wider, die 2,4, 5 und 6 GHz umfasst. Obwohl die fortlaufende Chipsatz-Integration voraussichtlich die Einstiegspreise für Tri-Band-Geräte bis Ende 2027 unter USD 250 drücken wird, dämpft der aktuelle Aufpreis die Stückzahlen in preissensiblen Märkten, insbesondere in Schwellenländern.

Fragmentierte 6-GHz-Vorschriften erzwingen Mehrfach-Lagereinheiten-Konformitätskosten

Die Sendeleistungsgrenzen variieren erheblich zwischen den Rechtsordnungen und erzeugen technische und kommerzielle Reibungspunkte. Die Federal Communications Commission erlaubt in Teilen des 6-GHz-Bandes in Innenräumen bis zu 30 dBm, während Ofcom Obergrenzen von etwa 24 dBm durchsetzt und Südkorea Geräte mit sehr geringer Sendeleistung auf etwa 14 dBm beschränkt. Diese Divergenz zwingt Anbieter dazu, regionsspezifische Firmware, Kennzeichnungen und Zertifizierungsabläufe zu pflegen, was die Markteinführungskosten um etwa 8 % bis 10 % erhöht. Für multinationale Unternehmen kann die Kanalverfügbarkeit von sieben 160-MHz-Kanälen in einem Markt auf effektiv 80-MHz-Betrieb in einem anderen schrumpfen, was zu Durchsatzasymmetrien führt, standardisierte Netzwerkdesigns erschwert und kurzfristige Beschaffungsentscheidungen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Unternehmen setzen auf Tri-Band-Plattformen

Tri-Band-Hardware soll bis 2031 mit einem CAGR von 9,62 % wachsen, angetrieben durch die Bereitschaft von Unternehmen, für dediziertes 6-GHz-Backhaul zu zahlen, das Mesh-Datenverkehr von Client-Streams trennt und die Durchsatzdeterminismus verbessert. Cisco Systems verwies in seinen Ergebnissen für das Geschäftsjahr 2026 auf den Schwung bei Campus-Erneuerungen und verknüpfte die Nachfrage mit hybriden Arbeitsumgebungen, die nahtloses Roaming und stabile Videoqualität erfordern.[4]Cisco Systems, „State of Wireless Report 2026”, cisco.com Trotzdem behielten Dual-Band-Einheiten im Jahr 2025 einen Anteil von 40,43 %, da private Käufer die Abdeckung priorisierten und die 6-GHz-Einführung bis zur Verbesserung der Gigabit-Glasfaserverfügbarkeit verzögerten. Quad-Band-Geräte bleiben eine Nische, die weitgehend auf Gaming-Anwendungsfälle mit begrenzter Ökosystemunterstützung beschränkt ist.

Anbieter treiben die frühe Wi-Fi 8 Entwicklung voran, wobei ASUSTeK Computer Inc. einen Prototyp-Router eingeführt hat, der auf den Entwurfsspezifikationen des IEEE 802.11bn-Standards basiert und Spitzengeschwindigkeiten von nahezu 30 Gbps erreicht. Regionale Präferenzen bleiben unterschiedlich: Nordamerikanische Haushalte bevorzugen integrierte Einheiten, die mit abonnementbasierter Sicherheit gebündelt sind, während europäische Verbraucher modulare Systeme bevorzugen, die Routing- und Drahtlosfunktionen trennen, um strukturelle Interferenzprobleme zu beheben. Die Zertifizierung durch die Wi-Fi Alliance für die automatische Frequenzkoordination stärkt das Käufervertrauen, indem sie die Koexistenz im 6-GHz-Band sicherstellt und die nachhaltige Einführung von Tri-Band-Architekturen unterstützt.

Nach Frequenzband: 6 GHz verankert den Durchsatz der nächsten Generation

Das 6-GHz-Segment wächst bis 2031 mit einem CAGR von 9,83 % und übertrifft damit das 5-GHz-Band, das im Jahr 2025 einen Anteil von 47,32 % hielt. Die Federal Communications Commission ermöglichte diesen Wandel durch die Öffnung eines zusammenhängenden 1.200-MHz-Blocks von 5,925 bis 6,875 GHz, der sieben interferenzfreie 160-MHz-Kanäle schafft, die Multi-Gigabit-Durchsatz aufrechterhalten können. Das Ministerium für Telekommunikation stärkte die globale Wirtschaftlichkeit durch die Freigabe von 500 MHz im Dezember 2024, sodass Anbieter Designs auf wichtigen Märkten standardisieren können. Automatisierte Frequenzkoordinierungsrahmen erweitern die Nutzbarkeit des 6-GHz-Bandes auf Außenbereiche, einschließlich Logistikflächen und Unternehmensgeländen, ohne bestehende Mikrowellensysteme zu stören.

Der Wi-Fi 6 Router Markt ist für IoT-Anwendungen mit geringem Stromverbrauch und großer Reichweite weiterhin auf 2,4 GHz angewiesen, obwohl die Durchsatzobergrenze von 600 Mbps bandbreitenintensive Anwendungsfälle einschränkt. Das 5-GHz-Band bleibt der praktische Mittelweg in dichten Wohnumgebungen und balanciert Kapazität und Wanddurchdringung, trotz Unterbrechungen durch die dynamische Frequenzauswahl, die durch Radardetektion ausgelöst wird. Im Gegensatz dazu ist 6 GHz zunehmend für latenzempfindliche Unternehmens- und Industriearbeitslasten reserviert, bei denen der Jitter unter 3 Millisekunden bleiben muss, um deterministisches Networking zu unterstützen. Diese Segmentierung verdeutlicht eine klare funktionale Schichtung, bei der jedes Band für unterschiedliche Leistungs- und Einsatzanforderungen optimiert ist.

Nach Endnutzer: Industrieautomatisierung treibt Anforderungen an geringe Latenz

Private Käufer machten im Jahr 2025 56,31 % des Umsatzes aus, aber die industrielle Nachfrage wächst, da Fabriken speicherprogrammierbare Steuerungen auf drahtlose Architekturen migrieren, was bis 2031 einen CAGR von 8,93 % antreibt. Huawei Technologies demonstrierte die Machbarkeit auf seinem Songshan-Lake-Campus, indem es 10.000 Endpunkte über Wi-Fi 6 mit einer Verfügbarkeit von 99,99 % verband und damit WLAN als Ersatz für Ethernet in kontrollierten Umgebungen validierte. Ebenso setzte SEW-Eurodrive Verbindungen mit einer Latenz von unter 10 Millisekunden für autonome mobile Roboter ein und bestätigte damit die für die Industrieautomatisierung erforderlichen Latenzschwellenwerte. Unternehmen standardisieren auf WPA3-Enterprise mit RADIUS-Authentifizierung, während private Nutzer bei der Segmentierung hinterherhinken, was Anbieter dazu veranlasst, vereinfachte Gastnetzwerksteuerungen zu integrieren.

Gewerbliche Segmente wie Gastgewerbe und Einzelhandel arbeiten mit definierten Erneuerungszyklen von etwa 5 Jahren, um Anbieterunterstützung und Sicherheitskonformität aufrechtzuerhalten, was eine vorhersehbare Ersatznachfrage schafft. Hybride Arbeitsmodelle erweitern Campus-Flächen und erhöhen die Abhängigkeit von nahtlosem Roaming, was die Beschaffung von Zugangspunkten antreibt, die verlustarme Übergaben in dichten Knotenumgebungen ermöglichen. Diese strukturellen Verschiebungen erheben Unternehmens- und Industriesegmente zu dauerhaften Wachstumsträgern und gleichen teilweise den langsameren Upgrade-Rhythmus und die Preissensibilität der privaten Basis aus.

Nach Vertriebskanal: E-Commerce festigt das Direktverbraucher-Momentum

Online-Kanäle machten im Jahr 2025 52,23 % des Umsatzes aus und sollen bis 2031 mit einem CAGR von 11,42 % wachsen – dem schnellsten unter allen Vertriebsformen. Algorithmische Preisgestaltung auf Marktplätzen komprimiert die Margen, beschleunigt jedoch den Lagerumschlag und reduziert das Risiko der Chipsatz-Obsoleszenz innerhalb von 12–18-monatigen Produktzyklen. TP-Links VoIP-Bündel mit Freshtel vom Januar 2026 veranschaulicht eine Verlagerung hin zur Einbettung von Routern in abonnementbasierte Angebote, die transaktionale Hardware-Verkäufe in wiederkehrende Umsatzströme umwandeln. Die Unternehmensbeschaffung bleibt beziehungsgetrieben und legt den Schwerpunkt auf ausgehandelte Preise und die Integration in zentrale Netzwerkverwaltungsplattformen, während der stationäre Einzelhandel in Märkten bestehen bleibt, in denen Käufer physische Vorführungen benötigen, bevor sie sich für teurere Tri-Band-Systeme entscheiden.

Asymmetrien bei Rückgaberichtlinien verlagern die Nachfrage weiter in den Online-Bereich, da Verbraucher Geräte 30 Tage lang mit minimalem Aufwand testen und Käufe ohne Strafgebühren rückgängig machen können. Im Gegensatz dazu erheben stationäre Händler häufig Wiedereinlagerungsgebühren, was Experimente mit Premium-Hardware entmutigt. Da die Breitbandkompetenz und das Vertrauen in digitale Käufe zunehmen, dürfte dieser strukturelle Komfortvorteil zunehmen. Die Implikation ist klar: Anbieter müssen digitales Merchandising, dynamische Preisstrategien und Fulfillment-Effizienz priorisieren, um Marktanteile zu gewinnen, während sie selektiv eine Offline-Präsenz für hochwertige, beratungsintensive Produktaufklärung aufrechterhalten.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 35,43 % des globalen Umsatzes, unterstützt durch Kabelanbieter, die Gateways verleasen, um sich gegen den Wettbewerb durch Glasfaserausbau zu behaupten. Dieses Modell verlagert den Einstieg in den Wi-Fi 6 Router Markt vom Einzelhandel zur Betreiberbereitstellung und sichert höhere durchschnittliche Verkaufspreise und schnellere Upgrade-Zyklen. Charter Communications und Comcast Corporation veranschaulichen diesen Ansatz, indem sie fortschrittliche Gateways in Servicepläne bündeln, einschließlich früher Wi-Fi 7 Bereitstellungen zur Bindung hochwertiger Abonnenten. Die Region profitiert auch von einer höheren Breitbanddurchdringung und der Bereitschaft, für Leistungstarife zu zahlen, was das Wachstum im Premium-Segment stärkt und die Einführung von Standards der nächsten Generation gegenüber globalen Mitbewerbern beschleunigt.

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 den schnellsten CAGR von 12,43 % verzeichnen, angetrieben durch regulatorische Angleichung und kosteneffiziente Fertigungsökosysteme. Das Ministerium für Telekommunikation ermöglichte die Freigabe des 6-GHz-Bandes, glich die Spektrumpolitik mit den Vereinigten Staaten und Europa an und reduzierte die Konformitätskomplexität für Anbieter. Chinesische Hersteller, insbesondere solche mit Sitz in Shenzhen, dominieren den Export von Dual-Band-Geräten unter USD 50, während Lieferanten in Taiwan und Südkorea sich auf margenstarke Tri-Band-Systeme konzentrieren. Gleichzeitig erweitern staatlich geförderte Glasfaserausbauprogramme in Indonesien und Vietnam den Breitbandzugang und steigern die Router-Stückzahlen, auch wenn die Preissensibilität das Umsatzwachstum pro Einheit dämpft.

Südamerika und Afrika stellen aufstrebende Wachstumskorridore dar, in denen öffentliche Mittel Konnektivitätsambitionen in greifbare Infrastrukturbereitstellung umsetzen. ANATEL leitet BRL 3,2 Milliarden (USD 640 Millionen) in die ländliche Konnektivität, während Initiativen wie Nigerias Projekt BRIDGE, unterstützt von der Afrikanischen Entwicklungsbank, und Südafrikas Breitbandausbau unter Führung der Entwicklungsbank von Südafrika den Zugang auf der letzten Meile ausbauen. Obwohl die absoluten Umsätze unter denen reifer Märkte bleiben, veranlasst das anhaltende zweistellige Lieferwachstum Anbieter dazu, robuste, temperaturbeständige Designs zu priorisieren, die für unterschiedliche Umgebungsbedingungen geeignet sind.

Wettbewerbslandschaft

Der Wi-Fi 6 Router Markt weist eine mittlere Konzentration auf, wobei die fünf größten Anbieter zusammen weniger als 50 % Marktanteil halten, was eine schnelle Funktionsentwicklung gegenüber reinen Skalenvorteilen begünstigt. TP-Link nutzt die vertragsbasierte Fertigung in China, um Dual-Band-Segmente unter USD 50 in der asiatisch-pazifischen Region, Afrika und Lateinamerika zu dominieren. NETGEAR konzentriert sich auf Premium-Tri-Band-Mesh-Systeme, die mit Cybersicherheitsabonnements gebündelt sind, und zielt auf Prosumer- und Kleinbüronachfrage über USD 400 ab. ASUSTeK Computer Inc. differenziert sich durch gaming-optimierte Firmware und Ökosystemintegration und erzielt eine höhere Zahlungsbereitschaft bei latenzempfindlichen Nutzern.

Huawei Technologies behält eine starke Unternehmenspositionierung im asiatisch-pazifischen Raum und im Nahen Osten und bietet gebündelte Campus-Lösungen an, die Routing, Switching und Cloud-Management unter einheitlichen Servicevereinbarungen integrieren. Ubiquiti Inc. zielt mit robusten Systemen mit integrierten Antennen, die für den Außeneinsatz geeignet sind, auf drahtlose Internetdienstanbieter ab, während Xiaomi Corporation durch vertikal integrierte Wi-Fi 7 Produkte, die etwa 30 % unter dem Wettbewerb positioniert sind, aggressiv über den Preis konkurriert. Vorgelagert prägen Chipsatz-Anbieter wie Broadcom Inc., Qualcomm und MediaTek die Kostenstrukturen durch Lizenzierungs- und Integrationsrahmen.

Chancen in weißen Flecken bestehen weiterhin in industriellen und infrastrukturgeführten Einsatzbereichen, einschließlich Landwirtschaft, Bergbau und intelligenter Stadtbeleuchtung, wo die Nachfrage nach schutzart-geprüften und temperaturbeständigen Routern unzureichend bedient wird. Anbieter, die bestehende Tri-Band-Referenzarchitekturen an industrielle Spezifikationen anpassen, können inkrementelle Margen erzielen und gleichzeitig die Umsätze weg von gesättigten privaten Segmenten diversifizieren. Die strategische Implikation ist klar: Der Aufstieg in der Wertschöpfungskette durch Robustheit, branchenspezifische Firmware und verwaltete Serviceschichten bietet einen Weg zur Differenzierung jenseits des preisgetriebenen Wettbewerbs, insbesondere da die Kernverbrauchermärkte die Reife erreichen und der Margendruck zunimmt.

Marktführer im Wi-Fi 6 Router Bereich

TP-Link Technologies Co., Ltd.

NETGEAR, Inc.

ASUSTeK Computer Inc.

D-Link Corporation

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Die Entwicklungsbank von Südafrika kündigte einen Breitbandplan im Wert von USD 8,2 Milliarden bis 2035 an, der eine langfristige Nachfrage nach Mesh-fähigen Gigabit-Routern schafft.

- März 2026: Xiaomi brachte den BE19000 Pro Wi-Fi 7 Router mit 320-MHz-Kanälen auf den Markt, der 30 % unter dem Wettbewerb liegt, um Marktanteilsgewinne im asiatisch-pazifischen Raum zu beschleunigen.

- März 2026: D-Link veröffentlichte Wi-Fi 7 Router für kleine Büros und Prosumer-Segmente und signalisierte damit einen Sprung über Wi-Fi 6E hinaus.

- Januar 2026: ASUSTeK stellte auf der CES den ROG Wi-Fi 8 Router vor, der den Entwurfsstandard IEEE 802.11bn 18 Monate vor der Ratifizierung unterstützt.

Umfang des globalen Wi-Fi 6 Router Marktberichts

Der Wi-Fi 6 Router Markt umfasst das globale Ökosystem aus Hardware, Software und zugehörigen Diensten, die drahtlose lokale Netzwerkkonnektivität (WLAN) nach dem IEEE 802.11ax-Standard ermöglichen. Diese Router arbeiten über 2,4 GHz, 5 GHz und in erweiterten Varianten (Wi-Fi 6E) über das 6-GHz-Spektrum und liefern höheren Durchsatz, geringere Latenz und verbesserte Spektraleffizienz durch Technologien wie orthogonalen Frequenzmultiplex-Mehrfachzugriff (OFDMA), Mehrbenutzer-Mehrfachantennen-Übertragung (MU-MIMO) und Target Wake Time. Der Markt umfasst eigenständige Router, Mesh-Systeme und von Betreibern bereitgestellte Gateways, die in privaten, gewerblichen und industriellen Umgebungen eingesetzt werden.

Der Wi-Fi 6 Router Marktbericht ist segmentiert nach Produkttyp (Dual-Band-Router, Tri-Band-Router und Quad-Band-Router), Frequenzband (2,4 GHz, 5 GHz und 6 GHz), Endnutzer (Privat, Gewerbe und Industrie), Vertriebskanal (Online-Shops, stationärer Einzelhandel und direkte Unternehmensbeschaffung) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Dual-Band-Router |

| Tri-Band-Router |

| Quad-Band-Router |

| 2,4 GHz |

| 5 GHz |

| 6 GHz (Wi-Fi 6E) |

| Privat |

| Gewerbe |

| Industrie |

| Online-Shops |

| Stationärer Einzelhandel |

| Direkte Unternehmensbeschaffung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Dual-Band-Router | |

| Tri-Band-Router | ||

| Quad-Band-Router | ||

| Nach Frequenzband | 2,4 GHz | |

| 5 GHz | ||

| 6 GHz (Wi-Fi 6E) | ||

| Nach Endnutzer | Privat | |

| Gewerbe | ||

| Industrie | ||

| Nach Vertriebskanal | Online-Shops | |

| Stationärer Einzelhandel | ||

| Direkte Unternehmensbeschaffung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wi-Fi 6 Router Markt im Jahr 2026?

Die Wi-Fi 6 Router Marktgröße beträgt im Jahr 2026 USD 8,25 Milliarden und ist auf dem Weg, bis 2031 USD 11,74 Milliarden zu erreichen.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Tri-Band-Router sollen zwischen 2026 und 2031 einen CAGR von 9,62 % erzielen, angetrieben durch die Unternehmensnachfrage nach dediziertem 6-GHz-Backhaul.

Welchen Anteil halten Online-Shops im aktuellen Kanalmix?

Online-Händler erzielten im Jahr 2025 52,23 % des globalen Umsatzes und sollen bis 2031 mit einem CAGR von 11,42 % wachsen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Harmonisierte 6-GHz-Vorschriften, staatliche Glasfasersubventionen und niedrigere Einstiegspreise treiben die Wi-Fi 6 Router Lieferungen im asiatisch-pazifischen Raum bis 2031 mit einem CAGR von 12,43 % voran.

Wie fragmentiert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter kontrollieren weniger als 50 % der Lieferungen, was auf eine moderate Konzentration und Raum für Nischenspezialisierung hindeutet.

Was ist das wichtigste Preishemmnis für die Einführung in Haushalten?

Tri-Band-Wi-Fi 6E-Modelle werden weiterhin über USD 400 angeboten – ein Aufpreis, der Upgrades in preissensiblen Märkten hemmt, bis die Chipsatz-Integration die Kosten senkt.

Seite zuletzt aktualisiert am: