Marktgröße und Marktanteil für kleine Unternehmens-Router

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

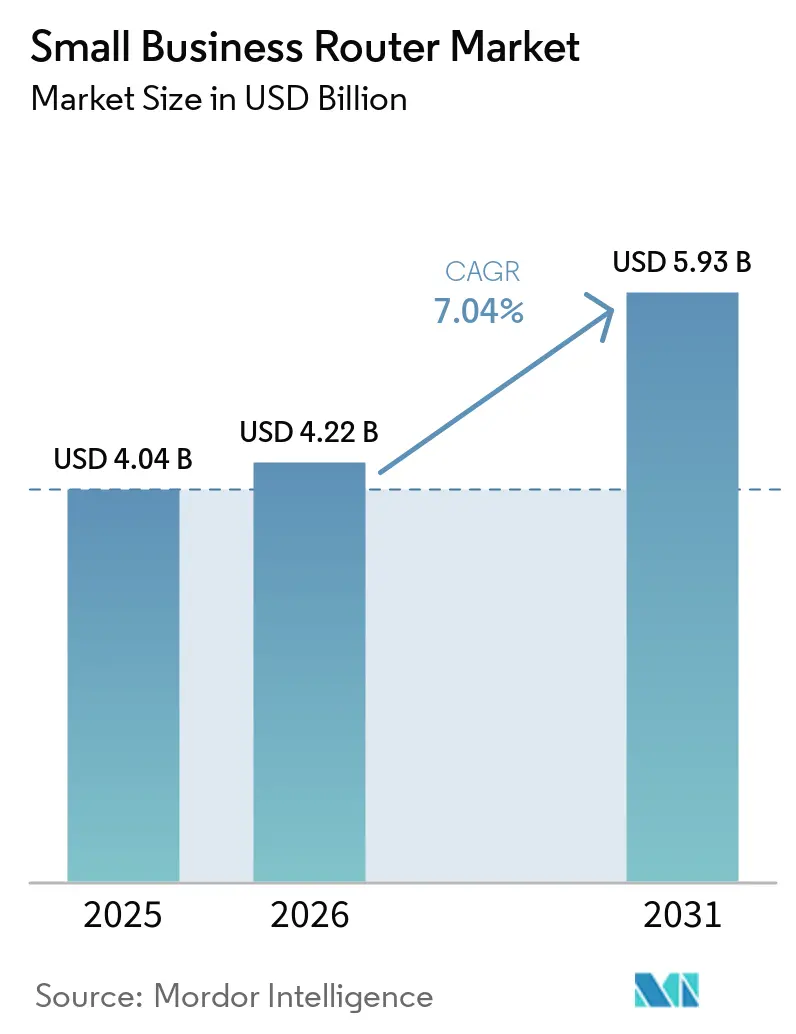

| Marktgröße (2026) | 4.22 Milliarden US-Dollar |

| Marktgröße (2031) | 5.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.04% CAGR |

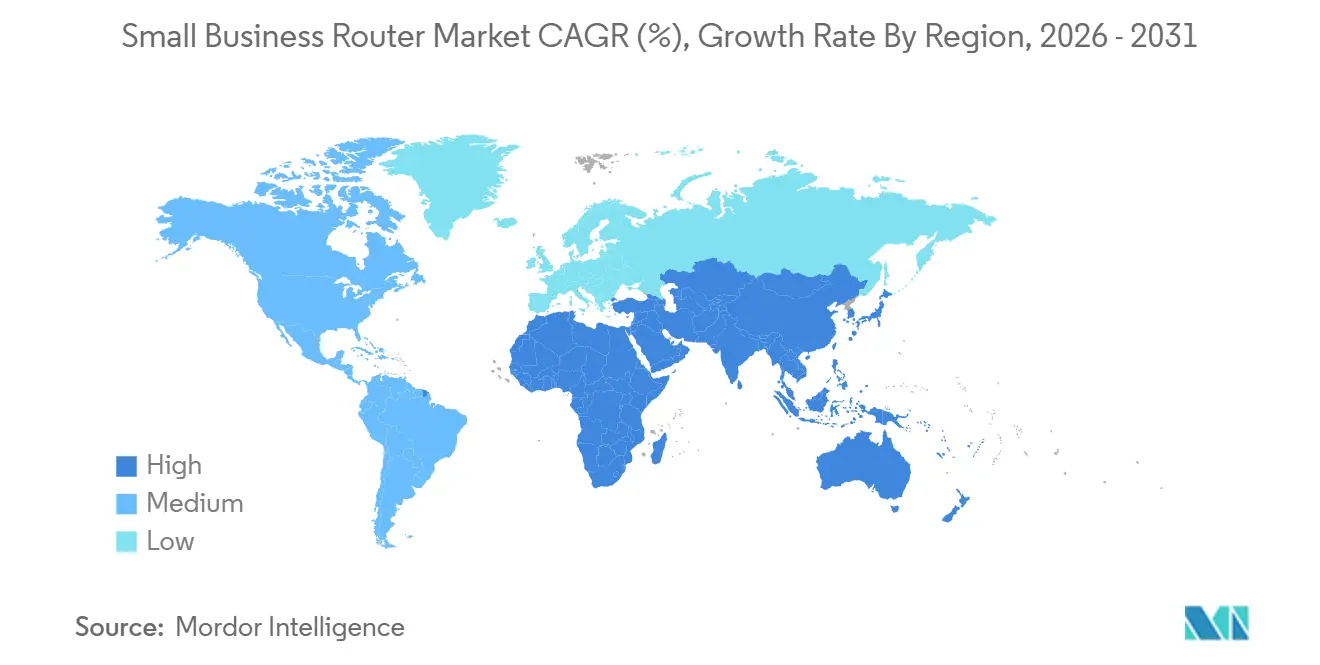

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für kleine Unternehmens-Router von Mordor Intelligence

Die Marktgröße für kleine Unternehmens-Router wurde im Jahr 2025 auf USD 4,04 Milliarden geschätzt und wird voraussichtlich von USD 4,22 Milliarden im Jahr 2026 auf USD 5,93 Milliarden bis 2031 wachsen, mit einer CAGR von 7,04 % während des Prognosezeitraums (2026–2031). Die zunehmende Verbreitung von hybridem Arbeiten, Cloud-Migration und 5G-Festfunknetzanschlüssen veranlasst Unternehmen dazu, ältere Einband-Geräte durch Multi-WAN-, Wi-Fi-6- und Wi-Fi-7-Hardware zu ersetzen, die höhere Gerätedichten unterstützen kann. Anbieter setzen auf abonnementbasierte Netzwerk-als-Dienst-Pakete, um die Vorabkosten zu senken und die Erneuerungszyklen zu beschleunigen. Die Neuausrichtung der Lieferkette, ausgelöst durch neue Importbeschränkungen der Vereinigten Staaten für im Ausland hergestellte Router, verändert, wo Geräte hergestellt werden und wie schnell sie die Endnutzer erreichen. Staatliche Digitalisierungszuschüsse in Kanada, Australien und China wirken ebenfalls als Katalysatoren, während die Inflation der Speicherpreise die Margen für Anbieter, die auf preissensible Kleinstunternehmen abzielen, weiter belastet.

Wichtigste Erkenntnisse des Berichts

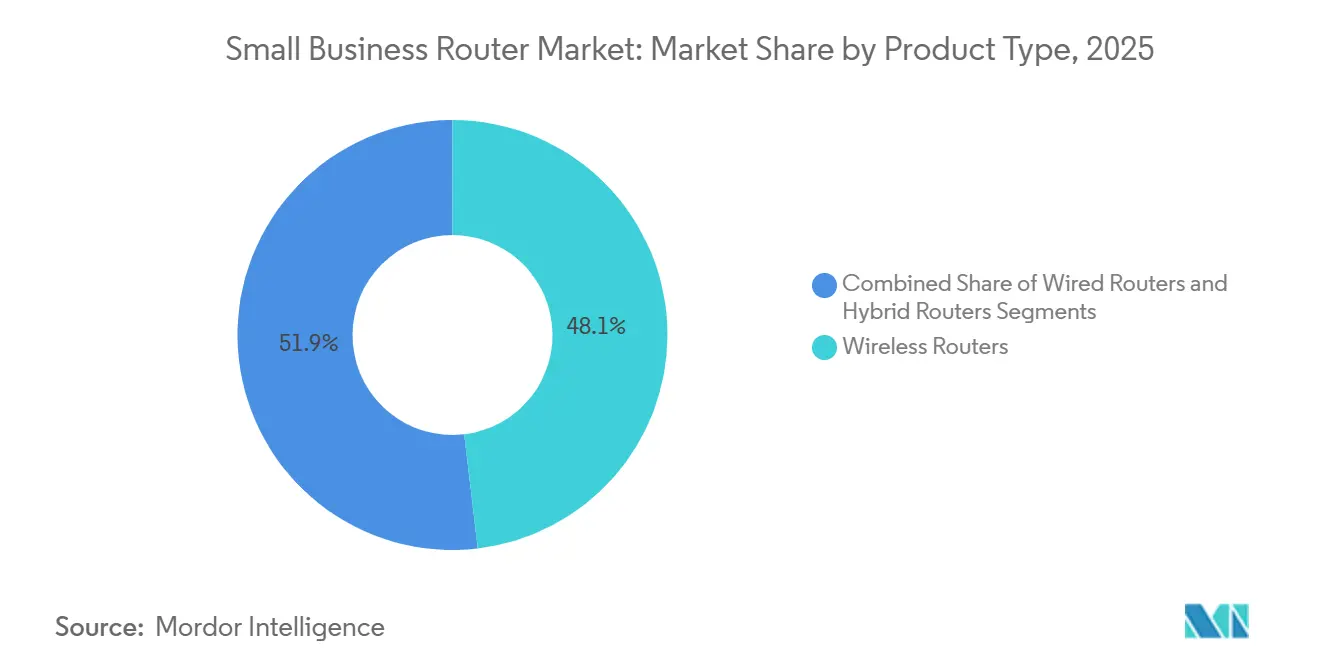

- Nach Produkttyp führten kabellose Router im Jahr 2025 mit einem Umsatzanteil von 48,13 %, während Hybrid-Router bis 2031 voraussichtlich mit einer CAGR von 10,82 % wachsen werden.

- Nach Anzahl der Ports erfassten Modelle mit 5–8 Ports im Jahr 2025 einen Marktanteil von 46,37 %; Geräte mit mehr als 8 Ports werden bis 2031 voraussichtlich eine CAGR von 10,53 % verzeichnen.

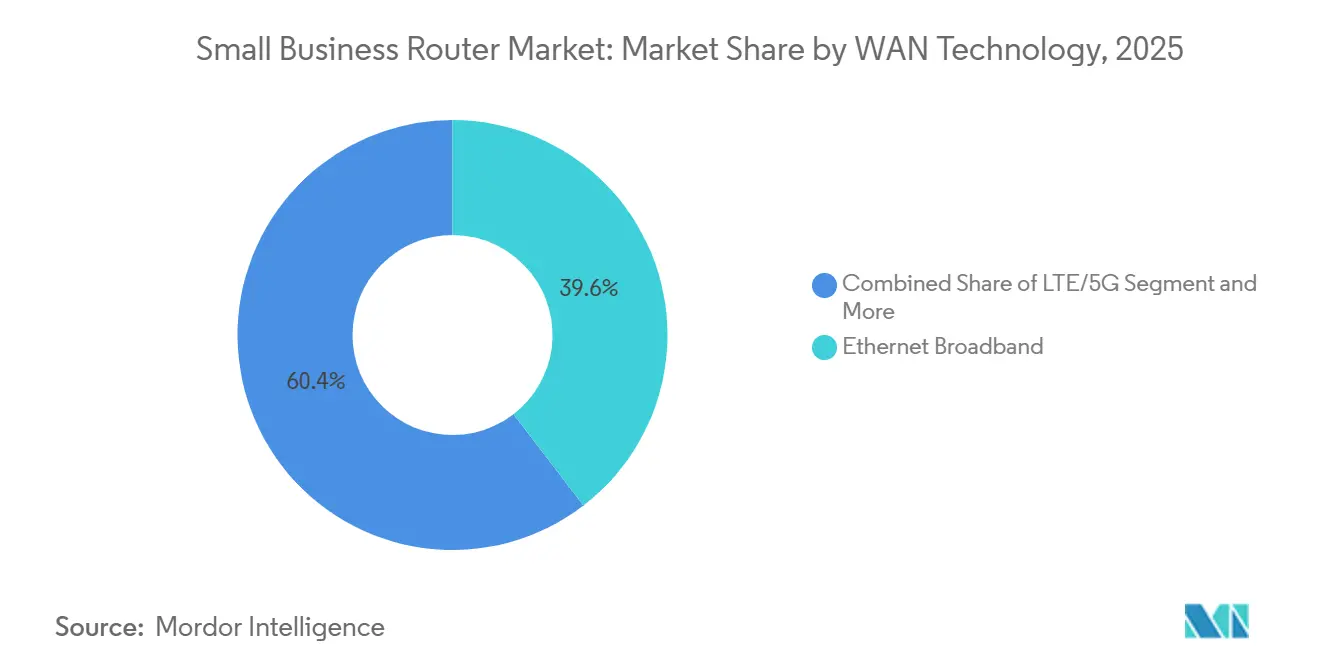

- Nach WAN-Technologie entfiel auf Ethernet-Breitband im Basisjahr ein Anteil von 39,58 %, während LTE/5G-WAN-Geräte im Prognosezeitraum mit einer CAGR von 11,21 % wachsen.

- Nach Vertriebskanal entfiel auf den E-Commerce im Jahr 2025 ein Umsatzanteil von 41,72 % und wird bis 2031 voraussichtlich mit einer CAGR von 11,61 % wachsen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 34,29 %, und Afrika wird bis 2031 voraussichtlich das schnellste Wachstum von 11,90 % pro Jahr verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kleine Unternehmens-Router

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Verbreitung hybrider Arbeitsmodelle bei kleinen Unternehmen | +1.80% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigender Internetbandbreitenbedarf für Cloud-Anwendungen | +1.50% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Verfügbarkeit erschwinglicher Wi-Fi-6-Router | +1.20% | Global, mit frühen Gewinnen im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Entstehung abonnementbasierter Netzwerk-als-Dienst-Angebote | +1.00% | Nordamerika, Europa, mit Ausstrahlungseffekten auf den städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von SD-WAN-Funktionen in Einstiegs-Router | +0.90% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Digitalisierungsanreize für kleine Unternehmen | +0.70% | Kanada, Australien, China, Europäische Union, mit ausgewählten Programmen in Afrika und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung hybrider Arbeitsmodelle bei kleinen Unternehmen

Hybride Arbeitsregelungen veranlassen kleine Unternehmen dazu, Consumer-Router durch Geräte zu ersetzen, die gleichzeitige hochauflösende Videostreams, Virtual-Private-Network-Tunnel und Quality-of-Service-Richtlinien für latenzempfindliche Anwendungen unterstützen. Eine im Jahr 2025 veröffentlichte, von Fachleuten begutachtete Studie ergab, dass hybrides Arbeiten die Produktivität kleiner und mittlerer Unternehmen um 4,8 % verbesserte, was eine messbare Rendite für Konnektivitäts-Upgrades schafft. Eine Umfrage unter kleinen Unternehmen aus dem Jahr 2025 ergab, dass 47 % der Befragten in den vergangenen 12 Monaten neue Technologien eingeführt haben, wobei 38 % Tools für künstliche Intelligenz eingesetzt haben, die Verbindungen mit niedriger Latenz und hohem Durchsatz erfordern. Eine weitere Branchenstudie ergab, dass 86 % der kleinen und mittleren Unternehmen angaben, dass schlechte Konnektivität den Betrieb negativ beeinflusst, während der 5G-Ausbau GBP 79 Milliarden (USD 100 Milliarden) zur Wirtschaft des Vereinigten Königreichs beitragen könnte. Der Wandel beschleunigt die Nachfrage nach Routern mit Multi-Gigabit-Ethernet-Ports, Wi-Fi-6E-Triband-Funkmodulen und integrierten Sicherheitsfunktionen, die Gast-, Mitarbeiter- und Internet-der-Dinge-Datenverkehr segmentieren können. Im August 2025 brachte ASUS den RT-BE58 Go auf den Markt, einen Wi-Fi-7-Mini-Reiserouter mit 2,5 Gigabit pro Sekunde WAN, 5G/4G-USB-Tethering und vorinstallierter Virtual-Private-Network-Unterstützung für bis zu 30 Dienstanbieter, der sich an mobile und hybride Arbeitnehmer richtet.[1]PLOS ONE, "Hybrides Arbeiten und Produktivität: Erkenntnisse aus einem Feldexperiment," PLOS.org

Steigender Internetbandbreitenbedarf für Cloud-Anwendungen

Die Migration zu Software-als-Dienst-Plattformen für Kundenbeziehungsmanagement, Enterprise-Resource-Planning und Zusammenarbeit veranlasst kleine Unternehmen dazu, von asymmetrischen digitalen Teilnehmeranschlüssen und Kabelverbindungen auf Glasfaser und 5G-Festfunknetzanschlüsse umzusteigen. Ein Telekommunikationsanbieter meldete 24,6 Millionen Festfunknetzanschluss-Standorte in Betrieb, was 21,2 % der versorgbaren Breitbandstandorte entspricht, während zwei große Wettbewerber zusammen eine Abdeckung von 37,8 % und ein Wachstum von 145 % bei versorgbaren Festfunknetzanschluss-Breitbandstandorten verzeichneten. Eine Umfrage unter kanadischen kleinen und mittleren Unternehmen ergab, dass 63 % glauben, dass 5G ihren Betrieb begünstigen wird, während 40 % der kleinen und mittleren Unternehmen im britischen Einzelhandel in 5G-Konnektivität investieren. Anbieter von Cloud-Anwendungen empfehlen Mindest-Upload-Geschwindigkeiten von 5 Megabit pro Sekunde pro gleichzeitigem Nutzer für Videokonferenzen und 10 Megabit pro Sekunde für Echtzeit-Zusammenarbeit, was kleine Unternehmen dazu veranlasst, auf Router umzusteigen, die mehrere WAN-Verbindungen bündeln oder den Datenverkehr mittels Deep-Packet-Inspection priorisieren können. Im Jahr 2025 stellte DrayTek die Vigor2767-Serie vor, die SD-WAN-Lastverteilung über Ethernet-, xDSL- und LTE-Schnittstellen integriert und die Bandbreitenaggregation von mehreren Netzbetreibern ermöglicht. Der Trend ist besonders ausgeprägt in Märkten mit unzuverlässigem Einzelanbieter-Service, wo Hybrid-Router Failover und Lastverteilung bieten.[2]Verizon Communications, "Umfrage unter kleinen Unternehmen 2025," Verizon.com

Zunehmende Verfügbarkeit erschwinglicher Wi-Fi-6-Router

Preisrückgänge bei Wi-Fi-6-Chipsätzen und die Einführung von Wi-Fi-7-Produkten im Premiumsegment drängen Wi-Fi-6-Router in das Segment für kleine Unternehmen unter USD 200. Im November 2025 brachte D-Link seine Guardian-Serie auf den Markt, darunter den DBR-600-P, DBR-700 und DBR-X3000-AP, die sich mit Wi-Fi-6-Dualband-Funkmodulen, integrierter Firewall und Cloud-Management zu zugänglichen Preisen an kleine Unternehmen richten. Im September 2024 stellte NETGEAR drei Wi-Fi-7-Router vor, den RS600, RS500 und RS200, was den Preisdruck auf Wi-Fi-6-Bestände erhöhte, da Händler ihre Lagerbestände abbauen. Die Wi-Fi Alliance zertifizierte bis Mitte 2025 über 350 Wi-Fi-6E-Geräte, was das Ökosystem erweiterte und Skaleneffekte in der Komponentenproduktion antrieb. Kleine Unternehmen setzen Wi-Fi 6 ein, um höhere Gerätedichten zu unterstützen, wobei orthogonales Frequenzmultiplexverfahren mit Mehrfachzugriff und Target-Wake-Time-Funktionen die Latenz und den Stromverbrauch für Internet-der-Dinge-Sensoren, Point-of-Sale-Terminals und Sicherheitskameras reduzieren. Im Januar 2026 kündigte ASUS den ROG Strix GS-BE7200 an, der Wi-Fi 7 mit Multi-Link-Betrieb und 4K-Quadraturamplitudenmodulation in einer Dualband-Konfiguration bietet und als kostengünstige Alternative zu Triband-Modellen für kleine Büros positioniert wird, die hohen Durchsatz ohne 6-Gigahertz-Spektrum benötigen.[3]DrayTek Corp., "Vigor2767-Serie," DrayTek.com

Entstehung abonnementbasierter Netzwerk-als-Dienst-Angebote

Telekommunikationsanbieter und Managed-Service-Provider bündeln Router, softwaredefinierte Wide-Area-Network-Orchestrierung und Sicherheitsabonnements in monatliche Gebühren, was die Vorab-Investitionsausgaben für kleine Unternehmen senkt. Verizon Business Complete bündelt Router, Unified-Threat-Management und 24/7-Support in gestaffelte Abonnements ab USD 50 pro Monat und Standort. AT&T Managed Network Services bietet ähnliche Pakete mit Cisco-Meraki-Hardware und cloudbasierter Analytik an. Im Jahr 2025 wurde RUCKUS One eingeführt, das cloudverwaltete Wi-Fi-Zugangspunkte und Switches mit KI-gesteuerter Fehlerbehebung und Zero-Touch-Bereitstellung bietet und sich an kleine Unternehmen ohne dediziertes IT-Personal richtet. XTIUM Cloud Managed Networking und SkyPulse bieten vergleichbare Plattformen mit monatlicher Preisgestaltung pro Gerät, während T-Mobile Business Internet 5G-Festfunknetzanschluss-Gateways mit unbegrenzten Datentarifen bündelt. Das Abonnementmodell stimmt die Router-Erneuerungszyklen mit der technologischen Entwicklung ab und ermöglicht es kleinen Unternehmen, auf Wi-Fi-7- oder 5G-Advanced-Geräte umzusteigen, sobald diese verfügbar sind, ohne hohe einmalige Kosten zu verursachen. Im Februar 2026 kooperierte NETGEAR mit Xyte, um KI-gesteuerte audiovisuelle Verwaltung als Abonnementdienst anzubieten, was das Interesse der Anbieter an wiederkehrenden Einnahmequellen signalisiert.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Preissensibilität bei Kleinstunternehmen | -0.90% | Global, mit starker Auswirkung in Südamerika, Afrika und dem ländlichen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei Halbleiterkomponenten | -0.70% | Global, mit Schwerpunkt in Nordamerika und Europa aufgrund regulatorischer Veränderungen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für All-in-One-Mobilfunk-Hotspots gegenüber Routern | -0.50% | Nordamerika, Europa und der städtische asiatisch-pazifische Raum | Mittelfristig (2–4 Jahre) |

| Begrenzte IT-Kompetenz in sehr kleinen Büros, die Upgrades verzögert | -0.40% | Global, mit höherer Häufigkeit in ländlichen und Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibilität bei Kleinstunternehmen

Kleinstunternehmen mit weniger als 10 Mitarbeitern weisen oft weniger als USD 500 jährlich für Netzwerkausrüstung auf, was die Einführung fortschrittlicher Router mit SD-WAN, Wi-Fi 6E oder integrierten Sicherheits-Appliances einschränkt. Die Inflation der Speicherpreise stieg im Februar 2026 um 600 %, was die Anbietermargen komprimierte und die Verfügbarkeit von Einstiegsmodellen unter USD 100 einschränkte. Kleine Unternehmen in Schwellenmärkten sehen sich aufgrund von Währungsabwertungen und eingeschränktem Zugang zu Finanzierungen mit zusätzlichen Budgetbeschränkungen konfrontiert. Die Entscheidung der Bundesbehörde für Kommunikation vom März 2026, alle im Ausland hergestellten Router in ihre Covered List aufzunehmen, löste bedingte Genehmigungsverfahren aus, die die Compliance-Kosten erhöhten, die die Anbieter an die Käufer weitergeben. Der Anteil chinesischer Router am Importwert der Vereinigten Staaten fiel auf 1,1 %, während der Anteil vietnamesischer Geräte auf 38,3 % stieg, was eine Neuausrichtung der Lieferkette widerspiegelt, die Logistik- und Zollkosten erhöhte. Anbieter reagieren mit der Einführung gestaffelter Produktlinien, wobei D-Links DBR-600-P grundlegende Wi-Fi-6- und Firewall-Funktionen zu einem niedrigeren Preis als sein Flaggschiff DBR-X3000-AP bietet. Das Hemmnis ist in Afrika und Südamerika am stärksten ausgeprägt, wo kleine Unternehmen Konnektivität gegenüber fortschrittlichen Funktionen priorisieren und Router-Lebenszyklen oft über fünf Jahre hinaus verlängern.

Lieferkettenunterbrechungen bei Halbleiterkomponenten

Halbleitermangel und geopolitische Handelsbeschränkungen schränken weiterhin die Router-Produktion ein, insbesondere für Modelle, die fortschrittliche anwendungsspezifische integrierte Schaltkreise und Multi-Gigabit-Ethernet-Physical-Layer-Transceiver erfordern. Die Speicherpreise stiegen im Februar 2026 aufgrund von Angebotsengpässen um 600 %, was Router betrifft, die große dynamische Direktzugriffsspeicher-Puffer für Deep-Packet-Inspection und Traffic-Shaping benötigen. Die Bundesbehörde für Kommunikation nahm im März 2026 alle im Ausland hergestellten Router in ihre Covered List auf, was eine bedingte Genehmigung für außerhalb der Vereinigten Staaten hergestellte Geräte erfordert und die Vorlaufzeiten für Anbieter, die Marktzugang anstreben, um 6 bis 12 Monate verlängert. TP-Link verpflichtete sich im April 2026 zu Investitionen in Höhe von Hunderten von Millionen Dollar zum Aufbau von Fertigungskapazitäten in den Vereinigten Staaten, aber der Produktionshochlauf wird erst 2027 abgeschlossen sein, was eine kurzfristige Versorgungslücke hinterlässt. Die Importe chinesischer Router in die Vereinigten Staaten fielen auf einen Wertanteil von 1,1 %, während vietnamesische Geräte auf 38,3 % stiegen, was eine rasche, aber unvollständige Diversifizierung der Lieferkette anzeigt. Anbieter mit diversifizierten Fertigungsstandorten, wie Cisco und Hewlett Packard Enterprise, sind besser positioniert, um regulatorische Veränderungen zu bewältigen, während kleinere Akteure mit längeren Rückständen und höheren Komponentenkosten konfrontiert sind.[4]Bundesbehörde für Kommunikation, "FCC nimmt im Ausland hergestellte Router in die Covered List auf," FCC.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hybrid-Router gewinnen an Resilienz

Hybrid-Router, die kabelgebundene, kabellose und mobilfunkbasierte WAN-Schnittstellen zusammenführen, werden bis 2031 voraussichtlich jährlich um 10,82 % wachsen, da Unternehmen nahtloses Failover und Bandbreitenaggregation anstreben. Kabellose Modelle machen im Jahr 2025 aufgrund von Mobilitäts- und Gastzugangsanforderungen noch immer 48,13 % des Marktes für kleine Unternehmens-Router aus. Das Hybrid-Segment wird voraussichtlich am schnellsten wachsen, da Ausfälle einzelner Verbindungen in immer vernetzten Umgebungen höhere Betriebskosten verursachen. Zyxels Nebula FWA515 integriert 5G-WAN mit dualem 2,5-Gigabit-LAN und demonstriert die Funktionskonvergenz hin zu Multi-Access-Architekturen, die Kontinuität und Leistung unter schwankenden Netzwerkbedingungen gewährleisten.

Die Konvergenz verwischt zunehmend die Kategoriengrenzen, da viele kabellose Router SIM-Steckplätze oder USB-basiertes Mobilfunk-Backup integrieren und sich damit effektiv zu Hybrid-First-Architekturen entwickeln. Kabelgebundene Modelle bedienen weiterhin Nischenanwendungen wie Fertigungssysteme und Point-of-Sale-Umgebungen, die einen deterministischen Durchsatz über Kupferinfrastruktur erfordern. ASUS' RT-BE88U, ausgestattet mit 10G-RJ-45- und SFP+-Ports, unterstützt automatisches Multi-WAN und 4G/5G-Tethering, was darauf hindeutet, dass sich selbst hochwertige kabelgebundene Geräte zu Hybrid-Plattformen weiterentwickeln, um Redundanz-, Skalierbarkeits- und Leistungsoptimierungsanforderungen zu erfüllen.

Nach Anzahl der Ports: Multi-Gigabit-Einführung fördert höhere Dichte

Router mit 5–8 Ports erfassten im Jahr 2025 einen Wertanteil von 46,37 %, aber Geräte mit mehr als 8 Ports werden bis 2031 voraussichtlich jährlich um 10,53 % wachsen, da Content-Erstellungsunternehmen und datenbankintensive kleine Unternehmen 10-Gigabit-Ethernet einführen. Die Integration von Power-over-Ethernet in Router reduziert die Gerätezahl, indem Videoüberwachungssysteme, Wi-Fi-6E-Zugangspunkte und Sprachinfrastruktur direkt von einem einzigen Gerät mit Strom versorgt werden können. D-Links DGS-1250-Switches können von Multi-Gigabit-Router-Uplinks verkettet werden, was die Verkabelung vereinfacht und die Skalierbarkeit in dichten Netzwerkumgebungen verbessert, in denen mehrere Hochbandbreiten-Endpunkte gleichzeitig betrieben werden.

Das 1–4-Port-Segment bleibt für Kleinstunternehmen relevant, die hauptsächlich auf kabellose Konnektivität und USB-basierte 5G-Dongles für den Internetzugang angewiesen sind. In entwickelten Märkten beschleunigen sinkende Glasfaserkosten Upgrades auf 2,5-Gigabit- und 10-Gigabit-Ports, was die künftige Nachfrage nach Hochdichte-Routern mit verbessertem Durchsatz antreibt. ASUS' ZenWiFi BQ16 Pro integriert zwei 10-Gigabit-Ports in einen Mesh-Knoten und unterstreicht damit einen breiteren Übergang zu Multi-Gigabit-Kabelrückführung selbst in kompakten, verbraucherorientierten Designs, die für den Einsatz in kleinen Unternehmen angepasst wurden.

Nach WAN-Technologie: LTE/5G überbrückt die Glasfaserlücke

Ethernet-Breitband macht noch immer 39,58 % der Ausgaben aus, aber LTE- und 5G-WAN-Geräte werden bis 2031 voraussichtlich mit einer CAGR von 11,21 % wachsen. Der Markt für kleine Unternehmens-Router profitiert davon, dass Netzbetreiber 5G-Festfunknetzanschlüsse in ländlichen und halbstädtischen Gebieten ausbauen und so die hohen Investitionsausgaben für Glasfasergrabungen vermeiden. Große Telekommunikationsanbieter decken zusammen mehr als ein Drittel der versorgbaren Standorte mit Festfunknetzanschlüssen ab, mit einem raschen jährlichen Wachstum. Diese Dynamik beschleunigt die Einführung mobilfunkfähiger Router bei kleinen Unternehmen, die eine schnellere Bereitstellung und flexible Konnektivität ohne Abhängigkeit von kabelgebundener Infrastruktur benötigen.

Glasfaser expandiert weiterhin in städtischen Zentren, unterstützt durch groß angelegte Infrastrukturinvestitionen wie den Ausbau von Backbone-Netzwerken über Zehntausende von Kilometern. Viele kleine Einzelhändler setzen jedoch zunächst LTE- oder 5G-Router als primäre Verbindungen ein, da diese einfach zu installieren sind, und integrieren später Ethernet, wenn Glasfaser verfügbar wird. Dieses phasenweise Konnektivitätsmodell erhöht die Nachfrage nach Hybrid-Routern, die automatisches Failover zwischen SIM-basierten und kabelgebundenen WAN-Schnittstellen unterstützen. Geräte, die nahtloses Umschalten und Bandbreitenaggregation unterstützen, gewinnen eine Premiumpositionierung, da sie Ausfallzeiten minimieren und die Netzwerkleistung unter variablen Konnektivitätsbedingungen optimieren.

Nach Vertriebskanal: E-Commerce erfasst die Wertschöpfungskette

Der E-Commerce erzielte im Jahr 2025 einen Umsatzanteil von 41,72 % und ist auf dem Weg zu einer CAGR von 11,61 %, da Inhaber kleiner Unternehmen transparente Preisgestaltung, schnelle Lieferung und ein breiteres Produktangebot priorisieren. TP-Link errichtete ein 72.000 Quadratfuß großes Distributionszentrum in Newbury, um eine Lieferung am nächsten Tag zu ermöglichen und die Abhängigkeit von traditionellen Distributoren zu reduzieren. Anbieter investieren zunehmend in direkte Online-Shops, um Erstanbieterdaten zu erfassen, die Margenkontrolle zu verbessern und Angebote zu personalisieren. Parallel dazu verlagern sich Mehrwerthändler auf Managed Services, Cybersicherheit und abonnementbasierte Supportmodelle, um sinkende Margen im Hardware-Wiederverkauf auszugleichen.

Nordamerika und Europa weisen aufgrund reifer Logistikinfrastruktur und fortschrittlicher digitaler Beschaffung die höchste E-Commerce-Durchdringung auf, während fragmentierte Lieferketten in Teilen des asiatisch-pazifischen Raums weiterhin lokale Distributoren begünstigen. Der Markt für kleine Unternehmens-Router durchläuft eine Kanaltransformation, da Self-Service-Beschaffungsplattformen und KI-gesteuerte Produktempfehlungsmaschinen die Abhängigkeit vom traditionellen beratungsorientierten Vertrieb reduzieren. Dieser Übergang komprimiert Verkaufszyklen, erhöht die Preistransparenz und zwingt Kanalpartner dazu, sich durch Integration, Support und Lebenszyklusmanagement-Dienste statt durch reine Produktdistribution zu differenzieren.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 34,29 % am Markt für kleine Unternehmens-Router, angetrieben durch den Plan des chinesischen Ministeriums für Industrie und Informationstechnologie zur digitalen Stärkung kleiner und mittlerer Unternehmen für 2025–2027, der 40.000 KMU anvisiert und durch Fiskalsubventionen und Finanzierungsunterstützung eine Cloud-Adoptionsrate von über 40 % bis 2027 anstrebt. TP-Link kündigte im Oktober 2025 seine größte globale Fabrik in Indien an, mit einer Investition von über INR 100 Crore (USD 12 Millionen), und erweiterte seine Belegschaft, während im Juli 2025 ein Forschungs- und Entwicklungszentrum mit Schwerpunkt auf Wi-Fi 7, Internet der Dinge und künstlicher Intelligenz eröffnet wurde. Japan und Südkorea sind frühe Anwender von Wi-Fi-7-Routern, wobei ASUS im Oktober 2025 den ROG Rapture GT-BE19000AI mit einem dedizierten KI-Kern und nativer Docker-Engine-Unterstützung für Edge-Computing-Workloads auf den Markt brachte. Südostasien profitiert von Unterseekabelinvestitionen wie dem 2Africa-Kabel, das 2025 in Betrieb ging und 33 Länder in Afrika, Europa und Asien verbindet und die Latenz für Cloud-Anwendungen reduziert.

Nordamerika bleibt ein hochwertiger Markt, wobei Kanadas Digital Adoption Program CAD 4 Milliarden (USD 2,96 Milliarden) an Zuschüssen von bis zu CAD 15.000 (USD 11.100) und Darlehen von bis zu CAD 100.000 (USD 74.000) bereitstellt, um kleinen Unternehmen bei der Einführung von E-Commerce, Cybersicherheit und cloudbasierten Tools zu helfen. Die Nationale Wissenschaftsstiftung der Vereinigten Staaten startete 2025 TechAccess AI-Ready America und verpflichtete sich zu USD 168 bis 224 Millionen für den Ausbau der KI-Infrastruktur, was die Nachfrage nach Routern antreiben wird, die Edge-KI-Workloads unterstützen können. Mexiko erlebt ein Wachstum bei 5G-Festfunknetzanschluss-Bereitstellungen, wobei Netzbetreiber kleine Unternehmen in stadtnahen Zonen ohne Glasfaserinfrastruktur ansprechen. Europa ist durch fragmentierte regulatorische Rahmenbedingungen gekennzeichnet, wobei die Funkanlagenrichtlinie der Europäischen Union die Einhaltung der EN-18031-Sicherheitsstandards vorschreibt, die Zyxels Nebula FWA515 als eines der ersten Netzwerkprodukte erfüllen soll.

Afrika wird bis 2031 voraussichtlich jährlich um 11,90 % wachsen, die schnellste Rate unter allen Regionen, angetrieben durch groß angelegte Glasfaserbereitstellungen und staatliche Digitalisierungsinitiativen. Nigerias D-VIBE-Projekt sicherte sich USD 200 Millionen von der Afrikanischen Entwicklungsbank und USD 500 Millionen von der Weltbank, um 90.000 Kilometer Glasfaser zu verlegen und unterversorgte Gemeinden und kleine Unternehmen zu verbinden. Südafrika und Marokko führen den Kontinent in der Reife der digitalen Infrastruktur an, wobei der Africa Digital Infrastructure Index Südafrika mit 88 und Marokko mit 79 bewertet. Märkte im Nahen Osten wie Saudi-Arabien und die Vereinigten Arabischen Emirate investieren in Smart-City-Initiativen, die hochdichte Wi-Fi-6E- und 5G-Router für kleine Unternehmen in Freizonen und Innovationsdistrikten erfordern. Südamerika wird durch Währungsvolatilität und begrenzte staatliche Subventionen eingeschränkt, wobei Brasilien und Argentinien die größten Märkte darstellen, aber mit Budgetdruck konfrontiert sind, der Router-Upgrades verzögert.

Wettbewerbslandschaft

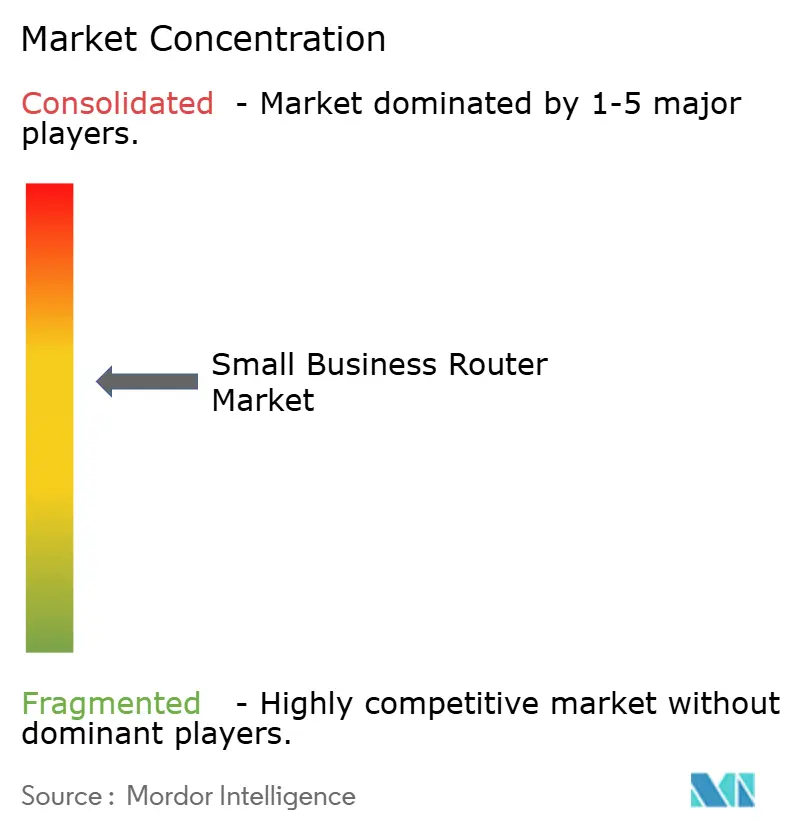

Der Markt für kleine Unternehmens-Router ist mäßig konzentriert, wobei die fünf größten Anbieter – Cisco, Hewlett Packard Enterprise, Netgear, TP-Link und Ubiquiti – zusammen etwa 45 % bis 50 % des globalen Umsatzes ausmachen. Die USD-14-Milliarden-Übernahme von Juniper Networks durch Hewlett Packard Enterprise im Jahr 2025 konsolidierte komplementäre Routing- und Switching-Portfolios und stärkte die Fähigkeiten in KI-gesteuerter Analytik und Zero-Trust-Sicherheit. Die Wettbewerbspositionierung wird zunehmend durch die Integrationstiefe über Hardware-, Software- und Sicherheitsebenen hinaus definiert, anstatt durch die Leistung einzelner Geräte.

Anbieter kalibrieren ihre Produktstrategien neu in Richtung Erschwinglichkeit und Leistungskonvergenz, mit besonderem Fokus auf Wi-Fi-7- und eingebettete 5G-Fähigkeiten zu Preisen unter USD 500, um kostensensible kleine Unternehmen anzusprechen. Netgears Zusammenarbeit mit Samsung zur Validierung der Wi-Fi-7-Interoperabilität für Galaxy-Geräte spiegelt eine Strategie wider, die Premium-Consumer- und Kleinunternehmenssegmente zu überbrücken. Dieser Ansatz nutzt die Ökosystemausrichtung, um die Einführung voranzutreiben und Kompatibilitätsrisiken zu reduzieren, insbesondere in Hochbandbreiten-Umgebungen mit mehreren Geräten, die zunehmend auf nahtlose Konnektivität angewiesen sind.

Fertigungsstrategien werden als Reaktion auf regulatorische Veränderungen und Lieferkettenrisiken neu ausgerichtet. TP-Link baut seine Fertigungskapazitäten in den Vereinigten Staaten aus, um Compliance-Anforderungen zu erfüllen, während Cisco und Hewlett-Packard Enterprise diversifizierte globale Liefernetzwerke nutzen, um Halbleitervolatilität abzumildern. Chancen im weißen Bereich bestehen unterhalb von USD 300 für Hybrid-Wi-Fi-7-Router mit integriertem 5G, wo die Funktionsverfügbarkeit noch begrenzt ist. ASUS zielt mit dem ROG Strix GS-BE7200 auf dieses Segment ab und kombiniert Multi-Link-Betrieb und Hardware-Beschleunigung für verteilte und Remote-Arbeitsbereitstellungen.

Marktführer im Bereich kleine Unternehmens-Router

-

Cisco Systems, Inc.

-

Hewlett Packard Enterprise Company

-

Netgear, Inc.

-

TP-Link Technologies Co., Ltd.

-

Ubiquiti Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: TP-Link verpflichtete sich zu Investitionen in Höhe von Hunderten von Millionen Dollar für den Start der Fertigung in den Vereinigten Staaten und wartet auf die bedingte Genehmigung der Bundesbehörde für Kommunikation.

- Februar 2026: Netgear kooperierte mit Xyte, um cloudbasiertes audiovisuelles Netzwerkmanagement als Abonnementdienst anzubieten.

- Januar 2026: Seacom stellte einen USD 1,5 bis 2 Milliarden Plan vor, um Seacom 2.0 zu bauen, ein Unterseekabel, das Ostafrika mit Europa und Asien verbindet.

- Januar 2026: ASUS debütierte mit dem ROG Strix GS-BE7200 Wi-Fi-7-Router mit Multi-Link-Betrieb und Unterstützung für bis zu 30 VPN-Clients.

Umfang des globalen Berichts über den Markt für kleine Unternehmens-Router

Der Markt für kleine Unternehmens-Router umfasst Netzwerkgeräte, die darauf ausgelegt sind, sichere, zuverlässige und skalierbare Internetkonnektivität für Unternehmen mit begrenzten IT-Ressourcen bereitzustellen. Diese Router integrieren kabelgebundene, kabellose und zunehmend mobilfunkbasierte WAN-Fähigkeiten und unterstützen Anwendungen wie Cloud-Dienste, Videozusammenarbeit und Internet der Dinge, während sie Funktionen wie Datenverkehrsmanagement, Sicherheit und Fernverwaltung bieten.

Der Bericht über den Markt für kleine Unternehmens-Router ist segmentiert nach Produkttyp (kabelgebundene Router, kabellose Router und Hybrid-Router), Anzahl der Ports (1–4 Ports, 5–8 Ports und mehr als 8 Ports), WAN-Technologie (Ethernet-Breitband, xDSL, LTE/5G und Glasfaser), Vertriebskanal (Direktvertrieb, Distributoren und VARs und E-Commerce) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kabelgebundene Router |

| Kabellose Router |

| Hybrid-Router |

| 1–4 Ports |

| 5–8 Ports |

| Mehr als 8 Ports |

| Ethernet-Breitband |

| xDSL |

| LTE/5G |

| Glasfaser |

| Direktvertrieb |

| Distributoren und VARs |

| E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Kabelgebundene Router | |

| Kabellose Router | ||

| Hybrid-Router | ||

| Nach Anzahl der Ports | 1–4 Ports | |

| 5–8 Ports | ||

| Mehr als 8 Ports | ||

| Nach WAN-Technologie | Ethernet-Breitband | |

| xDSL | ||

| LTE/5G | ||

| Glasfaser | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Distributoren und VARs | ||

| E-Commerce | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kleine Unternehmens-Router?

Die Marktgröße für Heim-WLAN wird bis 2031 voraussichtlich USD 21,88 Milliarden erreichen und im Zeitraum 2026–2031 mit einer CAGR von 7,53 % wachsen.

Welches Komponentensegment wächst am schnellsten?

Software und Dienste werden voraussichtlich mit einer CAGR von 11,84 % wachsen und damit die Hardware-Nachfrage übertreffen, da Internetdienstanbieter verwaltete WLAN-Pakete monetarisieren.

Wie hoch ist der aktuelle Anteil von Wi-Fi-7-Geräten?

Wi-Fi-7-Lieferungen beschleunigen sich rapide und werden 2026 voraussichtlich 1,1 Milliarden Einheiten überschreiten, was dem Standard einen wachsenden Anteil am Heim-WLAN-Markt verschafft.

Warum bündeln Internetdienstanbieter Router mit Breitbandtarifen?

Von Netzbetreibern bereitgestellte Gateways reduzieren Support-Anfragen, gewährleisten zeitnahe Sicherheits-Patches und schaffen wiederkehrende Mieteinnahmen, die sinkende Einzelhandelsmargen ausgleichen.

Welche Region bietet die stärksten Wachstumsaussichten?

Afrika führt das regionale Wachstum mit einer CAGR von 14,21 % bis 2031 an, da Länder auf Glasfaser und 5G-Festfunknetzanschlüsse umsteigen.

Wie wirkt sich die Regulierung auf die Hardware-Beschaffung aus?

Die FCC-Importbeschränkungen von 2026 erfordern bedingte Genehmigungen für im Ausland hergestellte Router, was Anbieter dazu veranlasst, die Montage nach Vietnam, Mexiko und in die Vereinigten Staaten zu diversifizieren.

Seite zuletzt aktualisiert am: