Marktgröße und Marktanteil der Plattform für kontinuierliches Leistungsmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.24 Milliarden US-Dollar |

| Marktgröße (2031) | 5.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Plattformen für kontinuierliches Leistungsmanagement von Mordor Intelligence

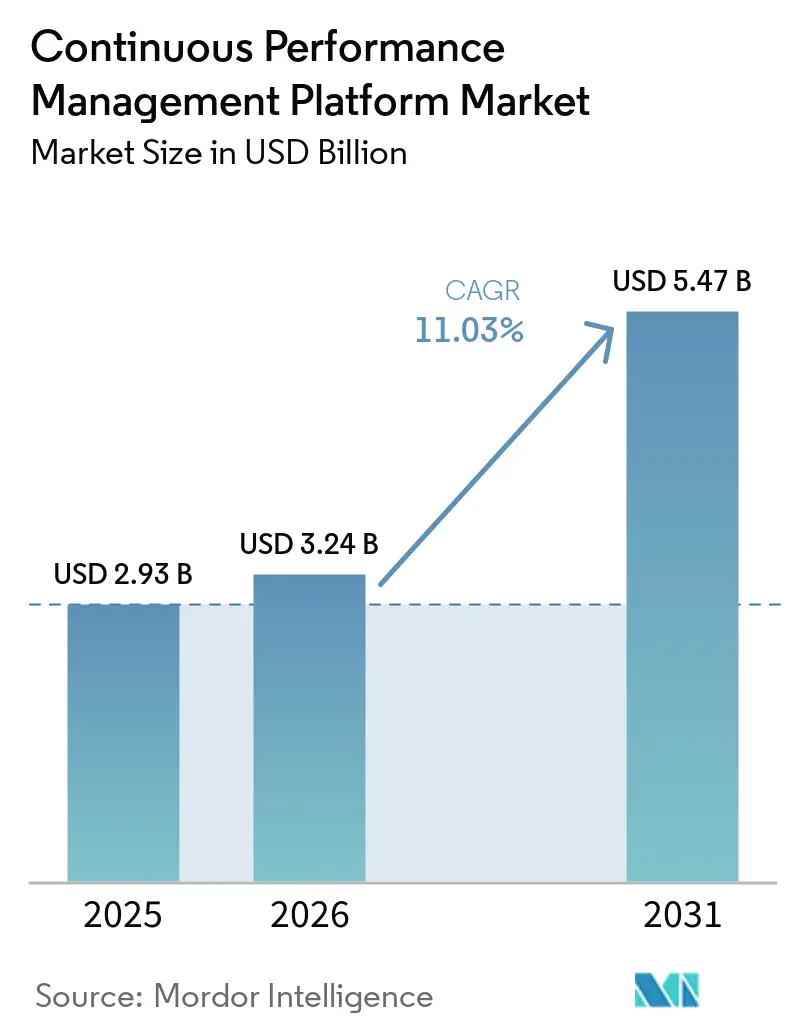

Die Marktgröße für Plattformen für kontinuierliches Leistungsmanagement wird voraussichtlich 2,93 Milliarden USD im Jahr 2025, 3,24 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 5,47 Milliarden USD erreichen, mit einer CAGR von 11,03 % von 2026 bis 2031. Die steigende Nachfrage nach Echtzeit-Feedback-Schleifen, die Ziele mit der Umsetzung verknüpfen, die stetige Integration von generativer KI in Talentworkflows sowie die schwindende Toleranz gegenüber jährlichen Beurteilungen verändern die Einführungsmuster in allen Regionen. Plattformanbieter positionieren nächtliche HRIS-Synchronisierungen und agentengesteuerte Analysen nun als Mindestanforderungen, während Käufer Skalierbarkeit, Datenschutzkontrollen und Erklärbarkeit an die Spitze ihrer Bewertungschecklisten stellen. Die Konsolidierung beschleunigt sich, da Private-Equity-Gesellschaften und große Plattformanbieter KI-native Spezialisten übernehmen, um Kompetenzgraphen und Analyse-Engines zu bereichern. Gleichzeitig bremsen Widerstand gegen kulturellen Wandel, Erschöpfung bei Führungskräften und neue Compliance-Vorschriften das Transformationstempo, was Anbieter dazu zwingt, Change-Management-Leitfäden in jede Implementierung einzubinden.

Wesentliche Erkenntnisse des Berichts

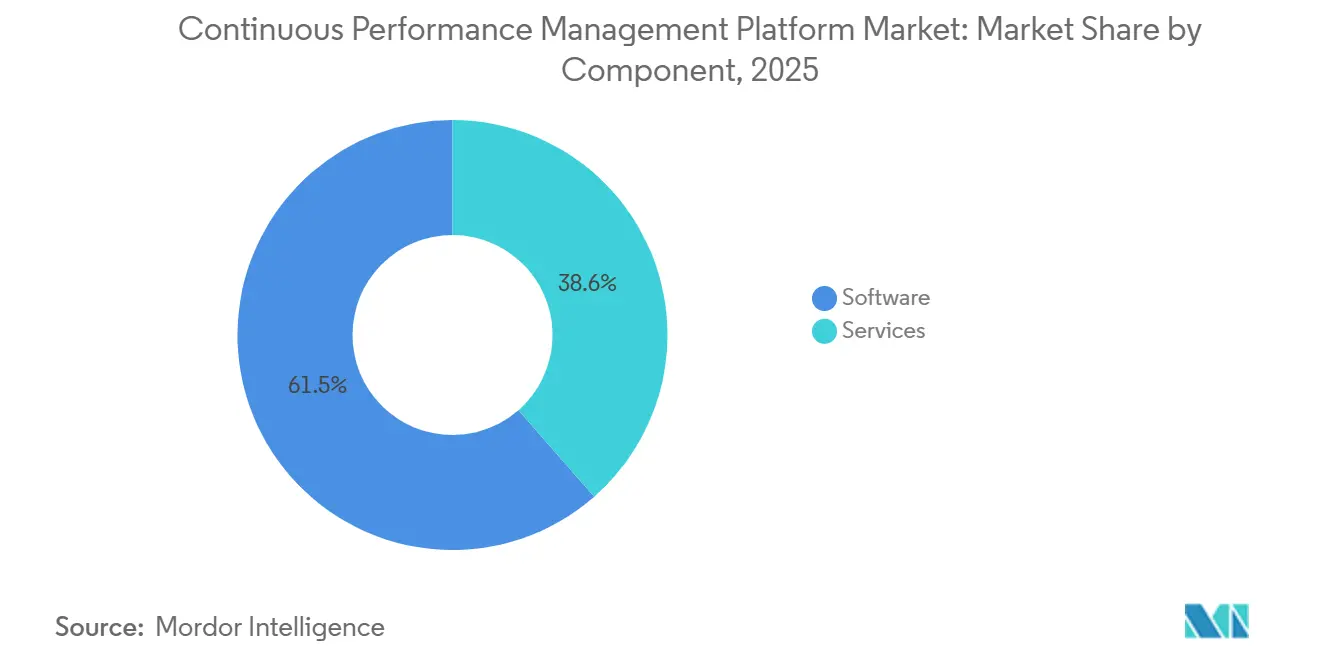

- Nach Komponente führte Software mit einem Marktanteil von 61,45 % am Markt für Plattformen für kontinuierliches Leistungsmanagement im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 12,21 % wachsen werden.

- Nach Bereitstellungsmodus hielten On-Premises-Lösungen im Jahr 2025 einen Umsatzanteil von 68,19 %, doch Cloud-basierte Angebote werden voraussichtlich bis 2031 mit einer CAGR von 13,01 % wachsen.

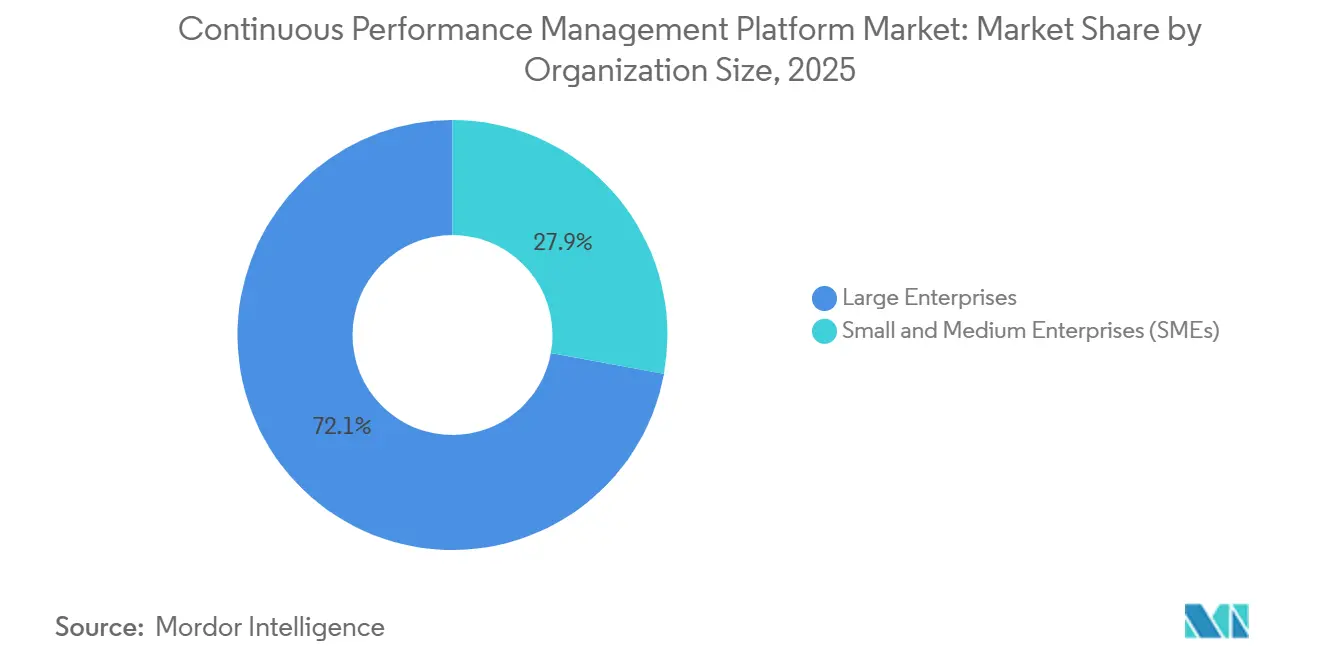

- Nach Unternehmensgröße entfielen auf Großunternehmen 72,12 % des Umsatzes im Jahr 2025, während kleine und mittlere Unternehmen im Zeitraum 2026–2031 voraussichtlich eine CAGR von 12,67 % verzeichnen werden.

- Nach Endnutzerbranche entfielen auf IT und Telekommunikation 26,11 % des Umsatzes im Jahr 2025, doch Gesundheitswesen und Biowissenschaften verzeichnen bis 2031 eine CAGR von 11,54 %.

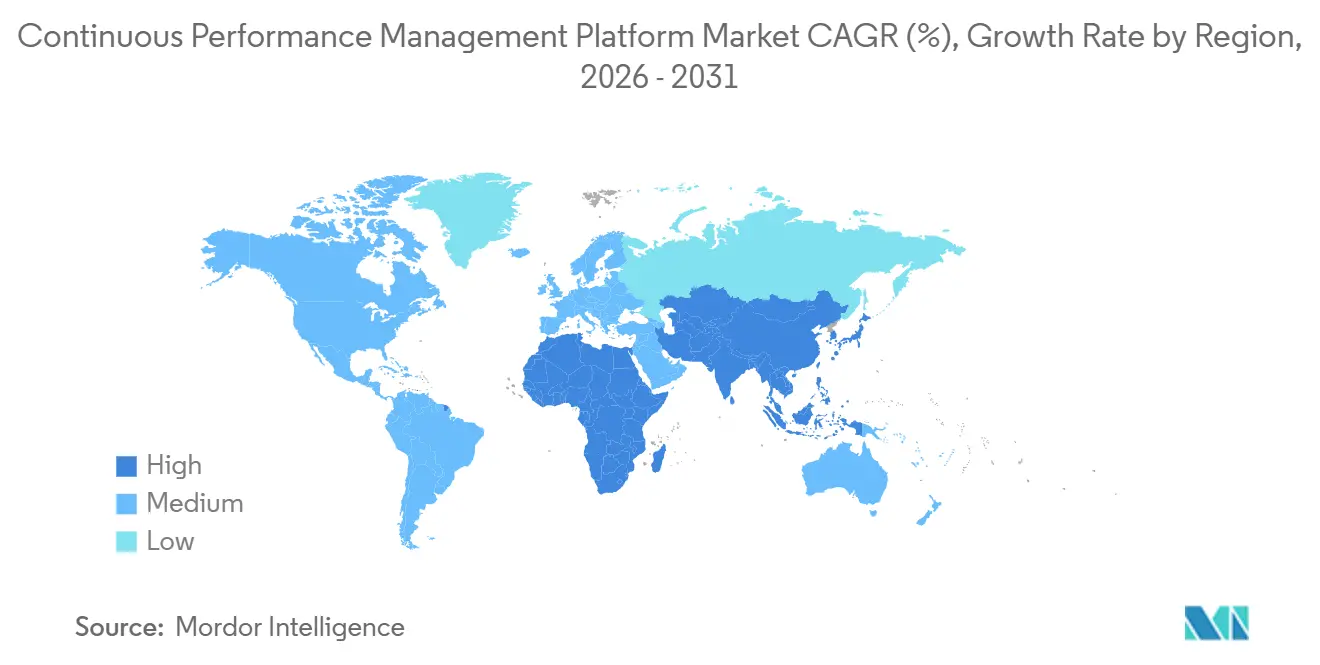

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,86 %, und der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,98 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Plattformen für kontinuierliches Leistungsmanagement

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitreichende Verlagerung von jährlichen Beurteilungen hin zu kontinuierlichen Feedback-Rahmenwerken | +2.4% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung Cloud-basierter HR-Lösungen für Skalierbarkeit und Kosteneffizienz | +2.1% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Remote- und hybriden Arbeitsmodellen, die eine Echtzeit-Leistungstransparenz erfordern | +1.8% | Global, insbesondere Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von KI und Analysen für datengestützte Talententscheidungen | +2.3% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach OKR-Ausrichtung innerhalb agiler Projektteams | +1.2% | Global, konzentriert in IT, Telekommunikation, BFSI, professionellen Dienstleistungen | Mittelfristig (2–4 Jahre) |

| Entstehung von Mitarbeiterstimmungsanalysen mithilfe passiver Zuhördatenströme | +0.9% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitreichende Verlagerung von jährlichen Beurteilungen hin zu kontinuierlichen Feedback-Rahmenwerken

Unternehmen geben einmal jährliche Beurteilungen auf, da episodische Überprüfungen die Geschwindigkeit der Rollenentwicklung und strategischer Kurswechsel nicht erfassen können. Betterworks-Forschungen ergaben, dass nur 16 % der Unternehmen Talententscheidungen als prädiktiv betrachten, während 73 % Informationslücken einräumen, die Initiativen zum Scheitern bringen. Die Einbettung von Feedback in Slack und Teams beseitigt Kontextwechsel, erfasst Leistungssignale im Arbeitsfluss und ermöglicht schnellere Kurskorrektur. SAPs Agenten zur Zielerstellung und zum Zielfortschritt aus dem 1. Halbjahr 2026 kennzeichnen proaktiv veraltete Ziele und reduzieren so Überraschungen am Zyklusende.[1]SAP, "Highlights der Version 1H 2026 von SAP SuccessFactors Performance and Goals Management," sap.com Die Verlagerung ist im Einzelhandel besonders ausgeprägt, wo die Fluktuation bei Führungskräften im Durchschnitt 22 % beträgt, was eine Echtzeit-Ausrichtung in sich ständig verändernden Teams erzwingt. Beschaffungszyklen verkürzen sich, und Anbieter, die nächtliche HRIS-Synchronisierungen zusammen mit Echtzeit-Kalibrierungsanalysen anbieten, gewinnen Aufträge.

Zunehmende Einführung Cloud-basierter HR-Lösungen für Skalierbarkeit und Kosteneffizienz

Die Cloud-Bereitstellung eliminiert Investitionsausgaben und monatelange Upgrades, die On-Premises-Systeme behindern. Eine 2026 in einem Fachjournal veröffentlichte Studie ergab, dass Cloud-HRM-Plattformen, die verteiltes Computing integrieren, die Datengenauigkeit, die Zuverlässigkeit von Beurteilungen und die betriebliche Reaktionsfähigkeit in kleinen und mittleren Unternehmen verbesserten. ICON Corporate Finance schätzte, dass 60 % der Unternehmen beabsichtigen, ihre Investitionen in KI-gestützte HCM-Plattformen zu erhöhen, was Anbieter belohnt, die wöchentlich neue Funktionen einführen können. Lattices Roadmap liefert KI-gestützte Beurteilungsentwürfe sowie nahtlose Integrationen mit Workday und Rippling, die Talentdaten synchron halten. Verbrauchsbasierte Modelle wie Workday Flex Credits reduzieren die Beschaffungsreibung weiter und ermöglichen es Unternehmen, die KI-Nutzung ohne Neuverhandlungen von Verträgen zu skalieren.

Ausweitung von Remote- und hybriden Arbeitsmodellen, die eine Echtzeit-Leistungstransparenz erfordern

Da 58 % der Unternehmen nun dauerhaftes hybrides Arbeiten unterstützen, ist die direkte Führung in den Hintergrund getreten, was die Abhängigkeit von digitalen Leistungssignalen erhöht. KI gibt Mitarbeitern im Durchschnitt 75 Minuten pro Tag zurück, doch nur 10 % der HR-Führungskräfte sind zuversichtlich, dass die Belegschaftskompetenzen mit den kurzfristigen Zielen übereinstimmen. Plattformen, die Engagement-Daten, Zielfortschritte und automatisierte Coaching-Impulse bereitstellen, helfen dabei, Wahrnehmungslücken zwischen Führungskräften und Mitarbeitern zu schließen. Deloittes Studie zu Human Capital Trends 2026 hob hervor, dass menschenzentrierte KI-Ansätze überlegene Ergebnisse liefern, was Erklärbarkeit und Transparenz unverzichtbar macht. Native Impulse in Slack, Teams und Outlook, die Feedback im Kontext erfassen, mildern die Mikro-Feedback-Erschöpfung, die zur Erschöpfung von Führungskräften beiträgt.

Integration von KI und Analysen für datengestützte Talententscheidungen

Generative KI entwickelt sich von einer Chatbot-Neuheit zur zentralen Workflow-Automatisierung. Die SHRM-Umfrage 2026 ergab, dass 39 % der Unternehmen bereits KI im HR-Bereich einsetzen, wobei Leistungsmanagement der häufigste Anwendungsfall in mittelgroßen Unternehmen ist. Oracles Version 25D bietet KI-vorgeschlagene Ziele, generative Dokumentenauswertungen und einen Talent-Advisor-Agenten, der die Beförderungsbereitschaft und Teameinblicke zusammenfasst. Der Wettbewerbsvorteil liegt in der Verbindung proprietärer Kompetenzgraphen mit großen Sprachmodellen, die kontextreiche Empfehlungen ermöglichen, die transparent bleiben. Käufer verlangen nun SOC 2 Typ II-Zertifizierung, DSGVO-Konformität und Prüfprotokolle, bevor sie KI-Implementierungen genehmigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Compliance-Bedenken im Rahmen der DSGVO und des CCPA | -1.6% | Europa, Nordamerika, global expandierend | Kurzfristig (≤ 2 Jahre) |

| Organisatorischer Widerstand gegen kulturellen Wandel bei der Leistungsbeurteilung | -1.3% | Global, insbesondere in hierarchischen und regulierten Sektoren | Mittelfristig (2–4 Jahre) |

| Risiken algorithmischer Verzerrungen in KI-gestützten Bewertungsmodellen | -0.8% | Global, mit erhöhter Kontrolle in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Überlastung durch Mikro-Feedback, die zur Erschöpfung von Führungskräften führt | -0.7% | Global, konzentriert in Unternehmen mit hoher Einführungsrate und frühem Einstieg | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Compliance-Bedenken im Rahmen der DSGVO und des CCPA

Leistungsplattformen erfassen sensible Bewertungen, Coaching-Notizen und Stimmungswerte, was Arbeitgeber strengen Datenschutzvorschriften aussetzt. Das britische ICO verzeichnete im Zeitraum 2024–2025 fast 43.000 Beschwerden, und ab dem 19. Juni 2026 kann es vorläufige Feststellungen allein auf der Grundlage von Beschwerdeeinreichungen treffen. KI-generierte Zusammenfassungen fallen unter die Definitionen personenbezogener Daten, was Anbieter dazu zwingt, Minimierungskontrollen, Aufbewahrungsfristen und rollenbasierte Zugriffsrechte anzubieten. Das EU-KI-Gesetz klassifiziert Bewertungsalgorithmen als hochriskant und schichtet zusätzliche Transparenz- und Anforderungen zur Minderung von Verzerrungen auf. Anbieter mit SOC 2-, ISO- und DSGVO-konformen Zertifizierungen verschaffen sich einen Vorteil, da Käufer das Compliance-Risiko minimieren möchten.

Organisatorischer Widerstand gegen kulturellen Wandel bei der Leistungsbeurteilung

Der Wechsel zu kontinuierlichem Feedback stört eingefahrene Rituale. Perceptyx stellte fest, dass nur 51 % der Mitarbeiter nach Aktionsplänen Verbesserungen wahrnehmen, was eine Umsetzungslücke von 20 Prozentpunkten offenbart. Führungskräfte, die an jährliche Zyklen gewöhnt sind, fehlen oft die Fähigkeiten, wöchentliche Check-ins oder Echtzeit-Kalibrierungen durchzuführen. Deloitte warnt vor „kulturellen Schulden”, wenn KI Normen ohne parallele Verhaltensunterstützung umgestaltet. Plattformen betten nun Impulse aus der Verhaltenswissenschaft, priorisierte Aktionswarteschlangen und schrittweise Einführungen ein, um Trägheit zu mildern. Anbieter, die Fairness-Wahrnehmungen und Anerkennungs-Stimmungsmetriken neben der Zielerreichung messen, können Vertrauenserosion erkennen, bevor sie die Einführung gefährdet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen mit zunehmender KI-Komplexität an Bedeutung

Der Dienstleistungsumsatz beschleunigt sich, da Kunden Schwierigkeiten haben, KI-Ausgaben zu integrieren, Datenflüsse abzubilden und Führungskräfte in kontinuierlichem Feedback zu schulen. Im Jahr 2025 dominierte Software mit 61,45 % des Marktes für Plattformen für kontinuierliches Leistungsmanagement, doch Implementierungs- und Integrationsaufträge expandieren mit einer CAGR von 12,21 %. Die Marktgröße für Plattformen für kontinuierliches Leistungsmanagement im Bereich professioneller Dienstleistungen wächst, weil Oracles Version 25D und SAPs Agenten-Releases Konfigurations-, Governance- und Change-Management-Expertise erfordern.[2]Oracle, "Funktionsübersicht: HCM 25D," oracle.com Support-Verträge wachsen ebenfalls, da HR-Teams nicht die Kapazität haben, KI-Erfolgsmetriken zu messen, was SHRMs Feststellung bestätigt, dass 56 % der Unternehmen den KI-ROI nie verfolgen.

Ein zweiter Wachstumsmotor ist die Compliance-Beratung: Datenschutz-Folgenabschätzungen und rollenbasiertes Zugriffsdesign bleiben obligatorisch, wenn KI als umfangreiche Überwachung eingestuft wird. Anbieter, die Beratung mit wiederkehrenden verwalteten Dienstleistungen bündeln können, sichern sich mehrjährige Umsätze und treiben den Markt für Plattformen für kontinuierliches Leistungsmanagement über ein lizenzorientiertes Modell hinaus.

Nach Bereitstellungsmodus: Cloud überholt veraltete On-Premises-Lösungen

Die Cloud-Einführung wird im Prognosezeitraum On-Premises-Lösungen überholen und mit einer CAGR von 13,01 % wachsen, da Unternehmen reibungslose Upgrades, niedrigere Investitionsausgaben und elastischen KI-Verbrauch anstreben. Obwohl veraltete Installationen im Jahr 2025 noch 68,19 % des Marktanteils für Plattformen für kontinuierliches Leistungsmanagement hielten, zeigen Anbieter-Roadmaps wöchentliche Cloud-Funktionsupdates gegenüber jährlichen On-Premises-Patches. Workday Flex Credits veranschaulichen das Pay-as-you-grow-Modell, und eine akademische Studie aus dem Jahr 2026 bestätigte, dass Cloud-Architekturen die Reaktionsfähigkeit des Beurteilungszyklus und die Datengenauigkeit verbessern.

Stark regulierte Sektoren setzen weiterhin On-Premises-Versionen ein, um Datensouveränitätsregeln zu erfüllen, was eine beträchtliche installierte Basis erhält. Doch die Beschaffungsrechnung verschiebt sich: Spezialisierte SaaS-Anbieter bieten Implementierungszeiten von vier bis acht Wochen an, weit unter den neun bis achtzehn Monaten für Suite-Upgrades, was die Zeit bis zur Wertschöpfung beschleunigt und die Vorherrschaft der Cloud im Markt für Plattformen für kontinuierliches Leistungsmanagement festigt.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen beschleunigen die Einführung

Kleine und mittlere Unternehmen schließen die Funktionslücke, wobei das Segment bis 2031 mit einer CAGR von 12,67 % wächst. Erschwingliche SaaS-Pakete betten OKR-Vorlagen, Echtzeit-Feedback und KI-gestützte Zielerstellung ein, die früher unternehmensweite Budgets erforderten. Großunternehmen dominieren den Umsatz weiterhin mit 72,12 %, doch Integrationskomplexität, mehrstufige Genehmigungen und Tarifverträge verlangsamen ihre Erneuerungszyklen.

Kleine und mittlere Unternehmen umgehen veraltete Module vollständig und setzen auf Cloud-native Stacks von BambooHR, 15Five und Leapsome, die Einführungszeiten von 4–8 Wochen versprechen. SHRMs Umfrage 2026 zeigt, dass die KI-Einführung im Leistungsmanagement in mittelgroßen Unternehmen weiter verbreitet ist als in sehr großen Unternehmen, was auf ein Überspringen von Entwicklungsstufen hindeutet. Infolgedessen wächst der Beitrag kleiner und mittlerer Unternehmen zur Marktgröße für Plattformen für kontinuierliches Leistungsmanagement stetig, was Anbieter dazu zwingt, Pakete und Preispunkte zu diversifizieren.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum an

Gesundheitswesen und Biowissenschaften werden alle Branchen mit einer CAGR von 11,54 % übertreffen, angetrieben durch Ärztemangel und dezentrale Versorgungsmodelle, die eine präzise Leistungstransparenz erfordern. Die Marktgröße für Plattformen für kontinuierliches Leistungsmanagement im Gesundheitswesen profitiert von Dashboards, die Produktivitäts- und Patientenergebnismetriken mit Entwicklungspfaden verknüpfen. IT und Telekommunikation, mit einem Anteil von 26,11 % im Jahr 2025, bevorzugt weiterhin OKR-Ausrichtung und agile Sprints, doch das Wachstum ist nun inkrementell statt explosiv.

BFSI-Kunden legen Wert auf Prüfprotokolle und Aufbewahrungsfristen, um regulatorischer Kontrolle zu entsprechen, während der Einzelhandel mit KI-gesteuerten Zielkaskaden experimentiert, die Merchandising-Automatisierung mit Umsatzsteigerungen verknüpfen. Die Fertigung integriert Betriebszeit- und Qualitäts-KPIs, und das Bildungswesen erprobt Anwendungsfälle für die Entwicklung von Lehrpersonal. Anbieter, die branchenspezifische Datenmodelle und Compliance-Leitplanken liefern, gewinnen überproportional viele Aufträge in diesen Vertikalen.

Geografische Analyse

Nordamerika hielt 36,86 % des Umsatzes im Jahr 2025 und bleibt der größte regionale Beitragszahler, gestützt durch dichte Ökosysteme von HCM-Anbietern, Beratern und frühen Anwendern. US-amerikanische Unternehmen zeigen eine hohe Bereitschaft, unfertige KI zu erproben, doch der regulatorische Hintergrund verschärft sich, da nun 19 Bundesstaaten den Einsatz von KI durch Arbeitgeber regulieren. Kanada und Mexiko hinken bei der Einführung hinterher, profitieren jedoch von multinationalen Cloud-Einführungen, die Prozesse auf dem gesamten Kontinent standardisieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,98 %, unterstützt durch Mandate der Personalleiter, von der Kopfzahlplanung zu kompetenzbasierten Strategien überzugehen. Indiens IT-Dienstleistungscluster und Australiens reife Dienstleistungswirtschaft spiegeln die Einführungskurven Nordamerikas wider, während China Leistungsdaten mit Fertigungs-KPIs verbindet. Datensouveränitätsgesetze und fragmentierte Vorschriften erschweren grenzüberschreitende Implementierungen, doch Benutzeroberflächen in Landessprachen und regionale Rechenzentren senken die Hürden.

Europa bietet ein gemischtes Bild: Die Cloud-Einführung ist in Deutschland und dem Vereinigten Königreich stark, doch DSGVO-Verpflichtungen und Betriebsratskonsultationen verlängern die Verkaufszyklen. Die neuen Beschwerderegelungen des britischen ICO erhöhen das Compliance-Risiko, und das EU-KI-Gesetz klassifiziert Leistungsalgorithmen als hochriskant, was Anbieter dazu zwingt, stark in Transparenzfunktionen zu investieren. Naher Osten und Afrika sowie Südamerika sind noch in der Entstehungsphase, aber vielversprechend, wobei Saudi-Arabien, die Vereinigten Arabischen Emirate, Brasilien und Argentinien Cloud-HR-Stacks im Rahmen digital-orientierter Regierungsprogramme erproben. Infrastrukturlücken und Währungsvolatilität dämpfen das Wachstum, doch multinationale Tochtergesellschaften säen Nachfrage, die sich allmählich auf lokale Unternehmen ausbreitet.

Wettbewerbslandschaft

Der Markt für Plattformen für kontinuierliches Leistungsmanagement ist mäßig fragmentiert. Globale HCM-Suiten – SAP SuccessFactors, Oracle Cloud HCM, Workday, Dayforce – stehen in direktem Wettbewerb mit Spezialisten wie Betterworks, Lattice, Culture Amp, 15Five und Leapsome. Workday startete seinen Performance-Agenten im Jahr 2025, und Lattice kündigte KI-gestützte Beurteilungsentwürfe für den Sommer 2026 an.[3]Lattice, "Produktveröffentlichung Frühjahr/Sommer 2026," lattice.com Thoma Bravos Übernahme von Dayforce für 12,3 Milliarden USD signalisiert die Überzeugung von Private-Equity-Gesellschaften, dass wiederkehrende HCM-Umsätze durch KI-Erweiterungen gesteigert werden können. Phenoms Übernahme von Included unterstreicht den Aufpreis für People-Analytics-Engines, die disparate HR-Daten zusammenführen können.

Technologische Tiefe ist das neue Schlachtfeld. Anbieter, die darum wetteifern, agentische KI, Kompetenzgraphen und Erklärbarkeits-Dashboards einzubetten, differenzieren sich zunehmend durch SOC 2- und DSGVO-Konformität, nächtliche HRIS-Synchronisierungen sowie native Slack- und Teams-Integrationen. Spezialisten punkten mit Geschwindigkeit – Einführungszeiten von vier bis acht Wochen –, während Suiten die Einfachheit einer einzigen Plattform betonen. Branchenspezifische Erweiterungen, insbesondere für Gesundheitswesen und Einzelhandel, bieten ein Greenfield-Potenzial, wo viele Allzweck-Suiten noch an domänenspezifischem Charakter mangeln.

Auch Preisinnovationen verschieben die Machtverhältnisse. Workday Flex Credits und verbrauchsbasierte KI-Lizenzierung reduzieren die Angst vor Abhängigkeit, während Einzellösungen modulare Pakete zu KMU-freundlichen Preisen anbieten. Anbieter, die auf jährliche Beurteilungsvorlagen angewiesen sind, stehen unter Margendruck, da Käufer das Fehlen von Werkzeugen für kontinuierliches Feedback mit strategischem Risiko gleichsetzen, was die Abwanderung zu KI-nativen Alternativen beschleunigt.

Marktführer im Bereich Plattformen für kontinuierliches Leistungsmanagement

-

SAP SE

-

Oracle Corporation

-

Workday Inc.

-

UKG Inc.

-

ADP, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Betterworks stellte KI-gestützte Talent-Intelligence vor, die kontinuierliche Leistungsdaten in Echtzeit-Belegschaftseinblicke umwandelt.

- April 2026: SAP führte SuccessFactors 1H 2026 ein und fügte der gesamten Suite Agenten zur Zielerstellung und zum Zielfortschritt hinzu.

- Januar 2026: Phenom übernahm Included, um agentische Analysen einzubetten, die inkonsistente HR-Daten zusammenführen.

- November 2025: Thoma Bravo schloss die Übernahme von Dayforce für 12,3 Milliarden USD ab, um die KI-Führungsposition zu beschleunigen.

Umfang des globalen Marktberichts für Plattformen für kontinuierliches Leistungsmanagement

Softwarelösungen im Markt für Plattformen für kontinuierliches Leistungsmanagement ermöglichen die Echtzeit-Leistungsverfolgung zwischen Führungskräften und Mitarbeitern. Diese Plattformen ermöglichen kontinuierliches Feedback, strukturierte Check-ins, Zielausrichtung und Coaching. Durch datengestützte Erkenntnisse gehen CPMs über traditionelle jährliche Beurteilungszyklen hinaus. Der Markt umfasst sowohl eigenständige CPM-Tools als auch CPM-Module, die in umfassendere Human Capital Management (HCM)-Suiten integriert sind.

Der Marktbericht für Plattformen für kontinuierliches Leistungsmanagement ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert und On-Premises), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen [KMU]), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Einzel- und Konsumgüterhandel, Fertigung, Regierung und öffentlicher Sektor, Bildung und andere Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software | Software für kontinuierliches Feedback |

| Software für Leistungsbeurteilungs-Workflows | |

| Software zur Verfolgung von Talent- und Kompetenzentwicklung | |

| Integrations- und API-Verwaltungsmodule | |

| Sonstige Software | |

| Dienstleistungen | Implementierungs- und Integrationsdienstleistungen |

| Support- und Wartungsdienstleistungen |

| Cloud-basiert |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und Konsumgüterhandel |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Bildung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | Software für kontinuierliches Feedback |

| Software für Leistungsbeurteilungs-Workflows | ||

| Software zur Verfolgung von Talent- und Kompetenzentwicklung | ||

| Integrations- und API-Verwaltungsmodule | ||

| Sonstige Software | ||

| Dienstleistungen | Implementierungs- und Integrationsdienstleistungen | |

| Support- und Wartungsdienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzel- und Konsumgüterhandel | ||

| Fertigung | ||

| Regierung und öffentlicher Sektor | ||

| Bildung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Plattformen für kontinuierliches Leistungsmanagement und wie schnell wächst er?

Der Markt hat im Jahr 2026 einen Wert von 3,24 Milliarden USD und wird laut Mordor Intelligence voraussichtlich bis 2031 mit einer CAGR von 11,03 % einen Wert von 5,47 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten bei Leistungsplattformen?

Cloud-basierte Bereitstellungen wachsen mit einer CAGR von 13,01 %, da Unternehmen schnellere Upgrades, elastische KI-Lizenzierung und niedrigere Investitionsausgaben schätzen, so Mordor Intelligence.

Warum wächst der Dienstleistungsumsatz in diesem Bereich schneller als der Softwareumsatz?

Unternehmen benötigen Integrations-, Change-Management- und Compliance-Expertise, um agentische KI einzubetten und nächtliche HRIS-Synchronisierungen zu konfigurieren, was eine CAGR von 12,21 % für Dienstleistungen antreibt.

Welche Endnutzerbranche wird bis 2031 das höchste Wachstum verzeichnen?

Gesundheitswesen und Biowissenschaften führen mit einer CAGR von 11,54 %, da Gesundheitssysteme mit Ärztemangel konfrontiert sind und produktivitätsorientierte Zielausrichtung einführen.

Wie wirkt sich die Datenschutzregulierung auf die Plattformeinführung in Europa aus?

Die DSGVO und das bevorstehende EU-KI-Gesetz fügen Transparenz-, Prüf- und Aufbewahrungspflichten hinzu, verlängern Beschaffungszyklen und begünstigen Anbieter mit ausgereiften Compliance-Toolkits.

Seite zuletzt aktualisiert am: