Marktgröße und Marktanteil im Bereich Application Performance Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

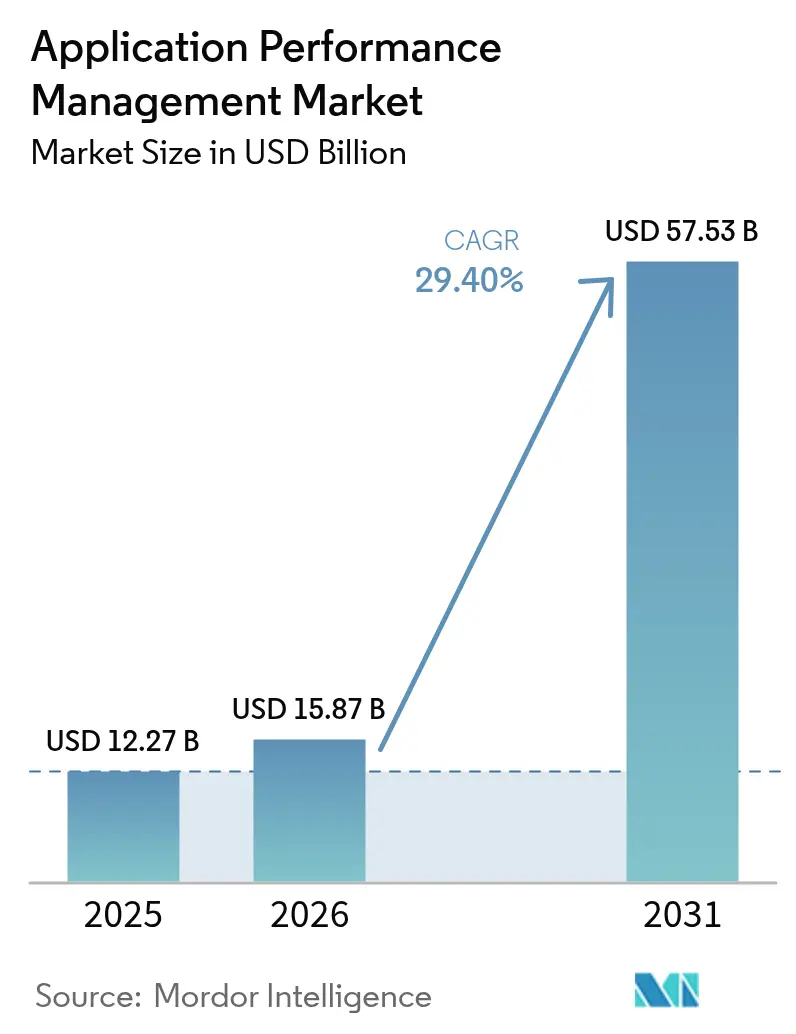

| Marktgröße (2026) | 15.87 Milliarden US-Dollar |

| Marktgröße (2031) | 57.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Application-Performance-Management-Marktanalyse von Mordor Intelligence

Das Marktvolumen des Application-Performance-Management-Marktes wurde 2025 auf 12,27 Mrd. USD geschätzt und wird voraussichtlich von 15,87 Mrd. USD im Jahr 2026 auf 57,53 Mrd. USD bis 2031 anwachsen, mit einer CAGR von 29,40 % während des Prognosezeitraums (2026–2031).

Diese Beschleunigung spiegelt den Druck der Unternehmen wider, nahtlose digitale Erlebnisse aufrechtzuerhalten – ein Ziel, das Application Performance von reaktiver Fehlerbehebung zu proaktiver Geschäftsunterstützung wandelt. Cloud-First-Einführung, einheitliche Observability und KI-gesteuerte Auto-Remediation bilden nun die zentralen Wachstumsmotoren, da Ausfallzeiten allein im asiatisch-pazifischen Raum über 2,3 Mio. USD pro Stunde kosten können.[1]Mehdi Daoudi, „Konsolidierung und Modernisierung in der Enterprise Observability”, Catchpoint, catchpoint.com Die Wettbewerbsintensität konzentriert sich auf Plattformkonvergenz, wobei Ciscos Übernahme von Splunk für 28 Mrd. USD und BMCs Akquisition von Netreo eine Branchenverschiebung hin zu durchgängiger Transparenz ankündigen. Auf regionaler Ebene hält Nordamerika den größten Anteil am Application-Performance-Management-Markt, während der asiatisch-pazifische Raum die schnellsten Zuwächse auf Basis von Hyperscale-Cloud-Investitionen verzeichnet.

Wichtigste Erkenntnisse aus dem Bericht

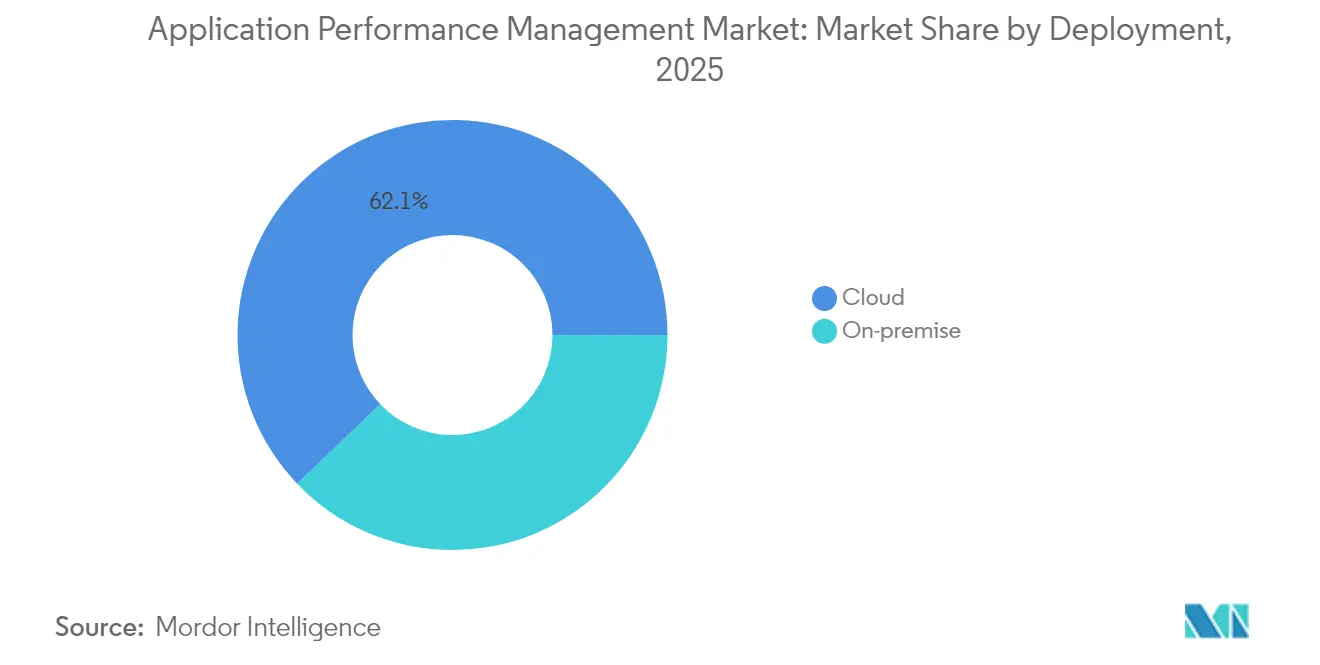

- Nach Bereitstellung hielten Cloud-Lösungen 2025 einen Marktanteil von 62,15 % am Application-Performance-Management-Markt und verzeichnen bis 2031 eine CAGR von 32,55 %.

- Nach Unternehmensgröße führten Großunternehmen 2025 mit einem Anteil von 57,05 % am Application-Performance-Management-Markt; KMU werden bis 2031 voraussichtlich mit einer CAGR von 33,55 % wachsen.

- Nach Komponente entfielen 2025 70,15 % des Application-Performance-Management-Marktvolumens auf Lösungen, während Dienstleistungen mit einer prognostizierten CAGR von 33,78 % bis 2031 den höchsten Wert aufwiesen.

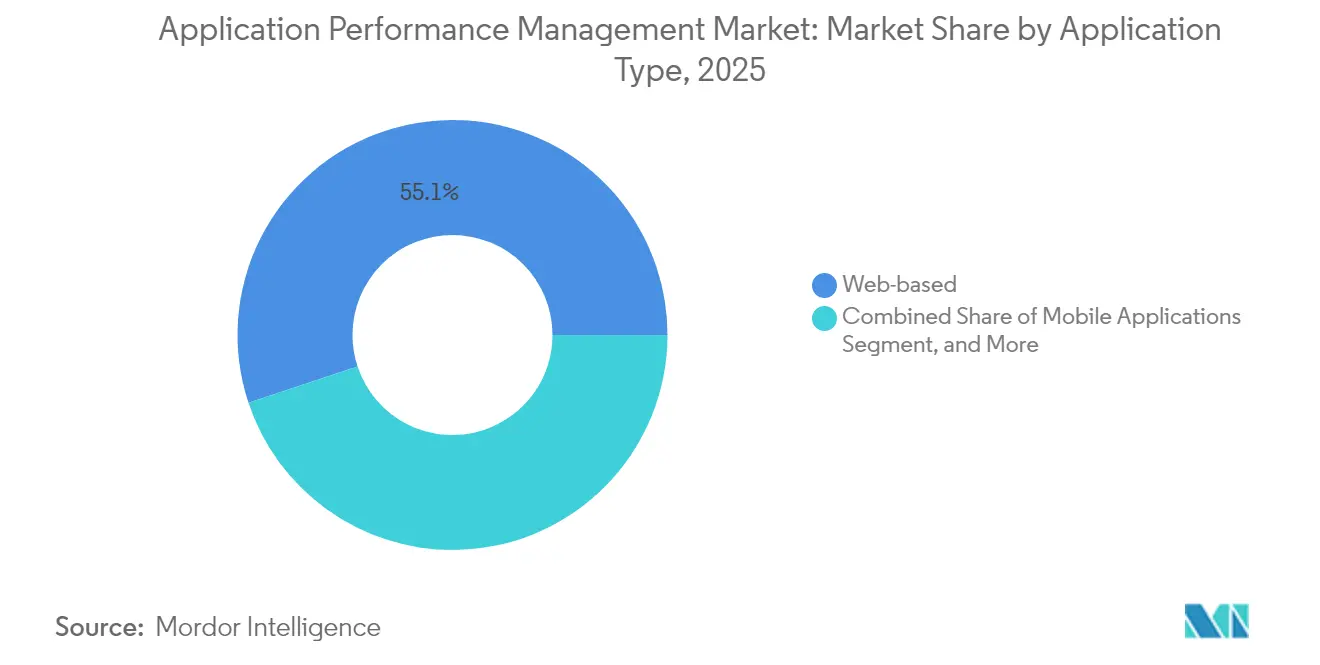

- Nach Anwendungstyp entfielen 2025 55,10 % des Application-Performance-Management-Marktvolumens auf webbasierte Workloads; Microservices und containerisierte Workloads werden voraussichtlich mit einer CAGR von 34,35 % stark ansteigen.

- Nach Endnutzerbranche dominierte BFSI 2025 mit einem Anteil von 23,65 % am Application-Performance-Management-Marktvolumen; das Segment Gesundheitswesen und Biowissenschaften wächst mit einer CAGR von 32,95 % bis 2031.

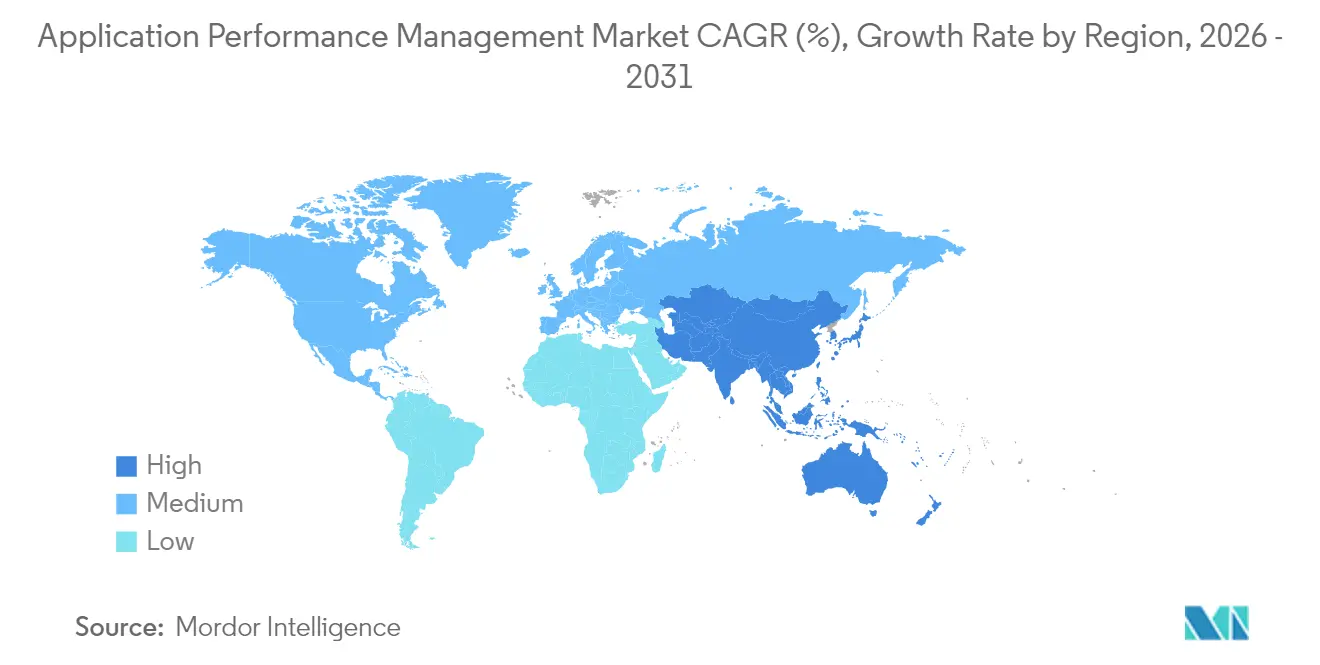

- Nach Geografie kontrollierte Nordamerika 2025 37,75 % des Application-Performance-Management-Marktes, während der asiatisch-pazifische Raum eine CAGR von 31,25 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Anwendungsleistungsmanagement*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Übergang zu Cloud-nativen Architekturen und Microservices-Architekturen | +8.2% | Global, mit APAC und Nordamerika an der Spitze | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach einheitlicher Observability über DevOps-Toolchains hinweg | +6.8% | Global, konzentriert auf reife IT-Märkte | Kurzfristig (≤ 2 Jahre) |

| Zunahme von mobilen und IoT-Transaktionen, die Echtzeit-Einblicke erfordern | +5.4% | APAC als Kern, Ausbreitung nach MEA und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachstum bei Digital-First-Kundenerlebnisprogrammen | +4.9% | Nordamerika und EU, Ausweitung nach APAC | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Auto-Remediation zur Reduzierung der MTTR | +3.1% | Nordamerika und Westeuropa als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Edge-to-Core-Leistungsdaten durch Telekommunikationsbetreiber | +2.2% | Global, mit führenden 5G-Advanced-Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Übergang zu Cloud-nativen Architekturen und Microservices-Architekturen

Unternehmen, die monolithische Stacks durch verteilte Microservices ersetzen, orchestrieren nun rund 35 miteinander verbundene Komponenten pro Transaktion – ein Komplexitätsanstieg, den Legacy-Agenten nicht effizient nachverfolgen können. Kubernetes ist zur Standard-Steuerungsebene geworden, und das eBPF-gestützte Angebot von New Relic erkennt automatisch jeden Pod und Dienst ohne Code-Änderungen.[2]New Relic, „eAPM”, New Relic, newrelic.com Schnellere Entwicklungszyklen – bis zu 40 % kürzer – verstärken den Bedarf an Kontinuität zwischen Build- und Run-Phasen. Infolgedessen steigt die Nachfrage nach verteiltem Tracing, Service-Mesh-Transparenz und topologiebewussten Analysen, die sich an kurzlebige Workloads anpassen. Anbieter differenzieren sich durch die nahezu echtzeitnahe Korrelation von Metriken, Logs und Traces, um sicherzustellen, dass die Release-Geschwindigkeit die Zuverlässigkeitsziele nicht übersteigt.

Steigende Nachfrage nach einheitlicher Observability über DevOps-Toolchains hinweg

Große Unternehmen jonglieren routinemäßig mit fünf oder mehr Überwachungstools und zwingen Ingenieure dazu, zwischen Dashboards zu wechseln, was die Störungsbehebung verlängert. Der Aufstieg von OpenTelemetry katalysiert die Konsolidierung und ermöglicht es Teams, die Datenerfassung von Analyse-Engines zu entkoppeln. Unternehmen, die Tool-Wildwuchs auf Single-Pane-Plattformen reduzieren, berichten von 30 % schnelleren Behebungszeiten und 25 % niedrigerem Betriebsaufwand. Zentrale Governance-Gremien prüfen Käufe nun anhand domänenübergreifender Telemetrieanforderungen und verankern einheitliche Observability als budgetäres Mandat. Der Application-Performance-Management-Markt belohnt daher Anbieter, die integrierte Metrik-, Log-, Trace- und Event-Workflows anbieten, die Entscheidungsschleifen beschleunigen.

Zunahme von mobilen und IoT-Transaktionen, die Echtzeit-Einblicke erfordern

Mobile Vorfälle, die automatisch über iOS-, Android- und Hybrid-Frameworks erfasst werden, nahmen zu, nachdem New Relic die geräteeigene Log-Erfassung in seine Suite für digitale Erlebnisse eingebettet hatte.[3]New Relic Press, „New Relic lanciert die erste vollständig integrierte, KI-gesteuerte Lösung zur Überwachung digitaler Erlebnisse”, New Relic, newrelic.com IoT-Sensoren übertragen massive Telemetriemengen und zwingen Edge-Knoten zur Vorverarbeitung der Daten und zur Reduzierung der Backhaul-Latenz. Telekommunikationsanbieter verkaufen nun anonymisierte Edge-to-Core-Leistungsanalysen an Unternehmen und erschließen damit neue Erlösquellen. Geschäftsmodelle konvergieren rund um Sub-Sekunden-Datenpipelines, die eine sofortige Anomalieerkennung ermöglichen, was den Application-Performance-Management-Markt als kritische Infrastruktur für Mobile Banking, Telemedizin und Connected-Retail-Erlebnisse festigt. Moderne Plattformen implementieren daher adaptives Sampling, um geringwertige Ereignisse herauszufiltern und gleichzeitig die kontextuelle Breite zu bewahren.

Wachstum bei Digital-First-Kundenerlebnisprogrammen

Digitales Banking, Telemedizin und E-Commerce messen Erfolg an Absprungraten und Konversionstrichtern, nicht an CPU-Spitzen. Session-Replay, Real-User-Monitoring und synthetische User Journeys sind von optionalen zu obligatorischen Modulen aufgestiegen. Banken wie die Bank of New Zealand verfolgen Customer Journeys von Anfang bis Ende, um Abbrüche zu verhindern, die den Markenwert untergraben. Gesundheitsdienstleister verknüpfen die Seitenladegeschwindigkeit mit der Patientenbeteiligung bei virtuellen Besuchen. Einzelhändler optimieren Checkout-Prozesse und korrelieren Leistungsverbesserungen mit Umsatzsteigerungen. Diese Ergebnismetriken stärken die Rolle des Application-Performance-Management-Marktes in Diskussionen auf Vorstandsebene, da Plattformen die technische Gesundheit mit geschäftlichen KPIs verknüpfen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Anwendungsleistungsmanagement*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetdruck durch FinOps-Optimierung von Tool-Stacks | -4.70% | Global, insbesondere in kostenorientierten Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Komplexe, kostspielige Lizenzmodelle, die eine breitere Einführung begrenzen | -3.90% | Global, mit Auswirkungen auf die Adoptionsrate von KMU | Mittelfristig (2–4 Jahre) |

| Kompetenzlücke bei verteiltem Tracing und offener Telemetrie | -2.80% | Global, mit akutem Mangel in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Datensouveränitätshürden für grenzüberschreitende APM-Datenseen | -1.60% | EU, APAC-Regionen mit strikter Datenlokalisierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetdruck durch FinOps-Optimierung von Tool-Stacks

FinOps-Prüfungen zeigen, dass Monitoring-Ausgaben einen unverhältnismäßig großen Anteil der Cloud-Rechnungen ausmachen; ein Unternehmen überstieg jährlich 65 Mio. USD für eine einzige Plattform.[4]Liz Fong-Jones, „Konsolidierung und Modernisierung in der Enterprise Observability”, Catchpoint, catchpoint.com Verbrauchsbasierte Preisgestaltung, die an Kardinalität gebunden ist, erzeugt unvorhersehbare Gebühren und treibt die Rationalisierung von Tools voran. Startups zur Kostenkontrolle analysieren Observability-Rechnungen und kennzeichnen ungenutzte Lizenzen sowie Spitzenabrechnung, die während saisonaler Hochzeiten ansteigt. KMU spüren den Druck zuerst und verschieben oft die Einführung von Full-Stack-Monitoring. Anbieter kontern nun mit adaptiver Datenhaltung, bedarfsorientierten Lizenzstufen und anomaliebasiertem Sampling, das die Kostentransparenz mit dem Geschäftswert in Einklang bringt.

Komplexe, kostspielige Lizenzmodelle, die eine breitere Einführung begrenzen

Herkömmliche Pro-Host-Preisgestaltung versagt in Container-Umgebungen, in denen die Pod-Anzahl stündlich schwankt und serverlose Aufrufe eine statische Dimensionierung unmöglich machen. Höchstwert-Klauseln bestrafen Skalierungsereignisse und dämpfen die Einführung bei unvorhersehbaren Traffic-Profilen. Die Aushandlung von Unternehmensverträgen erfordert spezialisierte Beschaffungskompetenzen, die KMU fehlen, was die Reibung erhöht. Die Kompetenzlücke verstärkt die Zurückhaltung, da Teams den ROI von komplexem Tracing gegenüber einfachen Metriken abwägen. Anbieter, die mit nutzungsbasierten, entitätsagnostischen Lizenzen reagieren, gewinnen an Zugkraft, aber die Transparenz bleibt sporadisch. Käufer bestehen zunehmend auf OpenTelemetry-Unterstützung, um eine Anbieterbindung zu umgehen und die Optionalität in Datenpipelines zu bewahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Anwendungsleistungsmanagement

Nach Bereitstellung:

Cloud-Dominanz beschleunigt hybride StrategienCloud-Angebote machten 2025 62,15 % des Application-Performance-Management-Marktanteils aus und sollen mit einer CAGR von 32,55 % wachsen, was SaaS als Standard-Bezugsmodell bestätigt. Unternehmen lagern das Infrastrukturmanagement an Anbieter aus und erschließen damit sofortige globale Reichweite und kontinuierliche Funktionsbereitstellung. Hybridmodelle entstehen dort, wo Datenschutzregeln Teilmengen der Telemetrie vor Ort halten; hier leiten Edge-Agenten anonymisierte Erkenntnisse an Cloud-basierte KI-Schichten zur Korrelation weiter. Die verbrauchsbasierte Abrechnung richtet die Kosten an der Last aus, erfordert jedoch Wachsamkeit, um Überschreitungen zu vermeiden. Anbieter fügen Traffic-gesteuertes Throttling und adaptive Datenhaltung hinzu, damit der Application-Performance-Management-Markt sich weiter über Branchen mit unterschiedlichen Compliance-Anforderungen hinweg ausdehnt.

Ein paralleler Trend zeigt, dass Observability in Multi-Cloud-Blueprints eingebettet wird, mit einheitlichen Dashboards, die AWS, Azure, Google Cloud und private Stacks umfassen. Nutzer verwenden Cloud-native APIs anstelle herkömmlicher SNMP-Traps, was das Onboarding beschleunigt. Edge Computing rückt das Monitoring näher an die Geräte heran und ermöglicht Sub-Sekunden-Anomalieerkennung für IoT und latenzarmen Einzelhandel. Diese Entwicklungen festigen die Cloud-Bereitstellung als Vorreiter der Plattforminnovation und geben den Takt für KI-, Auto-Remediation- und prädiktive Kapazitätsmodule vor.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Unternehmensgröße:

KMU-Einführung demokratisiert fortschrittliches MonitoringGroßunternehmen hielten 2025 einen Anteil von 57,05 % am Application-Performance-Management-Marktvolumen, was auf verankerte globale Strukturen zurückzuführen ist, die auf Tier-1-Lösungen angewiesen sind. Diese Unternehmen priorisieren die Full-Stack-Korrelation und konsolidieren häufig von fünf Tools auf zwei, um Workflows zu straffen. KMU verzeichnen jedoch die schnellste CAGR von 33,55 %, da SaaS-Onboarding die Time-to-Value verkürzt und Pay-as-you-go-Abrechnung die Einstiegshürden senkt. Automatisierte Instrumentierung reduziert die Abhängigkeit von knappen Observability-Fachkräften, während KI-übersetzte Abfragen Nicht-Experten helfen, Erkenntnisse mithilfe von Honeycomb's Grit-Akquisition gestärkten Natural-Language-Fähigkeiten zu gewinnen.

KMU bevorzugen modulare Bundles, die mit der Workload-Skalierung wachsen, und setzen auf OpenTelemetry, damit sie Analyse-Backends wechseln können, ohne Code neu zu instrumentieren. FinOps-Hygiene ist bei kleinen Teams stärker ausgeprägt, die jeden Euro verfolgen und hochsichtbare Nutzungs-Dashboards fördern. Diese Demokratisierung erweitert die adressierbare Basis des Application-Performance-Management-Marktes und zwingt Anbieter dazu, „Lite”-Stufen bereitzustellen, die unternehmensgerechte Sicherheit bewahren und gleichzeitig das Onboarding vereinfachen.

Nach Komponente:

Lösungen führend, Dienstleistungen im AufschwungLösungen vereinnahmten 2025 70,15 % des Umsatzes und umfassen APM-, Endnutzererlebnis- und Infrastruktur-Transparenzmodule, die moderne Toolchains verankern. Innerhalb der Lösungen differenzieren KI-gestützte Ursachenanalyse und Topologieerkennung die Angebote. Dienstleistungen verzeichnen jedoch eine CAGR von 33,78 %, was den Appetit der Käufer auf beratende Unterstützung inmitten der Observability-Komplexität signalisiert. Integrationsengagements kartieren Telemetrieflüsse in ITSM-Plattformen, während verwaltete Serviceverträge die Laufzeitoptimierung, Alert-Hygiene und Kapazitätsverwaltung auslagern.

Der asiatisch-pazifische Raum treibt die Nachfrage nach Dienstleistungen an, da Unternehmen, die mit Kompetenzlücken konfrontiert sind, den täglichen Observability-Betrieb auslagern. Nordamerikanische Käufer schließen zunehmend gemeinsam verwaltete Verträge ab, bei denen Anbieterteams Alert-Schwellenwerte feinabstimmen, während interne SREs die Störungsbehebung verantworten. Mit der Reifung von AIOps-Engines verlagern sich Dienstleistungen von der Regelgenerierung zur Ergebnissicherung, bei der Berater Leistungs-SLOs mit Umsatz-KPIs abgleichen. Der doppelte Schwung erhält ausgewogene Umsatzströme und macht den Application-Performance-Management-Markt widerstandsfähig gegenüber Lizenzierungshindernissen.

Nach Anwendungstyp:

Web-Workloads bleiben das FundamentWebanwendungen trugen 2025 55,10 % zum Application-Performance-Management-Marktvolumen bei und spiegeln damit die allgegenwärtigen browserbasierten Dienste wider. Digital Natives instrumentieren jede Seite und verfolgen Core Web Vitals sowie Trichterfortschritte, um Abbrüche einzudämmen. Synthetische Skripte emulieren User Journeys und erkennen Probleme, bevor Spitzenverkehr auftritt. Dennoch erfordern Traffic-Dynamik, Flash Sales und virale Inhalte eine automatisch skalierende Transparenz, damit Teams Engpässe bei plötzlichen Anstiegen erkennen.

Parallele Upgrades treiben HTTP/3, Server-Push und Edge-Caching voran, die jeweils neue blinde Flecken erzeugen, die holistische Observability beleuchten muss. Browser liefern detaillierte Waterfall-Timings, aber deren Korrelation mit Backend-Traces stellt viele Stacks noch vor Herausforderungen. Plattformen, die Front- und Back-End-Telemetrie in einem einzigen Trace zusammenführen, gewinnen zunehmend an Bedeutung und festigen Web-Observability als grundlegenden Anwendungsfall, den neue Käufer im breiteren Application-Performance-Management-Markt zuerst einführen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzerbranche:

BFSI stärkt compliance-getriebene EinführungBFSI kontrollierte 2025 23,65 % des Marktumsatzes, motiviert durch Servicelevel-Vereinbarungen mit null Toleranz und strengen Prüfpfaden. Regulierungsbehörden verlangen forensische Nachweise für Transaktionslatenz und Ausfallberichte, was Banken zu Always-on-Tracing antreibt. Investmentfirmen benchmarken die Handelsausführungslatenz gegenüber Wettbewerbern und wandeln APM-Erkenntnisse in Anpassungen der Handelsstrategie um. Versicherer integrieren APM mit Policen-Angebotsmaschinen, um Leistungsengpässe während saisonaler Spitzen zu verhindern.

Viele Finanzinstitute betreiben hybride Mainframe-to-Cloud-Architekturen und schichten modernes Tracing über Legacy-CICS-Aufrufe. Observability-Lösungen kartieren diese Abläufe von Anfang bis Ende und helfen Risikoteams, die Exposition durch Ausfallzeiten zu quantifizieren. Da Open-Banking-APIs proliferieren, weiten Drittanbieter-Integrationen Fehlerdomänen aus und machen Echtzeit-Monitoring zum Dreh- und Angelpunkt des Vertrauens. Diese Compliance- und Wettbewerbsimperative sichern BFSIs dauerhaften Einfluss auf Anbieter-Roadmaps im Application-Performance-Management-Markt.

Geografische Analyse

Markt für Anwendungsleistungsmanagement in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 37,75 % am Markt für Anwendungsleistungsmanagement, gestützt durch ausgereifte Cloud-Ökosysteme und eine dichte Anbieterlandschaft, angeführt von New Relic, Datadog und Dynatrace. US-amerikanische Banken und Krankenhäuser weisen der Observability größere Anteile ihrer IT-Ausgaben zu, da die Compliance-Anforderungen strenger werden, während Kanadas Telekommunikations- und Energiesektoren Anwendungsleistungsmanagement einsetzen, um Hochverfügbarkeitsziele zu sichern. In Mexiko sorgt der wachsende digitale Handel für ein zunehmendes Interesse an der Überwachung realer Nutzer.

Markt für Anwendungsleistungsmanagement im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wächst mit einer CAGR von 31,25 %, angetrieben durch den Ausbau von Hyperscaler-Rechenzentren in China, Indien und Südostasien. Digitale Regierungsinitiativen und die Einführung von 5G-Netzwerken erhöhen die Erwartungen an die Reaktionsfähigkeit von Anwendungen. Japanische und südkoreanische Hersteller integrieren Anwendungsleistungsmanagement in Industrie-4.0-Linien mit Fokus auf die Vermeidung vorausschauender Ausfallzeiten. Indische IT-Dienstleister betten Observability in Outsourcing-Verträge ein, um Kunden-SLAs zu garantieren.

Markt für Anwendungsleistungsmanagement in EMEA

Europa verzeichnet eine stetige Akzeptanz, geprägt durch die DSGVO und aufkommende Datensouveränitätsvorschriften, die Daten innerhalb der Landesgrenzen halten. Das Vereinigte Königreich und Deutschland führen die Ausgaben an und legen dabei Wert auf OpenTelemetry-Konformität, um Abhängigkeiten zu minimieren. Frankreich verzeichnet ein wachsendes Telemedizin-Angebot, Italien modernisiert E-Government-Portale, und die nordischen Länder investieren in Edge-Monitoring für Mikronetze mit erneuerbaren Energien. Der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, gewinnen jedoch an Dynamik, da fintech und E-Commerce an Bedeutung gewinnen.

Regulatorisches Umfeld

Regulierung, die sich auf Application Performance Management (APM) auswirkt, verknüpft operative Telemetriedaten zunehmend mit formalen Anforderungen an digitale Resilienz und Cybersicherheits-Compliance. In den Vereinigten Staaten hat das Office of Management and Budget das Memorandum M-26-14 (Mai 2026) herausgegeben, das M-21-31 aufhebt und Bundesbehörden zu einem risikobasierten, fünfstufigen Reifegradmodell für Logging führt. Dies erhöht die Erwartungen an standardisiertes, umsetzbares Logging und Transparenz über hybride Umgebungen hinweg.

In Europa wird der Digital Operational Resilience Act (DORA) durch die delegierten Verordnungen der Kommission (EU) 2024/1773 und 2024/1774 (März 2024) sowie die delegierte Verordnung (EU) 2025/532 (März 2025) gestärkt, die Erwartungen an das IKT-Risikomanagement festlegen, einschließlich Verfahren zur Leistungsüberwachung und vertraglicher Anforderungen an Drittparteien für Finanzunternehmen. Getrennt davon fügt der EU AI Act Verpflichtungen zur Überwachung nach dem Inverkehrbringen für Hochrisiko-KI-Systeme hinzu, die eine fortlaufende Leistungsbewertung und Protokollierung erfordern. Dies erweitert die compliance-getriebene Nachfrage nach nachvollziehbaren Leistungskennzahlen und Testprotokollen für KI-fähige Anwendungen und die zu ihrer Überwachung eingesetzten Tools.

Wertschöpfungskettenanalyse

Die APM-Wertschöpfungskette beginnt mit Instrumentierung und Telemetrieerfassung (Agenten, SDKs und zunehmend eBPF- und OpenTelemetry-Collectoren) über Web, Mobilgeräte, Microservices, Container und Cloud-Infrastruktur. Die Daten durchlaufen anschließend Erfassungs- und Transportebenen in Speicher- und Analyse-Engines, die Metriken, Logs und Traces korrelieren, bevor sie Visualisierungs-, Alarmierungs-, Incident-Response- und Automatisierungsfunktionen versorgen, die in DevOps- und ITSM-Toolchains integriert sind. Die Bereitstellung erfolgt vorwiegend SaaS-basiert für schnelleres Onboarding und Funktionsbereitstellung, wobei regulierte Kunden auch selbst gehostete oder hybride Architekturen erwerben, um sensible Telemetriedaten innerhalb definierter Residenzgrenzen zu halten.

Dienstleistungs- und Ökosystempartner unterstützen Bereitstellungsdesign, Integration und laufende Optimierung, insbesondere da Unternehmen mehrere Überwachungstools zu einheitlichen Observability-Stacks konsolidieren. In regulierten Branchen wie BFSI und Gesundheitswesen umfasst die Kette zunehmend die Erstellung von Prüfnachweisen (Aufbewahrung, Unveränderlichkeit und Berichtsfähigkeit operativer Signale) und Workflows für Drittparteirisiken, die an Rahmenwerken wie DORA und regionalen IKT-Sicherheitsvorschriften ausgerichtet sind. Open-Source-Komponenten (Prometheus, Grafana, OpenTelemetry, Fluent Bit) sowie Infrastructure-as-Code- und GitOps-Praktiken (Terraform, Helm) prägen ebenfalls die Einführung, indem sie die Erfassung standardisieren, während Käufer die OpenTelemetry-Kompatibilität nutzen, um Anbieterbindung zu reduzieren und Analyse-Backends zu wechseln, ohne Anwendungen neu instrumentieren zu müssen.

Wettbewerbslandschaft

Der Application-Performance-Management-Markt weist eine moderate Fragmentierung auf, wobei die führenden Plattformen Dynatrace, New Relic und Datadog bedeutende, aber nicht dominante Anteile halten. Ciscos Übernahme von Splunk für 28 Mrd. USD und BMCs Kauf von Netreo signalisieren eine Konsolidierung, die darauf abzielt, Infrastruktur, Logs, Sicherheit und Netzwerk-Observability unter einheitlichen Lizenzen zu bündeln. Etablierte Anbieter schwenken auf KI-gestützte Remediation um und versprechen 50 % kürzere MTTR durch die Kombination von Kausalgraphen mit prädiktiver Analytik.

Aufstrebende Herausforderer wie Honeycomb und Lightstep nutzen eBPF und Streaming-Spaltenspeicher, um hochkardinale Daten effizient zu verarbeiten. Edge-native Startups entwickeln Nano-Agenten, die auf 5G-Basisstationen laufen und Cloud-Dashboards ergänzen. Der Fortschritt von OpenTelemetry reduziert proprietäre Netzwerkeffekte und gibt Käufern die Freiheit, Daten von der Analyse zu entkoppeln. Anbieter konkurrieren nun um Query-Ergonomie, wobei Honeycomb's Grit Ingenieuren ermöglicht, Traces über natürliche Sprache abzufragen.

Strategische Partnerschaften prägen den Wettbewerb ebenfalls. LogicMonitors AWS-Vereinbarung vereinfacht VMware-to-Cloud-Migrationen und bündelt Kostenoptimierung, was die partnergestützte Reichweite der Plattform stärkt. SolarWinds verstärkte das Channel-Enablement, um nach Sicherheitsvorfällen das Vertrauen wiederherzustellen. Regionale Anbieter entwickeln compliance-orientierte Angebote, insbesondere in Europa, um Datenschutzsensibilitäten auszunutzen. Insgesamt halten anhaltende Fusions- und Übernahmeaktivitäten sowie der Open-Standard-Schwung die Wettbewerbsdynamik volatil und belohnen Plattformen, die Breite mit Kostentransparenz verbinden.

Marktführer im Bereich Application Performance Management

AppDynamics (Cisco Systems Inc.)

New Relic Inc.

Dynatrace LLC

IBM Corp.

Broadcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Anwendungsleistungsmanagement

- Cisco Systems, Inc. (AppDynamics)

- New Relic, Inc.

- Dynatrace, Inc.

- International Business Machines Corporation

- Broadcom Inc. (Including CA Technologies)

- Microsoft Corporation

- Micro Focus International plc

- Datadog, Inc.

- Splunk Inc. (incl. SignalFx)

- Akamai Technologies, Inc.

- SolarWinds Corporation

- Riverbed Technology, Inc.

- Oracle Corporation

- BMC Software, Inc.

- Elastic N.V.

- Instana LLC (IBM)

- ManageEngine - Zoho Corporation Pvt. Ltd.

- LogicMonitor, Inc.

- AppOptics (SolarWinds)

- Correlsense Ltd.

Analyse der Unternehmen im Markt für Anwendungsleistungsmanagement lesen

Marktchancen und Zukunftsaussichten

Die Standardisierung von Instrumentierung und Telemetrietransport schafft Freiraum für Plattformen, die sich durch Korrelation, Governance und Automatisierung statt durch proprietäre Agenten differenzieren. OpenTelemetry ist zu einem gängigen Rahmenwerk für die Erfassung geworden, und das OpenTelemetry Protocol (OTLP) wird in vielen modernen Observability-Pipelines als Standardtransport verwendet. Dies erhöht die Erwartungen der Käufer an Backend-Portabilität und macht die Kontrolle über Datenpipelines zu einer Beschaffungspriorität. Eine Chance liegt in der tieferen Unterstützung von Anforderungen an das Microservices-Monitoring, die von Normungsgremien definiert werden, einschließlich der ITU-T-Empfehlung Y.3556 (veröffentlicht im August 2025), die funktionale Anforderungen für das Microservice-Monitoring wie Datenerfassung und Instanzerkennung darlegt und sich an dem Bedarf orientiert, schnell wechselnde verteilte Workloads zu beobachten.

Eine zweite Chance liegt in der Überwachung von KI-fähigen und agentischen Anwendungsarchitekturen, bei denen Teams eine Abdeckung benötigen, die sowohl Leistung als auch operative Risiken umfasst. Die CNCF-Arbeit zu Standards für agentische Observability (März 2026) unterstreicht die Notwendigkeit standardisierter Metriken und Traces für durchgängige Transparenz über Microservices und Agenten hinweg und verstärkt die Nachfrage nach erklärbaren operativen Telemetriedaten, die geprüft und in DevOps-Workflows operationalisiert werden können. Anbieter, die diese standardgetriebenen Datenfundamente mit automatisierter Behebung, richtlinienbasierten Datenkontrollen und domänenübergreifender Korrelation (Anwendungen, Infrastruktur und Sicherheitssignale) verbinden, können expandieren, während Unternehmen ihre Toolchains unter FinOps- und Compliance-Druck konsolidieren.

Jüngste Branchenentwicklungen im Markt für Anwendungsleistungsmanagement

- Juni 2026: New Relic führte New Relic Autopilot und New Relic Ground Truth ein und fügte automatisierte SRE-Agenten und Tools hinzu, um benutzerdefinierte KI-Agenten in die New Relic-Datenplattform zu integrieren. Die Veröffentlichung erweitert APM von der Erkennung und Diagnose hin zu agentischen Operationen und verstärkt die Anbieterdifferenzierung im Bereich geschlossener Behebungsschleifen und Workflow-Integration im KI-Zeitalter.

- Mai 2025: Dynatrace kündigte ein Upgrade seiner Cross-Cloud-Observability-Plattform an, das KI-gestützte Incident Response und einheitliches Tracing über Kubernetes- und Cloud-Umgebungen hinweg integriert. Das Update verbessert Unternehmensfunktionen für schnelle Ursachenanalysen und domänenübergreifende Korrelation zwischen Anwendungs-, Infrastruktur- und Sicherheitssignalen.

- Juli 2024: New Relic führte eine KI-gesteuerte Digital-Experience-Monitoring-Lösung ein, die die Transparenz der Endnutzererfahrung mit APM-Workflows integriert. Diese Erweiterung verknüpft sitzungsbezogenes Verhalten mit Signalen zur Anwendungsleistung und unterstützt Customer-Experience-Programme, die Ergebnisse wie Konversion und Journey-Abschluss messen, statt sich nur auf Infrastrukturmetriken zu beschränken.

Markt für Anwendungsleistungsmanagement Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die mit Application-Performance-Management-Tools und damit verbundenen Dienstleistungen erzielt werden, die die Geschwindigkeit, Verfügbarkeit und Zuverlässigkeit von Softwareanwendungen sowohl in On-Premise- als auch in Cloud-Umgebungen überwachen, diagnostizieren und verbessern.

Ausschlüsse des Umfangs: Diese Marktgrößenbestimmung berücksichtigt kein allgemeines IT-Outsourcing oder breites Infrastruktur-Monitoring, das nicht für das Application-Performance-Management auf Anwendungsebene genutzt wird.

Übersicht der Segmentierung

- Nach Bereitstellung

- On-Premise

- Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Komponente

- Lösungen

- Application-Performance-Monitoring und Analytik

- Endnutzererlebnis-Monitoring

- Infrastruktur- und Netzwerk-Monitoring

- Dienstleistungen

- Professional Services

- Managed Services

- Lösungen

- Nach Anwendungstyp

- Webbasierte Anwendungen

- Mobile Anwendungen

- Microservices und containerisierte Workloads

- Nach Endnutzerbranche

- Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI)

- Informationstechnologie und Telekommunikation

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Regierung und öffentlicher Sektor

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktgrenze festzulegen und Angebots- und Nachfragesignale zu erfassen, die im Zeitverlauf überprüft werden können. Wir stützten uns auf öffentliche Indikatoren wie Daten des US Bureau of Labor Statistics zu IT-Beschäftigungstrends, US-SEC-Einreichungen und Investorenpräsentationen zur Richtung der Produktumsätze sowie Veröffentlichungen von US-NIST und ISO, um die in der Beschaffung verwendete Terminologie zu Observability und Leistung zu verstehen.

Um Annahmen fundiert zu halten, prüften wir zudem Quellen wie die OECD und die Weltbank für Indikatoren der digitalen Wirtschaft, den Kontext der IT-Ausgaben und die Richtung der Cloud-Einführung, ergänzt durch seriöse Pressemitteilungen und Verbandswebsites, die Anwendungsfälle des Leistungsmonitorings branchenübergreifend beschreiben. An einigen Stellen nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Patentdatenbanken sowie Nachrichten und Finanzdaten, hauptsächlich zur Bestätigung von Zeitlinien und zur Vermeidung von Doppelzählungen über sich überschneidende Monitoring-Kategorien hinweg. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für die Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was Käufer tatsächlich im Rahmen von APM erwerben, wie die Preisgestaltung verpackt ist und wie sich Bereitstellungen zwischen On-Premise und Cloud verschieben. Wir sprachen mit Lösungsverantwortlichen, Vertriebs- und Channel-Rollen sowie IT-Betriebsverantwortlichen in wichtigen Regionen, sodass Adoptionsmuster, Verlängerungsverhalten und Service-Attach-Raten vor der Finalisierung der Annahmen direkt mit der Schreibtischrecherche verglichen werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 19% | APAC: 41% |

| Mid-Tier: 43% | Funktions-/Bereichsleiter: 33% | EMEA: 34% |

| Kleinere Anbieter: 20% | Manager: 48% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, der den adressierbaren Ausgabenpool anhand von Signalen zum Wachstum digitaler Anwendungen und der beobachteten Durchdringung von APM-Tools in Produktionsumgebungen rekonstruiert, und wird anschließend durch Abgleiche mit angebotsseitigen Umsatzmustern verfeinert. Wenn der Markt in praktische Kaufeinheiten unterteilt wird, verwendet das Modell Inputs wie die Intensität der Cloud-Migration von Unternehmen, die Einführung von Microservices, Trends bei der DevOps- und SRE-Personalausstattung, die branchenspezifische Empfindlichkeit gegenüber Anwendungsausfällen und die typische Verschiebung hin zu Abonnementpreisen.

Zur Bestätigung der Gesamtsummen führten wir selektive Bottom-up-Näherungen unter Verwendung von Stichproben-Preisspannen und einer auf Sitzplätzen bzw. Hosts basierenden Skalierungslogik durch, ergänzt durch Kanalprüfungen zu Verlängerungszyklen und Service-Attach-Verhalten. Wo Anbieteroffenlegungen nicht klar zwischen APM und benachbarten Observability-Produkten getrennt waren, wurden Zuordnungsfaktoren basierend auf Interview-Feedback und Produktmodul-Zuordnung angewendet und anschließend angepasst, um Doppelzählungen zu vermeiden.

Für die Prognose wird eine Szenarioanalyse verwendet, sodass der Basisfall das erwartete Wachstum cloud-nativer Anwendungen, das Tempo der Konsolidierung in Plattformen und Änderungen der Stückpreise widerspiegelt, während Käufer von unbefristeten Lizenzen zu Abonnements wechseln. Die Annahmen wurden zudem durch Expertenmeinungen zu Budgetzyklen und Beschaffungsbeschränkungen gefiltert, und die endgültige Kurve wurde im Einklang mit der beobachtbaren Richtung der IT-Ausgaben gehalten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Durchgängen überprüft, damit die Gesamtsummen mit unabhängigen Signalen wie öffentlichen Umsatzoffenlegungen, Einstellungs- und Kompetenznachfrage sowie Indikatoren zur Cloud-Einführung konsistent blieben. Wenn eine Region oder ein Segment einen ungewöhnlichen Sprung zeigte, überprüften wir die zugrunde liegenden Annahmen zu Durchdringung, Preisgestaltung oder Serviceanteil und führten anschließend Folgegespräche mit relevanten Befragten.

Vor der Freigabe prüft eine separate Analystenüberprüfung auf arithmetische Probleme, Überschneidungen zwischen Kategorien und Kontinuität von Jahr zu Jahr. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie großen Änderungen der Preismodelle oder Verschiebungen bei den Cloud-Ausgaben. Unmittelbar vor der Auslieferung führen wir eine abschließende Prüfung durch, damit die Zahlen die aktuellsten verfügbaren Informationen widerspiegeln.

Vergleich der Marktgröße für Application Performance Management (APM) von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte APM-Marktschätzungen unterscheiden sich häufig, selbst wenn sie denselben Bereich zu beschreiben scheinen, da Unternehmen die Grenze um APM unterschiedlich ziehen und dann unterschiedliche Preis- und Adoptionsannahmen anwenden. Das als Ausgangspunkt gewählte Jahr, der Zeitpunkt der Währungsumrechnung und die angenommene Geschwindigkeit, mit der Abonnements Lizenzen ersetzen, beeinflussen ebenfalls den endgültigen Wert.

Wesentliche Ursachen für Abweichungen bei APM ergeben sich in der Regel aus Entscheidungen zum Umfang, etwa ob benachbartes Observability-, Digital-Experience-Monitoring oder breiteres Infrastruktur-Monitoring in dieselbe Gesamtsumme einbezogen wird, sowie aus der Art, wie gemischte Anbieterumsätze zugeordnet werden, wenn sich Produktsuiten überschneiden. Einige Studien veröffentlichen zudem konservative Szenarien, die eine langsamere Einführung cloud-nativer Technologien annehmen, oder verwenden ältere Verlängerungs- und Rabattmuster, die nicht der aktuellen Abonnementverpackung entsprechen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,87 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 7,63 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und ein anderes Wachstumsfenster und betrachtet Web- und Mobilzugriffsaufteilungen typischerweise als Kerngrenze, was dazu führen kann, dass plattformartige APM-Suite-Umsätze nicht vollständig in derselben Kategorie erfasst werden. |

| Regionale Unternehmensberatung B | 7,02 Mrd. USD (2024) | Verankert das Modell in einem früheren Jahr mit einer geringeren Wachstumstrajektorie, und ihr Umfang gewichtet die Ausweitung von Cloud-Abonnements sowie die Neubündelung von APM-Funktionen in breitere Softwareplattformen üblicherweise unterdurchschnittlich. |

Öffentlich beobachtbare Verschiebungen im Abonnement-Mix, die Intensität der Cloud-Migration und Offenlegungen der Produktsuite-Umsätze sind die Prüfpunkte, die Mordor Intelligence an eine engere, ausschließlich auf APM beschränkte Grenze und eine aktuelle Verpackungssicht binden, was den größten Teil der Abweichung gegenüber den beiden externen Zahlen erklärt. Da der Umfang explizit gemacht und die Zuordnungsregeln konsistent gehalten werden, bleibt die Schätzung auf wiederholbare Eingaben rückführbar und nicht auf einmalige Schlagzeilenannahmen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Application-Performance-Management-Markt im Jahr 2026?

Der Markt wird 2026 auf 15,87 Mrd. USD geschätzt und soll bis 2031 auf 57,53 Mrd. USD anwachsen.

Welche CAGR wird für Application Performance Management bis 2031 erwartet?

Die vorhergesagte durchschnittliche jährliche Wachstumsrate beträgt 29,40 % für den Zeitraum 2026–2031.

Welches Bereitstellungsmodell führt die aktuelle Einführung an?

Cloud-basierte Bereitstellungen dominieren mit einem Anteil von 62,15 % und bleiben mit einer CAGR von 32,55 % das am schnellsten wachsende Segment.

Welche Region verzeichnet die schnellste Einführung von Performance-Monitoring-Plattformen?

Der asiatisch-pazifische Raum zeigt den stärksten Schwung und wächst bis 2031 mit einer CAGR von 31,25 %.

Seite zuletzt aktualisiert am: