Marktgröße und Marktanteil für OKR- und Zielmanagement-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.65 Milliarden US-Dollar |

| Marktgröße (2031) | 4.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.59% CAGR |

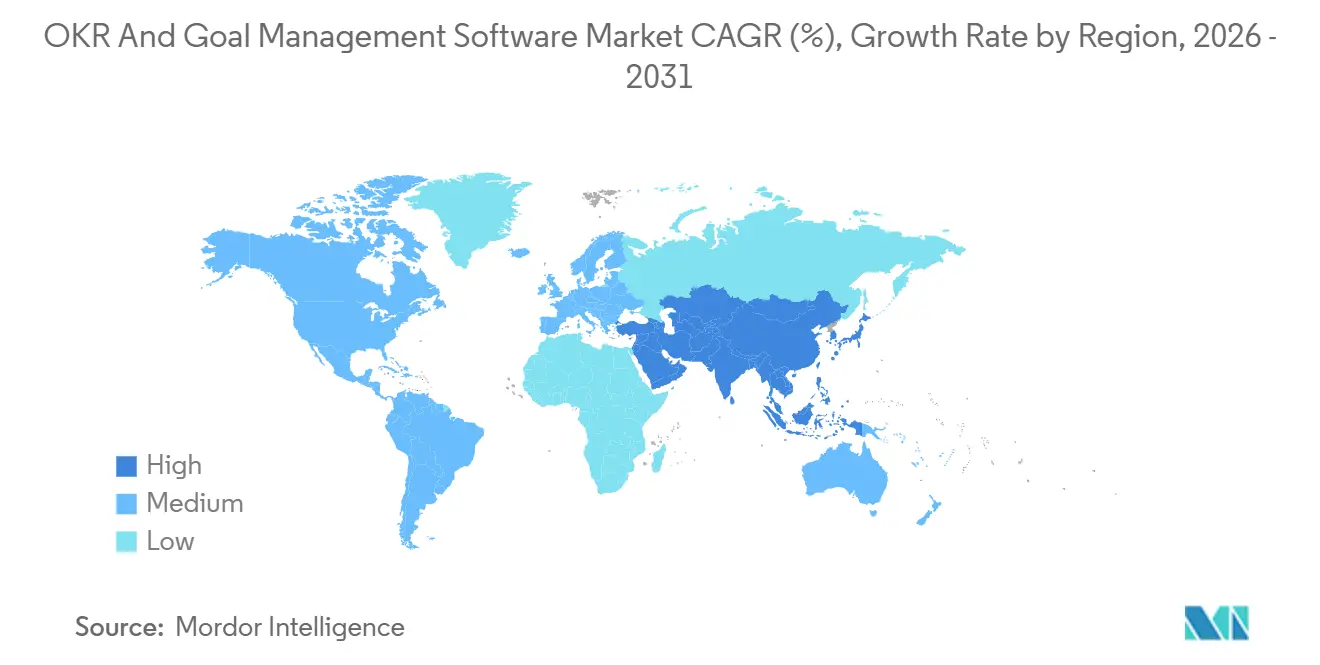

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

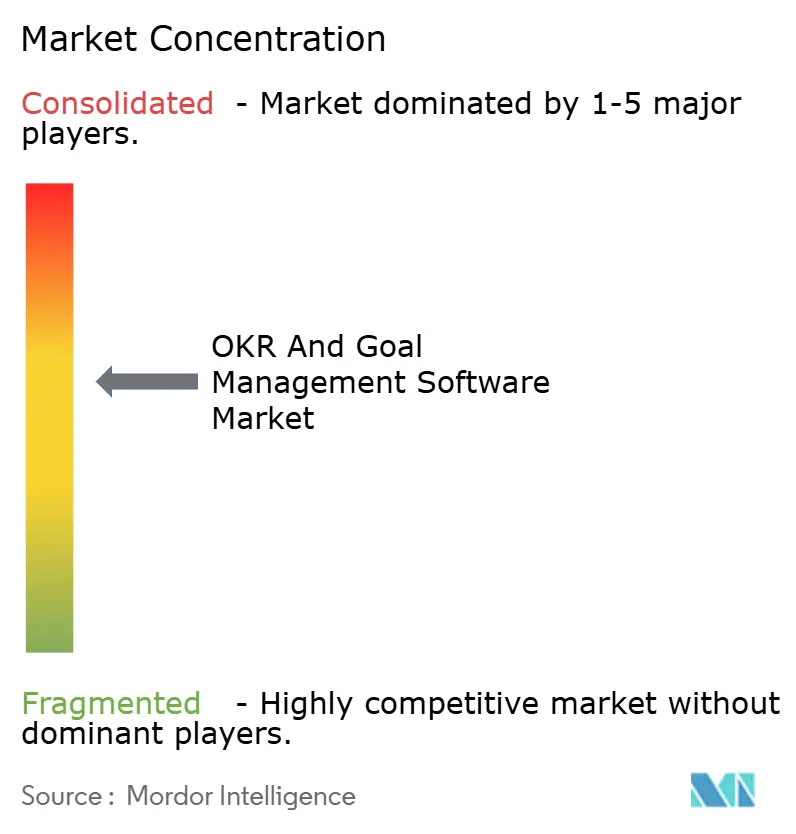

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für OKR- und Zielmanagement-Software von Mordor Intelligence

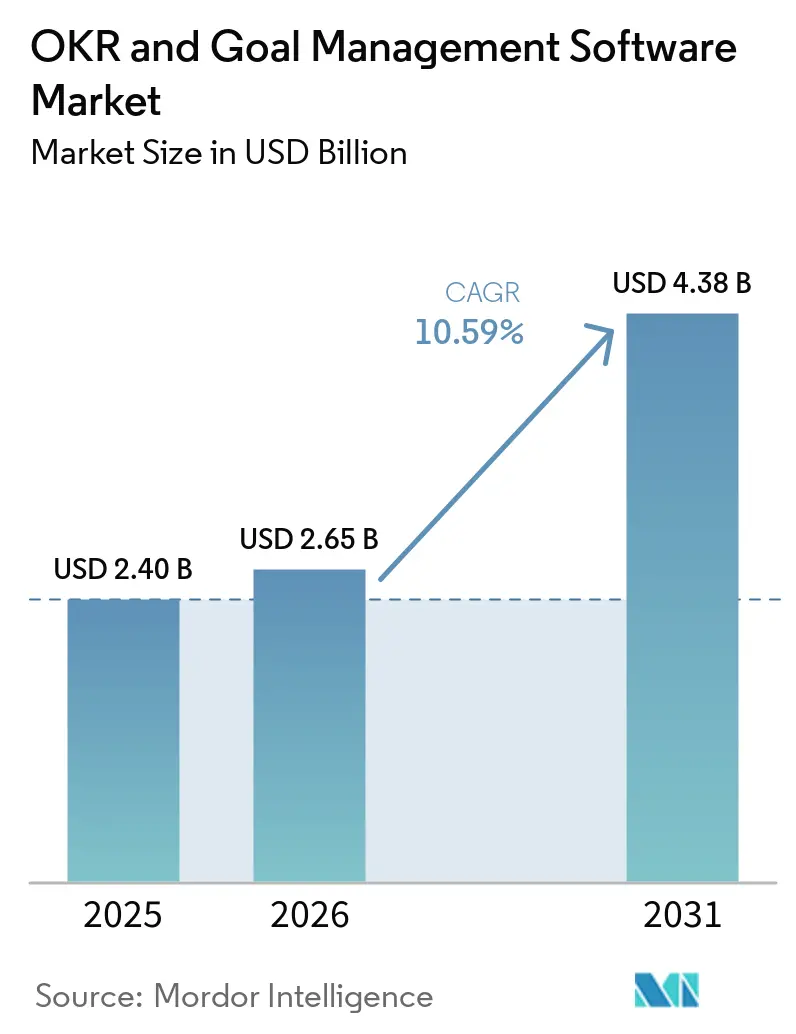

Die Marktgröße für OKR- und Zielmanagement-Software wird voraussichtlich von 2,40 Milliarden USD im Jahr 2025 auf 2,65 Milliarden USD im Jahr 2026 steigen und bis 2031 4,38 Milliarden USD erreichen, mit einer CAGR von 10,59 % über den Zeitraum 2026–2031. Ein entscheidender Wandel von jährlichen Beurteilungen hin zu kontinuierlicher, ergebnisorientierter Ausrichtung vollzieht sich, da Unternehmen verteilte Belegschaften und schnellere Strategiezyklen verwalten. Anbieter, die einst mit ausgefeilten Dashboards konkurrierten, gewinnen nun durch reibungslose Datenflüsse, während KI-Funktionen, die Ausführungsrisiken in Echtzeit aufzeigen, schnell zur Grundvoraussetzung werden. Die Konsolidierung rund um Plattformanbieter verdrängt eigenständige Wettbewerber, dennoch bestehen noch Marktlücken bei ergebnisbasierter Vertragsgestaltung und autonomen Ausführungsebenen. Anhaltende Bedenken hinsichtlich Datensouveränität, kulturellem Wandel und Tool-Überlastung werden jedoch die Geschwindigkeit der Cloud-Migration dämpfen und Anbieter mit robusten Integrationsbibliotheken begünstigen.

Wichtigste Erkenntnisse des Berichts

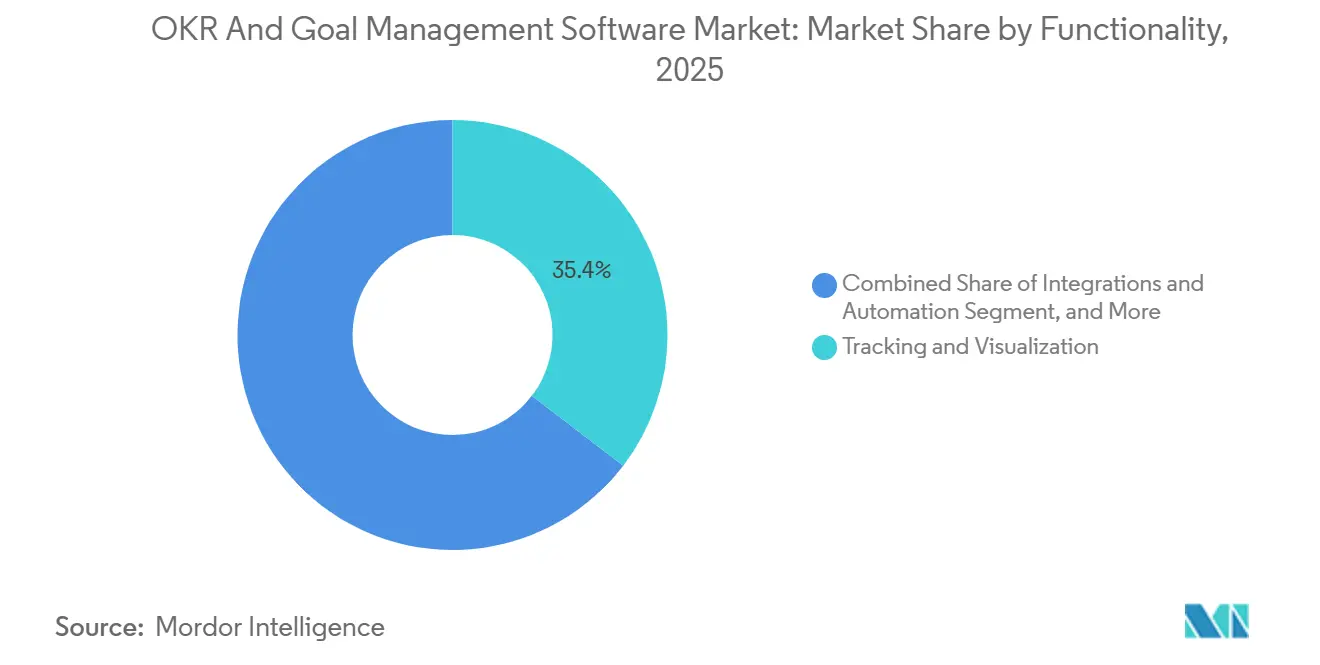

- Nach Funktionalität führte Nachverfolgung und Visualisierung mit einem Marktanteil von 35,41 % im Markt für OKR- und Zielmanagement-Software im Jahr 2025, während Integrationen und Automatisierung bis 2031 voraussichtlich mit einer CAGR von 12,01 % wachsen wird.

- Nach Bereitstellungstyp entfielen On-Premises-Installationen auf 67,41 % der Marktgröße für OKR- und Zielmanagement-Software im Jahr 2025, während Cloud-basierte Lösungen über 2026–2031 mit einer CAGR von 12,89 % wachsen.

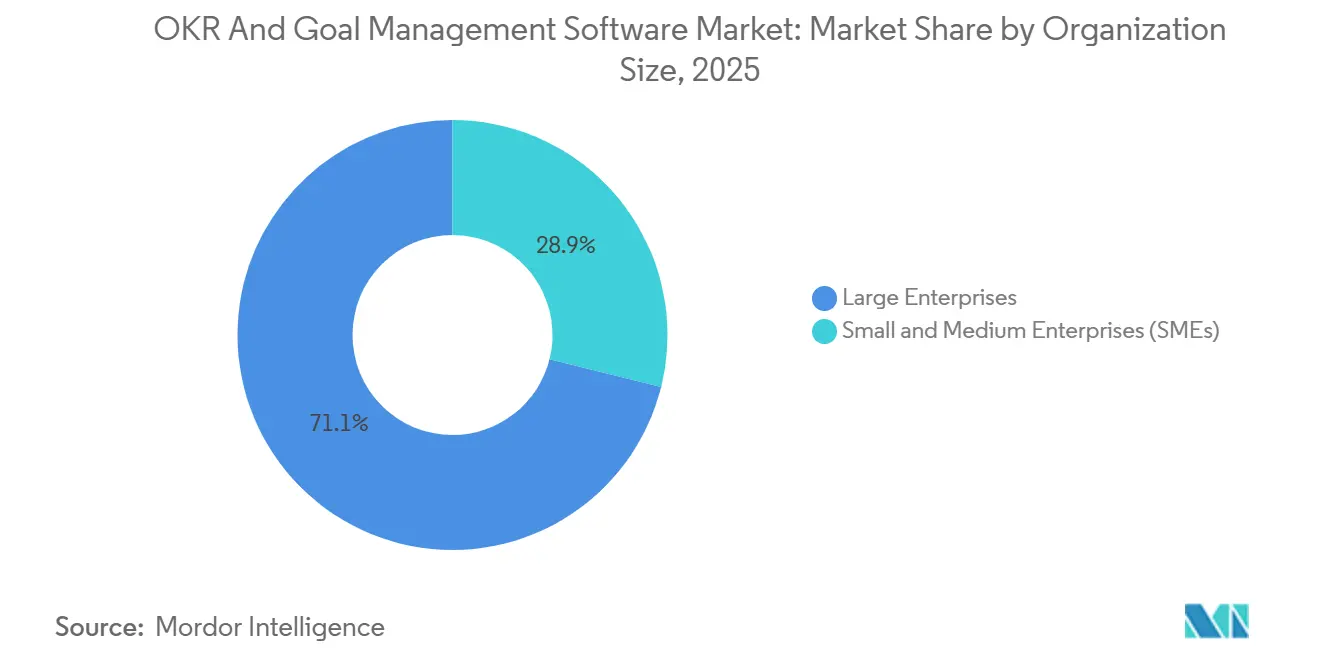

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 einen Anteil von 71,12 % am Markt für OKR- und Zielmanagement-Software, während kleine und mittlere Unternehmen bis 2031 voraussichtlich eine CAGR von 13,22 % verzeichnen werden.

- Nach Branchenvertikale entfielen auf IT und Telekommunikation 36,88 % des Umsatzes im Jahr 2025, während Gesundheitswesen und Biowissenschaften auf dem Weg sind, bis 2031 mit einer CAGR von 11,65 % zu wachsen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 37,34 %, und der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,45 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für OKR- und Zielmanagement-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung agiler und ortsunabhängiger Arbeitskulturen | +2.5% | Global, frühe Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Echtzeit-Leistungstransparenz | +2.0% | Global, ausgeprägt in IT, Telekommunikation und BFSI | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionen in Initiativen zur digitalen Transformation | +2.3% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von OKR-Tools in bestehende Unternehmens-Software-Ökosysteme | +1.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung ergebnisbasierter Vertragsgestaltung in professionellen Dienstleistungen | +1.0% | Nordamerika und Europa, aufkommend im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Anstieg risikokapitalfinanzierter Startups, die OKRs vor der Series-B-Finanzierung standardisieren | +0.9% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung agiler und ortsunabhängiger Arbeitskulturen

Hybrides Arbeiten übersteigt nun in Nordamerika und Europa eine Durchdringungsrate von 60 % und legt die Grenzen jährlicher Zielzyklen offen. Microsoft integrierte den OKR-Tracker (Objectives and Key Results) von Ally.io im Jahr 2025 in Teams, sodass Mitarbeiter Ziele innerhalb ihres alltäglichen Kollaborations-Hubs überprüfen können, was die Nutzung im großen Maßstab beschleunigt. WorkBoard folgte, indem es seine Plattform mit Microsoft Copilot verknüpfte und es Nutzern ermöglicht, den Fortschritt in natürlicher Sprache abzufragen, was einen wesentlichen Reibungspunkt beseitigt. Betterworks reagierte 2026 mit einer NextGen-Version, die mehr als 400 KI-Workflows zur Automatisierung von Check-ins hinzufügt. Insgesamt belegen diese Schritte, dass verteilte Teams asynchrone Transparenz und kontinuierliche Ausrichtung benötigen, was das mittelfristige Wachstum des Marktes für OKR- und Zielmanagement-Software antreibt.

Wachsender Bedarf an Echtzeit-Leistungstransparenz

Vorstandsetagen akzeptieren keine Dashboards mit einem Quartal Verzögerung mehr. Betterworks' KI-gestützte Talentintelligenz, eingeführt im Mai 2026, korreliert den Zustand von Schlüsselergebnissen mit Qualifikationslücken und warnt Führungskräfte, bevor Verfehlung eintreten.[1]Betterworks Communications, "Betterworks Introduces AI-Powered Talent Intelligence," betterworks.com API-first-Architekturen verkürzen die Latenz weiter, indem sie Daten direkt aus CRM-, Projektmanagement- und Finanzsystemen streamen. Das Startup Brev, frisch nach einer Finanzierungsrunde von 3,3 Millionen USD im April 2026, aktualisiert Schlüsselergebnisse automatisch aus Slack-Threads, Jira-Tickets und Besprechungsprotokollen und eliminiert so die manuelle Dateneingabe, die bei 90 % der Unternehmen scheitert. Echtzeit-Einblicke sind daher ein kurzfristiger Katalysator, insbesondere in technologiegetriebenen Branchen, in denen Wettbewerbszyklen schnell komprimiert werden.

Steigende Investitionen in Initiativen zur digitalen Transformation

Nationale Digitalprogramme machen OKRs zu Governance-Standards. Saudi-Arabiens Vision 2030, die 2024 495 Milliarden SAR (132 Milliarden USD) zum BIP beitrug, verpflichtet Ministerien, die Meilensteinerfüllung gegenüber Zielen der digitalen Wirtschaft zu verfolgen, was die Plattformakzeptanz im öffentlichen Sektor vorantreibt. China verzeichnet 2026 eine Durchdringungsrate von 78,3 % bei mittleren bis großen Unternehmen, unterstützt durch Anbieter wie DingDang. Profit.co erlangte im Juni 2025 den FedRAMP-Ready-Status und erschloss damit Möglichkeiten im US-amerikanischen Bundesbereich, wo Transformationsmandate von sicheren Cloud-Tools abhängen. Diese Programme bilden mittelfristige Rückenwinde für den Markt für OKR- und Zielmanagement-Software.

Integration von OKR-Tools in bestehende Unternehmens-Software-Ökosysteme

Tool-Wildwuchs schadet mittlerweile 82 % der Betriebsleiter in ihrer Effizienz, was eine enge Integration zu einem Kaufkriterium macht. Perdoo verknüpfte seine OKRs im Februar 2026 mit Monday.com, sodass Nutzer den Fortschritt dort aktualisieren können, wo die Arbeit bereits stattfindet. WorkBoards Übernahme von Quantive im Jahr 2025 schuf eine Bibliothek mit Hunderten von Konnektoren, die den Engineering-Aufwand reduzieren. Brevs SOC-2-Agenten können Anrufe, Aufgaben und E-Mails scannen und dann Ziele aktualisieren, ohne Rohaudio zu speichern. Diese Fähigkeiten schaffen unmittelbaren Mehrwert und werden kurzfristige Kaufentscheidungen in Märkten mit ausgereiften SaaS-Stacks weiterhin beeinflussen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzbedenken bei Cloud-Bereitstellungen | -1.5% | Global, ausgeprägt in Europa, China, Gesundheitswesen und Finanzdienstleistungen | Kurzfristig (≤ 2 Jahre) |

| Widerstand gegen kulturellen Wandel in traditionellen Unternehmen | -1.8% | Global, am ausgeprägtesten in Europa und der Fertigungsindustrie | Langfristig (≥ 4 Jahre) |

| Überschneidende Funktionalität mit bestehenden Leistungsmanagement-Suiten, die zu Tool-Überlastung führen | -1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Unterstützung lokaler Sprachen, die die Akzeptanz in nicht englischsprachigen Märkten hemmt | -0.8% | Asiatisch-pazifischer Raum (ohne Indien, Singapur), Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzbedenken bei Cloud-Bereitstellungen

Strenge Regelwerke wie die DSGVO, PIPL und branchenspezifische Vorschriften halten viele Käufer bei On-Premises-Lösungen. Perdoo betreibt seine Infrastruktur in Irland, Weekdone hostet in Estland und Profit.co bietet regionale Clouds sowie On-Premises-Editionen für Finanz- und Gesundheitskunden an. Dennoch erweitert jede zusätzliche Plattform die Prüfoberfläche und vertieft den IT-Widerstand. Aufsehenerregende Datenschutzverletzungen in den Jahren 2024–2025 haben diese Befürchtungen konkretisiert, sodass Sicherheit ein kurzfristiges Hemmnis für die Cloud-Konvertierung im Markt für OKR- und Zielmanagement-Software bleibt.

Widerstand gegen kulturellen Wandel in traditionellen Unternehmen

OKRs fördern Transparenz und gegenseitige Verantwortlichkeit, aber traditionelle Hierarchien schätzen direktive Planung. PeopleStrong stellt fest, dass nur 35 % der Unternehmen im Nahen Osten zu vierteljährlichen Überprüfungen übergegangen sind, trotz eines Anstiegs der Gesamtakzeptanz um 20 %. Das Engagement der Führungsebene schwankt, und Anreizsysteme, die an Aktivitätskennzahlen geknüpft sind, drängen Mitarbeiter zurück zu vertrauten Gewohnheiten. Anbieter wie Rhythms sammeln Kapital mit dem Versprechen von KI-Coaches, die den Kulturwandel begleiten, doch die mehrjährigen Zeitrahmen bedeuten, dass dieses Hemmnis weit über 2028 hinaus bestehen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktionalität: Integrationen überholen Dashboards, da sich der Ausführungsengpass verlagert

Nachverfolgung und Visualisierung führte die Marktgröße für OKR- und Zielmanagement-Software im Jahr 2025 an, aber Integrationen und Automatisierung wird voraussichtlich bis 2031 eine CAGR von 12,01 % verzeichnen. Der Wandel spiegelt die Kundennachfrage wider, manuelle Aktualisierungen zu reduzieren, die Stunden verschwenden und die Datenintegrität beeinträchtigen. Brevs KI-Agenten aktualisieren Schlüsselergebnisse aus Slack, Jira und Salesforce – ein Fortschritt, der einem Unternehmen mit 500 Mitarbeitern bis zu 2 Millionen USD jährlich einsparen könnte. Führungskräfte wollen weiterhin klare Fortschrittsvisualisierungen, sodass Dashboards bestehen bleiben, aber nun in Integrationsebenen eingebettet sind, anstatt als eigenständige Module verkauft zu werden.

Leistungsanalyse hat sich als Brücke zwischen Zielen und operativen Auslösern etabliert; Betterworks nutzt prädiktive Markierungen, um Manager zu warnen, bevor Abweichungen zu Misserfolgen werden. Ausrichtungs- und Kollaborationstools wachsen stetig, da hybride Teams asynchrone Koordination benötigen, während Berichterstattung und Erkenntnisse in regulierten Branchen für Prüfpfade unverzichtbar bleiben. Nischenfunktionen wie Gamifizierung sprechen engagementorientierte Käufer an, erzielen aber bescheidene Umsätze. Das Nettoergebnis ist ein Funktionsstapel, der sich um eine durchgängige Ausführung konsolidiert, wobei Integrationen der primäre Kauftreiber für den Markt für OKR- und Zielmanagement-Software sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungstyp: Cloud gewinnt trotz Datensouveränitätshürden

On-Premises-Installationen hielten 2025 einen Marktanteil von 67,41 % im Markt für OKR- und Zielmanagement-Software, während Cloud-basierte Lösungen mit einer CAGR von 12,89 % wachsen. Compliance-Anforderungen bestimmen viele On-Premises-Entscheidungen; deutsche Banken beispielsweise berufen sich auf BaFin-Leitlinien, die lokales Hosting bevorzugen. Anbieter reagieren mit hybriden Kontrollen. Profit.co erlangte den FedRAMP-Ready-Status, um die US-amerikanische Bundesnachfrage zu erschließen, und Quantive ermöglicht es Unternehmen, AWS-Regionen zur Datenisolierung zu wählen.[2]Profit.co Press Center, "Profit.co Achieves FedRAMP Ready Status," profit.co Dennoch tendieren KMU zu SaaS, da es Investitionskosten senkt, die Bereitstellung beschleunigt und automatische Upgrades gewährleistet.

Im Laufe der Zeit wird eine breitere Infrastrukturmodernisierung das Gleichgewicht verschieben. Microsofts Integration von Ally.io in Viva Goals setzt Millionen von Teams-Nutzern nativen Cloud-OKRs aus und normalisiert das Remote-Hosting. Dennoch wird das Cloud-Wachstum schrittweise verlaufen, da Regulierungsbehörden Leitlinien verfeinern und Bestandsanbieter Migrationsfahrpläne abschließen. Die Koexistenz beider Modelle ist daher bis mindestens 2031 im Markt für OKR- und Zielmanagement-Software gesichert.

Nach Unternehmensgröße: KMU überholen Großunternehmen, da nutzungsbasierte Preisgestaltung Barrieren senkt

Großunternehmen erzielten 71,12 % des Umsatzes im Jahr 2025, während kleine und mittlere Unternehmen bis 2031 voraussichtlich eine CAGR von 13,22 % verzeichnen werden. Der Wandel fällt mit dem Übergang der Anbieter zu produktgetriebenem Wachstum und nutzungsbasierter Abrechnung zusammen. Klaars Series-A-Finanzierung finanziert eine Self-Serve-Bewegung, die auf mittelständische Unternehmen abzielt, während Perdoos KI-Coach kleinen Teams hilft, messbare Schlüsselergebnisse ohne Beratungsgebühren zu formulieren. Risikokapitalfinanzierte Startups institutionalisieren OKRs nun vor der Series-B-Finanzierung, um Investoren von der Ausführungsdisziplin zu überzeugen, was den Trichter für KMU-zentrierte Tools erweitert.

Großunternehmen verfügen über die größten Budgets und benötigen erweiterte Analysen, benutzerdefinierte Integrationen und mehrsprachige Unterstützung. WorkBoards Übernahme von Quantive stärkte ein unternehmensorientiertes Portfolio, das Adobe, Experian und andere bedient. Da jüngere Unternehmen ihre Mitarbeiterzahl erhöhen, neigen sie dazu, ihre früh gewählte Plattform beizubehalten, was KMU-fokussierten Anbietern einen Weg zu größeren Verträgen eröffnet. Die Abwanderungsrate ist in dieser Kohorte jedoch höher, was Anbieter dazu verpflichtet, schnelle Funktionsaktualisierungen aufrechtzuerhalten, um den Marktanteil im Markt für OKR- und Zielmanagement-Software zu schützen.

Nach Branchenvertikale: Gesundheitswesen wächst stark, da wertbasierte Versorgung Zahlungen an Ergebnisse knüpft

IT und Telekommunikation führten mit 36,88 % des Umsatzes im Jahr 2025, ein Erbe der frühen Einführung agiler Methoden durch Technologieunternehmen. Das Wachstum verlagert sich nun in Richtung Gesundheitswesen und Biowissenschaften, mit einer prognostizierten CAGR von 11,65 % bis 2031. US-amerikanische Kostenträger erstatten zunehmend auf der Grundlage messbarer Qualitätswerte, sodass Krankenhäuser OKRs nutzen, um Bevölkerungsgesundheitsziele auf das Frontline-Personal zu übertragen. Europäische Gerätehersteller übernehmen ähnliche Kennzahlen, um die Anforderungen der Marktüberwachung nach der MDR zu erfüllen.

BFSI verzeichnet eine solide Nachfrage aufgrund des Bedarfs an Risikomanagement-Berichterstattung, während die Fertigungsindustrie OKRs nutzt, um den Durchsatz mit Resilienz- und Nachhaltigkeitszielen zu synchronisieren. Die Akzeptanz im Einzel- und E-Commerce-Handel steigt mit zunehmender Omnichannel-Komplexität. Professionelle Dienstleistungen fügen ergebnisbasierte Klauseln in Kundenverträge ein und externalisieren damit effektiv OKR-Dashboards. Staatlich geführte Programme zur digitalen Wirtschaft im Nahen Osten schaffen ebenfalls Nachfrage, was branchenspezifische Vorlagen und Compliance-Module zu entscheidenden Differenzierungsmerkmalen im Markt für OKR- und Zielmanagement-Software macht.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 37,34 %, gestützt durch die prognostizierte Wachstumsrate der Softwareausgaben der Vereinigten Staaten von 15,2 % für 2026. Konsolidierung ist erkennbar: Microsoft übernahm Ally.io und WorkBoard kaufte Quantive, was eine Reifephase signalisiert, die Cross-Suite-Synergien gegenüber einer schnellen Nutzerakquise priorisiert. Kanada und Mexiko tragen Nischennachfrage bei, da regionale Abteilungen sich an US-amerikanischen Plattformen ausrichten, um die Berichterstattung zu standardisieren.

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion mit einer CAGR von 12,45 % über 2026–2031. Chinas Durchdringungsrate von 78,3 % bei mittleren bis großen Unternehmen veranschaulicht die staatlich unterstützte Digitalisierung, obwohl Datenlokalisierungsregeln inländische Anbieter begünstigen. Indiens Outsourcing-Zentren verlassen sich auf OKRs, um Liefergegenstände mit globalen Kunden abzustimmen, während Japans Governance-Reformen Transparenz fördern, die mit Ergebnisrahmen resoniert. Südostasiatische Volkswirtschaften holen auf, da regionale Einhörner OKR-Suiten frühzeitig übernehmen.

Europa trägt einen mittleren Anteil bei, wobei Deutschland, das Vereinigte Königreich und Frankreich führen. Die DSGVO treibt die Nachfrage nach in der EU gehosteten Clouds an, was Weekdone dazu veranlasst, aus Estland zu operieren, und Perdoo aus Irland. Unterschiedliche nationale Vorschriften erhöhen die Compliance-Kosten und verlangsamen länderübergreifende Einführungen. Südamerika ist bescheiden; Brasilien und Argentinien dominieren, stehen aber vor Währungsvolatilität und begrenzter Lokalisierung. Die Akzeptanz im Nahen Osten und Afrika wächst von einer kleinen Basis aus, angetrieben durch Fahrpläne für die digitale Wirtschaft und mehrsprachige Plattformerweiterungen, doch Sprachlücken und Bandbreitenbeschränkungen hemmen weiterhin eine breitere Durchdringung des Marktes für OKR- und Zielmanagement-Software.

Wettbewerbslandschaft

Die fünf größten Anbieter hielten 2025 zusammen rund 40 % Marktanteil, was auf eine moderate Fragmentierung hinweist. Microsofts Übernahme von Ally.io integrierte OKRs in Viva und erreichte damit sofort Millionen von Microsoft-365-Nutzern, was die Erwartungen an native Integration erhöhte. WorkBoards Quantive-Deal fusionierte komplementäre Kundenlisten und fügte Hunderte von vorgefertigten Konnektoren hinzu, die für Unternehmenskäufer wichtig sind.

Betterworks konterte mit mehr als 400 KI-basierten Funktionen in seinem NextGen-Rebuild 2026 und setzte darauf, dass Tiefe Breite übertreffen kann.[3]Betterworks Communications, "NextGen Platform Launch," betterworks.com Aufstrebende Neueinsteiger verfolgen Marktlücken. Brev konzentriert sich auf autonome Ausführungsebenen, die Ziele aus unstrukturierten Datenfeeds aktualisieren, und berechnet nach Nutzung statt nach Lizenzen.

Profit.co nutzt die FedRAMP-Ready-Konformität, um Regierungsaufträge zu verteidigen. Anbieter konkurrieren nun um KI-Risikowarnungen, branchenspezifische Vorlagen und Integrationsfreundlichkeit, da 82 % der Führungskräfte redundante Tools reduzieren möchten. Diejenigen, die keine konsolidierten Erfahrungen anbieten können, stehen unter Margendruck im Markt für OKR- und Zielmanagement-Software.

Marktführer im Bereich OKR- und Zielmanagement-Software

-

WorkBoard Inc.

-

Betterworks Systems Inc.

-

15Five Inc.

-

Profit.co Inc.

-

Perdoo GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Betterworks führte KI-gestützte Talentintelligenz ein, die die Zielerreichung mit Qualifikationslücken und Nachfolgerisiken verknüpft und proaktive Talentinterventionen vorantreibt.

- April 2026: Brev sicherte sich 3,3 Millionen USD in einer Pre-Seed-Finanzierungsrunde, um eine KI-native Ausführungsebene zu entwickeln, die OKRs aus Slack, Jira, Linear, HubSpot, Salesforce und Besprechungsprotokollen aktualisiert.

- Februar 2026: Perdoo ging eine Partnerschaft mit Monday.com ein, sodass Nutzer OKRs mit Projekt-Workflows im Monday.com-Arbeitsbereich synchronisieren können.

- Januar 2026: Betterworks veröffentlichte seine NextGen-Plattform mit mehr als 400 KI-Workflows zur Automatisierung von Zielsetzung, Nachverfolgung und Risikoerkennung.

Berichtsumfang des globalen Marktes für OKR- und Zielmanagement-Software

Plattformen im Markt für OKR- und Zielmanagement-Software unterstützen Organisationen beim Festlegen, Ausrichten, Verfolgen und Messen von Objectives and Key Results (OKRs) sowie anderen strategischen Zielen. Diese Tools gewährleisten die Ausrichtung von übergeordneten Strategien bis hin zu Team- und Einzelergebnissen. Sie bieten Echtzeit-Transparenz über den Fortschritt, Analysen und kollaborative Workflows. Der Markt umfasst sowohl eigenständige OKR-Systeme als auch OKR-Module, die in Leistungsmanagement- oder Projektmanagement-Suiten eingebettet sind.

Der Bericht über den Markt für OKR- und Zielmanagement-Software ist segmentiert nach Funktionalität (Nachverfolgung und Visualisierung, Ausrichtung und Zusammenarbeit, Leistungsanalyse, Integrationen und Automatisierung, Berichterstattung und Erkenntnisse sowie weitere Funktionalitäten), Bereitstellungstyp (Cloud-basiert und On-Premises), Unternehmensgröße (Kleine und mittlere Unternehmen [KMU] und Großunternehmen), Branchenvertikale (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Fertigung, Einzel- und E-Commerce-Handel sowie weitere Branchenvertikalen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Nachverfolgung und Visualisierung |

| Ausrichtung und Zusammenarbeit |

| Leistungsanalyse |

| Integrationen und Automatisierung |

| Berichterstattung und Erkenntnisse |

| Weitere Funktionalitäten |

| Cloud-basiert |

| On-Premises |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Einzel- und E-Commerce-Handel |

| Weitere Branchenvertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Funktionalität | Nachverfolgung und Visualisierung | |

| Ausrichtung und Zusammenarbeit | ||

| Leistungsanalyse | ||

| Integrationen und Automatisierung | ||

| Berichterstattung und Erkenntnisse | ||

| Weitere Funktionalitäten | ||

| Nach Bereitstellungstyp | Cloud-basiert | |

| On-Premises | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Branchenvertikale | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung | ||

| Einzel- und E-Commerce-Handel | ||

| Weitere Branchenvertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für OKR- und Zielmanagement-Software und wie ist der Wachstumsausblick?

Die Marktgröße für OKR- und Zielmanagement-Software beträgt 2026 2,65 Milliarden USD und wird bis 2031 voraussichtlich 4,38 Milliarden USD erreichen, was einer CAGR von 10,59 % über 2026–2031 entspricht, laut Mordor Intelligence.

Welches Funktionalitätssegment wächst in OKR-Plattformen am schnellsten?

Integrationen und Automatisierung wird bis 2031 voraussichtlich mit einer CAGR von 12,01 % wachsen, da Unternehmen nahtlose Datenflüsse gegenüber eigenständigen Dashboards priorisieren.

Warum übernehmen KMU OKR-Tools schneller als Großunternehmen?

Nutzungsbasierte Preisgestaltung, Self-Serve-Onboarding und KI-Coaching haben Komplexitäts- und Kostenbarrieren gesenkt und treiben eine CAGR von 13,22 % bei KMU bis 2031 an.

Wie beeinflussen Datensouveränitätsregeln die Bereitstellungsentscheidungen?

Vorschriften wie die DSGVO und PIPL halten 67,41 % der Bereitstellungen im Jahr 2025 On-Premises, aber zertifizierte regionale Clouds und hybride Optionen beschleunigen das Cloud-Wachstum mit einer CAGR von 12,89 %.

Welche Branchenvertikale wird voraussichtlich die schnellste OKR-Akzeptanz verzeichnen und warum?

Gesundheitswesen und Biowissenschaften werden mit einer CAGR von 11,65 % wachsen, da wertbasierte Versorgung die Erstattung an messbare Ergebnisse knüpft, die OKR-Rahmenwerke verfolgen.

Seite zuletzt aktualisiert am: