Tamaño y Participación del Mercado de Plataformas de Gestión del Desempeño Continuo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Plataformas de Gestión del Desempeño Continuo por Mordor Intelligence

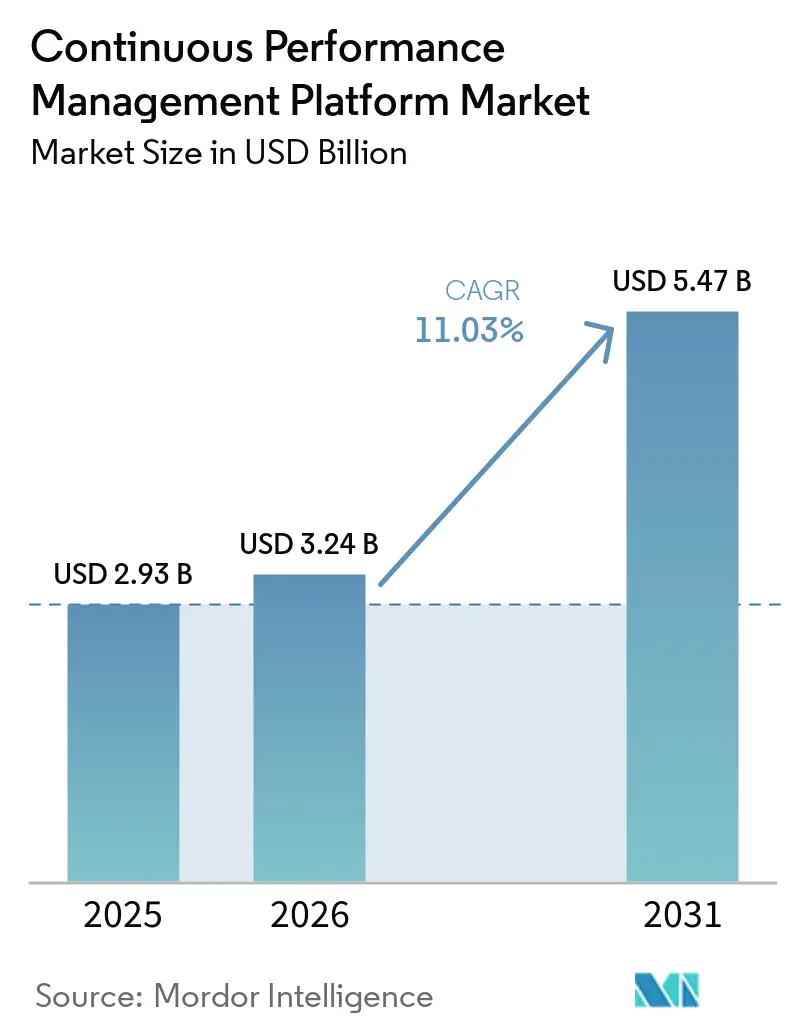

Se espera que el tamaño del mercado de plataformas de gestión del desempeño continuo sea de USD 2,93 mil millones en 2025, USD 3,24 mil millones en 2026, y alcance USD 5,47 mil millones en 2031, creciendo a una CAGR del 11,03% de 2026 a 2031. La creciente demanda de ciclos de retroalimentación en tiempo real que vinculan los objetivos con la ejecución, la constante incorporación de inteligencia artificial generativa en los flujos de trabajo de talento y la reducida tolerancia hacia las evaluaciones anuales están redefiniendo los patrones de adopción en todas las regiones. Los proveedores de plataformas posicionan ahora las sincronizaciones nocturnas de sistemas de información de recursos humanos (HRIS) y los análisis impulsados por agentes como requisitos básicos, mientras que los compradores elevan la escalabilidad, los controles de privacidad de datos y la explicabilidad a la cima de sus listas de evaluación. La consolidación se acelera a medida que el capital privado y los grandes proveedores de plataformas adquieren especialistas nativos en inteligencia artificial para enriquecer los grafos de habilidades y los motores de análisis. Al mismo tiempo, la resistencia al cambio cultural, el agotamiento de los gerentes y las nuevas normas de cumplimiento frenan la velocidad de transformación, lo que obliga a los proveedores a incluir manuales de gestión del cambio en cada implementación.

Conclusiones Clave del Informe

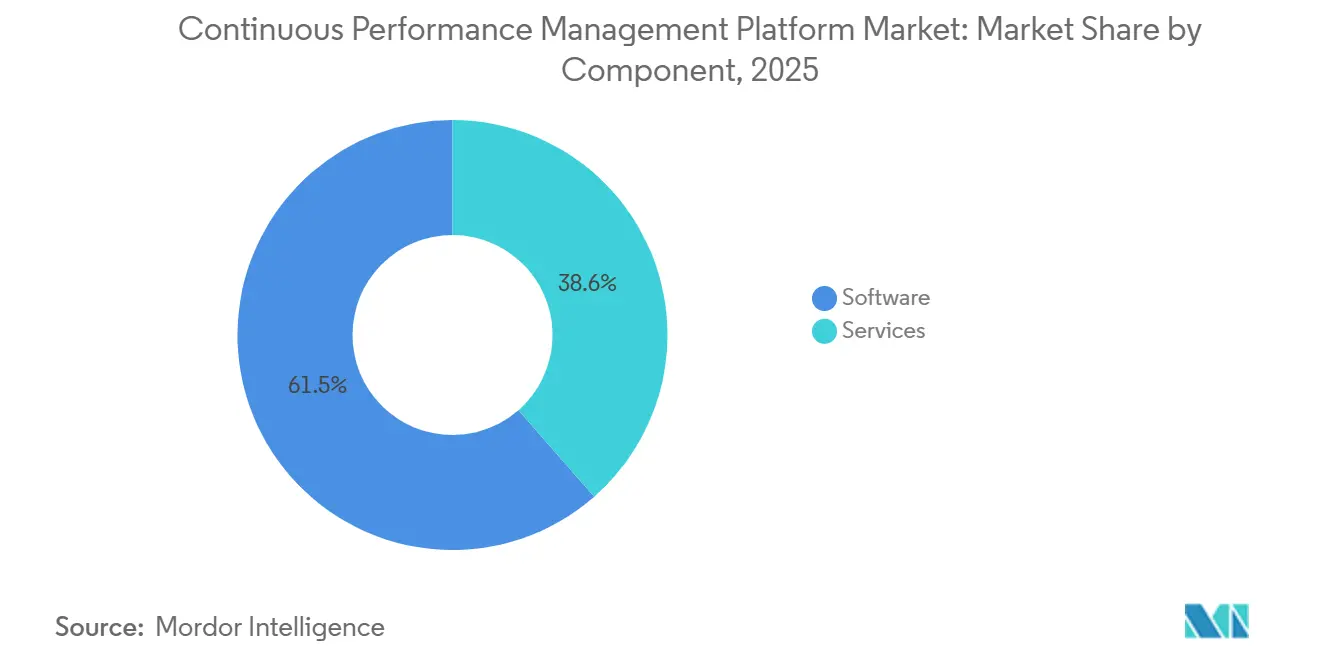

- Por componente, el software lideró con el 61,45% de la participación del mercado de plataformas de gestión del desempeño continuo en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 12,21% hasta 2031.

- Por modo de implementación, las soluciones locales mantuvieron una participación de ingresos del 68,19% en 2025, pero se proyecta que las ofertas basadas en la nube crezcan a una CAGR del 13,01% hasta 2031.

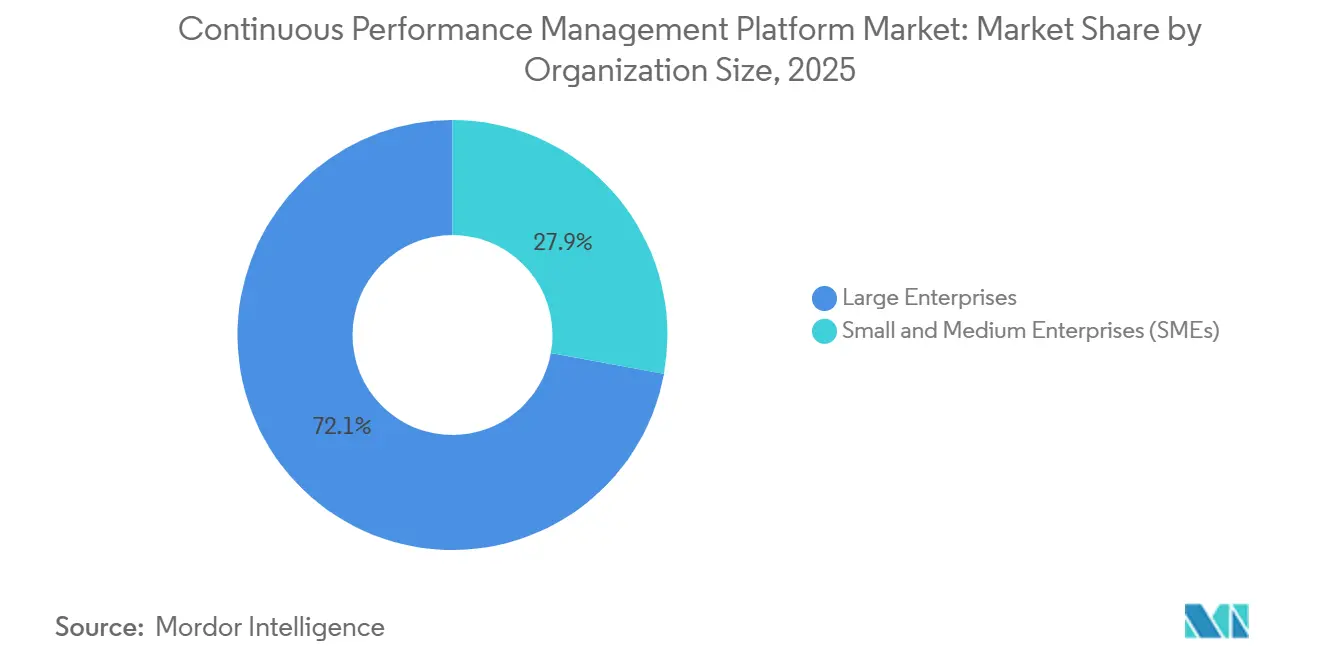

- Por tamaño de organización, las grandes empresas representaron el 72,12% de los ingresos de 2025, mientras que las pequeñas y medianas empresas registrarán una CAGR del 12,67% durante 2026-2031.

- Por industria de usuario final, TI y telecomunicaciones capturó el 26,11% de las ventas de 2025, aunque salud y ciencias de la vida avanza a una CAGR del 11,54% hasta 2031.

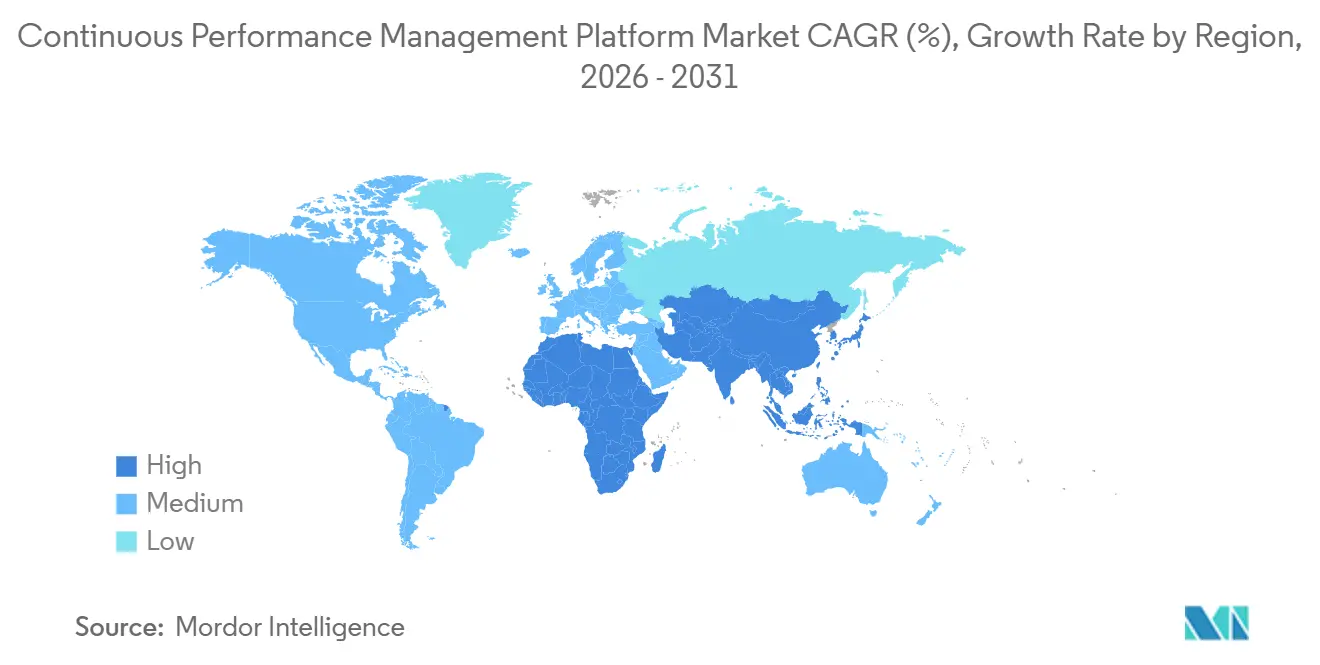

- Por geografía, América del Norte capturó una participación del 36,86% en 2025, y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Gestión del Desempeño Continuo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio generalizado de evaluaciones anuales a marcos de retroalimentación continua | +2.4% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adopción de soluciones de recursos humanos basadas en la nube para escalabilidad y eficiencia de costos | +2.1% | Global, más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de modelos de trabajo remoto e híbrido que requieren visibilidad del desempeño en tiempo real | +1.8% | Global, especialmente en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de inteligencia artificial y análisis para decisiones de talento basadas en datos | +2.3% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de alineación de Objetivos y Resultados Clave (OKR) dentro de equipos de proyectos ágiles | +1.2% | Global, concentrado en TI, telecomunicaciones, servicios bancarios, financieros y de seguros (BFSI), y servicios profesionales | Mediano plazo (2-4 años) |

| Surgimiento del análisis de sentimiento de empleados mediante flujos de datos de escucha pasiva | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Generalizado de Evaluaciones Anuales a Marcos de Retroalimentación Continua

Las organizaciones están abandonando las evaluaciones anuales porque las revisiones episódicas no logran capturar la velocidad de la evolución de los roles y los cambios estratégicos. La investigación de Betterworks reportó que solo el 16% de las empresas considera las decisiones de talento como predictivas, mientras que el 73% reconoce brechas de inteligencia que descarrilan iniciativas. Integrar la retroalimentación en Slack y Teams elimina el cambio de contexto, captura señales de desempeño en el flujo de trabajo y ofrece correcciones de rumbo más rápidas. Los Agentes de Creación de Objetivos y Progreso de Objetivos de SAP para el primer semestre de 2026 señalan proactivamente los objetivos desactualizados, reduciendo las sorpresas al final del ciclo.[1]SAP, "Aspectos Destacados de la Versión 1S 2026 de SAP SuccessFactors Gestión del Desempeño y Objetivos," sap.com El cambio es especialmente agudo en el comercio minorista, donde la rotación de líderes sénior promedia el 22%, lo que obliga a una alineación en tiempo real entre equipos en constante cambio. Los ciclos de adquisición se están comprimiendo, y los proveedores que ofrecen sincronizaciones nocturnas de HRIS junto con análisis de calibración en tiempo real están ganando contratos.

Creciente Adopción de Soluciones de Recursos Humanos Basadas en la Nube para Escalabilidad y Eficiencia de Costos

La implementación en la nube elimina los gastos de capital y las actualizaciones de varios meses que obstaculizan los sistemas locales. Un estudio revisado por pares de 2026 encontró que las plataformas de gestión de recursos humanos en la nube que integran computación distribuida mejoraron la precisión de los datos, la fiabilidad de las evaluaciones y la capacidad de respuesta operativa en las pequeñas y medianas empresas. ICON Corporate Finance estimó que el 60% de las empresas tiene la intención de aumentar la inversión en plataformas de gestión del capital humano (HCM) impulsadas por inteligencia artificial, recompensando a los proveedores capaces de actualizar funciones semanalmente. La hoja de ruta de Lattice ofrece borradores de evaluaciones impulsados por inteligencia artificial e integraciones fluidas con Workday y Rippling que mantienen los datos de talento alineados. Los modelos basados en el consumo, como Workday Flex Credits, reducen aún más la fricción en la adquisición y permiten a las empresas escalar el uso de inteligencia artificial sin renegociaciones de contratos.

Expansión de Modelos de Trabajo Remoto e Híbrido que Requieren Visibilidad del Desempeño en Tiempo Real

Con el 58% de las organizaciones que ahora apoyan el trabajo híbrido permanente, la gestión directa ha disminuido, impulsando la dependencia de señales de desempeño digitales. La inteligencia artificial devuelve a los trabajadores un promedio de 75 minutos por día, aunque solo el 10% de los líderes de recursos humanos confía en que las habilidades de la fuerza laboral estén alineadas con los objetivos a corto plazo. Las plataformas que muestran datos de compromiso, progreso de objetivos y sugerencias de entrenamiento automatizadas ayudan a cerrar las brechas de percepción entre gerentes y empleados. El estudio de Tendencias de Capital Humano 2026 de Deloitte destacó que los enfoques de inteligencia artificial centrados en el ser humano generan rendimientos superiores, haciendo que la explicabilidad y la transparencia sean esenciales. Las sugerencias nativas de Slack, Teams y Outlook que capturan retroalimentación en contexto mitigan la fatiga por micro-retroalimentación que alimenta el agotamiento de los gerentes.

Integración de Inteligencia Artificial y Análisis para Decisiones de Talento Basadas en Datos

La inteligencia artificial generativa está pasando de ser una novedad de chatbot a una automatización central de flujos de trabajo. La encuesta de la Sociedad para la Gestión de Recursos Humanos (SHRM) de 2026 encontró que el 39% de las empresas ya ejecuta inteligencia artificial en recursos humanos, siendo la gestión del desempeño el caso de uso más común en organizaciones medianas. La versión 25D de Oracle ofrece objetivos sugeridos por inteligencia artificial, evaluaciones de documentos generativas y un agente Asesor de Talento que sintetiza la preparación para promociones e información del equipo. La ventaja competitiva radica en combinar grafos de habilidades propios con modelos de lenguaje de gran escala, lo que permite recomendaciones ricas en contexto que permanecen transparentes. Los compradores ahora exigen la certificación SOC 2 Tipo II, la preparación para el Reglamento General de Protección de Datos (RGPD) y registros de auditoría antes de aprobar las implementaciones de inteligencia artificial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos y cumplimiento bajo el RGPD y la Ley de Privacidad del Consumidor de California (CCPA) | -1.6% | Europa, América del Norte, en expansión global | Corto plazo (≤ 2 años) |

| Resistencia organizacional al cambio cultural en la evaluación del desempeño | -1.3% | Global, especialmente en sectores jerárquicos y regulados | Mediano plazo (2-4 años) |

| Riesgos de sesgo algorítmico en modelos de evaluación impulsados por inteligencia artificial | -0.8% | Global, con mayor escrutinio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Sobrecarga de micro-retroalimentación que conduce al agotamiento de los gerentes | -0.7% | Global, concentrado en empresas pioneras con alta adopción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Cumplimiento bajo el RGPD y la CCPA

Las plataformas de desempeño capturan calificaciones sensibles, notas de entrenamiento y puntuaciones de sentimiento, exponiendo a los empleadores a estrictas normas de protección de datos. La Oficina del Comisionado de Información del Reino Unido (ICO) registró casi 43.000 quejas en 2024-2025, y a partir del 19 de junio de 2026 puede emitir conclusiones preliminares basadas únicamente en las presentaciones de los reclamantes. Los resúmenes generados por inteligencia artificial están sujetos a las definiciones de datos personales, lo que obliga a los proveedores a ofrecer controles de minimización, calendarios de retención y acceso basado en roles. La Ley de Inteligencia Artificial de la Unión Europea clasifica los algoritmos de evaluación como de alto riesgo, añadiendo requisitos adicionales de transparencia y mitigación de sesgos. Los proveedores con certificaciones SOC 2, ISO y preparación para el RGPD obtienen ventaja a medida que los compradores reducen su exposición al riesgo de cumplimiento.

Resistencia Organizacional al Cambio Cultural en la Evaluación del Desempeño

El cambio hacia la retroalimentación continua interrumpe rituales arraigados. Perceptyx encontró que solo el 51% de los empleados percibe mejoras tras los planes de acción, lo que expone una brecha de ejecución de 20 puntos. Los gerentes acostumbrados a los ciclos anuales a menudo carecen de habilidades para realizar revisiones semanales o calibraciones en tiempo real. Deloitte advierte sobre la "deuda cultural" cuando la inteligencia artificial remodela las normas sin apoyo paralelo al comportamiento. Las plataformas ahora incorporan sugerencias de ciencias del comportamiento, colas de acción priorizadas y despliegues por fases para mitigar la inercia. Los proveedores que miden las percepciones de equidad y las métricas de sentimiento de reconocimiento junto con el logro de objetivos pueden detectar la erosión de la confianza antes de que envenene la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad de la Inteligencia Artificial

Los ingresos por servicios se están acelerando a medida que los clientes luchan por integrar los resultados de la inteligencia artificial, mapear los flujos de datos y capacitar a los gerentes en retroalimentación continua. En 2025, el software aún representó el 61,45% del mercado de plataformas de gestión del desempeño continuo, aunque los compromisos de implementación e integración se están expandiendo a una CAGR del 12,21%. El tamaño del mercado de plataformas de gestión del desempeño continuo para servicios profesionales crece porque las funciones 25D de Oracle y los lanzamientos de agentes de SAP demandan experiencia en configuración, gobernanza y gestión del cambio.[2]Oracle, "Resumen de Funciones: HCM 25D," oracle.com Los contratos de soporte también se amplían a medida que los equipos de recursos humanos carecen de capacidad para medir las métricas de éxito de la inteligencia artificial, lo que corrobora el hallazgo de la SHRM de que el 56% de las empresas nunca realiza un seguimiento del retorno de inversión de la inteligencia artificial.

Un segundo motor de crecimiento es la consultoría de cumplimiento: las evaluaciones de impacto en la protección de datos y el diseño de acceso basado en roles siguen siendo obligatorios cuando la inteligencia artificial se clasifica como monitoreo a gran escala. Los proveedores capaces de combinar consultoría con servicios gestionados recurrentes aseguran ingresos plurianuales, impulsando el mercado de plataformas de gestión del desempeño continuo más allá de un modelo centrado en licencias.

Por Modo de Implementación: La Nube Supera a los Sistemas Locales Heredados

Se prevé que la adopción de la nube eclipse a los sistemas locales durante el período de pronóstico, expandiéndose a una CAGR del 13,01% a medida que las empresas buscan actualizaciones sin fricciones, menor gasto de capital y consumo elástico de inteligencia artificial. Aunque las instalaciones heredadas retuvieron el 68,19% de la participación del mercado de plataformas de gestión del desempeño continuo en 2025, las hojas de ruta de los proveedores revelan actualizaciones semanales de funciones en la nube frente a parches anuales en sistemas locales. Workday Flex Credits ejemplifica el modelo de pago por crecimiento, y un estudio académico de 2026 confirmó que las arquitecturas en la nube mejoran la capacidad de respuesta del ciclo de evaluación y la precisión de los datos.

Los sectores altamente regulados aún implementan versiones locales para cumplir con las normas de soberanía de datos, preservando una base instalada considerable. Sin embargo, la ecuación de adquisición está cambiando: los proveedores especializados de software como servicio (SaaS) cotizan implementaciones de cuatro a ocho semanas, muy por debajo de los plazos de nueve a dieciocho meses de las actualizaciones de suites, acelerando el tiempo de obtención de valor y consolidando el ascenso de la nube dentro del mercado de plataformas de gestión del desempeño continuo.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Aceleran la Adopción

Las pequeñas y medianas empresas están cerrando la brecha de funcionalidad, con el segmento avanzando a una CAGR del 12,67% hasta 2031. Los paquetes de SaaS asequibles incorporan plantillas de OKR, retroalimentación en tiempo real y redacción de objetivos asistida por inteligencia artificial que antes requerían presupuestos de escala empresarial. Las grandes organizaciones aún dominan los ingresos con el 72,12%, pero la complejidad de integración, las aprobaciones en capas y las normas sindicales ralentizan sus ciclos de actualización.

Las pequeñas y medianas empresas omiten por completo los módulos heredados, adoptando pilas nativas en la nube de BambooHR, 15Five y Leapsome que prometen implementaciones de 4 a 8 semanas. La encuesta de la SHRM de 2026 muestra que la adopción de inteligencia artificial para el desempeño es más prevalente en empresas medianas que en las de mayor tamaño, lo que indica un comportamiento de salto tecnológico. Como resultado, la contribución al tamaño del mercado de plataformas de gestión del desempeño continuo de las pequeñas y medianas empresas crece de manera constante, lo que obliga a los proveedores a diversificar los paquetes y los puntos de precio.

Por Industria de Usuario Final: La Salud Lidera el Crecimiento

La salud y las ciencias de la vida superarán a todas las industrias con una CAGR del 11,54%, impulsada por la escasez de médicos y los modelos de atención distribuida que exigen una visibilidad precisa del desempeño. El tamaño del mercado de plataformas de gestión del desempeño continuo dentro de la salud se beneficia de paneles de control que vinculan las métricas de productividad y resultados para los pacientes con las trayectorias de desarrollo. TI y telecomunicaciones, con una participación del 26,11% en 2025, continúa favoreciendo la alineación de OKR y los sprints ágiles, pero el crecimiento es ahora incremental en lugar de explosivo.

Los clientes de servicios bancarios, financieros y de seguros (BFSI) enfatizan los registros de auditoría y los calendarios de retención para cumplir con el escrutinio regulatorio, mientras que el comercio minorista experimenta con cascadas de objetivos impulsadas por inteligencia artificial que alinean la automatización del merchandising con el aumento de ingresos. La manufactura integra indicadores clave de rendimiento (KPI) de tiempo de actividad y calidad, y la educación pilota casos de uso de desarrollo del profesorado. Los proveedores que ofrecen modelos de datos específicos de la industria y salvaguardas de cumplimiento capturan un flujo de contratos desproporcionado en estos sectores verticales.

Análisis Geográfico

América del Norte mantuvo el 36,86% de los ingresos de 2025 y sigue siendo el mayor contribuyente regional, respaldado por densos ecosistemas de proveedores de HCM, consultores y adoptantes tempranos. Las empresas estadounidenses muestran una alta tolerancia para pilotar inteligencia artificial en desarrollo, pero el panorama regulatorio se está endureciendo a medida que 19 estados regulan ahora la inteligencia artificial de los empleadores. Canadá y México van a la zaga en adopción, aunque se benefician de implementaciones en la nube multinacionales que estandarizan los procesos en todo el continente.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,98%, respaldada por mandatos de los directores de recursos humanos para pasar de la planificación de plantilla a estrategias basadas en habilidades. Los clústeres de servicios de TI de India y la madura economía de servicios de Australia reflejan las curvas de adopción de América del Norte, mientras que China combina datos de desempeño con KPI de manufactura. Las leyes de residencia de datos y las regulaciones fragmentadas complican las implementaciones transfronterizas, pero las interfaces en idiomas locales y los centros de datos regionales están reduciendo las barreras.

Europa presenta un panorama mixto: la adopción de la nube es sólida en Alemania y el Reino Unido, pero las obligaciones del RGPD y las consultas con los comités de empresa alargan los ciclos de ventas. Las nuevas normas de quejas de la Oficina del Comisionado de Información del Reino Unido elevan el riesgo de cumplimiento, y la Ley de Inteligencia Artificial de la Unión Europea clasifica los algoritmos de desempeño como de alto riesgo, lo que obliga a los proveedores a invertir fuertemente en funciones de transparencia. Oriente Medio y África, junto con América del Sur, son mercados incipientes pero prometedores, con Arabia Saudita, los Emiratos Árabes Unidos, Brasil y Argentina pilotando pilas de recursos humanos en la nube bajo programas gubernamentales de digitalización prioritaria. Las brechas de infraestructura y la volatilidad cambiaria frenan el crecimiento, pero las subsidiarias multinacionales están sembrando una demanda que gradualmente se irradia hacia las empresas locales.

Panorama Competitivo

El mercado de plataformas de gestión del desempeño continuo está moderadamente fragmentado. Las suites globales de HCM, SAP SuccessFactors, Oracle Cloud HCM, Workday y Dayforce, compiten directamente con especialistas como Betterworks, Lattice, Culture Amp, 15Five y Leapsome. Workday lanzó su Agente de Desempeño en 2025, y Lattice anunció sus borradores de evaluaciones impulsados por inteligencia artificial para el verano de 2026.[3]Lattice, "Lanzamiento de Producto Primavera/Verano 2026," lattice.com La adquisición de Dayforce por parte de Thoma Bravo por USD 12.300 millones señala la convicción del capital privado de que los ingresos recurrentes de HCM pueden amplificarse mediante complementos de inteligencia artificial. La adquisición de Included por parte de Phenom subraya la prima sobre los motores de análisis de personas capaces de reconciliar datos de recursos humanos dispares.

La profundidad tecnológica es el nuevo campo de batalla. Los proveedores que compiten por incorporar inteligencia artificial agéntica, grafos de habilidades y paneles de explicabilidad se diferencian cada vez más por la preparación para SOC 2 y el RGPD, las sincronizaciones nocturnas de HRIS y las integraciones nativas con Slack y Teams. Los especialistas ganan en velocidad, con lanzamientos de cuatro a ocho semanas, mientras que las suites destacan la simplicidad de una plataforma única. Las extensiones específicas de la industria, especialmente para la salud y el comercio minorista, ofrecen una oportunidad de campo abierto donde muchas suites de propósito general aún carecen de especialización sectorial.

La innovación en precios también está cambiando la dinámica de poder. Workday Flex Credits y las licencias de inteligencia artificial basadas en el consumo reducen los temores de dependencia del proveedor, mientras que las soluciones puntuales ofrecen paquetes modulares a precios accesibles para las pequeñas y medianas empresas. Los proveedores que dependen de plantillas de evaluación anual enfrentan presión sobre los márgenes a medida que los compradores equiparan la falta de herramientas de retroalimentación continua con un riesgo estratégico, acelerando la rotación hacia alternativas nativas de inteligencia artificial.

Líderes de la Industria de Plataformas de Gestión del Desempeño Continuo

-

SAP SE

-

Oracle Corporation

-

Workday Inc.

-

UKG Inc.

-

ADP, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Betterworks presentó Inteligencia de Talento impulsada por inteligencia artificial que convierte los datos de desempeño continuo en información de la fuerza laboral en tiempo real.

- Abril de 2026: SAP lanzó SuccessFactors 1S 2026, añadiendo Agentes de Creación de Objetivos y Progreso de Objetivos en toda la suite.

- Enero de 2026: Phenom adquirió Included para incorporar análisis agénticos que reconcilian datos de recursos humanos inconsistentes.

- Noviembre de 2025: Thoma Bravo cerró su adquisición de Dayforce por USD 12.300 millones para acelerar el liderazgo en inteligencia artificial.

Alcance del Informe Global del Mercado de Plataformas de Gestión del Desempeño Continuo

Las soluciones de software en el Mercado de Plataformas de Gestión del Desempeño Continuo facilitan el seguimiento del desempeño en tiempo real entre gerentes y empleados. Estas plataformas permiten la retroalimentación continua, revisiones estructuradas, alineación de objetivos y entrenamiento. Al ofrecer información basada en datos, las plataformas de gestión del desempeño continuo (CPM) van más allá de los ciclos de evaluacin anual tradicionales. El mercado abarca tanto herramientas CPM independientes como módulos CPM integrados en suites más amplias de Gestión del Capital Humano (HCM).

El Informe del Mercado de Plataformas de Gestión del Desempeño Continuo está Segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube y Local), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas [PyMEs]), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Salud y Ciencias de la Vida, Comercio Minorista y Bienes de Consumo, Manufactura, Gobierno y Sector Público, Educación y Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software | Software de Retroalimentación Continua |

| Software de Flujo de Trabajo de Evaluación del Desempeño | |

| Software de Seguimiento del Desarrollo de Talento y Habilidades | |

| Módulos de Gestión de Integración y API | |

| Otro Software | |

| Servicios | Servicios de Implementación e Integración |

| Servicios de Soporte y Mantenimiento |

| Basado en la Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Manufactura |

| Gobierno y Sector Público |

| Educación |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Software | Software de Retroalimentación Continua |

| Software de Flujo de Trabajo de Evaluación del Desempeño | ||

| Software de Seguimiento del Desarrollo de Talento y Habilidades | ||

| Módulos de Gestión de Integración y API | ||

| Otro Software | ||

| Servicios | Servicios de Implementación e Integración | |

| Servicios de Soporte y Mantenimiento | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (PyMEs) | ||

| Por Industria de Usuario Final | TI y Telecomunicaciones | |

| BFSI | ||

| Salud y Ciencias de la Vida | ||

| Comercio Minorista y Bienes de Consumo | ||

| Manufactura | ||

| Gobierno y Sector Público | ||

| Educación | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de plataformas de gestión del desempeño continuo y qué tan rápido está creciendo?

El mercado se sitúa en USD 3,24 mil millones en 2026 y se proyecta que alcance USD 5,47 mil millones en 2031 a una CAGR del 11,03%, según Mordor Intelligence.

¿Qué modelo de implementación se está expandiendo más rápidamente en las plataformas de desempeño?

Las implementaciones basadas en la nube están creciendo a una CAGR del 13,01% porque las organizaciones valoran las actualizaciones más rápidas, las licencias elásticas de inteligencia artificial y el menor gasto de capital, señala Mordor Intelligence.

¿Por qué los ingresos por servicios están creciendo más rápido que el software en este espacio?

Las empresas necesitan experiencia en integración, gestión del cambio y cumplimiento para incorporar inteligencia artificial agéntica y configurar sincronizaciones nocturnas de HRIS, lo que impulsa una CAGR del 12,21% para los servicios.

¿Qué industria de usuario final verá el mayor crecimiento hasta 2031?

La salud y las ciencias de la vida lideran con una CAGR del 11,54% a medida que los sistemas de salud enfrentan escasez de médicos y adoptan la alineación de objetivos orientada a la productividad.

¿Cómo afecta la regulación de privacidad de datos a la adopción de plataformas en Europa?

El RGPD y la próxima Ley de Inteligencia Artificial de la Unión Europea añaden obligaciones de transparencia, auditoría y retención, alargando los ciclos de adquisición y favoreciendo a los proveedores con herramientas de cumplimiento maduras.

Última actualización de la página el: