Marktgröße und Marktanteil für Leistungstestwerkzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

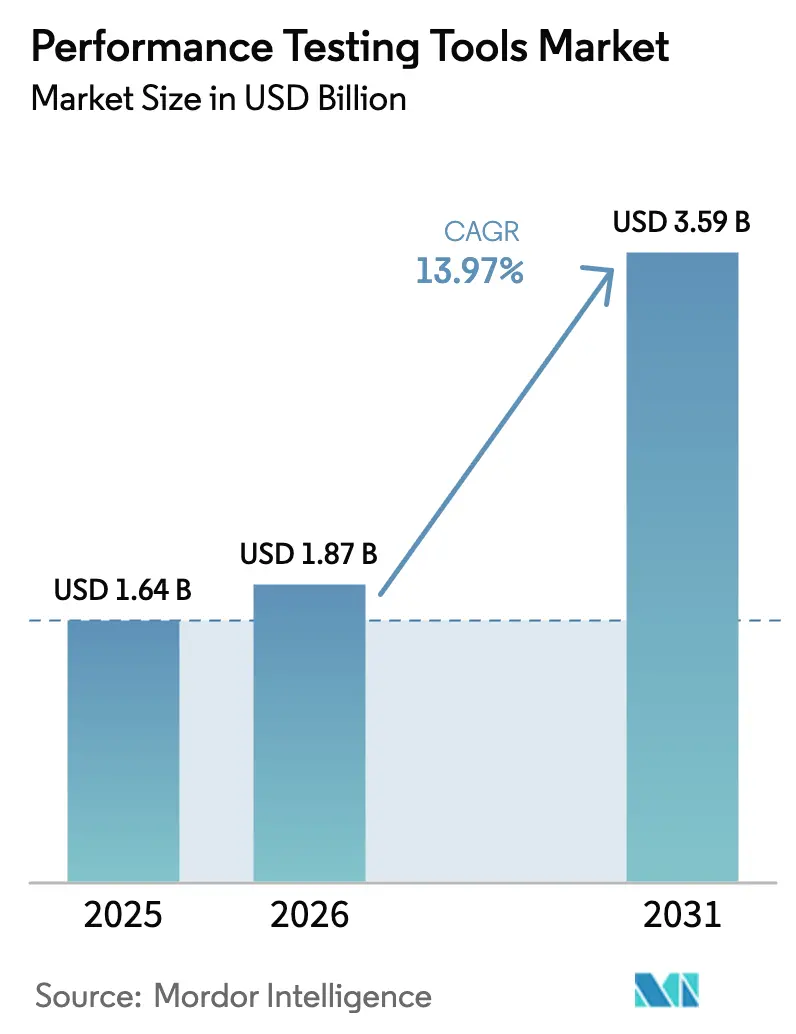

| Marktgröße (2026) | 1.87 Milliarden US-Dollar |

| Marktgröße (2031) | 3.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.97% CAGR |

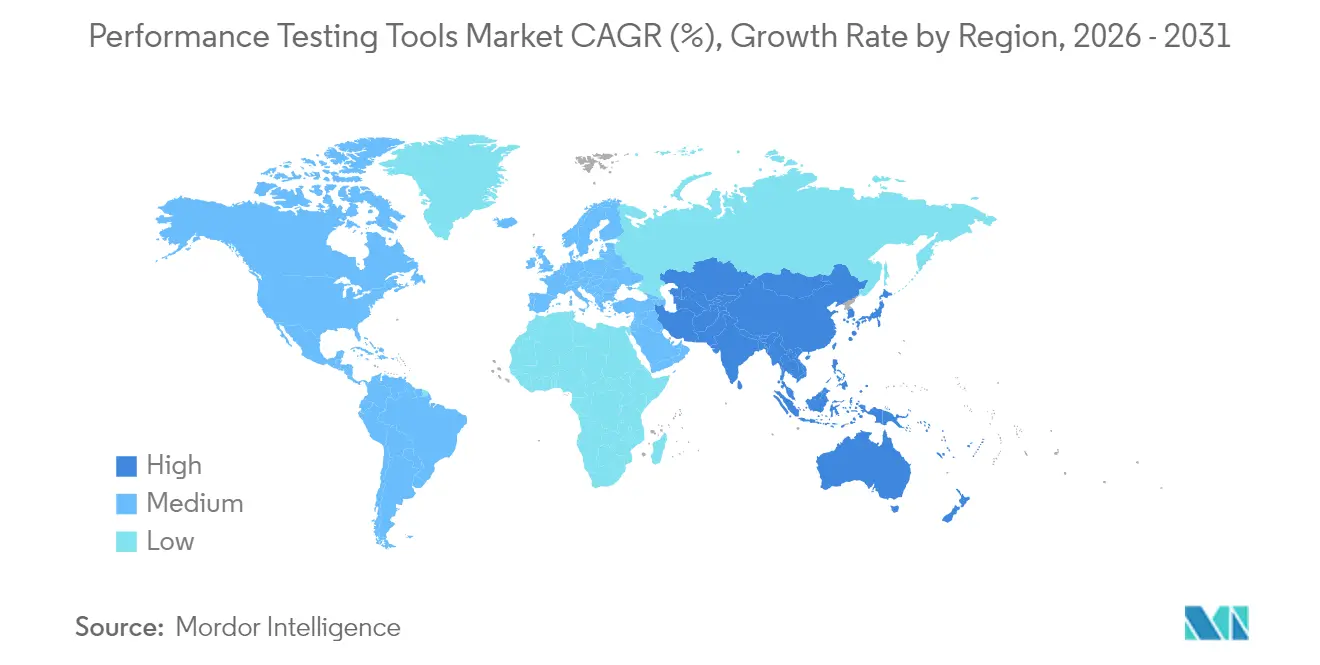

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

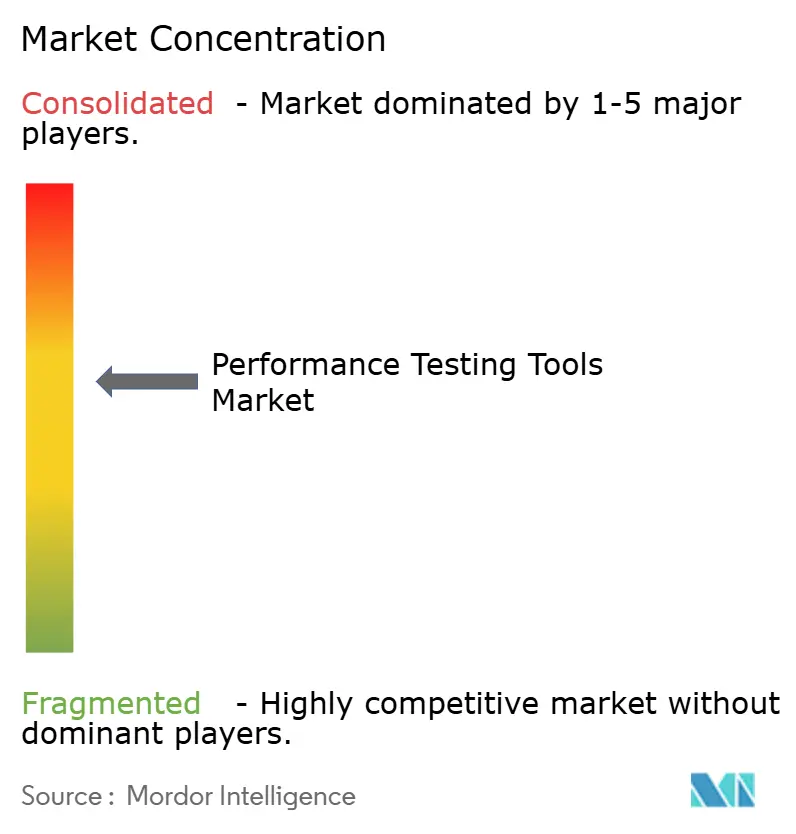

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Leistungstestwerkzeuge von Mordor Intelligence

Die Marktgröße für Leistungstestwerkzeuge wird im Jahr 2026 auf USD 1,87 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,64 Milliarden, mit Prognosen für 2031 von USD 3,59 Milliarden, was einem Wachstum von 13,97 % CAGR über den Zeitraum 2026–2031 entspricht. Die rasche Ablösung reaktiver Qualitätssicherung durch proaktives Resilienz-Engineering beschleunigt die Ausgaben, da Cloud-native Architekturen, die Ausbreitung von Microservices und Edge-Workloads die Fehleroberflächen vergrößern. Observability-Anbieter integrieren synthetische Lastgenerierung in Produktionstelemetrie, was reine Anbieter dazu zwingt, sich durch KI-gesteuerte autonome Orchestrierung und CI/CD-Integration zu differenzieren. Die Beschaffungsverantwortung verlagert sich von isolierten Qualitätssicherungsteams hin zu DevOps-, SRE- und Plattform-Engineering-Gruppen, was die Einkaufszentren erweitert und die durchschnittlichen Auftragswerte erhöht. Compliance-Vorgaben, Datensouveränitätsregeln und Netzwerklatenzbeschränkungen drängen stark regulierte Unternehmen zu hybriden Bereitstellungsmodellen, auch wenn Cloud-basierte Dienste bei Neuinstallationen dominieren.

Wichtigste Erkenntnisse des Berichts

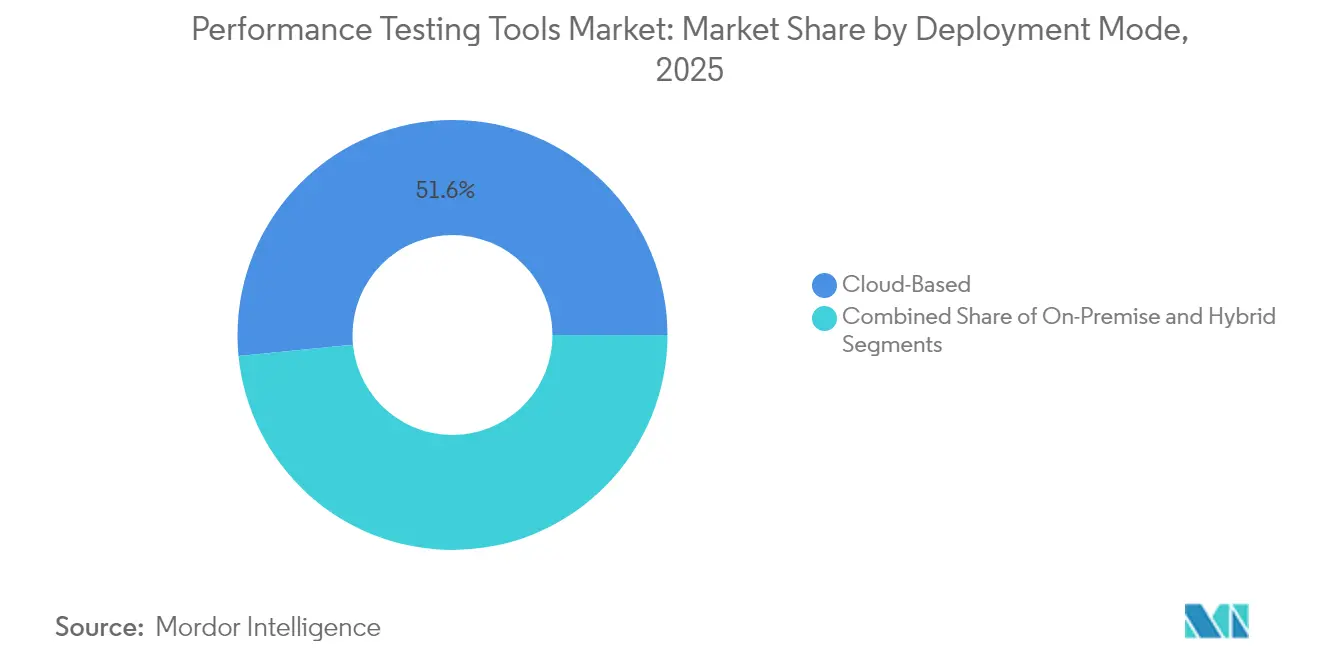

- Nach Bereitstellungsmodus erfassten Cloud-basierte Lösungen im Jahr 2025 einen Marktanteil von 51,55 % am Markt für Leistungstestwerkzeuge, während hybride Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 15,68 % wachsen werden.

- Nach Testtyp führte Lasttesten mit einem Anteil von 37,10 % an der Marktgröße für Leistungstestwerkzeuge im Jahr 2025, während Skalierbarkeitstests die schnellste CAGR von 16,65 % von 2026 bis 2031 verzeichnen werden.

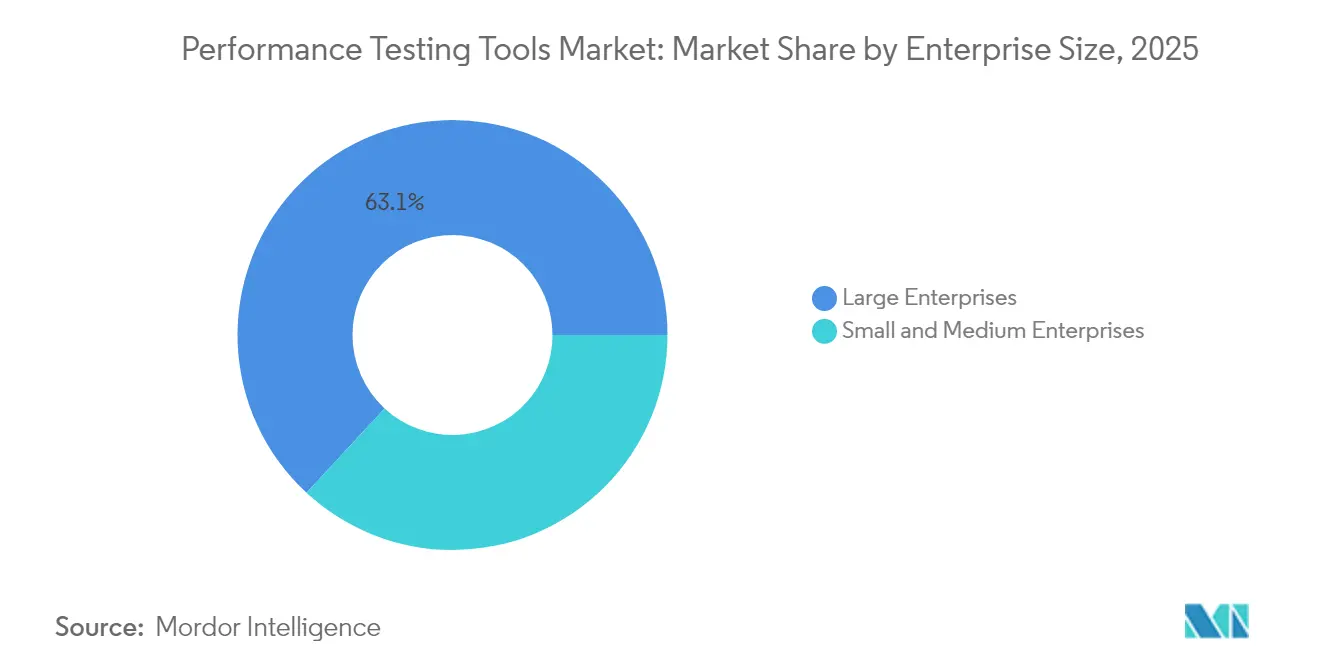

- Nach Unternehmensgröße erwirtschafteten Großunternehmen im Jahr 2025 63,12 % des Umsatzes im Markt für Leistungstestwerkzeuge, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 15,35 % wachsen werden.

- Nach Branchenvertikale entfielen auf IT und Telekommunikation im Jahr 2025 29,40 % des Marktanteils für Leistungstestwerkzeuge; das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 17,05 % wachsen.

- Nach Werkzeuglizenzierung repräsentierten kommerzielle Produkte im Jahr 2025 58,10 % der Marktgröße für Leistungstestwerkzeuge, während Open-Source-Werkzeuge im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 14,85 % wachsen werden.

- Nach Geografie dominierte Nordamerika den Markt für Leistungstestwerkzeuge mit einem Anteil von 35,82 % im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR von 15,92 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Leistungstestwerkzeuge

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung Cloud-nativer Anwendungen | +3.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von DevOps und CI/CD-Pipelines | +2.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Komplexität von Microservices | +2.5% | Global, insbesondere in Technologiezentren in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Shift-Left-Testvorschriften | +1.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Edge-Computing-Workloads in 5G-Projekten | +2.1% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Nordamerika | Langfristig (≥ 4 Jahre) |

| Entstehung KI-gesteuerter autonomer Tests | +2.7% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung Cloud-nativer Anwendungen

Containerisierte Workloads führen zu kurzlebiger Infrastruktur, die Legacy-Werkzeuge nur schwer profilieren können, was Unternehmen zu Plattformen treibt, die Dienste automatisch erkennen und Leistungseinbußen bestimmten Pods zuordnen. Die Kubernetes-Einführung erreichte 2024 unter den Umfrageteilnehmern der Cloud Native Computing Foundation 96 %, was den Mainstream-Bedarf an kontinuierlicher Leistungsvalidierung verdeutlicht, die in Pipelines eingebettet ist und nicht in isolierten Vorveröffentlichungsphasen stattfindet.[1]Cloud Native Computing Foundation, "CNCF-Jahresumfrage 2024," cncf.io Zu den Reaktionen der Anbieter gehört die Integration von AppDynamics mit Splunk durch Cisco, um verteiltes Tracing und synthetische Lastgenerierung über hybride Umgebungen hinweg zusammenzuführen. Standards wie ISO/IEC 25010 werden weiterentwickelt, um die Resilienz von Microservices zu adressieren, was Käufer dazu zwingt, neben dem Spitzendurchsatz auch auf graceful Degradation zu testen.

Zunehmende Einführung von DevOps und CI/CD-Pipelines

Kontinuierliche Integration verkürzt Release-Zyklen von vierteljährlich auf täglich und übt beispiellosen Zeitdruck auf Leistungstests aus. CircleCI berichtete, dass Teams mit ausgereifter CI 208-mal häufiger deployen als ihre Mitbewerber, wobei 63 % Leistungstests weiterhin als primären Engpass nennen.[2]CircleCI, "State of Software Delivery Report 2024," circleci.com Leichtgewichtige Agenten, die innerhalb von Kubernetes-Clustern ausgeführt werden, liefern nun innerhalb von Minuten Bestehen-Fehlschlagen-Schranken gegenüber Service-Level-Zielen und ermöglichen eine Validierung auf Pull-Request-Ebene. Atlassian stellte fest, dass 78 % der leistungsstarken DevOps-Teams Leistungsprüfungen vor dem Merge einbetten und Tests vollständig in Entwickler-Workflows verlagern. GitOps beschleunigt die Einführung durch versionskontrollierte, deklarative Testszenarien zusätzlich.

Zunehmende Komplexität von Microservices-Architekturen

Eine typische Unternehmensanwendung umfasst 50–200 Dienste, von denen jeder eine potenzielle Fehlerdomäne darstellt. SRE-Teams müssen Latenzbudgets zwischen Diensten, Auswirkungen von Datenbank-Sharding und das Verhalten von Circuit Breakern validieren, wodurch die Testmatrizen exponentiell wachsen. Einheitliche Plattformen, die Last-, Spike-, Skalierbarkeits-, Ausdauer- und Volumenszenarien aus einer einzigen Definition heraus ausführen, gewinnen an Beliebtheit, da sie die Werkzeugvielfalt reduzieren. Die Ergebnisse des Geschäftsjahres 2024 von Dynatrace hoben die Kundenakzeptanz von KI-generierten Testskripten hervor, die aus dem Produktionsverkehr abgeleitet werden, was die Erstellung von Szenarien verkürzt und Tests am realen Nutzerverhalten ausrichtet.

Anstieg von Edge-Computing-Workloads in Telekommunikations-5G-Projekten

Anwendungsfälle mit geringer Latenz, wie autonome Fahrzeuge, erfordern Reaktionszeiten im einstelligen Millisekundenbereich und zwingen Werkzeuge dazu, geografisch verteilte Nutzer zu simulieren und Network Slicing zu validieren. Die GSMA verzeichnete 2024 1,9 Milliarden 5G-Verbindungen, was Telekommunikationsinvestitionen in Multi-Access Edge Computing untermauert. Ericsson prognostiziert, dass Edge-Workloads bis 2030 30 % des Betreiberumsatzes ausmachen werden. Testanbieter müssen sich mit NFV-Orchestratoren integrieren und die Variabilität von Funkressourcen berücksichtigen, Fähigkeiten, die in vielen webzentrierten Suiten fehlen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Qualifikationslücke im Talentpool für Performance Engineering | -1.8% | Global, ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Budgetbeschränkungen bei kleinen und mittleren Unternehmen | -1.3% | Global, konzentriert in Südamerika, Afrika und Südasien | Kurzfristig (≤ 2 Jahre) |

| Inkonsistente Netzwerkbedingungen in Entwicklungsregionen | -0.9% | Afrika, Südasien, Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Datensouveränitäts- und Compliance-Beschränkungen bei Cloud-Werkzeugen | -1.5% | Europa, China, Indien, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Qualifikationslücke im Talentpool für Performance Engineering

Nur 23 % der Qualitätssicherungsteams verfügen über Kubernetes-Tuning-Expertise, während 67 % der Unternehmen Schwierigkeiten bei der Einstellung von Ingenieuren melden, die Entwicklung und Betrieb verbinden.[3]IEEE, "Software Engineering Workforce Survey 2024," ieee.org Gehaltsaufschläge von 40–60 % für qualifizierte SRE-Rollen schließen viele kleine und mittlere Unternehmen vom Talentmarkt aus. Anbieter fügen Low-Code-Oberflächen und KI-gesteuerte Szenariogenerierung hinzu, doch komplexe Edge- oder Service-Mesh-Umgebungen erfordern nach wie vor tiefes architektonisches Verständnis.

Datensouveränitäts- und Compliance-Beschränkungen bei Cloud-Werkzeugen

Die DSGVO, Chinas PIPL und Indiens Entwurf des Datenschutzgesetzes decken zusammen mehr als 3 Milliarden Menschen ab und schränken SaaS-Plattformen ein, die Telemetrie über Grenzen hinweg übertragen. EU-Bankauslagerungsregeln schreiben regionales Hosting für Testdaten vor. Aktualisierungen der kontinuierlichen Überwachung durch FedRAMP verpflichten US-amerikanische Cloud-Anbieter, ihre Leistung unter Spitzenlast zu validieren, was die Nachfrage nach hybrider Bereitstellung bei Workloads des öffentlichen Sektors verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Hybrid gewinnt an Bedeutung, da die Compliance-Komplexität zunimmt

Hybride Architekturen erreichten bis 2031 eine CAGR von 15,68 %, was die Bemühungen der Unternehmen widerspiegelt, Souveränitätsregeln mit Cloud-Elastizität in Einklang zu bringen. Cloud-basierte Optionen hielten im Jahr 2025 einen Marktanteil von 51,55 % im Markt für Leistungstestwerkzeuge, hauptsächlich aufgrund von verbrauchsbasierter Preisgestaltung, die den Overhead für On-Premise-Infrastruktur eliminiert. Regulierungsbehörden in der EU und in Indien verlangen zunehmend lokalisierte Datenspeicherung, was Finanzdienstleistungs- und Gesundheitsunternehmen dazu veranlasst, Steuerungsebenen vor Ort zu behalten und gleichzeitig die Spitzenlastgenerierung in öffentliche Clouds auszulagern. Die Integration der Splunk-Telemetrie durch Cisco über hybride Umgebungen hinweg veranschaulicht die Plattformkonvergenz, die von regulierten Käufern gefordert wird.

Die Hybrid-Einführung wird durch geografisch verteilte Nutzerbasen verstärkt, die On-Premise-Labore wirtschaftlich nicht emulieren können. Von Akamai und Hyperscalern bereitgestellte Edge-Knoten bieten On-Demand-Testverkehr von Tausenden von Standorten und spiegeln Produktionslatenzmuster wider. Werkzeuge, die Authentifizierung, Richtlinien und Datensynchronisierung über gemischte Umgebungen hinweg orchestrieren, reduzieren den Betriebsaufwand und positionieren einheitliche Steuerungsebenen als entscheidende Differenzierungsmerkmale. Infolgedessen werden hybride Modelle bis 2031 voraussichtlich den Abstand zu Cloud-Bereitstellungen im Markt für Leistungstestwerkzeuge verringern.

Nach Testtyp: Skalierbarkeitstests steigen inmitten der Kubernetes-Einführung

Lasttesten blieb mit einem Anteil von 37,10 % im Jahr 2025 der Umsatzeckpfeiler; Skalierbarkeitstests beschleunigen sich jedoch mit einer CAGR von 16,65 %, da Unternehmen bestrebt sind, Autoscaling-Richtlinien mit FinOps-Kostenoptimierungszielen in Einklang zu bringen. Die Marktgröße für Leistungstestwerkzeuge im Bereich Skalierbarkeitstests wird voraussichtlich erheblich wachsen, parallel zur zunehmenden Einführung containerisierter Workloads. Umfragen der Cloud Native Computing Foundation zeigen, dass 73 % der Kubernetes-Nutzer Schwierigkeiten haben, Durchsatzgewinne durch das Hinzufügen von Replikaten vorherzusagen, was die Nachfrage nach Ressourcen-Profilierungswerkzeugen ankurbelt. Die Veröffentlichung des JavaScript-SDK von Gatling ermöglicht es Node.js-Entwicklern, anspruchsvolle Tests in CI-Pipelines einzubetten.

Stress-, Spike- und Ausdauertests bleiben für Einzelhandels- und Medien-Streaming-Ereignisse unverzichtbar, bei denen der Datenverkehr das 10- bis 50-fache des Basiswerts übersteigt. Volumenszenarien mit Fokus auf Datenbank-I/O erleben aufgrund des Aufkommens von Multi-Terabyte-Datensätzen für generative KI eine Renaissance. Anbieter, die verschiedene Szenarien unter einer einzigen deklarativen Syntax bündeln, minimieren Lernkurven, ein entscheidender Faktor für Teams, die eine Plattform über Entwicklung und Betrieb hinweg standardisieren.

Nach Unternehmensgröße: Open Source und verbrauchsbasierte Preisgestaltung erschließen die Einführung bei kleinen und mittleren Unternehmen

Große Unternehmen erwirtschafteten 63,12 % des Umsatzes im Jahr 2025, unterstützt durch dedizierte Engineering-Teams und mehrjährige Lizenzen, doch kleine und mittlere Unternehmen wachsen mit einer CAGR von 15,35 %, da Open-Source-Stacks die Einstiegshürden senken. Das Pay-as-you-go-Modell von Grafana K6 passt sich sporadischen Testbedürfnissen an und ermöglicht es kleineren Unternehmen, nur dann zu investieren, wenn Releases bevorstehen. Die US-amerikanische Small Business Administration berichtete, dass 62 % der kleinen und mittleren Unternehmen umsatzbeeinträchtigende Ausfälle erlitten, die auf unzureichende Leistungsvalidierung zurückzuführen sind, was Tests von optional zu unverzichtbar macht. Anbieter, die KI-generierte Testskripte und Vorlagenbibliotheken einbetten, erschließen das Wachstum bei kleinen und mittleren Unternehmen, indem sie Qualifikationsmängel umgehen.

Große Unternehmen werden den Markt für Leistungstestwerkzeuge weiterhin dominieren, da sie verteilte globale Anwendungen unter strengen SLAs validieren müssen. Der proportionale Umsatzbeitrag kleiner und mittlerer Unternehmen wird jedoch steigen, angetrieben durch die entwicklergesteuerte Einführung von Open-Source-Werkzeugen in Cloud-nativen Workflows.

Nach Branchenvertikale: Transformation im Gesundheitswesen treibt die schnellste Expansion

IT und Telekommunikation behielten im Jahr 2025 einen Anteil von 29,40 %, was auf eine frühe DevOps-Reife zurückzuführen ist, während das Gesundheitswesen die schnellste CAGR von 17,05 % liefern soll. Aktualisierte HIPAA-Leitlinien klassifizieren die Leistungsvalidierung als Compliance-Notwendigkeit für Telemedizin- und elektronische Patientenaktenplattformen. Unvorhersehbare Verkehrsspitzen während öffentlicher Gesundheitsereignisse verstärken den Bedarf an kontinuierlichem Leistungsmonitoring und regelmäßigen Stresstests.

Finanzdienstleistungen bleiben eine hochwertige Branchenvertikale, da die operativen Resilienzleitlinien der Federal Reserve eine nachweisbare Systemausdauer vorschreiben. Einzelhandel, E-Commerce und Medien verzeichnen saisonale Spitzen, die eine skalierbare Infrastrukturvalidierung erfordern. Digitalisierungsprogramme der Regierung in den Vereinigten Staaten, dem Vereinigten Königreich und Indien treiben die Nachfrage des öffentlichen Sektors nach Leistungstestwerkzeugen an.

Nach Werkzeuglizenzierung: Open-Source-Dynamik stellt kommerzielle Marktführer vor Herausforderungen

Kommerzielle Suiten machten im Jahr 2025 58,10 % des Umsatzes aus; Open-Source-Optionen wachsen jedoch mit einer CAGR von 14,85 %, da Unternehmen eine Abhängigkeit von einzelnen Anbietern vermeiden wollen. Apache JMeter verzeichnete im Jahr 2024 mehr als 10 Millionen Downloads.

K6, jetzt unter Grafana Labs, entwickelt sich aufgrund seines leichtgewichtigen Footprints und der integrierten Unterstützung für moderne Protokolle zum De-facto-Standard für JavaScript-, Go- und Rust-Ökosysteme. Kommerzielle Anbieter stellen Kernmaschinen als Open Source bereit, behalten jedoch erweiterte Analysen, verteilte Orchestrierung und Enterprise-Support-Stufen zahlenden Abonnenten vor. Das Anlegervertrauen zeigt sich in GTCRs Investition von USD 1,33 Milliarden in Tricentis, die KI-gesteuerte einheitliche Tests vorantreiben wird.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 mit einem Marktanteil von 35,82 % den Markt für Leistungstestwerkzeuge, gestützt durch die Präsenz von Hyperscalern, eine robuste Cloud-Einführung und ausgereifte SRE-Praktiken. Die aktualisierten Anforderungen zur kontinuierlichen Überwachung durch FedRAMP halten die US-amerikanische Bundesbehördennachfrage aufrecht, während Kanadas provinzielle Datenschutzgesetze das Interesse an hybriden Bereitstellungen fördern. Mexikos Nearshoring-Boom trägt zur wachsenden IoT-Anwendungslast bei und erweitert damit den Testfußabdruck der Region. Das Wachstum verlangsamt sich, da Unternehmen Budgets von Erstkäufen auf Plattformkonsolidierung und -optimierung verlagern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 15,92 % bis 2031. Indiens Cloud-Dienstleistungsmarkt wuchs im Jahr 2024 um 32 % im Jahresvergleich, angetrieben durch groß angelegte Regierungsplattformen wie Aadhaar, die eine Spitzenlastvalidierung erfordern. [4]Ministerium für Elektronik und Informationstechnologie, "Bericht zum indischen Cloud-Dienstleistungsmarkt 2024," meity.gov.in. Chinas Initiative „Digitales China” stärkt inländische Testanbieter, die Cybersicherheitsbeschränkungen für ausländische Software einhalten. Japan und Südkorea treiben den Ausbau von 5G und Edge voran, während Australiens Gesetzgebung zur kritischen Infrastruktur Resilienztests in Versorgungsunternehmen und Telekommunikation vorschreibt. Qualifikationsmangel und inkonsistente Konnektivität in sich entwickelnden Teilregionen dämpfen die Einführung, bremsen den Schwung jedoch nicht.

Europa zeigt ein stetiges, aber langsameres Wachstum, das durch DSGVO- und Datensouveränitätsverpflichtungen eingeschränkt wird, die die Werkzeugauswahl fragmentieren. Die Auslagerungsleitlinien der Europäischen Bankenaufsichtsbehörde zwingen Banken dazu, die Cloud-Leistung innerhalb der EU-Grenzen zu validieren, was hybride und On-Premise-Bereitstellungen fördert. Deutschlands Einführung von Industrie 4.0 und die regulatorische Divergenz des Vereinigten Königreichs nach dem Brexit halten die Nachfrage in den Sektoren Fertigung und Finanzdienstleistungen aufrecht. Der Nahe Osten beschleunigt seine Investitionen in souveräne Clouds in Saudi-Arabien und den Vereinigten Arabischen Emiraten, während Afrikas aufkeimende Einführung von Fintech-Anwendungen angeführt wird, die Resilienz unter variablen Netzwerkbedingungen erfordern.

Wettbewerbslandschaft

Der Markt für Leistungstestwerkzeuge ist mäßig fragmentiert. Observability-Marktführer wie Dynatrace, New Relic und Splunk betten synthetische Lastgenerierung in einheitliche Telemetrie-Stacks ein und rahmen Tests als Erweiterung der Laufzeit-Observability statt als diskrete Vorproduktionsaufgabe neu. Ciscos USD 28 Milliarden schwere Splunk-Übernahme und Keysights USD 1,46 Milliarden schwere Spirent-Übernahme veranschaulichen die Plattformkonsolidierung mit dem Ziel einer End-to-End-Abdeckung von der Netzwerk- bis zur Anwendungsschicht. Spezialisierte Anbieter wie Tricentis, SmartBear und BlazeMeter verteidigen ihre Nischen mit KI-gestützter Testgenerierung, Low-Code-Authoring und tiefen CI/CD-Hooks, stehen jedoch unter Margendruck durch die Kommoditisierung von Open-Source-Lösungen.

Die Entwickler-Mindshare verlagert sich hin zu Kubernetes-nativen Lösungen, die innerhalb von Anwendungsclustern ausgeführt werden und den Bedarf an separater Testinfrastruktur eliminieren. Die leichtgewichtigen Agenten und das moderne Scripting von K6 verdeutlichen diesen Wandel, während CloudBolts Kauf von StormForge das autonome Ressourcen-Tuning in das Hybrid-Cloud-Management ausweitet. Chancen bestehen weiterhin bei der Edge-Validierung, dem GPU-beschleunigten KI-Workload-Testing und datensouveränitätskonformen Funktionen. Anbieter, die für OpenTelemetry-Kompatibilität und GitOps-Workflows optimieren, sind am besten positioniert, um inkrementelle Ausgaben zu erfassen.

Marktführer in der Branche der Leistungstestwerkzeuge

Micro Focus International plc

IBM Corporation

Broadcom Inc.

Tricentis GmbH

Akamai Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: CloudBolt Software übernahm StormForge und integrierte autonomes Kubernetes-Ressourcen-Tuning in seine Hybrid-Cloud-Suite.

- Dezember 2024: SmartBear übernahm QMetry, um die KI-gesteuerte Testfall-Priorisierung zu verbessern und seine Präsenz im asiatisch-pazifischen Raum auszubauen.

- November 2024: GTCR investierte USD 1,33 Milliarden in Tricentis bei einer Bewertung von USD 4,5 Milliarden.

- November 2024: Cisco integrierte AppDynamics mit Splunk, um Anwendungs-Tracing und Log-Analysen zu vereinheitlichen.

- November 2024: IBM kooperierte mit AMD, um MI300X-Beschleuniger auf IBM Cloud für KI-Workload-Tests bereitzustellen.

Berichtsumfang des globalen Marktes für Leistungstestwerkzeuge

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Lasttesten |

| Stresstesten |

| Spike-Testen |

| Ausdauertesten |

| Volumentesten |

| Skalierbarkeitstesten |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Medien und Unterhaltung |

| Regierung |

| Sonstige Branchenvertikalen |

| Open-Source-Werkzeuge |

| Kommerzielle / proprietäre Werkzeuge |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premise | |||

| Hybrid | |||

| Nach Testtyp | Lasttesten | ||

| Stresstesten | |||

| Spike-Testen | |||

| Ausdauertesten | |||

| Volumentesten | |||

| Skalierbarkeitstesten | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Branchenvertikale | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen | |||

| Einzelhandel und E-Commerce | |||

| Medien und Unterhaltung | |||

| Regierung | |||

| Sonstige Branchenvertikalen | |||

| Nach Werkzeuglizenzierung | Open-Source-Werkzeuge | ||

| Kommerzielle / proprietäre Werkzeuge | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Leistungstestwerkzeuge bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 USD 3,59 Milliarden erreicht und mit einer CAGR von 13,97 % wächst.

Welches Bereitstellungsmodell wird voraussichtlich am schnellsten wachsen?

Hybride Bereitstellungen sollen mit einer CAGR von 15,68 % wachsen, da Unternehmen Compliance mit Cloud-Skalierbarkeit in Einklang bringen.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endnutzersegment?

Aktualisierte HIPAA-Leitlinien behandeln die Leistungsvalidierung nun als Compliance-Anforderung und treiben eine prognostizierte CAGR von 17,05 % für Ausgaben im Gesundheitswesen an.

Wie beeinflussen Open-Source-Werkzeuge die Anbieterstrategien?

Die zunehmende Einführung von JMeter, Gatling und K6 veranlasst kommerzielle Anbieter, Kernmaschinen als Open Source bereitzustellen und Premium-Analysen sowie Support zu monetarisieren.

Welche regionale Markt weist die höchste Wachstumsrate auf?

Der asiatisch-pazifische Raum führt mit einer CAGR von 15,92 %, gestützt durch Indiens rasche Cloud-Einführung und Chinas Initiativen für einheimische Technologien.

Wie verändert KI die Praktiken des Leistungstestens?

KI-gesteuerte Werkzeuge generieren nun automatisch Testskripte aus dem Produktionsverkehr, sagen Regressionsrisiken voraus und optimieren das Ressourcen-Tuning, was den manuellen Aufwand und die Zykluszeiten erheblich reduziert.

Seite zuletzt aktualisiert am: