Enterprise-Performance-Management-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

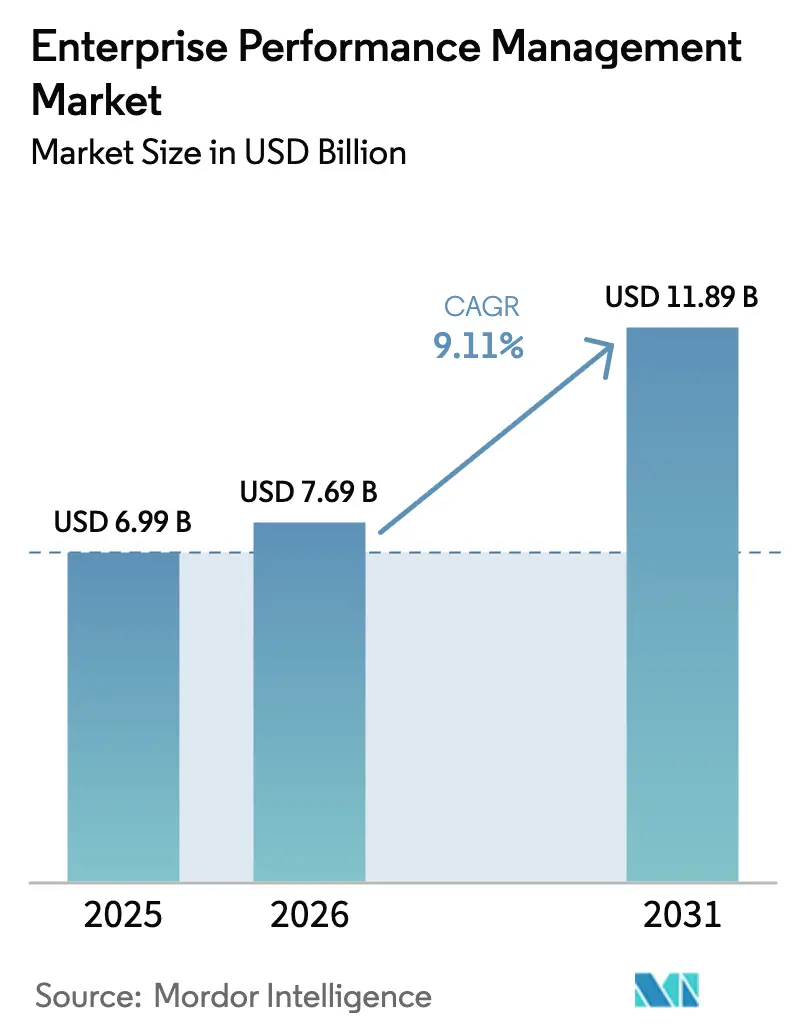

| Marktgröße (2026) | 7.69 Milliarden US-Dollar |

| Marktgröße (2031) | 11.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Enterprise-Performance-Management-Marktanalyse von Mordor Intelligence

Die Größe des Enterprise-Performance-Management-Marktes wird voraussichtlich von 6,99 Milliarden USD im Jahr 2025 und 7,69 Milliarden USD im Jahr 2026 auf 11,89 Milliarden USD bis 2031 anwachsen, was einer CAGR von 9,11 % zwischen 2026 und 2031 entspricht.

Kontinuierliche, KI-gestützte Szenariomodellierung verdrängt die klassische jährliche Budgetplanung und ermöglicht es Finanzteams, Quartalsvorhersagen innerhalb weniger Stunden neu zu kalibrieren. Verbindliche Offenlegungspflichten wie die Corporate Sustainability Reporting Directive der Europäischen Union integrieren nichtfinanzielle Daten – allen voran Kohlenstoffintensitätskennzahlen – in dieselben Planungsworkflows, die Cashflow-Prognosen steuern. Mittelständische Unternehmen in Nordamerika beschleunigen die Cloud-Migration, um Abschlusszyklen um bis zu 40 % zu verkürzen, während große Banken Klimarisiko-Stresstests direkt in EPM-Modelle integrieren, um aktualisierten regulatorischen Vorgaben zu entsprechen. Die Wettbewerbsdynamik begünstigt Anbieter, die generative KI und ESG-Funktionalität nativ einbetten können, und treibt den Markt in Richtung einheitlicher Datenmodelle, die den Abstimmungsaufwand eliminieren.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfielen 71,42 % des Umsatzes 2025 auf Lösungen, während Dienstleistungen bis 2031 mit einer CAGR von 9,89 % wachsen.

- Nach Bereitstellungsmodus entfielen 66,58 % der Basis 2025 auf Cloud-Installationen, und das Segment expandiert bis 2031 mit einer CAGR von 9,57 %.

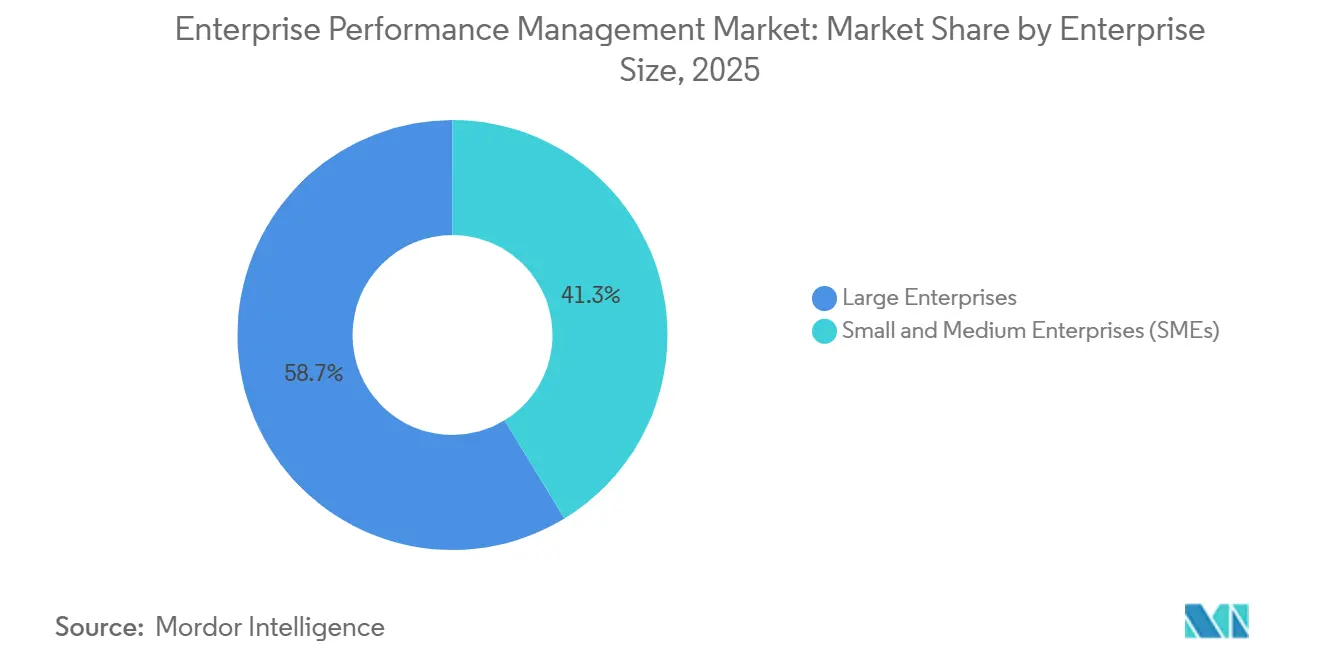

- Nach Unternehmensgröße hielten Großunternehmen 58,72 % der Ausgaben 2025, doch kleine und mittlere Unternehmen sollen mit einer CAGR von 10,01 % wachsen.

- Nach Endnutzerbranche hielten Banken, Finanzdienstleistungen und Versicherungen 24,29 % der Ausgaben 2025, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 10,34 % wachsen wird.

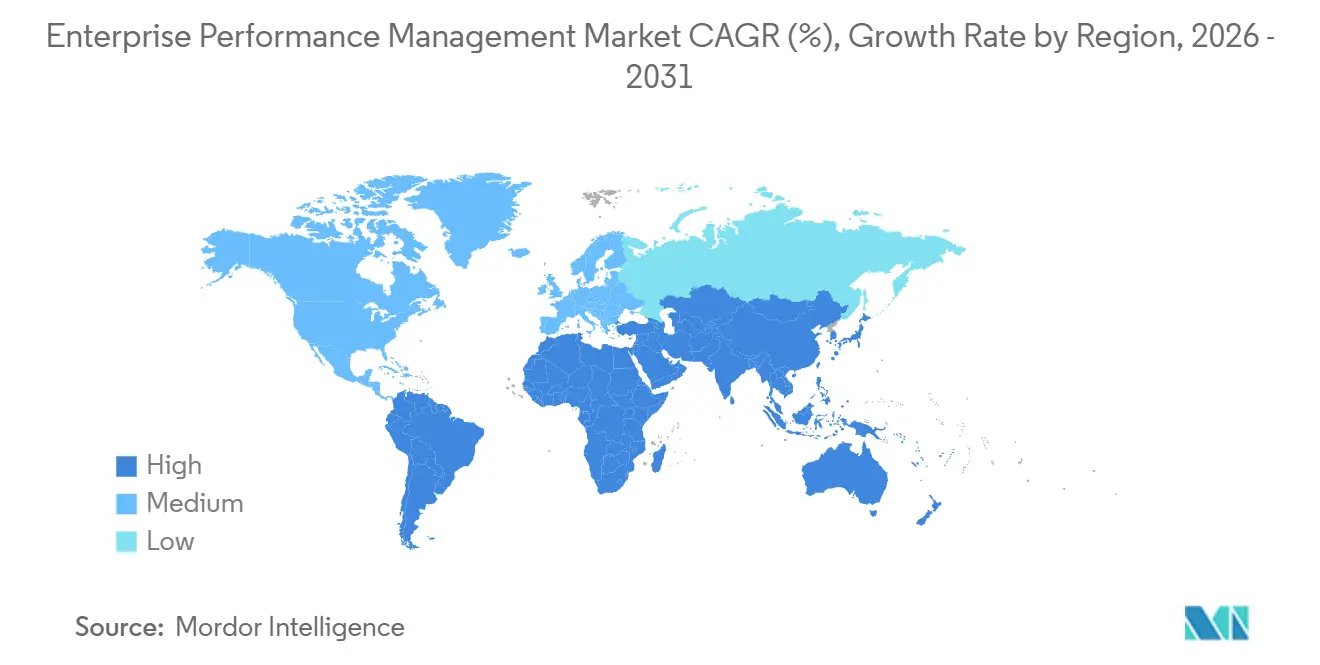

- Nach Geografie entfielen 41,37 % des Marktes 2025 auf Nordamerika, während der asiatisch-pazifische Raum 10,46 % des globalen Umsatzes ausmachte und die verbleibenden 48,17 % auf andere Regionen entfielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Enterprise-Performance-Management-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechsel zu Cloud-nativen EPM-Suiten für Echtzeit-FP&A im nordamerikanischen Mittelstand | +1.80% | Nordamerika, Ausstrahlungseffekte auf Europa und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von KI/ML für die Szenariomodellierung in europäischen multinationalen Unternehmen | +1.50% | Europa, Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Konvergenz von EPM mit ESG und integrierten Berichtspflichten in der EU | +1.30% | Europa, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Programme zur digitalen Finanztransformation, angetrieben durch den US-amerikanischen SOX-Modernisierungsakt | +1.00% | Nordamerika, multinationale Konzerne weltweit | Kurzfristig (≤ 2 Jahre) |

| Einführung von xP&A in globalen Einzelhandels-Lieferketten | +1.20% | Global, mit Schwerpunkt in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufstieg API-erster, modularer Finanzarchitekturen, die Plug-and-Play-EPM-Module ermöglichen | +1.40% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechsel zu Cloud-nativen EPM-Suiten für Echtzeit-FP&A im nordamerikanischen Mittelstand

Mittelständische Unternehmen ersetzen On-Premises-Konsolidierungstools durch Cloud-Suiten, die Echtzeit-Abweichungsanalysen und rollierende Prognosen liefern. Abonnementpreise eliminieren Vorabinvestitionen, während mobiler Zugriff Remote-Arbeitsmuster unterstützt. Oracle meldete ein Wachstum von 25 % im Jahresvergleich bei Fusion Cloud EPM-Buchungen für Unternehmen mit einem Jahresumsatz zwischen 500 Millionen und 2 Milliarden USD.[1]Oracle Corporation, „Q2 2025 Earnings Call Transcript”, ORACLE.COM Workday stellte fest, dass die Anzahl der Adaptive Planning-Kunden Anfang 2025 6.500 überstieg, ein Anstieg von 30 % gegenüber 2024, und führte die Expansion auf eingebettete Anomalieerkennungsmodelle zurück.[2]Workday, „Adaptive Planning Customer Growth Press Release”, WORKDAY.COM Natürlichsprachliche Abfrageschnittstellen erweitern die Nutzerakzeptanz über Finanzspezialisten hinaus.

Integration von KI und ML für die Szenariomodellierung in europäischen multinationalen Unternehmen

Europäische Hersteller und Pharmaunternehmen haben probabilistische Prognosen eingeführt, um Währungsschwankungen und Lieferkettenerschütterungen zu berücksichtigen. Anaplan gab bekannt, dass 40 % seiner europäischen Kunden die Predictive Insights-Engine innerhalb von 12 Monaten nach der Markteinführung eingeführt haben. IBM ergänzte Planning Analytics Ende 2024 um automatisierte Was-wäre-wenn-Generierung, die Tausende von Szenario-Permutationen in Minuten ermöglicht. Regulatorische Treiber verstärken die Nachfrage: Aktualisierte Stresstests der Europäischen Bankenaufsichtsbehörde erfordern Klimarisikosimulationen über Zeithorizonte von einem Jahrzehnt.

Konvergenz von EPM mit ESG und integrierten Berichtspflichten in der EU

Die Corporate Sustainability Reporting Directive verpflichtet rund 50.000 Unternehmen, Umwelt- und Sozialkennzahlen zusammen mit Finanzdaten zu veröffentlichen, was eine Angleichung zwischen Nachhaltigkeits- und Finanzdaten-Pipelines erzwingt.[3]Europäische Kommission, „Corporate Sustainability Reporting Directive Explained”, EUROPA.EU Wolters Kluwer hat ein ESG-Modul für CCH Tagetik eingeführt, das die manuelle Dateneingabe um 60 % reduziert, während OneStream 2025 die Kohlenstoffbuchhaltung in seine einheitliche Plattform integriert hat. Frühe Anwender berichten von 30 % kürzeren Prüfungsvorbereitungszyklen, da nichtfinanzielle Offenlegungen nun dieselbe Herkunft wie gesetzliche Ist-Werte teilen.

Einführung von xP&A in globalen Einzelhandels-Lieferketten

Einzelhändler verknüpfen Beschaffung, Lagerbestand und Promotionen innerhalb eines einzigen Planungsmodells, um volatile Nachfrage zu steuern. Board Internationals Intelligent Planning Platform half einem europäischen Lebensmittelhändler, Fehlbestände um 18 % zu reduzieren und gleichzeitig die Margen zu schützen. Workdays Roadmap für 2025 führte Personalplanungsmodule ein, die Filialarbeitsbudgets mit Besucherfrequenzprognosen verknüpfen und die Abstimmung zwischen Betrieb und Finanzen verbessern. McKinsey-Forschungen ergaben Verbesserungen von 20–30 % bei der saisonalen Prognosegenauigkeit, wenn Händler Point-of-Sale-Daten und Wetterinformationen integrierten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenqualitätssilos in dezentralisierten ERP-Landschaften großer asiatischer Konglomerate | -0.90% | Asiatisch-pazifischer Raum, insbesondere China, Indien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Mangel an FP&A-Fachkräften, der fortgeschrittene EPM-Einführungen in Europa einschränkt | -0.70% | Europa, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Wahrgenommene Sicherheitsrisiken, die die Cloud-Migration bei Finanzinstituten im Nahen Osten behindern | -0.50% | Naher Osten, insbesondere Vereinigte Arabische Emirate, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten für Multi-Modul-EPM-Suiten bei lateinamerikanischen KMU | -0.60% | Lateinamerika, insbesondere Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an FP&A-Fachkräften, der fortgeschrittene EPM-Einführungen in Europa einschränkt

CFOs haben Schwierigkeiten, Analysten zu rekrutieren, die treiberbasierte Modelle konfigurieren und Ergebnisse des maschinellen Lernens interpretieren können. Die Belegschaftsumfrage von PwC aus dem Jahr 2025 ergab, dass 58 % der europäischen Finanzverantwortlichen den Mangel an FP&A-Fachkräften als eines der drei größten Hindernisse nennen. Deloitte stellte fest, dass sich die durchschnittlichen Projektzeiträume auf neun Monate verlängert haben, gegenüber sechs Monaten in Nordamerika, was auf ausgedehnte Benutzerschulungen zurückzuführen ist. Berufsverbände haben Cloud-EPM-Zertifizierungen eingeführt, doch das Angebot bleibt unzureichend.

Wahrgenommene Sicherheitsrisiken, die die Cloud-Migration bei Finanzinstituten im Nahen Osten behindern

Banken in den Vereinigten Arabischen Emiraten und Saudi-Arabien zögern, Bilanzdaten in globale Clouds zu übertragen, da Datensouveränitätsregeln gelten. Das Datenschutzgesetz der Vereinigten Arabischen Emirate schreibt die lokale Speicherung von Einwohnerdaten vor, was Single-Tenant-Bereitstellungen erschwert. Saudi-arabische Richtlinien erfordern eine behördliche Genehmigung, bevor kritische Informationen ins Ausland übertragen werden. Oracle und SAP haben regionale Cloud-Regionen eröffnet, doch Premiumpreise und langwierige Prüfungen schmälern den unmittelbaren ROI. Analysten erwarten eine Annäherung an internationale Standards innerhalb von zwei bis drei Jahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, da die Implementierungskomplexität steigt

Lösungen machten 71,42 % des Umsatzes 2025 aus und bestätigen Software-Abonnements als primären Ausgabentreiber im Enterprise-Performance-Management-Markt. Dienstleistungen wachsen jedoch schneller mit einer CAGR von 9,89 %, da Multi-Modul-Bereitstellungen in den Bereichen Finanzen, Vertrieb und Lieferkette Change-Management-, Datenintegrations- und Schulungsexpertise erfordern, die den meisten Unternehmen intern fehlt. Beratungsunternehmen meldeten ein Personalwachstum von 35 % in EPM-Praxisbereichen, um dieser Nachfrage gerecht zu werden.

Der Dienstleistungsimpuls wird durch abonnementbasierte Managed-Angebote aufrechterhalten, die monatliche Abschlussunterstützung und Modelloptimierung bieten. Implementierungsprojekte dauern durchschnittlich sechs bis neun Monate, und Unternehmen weisen 40–50 % ihrer Budgets für Workshops zu, die operative und finanzielle Kennzahlen aufeinander abstimmen. Da generative KI-Copiloten zunehmen, werden Benutzerschulungspakete um Lehrpläne zur Prompt-Entwicklung erweitert, was den Dienstleistungsumsatz weiter steigert.

Nach Bereitstellungsmodus: Cloud-Dominanz vertieft sich

Cloud-Installationen machten 66,58 % der Basis 2025 aus und wachsen mit einer CAGR von 9,57 %, was einen entscheidenden Wandel im Enterprise-Performance-Management-Markt hin zur Abonnementbereitstellung unterstreicht. API-erste Architekturen ermöglichen es Finanzverantwortlichen, Best-of-Breed-Module auf bestehende ERP-Kerne aufzusetzen, ohne disruptive Ersetzungen vorzunehmen. On-Premises-Installationen bleiben im Verteidigungs- und bestimmten Finanzsektor mit strengen Datenlokalisierungspflichten bestehen.

Vierteljährliche Funktionsupdates auf Multi-Tenant-Clouds verringern den Innovationsrückstand und liefern KI-Prognosen und natürlichsprachliche Abfragetools ohne langwierige Upgrades. Hybride Bereitstellungen, die On-Premises-Transaktionsverarbeitung mit Cloud-Planung kombinieren, entstehen in Rechtsordnungen wie China, wo Residenzregeln weiterhin streng sind. Sovereign-Cloud-Angebote versprechen weiteren Schwung, indem sie lokale Compliance-Anforderungen erfüllen, ohne Elastizität zu opfern.

Nach Unternehmensgröße: KMU beschleunigen die Einführung

Großunternehmen beanspruchten 58,72 % der Ausgaben 2025 aufgrund komplexer Konsolidierungsanforderungen, doch KMU sollen mit einer CAGR von 10,01 % wachsen und die Gesamtdurchdringung im Enterprise-Performance-Management-Markt ausweiten. Low-Code-Plattformen mit Jahrespreisen zwischen 10.000 und 50.000 USD haben die Einstiegshürden für Finanzteams mit weniger als zehn Mitarbeitern gesenkt. Abonnementmodelle ermöglichen es kleineren Unternehmen, Module schrittweise hinzuzufügen, wie es die Skalierung erfordert.

Große Unternehmen behalten die absolute Ausgabenführerschaft aufgrund von Mehrwährungskonsolidierungen und integrierter ESG-Berichterstattung. Dennoch meldeten auf KMU ausgerichtete Anbieter wie Vena und Prophix zweistelliges Wachstum durch die Bereitstellung vorgefertigter Vorlagen und Low-Code-Konfigurationsassistenten. Private-Equity-Eigentümerschaft beschleunigt die Einführung, da Portfoliounternehmen die Berichterstattung standardisieren.

Nach Endnutzerbranche: Gesundheitswesen wächst stark durch wertbasierte Versorgung

BFSI erfasste 24,29 % der Ausgaben 2025, angetrieben durch Basel-III-Kapitalberichterstattung und Echtzeit-Rentabilitätsanalyse, doch das Gesundheitswesen ist das am schnellsten wachsende Segment mit einer CAGR von 10,34 %, da Anbieter auf wertbasierte Vergütung umstellen. Krankenhäuser nutzen EPM, um klinische Ergebnisse wie Wiederaufnahmeraten mit Finanzprognosen zu verknüpfen, und positionieren den Enterprise-Performance-Management-Markt zur Unterstützung dynamischer Kostenzuordnung über Abteilungen hinweg.

Finanzinstitute erweitern weiterhin Modelle, um Klimarisikoanpassungen unter sich entwickelnden regulatorischen Regimen einzubeziehen, während Hersteller und Einzelhändler xP&A einbetten, um Produktion und Lagerbestand mit volatiler Nachfrage abzustimmen. Regierungsbehörden führen EPM ein, um Transparenzpflichten zu erfüllen, die monatliche Budget-Ist-Offenlegungen erfordern.

Geografische Analyse

Nordamerika behielt 41,37 % des Umsatzes 2025 und spiegelt die frühe Cloud-Einführung und durch den Sarbanes-Oxley Act getriebene Prüfungskontrollen wider. Mittelständische US-amerikanische Unternehmen migrieren zu KI-fähigen Suiten, um Abschlusszyklen zu verkürzen, während kanadische Konzerne ESG-Daten integrieren, um bundesstaatlichen Klimaoffenlegungsregeln zu entsprechen. Mexikos Expansion von Shared-Service-Centern treibt die Nachfrage nach Mehrwährungskonsolidierung an. Plattformkonsolidierungstrends begünstigen einheitliche Suiten, die die Gesamtbetriebskosten senken.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,46 %, angeführt von Transformationsprogrammen in Indien und China, wo Konglomerate die Planung über zahlreiche Tochtergesellschaften hinweg standardisieren. Japanische Reformen, die vierteljährliche Prognosen vorschreiben, beschleunigen die Einführung von Cloud-Planung. Datenqualitätssilos verlängern jedoch Implementierungen in dezentralisierten ERP-Umgebungen um bis zu 50 %.

Europas Entwicklung wird durch die Konvergenz der ESG-Berichterstattung geprägt, wobei große Konzerne Kohlenstoffkennzahlen in gesetzliche Workflows integrieren. Der Nahe Osten sieht sich trotz neuer In-Country-Cloud-Regionen mit Einführungshemmnissen aufgrund von Sicherheitsbedenken konfrontiert, während lateinamerikanische KMU mit den Gesamtbetriebskosten inmitten von Währungsvolatilität kämpfen. Afrikas aufstrebender Markt konzentriert sich auf südafrikanische und nigerianische Banken, die EPM zur Unterstützung regionaler Expansion implementieren.

Regulatorisches Umfeld

EPM-Implementierungen sind zunehmend in regulierte Offenlegungs- und Prüfungsprozesse eingebunden, insbesondere da Nachhaltigkeitsberichterstattung und KI-gestützte Entscheidungsunterstützung tiefer in die Finanzplanung vordringen. In der Europäischen Union bringt die Corporate Sustainability Reporting Directive (CSRD) nichtfinanzielle Kennzahlen in dieselben Planungs-, Konsolidierungs- und Prüfungsvorbereitungsprozesse ein, die für die gesetzliche Berichterstattung genutzt werden, was höhere Anforderungen an Datenherkunft, Kontrollen und Dokumentation innerhalb von EPM-Umgebungen mit sich bringt.

Auch Standards für Softwaregovernance und -sicherheit prägen die Anbieterauswahl und die Bereitstellungsarchitektur. In den Vereinigten Staaten hat das NIST aktualisierte Leitlinien veröffentlicht, die Cybersicherheit mit dem unternehmensweiten Risikomanagement verknüpfen, darunter die Quick-Start-Materialien zum NIST Cybersecurity Framework 2.0 (März 2026) und die NIST Special Publication 800-18r2 (30. Juni 2026). Daneben führen die Pflichten des EU AI Acts (Verordnung (EU) 2024/1689) Transparenz- und Governance-Anforderungen für bestimmte KI-Anwendungen ein, was beeinflusst, wie Organisationen KI-Funktionen, menschliche Aufsicht und Protokollierung in Unternehmenssoftware für automatisierte Entscheidungen und Überwachung konfigurieren.

Wettbewerbslandschaft

Die fünf größten Anbieter Oracle, SAP, Workday, IBM und Anaplan hielten rund 45–50 % des Umsatzes 2025, was auf eine moderate Konzentration im Enterprise-Performance-Management-Markt hinweist. ERP-Platzhirsche verkaufen Planungsmodule mit nativen Datenintegrationen im Cross-Selling, doch reine Spezialanbieter wie OneStream, Planful, Vena und Prophix gewinnen in Multi-ERP-Umgebungen durch einheitliche Datenmodelle, die Abstimmungsaufwand eliminieren. OneStream überschritt 1.400 Kunden, indem es Konsolidierung, Planung, Berichterstattung und ESG auf einer einzigen Plattform vereinte.

Der strategische Fokus konvergiert auf drei Themen: Einbettung generativer KI zur Automatisierung von Abweichungsberichten, Ausweitung auf ESG- und Lieferkettenplanung sowie Vertiefung der vertikalen Spezialisierung. SAPs Joule-Copilot ermöglicht natürlichsprachliche Abfragen, während Oracle ML-Algorithmen patentiert hat, die Konsolidierungsanomalien kennzeichnen. Fachkräftemangel in Europa schafft Chancen für Servicepartner und veranlasst Anbieter, Low-Code-Konfiguration hinzuzufügen, um die Abhängigkeit von knappen FP&A-Experten zu reduzieren.

Mittelgroße Unternehmen im Gesundheitswesen und Einzelhandel bleiben Wachstumspotenziale, da einheitliche EPM-ESG- und xP&A-Fähigkeiten in diesen Branchen noch in den Anfängen stecken. Sovereign-Cloud-Angebote entwickeln sich in Märkten mit strengen Residenzregeln zu einem regionalen Differenzierungsmerkmal und könnten die regionalen Anbieterrangfolgen in den nächsten vier Jahren neu ordnen.

Marktführer im Enterprise-Performance-Management-Bereich

IBM Corporation

SAP SE

Oracle Corporation

CA Technologies (Broadcom Inc.)

Capgemini SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Einheitliche Finanz- und Nachhaltigkeitsdatenmodelle bleiben eine klare Marktlücke, da die CSRD-getriebene Berichterstattung die Bandbreite nichtfinanzieller KPIs erweitert, die neben Budgets, Prognosen und Konsolidierung verwaltet werden. Anbieter, die ESG-Datenerfassung, Prüfpfade und offenlegungsbereite Berichterstattung nativ in zentrale EPM-Workflows integrieren, ziehen Aufmerksamkeit auf sich, darunter Wolters Kluwer mit einem ESG-Modul für CCH Tagetik und OneStream mit der Einbettung von Carbon Accounting in seine Plattform (2025). Dies kommt regulierten Branchen und multinationalen Konzernen zugute, die von einer gemeinsamen Datenherkunft zwischen finanziellen Ist-Werten und nichtfinanziellen Offenlegungen während der Prüfungsvorbereitung profitieren.

Eine zweite Chance besteht darin, kontinuierliche Planung und KI-gestützte Finanzprozesse über die jährliche Budgetierung hinaus operativ umzusetzen, insbesondere in Cloud-first-Mid-Market-Segmenten und Multi-ERP-Unternehmen, die den Abstimmungsaufwand reduzieren möchten. Dieser Durchgriff zeigt sich in Adoptionssignalen und Plattform-Roadmaps, darunter Workday mit einer Anzahl von über 6.500 Adaptive-Planning-Kunden Anfang 2025 und Oracle, das die Mid-Market-Dynamik bei Fusion-Cloud-EPM-Buchungen hervorhebt. Die generativen KI-Funktionen von Oracle Cloud EPM sind an bestimmte Plattformaktualisierungen (26.04 oder höher) gebunden, was faktisch einen definierten Upgrade-Zyklus bis Mitte 2026 schafft und die Nachfrage nach Dienstleistungen für Integration, Kontrollen und Modell-Governance erhöhen kann, da Organisationen von Pilot-KI-Funktionen zu produktionsreifer Planung und Abschluss-Workflows übergehen.

Aktuelle Branchenentwicklungen

- Juli 2026: SAP und IBM hoben die anhaltende Kundendynamik bei der Nutzung von IBM-Technologie mit SAP Cloud ERP Private zur Unterstützung von KI-Innovationen hervor. Das Update unterstreicht die Unternehmensnachfrage nach Private-Cloud-Bereitstellungsoptionen, die Planung und zentrale ERP-Kontrollen im Einklang halten und gleichzeitig KI-gestützte Planungs-Workflows ermöglichen. Es stärkt zudem die Partner-Ökosystem-Erzählung rund um den Einsatz von KI-Funktionen in regulierten und kontrollintensiven Umgebungen.

- Mai 2026: SAP gab eine Vereinbarung zur Übernahme von Dremio bekannt, um SAP- und Nicht-SAP-Daten für agentenbasierte KI-Anwendungsfälle zu vereinheitlichen. Die Übernahme adressiert einen zentralen Engpass bei EPM-Implementierungen, die Datenfragmentierung über ERP- und Nicht-ERP-Quellen hinweg, und unterstützt eine zuverlässigere Szenariomodellierung und Planung auf vereinheitlichten Datenebenen. Sie erhöht den Wettbewerbsdruck auf EPM-Plattformen, Interoperabilität und Datenmanagement für Kunden mit mehreren Systemen zu verbessern.

- Januar 2025: IBM gab Pläne zur Übernahme von Application Software Technology LLC (AST) bekannt, einer Beratungsgesellschaft mit Schwerpunkt auf Oracle Cloud Applications einschließlich Oracle Cloud EPM. Die Erweiterung der Servicekapazitäten für Oracle Cloud EPM unterstützt schnellere Migrationen und komplexere Multi-Modul-Implementierungen, bei denen Kunden auf externe Implementierungs- und Change-Management-Expertise setzen. Der Deal signalisiert zudem eine fortgesetzte Konsolidierung unter Serviceanbietern, die Cloud-EPM-Einführungen unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Enterprise Performance Management umfasst Software und verwandte Dienstleistungen, die Organisationen bei Planung, Budgetierung, Prognose, Ergebniskonsolidierung und Leistungsverfolgung durch Berichterstattung und Analytik über Funktionen hinweg unterstützen.

Bei den Ausschlüssen im Geltungsbereich lassen wir einfache Tabellenkalkulationen und allgemeine Dashboards außen vor, die keine zweckgebundenen EPM-Workflows für Planung, Konsolidierung und Leistungsverfolgung bieten.

Übersicht der Segmentierung

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen

- Fertigung

- Einzelhandel und E-Commerce

- Energie und Versorgung

- Öffentlicher Sektor und Behörden

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde genutzt, um einen Ausgangspunkt für Nachfragesignale und Adoptionskontext zu schaffen, bevor Zahlen modelliert wurden. Wir haben öffentliche Quellen wie SEC-Einreichungen der USA und Geschäftsberichte, Investorenpräsentationen und Produktdokumentationen herangezogen, um zu verstehen, wie EPM gepackt, bepreist und üblicherweise eingesetzt wird.

Um das Modell an externen Indikatoren zu verankern, haben wir außerdem Daten des US Bureau of Economic Analysis und Beschäftigungsreihen des US Bureau of Labor Statistics für Finanz- und Analytikrollen sowie OECD-Indikatoren zur digitalen Wirtschaft und Weltbank-Makrodaten überprüft, um die Richtung der Unternehmensausgaben einzuschätzen. Wir haben Patente und peer-reviewte Forschung ausgewertet, um Veränderungen bei Planungs- und Analytikfunktionen zu verfolgen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie eine Patentdatenbank genutzt, um Gegenprüfungen zu beschleunigen. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Klärung während der Forschung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um zu prüfen, was Desk Research nicht gut klären kann, darunter Modulmix, Tempo der Cloud-Migration und typische Implementierungs- und Support-Attach-Raten. Wir haben mit einer Mischung aus Lösungsanbietern, Implementierungspartnern und Unternehmenskunden in APAC, EMEA und Amerika gesprochen, damit Adoptions- und Verlängerungsannahmen so angepasst werden konnten, dass sie widerspiegeln, wie Budgets in der Praxis freigegeben und erneuert werden.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 14% | APAC: 41% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 35% | EMEA: 33% |

| Kleinere Anbieter: 14% | Manager: 51% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem die gesamten Ausgabenmuster für Unternehmenssoftware und Analytik zu einem EPM-Nachfragepool rekonstruiert werden, unter Verwendung von Adoptions- und Bereitstellungshinweisen aus öffentlichen Einreichungen und Expertenrückmeldungen. Nach der Festlegung dieser Obergrenze bestätigen wir sie durch selektive Bottom-up-Näherungen, darunter stichprobenartige Umsatzmixe von Anbietern, Kanalprüfungen bei Servicepartnern und Volumen nach Deal-Größenbändern multipliziert mit typischen jährlichen Vertragswerten, und passen dann an, um Doppelzählungen zu vermeiden.

Zu den wichtigsten Modelleingaben zählen der Cloud- versus On-Premise-Mix, der Anteil der an Softwareeinführungen gekoppelten Dienstleistungen (Implementierung, Integration, Schulung und Support), die Häufigkeit von Verlängerungen und Erweiterungen sowie die Aufteilung zwischen finanzgeführten und funktionsübergreifenden Implementierungen, die Vertriebs- und Lieferkettenanwendungsfälle einbeziehen. Wir verfolgen zudem regionale Indikatoren zur Unternehmensdigitalisierung, makroökonomische Bedingungen, die Budgetierungszyklen beeinflussen, sowie beobachtbare Veränderungen bei Berichterstattungs- und Compliance-Arbeitslasten, die tendenziell den Konsolidierungs- und Planungsbedarf erhöhen.

Für die Prognose haben wir Szenarioanalysen durchgeführt, die auf erwarteten Cloud-Adoptions- und Service-Attach-Raten basieren, gefolgt von Sensitivitätsprüfungen für makroökonomische Ausgaben und Zeiten, in denen IT-Budgets vorsichtiger sind. Wo Bottom-up-Signale in kleineren Regionen oder Nischenbranchen unvollständig waren, haben wir eine verhältnisbasierte Skalierung von besser beobachteten Märkten angewendet und die Ergebnisse anschließend mit Interview-Rückmeldungen erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Triangulation über Modellergebnisse, öffentliche Umsatzsignale und unabhängige Adoptionsindikatoren, damit die endgültige Zahl nachvollziehbar bleibt. Ausreißer werden überprüft, wenn regionale Aufteilungen, Wachstumsraten oder implizite Preisgestaltung von dem abweichen, was Befragte als realistisch beschreiben, und wir kontaktieren Stakeholder erneut, wenn sich eine zentrale Annahme ändert.

Vor der Freigabe wird die Arbeit durch mehrstufige Analystenprüfungen überprüft, wobei Abweichungsprüfungen über Zeitreihen hinweg durchgeführt werden, um plötzliche Sprünge zu hinterfragen und abzugleichen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse Nachfrage, Preisgestaltung oder Liefermodelle beeinflussen, und ein finaler Durchlauf vor der Auslieferung wird abgeschlossen, damit Kunden die aktuellste Sicht erhalten.

Mordor Intelligences Marktschätzung für Enterprise Performance Management im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Enterprise Performance Management stimmen nicht immer überein, da jeder Herausgeber unterschiedliche Entscheidungen darüber trifft, was gezählt wird, welches Jahr als Ankerjahr betrachtet wird und wie schnell das Wachstum von Cloud- und Service-Umsätzen angenommen wird.

Die Unterschiede ergeben sich meist aus Randbereichen des Geltungsbereichs, etwa ob Dienstleistungen vollständig eingeschlossen sind, wie Multi-Modul-Suiten im Vergleich zu angrenzenden Planungs- und Analytiktools behandelt werden, und ob berichtete Zahlen einen aggressiven oder konservativen Ausgabenzyklus widerspiegeln. Auch der Zeitpunkt der Währungsumrechnung und die Aktualisierungshäufigkeit spielen eine Rolle, da sich Preisgestaltung und Verlängerungen schnell ändern können, wenn sich die Budgetierungsstimmung ändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,99 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 6,30 Mrd. USD (2025) | Diese Schätzung fällt tendenziell niedriger aus, wenn Dienstleistungen als engerer Zusatz behandelt werden und Multi-Modul-Einführungen erst nach der Stabilisierung vollständig gezählt werden, was den kurzfristig anerkannten Wert reduziert. |

| Branchenverlag B | 7,16 Mrd. USD (2025) | Diese Zahl ist teilweise höher, weil der Ausblick eine schnellere Cloud-Expansion und eine breitere Einbeziehung angrenzender Performance-Analytik- und Planungstools annimmt, was Ausgaben einbeziehen kann, die manche Käufer noch als allgemeine Analytik betrachten. |

Die Tabelle zeigt eine Spanne um dasselbe Jahr. Im Modell von Mordor Intelligence umfasst der Markt Lösungen sowie die üblicherweise angehängten Implementierungs- und Support-Dienstleistungen, wobei Cloud und On-Premise nur gezählt werden, wenn sie die EPM-Workflow-Definition erfüllen. Wenn Randbereiche des Geltungsbereichs und Wachstumsannahmen auf diese Weise geklärt werden, bleibt die resultierende Gesamtzahl auf wiederholbare Eingaben wie Bereitstellungsmix, Attach-Raten, Verlängerungen und regionale Ausgabensignale zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Enterprise-Performance-Management-Markt bis 2031 erreichen?

Der Markt soll 2031 einen Wert von 11,89 Milliarden USD erreichen, mit einer CAGR von 9,11 % ab 2026.

Welcher Bereitstellungsmodus wächst im Enterprise-Performance-Management am schnellsten?

Die Cloud-Bereitstellung expandiert mit einer CAGR von 9,57 %, angetrieben durch API-erste Architekturen und Abonnementpreise.

Warum übertreffen Dienstleistungen das Softwarewachstum im Enterprise-Performance-Management?

Unternehmen benötigen externe Expertise, um Multi-Modul-Suiten zu konfigurieren, ESG-Daten zu integrieren und Benutzer in KI-Funktionen zu schulen, was Dienstleistungen auf eine CAGR von 9,89 % hebt.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 10,46 %, angetrieben durch groß angelegte Finanztransformationsprogramme in China und Indien.

Wie beeinflusst die ESG-Regulierung die Einführung von Enterprise Performance Management?

EU-Vorschriften verpflichten Unternehmen, nichtfinanzielle KPIs mit Finanzdaten zu konsolidieren, was die Nachfrage nach einheitlichen EPM-ESG-Plattformen ankurbelt, die die Prüfungsvorbereitungszeit um 30 % verkürzen.

Welchen Wettbewerbsvorteil haben reine Spezialanbieter gegenüber ERP-Platzhirschen?

Reine Spezialanbieter bieten einheitliche Datenmodelle und branchenspezifische Funktionen, die den Abstimmungsaufwand in heterogenen ERP-Landschaften minimieren und Deals in Multi-System-Umgebungen gewinnen.

Seite zuletzt aktualisiert am: