Taille et part du marché des plateformes de gestion continue des performances

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

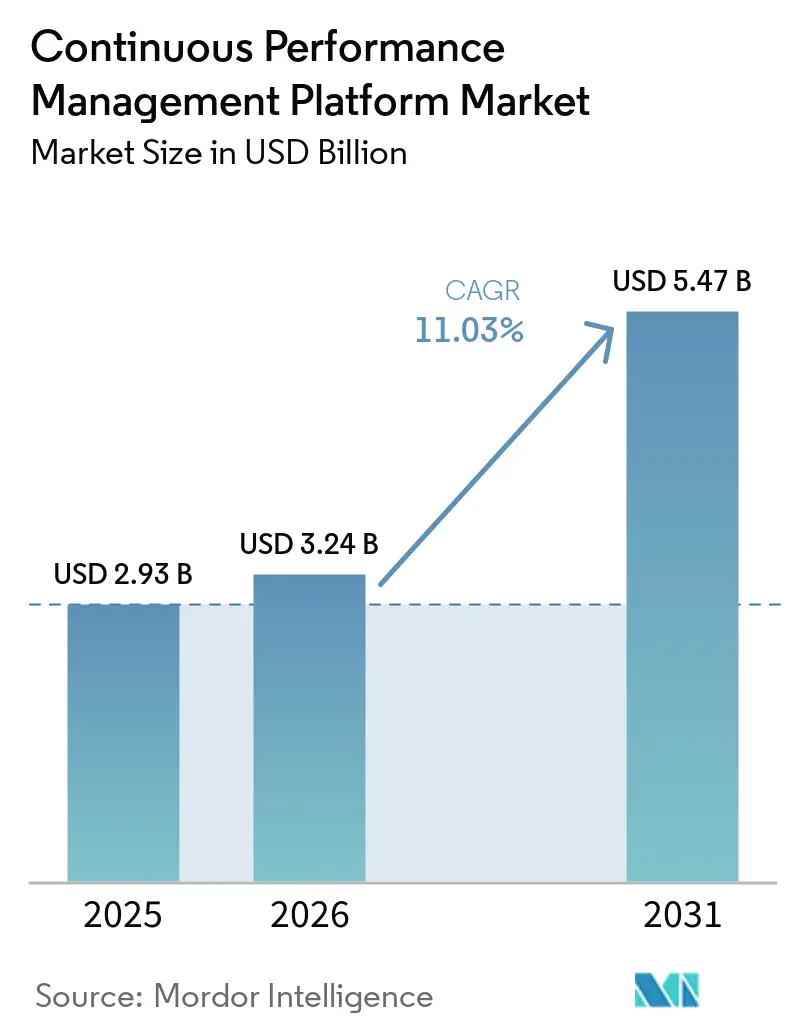

| Taille du Marché (2026) | 3.24 Milliards de dollars |

| Taille du Marché (2031) | 5.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des plateformes de gestion continue des performances par Mordor Intelligence

La taille du marché des plateformes de gestion continue des performances devrait atteindre 2,93 milliards USD en 2025, 3,24 milliards USD en 2026, et 5,47 milliards USD d'ici 2031, avec un TCAC de 11,03 % de 2026 à 2031. La demande croissante de boucles de rétroaction en temps réel reliant les objectifs à l'exécution, l'intégration progressive de l'IA générative dans les flux de travail liés aux talents, et la tolérance décroissante envers les évaluations annuelles reconfigurent les schémas d'adoption à travers les régions. Les éditeurs de plateformes positionnent désormais les synchronisations HRIS nocturnes et les analyses pilotées par des agents comme des prérequis incontournables, tandis que les acheteurs placent l'évolutivité, les contrôles de confidentialité des données et l'explicabilité en tête de leurs critères d'évaluation. La consolidation s'accélère à mesure que les fonds de capital-investissement et les grands éditeurs de plateformes acquièrent des spécialistes natifs de l'IA pour enrichir les graphes de compétences et les moteurs d'analyse. Parallèlement, la résistance au changement culturel, la fatigue des managers et l'émergence de nouvelles règles de conformité freinent la vitesse de transformation, obligeant les fournisseurs à intégrer des guides de gestion du changement à chaque déploiement.

Principaux enseignements du rapport

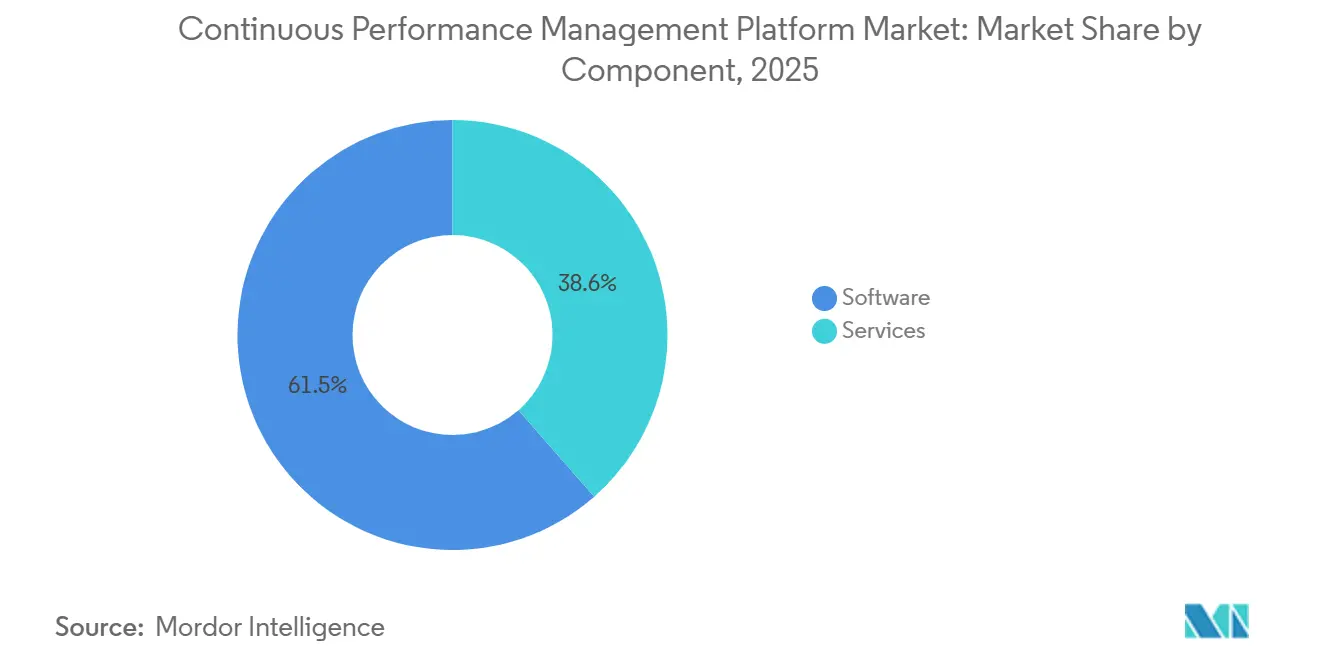

- Par composant, les logiciels ont dominé avec 61,45 % de la part du marché des plateformes de gestion continue des performances en 2025, tandis que les services devraient se développer à un TCAC de 12,21 % jusqu'en 2031.

- Par mode de déploiement, les solutions sur site ont détenu 68,19 % des revenus en 2025, mais les offres basées sur le cloud devraient croître à un TCAC de 13,01 % jusqu'en 2031.

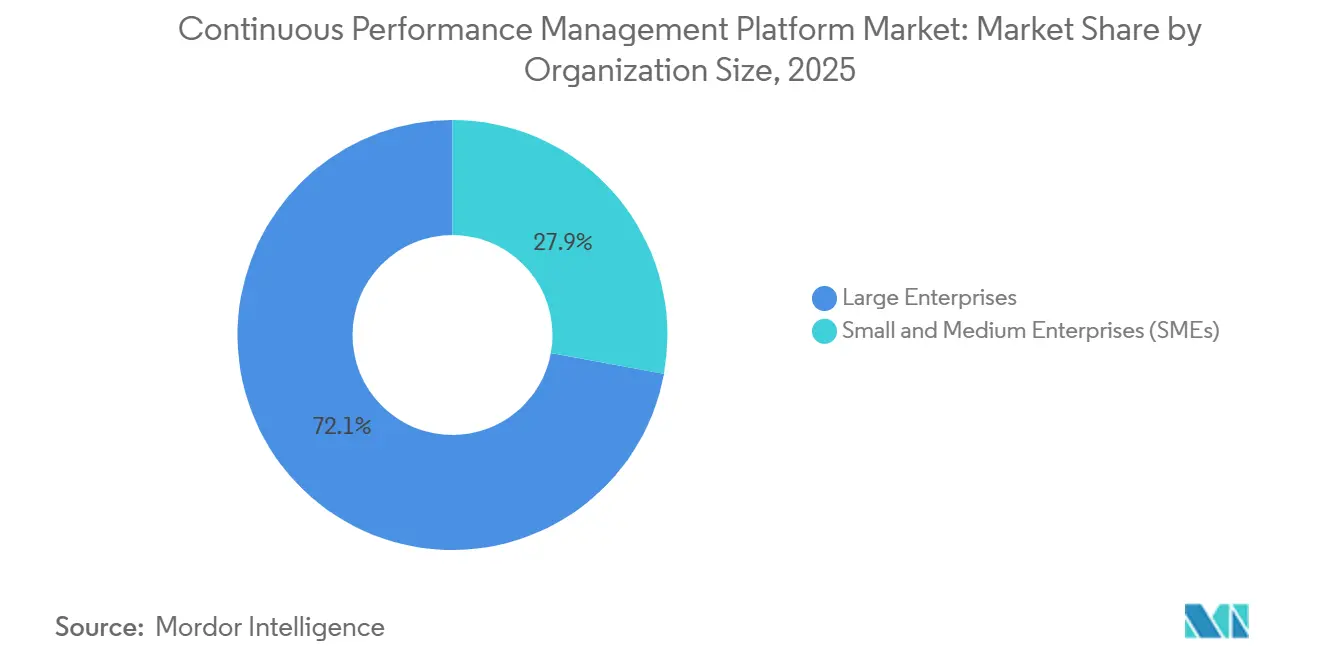

- Par taille d'organisation, les grandes entreprises ont représenté 72,12 % des revenus de 2025, tandis que les petites et moyennes entreprises devraient enregistrer un TCAC de 12,67 % durant 2026-2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont capté 26,11 % des ventes de 2025, tandis que la santé et les sciences de la vie progressent à un TCAC de 11,54 % jusqu'en 2031.

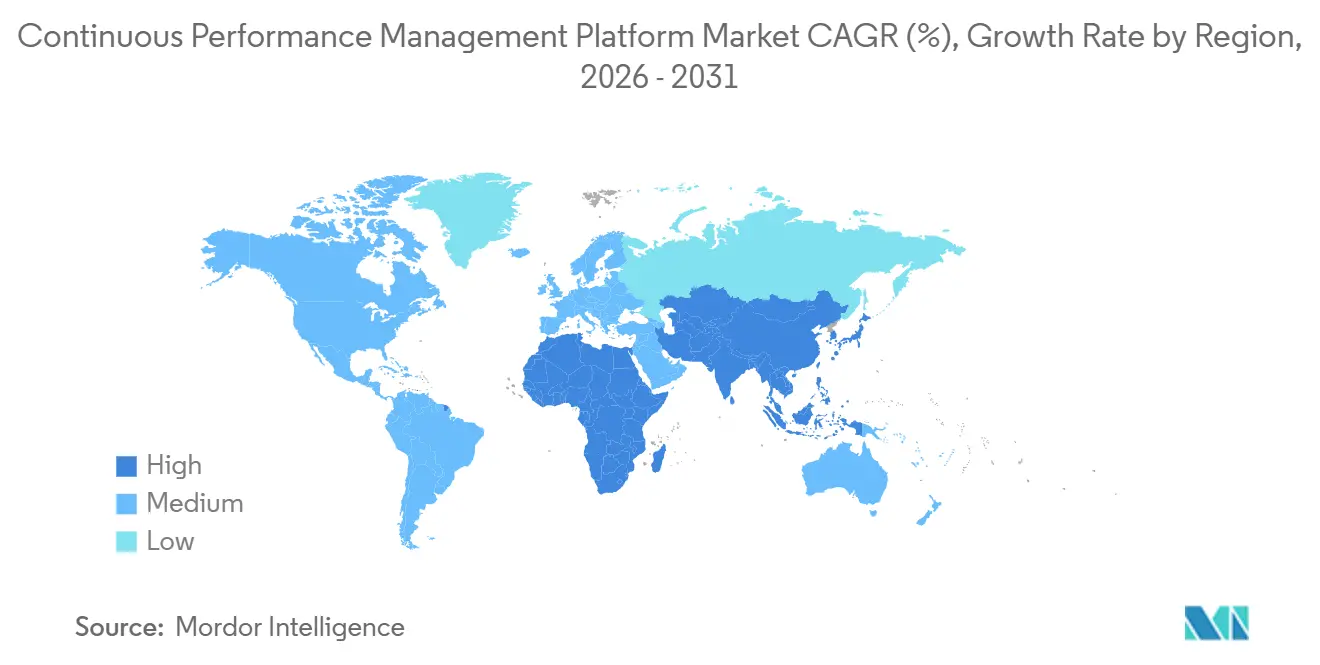

- Par géographie, l'Amérique du Nord a capté 36,86 % de la part en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des plateformes de gestion continue des performances

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage généralisé des évaluations annuelles aux cadres de rétroaction continue | +2.4% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante de solutions RH basées sur le cloud pour l'évolutivité et l'efficacité des coûts | +2.1% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des modèles de travail à distance et hybrides nécessitant une visibilité en temps réel sur les performances | +1.8% | Mondial, notamment en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de l'IA et de l'analyse pour des décisions fondées sur les données en matière de talents | +2.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Demande croissante d'alignement sur les OKR au sein des équipes de projet agiles | +1.2% | Mondial, concentré dans l'informatique, les télécommunications, les services bancaires, financiers et d'assurance, et les services professionnels | Moyen terme (2 à 4 ans) |

| Émergence de l'analyse du sentiment des employés à l'aide de flux de données d'écoute passive | +0.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage généralisé des évaluations annuelles aux cadres de rétroaction continue

Les organisations abandonnent les évaluations annuelles car les bilans épisodiques ne parviennent pas à saisir la rapidité de l'évolution des rôles et des pivots stratégiques. Les recherches de Betterworks ont révélé que seulement 16 % des entreprises considèrent les décisions en matière de talents comme prédictives, tandis que 73 % reconnaissent des lacunes en matière d'intelligence qui font dérailler les initiatives. L'intégration de la rétroaction dans Slack et Teams supprime les changements de contexte, capture les signaux de performance dans le flux de travail et permet des corrections de cap plus rapides. Les agents de création d'objectifs et de suivi de la progression des objectifs de SAP pour le premier semestre 2026 signalent de manière proactive les objectifs obsolètes, réduisant ainsi les surprises en fin de cycle.[1]SAP, "1H 2026 Release Highlights Of SAP SuccessFactors Performance And Goals Management," sap.com Ce changement est particulièrement marqué dans le commerce de détail, où le taux de rotation des cadres supérieurs est en moyenne de 22 %, ce qui oblige à un alignement en temps réel au sein d'équipes en constante évolution. Les cycles d'approvisionnement se raccourcissent, et les fournisseurs proposant des synchronisations HRIS nocturnes associées à des analyses d'étalonnage en temps réel remportent des contrats.

Adoption croissante de solutions RH basées sur le cloud pour l'évolutivité et l'efficacité des coûts

Le déploiement dans le cloud élimine les dépenses d'investissement et les mises à niveau s'étalant sur plusieurs mois qui entravent les systèmes sur site. Une étude évaluée par des pairs en 2026 a révélé que les plateformes de gestion des ressources humaines en cloud intégrant l'informatique distribuée amélioraient la précision des données, la fiabilité des évaluations et la réactivité opérationnelle dans les PME. ICON Corporate Finance a estimé que 60 % des entreprises ont l'intention d'augmenter leurs investissements dans les plateformes de gestion du capital humain pilotées par l'IA, récompensant les fournisseurs capables de faire évoluer les fonctionnalités chaque semaine. La feuille de route de Lattice propose des ébauches d'évaluations assistées par l'IA et des intégrations transparentes avec Workday et Rippling qui maintiennent l'alignement des données sur les talents. Les modèles basés sur la consommation, tels que Workday Flex Credits, réduisent davantage les frictions liées à l'approvisionnement et permettent aux entreprises de faire évoluer leur utilisation de l'IA sans renégocier les contrats.

Expansion des modèles de travail à distance et hybrides nécessitant une visibilité en temps réel sur les performances

Avec 58 % des organisations soutenant désormais le travail hybride permanent, la gestion en ligne directe s'est estompée, entraînant une dépendance accrue aux signaux de performance numériques. L'IA restitue en moyenne 75 minutes par jour aux travailleurs, mais seulement 10 % des responsables RH sont confiants dans l'alignement des compétences de la main-d'œuvre sur les objectifs à court terme. Les plateformes qui font remonter les données d'engagement, la progression des objectifs et les suggestions de coaching automatisées aident à combler les écarts de perception entre managers et employés. L'étude sur les tendances du capital humain 2026 de Deloitte a souligné que les approches d'IA centrées sur l'humain génèrent des rendements supérieurs, rendant l'explicabilité et la transparence essentielles. Les suggestions natives dans Slack, Teams et Outlook qui capturent la rétroaction en contexte atténuent la fatigue liée aux micro-retours qui alimente l'épuisement professionnel des managers.

Intégration de l'IA et de l'analyse pour des décisions fondées sur les données en matière de talents

L'IA générative passe de la nouveauté des chatbots à l'automatisation des flux de travail essentiels. L'enquête SHRM 2026 a révélé que 39 % des entreprises utilisent déjà l'IA dans les ressources humaines, la gestion des performances étant le cas d'usage le plus courant dans les organisations de taille intermédiaire. La version 25D d'Oracle propose des objectifs suggérés par l'IA, des évaluations de documents génératives et un agent Conseiller en talents qui synthétise la préparation aux promotions et les informations sur les équipes. L'avantage concurrentiel réside dans l'association de graphes de compétences propriétaires avec des grands modèles de langage, permettant des recommandations riches en contexte qui restent transparentes. Les acheteurs exigent désormais la certification SOC 2 Type II, la conformité au RGPD et des journaux d'audit avant d'approuver les déploiements d'IA.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la conformité au titre du RGPD et du CCPA | -1.6% | Europe, Amérique du Nord, expansion mondiale | Court terme (≤ 2 ans) |

| Résistance organisationnelle au changement culturel dans l'évaluation des performances | -1.3% | Mondial, notamment dans les secteurs hiérarchiques et réglementés | Moyen terme (2 à 4 ans) |

| Risques de biais algorithmique dans les modèles d'évaluation pilotés par l'IA | -0.8% | Mondial, avec un contrôle accru en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Surcharge de micro-rétroactions entraînant l'épuisement professionnel des managers | -0.7% | Mondial, concentré dans les entreprises pionnières à forte adoption | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la conformité au titre du RGPD et du CCPA

Les plateformes de gestion des performances capturent des évaluations sensibles, des notes de coaching et des scores de sentiment, exposant les employeurs à des règles strictes de protection des données. Le Bureau du commissaire à l'information du Royaume-Uni a enregistré près de 43 000 plaintes en 2024-2025, et à partir du 19 juin 2026, il pourra émettre des conclusions préliminaires sur la seule base des soumissions des plaignants. Les résumés générés par l'IA relèvent des définitions de données personnelles, obligeant les fournisseurs à proposer des contrôles de minimisation, des calendriers de conservation et un accès basé sur les rôles. La loi européenne sur l'IA classe les algorithmes d'évaluation comme présentant un risque élevé, ajoutant des exigences supplémentaires en matière de transparence et d'atténuation des biais. Les fournisseurs disposant d'attestations SOC 2, ISO et conformes au RGPD gagnent un avantage concurrentiel à mesure que les acheteurs cherchent à réduire leur exposition en matière de conformité.

Résistance organisationnelle au changement culturel dans l'évaluation des performances

Le passage à la rétroaction continue perturbe des rituels bien ancrés. Perceptyx a constaté que seulement 51 % des employés constatent des améliorations à la suite de plans d'action, révélant un écart d'exécution de 20 points. Les managers habitués aux cycles annuels manquent souvent des compétences nécessaires pour mener des entretiens hebdomadaires ou des étalonnages en temps réel. Deloitte met en garde contre une « dette culturelle » lorsque l'IA remodèle les normes sans soutien comportemental parallèle. Les plateformes intègrent désormais des suggestions issues des sciences comportementales, des files d'action prioritaires et des déploiements progressifs pour atténuer l'inertie. Les fournisseurs qui mesurent les perceptions d'équité et les indicateurs de sentiment de reconnaissance parallèlement à l'atteinte des objectifs peuvent signaler l'érosion de la confiance avant qu'elle ne compromette l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que la complexité de l'IA augmente

Les revenus des services s'accélèrent à mesure que les clients peinent à intégrer les résultats de l'IA, à cartographier les flux de données et à former les managers à la rétroaction continue. En 2025, les logiciels représentaient encore 61,45 % du marché des plateformes de gestion continue des performances, mais les engagements de mise en œuvre et d'intégration se développent à un TCAC de 12,21 %. La taille du marché des plateformes de gestion continue des performances pour les services professionnels augmente car les fonctionnalités 25D d'Oracle et les versions d'agents de SAP nécessitent une expertise en configuration, en gouvernance et en gestion du changement.[2]Oracle, "Feature Summary: HCM 25D," oracle.com Les contrats de support gonflent également car les équipes RH n'ont pas la capacité de mesurer les indicateurs de succès de l'IA, ce qui corrobore la conclusion de la SHRM selon laquelle 56 % des entreprises ne suivent jamais le retour sur investissement de l'IA.

Un deuxième moteur de croissance est le conseil en conformité : les évaluations d'impact sur la protection des données et la conception d'accès basé sur les rôles restent obligatoires lorsque l'IA est qualifiée de surveillance à grande échelle. Les fournisseurs capables de regrouper le conseil avec des services gérés récurrents s'assurent des revenus pluriannuels, faisant évoluer le marché des plateformes de gestion continue des performances au-delà d'un modèle centré sur les licences.

Par mode de déploiement : le cloud dépasse les installations sur site héritées

L'adoption du cloud devrait éclipser les solutions sur site au cours de la période de prévision, avec une expansion à un TCAC de 13,01 % à mesure que les entreprises recherchent des mises à niveau sans friction, des dépenses d'investissement réduites et une consommation d'IA élastique. Bien que les installations héritées aient conservé 68,19 % de la part du marché des plateformes de gestion continue des performances en 2025, les feuilles de route des fournisseurs révèlent des mises à jour hebdomadaires des fonctionnalités cloud contre des correctifs annuels sur site. Workday Flex Credits illustre le modèle de paiement à la croissance, et une étude académique de 2026 a confirmé que les architectures cloud améliorent la réactivité des cycles d'évaluation et la précision des données.

Les secteurs fortement réglementés déploient encore des versions sur site pour satisfaire aux règles de souveraineté des données, préservant une base installée significative. Pourtant, le calcul des achats évolue : les fournisseurs SaaS spécialisés proposent des mises en œuvre de quatre à huit semaines, bien en deçà des délais de neuf à dix-huit mois des mises à niveau de suites, accélérant le délai de rentabilisation et consolidant la prééminence du cloud au sein du marché des plateformes de gestion continue des performances.

Par taille d'organisation : les PME accélèrent leur adoption

Les petites et moyennes entreprises comblent l'écart fonctionnel, le segment progressant à un TCAC de 12,67 % jusqu'en 2031. Les offres SaaS abordables intègrent des modèles d'OKR, une rétroaction en temps réel et la rédaction d'objectifs assistée par l'IA qui nécessitaient autrefois des budgets à l'échelle des grandes entreprises. Les grandes organisations dominent encore les revenus à 72,12 %, mais la complexité de l'intégration, les approbations en cascade et les règles syndicales ralentissent leurs cycles de renouvellement.

Les PME contournent entièrement les modules hérités, adoptant des piles natives dans le cloud de BambooHR, 15Five et Leapsome qui promettent des déploiements en 4 à 8 semaines. L'enquête SHRM 2026 montre que l'adoption de l'IA pour la gestion des performances est plus répandue dans les entreprises de taille intermédiaire que dans les très grandes entreprises, indiquant un comportement de saut technologique. En conséquence, la contribution des PME à la taille du marché des plateformes de gestion continue des performances augmente régulièrement, obligeant les fournisseurs à diversifier leurs offres et leurs niveaux de prix.

Par secteur d'activité des utilisateurs finaux : la santé mène la croissance

La santé et les sciences de la vie dépasseront tous les secteurs avec un TCAC de 11,54 %, portées par les pénuries de cliniciens et les modèles de soins distribués qui exigent une visibilité précise sur les performances. La taille du marché des plateformes de gestion continue des performances dans le secteur de la santé bénéficie de tableaux de bord qui relient la productivité et les indicateurs de résultats pour les patients aux parcours de développement. L'informatique et les télécommunications, détenant 26,11 % de part en 2025, continuent de privilégier l'alignement sur les OKR et les sprints agiles, mais la croissance est désormais incrémentale plutôt qu'explosive.

Les clients des services bancaires, financiers et d'assurance mettent l'accent sur les journaux d'audit et les calendriers de conservation pour répondre au contrôle réglementaire, tandis que le commerce de détail expérimente des cascades d'objectifs pilotées par l'IA qui alignent l'automatisation du merchandising sur la croissance des revenus. La fabrication intègre les indicateurs de disponibilité et de qualité, et l'éducation pilote des cas d'usage de développement du corps enseignant. Les fournisseurs qui proposent des modèles de données spécifiques à l'industrie et des garde-fous de conformité captent des flux de transactions disproportionnés dans ces secteurs verticaux.

Analyse géographique

L'Amérique du Nord a détenu 36,86 % des revenus de 2025 et reste le principal contributeur régional, soutenue par des écosystèmes denses de fournisseurs de gestion du capital humain, de consultants et d'adopteurs précoces. Les entreprises américaines font preuve d'une grande tolérance pour le pilotage de l'IA inachevée, mais le contexte réglementaire se resserre à mesure que 19 États réglementent désormais l'IA des employeurs. Le Canada et le Mexique sont en retard en matière d'adoption, mais bénéficient des déploiements cloud multinationaux qui standardisent les processus à travers le continent.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,98 %, soutenue par les mandats des directeurs des ressources humaines de passer de la planification des effectifs aux stratégies basées sur les compétences. Les clusters de services informatiques de l'Inde et l'économie de services mature de l'Australie reflètent les courbes d'adoption nord-américaines, tandis que la Chine associe les données de performance aux indicateurs de performance de la fabrication. Les lois sur la résidence des données et les réglementations fragmentées compliquent les mises en œuvre transfrontalières, mais les interfaces en langue locale et les centres de données régionaux abaissent les barrières.

L'Europe présente un tableau contrasté : l'adoption du cloud est forte en Allemagne et au Royaume-Uni, mais les obligations du RGPD et les consultations des comités d'entreprise allongent les cycles de vente. Les nouvelles règles de plainte du Bureau du commissaire à l'information du Royaume-Uni élèvent le risque de conformité, et la loi européenne sur l'IA classe les algorithmes de performance comme présentant un risque élevé, obligeant les fournisseurs à investir massivement dans les fonctionnalités de transparence. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont des marchés naissants mais prometteurs, avec l'Arabie saoudite, les Émirats arabes unis, le Brésil et l'Argentine pilotant des piles RH cloud dans le cadre de programmes gouvernementaux axés sur le numérique. Les lacunes en matière d'infrastructure et la volatilité des devises tempèrent la croissance, mais les filiales multinationales sèment une demande qui se diffuse progressivement vers les entreprises locales.

Paysage concurrentiel

Le marché des plateformes de gestion continue des performances est modérément fragmenté. Les suites mondiales de gestion du capital humain, SAP SuccessFactors, Oracle Cloud HCM, Workday, Dayforce, sont en concurrence directe avec des spécialistes tels que Betterworks, Lattice, Culture Amp, 15Five et Leapsome. Workday a lancé son agent de performance en 2025, et Lattice a annoncé ses ébauches d'évaluations assistées par l'IA pour l'été 2026.[3]Lattice, "Spring/Summer 2026 Product Release," lattice.com Le rachat de Dayforce par Thoma Bravo pour 12,3 milliards USD témoigne de la conviction du capital-investissement que les revenus récurrents de la gestion du capital humain peuvent être amplifiés grâce aux modules complémentaires d'IA. L'acquisition d'Included par Phenom souligne la prime accordée aux moteurs d'analyse des personnes capables de réconcilier des données RH disparates.

La profondeur technologique est le nouveau champ de bataille. Les fournisseurs qui s'empressent d'intégrer l'IA agentique, les graphes de compétences et les tableaux de bord d'explicabilité se différencient de plus en plus sur la conformité SOC 2 et RGPD, les synchronisations HRIS nocturnes et les intégrations natives avec Slack et Teams. Les spécialistes gagnent en rapidité, avec des lancements en quatre à huit semaines, tandis que les suites mettent en avant la simplicité d'une plateforme unique. Les extensions spécifiques à l'industrie, notamment pour la santé et le commerce de détail, offrent une opportunité de terrain vierge où de nombreuses suites à usage général manquent encore de spécificité sectorielle.

L'innovation en matière de tarification modifie également les rapports de force. Workday Flex Credits et les licences d'IA basées sur la consommation réduisent les craintes de dépendance, tandis que les solutions ponctuelles proposent des offres modulaires à des prix adaptés aux PME. Les fournisseurs qui s'appuient sur des modèles d'évaluation annuelle font face à une pression sur les marges à mesure que les acheteurs assimilent l'absence d'outils de rétroaction continue à un risque stratégique, accélérant le désabonnement vers des alternatives natives de l'IA.

Leaders du secteur des plateformes de gestion continue des performances

-

SAP SE

-

Oracle Corporation

-

Workday Inc.

-

UKG Inc.

-

ADP, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : Betterworks a dévoilé une intelligence des talents assistée par l'IA qui convertit les données de performance continue en informations sur la main-d'œuvre en temps réel.

- Avril 2026 : SAP a déployé SuccessFactors 1er semestre 2026, ajoutant des agents de création d'objectifs et de suivi de la progression des objectifs à travers la suite.

- Janvier 2026 : Phenom a acquis Included pour intégrer des analyses agentiques qui réconcilent les données RH incohérentes.

- Novembre 2025 : Thoma Bravo a finalisé son acquisition de Dayforce pour 12,3 milliards USD afin d'accélérer le leadership en matière d'IA.

Périmètre du rapport mondial sur le marché des plateformes de gestion continue des performances

Les solutions logicielles du marché des plateformes de gestion continue des performances facilitent le suivi des performances en temps réel entre managers et employés. Ces plateformes permettent une rétroaction continue, des entretiens structurés, l'alignement des objectifs et le coaching. En offrant des informations fondées sur les données, les plateformes de gestion continue des performances vont au-delà des cycles d'évaluation annuels traditionnels. Le marché englobe à la fois les outils de gestion continue des performances autonomes et les modules de gestion continue des performances intégrés dans des suites plus larges de gestion du capital humain.

Le rapport sur le marché des plateformes de gestion continue des performances est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud et sur site), taille d'organisation (grandes entreprises et petites et moyennes entreprises [PME]), secteur d'activité des utilisateurs finaux (informatique et télécommunications, services bancaires, financiers et d'assurance, santé et sciences de la vie, commerce de détail et biens de consommation, fabrication, gouvernement et secteur public, éducation, et autres secteurs d'activité des utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels | Logiciels de rétroaction continue |

| Logiciels de gestion des flux d'évaluation des performances | |

| Logiciels de suivi du développement des talents et des compétences | |

| Modules de gestion des intégrations et des API | |

| Autres logiciels | |

| Services | Services de mise en œuvre et d'intégration |

| Services d'assistance et de maintenance |

| Basé sur le cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Informatique et télécommunications |

| Services bancaires, financiers et d'assurance |

| Santé et sciences de la vie |

| Commerce de détail et biens de consommation |

| Fabrication |

| Gouvernement et secteur public |

| Éducation |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Logiciels | Logiciels de rétroaction continue |

| Logiciels de gestion des flux d'évaluation des performances | ||

| Logiciels de suivi du développement des talents et des compétences | ||

| Modules de gestion des intégrations et des API | ||

| Autres logiciels | ||

| Services | Services de mise en œuvre et d'intégration | |

| Services d'assistance et de maintenance | ||

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par secteur d'activité des utilisateurs finaux | Informatique et télécommunications | |

| Services bancaires, financiers et d'assurance | ||

| Santé et sciences de la vie | ||

| Commerce de détail et biens de consommation | ||

| Fabrication | ||

| Gouvernement et secteur public | ||

| Éducation | ||

| Autres secteurs d'activité des utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des plateformes de gestion continue des performances et à quelle vitesse croît-il ?

Le marché s'établit à 3,24 milliards USD en 2026 et devrait atteindre 5,47 milliards USD d'ici 2031 à un TCAC de 11,03 %, selon Mordor Intelligence.

Quel modèle de déploiement se développe le plus rapidement sur les plateformes de performance ?

Les déploiements basés sur le cloud croissent à un TCAC de 13,01 % car les organisations valorisent des mises à niveau plus rapides, des licences d'IA élastiques et des dépenses d'investissement réduites, note Mordor Intelligence.

Pourquoi les revenus des services augmentent-ils plus vite que ceux des logiciels dans ce domaine ?

Les entreprises ont besoin d'une expertise en intégration, en gestion du changement et en conformité pour intégrer l'IA agentique et configurer les synchronisations HRIS nocturnes, ce qui génère un TCAC de 12,21 % pour les services.

Quel secteur d'activité des utilisateurs finaux connaîtra la plus forte croissance jusqu'en 2031 ?

La santé et les sciences de la vie sont en tête avec un TCAC de 11,54 % à mesure que les systèmes de santé font face à des pénuries de cliniciens et adoptent un alignement des objectifs axé sur la productivité.

Comment la réglementation sur la protection des données affecte-t-elle l'adoption des plateformes en Europe ?

Le RGPD et la prochaine loi européenne sur l'IA ajoutent des obligations de transparence, d'audit et de conservation, allongeant les cycles d'approvisionnement et favorisant les fournisseurs dotés de boîtes à outils de conformité matures.

Dernière mise à jour de la page le: