継続的パフォーマンス管理プラットフォーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

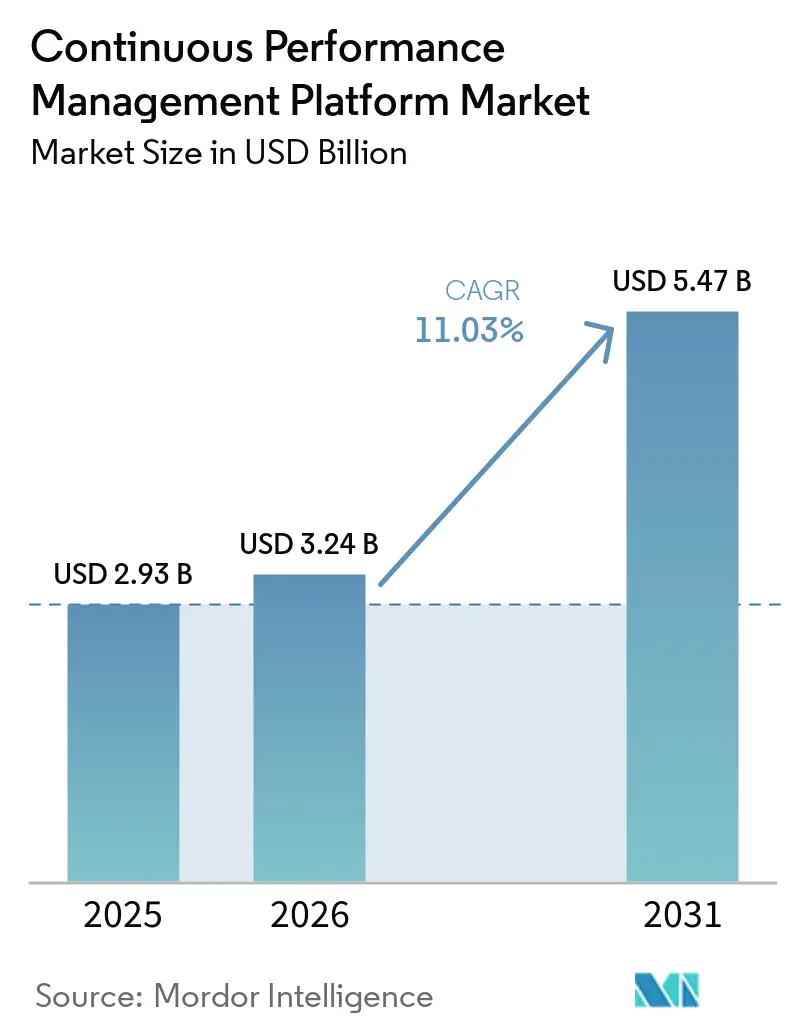

| 市場規模 (2026) | 3.24 十億米ドル |

| 市場規模 (2031) | 5.47 十億米ドル |

| 成長率 (2026 - 2031) | 11.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる継続的パフォーマンス管理プラットフォーム市場分析

継続的パフォーマンス管理プラットフォームの市場規模は、2025年に29億3,000万米ドル、2026年に32億4,000万米ドルとなり、2026年から2031年にかけて11.03%のCAGRで成長し、2031年までに54億7,000万米ドルに達する見込みです。目標と実行を結びつけるリアルタイムフィードバックループへの需要の急増、タレントワークフローへの生成AIの着実な導入、および年次評価への許容度の低下が、地域全体の導入パターンを再形成しています。プラットフォームベンダーは現在、夜間のHRIS同期とエージェント駆動型アナリティクスを当然の機能として位置づける一方、購買担当者はスケーラビリティ、データプライバシー管理、および説明可能性を評価チェックリストの最上位に引き上げています。プライベートエクイティおよび大規模プラットフォームプロバイダーがAIネイティブの専門企業を買収してスキルグラフとアナリティクスエンジンを強化するにつれ、統合が加速しています。同時に、文化的変革への抵抗、マネージャーの疲弊、および新たなコンプライアンス規制が変革の速度を抑制し、プロバイダーはすべての展開にチェンジマネジメントのプレイブックを同梱することを余儀なくされています。

レポートの主要ポイント

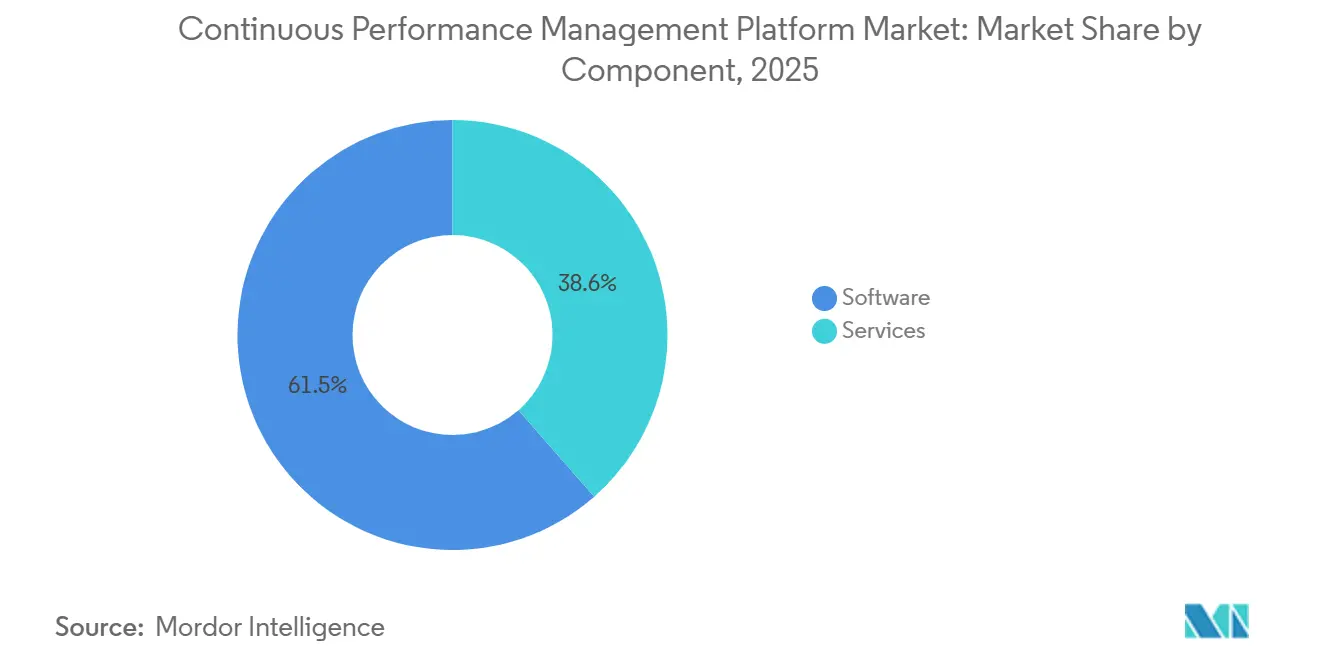

- コンポーネント別では、ソフトウェアが2025年の継続的パフォーマンス管理プラットフォーム市場シェアの61.45%をリードし、サービスは2031年にかけて12.21%のCAGRで拡大する見込みです。

- 展開モード別では、オンプレミスソリューションが2025年に68.19%の収益シェアを保持しましたが、クラウドベースのサービスは2031年にかけて13.01%のCAGRで成長する見込みです。

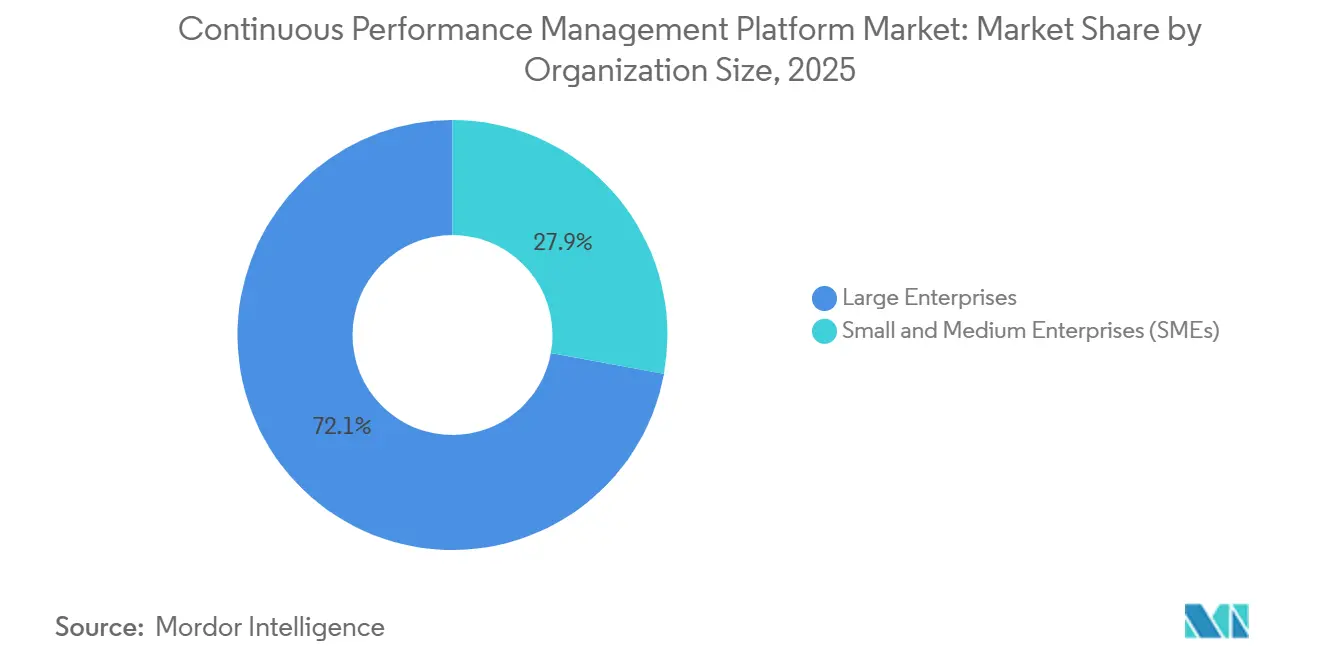

- 組織規模別では、大企業が2025年収益の72.12%を占め、中小企業は2026年から2031年にかけて12.67%のCAGRを記録する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年売上の26.11%を占めましたが、ヘルスケアおよびライフサイエンスは2031年にかけて11.54%のCAGRで前進しています。

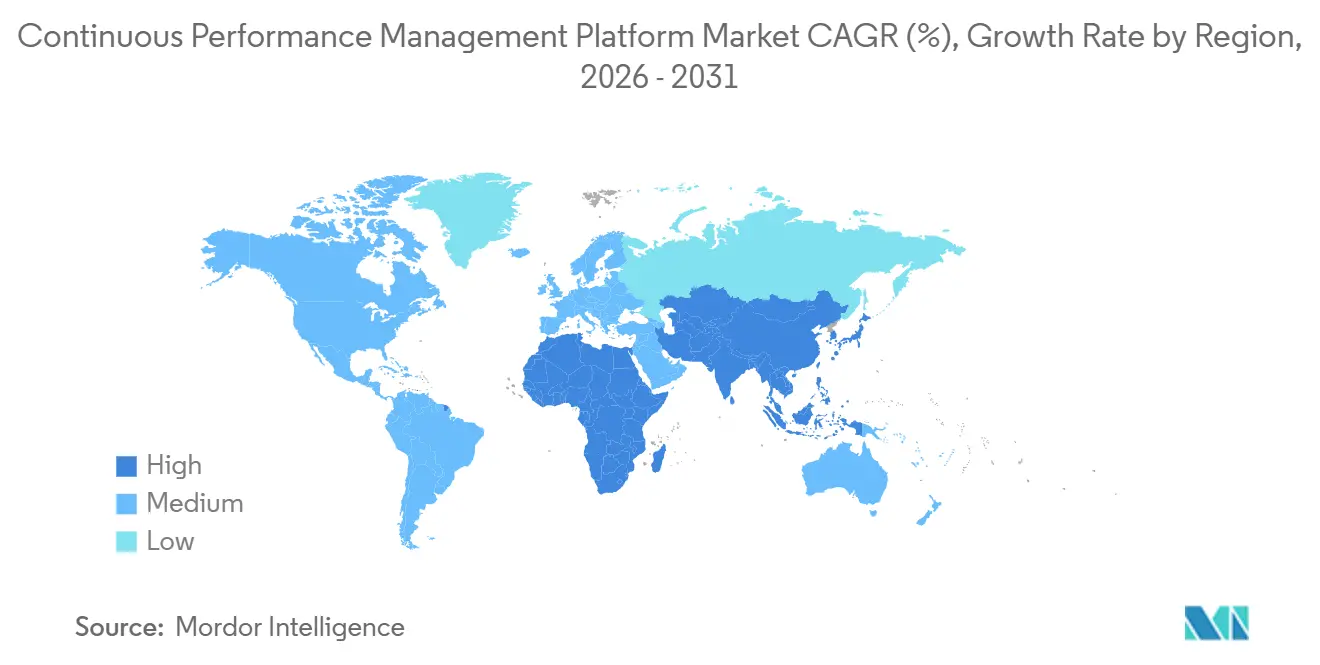

- 地域別では、北米が2025年に36.86%のシェアを獲得し、アジア太平洋地域は2031年にかけて11.98%のCAGRで最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の継続的パフォーマンス管理プラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 年次評価から継続的フィードバックフレームワークへの広範なシフト | +2.4% | グローバル、北米およびヨーロッパでの早期導入 | 中期(2〜4年) |

| スケーラビリティとコスト効率のためのクラウドベースHRソリューションの採用拡大 | +2.1% | グローバル、北米およびアジア太平洋地域で最も強い | 短期(2年以内) |

| リアルタイムのパフォーマンス可視性を必要とするリモートおよびハイブリッドワークモデルの拡大 | +1.8% | グローバル、特に北米、ヨーロッパ、都市部のアジア太平洋地域 | 短期(2年以内) |

| データ駆動型タレント意思決定のためのAIおよびアナリティクスの統合 | +2.3% | グローバル、北米およびヨーロッパが主導 | 中期(2〜4年) |

| アジャイルプロジェクトチーム内でのOKRアラインメントへの需要の高まり | +1.2% | グローバル、IT、通信、BFSI、プロフェッショナルサービスに集中 | 中期(2〜4年) |

| パッシブリスニングデータストリームを使用した従業員センチメント分析の台頭 | +0.9% | 北米およびヨーロッパ、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

年次評価から継続的フィードバックフレームワークへの広範なシフト

組織は、断続的な評価が役割の進化と戦略的転換のスピードを捉えられないため、年1回の査定を廃止しています。Betterworksの調査によると、タレント意思決定を予測的と見なしている企業はわずか16%であり、73%はイニシアチブを妨げるインテリジェンスギャップを認識しています。フィードバックをSlackおよびTeamsに組み込むことで、コンテキストの切り替えが不要になり、業務フロー内でパフォーマンスシグナルを捉え、より迅速な軌道修正が可能になります。SAPの2026年上半期の目標作成エージェントおよび目標進捗エージェントは、期限切れの目標を積極的にフラグ立てし、サイクル終了時のサプライズを削減します。[1]SAP、「SAP SuccessFactorsパフォーマンスおよび目標管理の2026年上半期リリースハイライト」、sap.com このシフトは、シニアリーダーの離職率が平均22%に達する小売業において顕著であり、常に変化するチーム間でのリアルタイムアラインメントを強制しています。調達サイクルは短縮されており、夜間のHRIS同期とリアルタイムキャリブレーションアナリティクスを提供するベンダーが取引を獲得しています。

スケーラビリティとコスト効率のためのクラウドベースHRソリューションの採用拡大

クラウド展開は、オンプレミスシステムを妨げる設備投資と数ヶ月にわたるアップグレードを排除します。2026年の査読済み研究では、分散コンピューティングを統合したクラウドHRMプラットフォームが中小企業のデータ精度、評価信頼性、および業務応答性を向上させたことが確認されました。ICON Corporate Financeは、企業の60%がAI駆動型HCMプラットフォームへの投資を増やす意向であり、週次で機能を反復できるベンダーに報いると推定しています。LatticeのロードマップはAI搭載のレビュードラフトとWorkdayおよびRipplingとのシームレスな統合を提供し、タレントデータのアラインメントを維持します。Workday Flexクレジットなどの消費ベースモデルは、調達の摩擦をさらに軽減し、契約の再交渉なしにAI使用量を拡張できるようにします。

リアルタイムのパフォーマンス可視性を必要とするリモートおよびハイブリッドワークモデルの拡大

現在、組織の58%が恒久的なハイブリッドワークをサポートしており、直接管理が薄れ、デジタルパフォーマンスシグナルへの依存が高まっています。AIは平均して1日あたり75分を従業員に返しますが、HR責任者のわずか10%しか、ワークフォーススキルが近期目標と一致していると確信していません。エンゲージメントデータ、目標進捗、および自動コーチングナッジを表示するプラットフォームは、マネージャーと従業員の間の認識ギャップを埋めるのに役立ちます。Deloitteの2026年ヒューマンキャピタルトレンド調査は、人間中心のAIアプローチが優れたリターンをもたらすことを強調し、説明可能性と透明性を不可欠なものにしています。SlackやTeams、Outlookのネイティブナッジがコンテキスト内でフィードバックを捉えることで、マネージャーの燃え尽き症候群を引き起こすマイクロフィードバック疲労を軽減します。

データ駆動型タレント意思決定のためのAIおよびアナリティクスの統合

生成AIはチャットボットの新奇性からコアワークフロー自動化へと移行しています。2026年のSHRM調査では、企業の39%がすでにHRでAIを運用しており、パフォーマンス管理が中規模組織で最も一般的なユースケースであることが判明しました。Oracleの25Dリリースは、AI提案の目標、生成的なドキュメント評価、および昇進準備とチームインサイトを統合するタレントアドバイザーエージェントを提供します。競争上の優位性は、独自のスキルグラフと大規模言語モデルを組み合わせることにあり、透明性を維持しながらコンテキストに富んだ推奨事項を可能にします。購買担当者は現在、AIの展開を承認する前にSOC 2タイプII認証、GDPR対応、および監査ログを要求しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GDPRおよびCCPAに基づくデータプライバシーおよびコンプライアンスへの懸念 | -1.6% | ヨーロッパ、北米、グローバルに拡大 | 短期(2年以内) |

| パフォーマンス評価における文化的変革への組織的抵抗 | -1.3% | グローバル、特に階層的および規制された分野 | 中期(2〜4年) |

| AI搭載評価モデルにおけるアルゴリズムバイアスリスク | -0.8% | グローバル、北米およびヨーロッパで監視が強化 | 中期(2〜4年) |

| マネージャーの燃え尽き症候群につながるマイクロフィードバックの過負荷 | -0.7% | グローバル、早期導入企業に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GDPRおよびCCPAに基づくデータプライバシーおよびコンプライアンスへの懸念

パフォーマンスプラットフォームは、機密性の高い評価、コーチングノート、およびセンチメントスコアを収集し、雇用主を厳格なデータ保護規則にさらします。英国ICOは2024年から2025年にかけて約43,000件の苦情を記録し、2026年6月19日からは申立人の提出のみに基づいて予備的調査結果を発行できるようになります。AI生成のサマリーは個人データの定義に該当し、ベンダーは最小化管理、保持スケジュール、およびロールベースのアクセスを提供することを余儀なくされています。EU AI法は評価アルゴリズムを高リスクに分類し、追加の透明性とバイアス軽減要件を課しています。SOC 2、ISO、およびGDPR対応の認証を持つプロバイダーは、購買担当者がコンプライアンスリスクを軽減しようとする中で優位に立ちます。

パフォーマンス評価における文化的変革への組織的抵抗

継続的フィードバックへの移行は、根付いた慣習を乱します。Perceptyx社の調査では、行動計画後に改善を見る従業員はわずか51%であり、20ポイントの実行ギャップが露呈しています。年次サイクルに慣れたマネージャーは、週次チェックインやリアルタイムキャリブレーションを実施するスキルを欠いていることが多いです。Deloitteは、AIが並行した行動支援なしに規範を再形成する場合の「文化的負債」について警告しています。プラットフォームは現在、行動科学的ナッジ、優先化されたアクションキュー、および段階的なロールアウトを組み込んで惰性を軽減しています。目標達成と並行して公平性の認識と承認センチメント指標を測定するベンダーは、信頼の侵食が導入を損なう前にフラグを立てることができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:AIの複雑さの増大に伴いサービスが拡大

顧客がAI出力の統合、データフローのマッピング、および継続的フィードバックに関するマネージャーのトレーニングに苦労するにつれ、サービス収益が加速しています。2025年にはソフトウェアが依然として継続的パフォーマンス管理プラットフォーム市場の61.45%を占めていましたが、実装および統合エンゲージメントは12.21%のCAGRで拡大しています。Oracleの25D機能とSAPのエージェントリリースが設定、ガバナンス、およびチェンジマネジメントの専門知識を必要とするため、プロフェッショナルサービスの継続的パフォーマンス管理プラットフォーム市場規模は拡大しています。[2]Oracle、「機能サマリー:HCM 25D」、oracle.com HRチームがAI成功指標を測定する能力を欠いているため、サポート契約も膨らんでおり、企業の56%がAI ROIを追跡しないというSHRMの調査結果を裏付けています。

第二の成長エンジンはコンプライアンスコンサルティングです:AIが大規模監視として適格である場合、データ保護影響評価とロールベースのアクセス設計は依然として必須です。コンサルタンシーと定期的なマネージドサービスを組み合わせることができるベンダーは、複数年の収益を確保し、継続的パフォーマンス管理プラットフォーム市場をライセンス中心モデルを超えて押し進めます。

展開モード別:クラウドがレガシーオンプレミスを凌駕

クラウド導入は予測期間中にオンプレミスを凌駕する見込みであり、企業がシームレスなアップグレード、低い設備投資、および弾力的なAI消費を求めるにつれ、13.01%のCAGRで拡大しています。レガシーインストールは2025年の継続的パフォーマンス管理プラットフォーム市場シェアの68.19%を保持していましたが、ベンダーのロードマップは年次オンプレミスパッチに対して週次クラウド機能のドロップを明らかにしています。Workday Flexクレジットは従量課金モデルを例示しており、2026年の学術研究でクラウドアーキテクチャが評価サイクルの応答性とデータ精度を向上させることが確認されました。

高度に規制された分野は依然としてデータ主権規則を満たすためにオンプレミスバージョンを展開しており、相当規模のインストールベースを維持しています。しかし、調達の計算は変化しています:専門的なSaaSベンダーは4〜8週間の実装を見積もっており、スイートアップグレードの9〜18ヶ月のタイムラインをはるかに下回り、価値実現までの時間を加速し、継続的パフォーマンス管理プラットフォーム市場内でのクラウドの優位性を固めています。

組織規模別:中小企業が導入を加速

中小企業は機能のギャップを縮めており、このセグメントは2031年にかけて12.67%のCAGRで前進しています。手頃なSaaSパッケージには、かつてエンタープライズ規模の予算を必要としたOKRテンプレート、アルタイムフィードバック、およびAI支援の目標ドラフトが組み込まれています。大企業は依然として72.12%で収益を支配していますが、統合の複雑さ、多層的な承認、および組合規則がリフレッシュサイクルを遅らせています。

中小企業はレガシーモジュールを完全に回避し、4〜8週間のロールアウトを約束するBambooHR、15Five、およびLeapsomeのクラウドネイティブスタックを採用しています。SHRMの2026年調査では、パフォーマンスAIの導入が超大企業よりも中規模企業でより普及していることが示されており、リープフロッグ行動を示しています。その結果、中小企業の継続的パフォーマンス管理プラットフォーム市場規模への貢献は着実に増加しており、ベンダーはパッケージングと価格帯を多様化することを余儀なくされています。

エンドユーザー産業別:ヘルスケアが成長をリード

ヘルスケアおよびライフサイエンスは、臨床医不足と分散型ケアモデルが正確なパフォーマンス可視性を必要とすることから、11.54%のCAGRですべての産業を上回る見込みです。ヘルスケア内の継続的パフォーマンス管理プラットフォーム市場規模は、生産性と患者アウトカム指標を開発パスに結びつけるダッシュボードから恩恵を受けています。2025年に26.11%のシェアを保持するITおよび通信は、OKRアラインメントとアジャイルスプリントを引き続き好みますが、成長は今や爆発的というよりも漸進的です。

BFSI顧客は規制上の精査を満たすために監査ログと保持スケジュールを重視し、小売業はAI駆動の目標カスケードを試験的に導入して商品化自動化と収益向上を一致させています。製造業は稼働時間と品質KPIを統合し、教育は教員開発のユースケースを試験的に導入しています。産業固有のデータモデルとコンプライアンスガードレールを提供するベンダーは、これらの垂直市場全体で不均衡な取引フローを獲得します。

地域分析

北米は2025年収益の36.86%を保持し、HCMベンダー、コンサルタント、および早期採用者の密なエコシステムに支えられ、最大の地域貢献者であり続けています。米国企業は未完成のAIを試験的に導入することへの高い許容度を示していますが、現在19州が雇用主AIを規制しており、規制の背景は厳しくなっています。カナダとメキシコは導入において遅れをとっていますが、大陸全体でプロセスを標準化する多国籍クラウドロールアウトから恩恵を受けています。

アジア太平洋地域は11.98%のCAGRで最も成長の速い地域であり、人員計画からスキルベース戦略へのシフトを求めるCHROの指令に支えられています。インドのITサービスクラスターとオーストラリアの成熟したサービス経済は北米の導入曲線を反映しており、中国はパフォーマンスデータと製造KPIを融合させています。データ居住法と断片化した規制が国境を越えた実装を複雑にしていますが、現地語インターフェースと地域データセンターが障壁を下げています。

ヨーロッパは複雑な状況を呈しています:ドイツと英国ではクラウドの採用が強いですが、GDPRの義務と労働協議会との協議が販売サイクルを長引せています。英国ICOの新しい苦情規則はコンプライアンスリスクを高め、EU AI法はパフォーマンスアルゴリズムを高リスクに分類し、ベンダーは透明性機能に多大な投資を余儀なくされています。中東・アフリカおよび南米は初期段階ながら有望であり、サウジアラビア、アラブ首長国連邦、ブラジル、およびアルゼンチンがデジタルファースト政府プログラムの下でクラウドHRスタックを試験的に導入しています。インフラのギャップと通貨の変動が成長を抑制していますが、多国籍子会社が需要を生み出し、それが徐々に地元企業に波及しています。

競合ランドスケープ

継続的パフォーマンス管理プラットフォーム市場は適度に断片化されています。グローバルHCMスイートであるSAP SuccessFactors、Oracle Cloud HCM、Workday、Dayforceは、Betterworks、Lattice、Culture Amp、15Five、Leapsomeなどの専門企業と直接競合しています。Workdayは2025年にパフォーマンスエージェントを立ち上げ、Latticeは2026年夏のAI搭載レビュードラフトを発表しました。[3]Lattice、「2026年春夏製品リリース」、lattice.com Thoma BravoによるDayforceの123億米ドルの買収は、定期的なHCM収益がAIアドオンを通じて増幅できるというプライベートエクイティの確信を示しています。PhenomによるIncludedの買収は、異種のHRデータを調整できるピープルアナリティクスエンジンへのプレミアムを強調しています。

技術の深さが新たな戦場となっています。エージェント型AI、スキルグラフ、および説明可能性ダッシュボードを組み込む競争をしているプロバイダーは、SOC 2およびGDPR対応、夜間のHRIS同期、ならびにSlackおよびTeamsのネイティブ統合でますます差別化しています。専門企業は速度(4〜8週間の立ち上げ)で勝ち、スイートはシングルプラットフォームのシンプルさを売りにしています。特にヘルスケアと小売向けの産業固有の拡張機能は、多くの汎用スイートがまだドメインの特色を欠いているグリーンフィールドの機会を提供しています。

価格革新も力学を変えています。Workday Flexクレジットと消費ベースのAIライセンスはロックインへの懸念を軽減し、ポイントソリューションはSMBフレンドリーな価格帯でモジュール型パッケージを提供しています。年次評価テンプレートに依存するベンダーは、購買担当者が継続的フィードバックツールの欠如を戦略的リスクと同一視するにつれてマージン圧力に直面し、AIネイティブの代替品へのチャーンが加速しています。

継続的パフォーマンス管理プラットフォーム産業リーダー

SAP SE

Oracle Corporation

Workday Inc.

UKG Inc.

ADP, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:BetterworksはAI搭載のタレントインテリジェンスを発表し、継続的パフォーマンスデータをリアルタイムのワークフォースインサイトに変換します。

- 2026年4月:SAPはSuccessFactors 2026年上半期をロールアウトし、スイート全体に目標作成エージェントと目標進捗エージェントを追加しました。

- 2026年1月:Phenomは、一貫性のないHRデータを調整するエージェント型アナリティクスを組み込むためにIncludedを買収しました。

- 2025年11月:Thoma BravoはAIリーダーシップを加速するためにDayforceの123億米ドルの買収を完了しました。

世界の継続的パフォーマンス管理プラットフォーム市場レポートの範囲

継続的パフォーマンス管理プラットフォーム市場のソフトウェアソリューションは、マネージャーと従業員間のリアルタイムパフォーマンス追跡を促進します。これらのプラットフォームは、継続的フィードバック、構造化されたチェックイン、目標アラインメント、およびコーチングを可能にします。データ駆動型インサイトを提供することで、継続的パフォーマンス管理(CPM)は従来の年次評価サイクルを超えます。市場は、スタンドアロンのCPMツールと、より広範な人的資本管理(HCM)スイートに統合されたCPMモジュールの両方を包含しています。

継続的パフォーマンス管理プラットフォーム市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(クラウドベース、およびオンプレミス)、組織規模(大企業、および中小企業〔SMEs〕)、エンドユーザー産業(ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、小売および消費財、製造業、政府および公共部門、教育、その他のエンドユーザー産業)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソフトウェア | 継続的フィードバックソフトウェア |

| パフォーマンスレビューワークフローソフトウェア | |

| タレントおよびスキル開発追跡ソフトウェア | |

| 統合およびAPI管理モジュール | |

| その他のソフトウェア | |

| サービス | 実装および統合サービス |

| サポートおよびメンテナンスサービス |

| クラウドベース |

| オンプレミス |

| 大企業 |

| 中小企業(SMEs) |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売および消費財 |

| 製造業 |

| 政府および公共部門 |

| 教育 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | 継続的フィードバックソフトウェア |

| パフォーマンスレビューワークフローソフトウェア | ||

| タレントおよびスキル開発追跡ソフトウェア | ||

| 統合およびAPI管理モジュール | ||

| その他のソフトウェア | ||

| サービス | 実装および統合サービス | |

| サポートおよびメンテナンスサービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| 組織規模別 | 大企業 | |

| 中小企業(SMEs) | ||

| エンドユーザー産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| 小売および消費財 | ||

| 製造業 | ||

| 政府および公共部門 | ||

| 教育 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

継続的パフォーマンス管理プラットフォームの現在の市場規模はいくらで、どのくらいの速さで成長していますか?

Mordor Intelligenceによると、市場は2026年に32億4,000万米ドルであり、11.03%のCAGRで2031年までに54億7,000万米ドルに達する見込みです。

パフォーマンスプラットフォーム全体で最も急速に拡大している展開モデルはどれですか?

Mordor Intelligenceによると、クラウドベースの展開は13.01%のCAGRで成長しており、組織がより迅速なアップグレード、弾力的なAIライセンス、および低い設備投資を重視しているためです。

このスペースでサービス収益がソフトウェアよりも速く増加しているのはなぜですか?

企業はエージェント型AIを組み込み、夜間のHRIS同期を設定するために統合、チェンジマネジメント、およびコンプライアンスの専門知識を必要としており、サービスの12.21%のCAGRを牽引しています。

2031年にかけて最も高い成長を見せるエンドユーザー産業はどれですか?

ヘルスケアおよびライフサイエンスが11.54%のCAGRでリードしており、医療システムが臨床医不足に直面し、生産性駆動の目標アラインメントを採用しているためです。

データプライバシー規制はヨーロッパでのプラットフォーム導入にどのような影響を与えますか?

GDPRおよび近く施行されるEU AI法は透明性、監査、および保持の義務を追加し、調達サイクルを長引かせ、成熟したコンプライアンスツールキットを持つベンダーを優遇しています。

最終更新日: