Kontaktcenter-Software Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

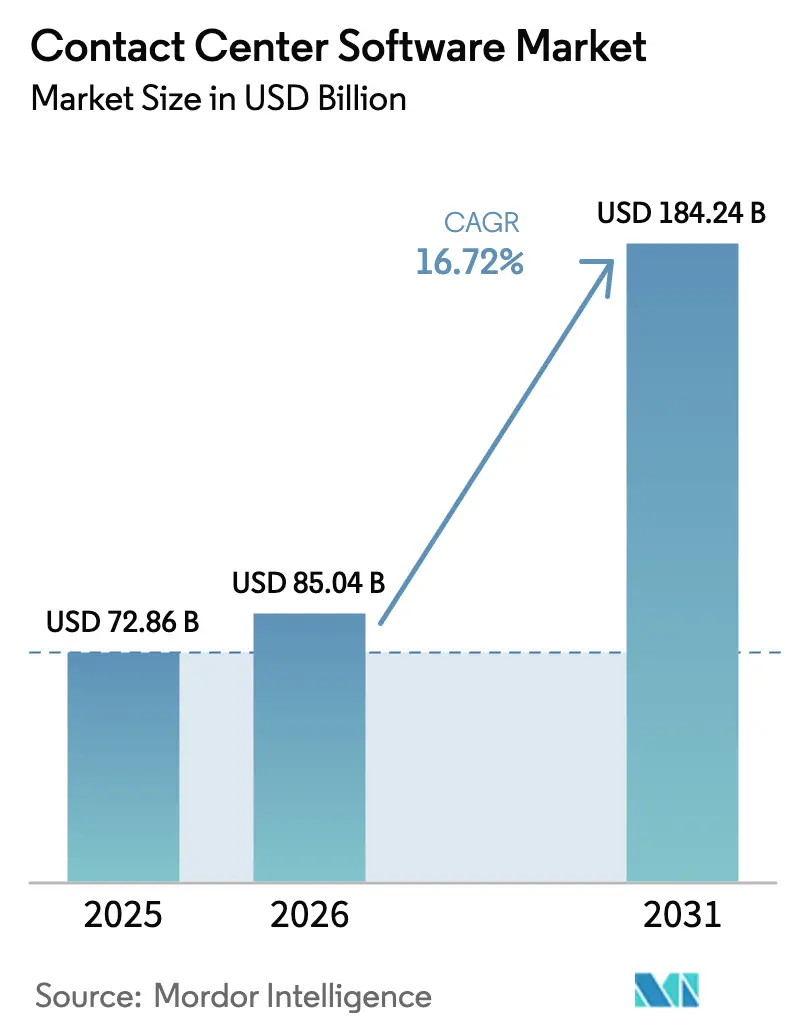

| Marktgröße (2026) | 85.04 Milliarden US-Dollar |

| Marktgröße (2031) | 184.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kontaktcenter-Software Marktanalyse von Mordor Intelligence

Die Marktgröße für Kontaktcenter-Software wird für 2025 auf USD 72,86 Milliarden und für 2026 auf USD 85,04 Milliarden prognostiziert und soll bis 2031 USD 184,24 Milliarden erreichen, was einem CAGR von 16,72 % von 2026 bis 2031 entspricht. Dieses starke Wachstum ist darauf zurückzuführen, dass Unternehmen von starren, sprachzentrierten Telefonieplattformen auf cloudnative, durch generative KI orchestrierte Engagement-Plattformen umsteigen, die die Anrufbearbeitungszeit verkürzen und die Kennzahlen zur Kundenerfahrung verbessern. GenKI-Agenten lösen mittlerweile die Mehrheit der Routineanfragen, während Echtzeit-Stimmungsanalysen eingreifen, wenn Emotionen eskalieren, was die Kundenabwanderung reduziert und die Erstlösungsquoten verbessert. Cloud-Bereitstellungen sind zur Standardwahl geworden, wobei Unternehmen verbrauchsbasierte CCaaS-Abonnements bevorzugen, die Bereitstellungszyklen auf wenige Wochen verkürzen und Investitionsausgaben eliminieren. Kleine und mittelständische Unternehmen (KMU) verzeichnen die schnellste Adoptionsrate und nutzen die nutzungsbasierte Preisgestaltung, um auf Funktionen zuzugreifen, die früher Millionen-Dollar teuren On-Premise-Lösungen vorbehalten waren. Auch die Geografie spielt eine Rolle: Der asiatisch-pazifische Raum ist die dynamischste Region, angetrieben durch Telekommunikationsvorschriften und die rasche Expansion des digitalen Handels, während Nordamerika den Gesamtumsatz dank der Nachfrage aus dem Gesundheits- und Finanzdienstleistungssektor weiterhin dominiert.

Wichtigste Erkenntnisse des Berichts

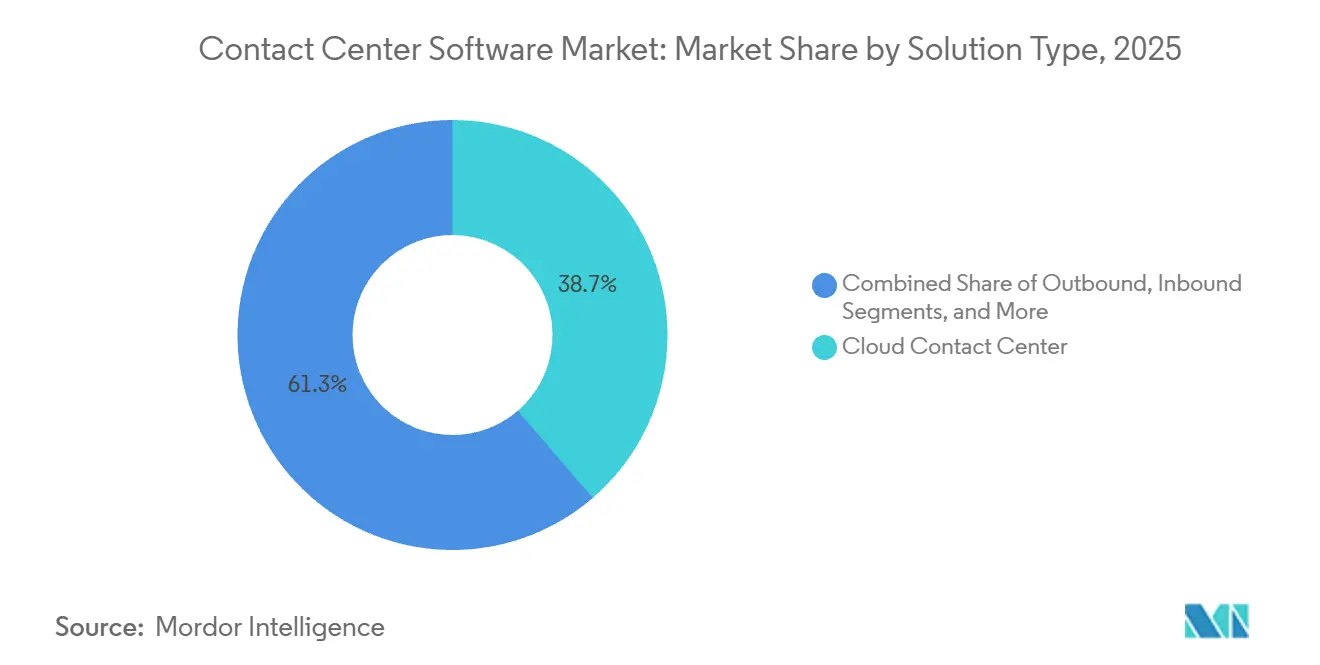

- Nach Lösungstyp hielten Cloud-Kontaktcenter-Lösungen im Jahr 2025 einen Marktanteil von 38,68 % am Markt für Kontaktcenter-Software, während GenKI-gesteuerte autonome Agenten voraussichtlich mit einem CAGR von 18,43 % wachsen und damit bis 2031 alle anderen Segmente übertreffen werden.

- Nach Bereitstellungsmodell dominierte die Cloud im Jahr 2025 mit einem Marktanteil von 74,24 % am Markt für Kontaktcenter-Software, während Managed Services bis 2031 voraussichtlich mit einem CAGR von 17,91 % wachsen werden.

- Nach Service hielten Professional Services im Jahr 2025 einen Umsatzanteil von 61,43 %, während Managed Services mit einem CAGR von 19,58 % das schnellste Wachstum verzeichneten.

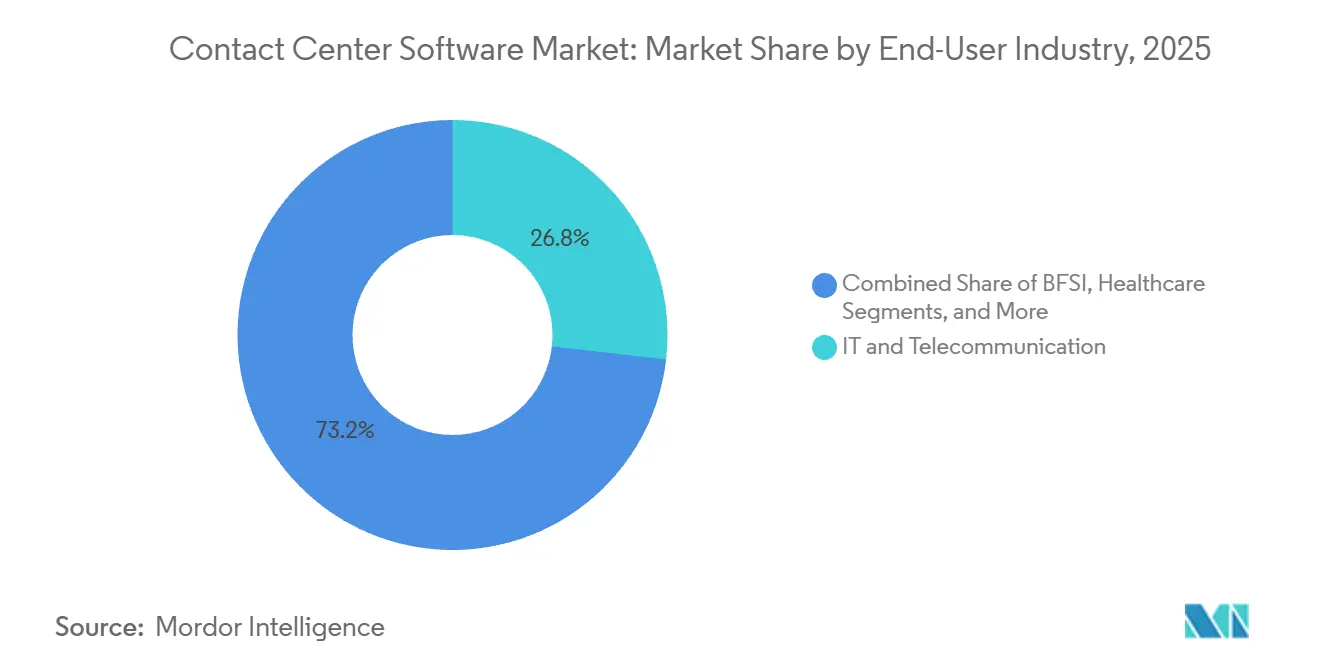

- Nach Endnutzerbranche dominierte IT und Telekommunikation im Jahr 2025 mit einem Marktanteil von 26,81 % am Markt für Kontaktcenter-Software, während das Gesundheitswesen mit einem CAGR-Ausblick von 17,79 % zwischen 2026 und 2031 führte, was die rasche Einführung HIPAA-konformer Sprachbiometrie und Echtzeit-Übersetzungsfunktionen widerspiegelt.

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2025 mit einem Marktanteil von 64,27 % am Markt für Kontaktcenter-Software. KMU verzeichneten die steilste Wachstumskurve mit einem CAGR von 19,32 % bis 2031, da die nutzungsbasierte CCaaS-Lizenzierung sechsstellige Vorabkosten eliminierte.

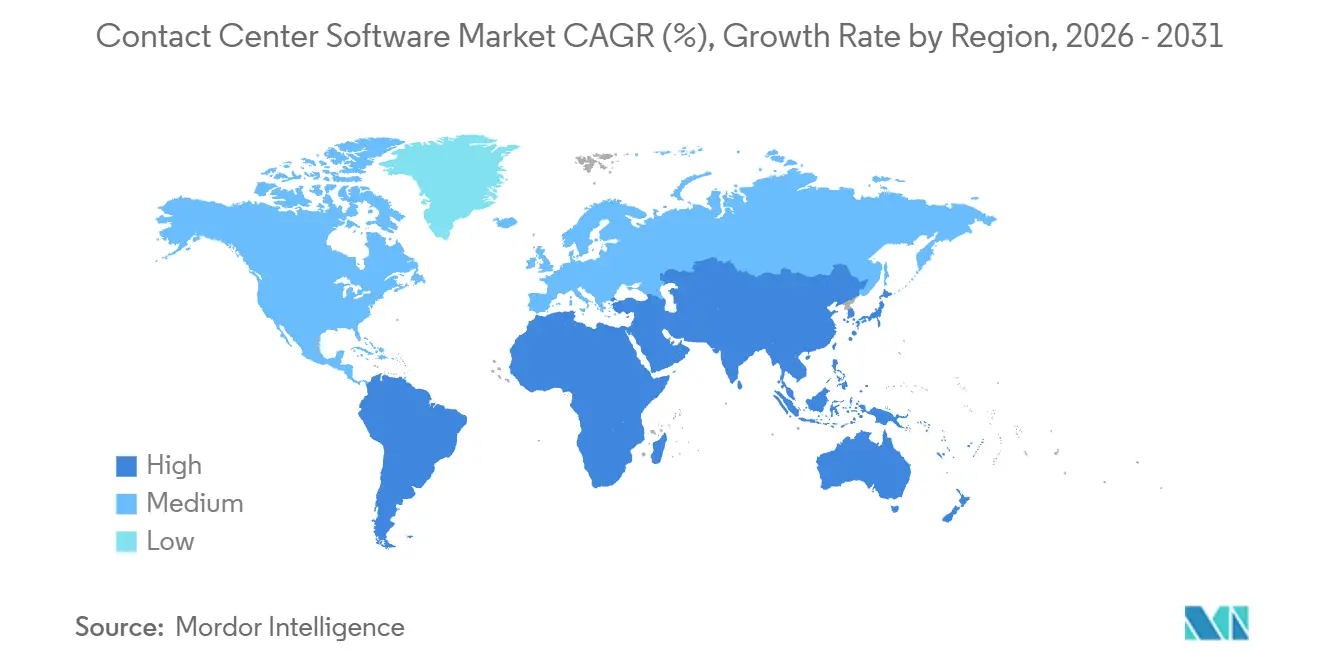

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,58 %, und der asiatisch-pazifische Raum wird voraussichtlich bis 2031 einen CAGR von 19,46 % erzielen und damit jede andere Region in prozentualen Wachstumszahlen übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kontaktcenter-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchbrüche bei autonomen GenKI-Agenten | +3.2% | Global, konzentriert in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Omnichannel-Kundenerfahrung | +2.8% | Global, am stärksten im asiatisch-pazifischen Einzelhandel und E-Commerce | Kurzfristig (≤ 2 Jahre) |

| Rasche Cloud-First-CCaaS-Adoption | +2.5% | Nordamerika und Europa führend, Lateinamerika beschleunigt | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Personaloptimierung | +2.1% | Global, höchster ROI in Unternehmen mit mehr als 500 Agenten | Mittelfristig (2–4 Jahre) |

| Echtzeit-Stimmungsanalyse-Compliance | +1.6% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| In Telko-Netzwerk-APIs eingebettete Kontaktcenter-Funktionen | +1.4% | Asiatisch-pazifischer Raum und Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchbrüche bei autonomen GenKI-Agenten

Agenten auf Basis großer Sprachmodelle schließen mittlerweile 60 % der Tier-1-Anfragen ohne menschliche Eskalation ab und erzielen jährliche Einsparungen, die pro 100-Platz-Center USD 1 Million übersteigen können. Der mit GPT-4-turbo betriebene virtuelle Agent von Five9 sendet automatisch personalisierte Folge-E-Mails und plant Rückrufe, wodurch die Nachbearbeitungszeit um ein Drittel reduziert wird. Genesys hat ebenfalls Retrieval-Augmented Generation integriert, um während des Dialogs Wissensartikel abzurufen, und erzielte eine Erstlösungsquote von 82 % bei 10 Millionen Pilotinteraktionen. Bereitstellungen im Finanzdienstleistungsbereich müssen weiterhin „Co-Pilot”-Modi anbieten, um die Anforderung des EU-KI-Gesetzes nach menschlicher Aufsicht zu erfüllen, was die Entwicklungskosten um etwa 15 % erhöht, aber einen Zugang zu hochwertigen Bank- und Gesundheitsvertikalen eröffnet. Insgesamt definieren GenKI-Agenten Produktivitätsbenchmarks neu und sind der mit Abstand größte Katalysator für Plattformerneuerungszyklen im Markt für Kontaktcenter-Software.

Anstieg der Nachfrage nach Omnichannel-Kundenerfahrung

Verbraucher nutzen durchschnittlich 4,2 Kanäle, bevor sie ein Problem lösen – ein deutlicher Anstieg gegenüber 2020. Die Echtzeit-Stimmungsbewertung von Qualtrics erkennt nun frustrierte Kunden und leitet sie in weniger als acht Sekunden an erfahrene Agenten weiter – eine Funktion, die bei europäischen Telekommunikationspiloten die Abwanderung zweistellig reduzierte. Einzelhandelsmarken haben auf asynchrones Messaging gesetzt, wobei 68 % geräteübergreifende Pause-und-Fortsetzen-Threads anbieten. Das Digital-First-Routing von NICE lenkt das Volumen auf Chat und SMS um, wenn die Kundenhistorie eine digitale Präferenz anzeigt, und reduziert die durchschnittliche Bearbeitungszeit um 22 %.[1] NICE, "Digital-First Routing Launch," nice.com Compliance-Rahmenwerke wie ISO 18295-1 verpflichten Anbieter unterdessen dazu, Prüfpfade für jeden Eskalationsweg zu führen, was die Nachfrage nach einheitlichen Routing- und Analyse-Engines festigt.

Rasche Cloud-First-CCaaS-Adoption

Cloud-Abonnements machen die Mehrheit der neuen Plätze aus, begünstigt durch 30-tägige Proof-of-Concept-Phasen, die traditionelle 10-Jahres-Erneuerungszyklen ersetzen. RingCentral meldete ein 42-prozentiges Jahreswachstum bei CCaaS-Buchungen, angetrieben durch die Nachfrage des Einzelhandels nach elastischer Kapazität zur Bewältigung von Black-Friday-Spitzen. Microsoft erweiterte Teams Phone im September 2025 um Drittanbieter-CCaaS-Konnektoren, die es Unternehmen ermöglichen, Kontaktcenter-Funktionen auf bestehende Kollaborationsinfrastrukturen aufzusetzen, ohne umfangreiche Upgrades vornehmen zu müssen. Die nutzungsbasierte Preisgestaltung reduziert den Kapitaleinsatz, birgt jedoch das Risiko einer Anbieterabhängigkeit: AWS-Ausgangsgebühren belaufen sich auf USD 0,09 pro Gigabyte, was bei angesammelten Aufzeichnungen zu fünfstelligen monatlichen Rechnungen führen kann. Multi-Cloud-Absicherung bleibt ein Nischenansatz, der von weniger als einem Fünftel der Unternehmen verfolgt wird.

KI-gestützte Personaloptimierung

Echtzeit-Analysen speisen nun Planungsmaschinen, die Serviceziele mit den Präferenzen der Agenten in Einklang bringen. Calabrio reduzierte die Planungsabweichung in einem 1.200-Platz-Rollout im Finanzdienstleistungsbereich von 12 % auf 3 %. NICE prognostiziert Anrufvolumenspitzen 72 Stunden im Voraus, indem historische Daten mit externen Ereignissen korreliert werden, was Überbesetzungskosten senkt. Der KI-Begleiter von Zoom transkribiert Anrufe in Echtzeit und liefert Antworten aus der Wissensdatenbank, wodurch die Einarbeitungszeit neuer Mitarbeiter von sechs auf drei Wochen verkürzt wird. Obwohl die Arbeitseffizienzgewinne erheblich sind, hinken die Regulierungsbehörden noch hinterher: Nur Europa schreibt derzeit Folgenabschätzungen für automatisierte Personalentscheidungen vor, während andere Regionen auf Selbstregulierung setzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Legacy-Integration | -1.8% | Global, am stärksten in Unternehmen mit 10 Jahre alten Avaya- oder Cisco-Systemen | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Sicherheitsregulierung | -1.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit durch Cloud-Ausgangsgebühren | -0.9% | Global, ausgeprägt bei Petabyte-Größenordnungen | Langfristig (≥ 4 Jahre) |

| Bias- und Prüfrisiko in GenKI-Modellen | -0.7% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Legacy-Integration

Unternehmen, die von Avaya Communication Manager oder Cisco Unified Contact Center Enterprise migrieren, sehen sich mit Zeitplänen von 18 bis 24 Monaten konfrontiert, die parallele Supportverträge erfordern, Latenzspitzen von bis zu 300 Millisekunden verursachen und die Sprachqualität beeinträchtigen. Middleware wie Twilio Flex verbindet neue digitale Kanäle mit Legacy-Leitungen, fragmentiert jedoch Dashboards und erschwert die Agentenschulung. Käufer aus dem öffentlichen Sektor sind am stärksten betroffen, da sich Beschaffungszyklen über drei Jahre erstrecken, Budgetgenehmigungen jedoch einen ROI innerhalb von zwei Jahren erfordern, was einen großen Teil der Modernisierungsprojekte blockiert.

Datenschutz- und Sicherheitsregulierung

Der Europäische Datenschutzausschuss verzeichnete einen Anstieg der Durchsetzungsmaßnahmen im Zusammenhang mit grenzüberschreitenden Anrufaufzeichnungsübertragungen um 60 %, wobei die Strafen im Durchschnitt EUR 4,5 Millionen (USD 5,1 Millionen) betrugen.[2]Europäischer Datenschutzausschuss, "Leitlinien zu grenzüberschreitenden Übermittlungen," edpb.europa.eu Die CCPA-Änderungen in Kalifornien räumen Verbrauchern 45 Tage ein, um die Löschung von Sprachbiometrie-Daten zu beantragen, was automatisierte Lösch-Workflows erzwingt. AWS reagierte darauf, indem es Nutzern ermöglicht, Aufzeichnungen an bestimmte Regionen zu binden, obwohl diese Funktion die Speicherkosten um mehr als 12 % erhöht. Das chinesische Gesetz zum Schutz personenbezogener Informationen führt obligatorische Sicherheitsüberprüfungen für KI-Modelle ein, die mit inländischen Daten trainiert wurden, und verzögert Markteinführungen um bis zu neun Monate.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: GenKI-Agenten erweitern die Erstlösungsquote grundlegend

Cloud-Kontaktcenter-Lösungen hielten im Jahr 2025 einen Marktanteil von 38,68 % am Markt für Kontaktcenter-Software. GenKI-gestützte autonome Agenten verzeichnen mit einem CAGR von 18,43 % die schnellste Expansionsrate, was eine Unternehmensmigration weg von regelbasierten Chatbots widerspiegelt. Im Jahr 2025 verarbeiteten Inbound-Module noch etwa 70 % aller Interaktionen; ihr Funktionsumfang stützt sich jedoch zunehmend auf die Schlussfolgerungsfähigkeiten großer Sprachmodelle, die Wissensartikel in Echtzeit abrufen. Genesys demonstrierte bei umfangreichen Pilotprojekten eine Erstlösungsquote von 82 %, was erklärt, warum CIOs frische Budgets für konversationelle KI bereitstellen. Der Umsatz mit Predictive-Dialern ging jedoch zurück, nachdem US-Regulierungsbehörden Robocalls auf vorab zugestimmte Listen beschränkten, was Investitionen in konforme Outreach-Methoden verlagerte.

Omnichannel-Routing-Engines vereinen nun Sprache, SMS, WhatsApp, E-Mail und Chat in einer einzigen Warteschlange, wobei NICE eine durchschnittliche Reduzierung der Bearbeitungszeit um 22 % zeigte, wenn digitale Kanäle Routineanfragen übernehmen. Module zur Personaloptimierung, die Qualitätsaufzeichnung und KI-Coaching umfassen, verzeichneten aufgrund des Aufstiegs hybrider Arbeit ein zweistelliges Wachstum, während Analyse-Stacks wie die Sprachanalyse-Engine von Verint 95 % der Anrufe als Compliance-Auslöser identifizierten. Integrations-Middleware bleibt relevant, da 35 % der Fortune-500-Center Legacy-Leitungen weiterhin über Cloud-APIs routen, um vollständige Migrationen zu entschärfen. Der Markt für Kontaktcenter-Software belohnt weiterhin Anbieter, die GenKI-Skalierung mit schlüsselfertigen Compliance-Funktionen verbinden.

Nach Bereitstellungsmodell: Cloud-Dominanz wird unumkehrbar

Die Cloud erfasste 74,24 % der Ausgaben im Jahr 2025 und soll bis 2031 mit einem CAGR von 17,91 % wachsen, was unterstreicht, dass Abonnementwirtschaft die Beschaffungskriterien neu gezeichnet hat. Die rasche Adoption von CCaaS durch RingCentral bei mittelständischen Einzelhändlern verdeutlichte die Stärke elastischer Lizenzierung während saisonaler Spitzen. Microsoft verstärkte seinen Cloud-Schwung durch die Öffnung von Teams-Phone-Konnektoren, die es Unternehmen ermöglichen, Sprachroutingfunktionen hinzuzufügen, ohne ihre Kollaborationsinfrastruktur zu ersetzen. On-Premise-Systeme bestehen in Behörden und im Verteidigungsbereich fort, aber selbst diese Käufer experimentieren mit hybriden Übergaben, bei denen sensible Aufzeichnungen lokal gespeichert werden, während Cloud-KI für die Stimmungsbewertung genutzt wird.

Der Wandel birgt das Risiko einer Anbieterabhängigkeit. AWS-Ausgangsgebühren können für hochvolumige Center USD 50.000 pro Monat übersteigen, was Anbieterwechsel abschreckt, sobald Petabyte-große Archive angesammelt wurden. Obwohl Multi-Cloud ein Nischenmarkt bleibt, werben Anbieter um diese Nachfrage, indem sie regionsbasierte Redundanz und automatisches Failover anpreisen. Die Positionierung in der Rangliste basiert zunehmend auf API-Ökosystemen statt auf dem Kern-Anruf-Routing, wobei Anbieter schlüsselfertige Integrationen für CRM-, ITSM- und ERP-Systeme einbetten, um die tägliche Workflow-Relevanz zu steigern.

Nach Service: Managed-Modelle verdrängen Zeit-und-Material-Beratung

Professional Services machten 61,43 % des Umsatzes im Jahr 2025 aus, da neue Plattformbereitstellungen weiterhin IVR-Scripting, Datenmigration und Agentenschulung erfordern. Managed Services werden sie jedoch mit einem CAGR von 19,58 % übertreffen, da Unternehmen von platzbasierter Abrechnung zu ergebnisorientierten Verträgen wechseln, die an CSAT- und Erstlösungsquoten-Ziele geknüpft sind. Globale BPO-Konzerne kombinieren nun KI-Coaching mit Offshore-Lohnkostenvorteilen. Teleperformance meldete eine Produktivitätssteigerung von 28 % nach der Einführung von Echtzeit-Agentenunterstützung in seinen philippinischen Hubs. Datenlokalisierungsgesetze zwingen Anbieter jedoch dazu, ihre Infrastruktur zu replizieren. Indonesiens Vorschrift aus dem Jahr 2024 löste einen Rechenzentrumsbau im Wert von USD 22 Millionen in Jakarta aus, was verdeutlicht, dass Compliance-Kosten mit dem Managed-Service-Modell verbunden sind.

Systemintegratoren spielen weiterhin eine entscheidende Rolle bei komplexen Transformationen, die Omnichannel-Routing, CRM-Konsolidierung und Modernisierung der Personalanalyse kombinieren. Die Migration eines 500-Platz-Centers kostet im Durchschnitt noch USD 150.000 bis USD 300.000 an Beratungsgebühren, was bestätigt, dass Expertise auch bei zunehmender Verbreitung von Abonnementmodellen unverzichtbar bleibt. Der Markt für Kontaktcenter-Software unterstützt daher einen hybriden Service-Mix, bei dem reine CCaaS-Anbieter für strategische Engagements mit Integratoren zusammenarbeiten, während BPOs das tägliche Leistungsrisiko übernehmen.

Nach Endnutzerbranche: Gesundheitswesen führt den vertikalen Vorstoß an

IT und Telekommunikation machten 26,81 % des Umsatzes im Jahr 2025 aus. Das Gesundheitswesen steht vor einem CAGR von 17,79 % bis 2031, angetrieben durch HIPAA-konforme Sprachbiometrie, die die Identitätsverifizierungszeit verkürzt, und mehrsprachige Übersetzungs-Engines, die zunehmend diverse Patientengruppen bedienen. AWS bündelte Transkriptions- und medizinische Verständnis-APIs in einer dedizierten Gesundheitskontaktcenter-Lösung, die Warteschlangen für Vorabgenehmigungen im Pilotbetrieb um 40 % reduzierte.[3]Amazon Web Services, "Amazon Connect Data Residency," aws.amazon.com BFSI-Unternehmen investieren weiterhin stark in Betrugserkennung; NICE identifizierte USD 18 Millionen an versuchtem Überweisungsbetrug in 200.000 Anrufen und demonstrierte damit einen klaren ROI für prädiktive Analysen.

Einzelhandelsmarken setzen verstärkt auf asynchrones Messaging, um Käufer zu bedienen, die zwischen Geräten wechseln, während Telekommunikationsanbieter auf CCaaS setzen, um die Abwanderung von Abonnenten einzudämmen. Die Adoption im öffentlichen Sektor hinkt hinterher, da sich Beschaffungszeiträume oft über drei Jahre erstrecken, doch aktuelle Förderprogramme in Deutschland und Japan helfen, diese Lücke zu schließen. Insgesamt zeigt die Branchensegmentierung, dass compliance-fähige KI-Funktionen der primäre Kaufauslöser in regulierten Vertikalen sind, während Kostenelastizität die Adoption in Handel und Medien beeinflusst.

Nach Unternehmensgröße: KMU-Adoption setzt den Geschwindigkeitsrekord

KMU werden bis 2031 mit einem CAGR von 19,32 % voraneilen und damit die historische Dominanz von Großunternehmen herausfordern, die im Jahr 2025 einen Anteil von 64,27 % am Umsatz hielten. Dialpad verzeichnete einen Anstieg der Abschlüsse mit weniger als 100 Plätzen um 55 %, da gebündelte Sprach-, Video- und Kontaktcenter-Lizenzen zu Preisen unter USD 100 pro Nutzer schnelle Konversionen ermöglichten. Die Shopify-fähigen Konnektoren von 8x8 vereinfachen das Onboarding zusätzlich, indem Bestelldetails automatisch befüllt werden, was E-Commerce-Händlern ermöglicht, die Bearbeitungszeit um fast ein Drittel zu verkürzen.

Große Organisationen verfolgen unterdessen die globale Plattformkonsolidierung: Cisco half einer multinationalen Bank, 8.000 Agenten in 14 Ländern auf einen einheitlichen Cloud-Stack zu migrieren, der eine Verfügbarkeit von 99,95 % lieferte. Trotz tieferer Taschen gehen große Unternehmen vorsichtig vor und priorisieren Rollback-Optionen und Datensouveränitätskontrollen. KMU bleiben volatiler, wobei 22 % innerhalb von zwei Jahren den Anbieter wechseln, was Anbieter dazu veranlasst, in erstklassiges Onboarding und proaktive Kundenerfolgs-Programme zu investieren, um die Abwanderung einzudämmen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 39,58 % der Ausgaben, angetrieben durch die frühe Adoption von CCaaS im Gesundheitswesen und in Finanzdienstleistungen. US-amerikanische Krankenhäuser setzen HIPAA-konforme Sprachbiometrie ein, und Finanzinstitute schichten Echtzeit-Betrugsanalysen auf Cloud-Plattformen. Der kanadische Datenschutzbeauftragte verlangt nun eine ausdrückliche Einwilligung für die KI-Anrufanalyse, was Anbieter zwingt, Opt-in-Workflows in ihre Release-Roadmaps zu integrieren. Mexikos Nearshoring-Welle veranlasste BPO-Konzerne, zwölf neue Kontaktcenter-Hubs zu eröffnen, die zweisprachigen Support in günstigen Zeitzonen anbieten. Das ausgehende Wählen sieht sich weiterhin mit Gegenwind konfrontiert, nachdem strengere FCC-Robocall-Regeln Investitionen in Richtung Inbound- und digitale Kanäle umgelenkt haben.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 19,46 % bis 2031. Indiens Telekommunikationspolitik verpflichtet Betreiber, bis Dezember 2026 Kundenservice-APIs bereitzustellen, was Kontaktcenter-Logik effektiv in Kernnetze einbettet.[4] Indisches Ministerium für Telekommunikation, "Nationale Digitale Kommunikationspolitik," dot.gov.in Chinas Staatsrat verlangt Erklärbarkeits-Audits für alle verbraucherorientierten KI-Systeme, was Bereitstellungszyklen verlängert, aber die Messlatte für Transparenz erhöht. Japans Subvention in Höhe von JPY 50 Milliarden (USD 0,32 Milliarden) löste einen Anstieg der CCaaS-Buchungen von KMU um 38 % aus, während Australiens Datenschutzverletzungsregime Verschlüsselung und Multi-Faktor-Authentifizierung als Mindestanforderungen förderte. Anbieter, die in der Region erfolgreich sind, lokalisieren Datenspeicherung und Sprachmodelle, um den unterschiedlichen nationalen Anforderungen zu entsprechen.

Europa bleibt compliance-zentriert; DSGVO-Durchsetzungsmaßnahmen bei grenzüberschreitenden Aufzeichnungen stiegen um 60 % und veranlassten Anbieter, regionsspezifische Datenseen einzurichten. Das britische ICO schreibt algorithmische Erklärbarkeit für Routing-Entscheidungen vor, was Plattformen dazu veranlasst, API-Ebenen-Prüffeeds zu veröffentlichen. Deutschland stellte EUR 200 Millionen bereit, um produzierenden KMU bei der Adoption von Cloud-Kontaktcenter-Tools zu helfen – ein Geldsegen, den Genesys und Cisco schnell in 140 neue Konten umwandelten. Im gesamten Nahen Osten verlangt Saudi-Arabiens Vision-2030-Plan, dass alle staatlichen Hotlines bis Dezember 2026 auf Cloud-Modelle migrieren, was AWS und Oracle in ein Rechenzentrum-Rennen zieht. Südamerikas Appetit wächst stetig, da brasilianische Einzelhändler WhatsApp-Business-APIs in CCaaS-Stacks integrieren und dabei die dominante Messaging-Kultur der Region nutzen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fünf größten Anbieter – Genesys, NICE, Five9, Cisco und Amazon Connect – kontrollieren etwa 45 % des globalen Umsatzes, was Spezialisten Raum lässt, vertikale Nischen anzusprechen. KI-Fähigkeit ist das primäre Schlachtfeld. Genesys hat 14 Patente auf Echtzeit-Stimmungsrouting angemeldet und damit Barrieren gegen schnelle Nachahmer errichtet. NICE und Five9 richten ihre Roadmaps auf GenKI-Agentenunterstützung aus und werben mit Reduzierungen der durchschnittlichen Bearbeitungszeit von mehr als einem Drittel.

Vertikale Spezialisierung bietet Raum für Herausforderer. Talkdesk sicherte sich 18 % der Gesundheitsgewinne im Jahr 2024 durch die Vorabintegration mit den elektronischen Patientenaktensystemen Epic und Cerner. Dialpad und 8x8 unterbieten Legacy-Anbieter, indem sie Unified Communications und CCaaS zu Preisen unter USD 100 pro Nutzer bündeln, was bei kostenbewussten KMU Anklang findet. Etablierte Anbieter kontern durch Akquisitionen: Cisco erwarb IMImobile für USD 730 Millionen, um seine CPaaS-Messaging-Reichweite zu erweitern, und Genesys erwarb Radarr Technologies, um Abwanderungsvorhersage-Analysen in seine Cloud-Suite zu integrieren.

Die Offenheit des Ökosystems bestimmt zunehmend die Kundenbindung. Die programmierbaren Sprach-APIs von Twilio Flex ermöglichen es Unternehmen, Legacy-PBX-Leitungen in Cloud-Routing zu integrieren und so eine hybride Koexistenz während phasenweiser Migrationen zu unterstützen. Anbieter, die robuste Entwickler-Communities und vorgefertigte CRM-Konnektoren kultivieren, erweitern ihre Wettbewerbsvorteile, da Kunden tiefere operative Logik in die Plattform einweben. Der Markt für Kontaktcenter-Software belohnt daher sowohl Produktbreite als auch domänenspezifische Tiefe.

Marktführer im Bereich Kontaktcenter-Software

Genesys Telecommunications Laboratories Inc.

NICE Ltd.

Five9 Inc.

Cisco Systems Inc.

Amazon Web Services Inc. (Amazon Connect)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Genesys startete seinen Autonomen Agenten und erzielte in Pilotprojekten eine Erstlösungsquote von 82 % sowie eine Reduzierung der durchschnittlichen Bearbeitungszeit um 40 %.

- September 2025: Microsoft hat Teams Phone um die Unterstützung von Drittanbieter-Konnektoren erweitert und ermöglicht damit eine CCaaS-Überlagerung ohne Austausch der Infrastruktur.

- März 2025: AWS stellte ein auf das Gesundheitswesen ausgerichtetes Kontaktcenter-Paket vor, das medizinische Transkriptions- und Verständnis-APIs enthält und die Bearbeitung von Vorabgenehmigungen um 40 % reduzierte.

- März 2025: Five9 integrierte GPT-4-turbo in seinen Intelligenten Virtuellen Agenten, automatisierte personalisierte Folgeaufgaben und reduzierte die Nachbearbeitungszeit um 35 %.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Contact-Center-Software als jede lizenzierte Plattform, jedes Modul und jede API, die Kundeninteraktionen über Sprach- oder digitale Kanäle weiterleitet, Agenten mit Unterstützungswerkzeugen ausstattet und Supervisoren über eine einheitliche Oberfläche mit Echtzeit-Analysen versorgt.

Ausschluss aus dem Geltungsbereich: Hardwaregeräte wie Headsets, Telefonievermittlungen oder Tischtelefone sind nicht Teil dieses Bewertungsuniversums.

Segmentierungsübersicht

- Nach Lösungstyp

- Outbound

- Inbound

- Omnichannel-Routing

- Personaloptimierung

- Berichterstattung und Analysen

- Integration

- Sonstige Lösungen

- Nach Bereitstellungsmodell

- Cloud

- On-Premise

- Nach Service

- Professional

- Managed

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Einzelhandel und Konsumgüter

- Behörden und öffentlicher Sektor

- Medien und Unterhaltung

- Bildung

- Sonstige Endnutzerbranchen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Softwareanbieter, CX-Outsourcer, interne Betriebsleiter und Netzbetreiber in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Angaben zu durchschnittlichen Preisen pro Arbeitsplatz, dem Tempo der Cloud-Einführung und der Agentenproduktivität validierten die Desk-Ergebnisse und schlossen Datenlücken.

Desk-Recherche

Wir begannen mit der Auswertung öffentlicher Quellen, darunter beispielsweise das US Bureau of Labor Statistics zu Beschäftigtenzahlen im Kundenservice, Daten der Federal Communications Commission zu VoIP-Leitungen sowie Jahreszahlen der European Contact Centre & Customer Service Association. Über Questel abgerufene Patentdatenbestände verfolgten Erfindungen im Bereich KI-basierter Weiterleitung, während 10-K-Berichte und Investorenpräsentationen von Unternehmen installierte Arbeitsplatzzahlen und geplante Cloud-Migrationen offenbarten.

Anschließend verglichen wir regionale Verkehrsberichte von Telekommunikationsregulatoren mit Versanddaten auf Volza und zogen begutachtete Fachzeitschriften heran, die die Genauigkeit konversationeller KI testen. Diese Eingaben verankerten Basisvolumina, Preisspannen und Migrationsgeschwindigkeiten. Die genannten Quellen sind illustrativ; zahlreiche weitere Publikationen unterstützten die Datenprüfungen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Aufbau beginnt mit aktiven Agentenarbeitsplätzen, die aus Arbeitsmarktstatistiken abgeleitet werden, und wird mit Cloud-Durchdringung, durchschnittlichen monatlichen Lizenzgebühren und der Attach-Rate für Add-ons überlagert, um die Ausgaben für 2025 zu ermitteln. Lieferantenzusammenfassungen und Kanalprüfungen bieten eine Bottom-up-Gegenprüfung, bevor die Gesamtwerte angepasst werden. Zu den Schlüsselvariablen zählen Arbeitsplatz-zu-Kontakt-Verhältnisse, der Anteil KI-gestützter Interaktionen, der CCaaS-Anteil an den Arbeitsplätzen, regionale Inflation sowie der geplante Abbau von On-Premise-Knoten. Multivariate Regression, unterstützt durch Szenarioanalysen, projiziert die Werte bis 2030.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Kennzahlen auf Abweichungen geprüft, und Anomalien lösen Nachfolgegespräche aus. Leitende Prüfer kontrollieren jede Gleichung, und Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Ereignisse wie bedeutende Anbieterakquisitionen die Grundlagen verschieben.

Warum Mordors Contact-Center-Software-Basislinie Zuverlässigkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, da jedes Unternehmen unterschiedliche Kostenelemente, Basisjahre und Aktualisierungsrhythmen wählt.

Zu den wesentlichen Ursachen für Abweichungen zählen die breitere Einbeziehung von Outsourcing-Umsätzen durch einige Herausgeber, die Nichtberücksichtigung von KI-Modulen durch andere sowie die Verwendung statischer Lizenzpreise, während Mordor dynamische Preiskurven anwendet und eine jährliche Aktualisierung durchführt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 72,62 Mrd. (2025) | Mordor Intelligence | - |

| USD 41,90 Mrd. (2023) | Global Consultancy A | Engerer Geltungsbereich, feste Preise, früheres Basisjahr |

| USD 33,38 Mrd. (2023) | Industry Association B | Schließt KI-Module aus, begrenzte geografische Abdeckung, Desk-Daten aus einer einzigen Quelle |

Diese Kontraste zeigen, dass unsere disziplinierten Geltungsbereichsentscheidungen, die dynamische Preisgestaltung und das kontinuierliche Stakeholder-Feedback eine ausgewogene, transparente Basislinie liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kontaktcenter-Software im Jahr 2026?

Der Markt wird im Jahr 2026 auf der Grundlage von Schätzungen von Mordor Intelligence auf USD 85,04 Milliarden bewertet.

Welcher CAGR wird für Kontaktcenter-Plattformen bis 2031 erwartet?

Der Umsatz wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 16,72 % wachsen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Abonnements werden voraussichtlich mit einem CAGR von 17,91 % wachsen, da Unternehmen On-Premise-Infrastrukturen aufgeben.

Warum beschleunigt sich die Adoption im Gesundheitswesen?

HIPAA-konforme Sprachbiometrie und Echtzeit-Übersetzungstools reduzieren Verifizierungsreibung und verbessern den mehrsprachigen Support, was zwischen 2026 und 2031 einen CAGR von 17,79 % antreibt.

Was ist das Haupthindernis für die Cloud-Migration?

Die Komplexität der Legacy-Integration verlängert Projektzeiträume auf zwei Jahre und kann Latenz einführen, die die Anrufqualität beeinträchtigt.

Welche Region bietet das größte Wachstumspotenzial?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 19,46 % wachsen, bedingt durch Telekommunikationsvorschriften, staatliche Anreize und boomenden E-Commerce.

Seite zuletzt aktualisiert am: