Marktgröße und -anteil für Contact-Center-Outsourcing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 125.73 Milliarden US-Dollar |

| Marktgröße (2031) | 189.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Contact-Center-Outsourcing von Mordor Intelligence

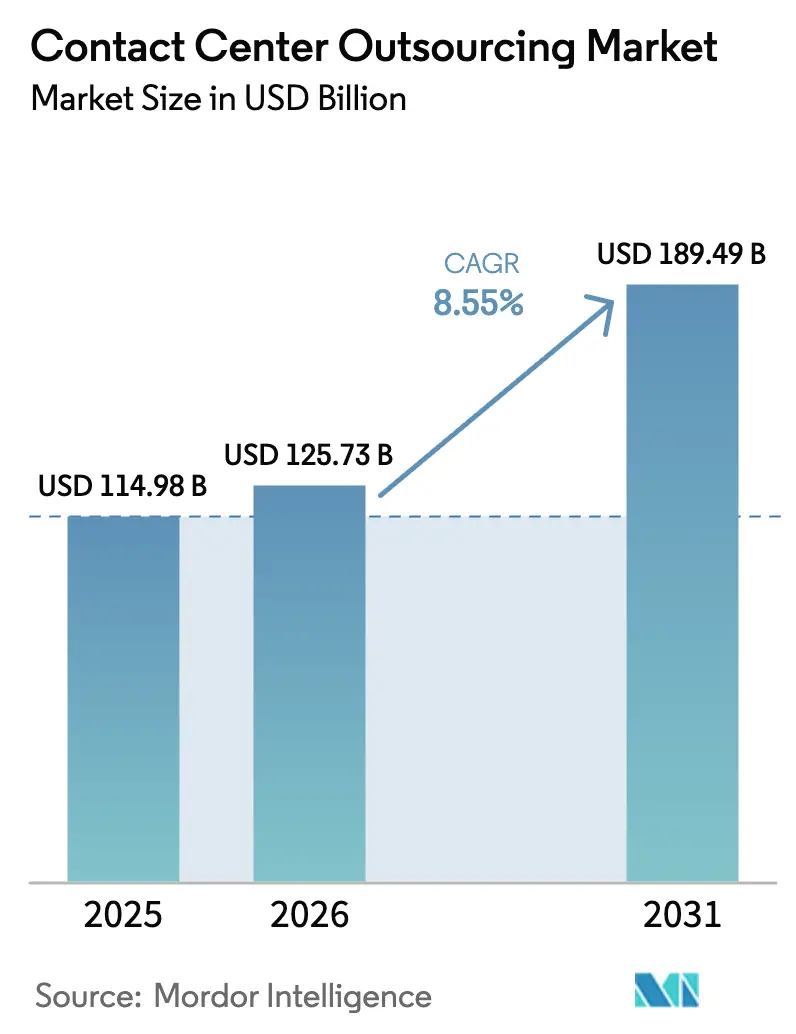

Die Größe des Marktes für Contact-Center-Outsourcing wird voraussichtlich von USD 114,98 Milliarden im Jahr 2025 auf USD 125,73 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,55 % über 2026–2031 USD 189,49 Milliarden erreichen.

Die sich verändernden Unternehmensprioritäten begünstigen nun die schnelle Einführung cloudnativer Plattformen, generativer KI-Copiloten und Omnichannel-Orchestrierung gegenüber reinen Lohnkostenmodellen. Die Kriterien für die Anbieterauswahl konzentrieren sich zunehmend auf KI-Reife, Datenhaltungskonformität und die Fähigkeit, kurzfristig mehrsprachige Betriebe aufzubauen. Käufer betrachten Nearshore-Kapazitäten in Mexiko, Kolumbien, Polen und Ägypten auch als Absicherung gegen geopolitische und Währungsrisiken, während flexible Homeoffice-Rahmenbedingungen den Anbietern helfen, den Talentpool zu erweitern und Immobilienkosten zu senken. Die Wettbewerbsdifferenzierung beruht auf der Bündelung proprietärer KI-Schichten mit CCaaS-Stacks, der Bereitstellung ergebnisbasierter Preisgestaltung und dem Nachweis messbarer Verbesserungen bei Kundenerlebniskennzahlen. Eine verstärkte regulatorische Kontrolle in Bezug auf Datenschutz, Cyber-Resilienz und KI-Governance erhöht die Komplexität, schafft aber auch Chancen für Anbieter, die Compliance in ein Wertversprechen umwandeln.

Wichtigste Erkenntnisse des Berichts

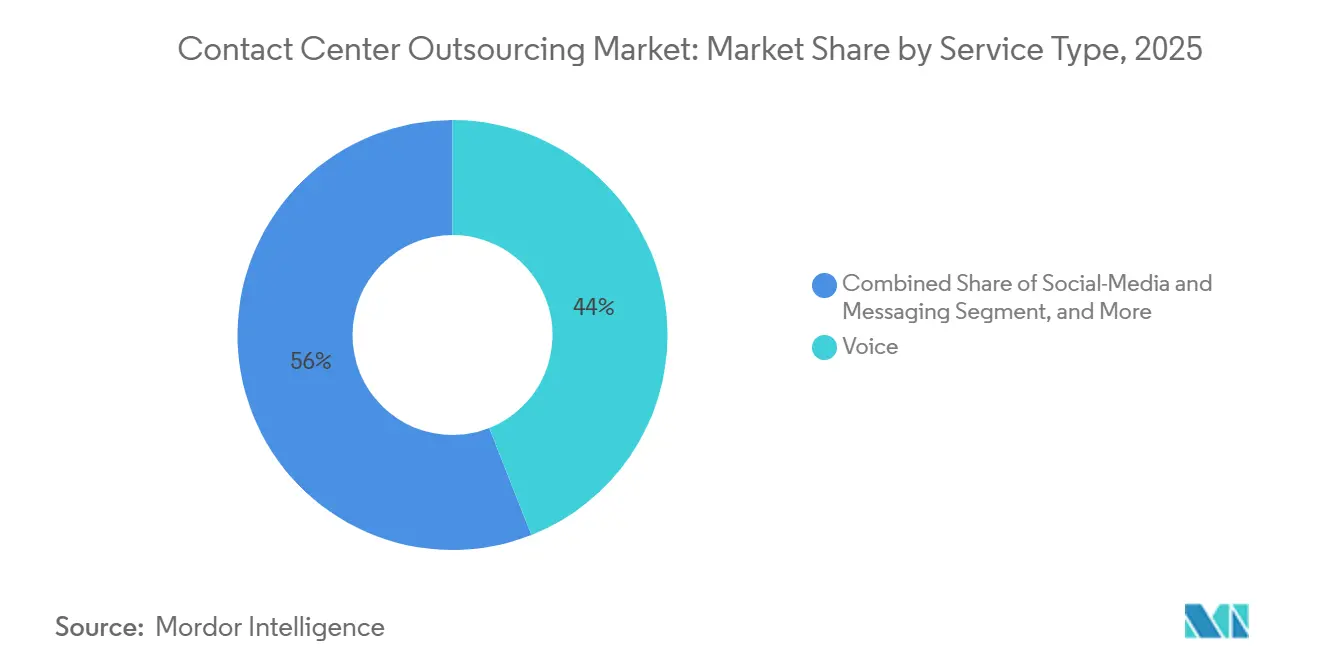

Nach Servicetyp führte Sprachunterstützung mit einem Anteil von 44,01 % am Markt für Contact-Center-Outsourcing im Jahr 2025. Social-Media- und Messaging-Arbeitslasten werden bis 2031 voraussichtlich mit einer CAGR von 8,99 % wachsen.

Nach Endnutzerbranche entfiel auf BFSI im Jahr 2025 ein Umsatzanteil von 21,34 % am Marktvolumen für Contact-Center-Outsourcing. Gesundheitswesen und Biowissenschaften entwickeln sich bis 2031 mit einer CAGR von 8,71 %.

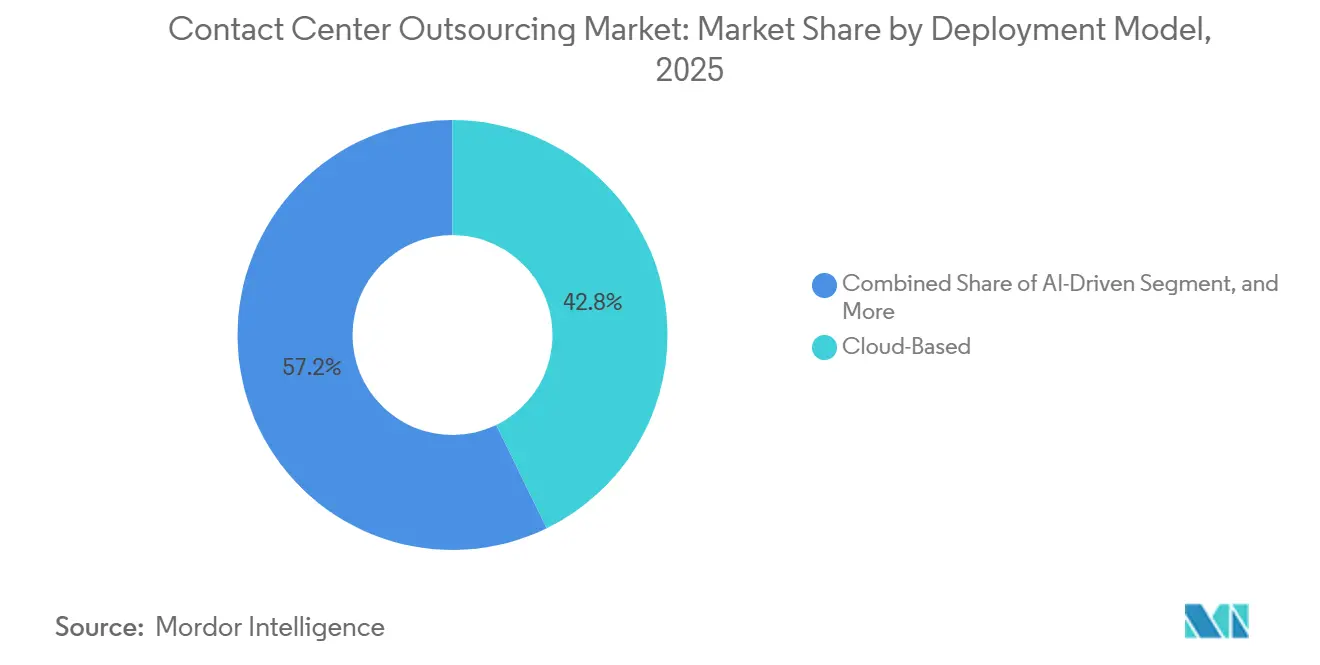

Nach Liefermodell behielten Offshore-Zentren im Jahr 2025 einen Anteil von 56,71 %, während virtuelle und Remote-Zentren mit einer CAGR von 9,04 % bis 2031 wachsen. KI-gesteuerte Architekturen werden voraussichtlich die schnellste CAGR von 9,22 % zwischen 2026 und 2031 verzeichnen.

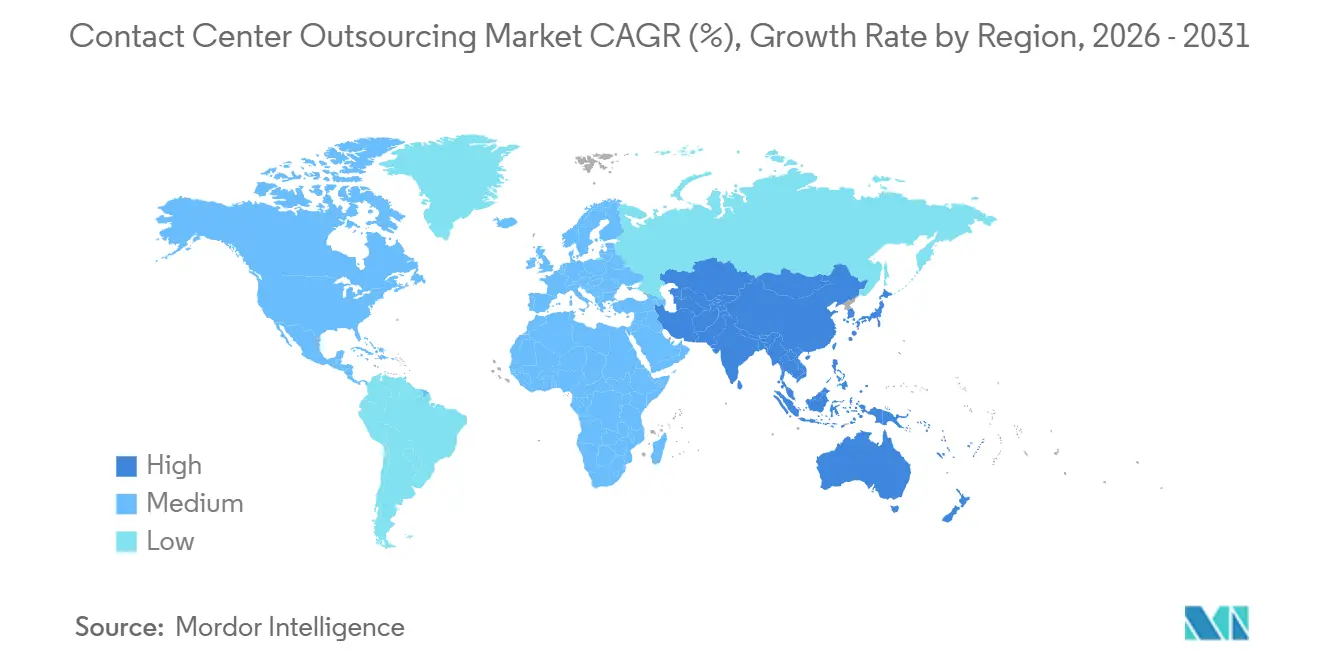

Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,42 %, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 9,12 % anstrebt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Contact-Center-Outsourcing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Cloud-Migration und CCaaS-Einführung | +1.80% | Global, mit früher Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Digital-First-Omnichannel-Kundenerlebnismandate | +1.50% | Global, angeführt von Einzel- und E-Commerce-Sektoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kostendruck nach der Pandemie | +1.20% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nearshore-Talentskalierbarkeit in Nordlateinamerika und Osteuropa | +1.00% | Nordamerika bezieht aus Mexiko und Kolumbien; Europa bezieht aus Polen und Rumänien | Mittelfristig (2–4 Jahre) |

| Generative-KI-Copiloten steigern die Agentenproduktivität | +1.60% | Global, mit der schnellsten Einführung in den Sektoren BFSI und IT/Telekommunikation | Mittelfristig (2–4 Jahre) |

| Anreize für souveräne Cloud und Datenhaltung | +0.90% | Europa (DSGVO), Naher Osten, China und regulierte Sektoren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Cloud-Migration und CCaaS-Einführung

Contact-Center-as-a-Service-Plattformen bieten elastische Kapazität, nahtlose CRM-Integrationen und sofort einsatzbereite KI-Komponenten und sind damit die Standardarchitektur für neue Outsourcing-Verträge. Mehrjährige On-Premises-Erneuerungszyklen weichen Abonnementmodellen, die die Implementierungszeit von Monaten auf Wochen verkürzen. Geringere Wechselkosten verschärfen den Wettbewerb, sodass Anbieter mit proprietären Analysen, vertikalen Vorlagen und ergebnisbasierter Preisgestaltung reagieren. Infolgedessen belohnt der Markt für Contact-Center-Outsourcing zunehmend technologische Führerschaft gegenüber der Anzahl von Arbeitsplätzen.[1]Cisco Systems, "Cisco Contact Center Portfolio," cisco.com

Digital-First-Omnichannel-Kundenerlebnismandate

Verbraucher erwarten mühelose Übergänge zwischen Chat-, E-Mail-, Sprach- und Social-Media-Kanälen, was Unternehmen dazu zwingt, isolierte Systeme in einheitliche Kundenzeitlinien zu integrieren. Anbieter, die vorintegrierte Omnichannel-Stacks anbieten, erleichtern die aufwändige Umsetzung mehrjähriger IT-Programme und sichern sich langfristigere Verträge im Einzel- und E-Commerce sowie in der Medienbranche. Der Erfolg wird an der Erstlösungsrate und dem Kundenaufwandswert gemessen, nicht allein an der Kanalbreite. Anbieter, die keine quantifizierbaren Gewinne nachweisen können, riskieren die Degradierung zu einfachen Überlaufaufgaben.

Generative-KI-Copiloten steigern die Agentenproduktivität

Echtzeit-Transkription, Stimmungserkennung und Empfehlungen zur nächstbesten Aktion ermöglichen es Nachwuchsagenten, auf Expertenniveau zu arbeiten, die durchschnittliche Bearbeitungszeit zu verkürzen und Upselling-Konversionen zu steigern. Frühe Anwender berichten von Effizienzgewinnen von 30–45 %, doch die Ergebnisse hängen von proprietären Trainingsdaten, rigoroser Modellsteuerung und kontinuierlichem Nachtraining ab. Das Produktivitätsgefälle schafft einen Wettbewerbsvorteil für Anbieter, die in dedizierte KI-Labore und Co-Entwicklungspartnerschaften mit Hyperscalern investieren.[2]TTEC Holdings, "Remote Contact Center Associate Solutions," ttec.com

Nearshore-Talentskalierbarkeit in Lateinamerika und Osteuropa

US-amerikanische Käufer bevorzugen zunehmend Mexiko und Kolumbien wegen der Zeitzonenübereinstimmung, Englischkenntnissen und wachsenden zweisprachigen Talentpools, während westeuropäische Unternehmen sich Polen und Rumänien für EU-konforme Lieferung zu geringeren Kosten zuwenden. Regierungen werben mit Steueranreizen und Ausbildungszuschüssen um BPO-Investitionen und machen Nearshore-Standorte zu strategischen Ergänzungen asiatischer Lieferzentren. Anbieter, die mehrländerübergreifende Präsenzen koordinieren können, erzielen Prämienaufträge von risikoaversen Kunden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Datensouveränitätsvorschriften | -0.70% | Europa (DSGVO), China, Naher Osten und regulierte Sektoren weltweit | Langfristig (≥ 4 Jahre) |

| Risiko von Cybersicherheits- und Datenschutzverletzungen | -0.60% | Global, mit erhöhter Kontrolle in den Sektoren BFSI und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Chronische Agentenfluktuation und Lohninflation | -0.90% | Global, besonders ausgeprägt in Nordamerika, Westeuropa und städtischen Zentren in Asien | Mittelfristig (2–4 Jahre) |

| Voreingenommenheit generativer KI, regulatorische und Compliance-Haftungen | -0.50% | Nordamerika, Europa und regulierte Branchen (BFSI, Gesundheitswesen, Regierung) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Agentenfluktuation und Lohninflation

Die globalen Fluktuationsraten, die in der unmittelbaren Nachpandemiezeit auf nahezu 80 % gestiegen waren, haben sich zwar abgemildert, liegen aber nach wie vor deutlich über der Norm von 30–45 %, was die Kosten für Neueinstellungen und Schulungen in die Höhe treibt. Erfahrene Agenten nutzen die Knappheit, um höhere Löhne auszuhandeln, was die Lohnkostenmarge schmälert, die der ersten Outsourcing-Welle zugrunde lag. Anbieter begegnen dem mit KI-gestütztem Coaching, flexibler Terminplanung und Karrierewegen, doch diese erfordern Vorabinvestitionen, die die kurzfristige Rentabilität schmälern, insbesondere bei margenarmen Sprachportfolios.

Risiko von Cybersicherheits- und Datenschutzverletzungen

Contact Center verarbeiten Zahlungsdaten, Gesundheitsakten und personenbezogene Daten, die ausgefeilte Cyberbedrohungen anziehen. Remote-Agenten-Modelle vergrößern die Angriffsfläche, während die DSGVO, HIPAA und ähnliche Gesetze Anbieter Strafen von bis zu 4 % des weltweiten Umsatzes pro Verstoß aussetzen. Zero-Trust-Architekturen, kontinuierliche Überwachung und obligatorische ISO-27001-Zertifizierung sind zum Mindeststandard geworden und erhöhen die Kapitalintensität. Ein einziger Verstoß kann Rückforderungen und Markenschäden auslösen, die sich über mehrjährige Verträge hinweg auswirken, was Cyber-Resilienz zu einem entscheidenden Differenzierungsmerkmal macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Messaging-Kanäle steigen neben der Führerschaft im Sprachbereich auf

Sprachunterstützung behielt im Jahr 2025 einen Anteil von 44,01 % am Markt für Contact-Center-Outsourcing, da komplexe Streitigkeiten und hochwertige Verkäufe nach wie vor den Echtzeit-Dialog bevorzugen. Das Marktvolumen für Contact-Center-Outsourcing, das mit Social-Media- und Messaging-Kanälen verbunden ist, wird jedoch voraussichtlich bis 2031 die schnellste CAGR von 8,99 % verzeichnen, da digital-native Kunden asynchronen Chat bevorzugen, den KI-Bots ohne Warteschlangen lösen können. Anbieter integrieren Chatbots für Tier-1-Probleme und eskalieren nuancierte Fälle an menschliche Agenten, wodurch Kostenkontrolle mit Empathie verbunden wird.

E-Mail bleibt ein kostengünstiges Arbeitspferd für nicht dringende Probleme, während aufkommende Video- und Co-Browse-Anwendungsfälle im Vermögensmanagement und in der Telemedizin florieren. Anbieter bündeln nun einheitliche Agenten-Desktops, damit Mitarbeiter zwischen Sprache, Chat und Messaging wechseln können, ohne den Kontext zu verlieren – eine Fähigkeit, die die Erstlösungsrate steigert und Prämienpreise erzielt. Diejenigen, die noch isolierte Servicelinien betreiben, haben Schwierigkeiten, Omnichannel-Ausschreibungen zu gewinnen.

Nach Endnutzerbranche: Dynamik im Gesundheitswesen gleicht BFSI-Reife aus

BFSI entfiel im Jahr 2025 auf 21,34 % des Umsatzes, was seine lange Outsourcing-Geschichte, strengen Compliance-Anforderungen und hohen Transaktionsvolumina widerspiegelt. Das Wachstum verlangsamt sich, da große Banken bereits die meisten einfachen Interaktionen ausgelagert haben und Verträge auf Nischen-Betrugsmanagement und Vermögensberatungsunterstützung verlagern. Im Gegensatz dazu werden für das Gesundheitswesen und die Biowissenschaften bis 2031 eine CAGR von 8,71 % prognostiziert, da Telemedizin, elektronische Vorabgenehmigungen und Patientenengagement-Mandate neue Outsourcing-Wellen erzeugen.

Anbieter investieren in HIPAA-konforme Infrastruktur und Talentpools für Krankenpfleger, um Triage, Terminplanung und Leistungsüberprüfung zu verwalten, und erschließen damit höhere Margen als bei reinen Sprach-BFSI-Arbeiten. Einzel- und E-Commerce sowie Technologie bleiben bedeutend, aber wettbewerbsintensiv, was Anbieter dazu veranlasst, sich durch KI-gestützte Verkaufsförderung und datengesteuerte Personalisierung zu differenzieren.

Nach Liefermodell: Virtuelle Rahmenbedingungen fordern die Offshore-Dominanz heraus

Offshore-Standorte in Indien, den Philippinen und Ägypten hielten im Jahr 2025 noch 56,71 % des Volumens. Dennoch expandieren sichere virtuelle Agenten-Ökosysteme mit einer CAGR von 9,04 % und ermöglichen es Anbietern, aus bisher ungenutzten Talentpools zu rekrutieren, darunter Veteranen und Pflegepersonen.

Homeoffice-Vereinbarungen senken den Einrichtungsaufwand, verbessern die Termineinhaltung und fördern die Vielfalt, erfordern jedoch ausgefeilte Endpunktsicherheit und Leistungsanalysen. Nearshore-Zentren in Mexiko, Kolumbien, Polen und Rumänien ziehen Kunden an, die kulturelle Affinität und schnellere Problemeskalation suchen, während Onshore-Zentren regulierten Branchen dienen. Anbieter, die Onshore-, Nearshore-, Offshore- und virtuelle Knoten in einem einzigen Vertrag kombinieren können, gewinnen größere, mehrjährige Aufträge.

Nach Bereitstellungsmodell: KI-gesteuerte Architekturen definieren die Infrastruktur neu

Im Jahr 2025 entfielen auf Cloud-Bereitstellungen 42,78 % des Marktes, was ihre Anpassungsfähigkeit und nahtlose Integration mit CRM- und Personalverwaltungssystemen unterstreicht. Die Skalierbarkeit und Kosteneffizienz von Cloud-Lösungen haben sie zur bevorzugten Wahl für Unternehmen gemacht, die ihre Abläufe rationalisieren und die Flexibilität erhöhen möchten. Hybride Setups bedienen derweil Kunden, die zögern, vollständig von ihren veralteten On-Premises-Anlagen zu wechseln, wenn auch auf Kosten zusätzlicher Governance-Komplexitäten. Diese hybriden Modelle ermöglichen es Organisationen, die Vorteile der Cloud-Technologie zu nutzen und gleichzeitig die Kontrolle über kritische Legacy-Systeme zu behalten, was einen ausgewogenen Ansatz zur Modernisierung gewährleistet.

KI-gesteuerte Zentren, die Funktionen wie Echtzeit-Transkription und prädiktives Routing integrieren, werden bis 2031 voraussichtlich eine CAGR von 9,22 % erreichen und sich damit als das am schnellsten wachsende Bereitstellungsmodell der Branche positionieren. Diese Zentren transformieren den Kundenservice, indem sie eine schnellere Problemlösung und personalisierte Kundeninteraktionen ermöglichen. Anbieter positionieren ihre proprietären KI-Schichten strategisch als Werkzeuge zur Umsatzbeteiligung und entscheiden sich dafür, Kunden auf Basis der Kosten pro gelöstem Ticket zu berechnen. Dieser Ansatz, der von der traditionellen Abrechnung nach Sitzstunden abweicht, hat bei CFOs Anklang gefunden, die die Ausrichtung an greifbaren Ergebnissen priorisieren. Der Wandel hin zu ergebnisbasierten Preismodellen spiegelt einen breiteren Trend in der Branche wider, der Effizienz und messbare Ergebnisse gegenüber konventionellen Kennzahlen betont.

Nach Interaktionsfluss: Omnichannel-Komplexität steigert die Attraktivität des Outsourcings

Eingehende Anrufe, die stabil bei 62,39 % liegen, stoßen an eine Grenze, da Self-Service-Tools zunehmend einfachere Anfragen bearbeiten. Diese Verschiebung spiegelt die wachsende Einführung von Automatisierungs- und KI-gesteuerten Lösungen wider, die Kundeninteraktionen rationalisieren, indem sie Routineanliegen ohne menschliches Eingreifen bearbeiten. Omnichannel-Interaktionen hingegen werden voraussichtlich mit einer CAGR von 9,61 % wachsen, angetrieben durch den Wunsch der Verbraucher nach Kontextkontinuität über Chat-, E-Mail-, Sprach- und Social-Media-Plattformen hinweg. Kunden erwarten nun nahtlose Übergänge zwischen Kanälen, wobei ihre Interaktionshistorie leicht zugänglich ist, um personalisierten und effizienten Service zu gewährleisten.

Wettbewerbsfähige Angebote hängen nun von einheitlichen Routing-Engines, Wissensgraphen und Stimmungsanalysen ab. Diese Technologien ermöglichen es Unternehmen, Kundenpfade durch Echtzeit-Einblicke und prädiktive Fähigkeiten zu optimieren. Anbieter, die keine umfassende Sicht auf kanalübergreifende Pfade bieten können, riskieren die Degradierung zu Überlauf-Sprachwarteschlangen und kämpfen mit sinkenden Margen. Da sich der Markt weiterentwickelt, wird die Fähigkeit, eine einheitliche Übersicht und umsetzbare Erkenntnisse über alle Berührungspunkte hinweg zu liefern, zu einem entscheidenden Differenzierungsmerkmal für nachhaltiges Wachstum und Rentabilität.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 37,42 % des Umsatzes, gestützt durch reife BFSI-, Gesundheits- und Technologiekäufer, die auf Mehrstandort-Redundanz, ISO-Zertifizierungen und KI-gestützte Qualitätssicherung bestehen. Lohninflation und hohe Fluktuation fördern das Nearshoring nach Mexiko und Kolumbien, die beide zweisprachige Talente und überlappende Zeitzonen bieten. Anbieter, die diese Knoten in bestehende philippinische und indische Netzwerke einweben, mindern Währungs- und politische Risiken und beschleunigen gleichzeitig Vertragsabschlüsse.

Europa bietet ein gemischtes Bild: Die DSGVO treibt die Lieferung im eigenen Land in Deutschland und Frankreich voran, während Nearshore-Zentren in Polen und Rumänien die Sprach- und Compliance-Anforderungen britischer und nordischer Käufer zu geringeren Kosten erfüllen. Regionale Cloud-Souveränitätsinitiativen fördern Investitionen in lokale Rechenzentren und begünstigen Anbieter mit dem Kapital, sichere Infrastruktur zu bauen oder zu mieten.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 9,12 % bis 2031. Indien und die Philippinen behalten ihre Skalenführerschaft und bauen KI-Labore und vertikale Domänenakademien auf, um ihren Anteil zu verteidigen. Aufstrebende ASEAN-Märkte wie Vietnam, Thailand und Malaysia ziehen Pilotprojekte an, kämpfen aber mit Infrastrukturlücken. Chinas riesige inländische Chance bleibt für ausländische Anbieter weitgehend verschlossen, doch multinationale Kunden suchen Mandarin-Unterstützung aus Offshore-Betrieben in Thailand und Malaysia, um geopolitische Risiken abzusichern.

Naher Osten und Afrika wachsen von einer kleineren Basis aus. Ägypten sticht mit großem dreisprachigem Talentangebot und BPO-freundlichen Anreizen hervor. Concentrix, Foundever und Alorica haben jeweils Kairoer Standorte mit mehreren tausend Arbeitsplätzen in Auftrag gegeben und verweisen auf Kostenparität mit großen indischen Metropolen und eine Drei-Stunden-Nähe zu europäischen Hauptstädten. Südafrika bedient britische und australische Konten, obwohl die Instabilität des Stromnetzes die Rund-um-die-Uhr-Zuverlässigkeit einschränkt. Länder des Golfkooperationsrats lagern selektive Bürgerdienste aus, verlangen jedoch häufig Onshore-Hosting innerhalb der nationalen Grenzen.[3]David Gomez, "Colombia vs Mexico for Nearshore Technology Outsourcing," Alcor, alcor-bpo.com

Südamerika jenseits Kolumbiens: Brasilien dominiert portugiesischsprachige Programme für regionale Banken und E-Commerce-Giganten, während Chile und Guatemala spezialisierte spanischsprachige Kontaktflüsse anziehen. Makroökonomische Volatilität veranlasst Kunden, auf mindestens zwei lateinamerikanische Standorte zu diversifizieren – ein Trend, der vernetzte Anbieter gegenüber Einzelland-Spezialisten begünstigt.

Wettbewerbslandschaft

Die Marktkonzentration ist gering, wobei die fünf größten Unternehmen etwa 38 % der weltweiten Abrechnungen halten. Teleperformance fusionierte mit Majorel, um Technologie- und Schulungssynergien zu erschließen, während die Übernahme von SAI Digital durch Concentrix eine Beratungstiefe hinzufügte, die sein sitzbasiertes Modell in eine Transformationsberatung erhebt. Foundever und Alorica verfolgen Branchenspezialisierung und analysegestütztes Upselling, während TTEC auf seine Homeoffice-Plattform für hyperskalierbare Einzelhandels-Spitzenlastmanagement setzt. Kleinere Disruptoren wie TaskUs (Gaming, Fintech) und Firstsource (Gesundheitswesen-Umsatzzyklus) verteidigen Nischen durch Domänenzertifizierung und proprietäre Workflows.

Partnerschafts-Ökosysteme verwischen die Grenze zwischen Software und Dienstleistungen. Anbieter bündeln CCaaS-Lizenzen von Five9, Genesys und NICE mit verwalteten Agenten und positionieren sich als End-to-End-Kundenerlebnispartner. Investitionen in proprietäre KI-Studios, Zero-Trust-Sicherheitsstacks und Cyber-Versicherungsschutz werden zu Voraussetzungen für Fortune-500-Ausschreibungs-Shortlists. Anbieter, denen das Kapital für diese Upgrades fehlt, riskieren die Degradierung zu Subunternehmerrollen.

Eine strategische Zweiteilung ist erkennbar: Globale Integratoren streben nach Breite über Geografien, Sprachen und Branchen hinweg, während Spezialisten auf Tiefe setzen – Compliance-Beherrschung, einzigartige Datensätze und ergebnisbasierte SLA-Rahmenbedingungen. Kunden teilen Portfolios zunehmend auf und senden standardisierte Volumina an Mega-Anbieter, während sie komplexe oder regulierte Arbeiten für Nischenexperten reservieren.

Marktführer im Bereich Contact-Center-Outsourcing

Atento S.A

Sykes Enterprises, Incorporated

DATAMARK Inc.

Teleperformance, SA

Concentrix Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Teleperformance meldete einen Umsatz von EUR 2,613 Milliarden (USD 2,87 Milliarden) im ersten Quartal 2025, ein Wachstum von 2,8 %, und verpflichtete sich bis 2025 zu EUR 100 Millionen (USD 110 Millionen) für KI-Partnerschaften.

- März 2025: Concentrix erzielte einen Umsatz von USD 2,37 Milliarden im ersten Quartal 2025 und kündigte USD 240 Millionen an Dividenden und Rückkäufen an, während die generative KI-Suite ausgebaut wurde.

- Februar 2025: Firstsource Solutions verzeichnete einen Umsatz von INR 21,02 Milliarden (USD 249 Millionen) im dritten Quartal des Geschäftsjahres 2025, ein Anstieg von 31,7 %, und sicherte sich Verträge im Gesundheitswesen und in der Verbrauchertechnologie.

- Februar 2025: Teleperformance schloss die Übernahme von ZP ab, einem Spezialisten für Dienstleistungen für Gehörlose und Schwerhörige, und stärkte damit seinen Bereich Spezialisierte Dienste.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Contact-Center-Outsourcing als den aggregierten Jahresumsatz, der von Drittanbietern erwirtschaftet wird, die im Auftrag von Kundenunternehmen Sprach-, E-Mail-, Chat-, Social-Media- und Self-Service-Interaktionen abwickeln, unabhängig davon, ob diese von Onshore-, Nearshore-, Offshore- oder vollständig virtuellen Standorten aus erbracht werden. Alle Bereitstellungsmodelle – On-Premise, Cloud-native und hybride Plattformen – sind eingeschlossen, da Käufer in der Regel für ein gebündeltes Dienstleistungspaket und nicht allein für die Technologie zahlen.

Ausschluss aus dem Geltungsbereich: Unsere Zahlen umfassen keine unternehmensinternen Captive-Contact-Center oder eigenständige CCaaS-Softwarelizenzen.

Segmentierungsübersicht

- Nach Servicetyp

- Sprache (Onshore)

- Sprache (Offshore)

- E-Mail-Support

- Chat- / Live-Chat-Support

- Social-Media und Messaging

- Video- und Co-Browse-Support

- Self-Service / Bots

- Nach Endnutzerbranche

- BFSI

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- IT und Telekommunikation

- Regierung und öffentlicher Sektor

- Reise und Gastgewerbe

- Versorgungsunternehmen und Energie

- Medien und Unterhaltung

- Nach Liefermodell (Standort)

- Onshore-Outsourcing

- Nearshore-Outsourcing

- Offshore-Outsourcing

- Virtuelle / Remote-Contact-Center

- Nach Bereitstellungsmodell (Technologie)

- Cloudbasierte Contact-Center

- On-Premises-Contact-Center

- Hybride Contact-Center

- KI-gesteuerte Contact-Center

- Nach Interaktionsfluss

- Inbound-Dienste

- Outbound-Dienste

- Omnichannel-Kommunikation

- Self-Service und Automatisierung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Kolumbien

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Russland

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Türkei

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führen Interviews mit Leitern von Delivery Centern, Beratern für die Anbieterauswahl und Beschaffungsleitern in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Die Gespräche validieren Auslastungsraten, das Tempo der Cloud-Migration, die Einführung von Gen-AI und Preisunterschiede bei Arbeitsplätzen und helfen uns, Modellannahmen zu verfeinern und Datenlücken zu schließen, die im Sekundärmaterial identifiziert wurden.

Desk Research

Mordor-Analysten erfassen zunächst öffentlich verfügbare Indikatoren wie Trends bei der Anzahl der Agentenstellen des US Bureau of Labor Statistics, Daten zu Dienstleistungsexporten der Reserve Bank of India, IKT-Ausgaben von EU Eurostat, globale Telefonietarife von TeleGeography sowie Whitepapers zur Kundenerfahrung, die von Branchenverbänden wie der Global Sourcing Association veröffentlicht wurden. 10-K-Berichte von Unternehmen, Investorenpräsentationen und wichtige Pressemitteilungen liefern Vertragswerte und Kapazitätserweiterungen, während Patentunterlagen von Questel die Automatisierungsintensität aufzeigen.

Diese strukturierten Signale bilden ein historisches Grundgerüst, das Volumen, durchschnittlichen Arbeitsplatzpreis und Liefermix verankert. Weitere Erkenntnisse werden aus D&B Hoovers für Anbieterfinanzdaten und Dow Jones Factiva für den Deal-Flow gewonnen. Die aufgeführten Quellen sind illustrativ; viele weitere öffentliche und kostenpflichtige Referenzen fließen in unsere Desk-Research-Arbeit ein.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit Dienstleistungsexporteinnahmen, der Penetration von Captive- zu Outsourcing-Modellen und regionaler Arbeitsplatzdichte, die anschließend nach Lieferstandort aufgeteilt werden. Ausgewählte Bottom-up-Prüfungen – aggregierte Umsätze ausgewählter Anbieter und durchschnittlicher Arbeitsplatzpreis multipliziert mit der Anzahl der Arbeitsplätze – dämpfen die Gesamtwerte vor der Finalisierung. Zu den wichtigsten Variablen, die das Modell beeinflussen, gehören die Lohninflation bei Agenten, die Einführung von Cloud-Contact-Centern, der Aufbau von Nearshore-Kapazitäten, die Penetration von Customer-Experience-Outsourcing in den Bereichen BFSI und Gesundheitswesen sowie Effizienzgewinne bei der durchschnittlichen Bearbeitungszeit. Prognosen verwenden multivariate Regression, kombiniert mit Szenarioanalysen, um die Sensitivitäten gegenüber Lohn-, Wechselkurs- und Technologieakzeptanzentwicklungen widerzuspiegeln.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrstufige Peer-Review, Varianzprüfungen anhand unabhängiger Benchmarks sowie Anomalie-Flags, die durch Quartalsergebnisse oder politische Veränderungen ausgelöst werden. Wir aktualisieren die Modelle alle zwölf Monate und geben Zwischenanpassungen heraus, wenn wesentliche Ereignisse eintreten, damit die Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Contact-Center-Outsourcing-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen können voneinander abweichen, weil Unternehmen unterschiedliche Leistungsumfänge wählen, Währungen zu verschiedenen Zeitpunkten umrechnen oder ihre Arbeit in unregelmäßigen Abständen aktualisieren.

Zu den wesentlichen Treibern solcher Lücken gehört häufig, ob reine Cloud-Verträge berücksichtigt werden, wie Arbeitsplatzpreise normalisiert werden und ob Nearshore-Captive-Umsätze mit Drittanbietergebühren zusammengefasst werden. Mordors disziplinierter Geltungsbereich, die jährliche Aktualisierung und die Dual-Track-Validierung – Top-down plus selektiv Bottom-up – reduzieren solche Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 117,5 Mrd. (2025) | Mordor Intelligence | - |

| USD 97,3 Mrd. (2024) | Global Consultancy A | schließt virtuelle Agenten aus und verwendet Wechselkurse von 2023 |

| USD 101,5 Mrd. (2024) | Trade Journal B | berücksichtigt nur Sprach- und E-Mail-Dienste |

| USD 109,3 Mrd. (2024) | Industry Association C | stützt sich auf freiwillige Umsatzmeldungen ohne Arbeitsplatzpreisüberprüfungen |

Der Vergleich zeigt, dass sich die Gesamtwerte stark verschieben, wenn sich Umfang oder Währungsentscheidungen ändern; Mordors ausgewogene Kombination aus klaren Einschlüssen, verifizierten Arbeitsplatzökonomien und zeitnahen Aktualisierungen bietet eine stabile, entscheidungsreife Basislinie.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Contact-Center-Outsourcing heute?

Das Marktvolumen für Contact-Center-Outsourcing erreichte im Jahr 2026 USD 125,73 Milliarden und wird bis 2031 voraussichtlich auf USD 189,49 Milliarden ansteigen.

Welcher Kundensupport-Kanal wächst am schnellsten?

Social-Media- und Messaging-Arbeitslasten werden bis 2031 voraussichtlich mit einer CAGR von 8,99 % wachsen, da Verbraucher asynchrones digitales Engagement bevorzugen.

Warum erhöhen Gesundheitsorganisationen das Outsourcing?

Telemedizinwachstum, Patientenengagement-Mandate und Back-Office-Komplexität treiben eine CAGR von 8,71 % für die Outsourcing-Nachfrage im Gesundheitswesen und in den Biowissenschaften an.

Welches Liefermodell stört traditionelle Offshore-Zentren?

Sichere virtuelle und Remote-Contact-Center wachsen mit einer CAGR von 9,04 % und ermöglichen es Anbietern, auf breitere Talentpools zuzugreifen, ohne in stationäre Standorte zu investieren.

Wie differenzieren sich Anbieter jenseits der Arbeitskosten?

Anbieter bündeln proprietäre KI-Schichten mit CCaaS-Plattformen, bieten ergebnisbasierte Preisgestaltung an und investieren in Zero-Trust-Sicherheit, um strenge Compliance-Anforderungen zu erfüllen.

Welche Regionen zeigen das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer CAGR von 9,12 % bis 2031, angetrieben durch kontinuierliche Investitionen in KI-fähige Kapazitäten in Indien und auf den Philippinen.

Seite zuletzt aktualisiert am: