Marktgröße und Marktanteil im Bereich Retail Desktop-Virtualisierung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

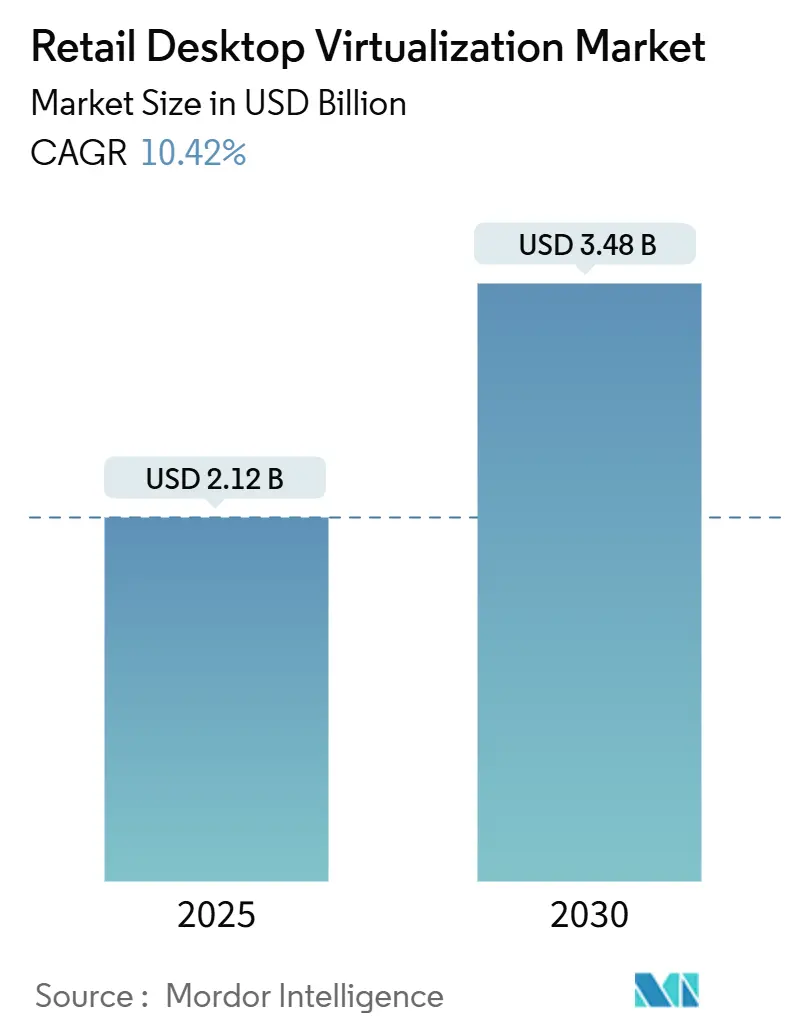

| Marktgröße (2025) | 2.12 Milliarden US-Dollar |

| Marktgröße (2030) | 3.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Retail Desktop-Virtualisierung von Mordor Intelligence

Die Marktgröße für Retail Desktop-Virtualisierung beträgt im Jahr 2025 2,12 Milliarden USD und soll bis 2030 auf 3,48 Milliarden USD anwachsen, was einer CAGR von 10,42 % im Prognosezeitraum entspricht. Die Nachfrage beschleunigt sich, da Einzelhändler monolithische On-Premise-Infrastrukturen durch cloudnative und edge-verteilte Desktop-Umgebungen ersetzen, die über Tausende von Filialen skalieren und gleichzeitig Sicherheitskontrollen zentralisieren. Broadcoms Überarbeitung der Dauerlizenzmodelle von VMware veranlasste viele Handelsketten zur Umstellung auf Desktop-as-a-Service (DaaS)-Abonnements und schuf neue Marktlücken für verbrauchsbasierte Angebote, die sich an saisonale Personalstärken anpassen. Die Akzeptanz ist am stärksten bei Organisationen, die Zero-Trust-Architekturen, hybrides Arbeiten und schnelle Filialeinführungen verfolgen. Anbieter differenzieren sich durch Preisflexibilität, einfache Verwaltung und Integrationen mit angrenzenden Cloud-Diensten, während der Glasfaserausbau durch Telekommunikationsunternehmen den Bandbreitenengpass auf der letzten Meile beseitigt, der die Leistung von Remote-Desktops früher einschränkte.

Wichtigste Erkenntnisse des Berichts

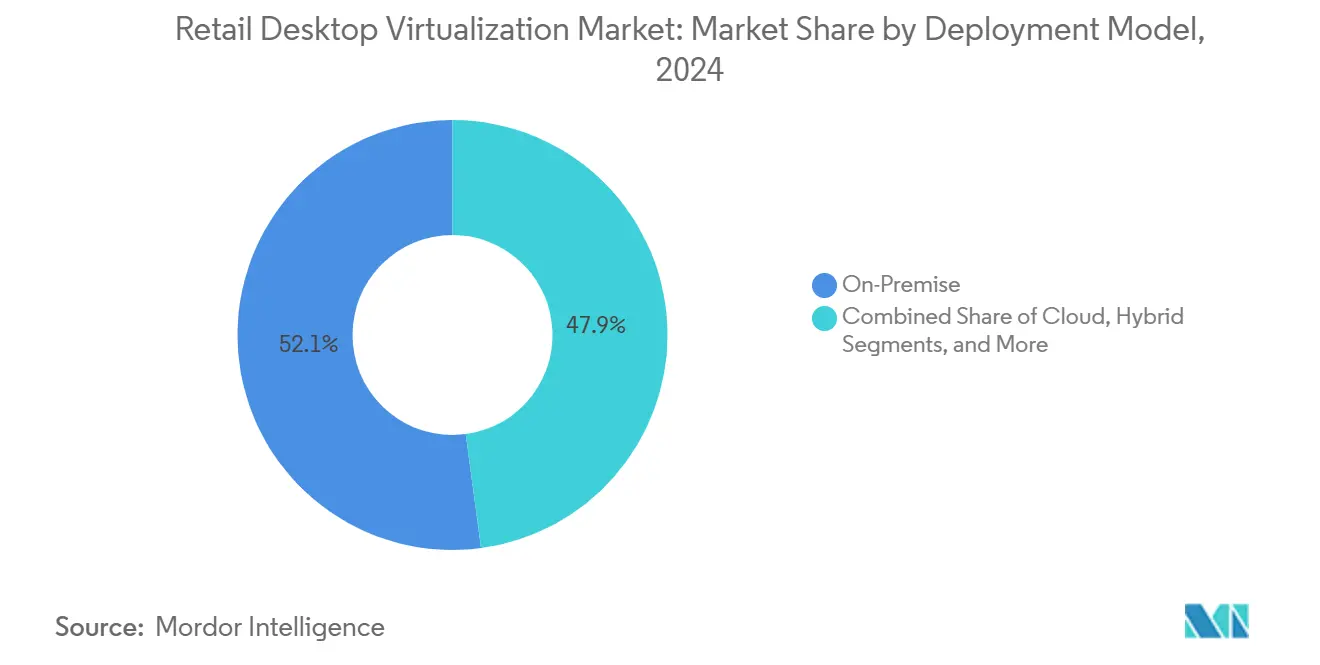

- Nach Bereitstellungsmodell hielten On-Premise-Konfigurationen im Jahr 2024 einen Marktanteil von 52,12 % am Markt für Retail Desktop-Virtualisierung; Edge-Bereitstellung soll bis 2030 mit einer CAGR von 12,56 % wachsen.

- Im Jahr 2024 führte Virtual Desktop Infrastructure den Markt mit einem Anteil von 41,32 %, während Desktop-as-a-Service bis 2030 eine CAGR von 11,53 % verzeichnen soll.

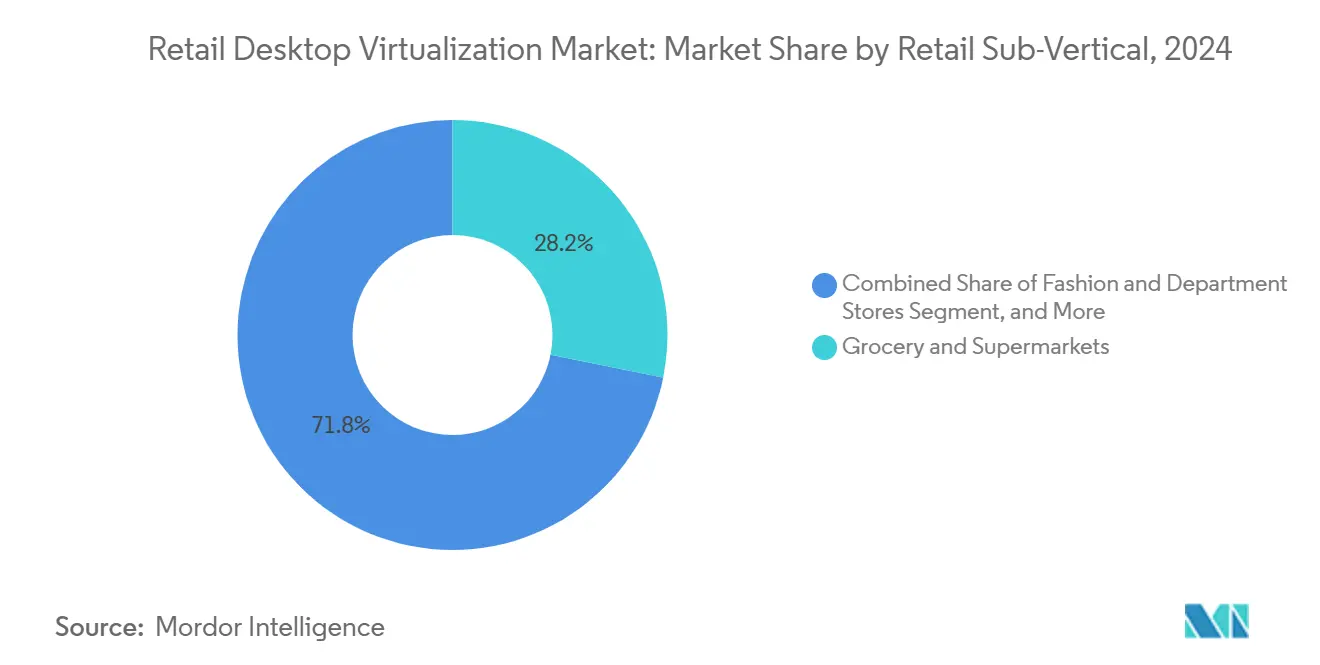

- Nach Einzelhandels-Teilsegment entfielen im Jahr 2024 28,16 % der Marktgröße für Retail Desktop-Virtualisierung auf Lebensmittel und Supermärkte, während E-Commerce-Fulfillment-Center bis 2030 mit einer CAGR von 12,23 % wachsen sollen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 63,28 %; kleine und mittlere Unternehmen sollen zwischen 2025 und 2030 mit einer CAGR von 12,68 % wachsen.

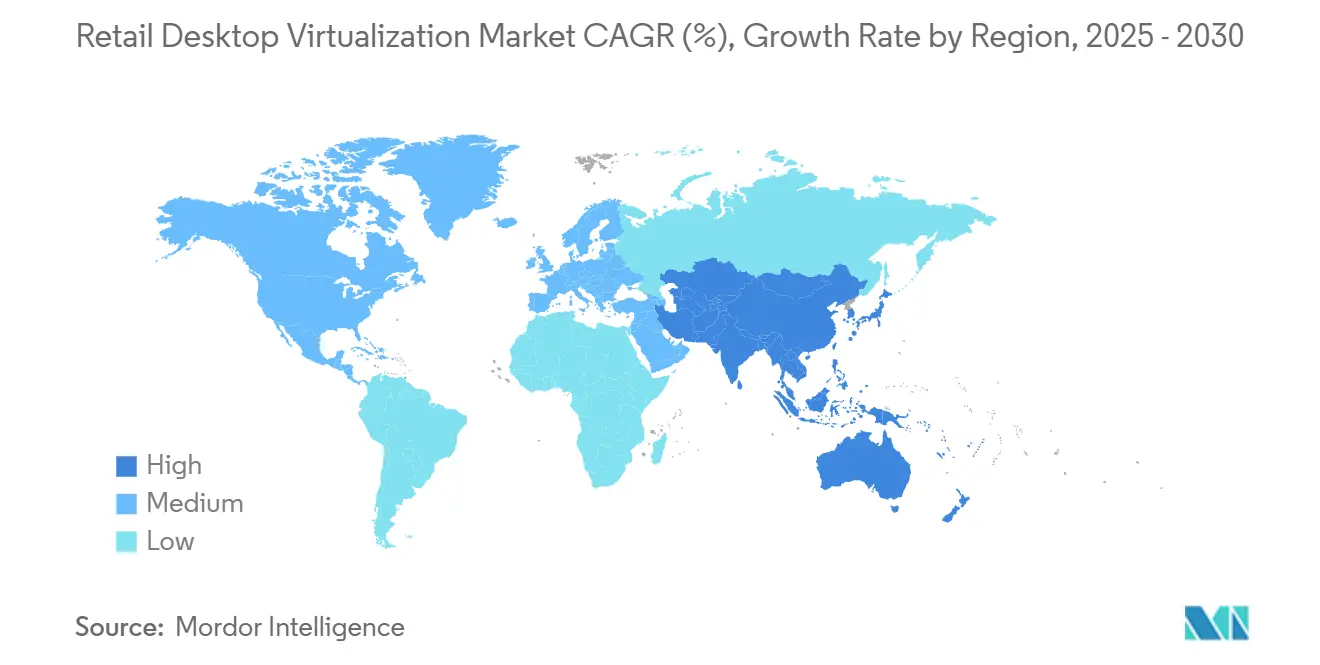

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 37,48 %, während der asiatisch-pazifische Raum bis 2030 eine CAGR von 11,32 % verzeichnen soll.

Globale Trends und Erkenntnisse im Markt für Retail Desktop-Virtualisierung

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Cloud-Migration bei Einzelhandelsketten | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von Richtlinien für hybrides Arbeiten in unternehmensinternen Einzelhandelsfunktionen | +1.2% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an zentralisiertem Sicherheits- und Compliance-Management | +2.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme von Zero-Trust-Sicherheitsvorgaben im Einzelhandel | +1.5% | Nordamerika, Europa, Finanzzentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Edge-basierte VDI-Einführung zur Unterstützung des Offline-Filialbetriebs | +1.4% | Global, kritisch bei intermittierender Konnektivität | Langfristig (≥ 4 Jahre) |

| Abkehr der Anbieter von Legacy-Hypervisor-Lizenzierung | +1.9% | Global, am ausgeprägtesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Cloud-Migration bei Einzelhandelsketten

Einzelhändler verlagern Workloads auf Hyperscale-Plattformen, um Bestands-, Preis- und Treuedaten über verteilte Filialen hinweg zu synchronisieren, ohne interne APIs dem öffentlichen Internet auszusetzen. AWS meldete im Jahr 2024 einen Anstieg der WorkSpaces-Lizenzen von Einzelhandelskunden um 40 % im Jahresvergleich, angeführt von Lebensmittelketten und Schnellrestaurants. Microsoft Azure Virtual Desktop verzeichnete eine ähnliche Dynamik bei Modehändlern, die temporäre Desktops für Saisonkräfte benötigen. Cloud-gehostete Desktops eliminieren Erneuerungszyklen für Filial-PCs und wandeln Investitionsausgaben in variable Kosten um, die mit der Mitarbeiterzahl skalieren, während Richtlinien für bedingten Zugriff Händlern helfen, die Anforderungen von PCI-DSS v4.0 zu erfüllen.

Ausweitung von Richtlinien für hybrides Arbeiten in unternehmensinternen Einzelhandelsfunktionen

Teams aus den Bereichen Merchandising, Finanzen und Marketing erwarten mittlerweile eine Remote-Flexibilität, die mit dem Technologiesektor vergleichbar ist. Desktop-Virtualisierung entkoppelt die Benutzererfahrung von der Hardware und ermöglicht sicheren Zugriff auf Unternehmensanwendungen über Consumer-Breitband. Citrix verzeichnete im Jahr 2024 einen Anstieg der DaaS-Abonnements von Einzelhandelskunden um 35 %, mit persistenten Desktops für Power-User und gepoolten Instanzen für Call-Center-Mitarbeiter. Einzelhändler mindern die Latenz im Heimnetzwerk durch den Einsatz von Analysen, die Sitzungsengpässe identifizieren, und durch die Durchsetzung von SLAs, die Roundtrip-Zeiten unter 100 ms garantieren.

Wachsender Bedarf an zentralisiertem Sicherheits- und Compliance-Management

Die Angriffsfläche im Omnichannel-Einzelhandel hat sich auf mobile POS-Geräte und IoT-Sensoren ausgeweitet. Virtuelle Desktops zentralisieren das Patching und deaktivieren riskante Peripheriegeräte im großen Maßstab. Die U.S. Cybersecurity and Infrastructure Security Agency empfiehlt Zero-Trust-Architekturen, die jede Anfrage unabhängig vom Standort verifizieren.[1]U.S. Cybersecurity and Infrastructure Security Agency, "Zero-Trust-Reifegradmodell," cisa.gov Da die Daten im Rechenzentrum verbleiben und nur Bildschirminhalte über das Netzwerk übertragen werden, können Einzelhändler den PCI-Prüfungsumfang einschränken und kompromittierte Konten in Minuten sperren, was die Verweildauer bei Sicherheitsverletzungen reduziert.

Zunahme von Zero-Trust-Sicherheitsvorgaben im Einzelhandel

Vorgaben des öffentlichen Sektors prägen die Beschaffung im privaten Sektor. Das U.S. Office of Management and Budget verpflichtet Bundesbehörden, bis 2026 Zero-Trust-Reife zu erreichen, was Einzelhändler, die Apotheken- oder Regierungsverträge abwickeln, dazu veranlasst, ähnliche Standards zu übernehmen. Virtuelle Desktops setzen granulare, kontextbewusste Richtlinien durch – beispielsweise die Verweigerung des Zugriffs auf die Gehaltsabrechnung von nicht verwalteten Smartphones – und stehen damit im Einklang mit den NIST-Leitlinien von 2024 zur kontinuierlichen Verifizierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzwerkbandbreitenbeschränkungen in ländlichen Filialstandorten | -1.3% | Ländliches Nordamerika, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Hohe laufende Kosten für Cloud-Desktop-Abonnements | -0.9% | Global, Auswirkungen auf KMU | Kurzfristig (≤ 2 Jahre) |

| Widerstand gegen Veränderungen beim Filialpersonal | -0.6% | Global, kulturspezifisch | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in den Bereichen EUC-Observability und FinOps | -0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzwerkbandbreitenbeschränkungen in ländlichen Filialstandorten

Protokolle wie VMware Blast und Citrix HDX benötigen mindestens 150 kbps pro Nutzer, doch laut dem FCC-Bericht von 2024 haben noch immer 19 Millionen US-Einwohner keinen Zugang zu 25/3-Mbps-Breitband.[2]Federal Communications Commission, "Breitband-Fortschrittsbericht 2024," fcc.gov Einzelhändler behalten Legacy-PCs in Filialen mit geringer Bandbreite, was Patch-Zyklen fragmentiert. Das ReConnect-Programm des USDA stellte 2024 1,7 Milliarden USD für den Ausbau von Glasfaser im ländlichen Raum bereit, doch der Aufbau dauert drei bis fünf Jahre. Edge-basierte VDI-Appliances, die Desktops lokal zwischenspeichern, reduzieren den Live-Bandbreitenbedarf auf wenige Hundert Kilobit pro Sekunde und bieten eine Übergangslösung.

Hohe laufende Kosten für Cloud-Desktop-Abonnements

Obwohl DaaS Investitionsausgaben eliminiert, verursachen Workloads, die rund um die Uhr eingeschaltet bleiben, erhebliche Betriebskosten. Untersuchungen der FinOps Foundation ergaben, dass 68 % der Unternehmen im Jahr 2024 keine dedizierten Fähigkeiten zur Kostenoptimierung besaßen. Überdimensionierte Pools können die Kosten um 30 %–50 % in die Höhe treiben. Anbieter integrieren mittlerweile automatisierte Empfehlungen zur Ressourcenanpassung, doch menschliche Aufsicht ist nach wie vor erforderlich, um Benutzererfahrung und Kosten in Einklang zu bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Edge gewinnt an Bedeutung, da Filialen Autonomie fordern

Edge-Bereitstellung soll mit einer CAGR von 12,56 % wachsen – dem schnellsten Wachstum unter allen Modellen – da Einzelhändler einen kontinuierlichen POS-Betrieb bei WAN-Ausfällen benötigen. Ein Drei-Knoten-Cluster, der 50 Desktops hostet, kostet mittlerweile weniger als 30.000 USD, was einem Rückgang von 40 % gegenüber 2022 entspricht. Lebensmittelketten, die Preisabfrage- und Feinkost-Waagen-Anwendungen betreiben, waren frühe Anwender, während Modehändler Cloud-Modelle bevorzugen, die bei saisonalen Spitzen skalieren. Hybridkonfigurationen kombinieren Edge für latenzempfindliche Workloads und Cloud für Analysen und stehen damit im Einklang mit Datenschutzvorschriften in der EU und China.

On-Premise-VDI hält mit 52,12 % weiterhin den größten Anteil am Markt für Retail Desktop-Virtualisierung aufgrund bestehender VMware- und Citrix-Installationen. Wartungsverlängerungen und Hardware-Erneuerungszyklen lenken Budgets jedoch in Richtung Betriebsausgaben. Cloud-Bereitstellung spricht Fulfillment-Center an, die jeden November Hunderte temporärer Desktops hochfahren und so Leerlaufhardware für den Rest des Jahres vermeiden. Der Markt für Retail Desktop-Virtualisierung wird sich zunehmend zwischen Edge-Appliances für Ausfallsicherheit und Cloud-Pools für Elastizität aufteilen.

Nach Virtualisierungstechnologie: DaaS stört die traditionelle VDI-Wirtschaftlichkeit

Desktop-as-a-Service soll eine CAGR von 11,53 % verzeichnen, angetrieben durch nutzungsbasierte Abrechnung. Der AWS-WorkSpaces-Plan für 25 USD pro Nutzer und Monat für 80 Stunden deckt die Bedürfnisse von Teilzeitkräften ab.[3]AWS, "AWS WorkSpaces-Einführungstrends," Amazon Web Services, aws.amazon.com Die kostenlose Steuerungsebene von Microsoft in Kombination mit nutzungsbasiertem Computing senkt die Einstiegshürden weiter. Virtual Desktop Infrastructure hält mit einem Anteil von 41,32 % an der Marktgröße für Retail Desktop-Virtualisierung bei Lebensmittelketten, die frühere Investitionen amortisieren. Application Streaming ist zwar eine Nischenlösung, bedient jedoch Aufgabenarbeiter, die nur ein ERP-Modul statt eines vollständigen Desktops benötigen.

Compliance-Vorgaben wie PCI-DSS und ISO 27001 sind technologieagnostisch, sofern Verschlüsselung, MFA und Audit-Protokollierung vorhanden sind. Diese Gleichwertigkeit beseitigt einen historischen Vorteil von VDI und beschleunigt den Wechsel zu vollständig verwalteten DaaS-Plattformen.

Nach Einzelhandels-Teilsegment: E-Commerce-Fulfillment-Center beschleunigen die Einführung

Fulfillment-Center sollen mit einer CAGR von 12,23 % wachsen, indem Dashboards für die Kommissionierung und autonome Roboter virtualisiert werden. Amazon eröffnete 2024 50 nordamerikanische Lagerhäuser, in denen jeweils Thin Clients auf Gabelstaplern eingesetzt werden, die Desktops über Wi-Fi 6 streamen. Lebensmittelketten, die 2024 einen Umsatzanteil von 28,16 % hielten, standardisieren Desktops, um die Einführung von Apotheken- und Self-Checkout-Systemen zu vereinfachen.

Modehändler migrieren zu Windows-11-Sitzungen, die Touch-POS und mobile Zahlungen unterstützen. Fachgeschäfte und Schnellrestaurants folgen, angetrieben durch Omnichannel-Integration bzw. zentralisierte Personalplanung.

Nach Unternehmensgröße: KMU setzen auf Abonnementmodelle

KMU sollen mit einer CAGR von 12,68 % wachsen, da DaaS-Pakete pro Nutzer Backup und Endpunktverwaltung umfassen. Ein regionaler Lebensmittelhändler mit 20 Filialen kann nun 200 Desktops für 5.000 USD monatlich bereitstellen und umgeht damit die einst erforderlichen Investitionsausgaben von 100.000 USD für On-Premise-Cluster.

Großunternehmen mit einem Anteil von 63,28 % schätzen weiterhin einheitliches Patching und verlängerte Endpunkt-Lebensdauern, doch Migrationen von Tausenden von Nutzern erstrecken sich über 18–24 Monate. Gestaffelte Preismodelle von Anbietern wie Citrix – 20 USD Standard gegenüber 35 USD Premium pro Nutzer – ermöglichen es KMU, die Ausgaben an den Funktionsanforderungen auszurichten.

Geografische Analyse

Nordamerika erwirtschaftete 2024 37,48 % des Umsatzes und profitiert von einer ausgereiften Breitbandinfrastruktur und einer frühen Einführung von Zero-Trust. Das Wachstum verlangsamt sich, da die installierte Basis die Sättigung nähert und Einzelhändler DaaS-Verträge neu verhandeln, um Ausgaben zu begrenzen. Der Zero-Trust-Fahrplan der CISA beeinflusst auch private Einzelhändler, die mit Regierungskunden zusammenarbeiten. Kanada spiegelt die US-amerikanischen Trends wider, während Mexiko eine schnellere Expansion verzeichnet, da Handelsketten für Omnichannel-Fulfillment modernisieren.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 11,32 %. Indiens GSTN erfordert Echtzeit-Steuerberichterstattung und drängt Händler zu zentral verwalteten Desktops. Chinas Strategie des dualen Kreislaufs und Japans Arbeitskräftemangel fördern ebenfalls die Virtualisierung. Australien und Südkorea verzeichnen stetige Migrationen von Legacy-Citrix zu Azure Virtual Desktop, während südostasiatische Märkte Greenfield-Möglichkeiten für Hyperscaler bieten.

Europa verzeichnet eine moderate Akzeptanz, die durch DSGVO-Datensouveränitätsregeln eingeschränkt wird. Einzelhändler im Vereinigten Königreich und in Deutschland migrieren VMware-Installationen zu Azure oder souveränen Clouds, um die Lizenzierung zu vereinfachen. Spanien und Italien hinken aufgrund einer fragmentierten Filialstruktur hinterher. Südamerika, der Nahe Osten und Afrika bleiben klein, profitieren jedoch von staatlichen Cloud-Initiativen wie Saudi Vision 2030, die Cybersicherheits-Upgrades finanzieren.

Wettbewerbslandschaft

Die fünf führenden Anbieter – VMware, Citrix, Microsoft, AWS und Nutanix – kontrollieren rund 60 % des Umsatzes, was auf eine moderate Konzentration hindeutet. Broadcoms Übernahme von VMware im Jahr 2023 und der Wechsel zu Abonnements verunsicherten langjährige Kunden und ermöglichten es Microsoft, Azure Virtual Desktop in Unternehmensvereinbarungen zu bündeln, und AWS, WorkSpaces als nahtlose Erweiterung bestehender E-Commerce-Workloads zu positionieren. Nutanix differenziert sich durch eine hybride Architektur, die On-Premise-, Edge- und Public-Cloud-Umgebungen umspannt.

Marktlücken umfassen Edge-VDI-Appliances für ländliche Filialen, Application Streaming für Aufgabenarbeiter und FinOps-Automatisierung zur Reduzierung von Cloud-Verschwendung. Nischenanbieter IGEL und Parallels sind auf Linux-Thin-Client-Betriebssysteme bzw. Mac-Virtualisierung spezialisiert, während Googles ChromeOS Flex Legacy-PCs in webverwaltete Thin Clients umwandelt und die Hardware-Lebensdauer verlängert. Compliance-Nachweise – einschließlich PCI-DSS, ISO 27001 und NIST-Konformität – bleiben bei der Beschaffungsbewertung entscheidend.

Marktführer im Bereich Retail Desktop-Virtualisierung

VMware Inc.

Citrix Systems Inc.

Microsoft Corporation

Amazon Web Services Inc.

Nutanix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Microsoft stellte Azure Virtual Desktop auf Azure Stack HCI allgemein zur Verfügung und ermöglicht es Einzelhändlern, cloudverwaltete Desktops auf lokaler Hardware zu betreiben.

- Oktober 2024: Microsoft führte Azure Virtual Desktop auf Azure Stack HCI ein und bietet hybrides Management über das Azure-Portal.

- September 2024: AWS stellte WorkSpaces Thin Client vor, ein 195-USD-Gerät mit Dual-Monitor-Unterstützung für wartungsarme Filial-Endpunkte.

- August 2024: Nutanix führte Frame auf Nutanix Cloud Clusters ein und erweiterte DaaS auf kundenverwaltete Public-Cloud-Infrastruktur.

Berichtsumfang des globalen Marktes für Retail Desktop-Virtualisierung

Der Markt für Retail Desktop-Virtualisierung umfasst Technologien und Lösungen, die es Einzelhandelsunternehmen ermöglichen, virtuelle Desktops und Anwendungen in verschiedenen Betriebsumgebungen bereitzustellen. Er umfasst eine Reihe von Bereitstellungsmodellen, darunter On-Premise, Cloud, Hybrid und Edge, sowie mehrere Virtualisierungstechnologien wie VDI, DaaS, RDS und Application Streaming. Der Markt bedient verschiedene Einzelhandels-Teilsegmente, darunter Lebensmittel und Mode, Facheinzelhandel, Schnellrestaurants und E-Commerce-Fulfillment-Center, sowohl bei Großunternehmen als auch bei KMU.

Der Bericht über den Markt für Retail Desktop-Virtualisierung ist segmentiert nach Bereitstellungsmodell (On-Premise, Cloud, Hybrid, Edge), Virtualisierungstechnologie (VDI, DaaS, RDS, Application Streaming), Einzelhandels-Teilsegment (Lebensmittel und Supermärkte, Mode und Kaufhäuser, Facheinzelhandel, Schnellrestaurants, E-Commerce-Fulfillment-Center), Unternehmensgröße (Großunternehmen, KMU) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premise |

| Cloud |

| Hybrid |

| Edge |

| Virtual Desktop Infrastructure (VDI) |

| Desktop-as-a-Service (DaaS) |

| Remote Desktop Services (RDS) |

| Application Streaming |

| Lebensmittel und Supermärkte |

| Mode und Kaufhäuser |

| Facheinzelhandel |

| Schnellrestaurants |

| E-Commerce-Fulfillment-Center |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Edge | |||

| Nach Virtualisierungstechnologie | Virtual Desktop Infrastructure (VDI) | ||

| Desktop-as-a-Service (DaaS) | |||

| Remote Desktop Services (RDS) | |||

| Application Streaming | |||

| Nach Einzelhandels-Teilsegment | Lebensmittel und Supermärkte | ||

| Mode und Kaufhäuser | |||

| Facheinzelhandel | |||

| Schnellrestaurants | |||

| E-Commerce-Fulfillment-Center | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden Lösungen für Retail Desktop-Virtualisierung bis 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 3,48 Milliarden USD erreicht und mit einer CAGR von 10,42 % wächst.

Welcher Bereitstellungsansatz wächst bei Einzelhandelsketten am schnellsten?

Edge-basierte Virtual Desktop Infrastructure soll mit einer CAGR von 12,56 % wachsen, da Filialen bei Netzwerkausfällen Ausfallsicherheit anstreben.

Wie finanzieren kleine Einzelhändler Virtualisierungsprojekte?

Staatliche Förderprogramme in Indien, China und Japan decken bis zu 50 % der Cloud-Kosten, während DaaS-Anbieter nutzungsbasierte Tarife ab rund 20 USD pro Nutzer und Monat anbieten.

Warum wechseln Einzelhändler von traditionellen VMware-Lizenzen weg?

Broadcoms Umstellung auf ausschließlich abonnementbasierte Lizenzierung erhöhte die Verlängerungskosten und veranlasste Handelsketten, Cloud-DaaS oder hybride Alternativen zu übernehmen, die in bestehende Cloud-Vereinbarungen gebündelt sind.

Welche Bandbreite ist für eine reibungslose virtuelle Desktop-Sitzung in Filialen erforderlich?

Moderne Protokolle benötigen für Produktivitäts-Workloads etwa 150 kbps pro Nutzer, während HD-Video- und CAD-Aufgaben bis zu 5 Mbps erfordern können.

Welche Regionen zeigen bis 2030 das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer CAGR von 11,32 %, angetrieben durch Digitalisierungsvorgaben und Cloud-Subventionen für kleine und mittlere Einzelhändler.

Seite zuletzt aktualisiert am: