コンシューマーデスクトップPC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

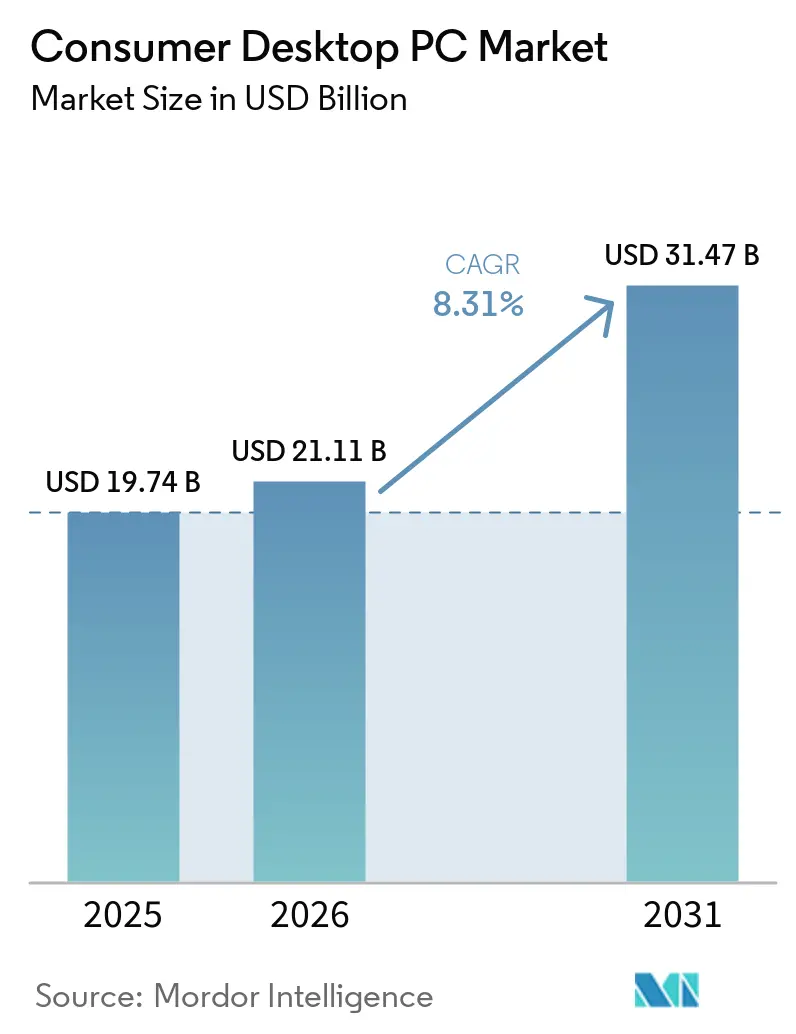

| 市場規模 (2026) | 21.11 十億米ドル |

| 市場規模 (2031) | 31.47 十億米ドル |

| 成長率 (2026 - 2031) | 8.31% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンシューマーデスクトップ PC市場分析

コンシューマーデスクトップPC市場規模は、2025年に197億4,000万米ドル、2026年に211億1,000万米ドルと予測され、2026年から2031年にかけてCAGR 8.31%で成長し、2031年までに314億7,000万米ドルに達する見込みです。Windows 10のサポート終了期限に関連した買い替え需要、統合型ニューラルプロセッシングユニットを搭載したAI対応ハードウェアへの移行、および北米における関税主導の在庫補充が重なり、需要を押し上げています。デスクトップの出荷台数は2025年に前年比14.4%増の5,900万台に達し、ノートブックを上回り、このカテゴリーの再評価を裏付けています。コンポーネントサプライヤーはデータセンター向けアクセラレーター用の高帯域幅メモリを優先しており、この動きがデスクトップの部品表コストを押し上げる一方で、オンデバイス推論や4Kゲーミング向けに構築されたミッドレンジおよびプレミアム構成の価値を高めています。アジア太平洋地域における都市化の進展とコンパクトなゲーミングリグの人気が、ミニおよびスモールフォームファクター設計の採用を促進しており、オンライン小売のコンフィギュレーターが購買層を拡大しつつチャネルマージンを圧縮しています。

主要レポートのポイント

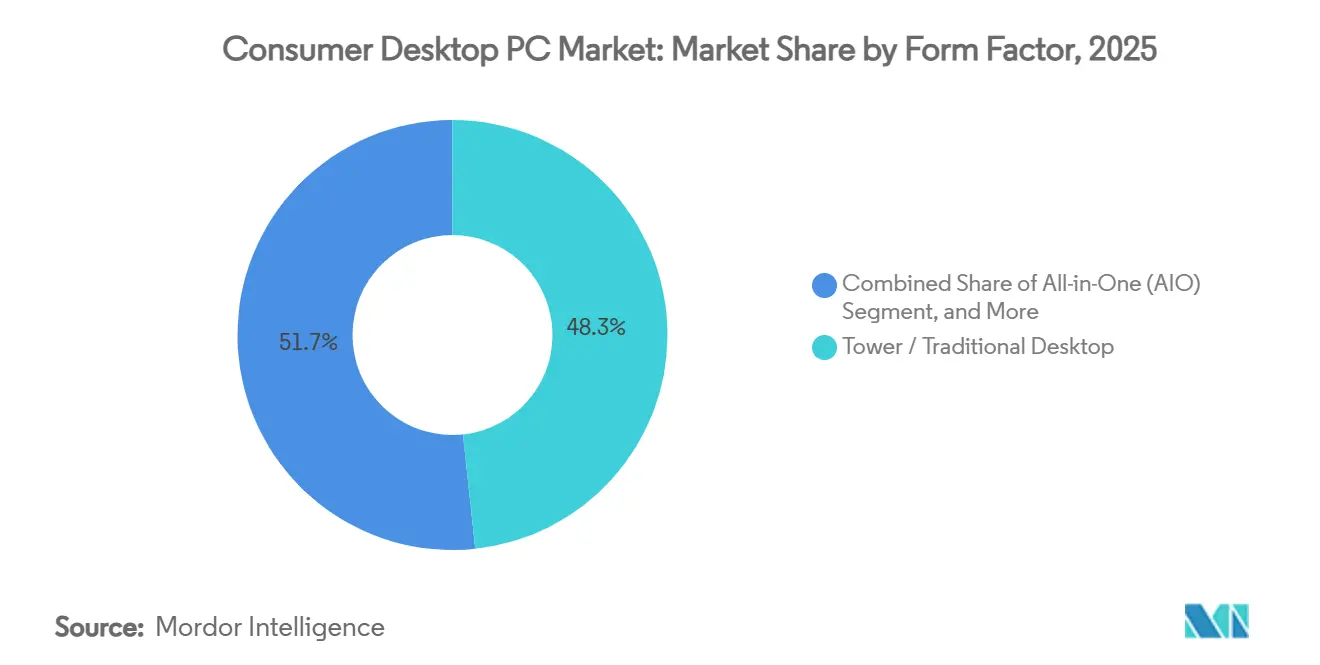

- フォームファクター別では、タワーおよび従来型デスクトップが2025年のコンシューマーデスクトップPC市場シェアの48.32%をリードし、ミニおよびスモールフォームファクターシステムは2031年までにCAGR 10.21%で拡大すると予測されています。

- プロセッサアーキテクチャ別では、x86デバイスが2025年のコンシューマーデスクトップPC市場の96.12%を占めていますが、ARMベースのモデルは2026年から2031年にかけてCAGR 9.12%で成長すると予測されています。

- 価格帯別では、ミッドレンジシステムが2025年のコンシューマーデスクトップPC市場シェアの44.32%を獲得しており、1,200米ドル超のプレミアム構成は予測期間中にCAGR 9.84%で拡大すると見込まれています。

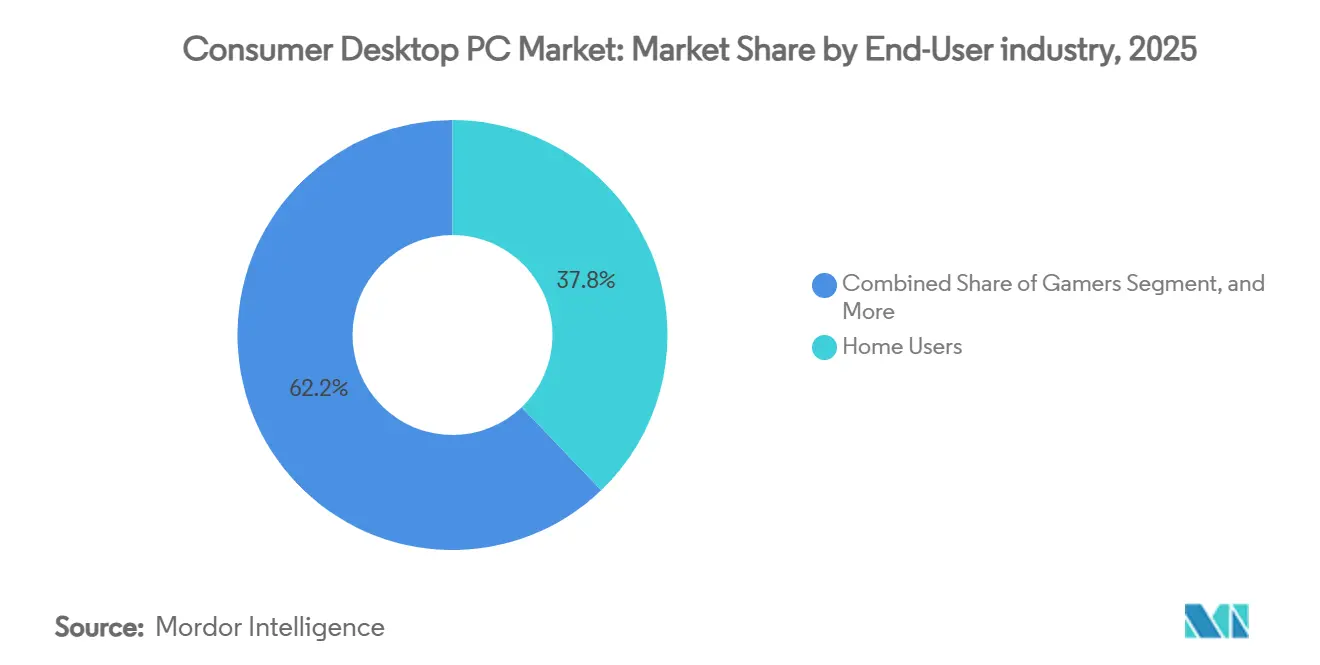

- エンドユーザー別では、ゲーマーが最も成長の速いセグメントであり、CAGR 10.43%で、2025年に家庭用ユーザーが保有する37.83%のシェアを上回る勢いです。

- 販売チャネル別では、オンライン小売がCAGR 10.33%で拡大し、2025年に記録されたオフラインの47.41%のシェアを侵食する見込みです。

- 地域別では、北米が2025年のコンシューマーデスクトップPC市場の42.84%を占めていますが、アジア太平洋地域が2031年までにCAGR 8.94%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコンシューマーデスクトップPC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Windows 10サポート終了主導の買い替えサイクル | +2.2% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| 高性能ゲーミングPCへの需要増加 | +1.6% | グローバル、北米・欧州・アジア太平洋地域のゲーミングハブが主導 | 中期(2~4年) |

| AI対応デスクトップの企業採用 | +1.4% | 北米および欧州の企業セグメント、アジア太平洋地域へ拡大 | 中期(2~4年) |

| リモートおよびハイブリッドワークモデルの成長 | +1.0% | グローバル、特に北米および欧州 | 長期(4年以上) |

| クリエイティブワークステーション構築の急増 | +0.9% | グローバル、北米および欧州に集中 | 中期(2~4年) |

| 国内CPUエコシステムに対する政府補助金 | +0.7% | アジア太平洋地域中心、主に中国およびインド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Windows 10サポート終了主導の買い替えサイクル

マイクロソフトは2025年10月にWindows 10のメインストリームサポートを終了し、10億台を超えるコンシューマーおよびエンタープライズデバイスが増大する延長セキュリティアップデート料金にさらされることになりました。この変化により、特に厳格なコンプライアンス要件を持つ多くの企業が、ハードウェアの更新サイクルを前倒しするよう促されています。これらの組織は、毎年倍増する予定のセキュリティ追加料金を回避するため、コンポーネントの交換が容易なサービス可能なタワーデスクトップへの移行を目指しています。その結果生じるデバイス買い替えの急増は2026年にピークを迎え、その後徐々に減少すると予測されています。しかし、このトレンドはすでに市場に大きな成長をもたらしており、北米および西欧が最も顕著な影響を受けています。

高性能ゲーミングPCへの需要増加

NVIDIAのRTX 5090(価格1,999米ドル)およびRTX 5070(価格549米ドル)は、4Kおよび8Kゲーミングにおける新たなパフォーマンスベンチマークを確立し、ハイエンドゲーミング愛好家のニーズに応えています。同様に、AMDのRadeon RX 9070 XT(価格649米ドル)は、AIによる高度なアップスケーリング技術をより幅い層に利用可能にしました。韓国や日本におけるeスポーツ会場の人気の高まりと、4K60映像のエンコードが可能なストリーミングワークステーションへの需要増加が、マルチスロットGPUと高度な冷却システムを搭載したデスクトップへの消費者の移行を促し続けています。さらに、2025年までに7億4,500万米ドルに達すると予測されるグローバルITXゲーミングケースセグメントは、コンパクトながら高性能なゲーミングリグへの継続的なトレンドを裏付けています。[1]NVIDIA、「GeForce RTX 50シリーズ製品仕様」、nvidia.com

オンデバイス処理のためのAI対応デスクトップの企業採用

Dell、HP、およびLenovoは最近、Intel Core UltraおよびAMD Ryzen AIプロセッサを搭載することで商用製品ラインを更新しました。これらのプロセッサは最大50 TOPS(テラオペレーション毎秒)のローカル推論を実現し、企業がコパイロットや生成画像アプリケーションなどの高度なツールを自社施設内で直接実行できるようにします。このオンプレミス機能は、プライバシーの強化とレイテンシの低減という大きなメリットをもたらし、多くの組織にとって重要な要素となっています。初期のパイロットプログラムでは、継続的なクラウドベース運用に関連する繰り返し費用と比較して、顕著なコスト削減が実証されています。これらの有望な結果は、2028年までにさまざまな産業においてこれらの技術のより広範な採用と展開を促進すると期待されています。

デスクトップ需要を支えるリモートおよびハイブリッドワークモデルの成長

ハイブリッドスケジュールは、北米および欧州のナレッジワーカーの勤務日のほぼ半分で安定しています。この変化により、効率的かつコスト効果の高いホームオフィス環境への需要が高まっています。ホームオフィスには現在、デュアルモニター設定、ビデオ会議用周辺機器、およびローカルストレージアレイをサポートする専用デスクトップが一般的に備えられています。これらの構成は、ノートパソコンでは実現が難しいパフォーマンスとコスト効率を提供します。さらに、オンラインコンフィギュレーターの普及により、コンポーネントの購入やアップグレードに対する障壁が大幅に低下し、ユーザーが特定のニーズに合わせてシステムをカスタマイズしやすくなっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メモリ再編成によるコンポーネントコストの上昇 | -1.8% | グローバル、北米および欧州で特に顕著 | 短期(2年以内) |

| ハイエンドノートパソコンとの競争 | -1.2% | グローバル、特に北米および欧州 | 中期(2~4年) |

| 輸入関税の変動 | -0.9% | 北米、南米への二次的波及 | 短期(2年以内) |

| オールインワンデスクトップのアップグレード性の制限 | -0.5% | グローバル、先進国市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メモリ再編成によるコンポーネントコストの上昇

DRAMの価格は2025年に前年比171%急騰しましたが、これはファブリケーターがAIサーバー向けの高帯域幅モジュールへ生産能力を再配分したことが原因です。この注力分野の変化により、メモリは現在、標準的なデスクトップの部品表合計の35%を占めるようになっています。その結果、OEMは利益率の圧縮に直面しており、コストの上昇により一部の新興経済圏ではエントリーレベルのデスクトップシステムの価格が650米ドルを超え、これらの市場では手頃な価格が重大な懸念事項となっています。[2]TrendForce、「DRAMマーケットレポート 2025年第4四半期」、trendforce.com

デスクトップクラスのパフォーマンスを持つハイエンドノートパソコンとの競争激化

Intel Core Ultra 200SおよびAMD Ryzen 9000モバイルCPUは、モバイルとデスクトッププロセッサ間のパフォーマンスギャップを大幅に縮小し、同等のコンピューティング性能を提供しています。さらに、RTX 4090搭載ノートブックは、高性能デスクトップタワーが通常達成するフレームレートの最大90%を実現するようになりました。この進歩により、ハイエンドノートパソコンは、携帯性を優先し、仕事やクリエイティブな作業に単一の持ち運び可能なデバイスを必要とするプロフェッショナルにとって実行可能な代替手段となっています。その結果、多くのプロフェッショナルがこれらのノートパソコンの高いコストを正当化する可能性があり、企業環境やクリエイティブスタジオにおけるデスクトップの販売台数が減少する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:コンパクトビルドがタワーの優位性に挑戦

タワーおよび従来型システムは2025年のコンシューマーデスクトップPC市場シェアの48.32%を占めました。しかし、ミニおよびスモールフォームファクターモデルは年平均成長率(CAGR)10.21%で成長すると予測されています。東京、ソウル、上海などの都市の購買者は、スペースの制約と美的好みから、コンパクトなデザインをますます好むようになっています。最新のミニITXマザーボードは、サーマルスロットリングを起こすことなくフラッグシップCPUとデュアルスロットGPUをサポートできるまでに進化しており、より小型のセットアップでの高性能コンピューティングに実行可能な選択肢となっています。

ASUSによるIntel NUCシリーズの再ローンチと、強化ガラス製マイクロATXケースを採用したブティックゲーミングリグの人気の高まりが、このトレンドをさらに際立たせています。一方、オールインワンデスクトップは、アップグレード性の低さという認識から引き続き課題に直面しており、ライフサイクルの柔軟性よりも清潔で整理されたワークスペースの維持を優先する特定の企業ニッチに対する訴求力が制限されています。一方、ワークステーションタワーは、ThreadripperPROおよびXeon WのCPUのパフォーマンス能力に支えられ、CADおよび3Dレンダリングアプリケーションを中心に、高マージンの収益性の高いセグメントであり続けています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

プロセッサアーキテクチャ別:x86の規模の中でARMが勢いを増す

2025年のコンシューマーデスクトップPC市場においてx86マシンは代替品を大幅に上回り、その優位性を維持しました。しかし、ARMベースのデスクトップは、中国やインドなどの国における政府の戦略的イニシアチブに支えられ、堅調なCAGR 9.12%で成長すると予測されています。これらの国は、国産シリコンの採用を促進するために入札価格の最大20%を提供する調達インセンティブを実施しています。3C6000プロセッサを持つLoongsonやKX-7000シリーズを持つZhaoxinなどの注目すべきプレイヤーはすでに初期の政府契約を獲得しており、その市場ポテンシャルを実証しています。さらに、特にx86エミュレーションにおけるWindows on ARMの進歩が互換性の懸念に対処しており、教育や公務員などのセクターの購買者にとってこれらのシステムをより魅力的なものにしています。

これらの進歩にもかかわらず、ARMベースのデスクトップのより広範な商業採用は、ソフトウェアエコシステムの開発と成熟度に依然として依存しています。それでも、ARMの成長は、サプライチェーンの自主性を達成し、外部技術への依存を減らすための政府と産業界による意図的な取り組みを浮き彫りにしています。一方、RISC-Vアーキテクチャは有望ではあるものの、依然としてプロトタイプ段階にあり、2029年以前に大量市場向けデスクトップが発売される見込みはありません。この遅延により、デスクトップPC市場への即時的な影響が制限され、短期的にはその影響は最小限にとどまっています。

価格帯別:プレミアムビルドがAIとゲーミングの上昇余地を獲得

600米ドルから1,200米ドルの価格帯のミッドレンジデスクトップPCは、2025年のコンシューマーデスクトップPC市場の44.32%を占めました。このセグメントは、手頃な価格パフォーマンスのバランスにより、幅広い消費者層に訴求し、引き続き優位性を保っています。しかし、1,200米ドル超のプレミアムデスクトップPCは、予測期間中にCAGR 9.84%で成長すると予測されています。この成長は、4Kゲーミングや高度な生成AIワークフローなどの集中的なタスクを処理できる高性能システムへの需要増加によって牽引されています。32GB GDDR7メモリを搭載したNVIDIA RTX 5090や16GB VRAMを搭載したAMD Radeon RX 9070 XTを含む最近のGPUの発売が、最先端のグラフィックス機能と強化された処理能力を提供することで、この需要を促進しています。

従来600米ドル未満のシステムとして定義されるエントリーレベルPCは、DDR5メモリ価格の上昇により大きなコスト圧力に直面しています。これらのコスト増加により、予算を重視する消費者は、リファービッシュまたは中古のデスクトップタワーなどの代替品を探したり、購入を先延ばしにしたりするようになっています。さらに、アイドル時の消費電力の低減を義務付けるEnergy Star 9.0規格への準拠により、メーカーに追加コストが生じています。プレミアム購買者はこれらの追加費用をより容易に吸収できますが、価格感度の高いエントリーレベルセグメントにとっては課題となっています。その結果、エントリーレベル市場では消費者行動の変化が見られ、購買決定において手頃な価格が重要な要素となっています。

エンドユーザー産業別:ゲーマーが最速の成長を牽引

家庭用ユーザーは2025年の市場シェアの37.83%を占めましたが、ゲーミングセグメントはeスポーツスポンサーシップへの投資増加とストリーミングプラットフォームの収益化に支えられ、CAGR 10.43%で成長すると予測されています。DLSS 4マルチフレーム生成やFSR 4アップスケーリングなどの技術の導入により、競技ゲーミングにおけるGPUの参入障壁が大幅に低下し、ゲーマーが競争力を維持するためにシステムをより頻繁にアップグレードするよう促しています。

クリエイティブプロフェッショナルも、生成デザイン向けのAdobe Fireflyやレンダリングタスク向けのAutodesk Arnoldなどの要求の高いワークロードをサポートするために、同様の高性能ハードウェアを採用しています。一方、中小企業(SMB)は、進化するビジネスニーズに対応するためのコスト効果の高いアップグレードオプションを提供するとして、標準ATXボードを搭載したデスクトップタワーを引き続き好んでいます。他方、企業はセキュリティ機能と展開の均一性を優先し、特に進行中のWindows 10更新サイクルにおいて、運用効率を高めるためにAI対応CPUをますます選択するようになっています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

販売チャネル別:オンライン小売が従来の流通を破壊

オフラインチェーンは2025年の売上の47.41%を占めましたが、オンラインチャネルはCAGR 10.33%の予測でより速く成長すると見込まれています。この成長は、デジタルプラットフォームへの消費者の嗜好の変化とオンラインショッピングの利便性の向上によって促進されています。DellがWalmartを通じてデスクトップを販売するという戦略的決定と、Best Buyのサードパーティマーケットプレイスへの200のブティックSKUの追加は、市場リーチを拡大し多様な顧客ニーズに対応するための大規模デジタルストアフロントの活用への重要な移行を裏付けています。

System76やOrigin PCなどのダイレクト・トゥ・コンシューマービルダーは、豊富なカスタマイズオプションを優先し、ターゲットオーディエンスに強く響く強固なコミュニティエンゲージメントを育むことで繁栄し続けています。同時に、付加価値再販業者は、イメージングやオンサイト展開などの専門サービスを提供することで市場シェアを守ろうとしています。しかし、クラウドベースのデバイス管理ツールの普及が統合の複雑さを徐々に軽減しており、これらの再販業者が競争の激しい環境で適応し革新するための課題と機会の両方をもたらしています。

地域分析

アジア太平洋地域は、インドのITハードウェア向け1,700億インドルピー(約20億5,000万米ドル)のインセンティブプログラムと中国の700億米ドルのAIおよびチップ補助金パッケージに支えられ、2031年までにCAGR 8.94%を達成する軌道に乗っています。タミル・ナードゥ州とカルナータカ州の生産拠点は、FoxconnとFlexが関税優遇を獲得するためにアセンブリを現地化するにつれて急速に拡大しています。中国の地方調達政策は国産CPUに20%の価格優位性を付与しており、政府機関でのARMデスクトップ採用を加速させています。

北米は2025年に42.84%のシェアを持つ最大の単一市場であり続けています。中国製半導体に対する第301条関税は2024年後半に50%に引き上げられ、在庫の先行調達を促しましたが、メキシコおよびベトナムへの継続的な分散化が長期的なリスクを軽減しています。ハイブリッドワークパターンが、マルチモニターサポートとローカルAIアクセラレーションを組み合わせホームオフィスタワーへの需要を牽引しています。欧州は収益で第2位にランクされています。2027年に発効するEUエコデザイン規制により電源コストが上昇しますが、サステナビリティラベリングがエコ意識の高い消費者をスタンバイ消費電力の低いデスクトップへと誘導する可能性あります。ドイツ、ポーランド、北欧諸国の地域ゲーミングハブでは、240Hzモニターの普及に伴い、着実なアップグレードが続いています。

南米は価格感度が非常に高く、外国為替レートの変動に対して依然として脆弱です。しかし、ブラジルの愛好家のニッチ市場は、特定の消費者需要に応えるモデストながら回復力のあるブティックビルダーシーンを支え続けています。一方、中東およびアフリカは依然として市場発展の初期段階にあり、調達努力は主に公共部門のデジタル化イニシアチブに集中しています。これには、経済の多様化と公共サービスの強化を目指すサウジビジョン2030と、テクノロジーを活用してガバナンスと市民エンゲージメントを改善することに焦点を当てたUAEスマートガバメントイニシアチブが含まれます。

競合環境

Lenovo、HP、およびDellは2025年のグローバル出荷台数において中程度から高いシェアを占め、市場の適度な集中を反映しています。しかし、コンシューマーデスクトップPC市場はニッチプレイヤーやスペシャリストが独自の地位を確立する機会を依然として提供しています。Lenovoはアジア太平洋地域での積極的なプロモーションキャンペーンと戦略的な価格設定に支えられ、7,100万台の出荷を達成しました。HPは特に政府契約を通じた北米での強固なプレゼンスを活かし、5,700万台で僅差で続きました。一方、Dellは中小企業(SMB)の更新サイクルの急増に支えられ、4,200万台の出荷を記録しました。これらの数字は主要プレイヤー間の競争ダイナミクスを浮き彫りにしつつ、小規模な競合他社が特定の市場ニーズに対応する余地を残しています。

戦略的な焦点はAI対応エンドポイントに集中しています。DellのOptiPlex 7420 AIOはIntel Core Ultra NPUを搭載しコスト意識の高い企業をターゲットにしており、HPのElite Mini 800 G9はNPU統合を備えたコンパクトなフォームファクターを提供し、LenovoのThinkCentre neo Ultra Gen 2はSMBチャネルで競合他社を下回る価格を設定しています。Appleは599米ドルのMac mini M4において垂直統合シリコン制御を活用し、macOSエコシステムを求めるクリエイティブユーザーに訴求することで、価格対性能の規範を破壊しています。

ASUS ROG、MSI、Razer、Corsair、CyberPowerPC、iBuyPowerなどのブティックおよびゲーミングブランドは、オーバークロック対応マザーボード、RGBの美学、インフルエンサーマーケティングを活用して愛好家ニッチを開拓しています。DRAMインフレによるサプライチェーンの圧力は、垂直統合されたプレイヤーまたは長期供給契約を持つ企業に有利に働いています。ベトナムおよびインドへの関税主導の移転は短期的な設備投資を必要としますが、新たな生産能力が安定するにつれてマージンの回復が期待されます。

コンシューマーデスクトップPC産業リーダー

Lenovo Group Limited

HP Inc.

Dell Technologies, Inc.

Apple Inc.

ASUSTeK Computer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:MicronはAIアクセラレーター向けHBM3へのウェーハ容量の再配分のため、コンシューマーDRAMモジュールからの撤退を確認しました。

- 2026年1月:中国の公共調達における国産CPU価格優遇20%が発効し、LoongsonおよびZhaoxinデスクトップへの注文が増加しました。

- 2025年3月:AMDはRDNA 4アーキテクチャに基づくRadeon RX 9070 XTおよびRX 9070 GPUをそれぞれ649米ドルおよび549米ドルで発表しました。

- 2025年2月:NVIDIAはDLSS 4サポートを備えたBlackwellアーキテクチャを使用したRTX 5070 TiおよびRTX 5070 GPUを発売しました。

グローバルコンシューマーデスクトップPC市場レポートの範囲

コンシューマーデスクトップPC市場とは、エンターテインメント、ゲーミング、コンテンツ制作、家庭での生産性向上、および軽度のプロフェッショナルワークロードを含む、主に個人および消費者向けに設計されたデスクトップパーソナルコンピュータの設計、製造、流通、および販売に特化したグローバル産業を指します。これらのシステムは、パフォーマンス、カスタマイズ性、手頃な価格、およびユーザーエクスペリエンスに最適化されており、幅広い構成と機能をカバーしています。

コンシューマーデスクトップPC市場レポートは、フォームファクター(タワー/従来型デスクトップ、オールインワン、ミニ/スモールフォームファクター、ゲーミング/パフォーマンスリグ、ワークステーションデスクトップ)、プロセッサアーキテクチャ(x86、ARM、RISC-V)、価格帯(エントリーレベル(600米ドル未満)、ミッドレンジ(600米ドル~1,200米ドル)、プレミアム(1,200米ドル超))、エンドユーザー産業(家庭用ユーザー、ゲーマー、プロフェッショナルおよびクリエイター、中小企業、企業)、販売チャネル(オンライン小売、オフライン小売、ダイレクト・トゥ・コンシューマー、付加価値再販業者)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| タワー / 従来型デスクトップ |

| オールインワン(AIO) |

| ミニ / スモールフォームファクター |

| ゲーミング / パフォーマンスリグ |

| ワークステーションデスクトップ |

| x86 |

| ARM |

| RISC-V |

| エントリーレベル(600米ドル未満) |

| ミッドレンジ(600米ドル~1,200米ドル) |

| プレミアム(1,200米ドル超) |

| 家庭用ユーザー |

| ゲーマー |

| プロフェッショナルおよびクリエイター |

| 中小企業 |

| 企業 |

| オンライン小売 |

| オフライン小売 |

| ダイレクト・トゥ・コンシューマー |

| 付加価値再販業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| フォームファクター別 | タワー / 従来型デスクトップ | ||

| オールインワン(AIO) | |||

| ミニ / スモールフォームファクター | |||

| ゲーミング / パフォーマンスリグ | |||

| ワークステーションデスクトップ | |||

| プロセッサアーキテクチャ別 | x86 | ||

| ARM | |||

| RISC-V | |||

| 価格帯別 | エントリーレベル(600米ドル未満) | ||

| ミッドレンジ(600米ドル~1,200米ドル) | |||

| プレミアム(1,200米ドル超) | |||

| エンドユーザー産業別 | 家庭用ユーザー | ||

| ゲーマー | |||

| プロフェッショナルおよびクリエイター | |||

| 中小企業 | |||

| 企業 | |||

| 販売チャネル別 | オンライン小売 | ||

| オフライン小売 | |||

| ダイレクト・トゥ・コンシューマー | |||

| 付加価値再販業者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

コンシューマーデスクトップPC市場の現在の規模はどのくらいですか?

コンシューマーデスクトップPC市場規模は2026年に211億1,000万米ドルであり、2031年までに314億7,000万米ドルに達すると予測されています。

今後5年間でコンシューマーデスクトップPCに期待される成長率はどのくらいですか?

このセクターは2026年から2031年にかけてCAGR 8.31%で拡大すると予測されており、Windows 10の買い替えサイクルとAI対応ハードウェアの採用が成長を牽引しています。

最も速く成長しているフォームファクターはどれですか?

ミニおよびスモールフォームファクターデスクトップが予測CAGR 10.21%でリードしており、都市部の購買者がゲーミングと生産性向上のためにコンパクトなシステムを好む傾向があります。

DRAMの価格がデスクトップPCの価格に影響を与えているのはなぜですか?

メモリメーカーがAIサーバー向けの高帯域幅モジュールへウェーハ容量をシフトしており、DDR5のコストが前年比171%上昇し、デスクトップの部品表コストが増加しています。

最も高い将来の成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、インドの製造インセンティブと中国の半導体補助金に支えられ、2031年までにCAGR 8.94%を達成すると予測されています。

ノートパソコンがデスクトップを完全に置き換えると予想されますか?

ハイエンドノートパソコンは現在デスクトップに近いパフォーマンスを提供していますが、デスクトップはアップグレード性、冷却性能、およびゲーマー、クリエイター、ハイブリッドワークのホームオフィスにとっての総所有コストにおいて優位性を維持しています。

最終更新日: