Projektormarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.87 Milliarden US-Dollar |

| Marktgröße (2031) | 15.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.07% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Projektormarkt Analyse von Mordor Intelligence

Die Größe des Projektormarkts wurde im Jahr 2025 auf 12,37 Milliarden USD geschätzt und soll von 12,87 Milliarden USD im Jahr 2026 auf 15,72 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,07 % während des Prognosezeitraums (2026–2031). Festkörperbeleuchtung bestimmt nun das Wettbewerbstempo, da regulatorische Verbote von Quecksilberlampen mit der Unternehmensnachfrage nach wartungsarmen Geräten zusammentreffen. Hersteller aus dem asiatisch-pazifischen Raum nutzen Kostenvorteile und vertikale Lieferketten, während europäische Unternehmen die Einführung von Laserprojektoren beschleunigen, um die EU-Vorschrift von 2026 zu erfüllen. Staatliche Programme für digitale Klassenzimmer, der Aufstieg von Ultrakurzwurflösungen für hybride Büros sowie immersive Projektionsmapping-Attraktionen lenken weiterhin die Kaufprioritäten. Gleichzeitig dämpfen großformatige LED-Wände und Engpässe bei DLP-Chipsätzen die Wachstumsdynamik.

Wichtigste Erkenntnisse des Berichts

- Nach Lichtquelle hielten lampenbasierte Systeme im Jahr 2025 einen Marktanteil von 55,48 % am Projektormarkt, während RGB-Reinlaser-Einheiten bis 2031 mit einer CAGR von 8,88 % voranschreiten.

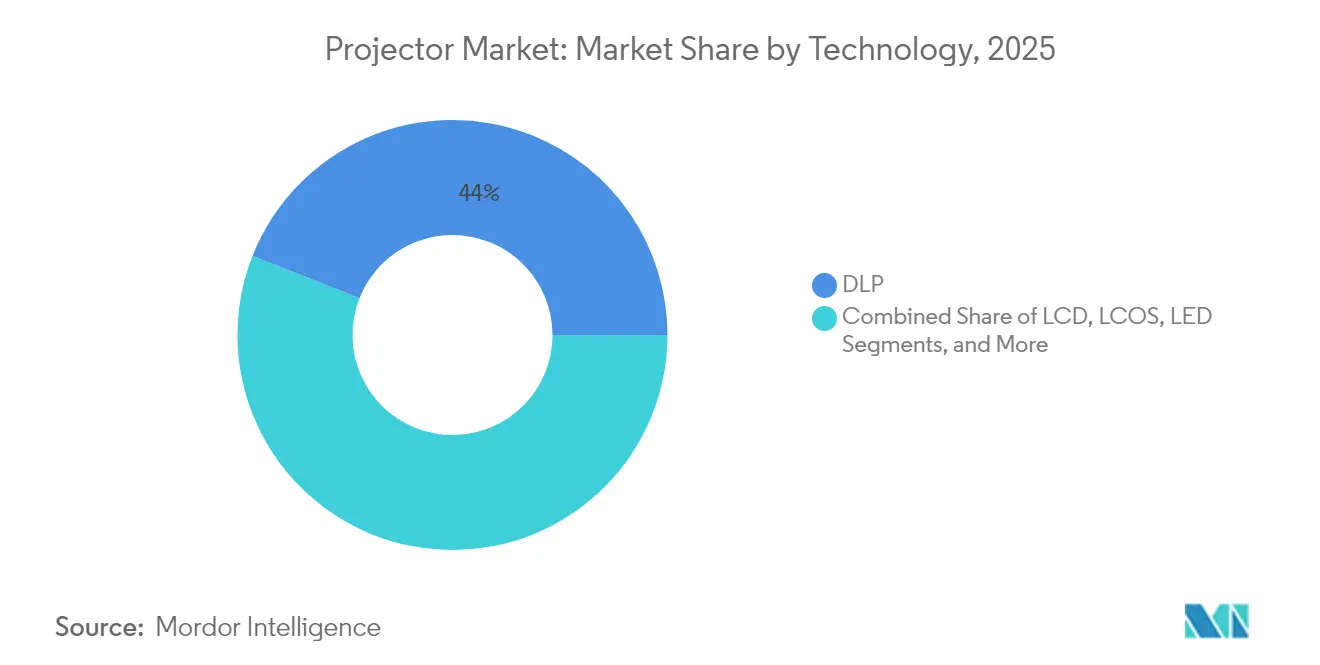

- Nach Technologie erzielte DLP im Jahr 2025 einen Umsatzanteil von 44,02 %; LED wird voraussichtlich bis 2031 mit einer CAGR von 9,78 % wachsen.

- Nach Auflösung dominierte WXGA im Jahr 2025 mit einem Anteil von 33,28 %, während Projektoren mit 4K und darüber bis 2031 mit einer CAGR von 6,74 % voranschreiten.

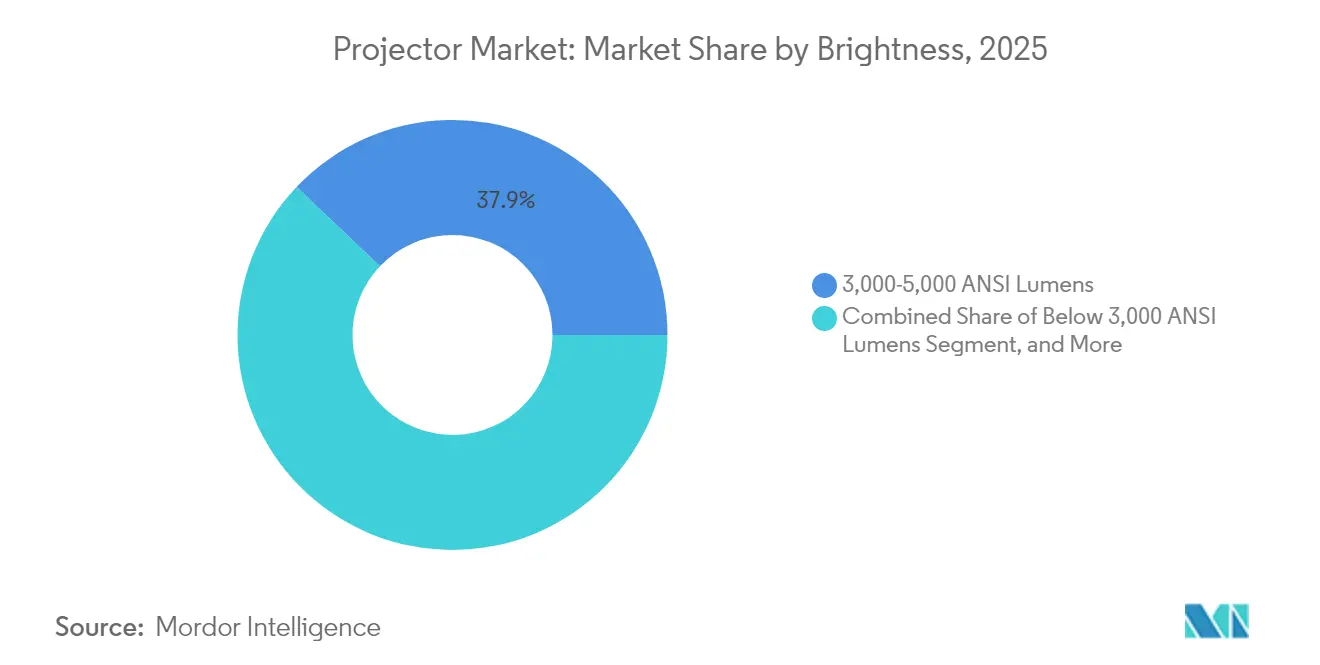

- Nach Helligkeit dominierte das 3.000–5.000-Lumen-Segment im Jahr 2025 mit einem Anteil von 37,92 %, während Einheiten unter 3.000 Lumen mit einer CAGR von 7,78 % bis 2031 am schnellsten wachsen.

- Nach Formfaktor führten Standardwurfprojektoren im Jahr 2025 mit einem Anteil von 45,63 %; Ultrakurzwurfmodelle werden voraussichtlich bis 2031 mit einer CAGR von 5,56 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 31,12 % der Projektormarktgröße auf Bildung und Behörden, während Heimunterhaltung und Kino bis 2031 eine CAGR von 6,05 % verzeichnet.

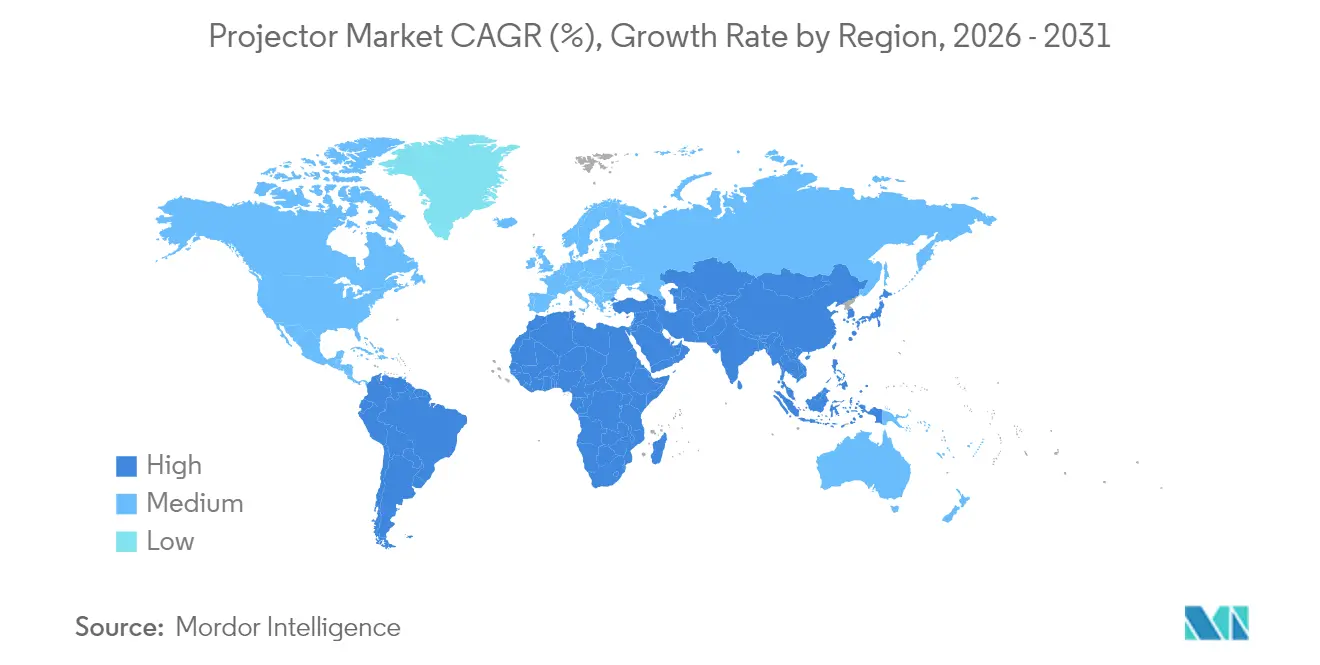

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 43,35 %; der Nahe Osten und Afrika ist mit einer CAGR von 5,08 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Projektormarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich finanzierte Einführung intelligenter Klassenzimmer | +0.8% | Indien, GCC, ASEAN | Mittelfristig (2–4 Jahre) |

| Einführung von Ultrakurzwurf-Laserprojektoren für hybrides Arbeiten | +1.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Immersives Projektionsmapping in asiatischen Freizeitparks | +0.4% | Asiatisch-pazifischer Raum, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Rascher Wechsel zu 4K/8K-Heimkinoeinheiten | +0.6% | China, Südkorea, weiterer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Interaktive berührungsaktivierte K-12-Projektion | +0.5% | Global, früh in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Niedrigere Gesamtbetriebskosten von Laser-/LED-Lichtquellen | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich finanzierte Einführung intelligenter Klassenzimmer treibt institutionelle Nachfrage an

Indiens Rs-76.000-Crore-Programm Semicon India, das im April 2025 genehmigt wurde, sieht fiskalische Unterstützung für inländische Display-Fertigungsanlagen vor, die kritische Projektorkomponenten liefern.[1]Presseamt der indischen Regierung, „Regierung Indiens fördert Chipfertigung…”, pib.gov.in Das Budget der Vereinigten Arabischen Emirate von 2,7 Milliarden USD für digitale Bildung im Jahr 2024 zeigte, wie Golfstaaten Projektion als zentrale Infrastruktur für hybrides Lernen betrachten. Diese öffentlich finanzierten Beschaffungen schaffen planbare, mehrjährige Erneuerungszyklen, die Anbieter begünstigen, die lokale Montageklauseln und Garantieanforderungen erfüllen können. Sie beschleunigen auch Spezifikations-Upgrades – interaktive Berührung, Laser mit breitem Farbraum und Netzwerkverwaltung –, da Institutionen in großen Mengen statt stückweise beschaffen. Folglich profitiert der Projektormarkt von stabiler Bildungsnachfrage, selbst wenn die Unternehmensausgaben nachlassen.

Beschleunigte Einführung von Ultrakurzwurf-Laserprojektoren für hybride Arbeitsplätze

Grundrissreduzierungen nach der Pandemie machten Langwurfinstallationen unpraktisch und veranlassten Facility-Teams, Ultrakurzwurfeinheiten zu nutzen, die 100-Zoll-Bilder aus weniger als 30 cm Entfernung projizieren. Sharp/NEC berichtet von Laserlebensdauern von über 20.000 Stunden, was Lampenwechsel-Ausfallzeiten eliminiert und Servicekosten senkt.[2]Sharp/NEC, „Laserprojektoren”, sharpnecdisplays.eu Texas Instruments' DLPC8445-Controller passt die Hardware mit 240-Hz-Bildwiederholraten und Submillisekunden-Latenz weiter an Videokonferenzanforderungen an.[3]Texas Instruments, „Kleinster TI-DLP-Display-Controller aller Zeiten…”, ti.com Da Unternehmen ihre Kollaborationssuiten ausbauen, stärkt die Bereitschaft, einen Aufpreis für platzsparende, wartungsfreie Projektion zu zahlen, den kurzfristigen Wachstumsausblick für den Projektormarkt.

Ausbau immersiver Projektionsmapping-Attraktionen in asiatischen Freizeitparks

Christie Digitals Mehrprojektoren-Blending im Xpark Aquarium in Taiwan im Jahr 2024 veranschaulichte, wie hochhelle RGB-Einheiten Wände und Böden in dynamische Erzählungskulissen verwandeln können.[4]Christie Digital, „Newsroom”, christiedigital.com Freizeitparkbetreiber bevorzugen Projektoren gegenüber LED-Wänden für temporäre Showszenen, da Aufbauten weniger wiegen, schneller installiert werden und Inhalte flexibler angepasst werden können. Da das Publikum Instagram-taugliche Erlebnisse sucht, planen Parkbetreiber regelmäßige Pixeldichte-Upgrades ein, die Wiederholungskäufe fördern. Die Nachfrage breitet sich dann auf Live-Konzerte, Museen und Flagship-Einzelhandelsgeschäfte aus und erweitert die Reichweite des Projektormarkts über das traditionelle Kino hinaus.

Rascher Verbraucherwechsel zu 4K/8K-Heimkinoprojektoren in China und Südkorea

Südkorea verzeichnete im Jahr 2024 einen Projektorsektor im Wert von 300 Milliarden Won (255,8 Millionen USD), wobei Haushalte 20 % der Stückverkäufe ausmachten, gegenüber einem globalen Durchschnitt von 5 %. Marken wie LG und XGIMI bündeln Sprachsteuerung, IMAX-verbessertes Streaming und DTS-Audio, um Projektoren als Lifestyle-Produkte statt als AV-Peripheriegeräte zu positionieren. Enthusiastische Gamer streben nach 240-Hz-4K-Modi, die Flachbildschirme bei vergleichbaren Größen selten erreichen, was den Premium-Absatz stärkt. Dieser verbrauchergetriebene Anstieg erweitert die adressierbare Basis des Projektormarkts über Bildungs- und Unternehmensverträge hinaus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Großformatige LED-Wände kannibalisieren die Veranstaltungsnachfrage | -1.1% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei DLP-DMD-Chipsätzen | -0.7% | Global, akut in asiatischen Fertigungsanlagen | Mittelfristig (2–4 Jahre) |

| Margenkompressiondurch aggressiven Rückgang des durchschnittlichen Verkaufspreises | -0.5% | Global, stärker in Verbraucherlinien | Kurzfristig (≤ 2 Jahre) |

| EU-RoHS-Quecksilberlampenrestriktionen | -0.3% | Europa, globale Lieferkettenauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung großformatiger LED-Videowände, die die Projektornachfrage in Veranstaltungsorten kannibalisieren

Sinkende LED-Kosten pro Pixel verleiten Stadien und Kongresszentren zu nahtlosen Direktsichtlösungen, die Projektion bei unkontrollierter Beleuchtung übertreffen. Betreiber schätzen die rahmenfreien Bilder und die 24/7-Betriebszeit, was Erneuerungsaufträge für 10.000-Lumen-Projektoren untergräbt, die einst diese Veranstaltungsorte dominierten. Da Integratoren die LED-Kalibrierungssoftware standardisieren, beschleunigt sich der Übergang und reduziert die prognostizierte CAGR des Projektormarkts um 1,1 Prozentpunkte.

Lieferkettenengpässe bei DLP-DMD-Chipsätzen verursachen Produktionsengpässe

Texas Instruments bleibt die einzige Volumenquelle für fortschrittliche 0,47-Zoll- und 0,66-Zoll-4K-DMDs. Als sich die Halbleiter-Lieferzeiten Ende 2024 auf 40 Wochen ausdehnten, verpassten OEMs die Markteinführungen in der Hauptsaison. Kleinere Marken wechselten zu LCD-Engines, sahen sich jedoch mit Helligkeitskompromissen konfrontiert, während etablierte Anbieter margenstarke Modelle priorisierten und das Angebot im Einstiegssegment einschränkten. Produktionsschwankungen reduzieren daher kurzfristige Stücklieferungen und erschweren die Kanalbestandsplanung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: LED-Beschleunigung stellt die etablierte DLP-Führung in Frage

DLP-Technologie sicherte sich im Jahr 2025 einen Umsatzanteil von 44,02 % aufgrund von Helligkeitseffizienz und Zuverlässigkeit in professionellen Veranstaltungsorten. Dennoch verzeichnen LED-Projektoren bis 2031 eine CAGR von 9,78 %, da Unternehmen und Bildungseinrichtungen quecksilberfreie Konformität und 30.000-Stunden-Betriebszyklen anstreben. Der Projektormarkt reagiert mit schlankeren Gehäusen, die durch Texas Instruments' um 90 % größenreduzierten DLPC8445-Treiber ermöglicht werden, der in kompakte 4K-Gehäuse passt.

LCD-Engines bleiben kosteneffizient für Klassenzimmer unter 5.000 Lumen, während LCOS Premium-Heimkinokäufer anspricht, die tiefe Schwarzwerte anstreben. Anbieter differenzieren sich durch proprietäre Farbalgorithmen, Kantenüberblendung und eingabelatenzarme Firmware, sodass keine einzelne Technologie bevorstehende Ausschreibungen monopolisiert. Die daraus resultierende Produktstratifizierung erweitert die Attraktivität des Projektormarkts über Preisstufen hinweg und fördert gleichzeitig den Wettbewerbsexperimentiergeist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lichtquelle: Festkörperübergang gewinnt unumkehrbaren Schwung

Lampenbasierte Systeme machten noch immer den Großteil der Lieferungen aus, doch die RGB-Reinlaser-Kategorie schreitet mit einer CAGR von 8,88 % voran, da Kinoketten und Museen auf Ausgabe mit breitem Farbraum umrüsten. Das bevorstehende EU-Quecksilberverbot hat bereits zu Kaufmoratorien für Ersatzlampen in Unternehmen geführt und Ausschreibungsspezifikationen auf Laserphosphormodule verlagert, die Serviceeinsätze reduzieren. Infolgedessen wächst die an Festkörpermaschinen gebundene Projektormarktgröße schneller als der gesamte Branchenwert.

LED-Hybride dominieren Pico- und ultraportable Modelle, bei denen geringe Wärmeentwicklung und sofortiges Ein-/Ausschalten die absolute Helligkeit überwiegen. Über alle Segmente hinweg ziehen gleichmäßige Lumenerhaltung und 20.000-Stunden-Garantien Finanzteams an, die niedrigere Lebenszykluskosten anstreben, was den adressierbaren Pool für Lampenersatz weiter einschränkt.

Nach Auflösung: 4K-Anstieg beeinflusst Gaming- und Kino-Workflows

WXGA führte im Jahr 2025 mit einem Anteil von 33,28 %, da Schulen und KMU Erschwinglichkeit über Pixeldichte stellen. Doch das 4K-und-darüber-Segment wächst bis 2031 jährlich um 6,74 %, da Streaming-Dienste HDR-Inhalte veröffentlichen und Esports-Veranstalter 240-Hz-Projektion fordern. Für den Projektormarkt bedeutet höhere Auflösung einen Anstieg des durchschnittlichen Verkaufspreises, der den Volumendruck anderswo teilweise ausgleicht.

1080p bleibt der Migrationspfad für Nutzer, die von 4:3-Altgeräten aufrüsten, und XGA hält sich in preissensiblen Regionen. Anbieter betonen Upscaling auf Chipsatzebene und latenzarme Verarbeitung, damit Gamer einen minimalen Unterschied zwischen 4K-Projektoren und hochfrequenten LCD-Monitoren wahrnehmen. Diese Auflösungsleiter stellt sicher, dass Käufer ihre Budgets skalieren können, ohne den Projektormarkt zu verlassen.

Nach Helligkeit: Tragbare Niedriglumen-Kategorie gewinnt an Fahrt

Das Segment unter 3.000 Lumen liefert bis 2031 eine CAGR von 7,78 %, angetrieben durch akkubetriebene Lifestyle-Modelle für Netflix-auf-dem-Balkon-Anwendungsfälle. Unterdessen dominiert das 3.000–5.000-Lumen-Band im Jahr 2025 mit einem Anteil von 37,92 %, da Universitäten und Unternehmen es als optimalen Bereich für Klassenzimmer mit gemischtem Licht betrachten.

Aufträge für 5.001–10.000-Lumen-Anlagen konzentrieren sich auf Auditorien und Gotteshäuser, wo die Kontrolle des Umgebungslichts begrenzt ist. Über 10.000 Lumen unterstützen Lasermaschinen riesige Veranstaltungsort-Leinwände und Kinoauditorien mit bis zu 70.000 Lumen in spezialisierten Installationen. Der Projektormarkt umfasst damit Taschengeräte und stadiongroße Türme und spiegelt die einzigartige Breite des Sektors wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Ultrakurzwurf erlebt eine Unternehmenstransformation

Standardwurfeinheiten behielten im Jahr 2025 45,63 % der Lieferungen dank etablierter Deckenmontage-Installationen in Klassenzimmern. Ultrakurzwurf soll jedoch jährlich um 5,56 % wachsen, da hybride Büros Besprechungsräume ohne aufwendige Umbaumaßnahmen nachrüsten. Laserquellen und Weitwinkeloptiken mindern Blendung und Schattenwurf und steigern die Produktivitätsanwendungen.

Pico-/Tragbar-Designs profitieren von der Influencer-Kultur und dienen gleichzeitig als Bluetooth-Lautsprecher und Powerbanks. Installations- und Großveranstaltungsgehäuse zielen auf Doppellampen-Redundanz und ferngesteuerte Objektivspeicher ab und unterstützen Veranstaltungsunternehmen, die Anlagen wöchentlich umstellen. Der Projektormarkt navigiert damit zwischen dauerhaften Installationen und mobiler Improvisation, wobei jeder Formfaktor auf spezifische räumliche Anforderungen ausgerichtet ist.

Nach Anwendung: Verbraucherunterhaltung übertrifft historische Ankerpunkte

Bildung und Behörden trugen im Jahr 2025 31,12 % des Umsatzes bei, gestützt durch mehrjährige Förderprogramme für digitale Klassenzimmer. Doch Heimunterhaltung und Kino ist mit einer CAGR von 6,05 % der schnellste Wachstumsbereich, da Käufer in China und Südkorea Wohnungen mit 100-Zoll-Kinoleinwänden ausstatten. Die Projektormarktgröße für Wohnzimmerinstallationen hat sich entsprechend ausgeweitet und zieht Lifestyle-Marken an, die Streaming-Betriebssysteme, akustische Stoffgitter und dekorfreundliche Oberflächen bündeln.

Der Unternehmens-/Geschäftsbereich steht im Wettbewerb mit Bildschirmen und LED-Wänden, bleibt aber für Schulungsräume mit mehr als 120 Zoll Diagonale unverzichtbar. Vermietung und Veranstaltungstechnik erholt sich mit Festivals und Messen, während Simulation latenzarme 4K-Projektoren für Piloten- und Chirurgentraining nutzt. Diese Vielfalt schützt den gesamten Projektormarkt vor Schocks in einzelnen Segmenten.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Projektormarkt im Jahr 2025 mit einem Umsatzanteil von 43,35 %, angetrieben durch Chinas umfangreiches Fertigungscluster und Südkoreas ungewöhnlich hohe Haushaltsadoptionsrate von 20 %. Marken wie XGIMI wandelten inländisches Volumen in globale Wettbewerbsfähigkeit um und erzielten 3,39 Milliarden CNY (467 Millionen USD) durch die Integration von IMAX- und DTS-Zertifizierungen. Japan behielt einen Technologievorsprung durch Epsons 50-jähriges Erbe, während Indiens Halbleitersubventionen die vorgelagerten Gewinne auf Fertigungsanlagen für optische Komponenten ausweiten.

Nordamerika verfügt über regulatorische Stabilität, die es Käufern ermöglicht, Lampenquellen bis zum Ende der Abschreibung weiter zu nutzen, doch Unternehmen schwenken aktiv auf Ultrakurzwurf-Lasereinheiten um, um umgestaltete Räume optimal zu nutzen. Integratoren in den Vereinigten Staaten schätzen Firmware zur Fernverwaltung von Geräteflotten, und kanadische Distributoren vermarkten zweisprachige Betriebssystemmenüs. Mexikos Maquiladora-Korridor bietet zollfreie Montageoptionen für Marken, die NAFTA-Inhaltsregeln erfüllen, und stellt sicher, dass der Projektormarkt regional diversifiziert bleibt.

Europa steht vor der stärksten Disruption, da die Verordnung (EU) 2023/2049 Quecksilberlampen ab Januar 2026 verbietet. Sony zog sich im März 2025 aus dem europäischen Projektorvertrieb zurück und ebnete laserzentrierten Wettbewerbern den Weg zu mehr Regalfläche. Handelspartner in Deutschland und Frankreich beschleunigen die Lagerräumung von Lampenbeständen, während nordische Schulen LED-Einführungen vorantreiben, um Umweltbeschaffungsvorschriften zu erfüllen.

Der Nahe Osten und Afrika wird bis 2031 voraussichtlich eine CAGR von 5,08 % verzeichnen, katalysiert durch das 2,7-Milliarden-USD-Versprechen der VAE für digitale Bildung. Saudi-Arabien und Katar replizieren ähnliche Ausgaben für Bildungstechnologie im Rahmen der Diversifizierungsagenden der Vision 2030. Südafrikanische Universitäten setzen auf Laserprojektoren, um häufige Lampenimporte zu vermeiden, was regionale Nachmarkterlöse stützt.

Südamerika bleibt das kleinste Segment, zeigt jedoch Aufwärtspotenzial, da Brasiliens Ausschreibungen zur Modernisierung öffentlicher Schulen interaktive Projektion vorschreiben. Chile und Kolumbien führen Ausschreibungsrunden durch, die an Telekommunikations-Konnektivitätsprogramme geknüpft sind, und versprechen inkrementelle Stückzahlsteigerungen für preisgünstige LCD-Modelle. Politische und Währungsrisiken halten Anbieter vorsichtig, doch der Projektormarkt behält Stützpunkte über lokale Distributoren, die Finanzierung und Wartung bündeln.

Wettbewerbslandschaft

Der Projektormarkt weist eine moderate Fragmentierung auf, wobei der globale Marktanteil auf japanische, amerikanische und chinesische Hersteller verteilt ist. Epson behauptete die Spitzenposition durch die Einführung von 12 neuen PowerLite-L-Serie-Modellen im Februar 2025 mit bis zu 8.000 Lumen und 30.000-Stunden-Lasermaschinen. Sharp/NEC skaliert die Helligkeitsobergrenzen auf 70.000 Lumen für Großvermieter, während Christie Digital Software wie Cinergy monetarisiert, um Kinoketten zu binden.

Chinesische Herausforderer schließen Technologielücken durch SoC-Partnerschaften; XGIMIs Allianzen mit Google und MediaTek treiben Android-TV-Oberflächen und KI-Autofokus an, was dem Unternehmen 2024 einen Umsatz von 3,39 Milliarden CNY (467 Millionen USD) einbrachte. JMGO spricht Audiophile über Devialet-Soundsysteme an und differenziert sich durch Heimkino-Akustik. Wettbewerbstaktiken umfassen Crowdfunding-Vorschauen, Influencer-Seeding und grenzüberschreitenden E-Commerce, was eine schnelle internationale Reichweite ohne umfangreiche Einzelhandelspräsenz ermöglicht.

Anbieter mit umfangreichen Lampenportfolios müssen sich neu aufstellen, um Lagerbestände vor EU-Fristen zu vermeiden. Sonys strategischer Rückzug aus Europa unterstreicht das Übergangsrisiko. Barco konzentriert sich auf 3-Chip-DLP-Flaggschiff-Kinos und schützt Margen durch maßgeschneiderte Serviceverträge. Unterdessen verfolgen Start-ups Pico- und Laser-TV-Nischen, in denen Industriedesign und OTT-Integration wichtiger sind als der Lumen-Wettbewerb. Infolgedessen hält der Preisdruck in Segmenten unter 1.000 USD an, während Premium-Veranstaltungsorte gesunde Margen aufrechterhalten.

Führende Unternehmen der Projektorbranche

Epson Corporation

BenQ Corporation

Sony Corporation

LG Electronics Inc.

Panasonic Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Epson feierte das 50-jährige Jubiläum seiner Projektormarke und stellte das Flaggschiffmodell EB-L25000U mit hoher Helligkeit in den Mittelpunkt.

- April 2025: Indien genehmigte das Rs-76.000-Crore-Semicon-Programm mit 50 % fiskalischer Unterstützung für Display-Fertigungsanlagen.

- März 2025: Sony zog sich aus dem europäischen Projektorvertrieb zurück als Reaktion auf die EU-Quecksilberverbotsvorschriften.

- Februar 2025: Epson veröffentlichte 12 tragbare PowerLite-L-Serie-Laserprojektoren mit bis zu 8.000 Lumen.

- Januar 2025: Zu den Premieren auf der CES 2025 gehörten Hisense L9Q TriChroma, Samsung 8K Premiere und LG kompakte 4K-UST-Modelle.

Globaler Projektormarkt Berichtsumfang

Ein Projektor ist ein optisches Gerät, das Bilder, Videos oder andere visuelle Inhalte auf Oberflächen wie Leinwände, Wände oder beliebige flache Flächen projiziert. Indem er Licht durch eine spezialisierte Linse leitet oder davon reflektiert, vergrößert der Projektor das Bild und projiziert es auf eine größere Fläche zur Betrachtung durch das Publikum.

Die Studie verfolgt die Umsätze, die durch den Verkauf des Projektors durch verschiedene Akteure weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Projektormarkt ist segmentiert nach Technologie (DLP (digitale Lichtverarbeitung), LCD (Flüssigkristallanzeige), LED (Leuchtdiode) und Laserprojektoren), Anwendung (Heimunterhaltung und Kino, Geschäftsbereich, Bildung und Behörden, Großveranstaltungsorte und sonstige Anwendungen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Werts (USD) für alle oben genannten Segmente werden bereitgestellt.

| DLP |

| LCD |

| LCOS |

| LED |

| Laser/Hybrid |

| Nativer 4K/8K-Chipsatz |

| Lampenbasiert |

| Laserphosphor |

| LED/Hybrid |

| RGB-Reinlaser |

| XGA und darunter |

| WXGA |

| 1080p |

| 4K und darüber |

| Unter 3.000 |

| 3.000–5.000 |

| 5.001–10.000 |

| Über 10.000 |

| Pico/Tragbar |

| Ultrakurzwurf |

| Standardwurf |

| Installation/Großveranstaltungsort |

| Heimunterhaltung und Kino |

| Unternehmens-/Geschäftsbereich |

| Bildung und Behörden |

| Vermietung und Veranstaltungstechnik/Großveranstaltungsorte |

| Simulation und Visualisierung |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Technologie | DLP | ||

| LCD | |||

| LCOS | |||

| LED | |||

| Laser/Hybrid | |||

| Nativer 4K/8K-Chipsatz | |||

| Nach Lichtquelle | Lampenbasiert | ||

| Laserphosphor | |||

| LED/Hybrid | |||

| RGB-Reinlaser | |||

| Nach Auflösung | XGA und darunter | ||

| WXGA | |||

| 1080p | |||

| 4K und darüber | |||

| Nach Helligkeit (ANSI-Lumen) | Unter 3.000 | ||

| 3.000–5.000 | |||

| 5.001–10.000 | |||

| Über 10.000 | |||

| Nach Formfaktor | Pico/Tragbar | ||

| Ultrakurzwurf | |||

| Standardwurf | |||

| Installation/Großveranstaltungsort | |||

| Nach Anwendung | Heimunterhaltung und Kino | ||

| Unternehmens-/Geschäftsbereich | |||

| Bildung und Behörden | |||

| Vermietung und Veranstaltungstechnik/Großveranstaltungsorte | |||

| Simulation und Visualisierung | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Projektormarkt derzeit?

Die Projektormarktgröße betrug im Jahr 2026 12,87 Milliarden USD und wird voraussichtlich bis 2031 15,72 Milliarden USD erreichen

Wie wird das EU-Quecksilberlampenverbot Projektorkäufer beeinflussen?

Ab Januar 2026 dürfen lampenbasierte Projektoren in der EU nicht mehr verkauft werden, was Organisationen dazu veranlasst, Budgets auf Laser- und LED-Modelle umzuschichten, die der Verordnung (EU) 2023/2049 entsprechen.

Welche Region wächst bei Projektoren am schnellsten?

Der Nahe Osten und Afrika führt mit einer prognostizierten CAGR von 5,08 % bis 2031 aufgrund staatlich finanzierter Initiativen für digitale Bildung.

Warum sind Ultrakurzwurf-Lasereinheiten in Büros beliebt?

Sie projizieren große Bilder in kleine Besprechungsräume, eliminieren Lampenwartung und liefern latenzarme Leistung, die für hybride Zusammenarbeit entscheidend ist.

Welcher Technologietrend bietet heute die höchsten Helligkeitswerte?

Hochleistungs-Laserprojektoren überschreiten heute 70.000 Lumen und erfüllen die Anforderungen von Großveranstaltungsorten und Outdoor-Mapping-Installationen

Wer sind die aufstrebenden Herausforderer in der Verbraucherprojektion?

Chinesische Marken wie XGIMI und JMGO gewinnen an Boden, indem sie Premium-Streaming-Ökosysteme und designorientierte Formfaktoren zu aggressiven Preisen bündeln.

Seite zuletzt aktualisiert am: