Größe und Marktanteil des Marktes für Pipelinetransport

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 27.88 Milliarden US-Dollar |

| Marktgröße (2031) | 35.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

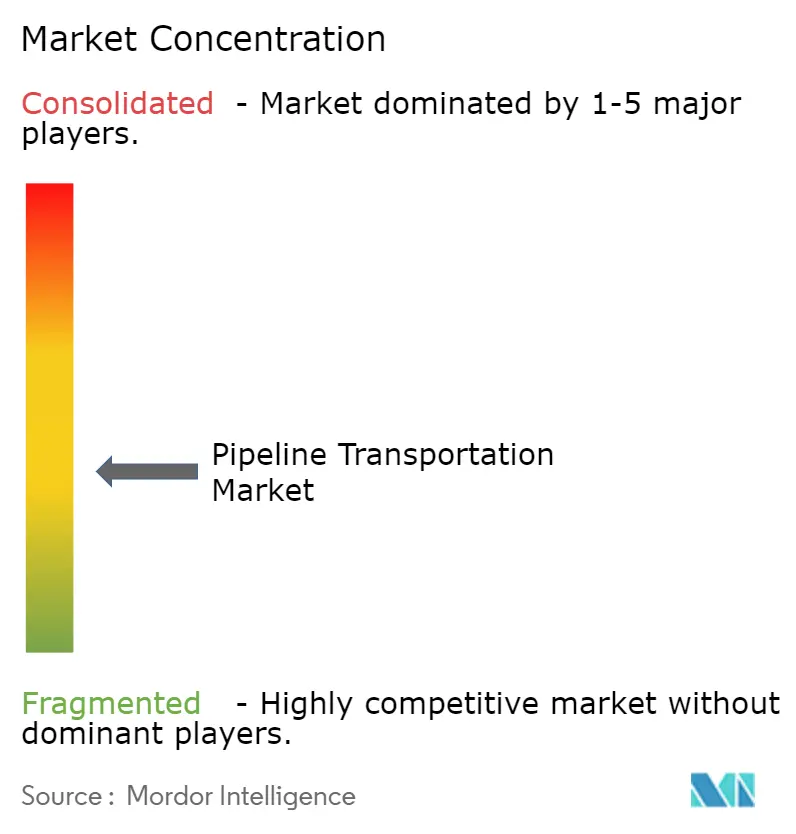

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Pipelinetransport von Mordor Intelligence

Die Größe des Marktes für Pipelinetransport wird im Jahr 2026 auf USD 27,88 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 26,58 Milliarden, mit Projektionen für 2031 von USD 35,43 Milliarden, was einem Wachstum von 4,91 % CAGR über den Zeitraum 2026–2031 entspricht. Der anhaltende Energiebedarf in aufstrebenden Volkswirtschaften, der Ausbau von Kohlenstoffabscheidungsnetzen und beschleunigte Wasserstoffkorridore stärken gemeinsam die langfristige Attraktivität von Pipelines als kostengünstigste und emissionsärmste Option für den Massentransport. Das Wachstum der nordamerikanischen LNG-Exporte dehnt die grenzüberschreitende Kapazität aus, während asiatische Betreiber IoT-gestützte Integritätssysteme installieren, um Ausfallzeiten zu reduzieren. In Europa beschleunigt die vereinfachte Genehmigung für ein Wasserstoffnetz die Dekarbonisierungsziele und verbindet diese mit der Wiederverwendung bestehender Gasleitungen. Betreiber weltweit integrieren digitale Zwillinge, kausale KI und fortschrittliche Sensoren in bestehende Anlagen, um Ineffizienzen zu beseitigen und die Umweltleistung zu verbessern.

Wesentliche Erkenntnisse des Berichts

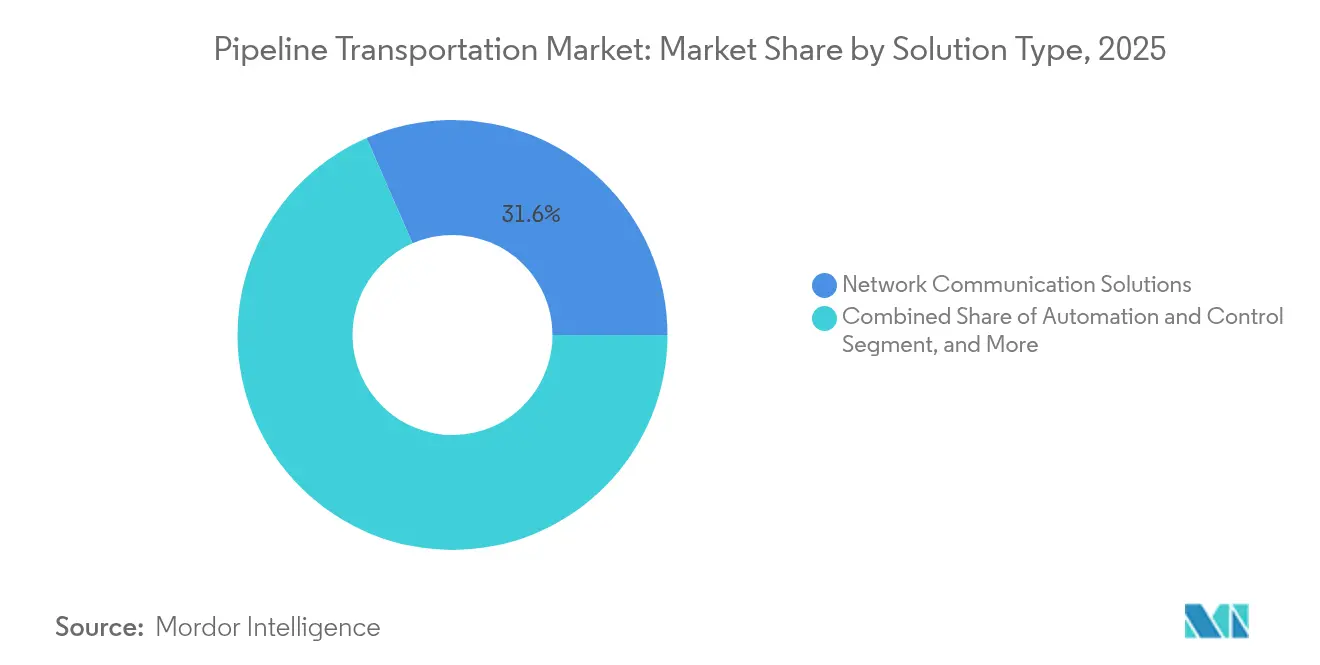

- Nach Lösungstyp führten Netzwerkkommunikationslösungen mit einem Marktanteil von 31,55 % im Markt für Pipelinetransport im Jahr 2025; Automatisierung & Steuerung soll bis 2031 mit einem CAGR von 5,62 % wachsen.

- Nach Servicetyp entfielen Wartungs- & Supportdienstleistungen auf einen Anteil von 39,35 % an der Marktgröße des Pipelinetransports im Jahr 2025; Managed Services werden bis 2031 voraussichtlich einen CAGR von 6,89 % verzeichnen.

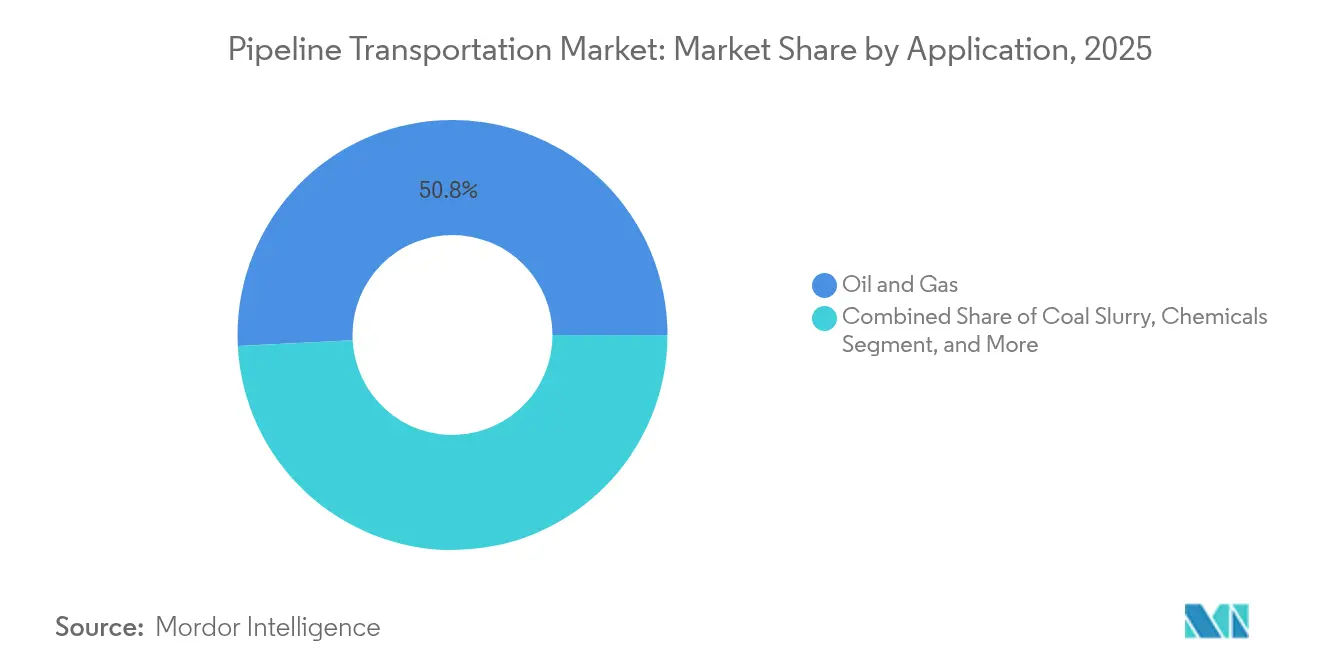

- Nach Anwendung hielt Öl & Gas im Jahr 2025 einen Anteil von 50,82 % am Markt für Pipelinetransport, während CCS-dedizierte CO₂-Pipelines bis 2031 voraussichtlich einen CAGR von 6,05 % erzielen werden.

- Nach Pipelinebetrieb dominierten Übertragungsleitungen im Jahr 2025 mit einem Umsatzanteil von 62,88 %, wobei Sammelsysteme bis 2031 mit einem CAGR von 6,17 % wachsen.

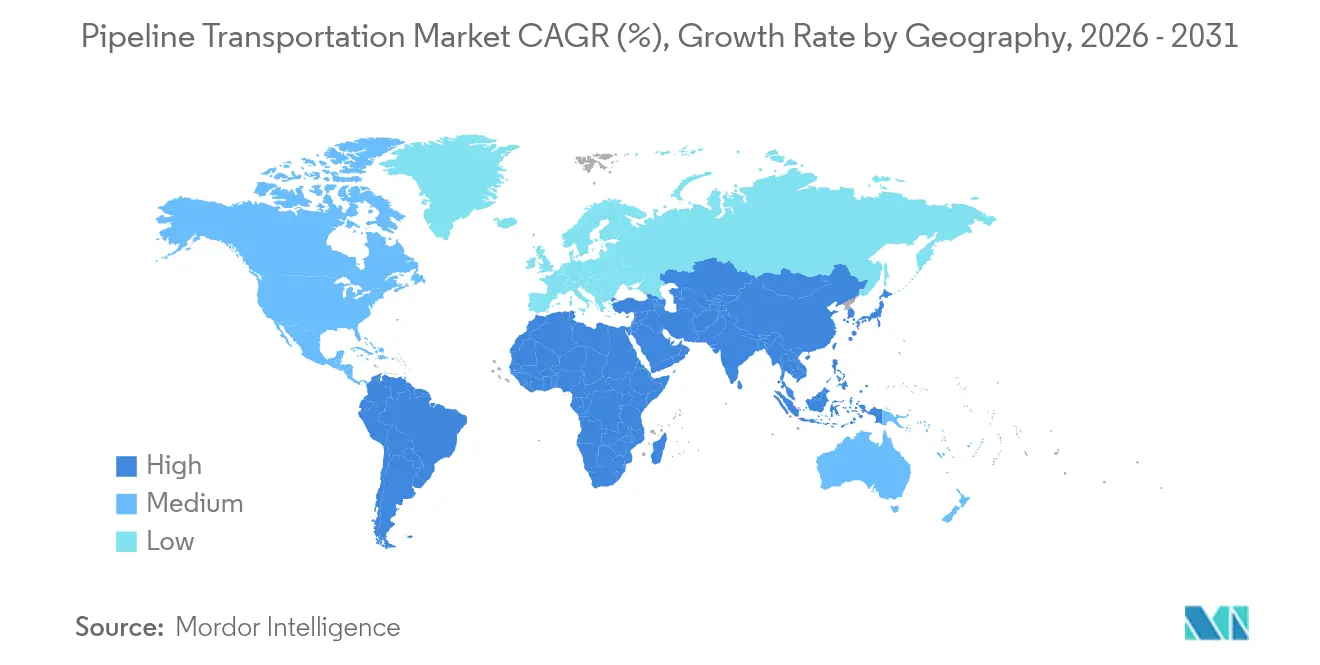

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,95 %; der asiatisch-pazifische Raum ist mit einem CAGR von 6,08 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Pipelinetransport

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende nordamerikanische LNG-Exportverpflichtungen vergrößern grenzüberschreitende Kapazitätslücken bei Pipelines | +1.2% | Nordamerika; Ausstrahlungseffekte auf Europa & Asien | Mittelfristig (2–4 Jahre) |

| Beschleunigte Genehmigung für Wasserstoffnetzprojekte in der EU | +0.8% | Europa; Wissenstransfer nach Nordamerika & Asien | Mittelfristig (2–4 Jahre) |

| Anstieg von Projekten zur Kohlenstoffabscheidung und -speicherung mit Bedarf an CO₂-dedizierten Pipelines | +1.1% | Nordamerika & Europa; aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| IoT-gestützte prädiktive Integritätsverwaltung zur Reduzierung ungeplanter Ausfallzeiten in Asien | +0.7% | Asiatisch-pazifischer Raum; globale Übernahme folgt | Kurzfristig (≤ 2 Jahre) |

| Arktische Offshore-Entdeckungen treiben den Bau ultraweiter Unterwasserpipelines voran | +0.5% | Arktische Regionen, Russland, Norwegen, Kanada | Langfristig (≥ 4 Jahre) |

| Integrierte Pipeline-als-Dienstleistung-Verträge erschließen kapitalschonende Modelle | +0.4% | Global; frühe Übernahme in Afrika & Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende nordamerikanische LNG-Exportverpflichtungen vergrößern grenzüberschreitende Kapazitätslücken bei Pipelines

Die Vereinigten Staaten wurden 2024 zum weltgrößten LNG-Exporteur, doch die Abtransportkapazität aus ertragreichen Becken hinkt dem Produktionswachstum hinterher.[1]Federal Energy Regulatory Commission, „2024 – Lage der Märkte”, ferc.gov Die Gasproduktion im Permian-Becken hat sich nahezu verdoppelt, was negative Preisspitzen am Waha Hub auslöste und 8.689 Meilen Neubauten sowie 11.143 Meilen in der Planung veranlasste. Projekte wie Gulf Run und Matterhorn Express haben bereits 10,1 Bcfd an zwischenstaatlicher Kapazität hinzugefügt, das Abfackeln reduziert und die regionalen Preise stabilisiert.[2]U.S. Energy Information Administration, „Erdgasdaten”, eia.gov Staatliche Regulierungsbehörden betrachten diese Erweiterungen als entscheidend für die Aufrechterhaltung von Exportplänen und die Sicherung der Produzentenökonomie, was die zentrale Bedeutung des Marktes für Pipelinetransport für die kontinentale Energiesicherheit unterstreicht.

Beschleunigte Genehmigung für Wasserstoffnetzprojekte in der EU

Europas Wasserstoffwende hat Genehmigungszyklen verkürzt und Vorabfinanzierungen freigesetzt. Das Europäische Wasserstoffnetz sieht bis 2040 53.000 km Leitungen vor, wobei 60 % aus bestehenden Gasleitungen umgewidmet werden sollen.[3]Europäisches Wasserstoffnetz, „Europäisches Wasserstoffnetz”, ehb.eu Im Januar 2025 wurde eine Zuweisung von EUR 250 Millionen für Frühphasenkorridore beschlossen, während die Erneuerbare-Energien-Richtlinie III verbindliche Ziele festlegte, die private Investitionen vorziehen. Allein Nordwesteuropa könnte bis Anfang der 2030er Jahre 13.000 km beherbergen und die Region als globales Testfeld für Wasserstofflogistik positionieren, was den Technologietransfer in den breiteren Markt für Pipelinetransport stimuliert.

Anstieg von Projekten zur Kohlenstoffabscheidung und -speicherung mit Bedarf an CO₂-dedizierten Pipelines

Die Zahl aktiver CCUS-Anlagen stieg 2024 um 16,3 % auf 50, und neue EPA-Vorschriften schreiben bis 2032 eine 90-prozentige Kohlenstoffabscheidung in Kohlekraftwerken vor. Analysten prognostizieren 30.000–96.000 Meilen neuer CO₂-Leitungen, um Emittenten mit Speicherstätten zu verbinden, was den heutigen Bestand bei weitem übertrifft. Kanada setzt diesen Trend fort, indem es die Alberta Carbon Trunk Line verlängert und neue Knotenpunkte in Saskatchewan unterstützt.[4]Canada Energy Regulator, „Kanada erweitert sein CO₂-Pipelinenetz”, cer-rec.gc.ca Betreiber rüsten Materialspezifikationen und Verdichterstationen um, was eine anhaltende Nachfrage im Markt für Pipelinetransport antreibt.

IoT-gestützte prädiktive Integritätsverwaltung zur Reduzierung ungeplanter Ausfallzeiten in Asien

Asiatische Betreiber setzen dichte Sensornetzwerke und Cloud-Analysen ein, die Anomalien vor dem Ausfall erkennen. Eine systematische Überprüfung von Big-Data-Ansätzen zeigte, dass prädiktive Modelle die Erkennungsgenauigkeit steigern und Wartungskosten erheblich senken. Frühe Anwender in China und Indien berichten von Ausfallzeitreduzierungen von bis zu 30 %, was den wirtschaftlichen Nutzen bestätigt. Anbieter wie ABB und Siemens bündeln nun KI-Algorithmen mit Edge-Geräten und helfen dem Markt für Pipelinetransport, von planmäßiger zu zustandsbasierter Wartung überzugehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für die Einhaltung von Cybersicherheitsvorschriften bei SCADA-Upgrades | -0.6% | Global; höchster Druck in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Basisopposition verzögert Genehmigungen für Wegerechte in Lateinamerika | -0.4% | Lateinamerika; ähnliche Muster in Asien | Mittelfristig (2–4 Jahre) |

| Risiko der Wasserstoffversprödung in umgewidmeten Gasleitungen | -0.5% | Europa & Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch Kleinmaßstab-LNG-Schifffahrt auf kurzen Küstenrouten | -0.3% | Asiatisch-pazifischer Raum, Europa, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für die Einhaltung von Cybersicherheitsvorschriften bei SCADA-Upgrades

Im Januar 2025 veröffentlichte Leitlinien für Betriebstechnologie listen 12 obligatorische Sicherheitselemente auf, darunter verschlüsselte Protokolle und Echtzeit-Anomalieerkennung. Viele Betreiber verlassen sich noch auf veraltete Plattformen, sodass Upgrades neue Hardware, Software und Mitarbeiterschulungen erfordern. PHMSA-Vorschriften haben Leckerkennungsanforderungen für dieselben Anlagen hinzugefügt, was den Budgetdruck für kleine und mittelgroße Unternehmen erhöht. Die Umverteilung von Kapital in Richtung Compliance kann Expansionsprojekte verzögern und das kurzfristige Wachstum im Markt für Pipelinetransport dämpfen.

Risiko der Wasserstoffversprödung in umgewidmeten Gasleitungen

Laborstudien heben das Rissgrowth hervor, das mit H₂S/CO₂-Verhältnissen, Mischungsanteilen und Stahlgüten zusammenhängt. Da 60 % des geplanten europäischen Wasserstoffnetzes für die Umwidmung vorgesehen sind, müssen Betreiber kostspielige Materialtests durchführen, Innenbeschichtungen auftragen oder den Betriebsdruck senken – alles Maßnahmen, die die Kostenersparnisannahme untergraben. Die zusätzliche Komplexität verlangsamt das Tempo, mit dem der Markt für Pipelinetransport auf Wasserstoff umgestellt werden kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Netzwerkkommunikationslösungen führen den Marktanteil an, während Automatisierung das Wachstum antreibt

Netzwerkkommunikationslösungen beherrschten im Jahr 2025 mit 31,55 % den Markt für Pipelinetransport und unterstreichen die zentrale Rolle robuster Datenverbindungen für einen sicheren Betrieb. Fortschrittliche faseroptische Sensorik erweitert die Leckerkennungsreichweite in Echtzeit, während private LTE- und aufkommende 5G-A-Netze entlegene Anlagen in Wüsten, Tundra und Offshore-Feldern miteinander verbinden. ABB und Siemens haben mehrschichtige Architekturen eingesetzt, die Edge-Prozessoren mit Cloud-Analysen integrieren, Entscheidungszyklen verkürzen und die Situationswahrnehmung verbessern. Die Akzeptanz ist dort am höchsten, wo Regulierungsbehörden strenge Leckerkennungsintervalle durchsetzen, insbesondere in Nordamerika und Europa. Sicherheitsüberlagerungen wie Zero-Trust-Frameworks werden zum Standard und spiegeln den branchenweiten Vorstoß zum Schutz kritischer Infrastrukturen wider.

Automatisierungs- & Steuerungsplattformen verzeichnen mit einem CAGR von 5,62 % das schnellste Wachstum, angetrieben durch KI-gestützte Optimierung, die Sollwerte präzisiert und den Energieverbrauch senkt. Emersons energieeffiziente Aktuatoren und Schneider Electrics modulare Steuerschränke ermöglichen den unbemannten Plattformbetrieb und eliminieren Belüftungs- und Wohnlasten. Adaptive Algorithmen passen den Durchsatz von Pumpstationen an die Echtzeitnachfrage an, sparen Strom und reduzieren Leitungsdruckschwankungen. Im Prognosezeitraum planen Anbieter, physikbasierte digitale Zwillinge einzubetten, die Ausfälle antizipieren und Wartungsteams entsenden, bevor Alarme eskalieren. Infolgedessen wird erwartet, dass das Lösungsteilsegment einen überproportionalen Anteil der inkrementellen Ausgaben absorbiert und die Gesamtgröße des Marktes für Pipelinetransport in der Software- und Elektroniklieferkette steigert.

Nach Servicetyp: Wartungs- und Supportdienstleistungen sichern die Marktführerschaft, während Managed Services beschleunigen

Wartung & Support behielt im Jahr 2025 mit 39,35 % einen dominierenden Anteil an der Marktgröße für Dienstleistungen im Pipelinetransport. Alternde Anlagen in Nordamerika und Europa benötigen Korrosionsuntersuchungen, Molchbetrieb, Ventilüberholung und regulatorische Dokumentation. Der strategische Plan der API für 2023–2025 verknüpfte eine 23-prozentige Reduzierung von Vorfällen mit disziplinierten Wartungsprogrammen. Erstklassige Auftragnehmer bündeln Inspektion, Reparatur und Integritätsanalysen und richten sich an den Betreiberzielen für null Vorfälle aus. Hochauflösende Inline-Inspektionswerkzeuge sammeln heute Terabytes pro Einsatz und erfordern spezialisierte Datenanalysen, die die Anbieterbindung verstärken und die Abhängigkeit der Kunden von externem Fachwissen unterstreichen.

Managed Services verzeichnen mit einem CAGR von 6,89 % den schnellsten Fortschritt. Betreiber lagern die Besetzung von Leitwarten, Cybersicherheit und Compliance-Berichterstattung aus, um interne Arbeitslasten zu reduzieren. Pipeline-als-Dienstleistung-Verträge wandeln Investitionsausgaben in Betriebsausgaben um, verbessern die Bilanzoptik und erschließen Expansionskapital. Europäische Versorgungsunternehmen, die mit „Kapazität als Abonnement”-Verträgen für Wasserstoffkorridore experimentieren, belegen die Attraktivität des Modells. Die Abhängigkeit von Dienstleistungspartnern vertieft die Anbieterbeziehungen und generiert wiederkehrende Einnahmen, was die kommerziellen Grundlagen des Marktes für Pipelinetransport stärkt.

Nach Anwendung: Öl & Gas behauptet die Dominanz, während CCS-Pipelines als Wachstumsführer entstehen

Öl und Gas trug im Jahr 2025 weiterhin 50,82 % des Umsatzes bei, gestützt durch ein US-amerikanisches Netz, das 885.233 Betriebsmeilen überschritt. Die tägliche Gasnachfrage erreichte mit 99,7 Bcf einen Rekordwert, angetrieben durch LNG-Exporte und Stromerzeugung. Die Expansion in den Haynesville- und Marcellus-Becken löste neue Sammel- und Verdichtungsausgaben aus, während auf Rohöl ausgerichtete Projekte im Permian-Becken den Kondensatabtransport steigerten. Selbst im transitionsorientierten Europa bleibt eine sichere Gasversorgung eine politische Priorität, die ein milliardenschweres Projektportfolio erhält. Da Altsysteme altern, wird der ölgewichtete Anteil an der Marktgröße des Pipelinetransports langsam sinken, aber bis 2031 dominant bleiben.

CCS-dedizierte Pipelines, die mit einem CAGR von 6,05 % wachsen, sind das klare aufstrebende Segment. Northern Lights in Norwegen begann im September 2024 mit der CO₂-Einspeisung und eröffnete einen paneuropäischen Speicherdienst. In den Vereinigten Staaten markiert die Umrüstung von Tallgrass Energys Trailblazer einen wichtigen Schwenk von Kohlenwasserstoffen zum Kohlenstofftransport. Steuergutschriften im Rahmen des Inflation Reduction Act senken die Gewinnschwelle für Transportkosten und unterstützen weitere Projekte. Materiallieferanten entwickeln korrosionsbeständige Legierungen und Hochverdichtungs-Turboexpander, die auf dichtes CO₂ zugeschnitten sind. Diese Innovationen erweitern die adressierbare Basis und festigen die Wachstumstrajektorie des Marktes für Pipelinetransport.

Nach Pipelinebetrieb: Übertragungspipelines behaupten die Marktführerschaft, während Sammelsysteme schnell expandieren

Übertragungsleitungen machten 2025 62,88 % des Umsatzes aus und transportierten große Mengen über zwischenstaatliche und grenzüberschreitende Routen. Allein die Vereinigten Staaten fügten 10,1 Bcfd an zwischenstaatlicher Kapazität hinzu, den höchsten jährlichen Ausbau seit 2018. Investitionen konzentrieren sich auf die Beseitigung von Engpässen bei der Versorgung von LNG-Exportterminals an der Golfküste und die Integration erneuerbarer Gasmischungen. Hochdruckspezifikationen, Automatisierungssysteme und verbesserte Leckerkennung erfordern Kapitalaufwendungen, die das Segment im Marktanteil des Pipelinetransports dominant halten.

Sammelsysteme, die hauptsächlich mit Schieferlagerstätten verbunden sind, wachsen mit einem CAGR von 6,17 %. Die Netzlänge erreichte 2024 500.854 Meilen, gegenüber 491.000 Meilen ein Jahr zuvor. Neue PHMSA-Vorschriften erfordern fortschrittliche Leckerhebungen und beschleunigte Reparaturen, was kleine Betreiber zur Modernisierung veranlasst. Miniaturisierte Inspektionsroboter und cloudbasierte Compliance-Dashboards senken die Einstiegshürden für Technologieanbieter. Regional treiben das Permian- und das Haynesville-Becken den Löwenanteil der Ergänzungen voran, aber aufkommende Lagerstätten in Argentiniens Vaca Muerta und Kanadas Montney verankern ebenfalls neue Bauzyklen und vergrößern die globale Marktgröße des Pipelinetransports weiter.

Geografische Analyse

Nordamerika hält 42,95 % des Umsatzes, verankert durch das 885.233 Meilen umfassende US-amerikanische Gasnetz und Rekord-LNG-Exporte, die neue Pipelines zu Küstenterminals erfordern. Das Permian-Becken, das für 46 % des US-amerikanischen Rohöls verantwortlich ist, verzeichnet weiterhin inkrementelle Abtransportbauten wie Matterhorn Express, der das Abfackeln reduziert und Differenziale stabilisiert hat. Kanadas Verlängerung der Alberta Carbon Trunk Line signalisiert ein zunehmendes Engagement für CCUS-Infrastruktur. Die Regulierung bleibt ein zweischneidiges Schwert: Während Sicherheitsvorschriften Technologieausgaben ankurbeln, können langwierige Genehmigungsverfahren grenzüberschreitende Verbindungen verzögern.

Der asiatisch-pazifische Raum verzeichnet mit 6,08 % den schnellsten CAGR. Chinas West-Ost-Gaspipelines und Indiens Urja-Ganga-Projekt sind Beispiele für nationale Programme zur Ablösung von Kohle durch Gas. Die regionale Nachfrage machte 2024 45 % des globalen Gaswachstums aus und verstärkt den Ausbau von Fernleitungen. IoT-gestützte Integritätssysteme reduzieren Ausfallzeiten um bis zu 30 %, beschleunigen die Kapitalrendite und ziehen Investoren an. Dennoch können geopolitische Spannungen und Landerwerbshindernisse in Südostasien Zeitpläne verzögern.

Europa gestaltet sein Netz unter Dekarbonisierungs- und Sicherheitsimperativen um. Der Stopp des russischen Transits verschärfte die Versorgungslage und steigerte die LNG-Aufnahme, was Rückfluss-Upgrades veranlasste. Das Europäische Wasserstoffnetz strebt bis 2040 53.000 km an, unterstützt durch eine im Januar 2025 angekündigte Finanzierungstranche von EUR 250 Millionen. Sechs Wasserstoffkorridore werden Produktionszentren mit Industriezentren verbinden und erfordern Pipeline-Umwidmung und neue Verdichtertechnologie. Kohlenstoffpipelines, die mit Nordsee-Speicherstätten verbunden sind, schreiten ebenfalls voran und bieten einen zusätzlichen Wachstumshebel im Markt für Pipelinetransport.

Lateinamerikas gemischte Landschaft verbindet ausgereifte Ölkorridore mit Greenfield-Gasmöglichkeiten. TC Energys Southeast Gateway in Mexiko ist für Mitte 2025 zur Inbetriebnahme geplant und stärkt die regionale Versorgung. Basisproteste in Brasilien und Argentinien verlängern Genehmigungsfristen und erhöhen die Kosten, doch innovative Gemeinschaftsnutzen-Rahmenwerke zeigen Versprechen bei der Risikoreduzierung künftiger Leitungen. Boliviens Open-Access-Regeln demonstrieren ein alternatives Modell, das staatliche Kontrolle mit privaten Investitionen in Einklang bringt.

Der Nahe Osten und Afrika verfügen über reichhaltige Kohlenwasserstoffreserven und leistungsstarke Hauptleitungen, doch Sicherheits- und Finanzierungshürden bestehen fort. Golfstaaten erweitern Rohöl- und Produktnetze zur Unterstützung von Raffinerieaufrüstungen, während ostafrikanische Nationen Exportleitungen für aufkommende Gasentdeckungen verfolgen. In Afrika veranschaulichen PaaS-Modelle für Mineralaufschlämmungen, wie kapitalschonende Strategien Projekte erschließen können, selbst wenn traditionelle Finanzierung knapp ist.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei ABB, Siemens, Emerson Electric und Schneider Electric diversifizierte Portfolios nutzen, um große Automatisierungs- und Integritätsverträge zu sichern. Jedes Unternehmen integriert KI, digitale Zwillinge und Cybersicherheit in seine Kernangebote und wandelt Compliance-Belastungen in Wertversprechen um. In Nordamerika und Europa sehen sich diese etablierten Anbieter spezialisierten Wettbewerbern gegenüber, die zweckgebundene Leckerkennung oder Inspektionsdrohnen vermarkten, was den Wettbewerb um Innovationsgeschwindigkeit intensiviert.

Dienstleistungsorientierte Strategien verbreiten sich. Honeywell betont nun abonnementbasierte Leistungsanalysen und verspricht Betreibern garantierte Betriebszeiten. Emersons unbemannte Plattformlösungen zeigen, wie integrierte Automatisierung Betriebskosten senken und Emissionen reduzieren kann. Weißraum-Möglichkeiten bestehen im asiatisch-pazifischen Raum und in Lateinamerika, wo der Infrastrukturausbau mit dem Betreiberwunsch nach schlüsselfertigen Dienstleistungen zusammenfällt. Wasserstofftransport und CCUS-Korridore bilden neue Wettbewerbsfelder, die Materialwissenschafts- und Automatisierungsupgrades erfordern, die sich von den Normen der Öl- und Gasindustrie unterscheiden.

Disruptive Neueinsteiger wie Baker Hughes' Ultraschallsensorarrays und Halliburtons autonome Inspektionsschwärme erhöhen die Erkennungsgenauigkeit und senken Falsch-Positiv-Raten, was etablierte Anbieter zur Beschleunigung von Forschung und Entwicklung drängt. Regulatorische Meilensteine – wie PHMSAs Leckerkennungsregel 2025 – zwingen Betreiber zum Handeln und vergrößern effektiv die adressierbare Nachfrage nach Überwachungstechnologien. Der Nettoeffekt ist ein dynamischer Markt für Pipelinetransport, in dem digitale Kompetenz, Servicebreite und regulatorische Weitsicht die Wettbewerbsposition bestimmen.

Branchenführer im Pipelinetransport

ABB

Emerson Electric Co.

TechnipFMC plc

Siemens AG.

ESRI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: TechnipFMC implementierte ein norwegisches CCS-Projekt, das jährlich 1,5 Millionen Tonnen CO₂ speichert, mit Plänen zur Erweiterung der Kapazität auf 5 Millionen Tonnen.

- Mai 2025: Emerson Electric lieferte mehr als 200 Aktuatoren an eine niederländische Nordsee-Gasplattform und ermöglichte damit einen vollständig unbemannten Betrieb mit nahezu null Emissionen.

- März 2025: Siemens AG lancierte eine neue digitale Pipeline-Überwachungssuite und erweiterte damit seine Wachstumsaussichten im Markt für Pipelinetransport.

- März 2025: Die Europäische Union genehmigte staatliche Beihilferegelungen für die Produktion von erneuerbarem Wasserstoff in Österreich und Litauen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Pipelinetransport als Einnahmen, die aus dem Design, dem Bau, dem Betrieb und der Wartung von Übertragungs-, Verteilungs- und Sammelpipelines generiert werden, die Öl und Gas, Kohleaufschlämmung, Wasser, Chemikalien sowie aufkommende CO₂- oder Wasserstoffströme transportieren. Die Bewertung bezieht sich auf die Endnutzerausgaben für Lösungen und zugehörige Dienstleistungen, die von spezialisierten Anbietern und Dienstleistern weltweit bereitgestellt werden.

Ausschluss aus dem Umfang: Wir decken keine Verkäufe von Pipeline-Fertigungsstahl, Inspektionsdrohnen oder Raffinerie-Durchsatz nachgelagert ab.

Segmentierungsübersicht

- Nach Lösungstyp

- Sicherheitslösungen

- Automatisierung und Steuerung

- Integritäts- und Tracking-Lösungen

- Netzwerkkommunikationslösungen

- Sonstige Lösungen

- Nach Servicetyp

- Beratungsdienstleistungen

- Managed Services

- Wartung und Support

- Nach Anwendung

- Öl und Gas

- Kohleaufschlämmung

- Chemikalien

- Wasser und Abwasser

- Sonstige Anwendungen

- Nach Pipelinebetrieb

- Übertragungspipelines

- Verteilungspipelines

- Sammelpipelines

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Argentinien

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten EPC-Auftragnehmer, Midstream-Betreiber und Anbieter digitaler Lösungen in Nordamerika, Europa, dem Golfkooperationsrat, China und Australien. Die Gespräche klärten durchschnittliche Projektvorlaufzeiten, vorherrschende Servicepreispunkte und reale Akzeptanzraten für Automatisierungsmodule und halfen uns, Sekundärindikatoren zu validieren und Datenlücken vor der Triangulation zu schließen.

Desk Research

Wir begannen mit öffentlich zugänglichen Grundlagen wie Produktions- und Handelsvolumina der Internationalen Energieagentur, der U.S. EIA, Eurostat, des Nationalen Statistikamts Chinas und der OPEC. Ergänzende Erkenntnisse stammten von Branchenverbänden wie der International Association of Oil & Gas Producers und dem Global CCS Institute sowie aus Patenttrends von Questel und Unternehmens-10-K-Einreichungen. Für regionale Investitionsausgaben-Pipelines lieferten Zollversanddaten über Volza und Vertragsbekanntmachungen auf Tenders Info entscheidenden projektbezogenen Kontext. Diese Quellen rahmten die historische Nachfrage, Preiskorridore und Netzwerkerweiterungen ein. Die Liste ist indikativ; viele weitere Referenzen unterstützten Datenprüfungen während des gesamten Aufbaus.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell „Durchsatz zu Ausgaben” wandelt regionale Öl-, Gas- und Wassermengen in erforderliche Pipeline-Kilometer um, wendet gewichtete durchschnittliche Investitions- und Betriebsausgaben pro Kilometer an und schichtet dann die Software-Dienstleistungsdurchdringung auf, um die Ausgaben 2025 zu rekonstruieren. Anbieter-Rollups und stichprobenartige Durchschnittspreis-mal-Einsatz-Prüfungen liefern Bottom-up-Gegentests, wobei Abweichungen durch iterative Expertengespräche abgeglichen werden. Zu den Schlüsselvariablen gehören das Rohölproduktionswachstum, LNG-Handelsrouten, die Länge der Kohlenstoffabscheidungsprojekt-Pipeline, die Häufigkeit von Integritätsprüfungen und die durchschnittlichen Kosten für Automatisierungsmodule. Prognosen bis 2030 stützen sich auf multivariate Regression, gemischt mit Szenarioanalysen für das Tempo der Energiewende; Koeffizienten werden mit drei Makrofällen, die mit Branchenexperten geteilt wurden, einem Stresstest unterzogen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Anomalieprüfungen, Peer-Review und Varianzschwellen vor der Freigabe. Wir aktualisieren das Modell jährlich und geben Zwischenaktualisierungen heraus, wenn wesentliche Ereignisse, wie wichtige Pipeline-Sanktionen oder Wasserstoffpolitikänderungen, die Annahmen beeinflussen.

Warum unsere Ausgangsbasis für den Pipelinetransport Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Dienstleistungspakete wählen, Software separat behandeln oder lokale Währungen zu inkonsistenten Daten umrechnen.

Zu den wichtigsten Lückenursachen gehören die Einbeziehung der Fertigung von Sammelleitungen in einigen Modellen, unterschiedliche Ansichten zur Hochlaufgeschwindigkeit von Wasserstoffpipelines und unterschiedliche Aktualisierungsrhythmen, die die Kosteninflation in der Jahresmitte verpassen. Mordors disziplinierter Umfang, das Live-Währungs-Dashboard und die jährliche Expertenrekalibrierung verringern diese Abweichungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 26,58 Mrd. (2025) | ||

| USD 21,48 Mrd. (2024) | Globale Unternehmensberatung A | Schließt Netzwerkkommunikationssoftware aus; konservatives Basisjahr für Wechselkurse |

| USD 61,37 Mrd. (2024) | Branchenverband B | Bündelt Pipeline-Stahlverkäufe und Prozessdienstleistungserlöse, breiterer Anlagenumfang |

Diese Kontraste zeigen, dass andere Verlage zwar nützliche Signale liefern, Mordors aktualisierter, umfangsdisziplinierter Ansatz jedoch eine ausgewogene, transparente Ausgangsbasis bietet, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Welche Umsatzzahlen definieren den globalen Markt für Pipelinetransport in den Jahren 2026 und 2031?

Der Markt generiert im Jahr 2026 USD 27,88 Milliarden und soll bis 2031 auf USD 35,43 Milliarden steigen, was einem CAGR von 4,91 % entspricht.

Welche Region führt die Branche derzeit an und welche wächst am schnellsten?

Nordamerika hält 42,95 % des Umsatzes von 2025 dank schiefergetriebener LNG-Exporte, während der asiatisch-pazifische Raum auf der Grundlage rascher Industrialisierung und IoT-gestützter Integritätsupgrades mit einem CAGR von 6,08 % wachsen soll.

Welcher Anwendungsbereich verzeichnet das schnellste Wachstum und was treibt diesen Schwung an?

CCS-dedizierte CO₂-Pipelines erzielen einen CAGR von 6,05 %, da EPA-Vorschriften eine 90-prozentige Abscheidung in Kohlekraftwerken vorschreiben und eine Nachfrage nach bis zu 30.000–96.000 Meilen neuer Kohlenstofftransportleitungen auslösen.

Wie verbessern IoT- und KI-Technologien die betriebliche Effizienz für Pipelinebetreiber?

Dichte Sensornetzwerke, Edge-Analysen und prädiktive Algorithmen ermöglichen es Betreibern in China und Indien, Ausfälle vorherzusagen, ungeplante Ausfallzeiten um bis zu 30 % zu reduzieren und die Wartung von reaktiv auf zustandsbasierte Planung umzustellen.

Welche regulatorischen Meilensteine könnten bis 2031 den größten Einfluss auf Investitionsentscheidungen haben?

Zu den wichtigsten Maßnahmen gehören PHMSAs Leckerkennungsregel 2025 für Gasleitungen, das endgültige CO₂-Abscheidungsmandat der EPA für Kraftwerke sowie die EU-Schnellgenehmigung und EUR 250 Millionen Finanzierung für Wasserstoffkorridore – jede davon lenkt Kapital in Richtung Sicherheit, Dekarbonisierung und umgewidmete Infrastruktur.

Welche Rolle werden Kohlenstoffabscheidungspipelines im mittelfristigen Ausblick der Branche spielen?

Projekte wie Norwegens Northern Lights und die Trailblazer-Umrüstung in den Vereinigten Staaten bestätigen, dass großmaßstäbliche CO₂-Transportnetze vom Konzept in den Betrieb übergehen und das Segment als Wachstums- und Technologieinnovationsschwerpunkt im nächsten Jahrzehnt positionieren.

Seite zuletzt aktualisiert am: