Größe und Marktanteil des Marktes für Lichtmasten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.08 Milliarden US-Dollar |

| Marktgröße (2031) | 6.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

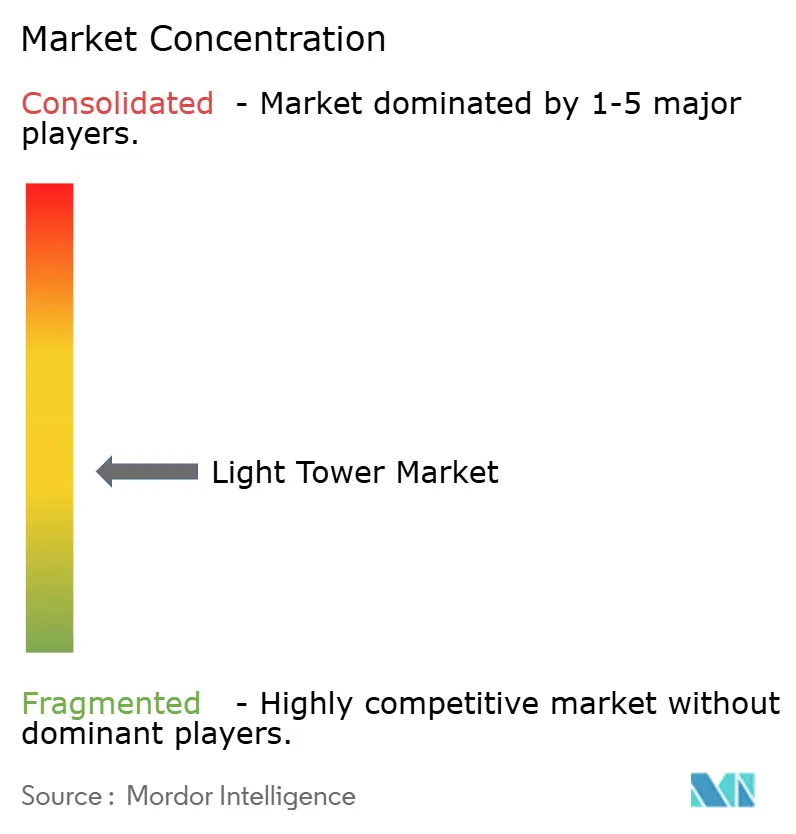

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lichtmasten von Mordor Intelligence

Die Marktgröße für Lichtmasten wurde im Jahr 2025 auf USD 4,87 Milliarden geschätzt und soll von USD 5,08 Milliarden im Jahr 2026 auf USD 6,28 Milliarden bis 2031 wachsen, bei einem CAGR von 4,32 % während des Prognosezeitraums (2026–2031). Die Nachfrageresilienz ergibt sich aus dem Bedarf an zuverlässiger, beweglicher Beleuchtung auf Bau-, Bergbau-, Öl- und Gas- sowie Notfallstandorten. Auftragnehmer bevorzugen energieeffiziente Geräte, was eine rasche Migration zu LED-Einheiten und einen parallelen Vorstoß hin zu hybriden Energiequellen auslöst, die den Kraftstoffverbrauch und die Emissionen senken. Vermieter modernisieren ihre Flotten, um Tier-4- und Stage-V-Normen einzuhalten und Gesamtbetriebskostenziele zu erfüllen. Wasserstoff-Brennstoffzellen-Prototypen und solar-hybride Systeme erweitern die Technologiepalette, während strengere Umweltpolitiken Spielraum für Premium-Designs schaffen, die auf Laufzeit, Schalldämpfung und Telematik ausgerichtet sind.

Wichtigste Erkenntnisse des Berichts

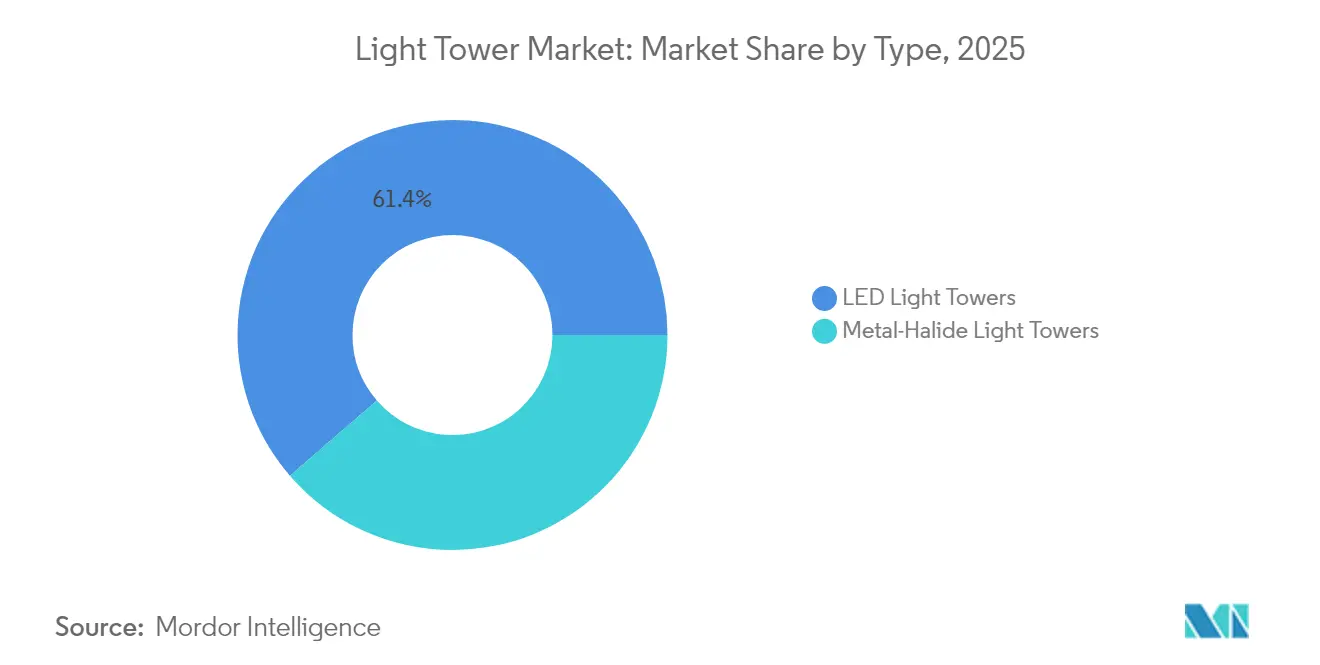

- Nach Typ führten LED-Masten im Jahr 2025 mit einem Umsatzanteil von 61,35 %; solar-hybride Varianten werden voraussichtlich bis 2031 mit einem CAGR von 6,91 % wachsen.

- Nach Energiequelle hielten Dieselmodelle im Jahr 2025 einen Marktanteil von 69,20 % am Markt für Lichtmasten, während solar-hybride Lösungen mit dem höchsten erwarteten CAGR von 6,91 % bis 2031 aufwarten.

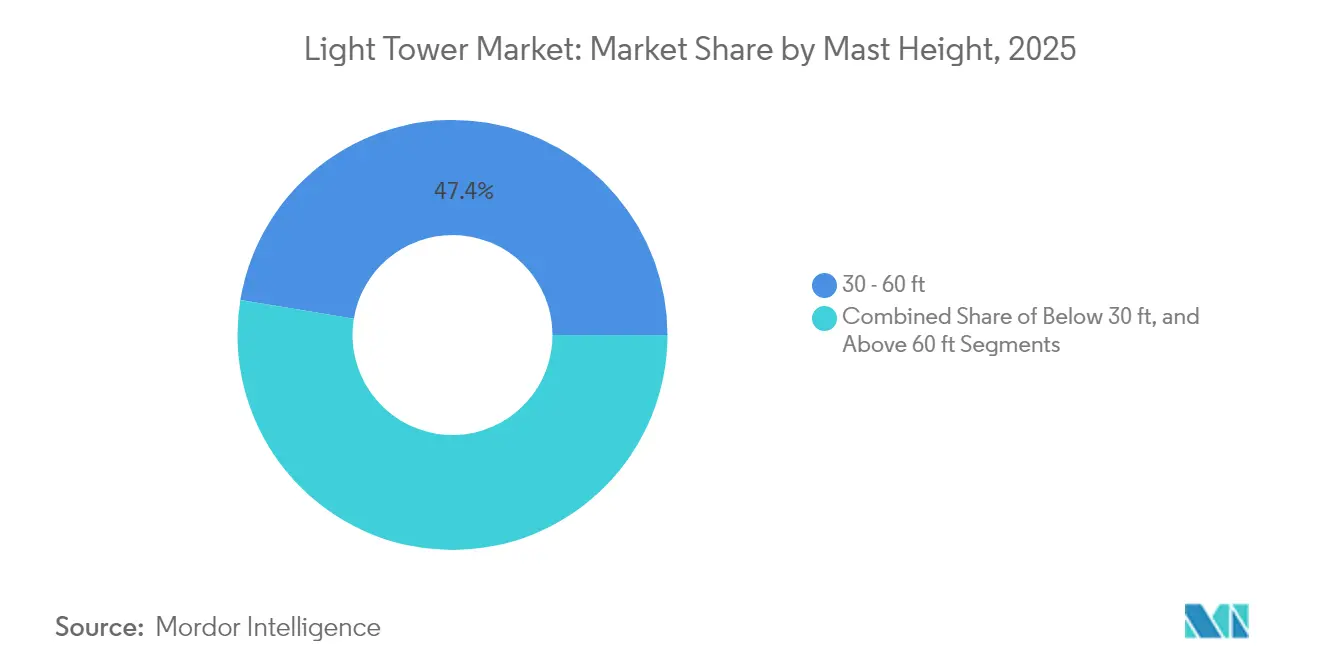

- Nach Masthöhe erfasste der Bereich 30–60 Fuß im Jahr 2025 einen Anteil von 47,40 % an der Marktgröße für Lichtmasten; Einheiten über 60 Fuß sollen zwischen 2026 und 2031 mit einem CAGR von 5,86 % wachsen.

- Nach Mobilität führten anhängergebundene Systeme im Jahr 2025 mit einem Anteil von 82,30 %; skidmontierte Designs zeigen mit einem CAGR von 5,04 % bis 2031 den schnellsten Anstieg.

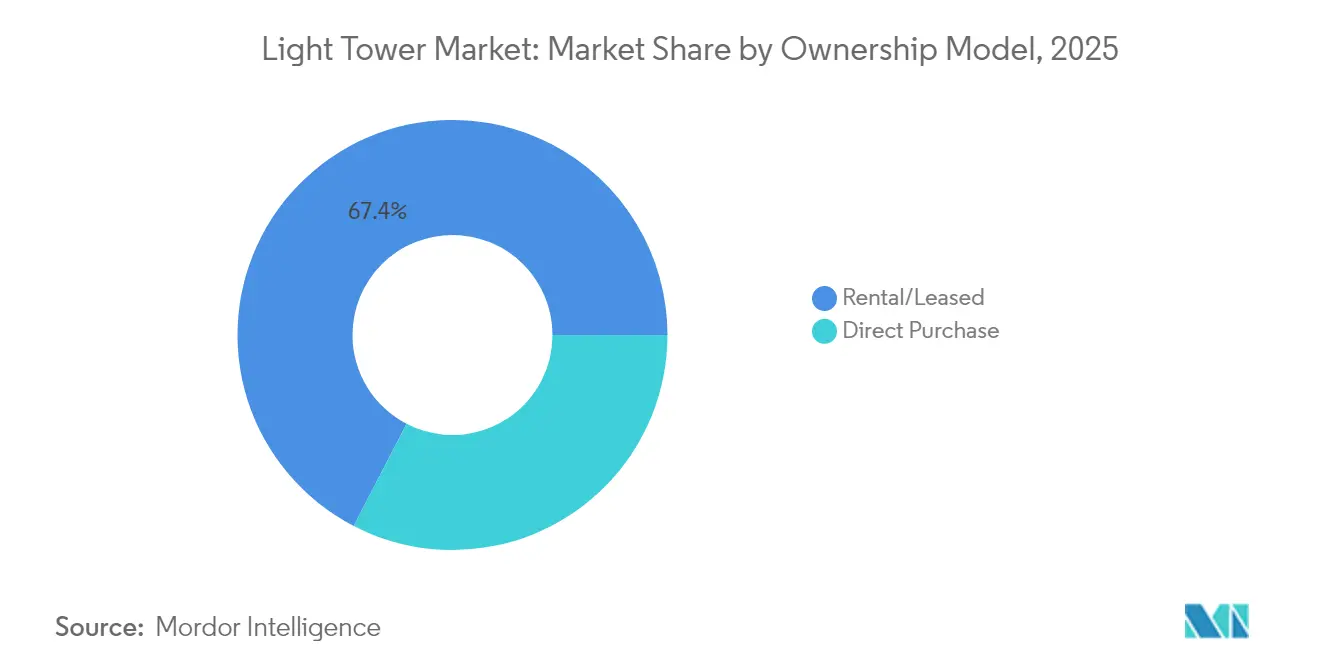

- Nach Eigentumsmodell entfiel auf das Mietsegment im Jahr 2025 ein Anteil von 67,40 % an der Marktgröße für Lichtmasten und es wächst mit einem CAGR von 5,18 % bis 2031.

- Nach Endverbraucher dominierte das Bauwesen im Jahr 2025 mit einem Umsatzanteil von 44,60 %; Öl- und Gasoperationen sind für den schnellsten CAGR von 5,52 % über 2026–2031 positioniert.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 33,60 % am Markt für Lichtmasten; für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 5,12 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lichtmasten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Boomende 24 × 7-Infrastrukturinstandhaltungsprogramme | +1.2% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle LED-Nachrüstung in Mietflotten | +0.9% | Europa | Kurzfristig (≤ 2 Jahre) |

| Solar-hybride Masten an abgelegenen Öl- und Gasstandorten | +0.7% | Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Tier-4- und Stage-V-Normen treiben die Hybridadoption voran | +1.1% | Global (Schwerpunkt Nordamerika und Europa) | Mittelfristig (2–4 Jahre) |

| Mega-Bergbauprojekte steigern die Nachfrage nach Hochmasten | +0.4% | Asiatisch-pazifischer Raum (Australien) | Langfristig (≥ 4 Jahre) |

| Anstieg der Katastrophenschutzfinanzierung | +0.5% | ASEAN | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende 24 × 7-Infrastrukturinstandhaltungsprogramme in Nordamerika

Rund-um-die-Uhr-Sanierungen von Brücken, Flughäfen und Autobahnen schaffen eine anhaltende Nachfrage nach leistungsstarken Masten, die für mehrere Schichten betrieben werden können. Die Amerikanische Gesellschaft der Bauingenieure verzeichnet eine Infrastrukturlücke von USD 9,1 Billionen, die Nachtarbeitspläne beschleunigt und die Beleuchtungsanforderungen erhöht.[1]Amerikanische Gesellschaft der Bauingenieure, „Eine umfassende Bewertung der Infrastruktur Amerikas 2025”, infrastructurereportcard.org Kommunale Haushalte spiegeln diese Dringlichkeit wider; San Diego stellte USD 451,37 Millionen für Straßenbeleuchtungsaufrüstungen im Zeitraum 2025–2029 bereit, was auf eine weitverbreitete Beschaffung von tragbaren Einheiten hindeutet.[2]Stadt San Diego, „Fünfjähriger Kapitalinfrastrukturplanungsausblick für das Haushaltsjahr 2025–2029”, sandiego.gov Gerätespezifikationsblätter heben nun erweiterte Kraftstofftanks und Telematik zur Betriebszeitüberwachung hervor. Hersteller reagieren mit Designs wie Allmands Maxi-Lite, das eine Laufzeit von 175 Stunden bietet – eine Spezifikation, die den Anforderungen der Auftragnehmer nach weniger Nachbetankungen entspricht.

Schnelle Verlagerung hin zur LED-Nachrüstung in Mietflotten in Europa

Europäische Vermieter konkurrieren auf der Grundlage der Gesamtbetriebskosten, was Flottenumrüstungen von Metallhalogenid auf LED vorantreibt. Beschränkungen hinsichtlich Lärm und Abgasen in dicht besiedelten Stadtzonen beschleunigen den Wechsel, da LED-Leuchten den Kraftstoffverbrauch und die Wartungsbesuche reduzieren. Die GLT-Serie von Generac Mobile bietet nun einstellbare LED-Arrays und Hybridvarianten, die strenge kommunale Standards erfüllen. Frühe Anwender erzielen Ausschreibungsvorteile, wenn öffentliche Aufträge Nachhaltigkeitskriterien bewerten. Der Nachrüstungstrend hat auch die Restwertberechnungen verändert, wobei LED-Einheiten höhere Wiederverkaufspreise erzielen – ein Vorteil, der sich in Mietpreisstrukturen widerspiegelt, die energieeffiziente Modelle bevorzugen.

Zunehmender Einsatz von solar-hybriden Masten an abgelegenen Öl- und Gasstandorten in der MENA-Region

Hybridkonfigurationen, die Photovoltaikpanele, Batterien und kleine Dieselmotoren kombinieren, reduzieren die Kraftstofflogistik in Wüstenumgebungen um bis zu 80 %. ScienceDirect berichtet, dass die Integration von Solar mit Speicher netzunabhängige Systeme stabilisiert und die Lebenszykluskosten senkt.[3]ScienceDirect, „Integration von Solar- und Windenergie in das Stromnetz zur Unterstützung von Gemeinschaften”, sciencedirect.com Ölkonzerne setzen diese Masten ein, um Unternehmensziele zur Dekarbonisierung zu erfüllen und gleichzeitig strenge Betriebszeitvorgaben einzuhalten. Vorhersehbare Betriebskosten schützen Budgets vor der Volatilität der Dieselpreise, und die Fernüberwachung reduziert Vor-Ort-Technikerbesuche. Lieferanten skalieren robuste Gehäuse, korrosionsbeständige Masten und staubresistente Paneele, um regionalen Klimaanforderungen gerecht zu werden, und schaffen damit eine Nischen-, aber lukrative Produktlinie innerhalb des Marktes für Lichtmasten.

Strenge Tier-4- und Stage-V-Emissionsnormen fördern die Einführung von Hybridantrieben

Die Mehrschadstoffstandards der US-amerikanischen Umweltschutzbehörde für 2027 zielen auf eine Reduzierung der Treibhausgase um 50 % gegenüber dem Stand von 2026 ab und üben damit indirekten Druck auf Kategorien von Geräten außerhalb des Straßenverkehrs aus.[4]Umweltschutzbehörde, „Mehrschadstoff-Emissionsstandards für Modelljahre 2027 und später”, federalregister.gov Parallele europäische Stage-V-Vorschriften erfordern Dieselpartikelfilter für kleine Motoren, was Kosten und Komplexität erhöht. Hybridmasten mit intelligenten Start-Stopp-Motoren und großen Akkupacks bieten einen Weg zur Einhaltung der Vorschriften und reduzieren gleichzeitig den Kraftstoffverbrauch. Generacs GLT4-A Hybrid kombiniert einen 2-Zylinder-Motor mit Lithium-Ionen-Speicher, verlängert Wartungsintervalle und reduziert Emissionen vor Ort. Mietflotten schwenken auf solche Modelle um, um grenzüberschreitende Verfügbarkeit ohne separate Compliance-Varianten sicherzustellen, was die Hybridadoption stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten für Wasserstoff-Brennstoffzellenmasten | -0.7% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Betriebsausfälle durch Batterieentladung in nordischen Kälteregionen | -0.3% | Nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Volatile Dieselpreise verzerren Mietpreise | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Komplexe Genehmigungsverfahren für temporäre Beleuchtung in EU-Städten | -0.4% | Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten für Wasserstoff-Brennstoffzellenmasten

Brennstoffzelleneinheiten eliminieren Verbrennungsemissionen, kosten jedoch drei- bis viermal mehr als herkömmliche Dieselmodelle. Beschaffungsabteilungen, die sich auf Amortisationszeiten konzentrieren, verschieben Käufe häufig trotz Lebenszyklusersparnissen. Die begrenzte Betankungsinfrastruktur beschränkt den Einsatz auf Pilotstandorte und hochkarätige Veranstaltungen. Mit der Ausweitung von Wasserstoffzentren und sinkenden Stackpreisen wird erwartet, dass die Adoptionsbarrieren zurückgehen, doch das kurzfristige Wachstum bleibt durch knappe Kapitalbudgets und Projektausschreibungsdruck gedämpft.

Betriebsausfälle durch Batterieentladung in kalten nordischen Klimazonen

Die Kapazität von Lithium-Ionen-Akkus nimmt bei Temperaturen unter dem Gefrierpunkt stark ab, was die Laufzeit verkürzt und häufigere Wechsel erzwingt. Auftragnehmer in Finnland, Schweden und Norwegen halten Flotten von Dieseleinheiten als Backup vor, was die Auslastung von Batterie- oder Hybridmodellen untergräbt. Lieferanten testen beheizte Gehäuse und für niedrige Temperaturen optimierte Chemien, aber die zusätzliche Hardware erhöht den Kaufpreis und die Komplexität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Betriebliche Einsparungen durch LED festigen die Marktführerschaft

LED-Masten hielten im Jahr 2025 einen Anteil von 61,35 % am Markt für Lichtmasten und wachsen weiterhin mit einem CAGR von 4,38 %. Reduzierte Wattzahl und Leuchtmittellebensdauern von über 50.000 Stunden senken den Kraftstoffverbrauch und die Wartungsintervalle, was LED zur Standardspezifikation für Mietangebote macht, die nach Nachhaltigkeitskriterien bewertet werden. Helles weißes Licht verbessert die Sichtbarkeit auf der Baustelle, reduziert Unfallraten und entspricht regulatorischen Sicherheitschecklisten. Bauunternehmer im städtischen Europa schreiben zunehmend blendarme LED-Arrays vor, um Lärm- und Lichtverschmutzungsverordnungen einzuhalten.

Metallhalogenidsysteme bestehen in Nischen-Schwerindustrieanwendungen, bei denen ein sehr hoher Lichtstrom pro Leuchte gegenüber dem Kraftstoffverbrauch priorisiert wird. Hersteller reagieren mit robusten Gehäusen und Schnellzündlampen, um die Aufwärmzeiten zu verkürzen. Produktinnovationen erstrecken sich über beide Formate; Atlas Copcos Hilight V4+ schützt Komponenten unter einem geformten Baldachin und passt 16 Einheiten auf einen 13-m-Lkw, was zeigt, wie Designeffizienz die Beleuchtungsleistung ergänzt. Das Nebeneinander von LED und Metallhalogenid hält die Komponentenlieferketten diversifiziert, verlagert jedoch die F&E-Budgets in Richtung Festkörpertechnologien.

Nach Energiequelle: Dominanz von Diesel trifft auf erneuerbaren Druck

Dieselbetriebene Masten machten im Jahr 2025 einen Marktanteil von 69,20 % am Markt für Lichtmasten aus und profitieren von der allgegenwärtigen Betankungsinfrastruktur und der bewährten Zuverlässigkeit im Feldeinsatz. Tier-4-Motoren mit elektronischer Steuerung reduzieren Emissionen und Leerlaufzeiten, während automatische Start-Stopp-Funktionen die Laufzeit an den tatsächlichen Lichtbedarf anpassen und Kraftstoffkosten senken. Diese Verbesserungen ermöglichen es Dieseleinheiten, in abgelegenen oder extremen Umgebungen wettbewerbsfähig zu bleiben, wo Sonneneinstrahlung oder Akkuleistung unsicher sind.

Solar-hybride Designs verzeichnen die höchste CAGR-Prognose von 6,91 %. Integrierte Paneele laden tagsüber die bordeigenen Batterien auf und ermöglichen so einen geräuschlosen Nachtbetrieb, wobei kleine Motoren nur bei niedrigem Ladestand aktiviert werden. Atlas Copcos HiLight BI+4 kombiniert Lithium-Ionen-Akkus mit einem Mikro-Dieselmotor und reduziert den Kohlendioxidausstoß über eine Standard-Arbeitswoche um mehr als die Hälfte. Wasserstoff-Brennstoffzellen-Prototypen, wie die 500-Einheiten-Flotte der TCP Group, die 2025 fertiggestellt wurde, versprechen emissionsfreien Betrieb vor Ort, sind jedoch kostenintensiv. Direkt netzgebundene Masten füllen spezialisierte Rollen im Tunnelbau und bei Großveranstaltungen, wo Landstrom vorhanden ist, und demonstrieren den diversifizierten Technologiemix innerhalb des breiteren Marktes für Lichtmasten.

Nach Masthöhe: Vielseitige Einheiten im mittleren Bereich verankern Flottenentscheidungen

Einheiten zwischen 30 Fuß und 60 Fuß repräsentierten im Jahr 2025 einen Anteil von 47,40 % an der Marktgröße für Lichtmasten. Ihr Abdeckungsradius eignet sich für die meisten Tiefbauarbeiten, Sportveranstaltungen und Katastrophenschutzaufbauten und bewahrt gleichzeitig die Schleppbarkeit. Standardisierte Teleskopabschnitte erleichtern Wartung und Ersatzteillogistik und stärken ihren Status als Standardausstattung in Mietflotten. Der fünfstufige Mast des Wacker Neuson LTW20 dreht sich um 360° und bietet flexible Abdeckung auf kleinem Raum.

Die Nachfrage nach Masten über 60 Fuß wächst mit einem CAGR von 5,86 %, angetrieben durch australischen Bergbau und weitläufige Infrastrukturkorridore, wo weniger leistungsstarke Masten den Einsatzaufwand reduzieren. Höhere Masten verfügen über verstärkte Stabilisatoren und ferngesteuerte Windensteuerungen, die die Sicherheit beim Auf- und Abbauen verbessern. Die Kategorie unter 30 Fuß bleibt stabil für beengte Stadtstandorte und Schnelleinsatzszenarien wie Bereitstellungsbereiche für Ersthelfer.

Nach Mobilität: Anhängergebundene Einheiten bleiben das Arbeitstier

Anhängergebundene Masten erfassten im Jahr 2025 einen Anteil von 82,30 %, was die wandernde Natur von Bau-, Veranstaltungs- und Notfalloperationen widerspiegelt. Straßenzugelassene Anhängerrahmen, ausschwenkbare Ausleger und klappbare Masten unterstützen eine schnelle Umsetzung. Rishabh Engineerings mobile Serie bietet 360°-Rotation, LED- oder Metallhalogenid-Kopfoptionen und wetterfeste Gehäuse für Monsunklimata. Hohe Auslastungsraten in Mietflotten stützen eine stabile Nachfrage.

Skidmontierte Systeme wachsen um 5,04 % pro Jahr und werden für halbpermanente Einsätze in Bergwerken und Ölstandorten bevorzugt. Der Wegfall von Achsen und Bremsen senkt die Kosten und reduziert Fehlerquellen. Betreiber integrieren Skids häufig in standortbezogene Energiemanagementsysteme, die Beleuchtungspläne automatisieren und Kraftstoffstände melden. Hybride Skid-Designs mit Gabelstascheraufnahmen bieten gelegentliche Mobilität ohne vollständige Anhängerkosten und verwischen traditionelle Mobilitätsgrenzen innerhalb des Marktes für Lichtmasten.

Nach Eigentumsmodell: Miete führt, während sich die Technologie weiterentwickelt

Vermieter stellten im Jahr 2025 67,40 % der eingesetzten Einheiten bereit, und das Segment hält eine CAGR-Prognose von 5,18 %. Auftragnehmer wandeln Investitionsausgaben in projektbasierte Betriebskosten um, erhalten Zugang zu neueren emissionskonformen Modellen und lagern die Wartung aus. United Rentals verzeichnete im Jahr 2023 einen Umsatz von USD 14,3 Milliarden, wobei proprietäre Telematik es Kunden ermöglicht, Anlagen über Baustellen hinweg zu verfolgen. Flottenerneuierungszyklen verkürzen sich, da LED-, Hybrid- und Telemetrie-Upgrades die Auslastung und Preisprämien verbessern.

Direkteigentum besteht für Bergwerke, Raffinerien und Kommunen mit vorhersehbarem ganzjährigem Beleuchtungsbedarf. Käufer wägen Abschreibungen gegen Servicekosten und regulatorische Risiken ab. Lieferanten bieten Gesamtbetriebskostenrechner und erweiterte Garantien an, um Wertversprechen zu stärken. Leasingprogramme mit Kaufoptionen verwischen die Grenzen zwischen reiner Miete und Eigentum und schaffen flexible Beschaffungswege.

Nach Endverbraucherbranche: Bauwesen stabil, Öl und Gas beschleunigt

Bauprojekte machten im Jahr 2025 44,60 % des Umsatzes aus, was das Ausmaß des Sektors und den Einsatz von Nachtschichten zur Verkürzung von Zeitplänen und zur Einhaltung von Tagesverkehrsbeschränkungen widerspiegelt. Bundesinfrastrukturpakete in den Vereinigten Staaten und Kanada leiten Mittel in Brücken-, Flughafen- und Straßenerneuerungen, was eine anhaltende Gerätemiete sicherstellt. LED-Arrays mit einstellbaren Strahlwinkeln minimieren Blendklagen in der Nähe städtischer Wohngebiete und erleichtern die Genehmigungsgenehmigung.

Öl- und Gasoperationen werden voraussichtlich mit einem CAGR von 5,52 % wachsen. Abgelegene Standorte sind auf Geräte angewiesen, die 24/7-Betrieb, geringe Wartungshäufigkeit und Widerstandsfähigkeit gegen Sandeinschluss bieten. Generacs MLT6SMD LED-Masten werden neben MMG185CAN-Dieselgeneratoren bei Klondike-Goldprojekten eingesetzt und beweisen ihre Widerstandsfähigkeit in rauen Klimazonen. Bergbau, Veranstaltungen, Industrieanlagen und Militärlogistik stellen weitere stabile Nischen dar, die jeweils spezifische Anforderungen an Lichtstrom, Laufzeit und Transport stellen.

Geografische Analyse

Nordamerika führte den Markt für Lichtmasten im Jahr 2025 mit einem Anteil von 33,60 %. Infrastrukturerneuerungsmandate, strenge Sicherheitsvorschriften und häufige Extremwetterereignisse stützen die ganzjährige Nachfrage. Die Amerikanische Gesellschaft der Bauingenieure unterstreicht die Investitionslücke, die Nachtbauarbeiten vorantreibt. Manitobas Strategie 2024/2025 umfasst Aufrüstungen von Rollbahnbeleuchtungen zur Erfüllung der Vorschriften von Transport Kanada, was den Beitrag der Luftfahrt hervorhebt. Mietgiganten nutzen digitale Plattformen wie Total Control, um die Flottenallokation zu optimieren und Auftragnehmern zu ermöglichen, Masten, Generatoren und Pumpen in einheitlichen Dashboards zu kombinieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 5,12 %, angetrieben durch Mega-Bergbauaktivitäten, städtisches Bevölkerungswachstum und den Ausbau erneuerbarer Energieinfrastruktur. Australische Projekte erfordern Hochmasten zur Ausleuchtung von Transportwegen über mehrere Kilometer. Andernorts erfordert die rasche städtische Expansion flexible Anhängereinheiten für Brücken-, Schienen- und Mischnutzungsentwicklungen. BloombergNEF schätzt, dass USD 89 Billionen an Energieinvestitionen für Netto-Null bis 2050 benötigt werden, was langfristige Kapitalflüsse in Netz- und erneuerbare Installationen signalisiert, die während der Bauphase temporäre Beleuchtung erfordern werden.

Europa bleibt ein bedeutender Markt, der durch strenge Emissionskonformität und ausgeprägte Mietdurchdringung gekennzeichnet ist. LED- und Hybridadoptionsraten übersteigen den globalen Durchschnitt aufgrund städtischer Umweltbeschränkungen und CO₂-Preismechanismen. Staatliche Anreize für emissionsarme Geräte erhöhen die Amortisationsgeschwindigkeit von Masten der nächsten Generation. Der Nahe Osten und Afrika verzeichnen ein stetiges Wachstum, da Öl-, Gas- und Versorgungsunternehmen solar-hybride Einheiten für abgelegene Wüstenstandorte einsetzen. Die Nachfrage in Südamerika variiert je nach Rohstoffzyklus; Kupfer- und Eisenerzminen in Chile und Brasilien beschaffen höhere Masten und robuste Fahrgestelle für bergiges Gelände. Telekommunikations-Glasfaserausbauten treiben ebenfalls Gerätebestellungen an, da Netzinstallateure nach Tagesanbruch Punktbeleuchtung für Grabungs- und Spleißarbeiten benötigen.

Wettbewerbslandschaft

Der Markt für Lichtmasten weist eine moderate Konzentration auf: Globale Marktführer wie Generac, Terex, Atlas Copco und Doosan konkurrieren mit regionalen Spezialisten, die sich auf Preis und Kundennähe konzentrieren. Die Produktdifferenzierung konzentriert sich auf Kraftstoffeffizienz, Geräuschentwicklung, Telematik, Mastdesign und Beleuchtungstechnologie. Generacs Mobile Battery Light Tower, Gewinner eines GOOD DESIGN Awards, eliminiert externe Stromeingaben und erfüllt strenge städtische Lärmschutzverordnungen.[7]Generac, „GOOD DESIGN Awards Pressemitteilung”, investors.generac.com Terex stellte im Mai 2025 einen solar-hybriden Mast vor, der den Dieselverbrauch um 80 % reduziert und auf Anwendungsüberschneidungen mit konventionellen Einheiten abzielt. Atlas Copco entwickelt modulare Designs zur Senkung der Versandkosten, und Doosan verbessert die Langlebigkeit für bergbauspezifische Modelle.

Vermieter haben erhebliche Verhandlungsmacht und gestalten die Roadmaps der Hersteller in Richtung niedrigerer Gesamtbetriebskostenfunktionen wie automatische Dimmungssensoren und prädiktive Wartungsanalysen. Eine Sammelklage aus dem Jahr 2025 wirft führenden Mietketten, darunter United Rentals und Sunbelt Rentals, Preisabsprachen vor. Das Ergebnis könnte Preisstrukturen neu gestalten und Gerätehersteller dazu veranlassen, Direktfinanzierungen für Auftragnehmer oder Abonnementmodelle anzubieten.

Die digitale Integration vertieft sich, da Flotten Daten zu Laufzeit, Motorstunden und CO₂-Emissionseinsparungen aggregieren. Anbieter bündeln Servicepakete, die Betriebszeiten garantieren und Auftragnehmer von routinemäßiger Wartung entlasten. Die daraus resultierende Serviceorientierung ermöglicht es Herstellern, wiederkehrende Einnahmen zu erzielen und Margen gegen steigende Stahl- und Batterierohstoffkosten abzusichern.

Marktführer in der Branche der Lichtmasten

Atlas Copco AB

Terex Corporation

Generac Power Systems Inc.

Larson Electronics LLC

Doosan Portable Power

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: TCP Group schloss die Produktion von 500 mobilen Brennstoffzellenmasten ab und markierte damit einen Meilenstein bei der Implementierung von Wasserstoff für tragbare Beleuchtung.

- März 2025: Magni TH bestätigte neue Teleskopstapler mit fortschrittlichen Lastmomentindikatoren für die Bauma 2025 und erweiterte damit ergänzende Gerätelinien für Baustellen, die Beleuchtung und Heben erfordern.

- Januar 2025: Generac stellte einen luftgekühlten Heimnotstromgenerator mit hoher Leistung vor, der das breitere Engagement des Unternehmens für resiliente Energielösungen unterstreicht.

- Oktober 2024: Generac Mobile erweiterte seine GLT-Mastfamilie um zwei Hybridmodelle, die kraftstoffeffiziente Motoren und Akkupacks kombinieren, um die Laufzeit zu verlängern und Emissionen zu reduzieren.

Umfang des globalen Berichts über den Markt für Lichtmasten

Lichtmasten sind charakteristischerweise eine Anordnung von Hochleistungsleuchten, die auf einem Teleskopmasten montiert sind, der an einem straßentauglichen Fahrgestell befestigt ist. Diese Masten spielen eine grundlegende Rolle bei der Unterstützung wesentlicher Operationen in einer Vielzahl von Branchen. Die verschiedenen Typen von Lichtmasten, die im Bericht untersucht werden, sind LED-Lichtmasten und Metallhalogenid-Lichtmasten mit verschiedenen Energiequellen wie solar-, diesel-, wasserstoff-brennstoffzellen- und direktbetrieben. Diese werden für verschiedene Endverbraucheranwendungen eingesetzt, wie Bauwesen, Öl und Gas, Bergbau und Industrie. Darüber hinaus berücksichtigte die Studie mehrere Faktoren, wie die Auswirkungen von COVID-19, makroökonomische und mikroökonomische Parameter, Endverbraucherausgaben in verschiedenen Regionen, Herstellerstrategien und andere KPIs für die Gesamtprognose der Marktgröße.

| LED-Lichtmasten |

| Metallhalogenid-Lichtmasten |

| Dieselbetrieben |

| Solar-hybrid betrieben |

| Wasserstoff-Brennstoffzellen-betrieben |

| Direkt netz-/batteriebetrieben |

| Unter 30 Fuß |

| 30–60 Fuß |

| Über 60 Fuß |

| Mobil/anhängermontiert |

| Skid/fest montiert |

| Miete/Leasing |

| Direktkauf |

| Bauwesen |

| Öl und Gas |

| Bergbau |

| Industrie und Fertigung |

| Infrastruktur (Straße, Schiene, Flughafen, Häfen) |

| Veranstaltungen, Sport und Unterhaltung |

| Militär, Notfall und Katastrophenschutz |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Länder des Golfkooperationsrats |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Typ | LED-Lichtmasten | |

| Metallhalogenid-Lichtmasten | ||

| Nach Energiequelle | Dieselbetrieben | |

| Solar-hybrid betrieben | ||

| Wasserstoff-Brennstoffzellen-betrieben | ||

| Direkt netz-/batteriebetrieben | ||

| Nach Masthöhe | Unter 30 Fuß | |

| 30–60 Fuß | ||

| Über 60 Fuß | ||

| Nach Mobilität | Mobil/anhängermontiert | |

| Skid/fest montiert | ||

| Nach Eigentumsmodell | Miete/Leasing | |

| Direktkauf | ||

| Nach Endverbraucherbranche | Bauwesen | |

| Öl und Gas | ||

| Bergbau | ||

| Industrie und Fertigung | ||

| Infrastruktur (Straße, Schiene, Flughafen, Häfen) | ||

| Veranstaltungen, Sport und Unterhaltung | ||

| Militär, Notfall und Katastrophenschutz | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den Markt für Lichtmasten zwischen 2026 und 2031 erwartet?

Der Markt wird voraussichtlich mit einem CAGR von 4,32 % wachsen und von USD 5,08 Milliarden im Jahr 2026 auf USD 6,28 Milliarden bis 2031 steigen.

Warum werden LED-Lichtmasten gegenüber Metallhalogenid-Modellen bevorzugt?

LED-Einheiten reduzieren den Kraftstoffverbrauch, verlängern die Leuchtmittellebensdauer auf über 50.000 Stunden und verbessern die Lichtqualität, was zu niedrigeren Betriebskosten und der Einhaltung strengerer Emissions- und Lärmvorschriften führt.

Wie bedeutend ist das Mietsegment im Markt für Lichtmasten?

Vermieter machten im Jahr 2025 67,40 % des Geräteeinsatzes aus und wachsen weiterhin mit einem CAGR von 5,18 %, da Auftragnehmer einen flexiblen, projektbasierten Zugang zur neuesten konformen Technologie bevorzugen.

Welche Region wird voraussichtlich am schnellsten wachsen, und was treibt dieses Wachstum an?

Der asiatisch-pazifische Raum führt mit einem CAGR von 5,12 %, unterstützt durch groß angelegte Bergbauprojekte, rasche Urbanisierung und erhebliche Investitionen in erneuerbare Energieinfrastruktur.

Wie beeinflussen Emissionsvorschriften die Produktentwicklung?

Tier-4- und Stage-V-Standards drängen Hersteller zu Hybrid- und batteriedominanten Designs, die Abgase und Kraftstoffverbrauch reduzieren, und treiben die F&E in fortschrittliche Motoren, Akkupacks und Wasserstoff-Brennstoffzellen voran.

Welche Herausforderungen begrenzen die breitere Einführung von Wasserstoff-Brennstoffzellen-Lichtmasten?

Hohe Vorabkosten und eine begrenzte Betankungsinfrastruktur schränken derzeit die weitverbreitete Einführung ein, obwohl laufende Investitionen in Wasserstoffzentren voraussichtlich die Barrieren mittelfristig senken werden.

Seite zuletzt aktualisiert am: