Marktgröße und Marktanteil für Zustandsüberwachungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

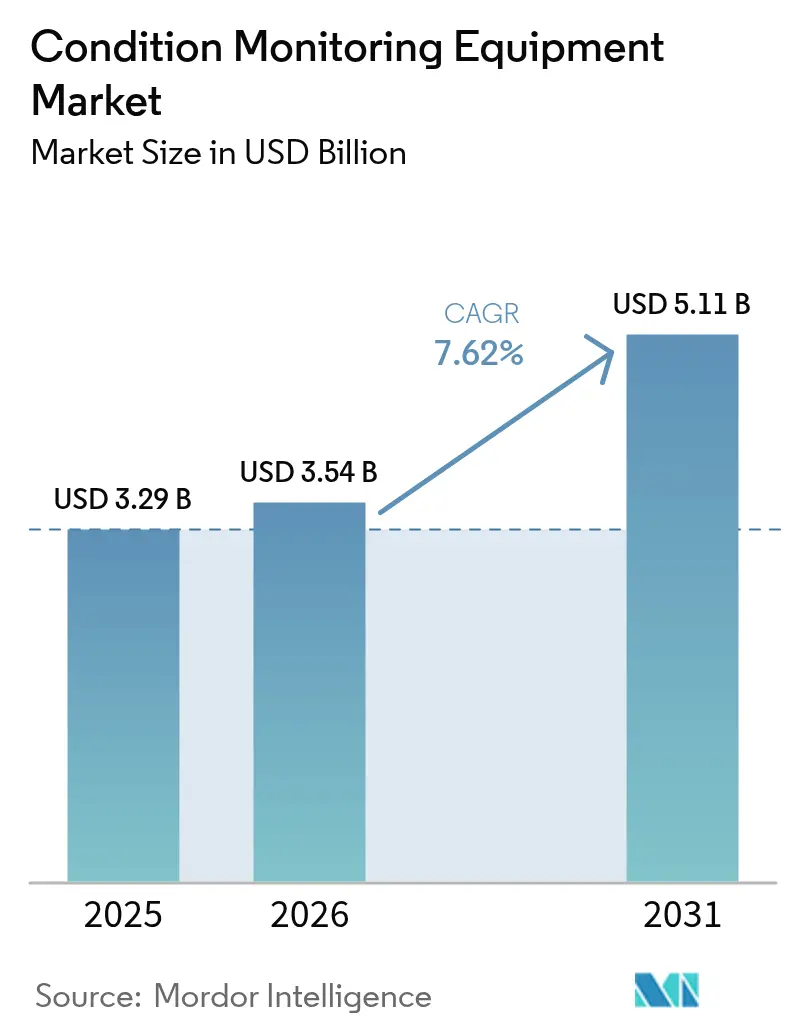

| Marktgröße (2026) | 3.54 Milliarden US-Dollar |

| Marktgröße (2031) | 5.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zustandsüberwachungsgeräte von Mordor Intelligence

Die Marktgröße für Zustandsüberwachungsgeräte wurde im Jahr 2025 auf 3,29 Milliarden USD geschätzt und wird voraussichtlich von 3,54 Milliarden USD im Jahr 2026 auf 5,11 Milliarden USD bis 2031 wachsen, mit einer CAGR von 7,62 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da Fabriken von zeitbasierten zu vorausschauenden Wartungsstrategien übergehen und dabei Künstliche Intelligenz, Internet-der-Dinge-Sensoren und Cloud-Analysen für Echtzeit-Einblicke in den Anlagenzustand nutzen. Hardware bleibt das Rückgrat des Marktes für Zustandsüberwachungsgeräte, da Vibrationsaufnehmer, Wärmebildkameras und Ölanalyse-Tools in den meisten Industrieanlagen unverzichtbar bleiben. Dienstleistungsorientierte Geschäftsmodelle skalieren jedoch schneller, da Hersteller Kapitalausgaben in Betriebsbudgets verlagern und Diagnosekompetenz an spezialisierte Anbieter auslagern. Die Akzeptanz ist am stärksten in Öl- und Gasanlagen, Stromerzeugungsflotten und erneuerbaren Energieanlagen, wo Ausfallzeiten hohe Kosten verursachen. Regionale Wachstumsmuster begünstigen heute die fortschrittliche Automatisierungsbasis Nordamerikas, während der Nahe Osten und der asiatisch-pazifische Raum neue Kapazitäten aufbauen und veraltete Infrastruktur nachrüsten.

Wesentliche Erkenntnisse des Berichts

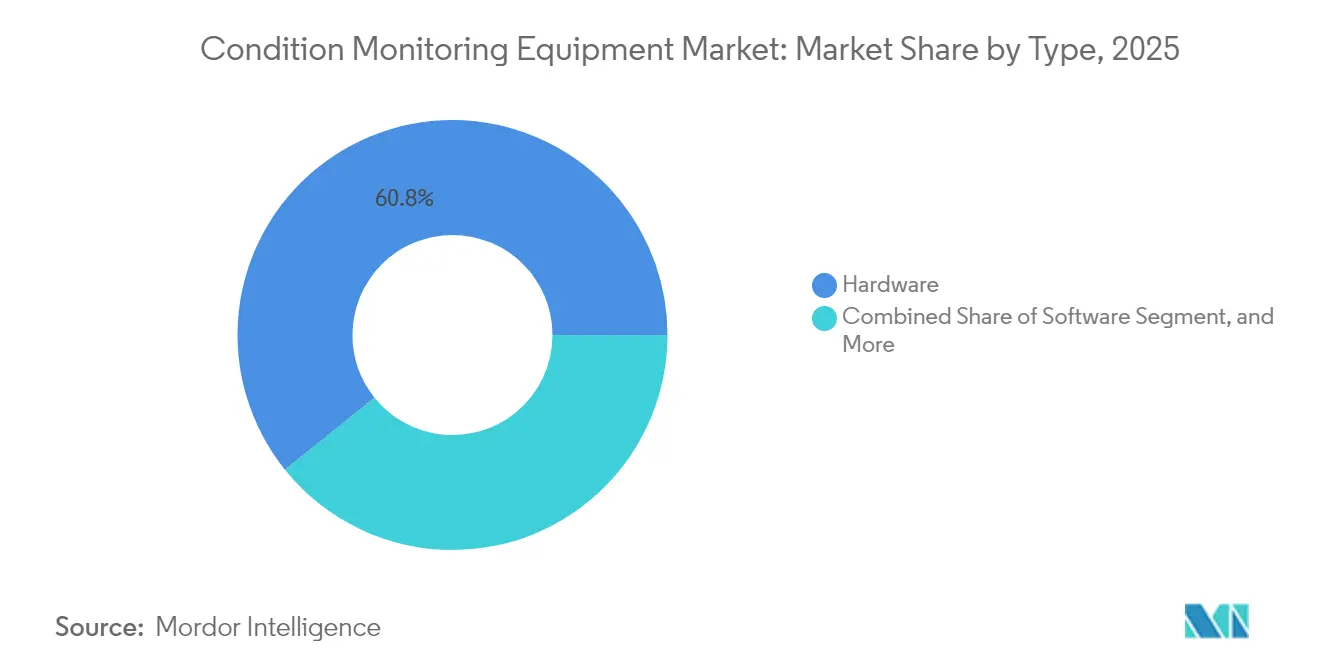

- Nach Typ führte Hardware mit einem Marktanteil von 60,78 % am Markt für Zustandsüberwachungsgeräte im Jahr 2025; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 8,99 % wachsen.

- Nach Endnutzer-Branche hielt der Öl- und Gassektor im Jahr 2025 einen Anteil von 25,21 % an der Marktgröße für Zustandsüberwachungsgeräte, während der Stromerzeugungssektor bis 2031 mit einer CAGR von 8,05 % voranschreitet.

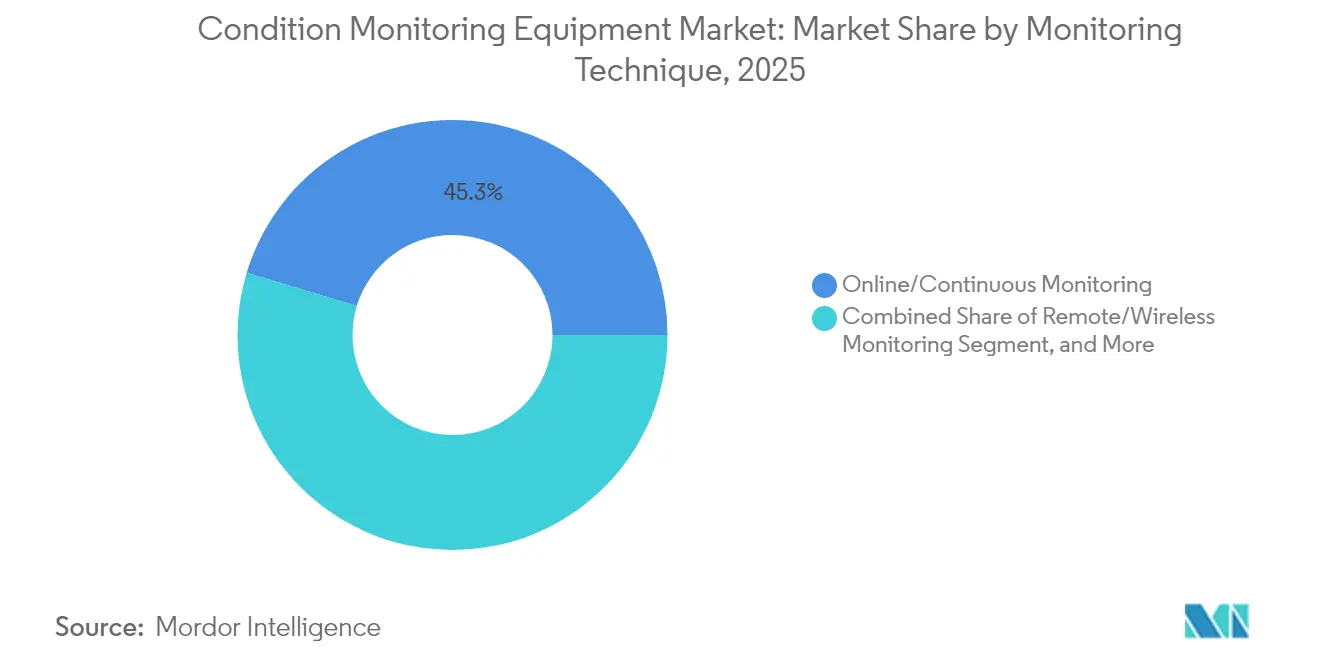

- Nach Überwachungstechnik entfielen auf die Online-/Kontinuierliche Überwachung im Jahr 2025 45,32 % der Marktgröße für Zustandsüberwachungsgeräte, und die Fern-/Drahtlose Überwachung wird voraussichtlich die höchste CAGR von 9,11 % von 2026 bis 2031 verzeichnen.

- Nach Bereitstellungsmodus dominierten On-Premise-Installationen im Jahr 2025 mit einem Anteil von 68,57 % an der Marktgröße für Zustandsüberwachungsgeräte; Cloud-basierte Lösungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,33 % wachsen.

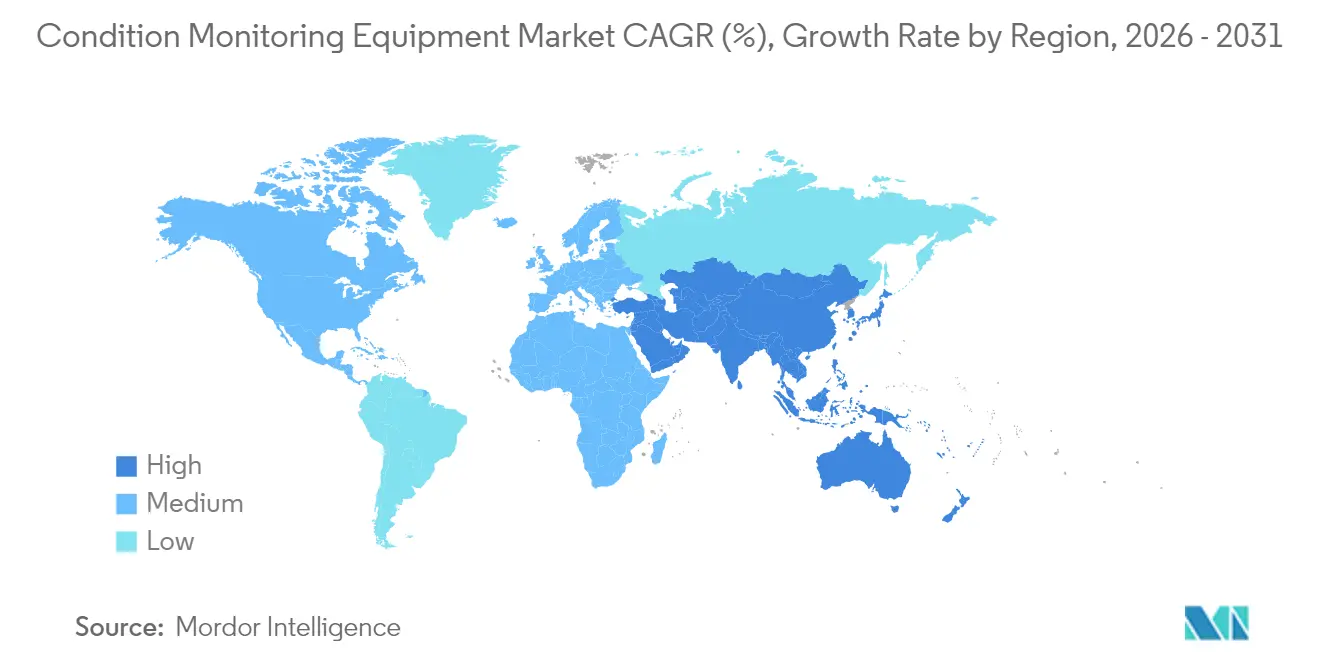

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 33,21 %, während der Nahe Osten das schnellste Wachstum mit einer CAGR von 7,88 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Zustandsüberwachungsgeräte

Analyse der Einflussfaktoren*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach intelligenten Fabriken | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Betonung von Programmen zur vorausschauenden Wartung | +2.1% | Global, angeführt von asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Fokus auf die Zuverlässigkeit von Anlagen zur Nutzung erneuerbarer Energien | +1.4% | Europa, Nordamerika, aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Integration von IIoT und Cloud-Analysen in die Zustandsüberwachung | +1.9% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von drahtlosen Sensorknoten | +0.8% | Global, Fertigung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wandel hin zu servitisierten Geschäftsmodellen | +1.2% | Nordamerika und Europa, Expansion in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach intelligenten Fabriken

Hersteller, die intelligente Fabriken aufbauen, integrieren Anlagenzustandsdaten mit Produktionskennzahlen, um eine ganzheitliche Optimierung voranzutreiben. Plattformen für Zustandsüberwachungsgeräte müssen mit Fertigungsausführungs- und Enterprise-Resource-Planning-Systemen verbunden werden, weshalb Anbieter offene Protokolle und interoperable Architekturen betonen.[1]Institut für Elektro- und Elektronikingenieure, "IEEE-Normenvereinigung," ieee.org Edge-Computing ermöglicht eine sofortige Anomalieerkennung im Fertigungsbereich, wodurch Cloud-Bandbreitenkosten und Reaktionszeiten reduziert werden. Betreiber nutzen intuitive Dashboards, die Vibrations- und Wärmemuster in umsetzbare Aufgaben übersetzen, und gemeldete Ausfallzeitreduzierungen liegen zwischen 15 % und 25 %, wenn solche Systeme vollständig eingesetzt werden. Da Unternehmen Zuverlässigkeitsergebnisse mit Gesamtanlageneffektivitätszielen verknüpfen, steigt die Nachfrage nach Lösungen, die über Mehrwerksnetze skalierbar sind. Der gesteigerte Fokus auf intelligente Betriebsabläufe fördert somit das langfristige Wachstum des Marktes für Zustandsüberwachungsgeräte.

Wachsende Betonung von Programmen zur vorausschauenden Wartung

Unternehmenswartungsrichtlinien priorisieren nun datengesteuerte Eingriffe anstelle starrer Präventivpläne. Vorausschauende Wartung erzielt oft dreistellige Renditen, da Ausfälle erkannt werden, bevor Folgeschäden entstehen, wodurch Notfallreparaturkosten und verlorene Produktionsstunden reduziert werden. Modelle des maschinellen Lernens synthetisieren Vibrations-, Temperatur- und Schmierstoffdaten zu einem einzigen Anlagenzustandswert, dem Wartungsplaner für die Terminplanung vertrauen. Zentrale Cloud-Dashboards ermöglichen es Teams, verteilte Anlagen von Kommandozentren aus zu überwachen, während gemeinsame Datenbanken von Ausfallmodi die Diagnosegenauigkeit kontinuierlich verfeinern. Die positiven wirtschaftlichen Aspekte und die operative Klarheit ziehen weiterhin neue Anwender in den Markt für Zustandsüberwachungsgeräte.

Zunehmender Fokus auf die Zuverlässigkeit von Anlagen zur Nutzung erneuerbarer Energien

Windturbinen, Solarnachführsysteme und Batteriespeichersysteme operieren in abgelegenen oder rauen Umgebungen, in denen manuelle Inspektionen kostspielig sind. Offshore-Windparks sind auf kontinuierliche Vibrations- und Ölanalyse angewiesen, um katastrophale Getriebeausfälle zu vermeiden und Schiffseinsätze zu reduzieren.[2]Internationale Agentur für erneuerbare Energien, "Statistiken erneuerbarer Energien 2024," irena.org Überwachungssets müssen Salzsprühnebel, Temperaturschwankungen und elektromagnetischen Störungen standhalten, was die Entwicklung spezialisierter Sensoren vorantreibt. Eigentümer von Projekten im Bereich erneuerbarer Energien kombinieren meteorologische Daten mit Zustandskennzahlen, um Belastungsprofile zu modellieren, Wartungsfenster rund um Wetterbedingungen zu planen und die Erfüllung von Stromabnahmeverträgen zu gewährleisten. Mit der weltweiten Expansion der Kapazitäten im Bereich erneuerbarer Energien beschleunigen diese Anforderungen die Umsatzchancen für Anbieter von Zustandsüberwachungsgeräten.

Integration von IIoT und Cloud-Analysen in die Zustandsüberwachung

Industrielle Internet-der-Dinge-Frameworks ermöglichen es Millionen von stromsparenden Sensoren, Daten in elastische Cloud-Plattformen für fortgeschrittene Analysen zu streamen.[3]Nationales Institut für Normen und Technologie, "Rahmenwerk für Cybersicherheit," nist.gov Edge-Geräte führen schlanke Algorithmen aus, um Anomalien lokal zu erkennen, und senden nur komprimierte Ereignisse zur tiefen Mustererkennung in die Cloud. Drahtlos übertragene Software-Updates ermöglichen es Systemen, sich weiterzuentwickeln, wenn neue Ausfallmodi auftreten, und wandeln Hardware in einen kontinuierlich verbessernden Dienst um. Cybersicherheitsrichtlinien, die speziell auf Betriebstechnologie ausgerichtet sind, stellen sicher, dass Anlageneigentümer die Gewissheit haben, dass Konnektivitätsrisiken kontrolliert werden. Diese Fusion aus IIoT, sicheren Netzwerken und skalierbaren Analysen erweitert weiterhin den adressierbaren Markt für Zustandsüberwachungsgeräte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unvorhersehbare Wartungsplanungsfenster | -0.9% | Global, intensiv in kontinuierlichen Prozessindustrien | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Zuverlässigkeitsingenieuren | -1.2% | Global, akut in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsbedenken bei vernetzten Überwachungssystemen | -1.8% | Global, verstärkt in kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Hoher Kapitalaufwand für fortschrittliche Überwachungsgeräte | -1.4% | Schwellenländer, kleine und mittlere Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsbedenken bei vernetzten Überwachungssystemen

Hochkarätige Cybervorfälle, die auf Betriebstechnologie abzielen, machen Anlageneigentümer vorsichtig, wenn es darum geht, Maschinen mit externen Netzwerken zu verbinden. Aktualisierte NIST-Richtlinien von 2024 heben Sensor-Gateways und Daten-Historiker als potenzielle Angriffsvektoren hervor. Vielen Altanlagen fehlen segmentierte Architekturen, sodass Nachrüstungen erhebliche Investitionen in Firewalls, Angriffserkennung und Identitätsmanagement erfordern. Vorschriften für kritische Infrastrukturen erfordern strenge Compliance-Audits, die Projektzeitpläne verlängern können. Infolgedessen bevorzugen einige Betreiber luftgespaltene oder On-Premise-Bereitstellungen, was das kurzfristige Wachstum Cloud-zentrierter Lösungen im Markt für Zustandsüberwachungsgeräte dämpft.

Hoher Kapitalaufwand für fortschrittliche Überwachungsgeräte

Vollständig ausgestattete Systeme, die Multisensoren, robuste Datenerfassungsgeräte und Analysesoftware kombinieren, können 100.000 USD oder mehr pro hochwertigem Anlagengut kosten. Kleine und mittlere Hersteller mit geringen Wartungsbudgets haben Schwierigkeiten, solche Investitionen zu rechtfertigen, insbesondere wenn sich die wirtschaftlichen Bedingungen verschlechtern. Die individuelle Integration mit vorhandener Wartungsmanagement- oder Enterprise-Asset-Management-Software kann die Gesamtprojektkosten erhöhen und die Amortisationszeiten verlängern. Lieferkettenunterbrechungen führen zu Lieferzeitverzögerungen und Preissteigerungen, was einige Käufer dazu veranlasst, Projekte aufzuschieben. Diese finanziellen Hürden behindern die Einführung bei budgetbeschränkten Anlagen, trotz der nachgewiesenen langfristigen Vorteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen erweitern den Gerätewert

Das Hardware-Segment machte im Jahr 2025 60,78 % des Marktes für Zustandsüberwachungsgeräte aus. Vibrationsaufnehmer, Wärmebildkameras und Ölpartikel-Sensoren bleiben die wichtigsten Diagnosewerkzeuge für rotierende Maschinen, elektrische Systeme und Hydraulikanlagen. Anbieter erhöhen kontinuierlich die Sensorbandbreite und Temperaturgrenzen, um raueren Betriebsumgebungen gerecht zu werden, was Hardwareaustauchzyklen verstärkt. Das Dienstleistungssegment ist die am schnellsten wachsende Kategorie und schreitet mit einer CAGR von 8,99 % voran, da Anwender die Dateninterpretation und Reparaturplanung auslagern. Im Rahmen ergebnisbasierter Verträge nutzen Anbieter Cloud-Analysen, um Verfügbarkeitsziele zu garantieren und die Zahlung an die Leistung statt an den Geräteverkauf zu koppeln. Dieses Modell fördert eine breitere Einführung vorausschauender Programme ohne größere Kapitalaufwendungen und erweitert den gesamten Markt für Zustandsüberwachungsgeräte.

Software-Fortschritte überbrücken die Lücke zwischen Hardware und Dienstleistungen, indem sie rohe Wellenformen in umsetzbare Erkenntnisse umwandeln. Anbieter integrieren Künstliche Intelligenz in Edge-Gateways, um Rauschen zu filtern, relevante Ereignisse zu komprimieren und priorisierte Warnungen an Wartungsteams zu senden. Eigenständige Software-Verkäufe haben sich verlangsamt, weil Käufer integrierte Stacks bevorzugen, aber Software bleibt der Differenzierer, der generische Sensoren in hochwertige Lösungen verwandelt. Zustandsüberwachung als Dienst bündelt daher Hardware, Analysen und Expertenbewertungen in einem Abonnement, das wiederkehrende Einnahmen und eine tiefere Kundenbindung in der gesamten Branche für Zustandsüberwachungsgeräte fördert.

Nach Endnutzer-Branche: Stromerzeugung wächst schnell

Der Öl- und Gasbereich dominierte den Markt für Zustandsüberwachungsgeräte und machte im Jahr 2025 25,21 % der Marktgröße aus. Die rauen Bohr-, Raffinerie- und Verflüssigungsumgebungen setzen Pumpen, Turbinen und Kompressoren starkem Verschleiß aus, weshalb Vibrations- und Thermografie-Systeme seit Langem unverzichtbar sind. Das Stromerzeugungssegment, angeführt von Wind-, Solar- und Lebensverlängerungsprojekten für Wärmekraftwerke, soll bis 2031 mit einer CAGR von 8,05 % wachsen. Betreiber erneuerbarer Energien sind auf kontinuierliche Überwachung angewiesen, um Offshore-Serviceeinsätze zu planen und verlorene Megawattstunden in Spitzenlastzeiten zu vermeiden. Versorgungsunternehmen integrieren auch Anlagenzustandswerte in Netzsteuerungsmodelle, um Kosten und Zuverlässigkeit in Einklang zu bringen und den Anwendungsbereich zu erweitern.

Prozess- und diskrete Fertigungsanlagen führen vorausschauende Programme ein, um schlanke Lagerhaltung und Just-in-Time-Produktion zu unterstützen, bei der Verfügbarkeit oberste Priorität hat. Die Luft- und Raumfahrt-, Verteidigungs- und Transportbranchen suchen nach spezialisierten Zertifizierungen und robusten Geräten und schaffen so profitable Nischen für hochmargige Produkte. Indessen fügen Bergbau-, Schifffahrts- und Zivilinfrastrukturmärkte durch die Anwendung bewährter Methoden aus dem Öl- und Gassektor schrittweise Volumen hinzu. Diese Diversifizierung stabilisiert die Nachfrage und erhält gesunde Aussichten für den Markt für Zustandsüberwachungsgeräte.

Nach Überwachungstechnik: Drahtlose Netzwerke erschließen neue Anlagen

Online-Kontinuierliche Systeme hielten im Jahr 2025 einen Anteil von 45,32 % an der Marktgröße für Zustandsüberwachungsgeräte, da kritische Anlagen wie Turbinen und Pumpen nicht für manuelle Prüfungen abgeschaltet werden können. Sensoren leiten jede Sekunde Daten an Datenerfassungsgeräte weiter, was eine sofortige Fehlererkennung und die Vermeidung katastrophaler Ausfälle ermöglicht. Die Fern-/Drahtlose Überwachung ist die am schnellsten wachsende Technik und soll bis 2031 mit einer jährlichen Wachstumsrate von 9,11 % zunehmen. Drahtlose Mesh-Netzwerke mit niedrigem Energieverbrauch, gekoppelt mit 5G-Backhaul, übertragen Daten von unzugänglichen oder beweglichen Geräten wie Krangetrieben und Hochförderern. Verbesserungen der Akkulaufzeit und Energiegewinnung verringern den Wartungsaufwand für diese drahtlosen Knoten.

Tragbare Offline-Instrumente bleiben wertvoll für die Fehlersuche oder Alarmüberprüfung. Analysten, die Handvibrationsmessgeräte oder Infrarotkameras verwenden, können hochauflösende Momentaufnahmen aufnehmen, Befunde bestätigen und Modelle des maschinellen Lernens trainieren. Eine gemischte Strategie, die kontinuierliche, drahtlose und tragbare Werkzeuge kombiniert, liefert die höchste Diagnosegenauigkeit. Dieser mehrschichtige Ansatz erweitert Produktportfolios und stärkt Anbieterbeziehungen im Markt für Zustandsüberwachungsgeräte.

Nach Bereitstellungsmodus: Hybride Architekturen gewinnen an Bedeutung

On-Premise-Installationen machten im Jahr 2025 68,57 % der Marktausgaben aus, da viele Anlagen operative Daten aus Sicherheits- und Latenzgründen innerhalb der Anlagenfirewalls halten. Lokale Server führen Vibrationsalgorithmen aus und speichern historische Basisdaten für Audits. Cloud-basierte Implementierungen skalieren jedoch mit einer CAGR von 9,33 %, da Organisationen einen Mehrwert in elastischem Computing und standortübergreifenden Benchmarkings sehen. Öffentliche, private und hybride Clouds ermöglichen es Wartungsteams, identische Maschinen an mehreren Standorten zu vergleichen, anomale Verschleißmuster zu erkennen und Ersatzteilstrategien zu optimieren.

Hybride Modelle sind zunehmend verbreitet: Edge-Gateways führen erstrangige Analysen vor Ort durch und streamen dann komprimierte Erkenntnisse in die Cloud für flottenweit ausgerichtete Dashboards. Cybersicherheitsrahmenwerke umfassen nun Zero-Trust-Prinzipien und sicheres Tunneling zum Schutz des Datenverkehrs. Mit wachsendem Vertrauen migrieren immer mehr Anwender ihre historischen Daten in die Cloud, um umfassendere Vorhersagemodelle zu trainieren. Diese architektonische Flexibilität beschleunigt das Wachstum des Marktes für Zustandsüberwachungsgeräte ohne Beeinträchtigung der Daten-Governance.

Geografische Analyse

Nordamerika führte den Markt für Zustandsüberwachungsgeräte mit einem Anteil von 33,21 % im Jahr 2025 an. Die Vereinigten Staaten verlassen sich auf vorausschauende Wartung, um dem Fachkräftemangel entgegenzuwirken und die Lebensdauer alternder Prozessanlagen zu verlängern. Staatliche Sicherheitsvorschriften und unternehmerische Nachhaltigkeitsziele schreiben zudem die Überwachung der Anlagenintegrität vor. Kanada wendet ähnliche Technologien in Ölsandanlagen und abgelegenen Wasserkraftanlagen an, während Mexikos expandierender Automobil-Korridor kostengünstige drahtlose Lösungen benötigt, um schlanke Produktionsziele einzuhalten. Zusammen sorgen diese Faktoren für starke Ersatz- und Upgradezyklen in der Region.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,88 % bis 2031. Nationale Diversifizierungsagenden zielen darauf ab, petrochemische Komplexe zu modernisieren und durch Großprogramme fortschrittliche Fertigungszentren zu schaffen. Neue Smart-City- und Transportprojekte erzeugen zusätzlichen Bedarf an der kontinuierlichen Überprüfung des Anlagenzustands. Hohe Umgebungstemperaturen, Wüstenstaub und korrosive Atmosphären treiben den Bedarf an spezialisierten Sensoren voran, und regionale Servicezentren entstehen, um die lokale Interpretation von Diagnosedaten zu unterstützen.

Der asiatisch-pazifische Raum folgt eng aufgrund seiner massiven Industriebasis. China fördert inländische Innovationen durch industrielle Internet-Initiativen und verknüpft Zustandsdaten mit Lieferkettenplattformen, um die Qualitätswettbewerbsfähigkeit zu steigern. Japans reife Anlagen unternehmen umfangreiche Nachrüstungen, um ihre Automobil- und Elektronikunternehmen wettbewerbsfähig zu halten, während Indiens Initiative „Make in India” (Herstelle in Indien) die Einführung unter kleinen und mittelgroßen Herstellern stimuliert. In der gesamten Region erfordert ein Anstieg bei erneuerbaren Energieprojekten eine Fernüberwachung zum Schutz von Investitionen in Wind- und Solaranlagen. Zusammen erweitern diese Faktoren den Umfang des Marktes für Zustandsüberwachungsgeräte.

Regulatorisches Umfeld

Bereitstellungen von Zustandsüberwachung werden durch Maschinensicherheitsvorschriften und technische Normen für Diagnostik und Prognostik geprägt. In der Europäischen Union führt die Verordnung (EU) 2023/1230 (Maschinenverordnung) Anforderungen ein, die besonders für vernetzte Maschinen und digital gesteuerte Sicherheitsfunktionen relevant sind, und sie gilt ab dem 20. Januar 2027. Dieser Zeitplan drängt Anlagenbetreiber und OEMs dazu, sichere Architekturen und Lebenszykluskontrollen zu dokumentieren, wenn die Zustandsüberwachung mit Steuerungssystemen verbunden ist.

Auf der Normenseite untermauert die ISO-Normungsarbeit zur Zustandsüberwachung und Diagnostik von Maschinensystemen (ISO/TC 108/SC 5) gemeinsame Praktiken der Datenauswertung und Analytik. ISO 13379-1:2025 unterstützt die Datenauswertung und Diagnostik, während ISO 13381-1:2025 Anleitungen für den Prognostikprozess bietet. In den Vereinigten Staaten verpflichtet 42 USC 17115a das Department of Energy, einen Plan für intelligente Fertigung zu entwickeln und regelmäßig zu überarbeiten, was die föderale Aufmerksamkeit auf Überwachung und vernetzte Produktionsinfrastruktur verstärkt, da Fabriken ihre Wartungs- und Zuverlässigkeitsprogramme digitalisieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei Komponentenlieferanten, einschließlich Sensoren, MEMS, Industriefunkgeräten, robusten Gateways und Halbleitern auf ausgereiften Fertigungsknoten. Geräte-OEMs produzieren anschließend Systeme für Vibrations-, Thermografie- und Öl-Debris-Überwachung, gefolgt von Softwareschichten für Edge-Analytik und Cloud-Überwachung, mit Integration in EAM- und CMMS-Plattformen. Der Vertrieb erfolgt größtenteils über direkte Unternehmensverkäufe und Automatisierungskanäle, während Servicepartner Installation, Cybersicherheitshärtung, Ferndiagnostik und ergebnisbasierte Verfügbarkeitsprogramme anbieten, die zunehmend mit der Hardware gebündelt werden.

Aktuelle Entwicklungen zeigen, dass Edge-Gateways und Cloud-Plattformen zu zentralen Vermittlern zwischen Feldsensoren und Unternehmens-Workflows werden. Im Juni 2025 begann Lantronix mit einer mehrjährigen Einführung von Edge-Gateways und Cloud-Software zur Überwachung von über 50.000 Notstromsystemen für einen US-Mobilfunkbetreiber der Tier-1-Kategorie, was die Nachfrage nach Skalierbarkeit bei verteilten Anlagen widerspiegelt. Creanord wurde im Februar 2025 von Eutelsat OneWeb für KI-gestützte TWAMP-Überwachung ausgewählt, und VIAVI stellte im Februar 2025 seine cloudbasierte XEdge-Lösung vor, was auf anhaltende Investitionen in Cloud- und Edge-Überwachungsstacks hinweist. Angebotsseitige Beschränkungen bleiben ein zentraler Reibungspunkt, wobei die Kapazität von Halbleitern auf ausgereiften Fertigungsknoten und die Lieferzeiten industrieller Komponenten als sich verschärfend gelten, was Käufer zu risikobasierter Bestandsführung und Mehrfachbeschaffung drängt, um die Verfügbarkeit von Sensoren und Gateways zu schützen.

Wettbewerbslandschaft

Der Markt für Zustandsüberwachungsgeräte bleibt moderat fragmentiert. Globale Automatisierungsführer, darunter Siemens, Emerson, Rockwell Automation, ABB und Honeywell, differenzieren sich durch integrierte Hardware-, Software- und Cloud-Ökosysteme. Siemens erweiterte sein Xcelerator-Programm im Jahr 2024 um Analysepartner, die digitale Zwillingsphysik über Live-Sensordaten legen und so die Fehlervorhersagegenauigkeit verbessern. Rockwell Automation integrierte Microsoft Azure Künstliche Intelligenz, um konfigurationsfreie Analysen bereitzustellen und die Bereitstellungszeit zu verkürzen. Emerson nutzte AspenTech-Prozessmodelle, um Zustandsdaten mit fortschrittlicher Steuerungslogik zu koppeln und so ein ganzheitliches Anlagenleistungsmanagement zu ermöglichen.

Die Konsolidierung beschleunigt sich, da Hardwareanbieter Analyseunternehmen erwerben, um Software-Intellektuelles Eigentum zu sichern und Kunden in ihre Ökosysteme einzubinden. Start-ups, die sich auf drahtlose Sensoren und Edge-KI konzentrieren, zielen auf spezifische Nischen wie erneuerbare Energien oder mobile Geräte ab und arbeiten oft mit größeren Unternehmen zusammen, um Kanalzugang zu gewinnen. Kunden bevorzugen zunehmend Lieferanten, die ergebnisbasierte Verträge mit garantierten Verfügbarkeiten anbieten, was eine Kombination aus Geräten, Algorithmen und Fachkompetenz erfordert. Dieser Wandel erhöht die Eintrittsbarrieren für reine Sensorunternehmen, eröffnet jedoch Chancen für Cloud-native Innovatoren. Insgesamt konzentriert sich der Wettbewerb auf den Nachweis einer Kapitalrendite, Cybersicherheitsnachweise und die Fähigkeit, globale Anlagen zu skalieren.

Branchenführer im Markt für Zustandsüberwachungsgeräte

Rockwell Automation Inc.

Emerson Electric Co.

Meggitt PLC

General Electric Company

SKF AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Drahtlose und Edge-first-Architekturen schaffen Raum für Anlagen, die mit verkabelten Online-Systemen schwer zu instrumentieren sind, darunter abgelegene Öl- und Gasstandorte, erneuerbare Energien und weit verteilte Infrastruktur. Hardware bleibt weiterhin der Ankerpunkt der meisten Bereitstellungen (60,78 % Anteil im Jahr 2025), aber höhere Abschlussraten bei Abonnements und Ferndiagnostik machen Zustandsüberwachung als Dienstleistung relevanter. In diesem Modell filtern Edge-Gateways Ereignisse lokal, während Expertenteams Warnmeldungen priorisieren.

Die Expansion von Plattformen und Dienstleistungen spiegelt diese Richtung wider. Sowohl Emersons Einführung der Synchros-IIoT-Plattform mit WirelessHART-basierter drahtloser Temperaturüberwachung im Mai 2026 als auch Schneider Electrics Erweiterung der EcoCare-Servicedeckung im Juni 2026 um dreiphasige USV-Systeme mit KI-gestützter zustandsbasierter Wartung erweitern die Überwachung auf Strom- und Industrieanwendungsfälle. Interoperabilität und Zuverlässigkeit bei der Analytik sind ebenfalls ein aktives Chancenfeld, da Käufer Zustandsdaten in breitere Smart-Factory-Programme einbetten. Die ISO-Leitlinien für Diagnostik- und Prognostikprozesse (ISO 13379-1:2025 und ISO 13381-1:2025) unterstützen wiederholbare Arbeitsabläufe über Werke hinweg, und staatliche Roadmaps verstärken die KI-Einführung in der Fertigung, einschließlich der NIST-Roadmap 2026 zu KI und maschinellem Lernen für intelligente Fertigung. Anbieter, die multimodale Sensorik (Vibrations-, Thermal- und Schmierstoff-/Debris-Signale) mit sicherer Edge-to-Cloud-Integration und klaren Prüfpfaden bündeln, stehen im Einklang mit dem verstärkten Fokus auf die Konformität vernetzter Maschinen, insbesondere vor dem Hintergrund der EU-Maschinenverordnung (EU) 2023/1230, die ab dem 20. Januar 2027 gilt.

Aktuelle Branchenentwicklungen

- Juli 2026: IMI sicherte sich einen Vertrag zur Lieferung von mehr als 500 drahtlosen Vibrationssensoren IMI TWTG NEON zusammen mit der Zustandsüberwachungssoftware SolidRed an eine Raffinerie im Oman. Die Auftragsvergabe unterstreicht die anhaltenden Investitionen in die drahtlose Überwachung von rotierenden Anlagen mit hohem Ausfallrisiko in der Raffinerie, wo die Vermeidung ungeplanter Stillstände direkte Auswirkungen auf Durchsatz und Sicherheit hat.

- Juni 2026: Schneider Electric erweiterte seinen EcoCare-Serviceplan um dreiphasige USV-Systeme und fügte KI-gestützte zustandsbasierte Wartung hinzu. Die Ausweitung der Zustandsüberwachung auf kritische Stromversorgungsinfrastruktur stärkt serviceorientierte, wiederkehrende Geschäftsmodelle und erweitert die Anwendungsfälle der Überwachung über traditionelle rotierende Maschinen hinaus.

- September 2025: Siemens stellte die nächste Generation der Simatic-Edge-AI-Plattform für Zustandsüberwachung vor, um Vibrations- und Thermaldaten vor Ort zu analysieren. Die Edge-Verarbeitung unterstützt schnellere Reaktionszeiten und verringert die Abhängigkeit von der Cloud-Konnektivität, was den Anforderungen der Käufer an Latenzkontrolle und Cybersicherheit in der Automobil- und Prozessindustrie entspricht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Geräten, die zur Überwachung des Maschinenzustands und zur Erkennung abnormalen Verhaltens vor einem Ausfall eingesetzt werden, typischerweise durch Vibrations-, Temperatur-, Öl-, Ultraschall- oder ähnliche Messungen, zuzüglich der zugehörigen Software und Unterstützung im Zusammenhang mit diesen Bereitstellungen.

Abgrenzung des Umfangs: Umsätze von Drittanbietern für Zustandsüberwachungsdienste sind ausgeschlossen, und in Hardware eingebettete Software wird der Hardware und nicht als eigenständige Software zugerechnet.

Übersicht der Segmentierung

- Nach Typ

- Hardware

- Vibrationsüberwachungsgeräte

- Thermografiegeräte

- Schmierölanalyse-Geräte

- Software

- Dienstleistungen

- Hardware

- Nach Endnutzer-Branche

- Öl und Gas

- Stromerzeugung

- Prozess- und Fertigungsindustrie

- Luft- und Raumfahrt sowie Verteidigung

- Automobil und Transport

- Sonstige Endnutzer-Branchen

- Nach Überwachungstechnik

- Tragbare/Offline-Überwachung

- Online-/Kontinuierliche Überwachung

- Fern-/Drahtlose Überwachung

- Nach Bereitstellungsmodus

- On-Premise

- Cloud-basiert

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Rest von Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Rest von Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Kartierung der Quellen der Nachfrage nach Zustandsüberwachungsgeräten, die hauptsächlich aus Ausgaben für industrielle Instandhaltung und Programmen zur Anlagenzuverlässigkeit stammt. Wir werten öffentliche Quellen wie Statistiken der US Energy Information Administration, Industrieproduktionsreihen des US Bureau of Labor Statistics, Fertigungsindikatoren von Eurostat, Energie- und Stromerzeugungsdaten der Internationalen Energieagentur sowie Handelsdaten von UN Comtrade aus, um die Aktivität im Endmarkt und grenzüberschreitende Gerätebewegungen zu verfolgen.

Darüber hinaus lesen wir Jahresberichte, Investorenpräsentationen und Produktkataloge, um zu erfassen, wie Angebote über Hardware, Software und Dienstleistungen hinweg gebündelt werden. Patentdatenbanken werden ebenfalls genutzt, um zu erkennen, wohin sich Sensortechnologien und drahtlose Überwachung entwickeln, und anschließend helfen Nachrichten- und Finanzinformationsabonnements dabei, Markteinführungen, Preisnarrative und regionale Expansionssignale zu verfolgen. Diese Rechercheeingaben sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls konsultiert, um die im Modell verwendeten Daten zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um zu prüfen, was Sekundärindikatoren nicht vollständig zeigen können, einschließlich der typischen Verteilung zwischen Online- und portabler Überwachung, wie oft Systeme aktualisiert werden und wie sich Preisänderungen nach Sensortyp und Softwarepaketierung darstellen. Wir sprechen mit einer Mischung aus Geräteanbietern, Systemintegratoren und Endnutzern aus den Bereichen Fertigung, Öl und Gas, Stromerzeugung und Prozessindustrien, und die Gespräche verteilen sich über die wichtigsten Industrieregionen, sodass Annahmen korrigiert werden können, bevor die Gesamtwerte finalisiert werden.

Verteilung der Befragten der primären Recherchearbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 14 % | APAC: 44 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 29 % | EMEA: 31 % |

| Kleinere Akteure: 17 % | Manager: 57 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem industrielle Anlagenbestände und Signale zur Instandhaltungsaktivität in einen adressierbaren Nachfragepool für Überwachungsgeräte übersetzt und dann nach Technik und Bereitstellungspräferenz aufgeteilt werden. Um die Gesamtwerte realistisch zu halten, werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, etwa gemessenen durchschnittlichen Verkaufspreisen multipliziert mit wahrscheinlichen Stückzahlen für gängige Sensor- und Analysatorkategorien, gefolgt von Kanalprüfungen zu den Servicebindungsraten.

Wichtige Eingabefaktoren, die das Modell prägen, umfassen die Intensität des installierten Bestands in anlagenintensiven Branchen, die Einführung von Programmen zur vorausschauenden Instandhaltung, die Verschiebung zwischen portabler und Online-Überwachung, die Präferenz für Cloud- versus On-Premise-Bereitstellung und typische Erneuerungszyklen für Sensoren und Datenerfassungshardware. Die Prognose nutzt Szenarioanalysen, die sich an Expertenmeinungen zu Investitionszyklen, Zuverlässigkeitsbudgets und der Geschwindigkeit der Einführung drahtloser und Fernüberwachung orientieren, und anschließend wird ein Glättungsschritt angewendet, damit das Jahr-für-Jahr-Wachstum mit dem tatsächlichen Kaufverhalten übereinstimmt. Wo direkte Volumennachweise für kleinere geografische Regionen dünn sind, werden Annahmen an vergleichbare Endmarktaktivität angelehnt und anschließend durch Primärfeedback korrigiert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der modellierten Gesamtwerte mit unabhängigen Signalen wie der Richtung der Industrieproduktion, der Bewegung der Energie- und Prozesskapazität und sichtbaren Verschiebungen in den von Praktikern diskutierten Instandhaltungsstrategien. Wächst ein Segment im Vergleich zu diesen Signalen zu schnell oder zu langsam, werden die Treiberannahmen überprüft und die relevanten Befragten erneut kontaktiert, um zu bestätigen, ob die Veränderung real oder zeitlich bedingt ist.

Vor der Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, bei denen Eingaben, Umrechnungen und die Behandlung des Umfangs auf interne Konsistenz überprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere politische Veränderungen, erhebliche Lieferengpässe oder rasche Änderungen der Bereitstellungspräferenz. Unmittelbar vor der Lieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Zustandsüberwachungsgeräte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Zustandsüberwachungsgeräte stimmen nicht immer überein, da jeder Herausgeber unterschiedlich definiert, was als Geräteumsatz zählt, und auch unterschiedliche Zeitfenster und Wachstumsannahmen verwendet. Unterschiede treten schnell auf, wenn Software mit Hardware gebündelt wird oder wenn Dienstleistungen als separater Markt behandelt werden, statt als Teil der Kaufentscheidung für Geräte.

Der Hauptunterschied ergibt sich daraus, ob Überwachungsdienste von Drittanbietern und gebündelte Software im Markt berücksichtigt werden. Mordor Intelligence schließt Umsätze von Drittanbieter-Dienstleistern aus und rechnet eingebettete Software der Hardware zu, was die Gesamtsumme im Vergleich zu Studien verändern kann, die alle Überwachungsdienste zusammenfassen. Weitere Unterschiede ergeben sich häufig aus der Wahl des Basisjahres, der Gewichtung von Online- versus portablen Systemen nach Branche und der Handhabung des Zeitpunkts der Währungsumrechnung für volatilere Regionen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,54 Mrd. USD (2026) | |

| Branchenherausgeber A | 2,50 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein längeres Prognosefenster, und die Umfangsbeschreibung konzentriert sich allgemein auf vorausschauende Instandhaltung, was zu einer abweichenden Einbeziehung von Software- und Dienstleistungsumsätzen im Zusammenhang mit Überwachungsprogrammen führen kann. |

| Branchenherausgeber B | 4,96 Mrd. USD (2025) | Scheint einen breiteren Korb an Komponenten und Dienstleistungen zu umfassen, und der höhere Ausgangswert kann die Bündelung dienstleistungsintensiver Überwachungsangebote und breitere Komponentendefinitionen jenseits einer reinen Gerätebetrachtung widerspiegeln. |

Die Spanne in der Tabelle erklärt sich weitgehend durch die Behandlung des Umfangs und den Zeitpunkt, und nicht durch ein einzelnes strittiges Nachfragesignal. Wenn reine Geräteumsätze von Drittdienstleistungen getrennt und die Bündelung von Hardware und Software konsistent behandelt wird, lässt sich die endgültige Zahl leichter auf klare Adoptions- und Erneuerungsvariablen zurückführen, die im Zeitverlauf überprüft werden können.

Wesentliche im Bericht beantwortete Fragen

Welchen prognostizierten Wert wird der Markt für Zustandsüberwachungsgeräte im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 mit einer CAGR von 7,62 % einen Wert von 5,11 Milliarden USD erreichen.

Welches Segment wächst innerhalb der Bereitstellungen für Zustandsüberwachungsgeräte am schnellsten?

Das Dienstleistungssegment wird voraussichtlich mit einer CAGR von 8,99 % wachsen, da Hersteller ergebnisbasierte Wartungsverträge bevorzugen.

Warum gewinnen drahtlose Überwachungstechniken an Bedeutung?

Fortschritte bei stromsparenden Sensoren, Mesh-Netzwerken und 5G-Konnektivität ermöglichen eine zuverlässige Datenerfassung von schwer zugänglichen Anlagen und treiben eine CAGR von 9,11 % für Fern-/Drahtlose Systeme an.

Welche Region weist bis 2031 die höchste Wachstumsrate auf?

Der Nahe Osten führt mit einer CAGR von 7,88 %, angetrieben durch Expansionen im petrochemischen Bereich und Smart-City-Programme im Rahmen der Saudi Vision 2030.

Wie verbessern Cloud-Plattformen die vorausschauende Wartung?

Cloud-Analysen bieten skalierbare Rechenleistung und flottenweit ausgerichtete Benchmarkings, die es Wartungsteams ermöglichen, identische Maschinen standortübergreifend zu vergleichen und Diagnosemodelle schnell zu verfeinern.

Was hindert kleinere Unternehmen daran, fortschrittliche Systeme einzuführen?

Hohe Anschaffungskosten, die oft 100.000 USD pro kritischem Anlagengut übersteigen, schränken die Einführung bei kleinen und mittleren Herstellern trotz langfristiger Einsparungen ein.

Seite zuletzt aktualisiert am: