Größe und Marktanteil des europäischen Marktes für Maschinenzustandsüberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

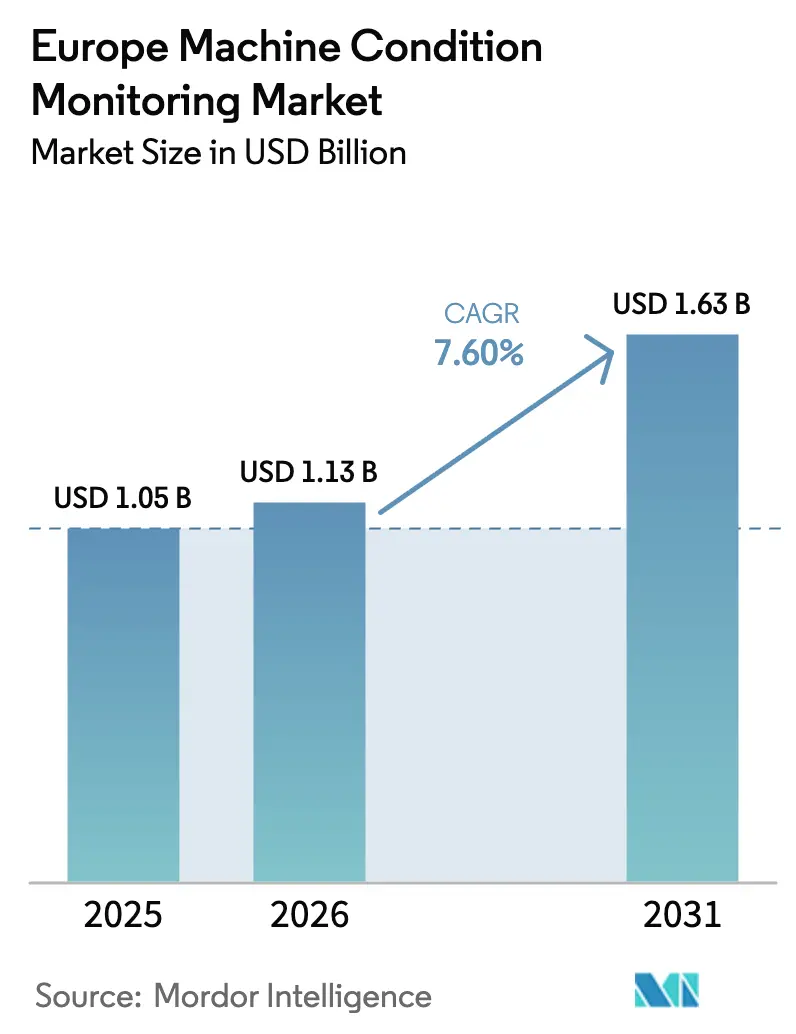

| Marktgröße im Basisjahr (2025) | 1.05 Milliarden US-Dollar |

| Marktgröße (2026) | 1.13 Milliarden US-Dollar |

| Marktgröße (2031) | 1.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Maschinenzustandsüberwachung von Mordor Intelligence

Die Größe des europäischen Marktes für Maschinenzustandsüberwachung wird im Jahr 2026 auf USD 1,13 Milliarden geschätzt, ausgehend von einem Wert von USD 1,05 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 1,63 Milliarden, was einer Wachstumsrate von 7,60 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion steht im Einklang mit beschleunigten Industrie-4.0-Programmen, insbesondere in deutschen Automobilwerken und spanischen Prozesslinien, wo randbasierte Diagnose Ausfallzeiten reduziert und kostspielige Linienstillstände verhindert. Regulatorische Katalysatoren wie die NIS2-Richtlinie erhöhen die Cybersicherheitsanforderungen für vernetzte Anlagen und fördern eine größere Nachfrage nach sicheren Echtzeit-Überwachungsplattformen. Anbieter, die herkömmliche Schwingungsanalytik mit durch künstliche Intelligenz gestützten kontextuellen Erkenntnissen verbinden, gewinnen Wettbewerbsvorteile, während Abonnementpreismodelle große Kapitalausgaben in handhabbare Betriebskosten umwandeln. Unterdessen stärkt der 5G-Ausbau in Europa zusammen mit dem wachsenden Fachkräftemangel bei qualifizierten Wartungstechnikern die Wirtschaftlichkeit automatisierter Zustandsbewertungslösungen.

Wesentliche Erkenntnisse des Berichts

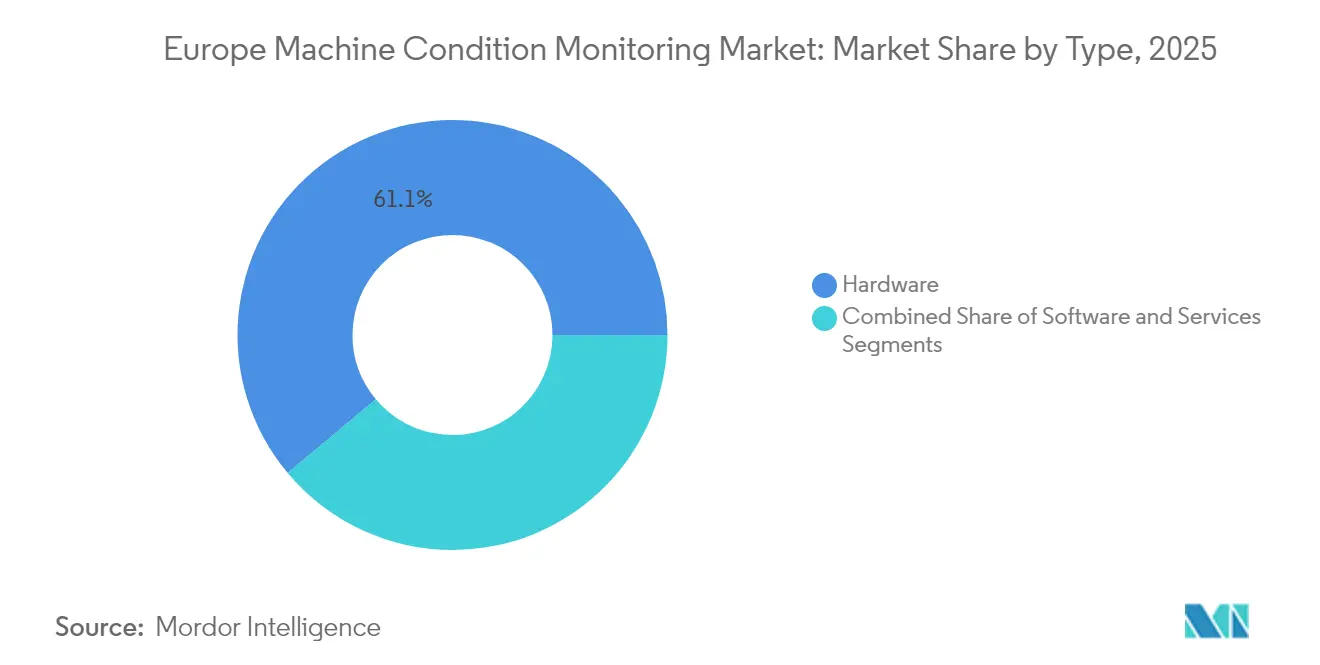

- Nach Typ führte Hardware im Jahr 2025 mit einem Umsatzanteil von 61,10 % am europäischen Markt für Maschinenzustandsüberwachung, während Dienstleistungen auf dem Weg zur schnellsten CAGR von 8,65 % bis 2031 sind.

- Nach Überwachungstechnik entfielen im Jahr 2025 56,20 % des Marktanteils am europäischen Markt für Maschinenzustandsüberwachung auf Online-Systeme; Rand-KI-Sensoren verzeichneten die schnellste CAGR von 8,72 %.

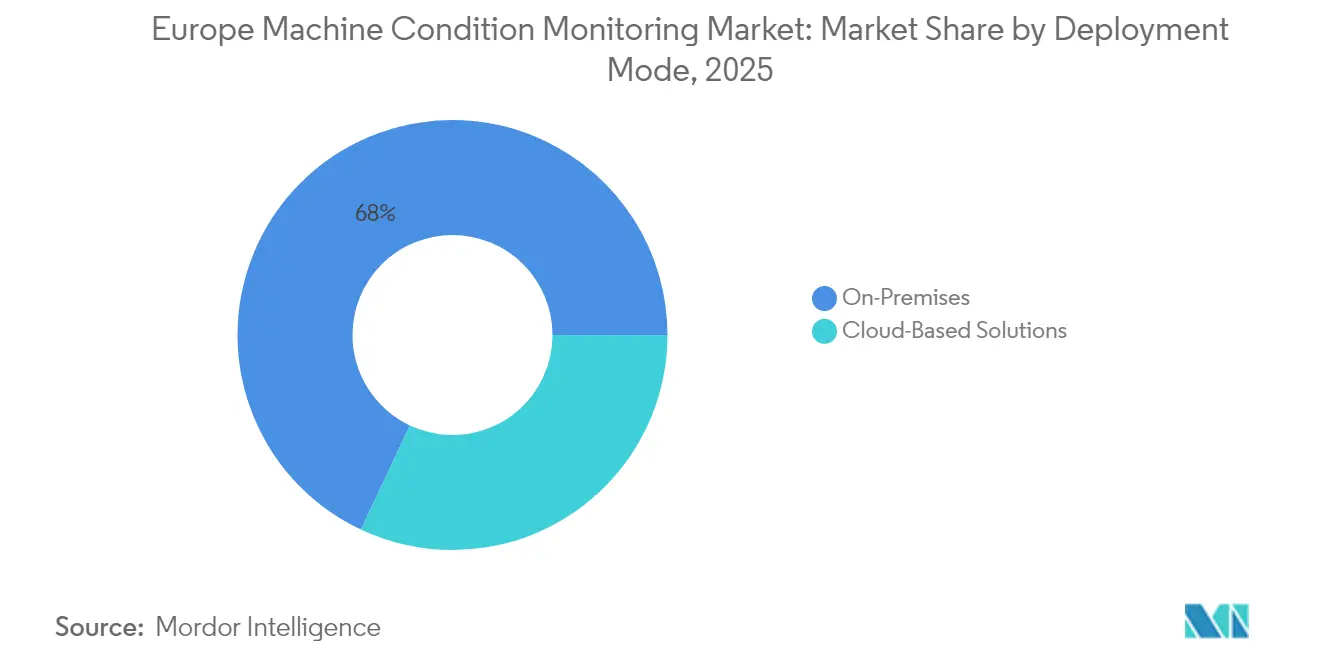

- Nach Bereitstellungsmodus dominierten On-Premises-Plattformen im Jahr 2025 mit einem Anteil von 68,00 % am europäischen Markt für Maschinenzustandsüberwachung, während Cloud-Lösungen mit zunehmender Reife der Sicherheitsrahmen mit einer CAGR von 8,55 % expandieren sollen.

- Nach Endnutzerbranche entfielen 29,90 % der Marktgröße des europäischen Marktes für Maschinenzustandsüberwachung im Jahr 2025 auf Öl und Gas, und die diskrete Fertigung weist bis 2031 die stärkste CAGR von 9,05 % auf.

- Nach Land trug Deutschland im Jahr 2025 28,10 % des Umsatzes des europäischen Marktes für Maschinenzustandsüberwachung bei, während Spanien über den Prognosezeitraum mit einer CAGR von 8,95 % zulegen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Maschinenzustandsüberwachung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigerung der Geräteleistung durch vorausschauende Wartung | +1.8% | Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Ausbreitung von Industrie 4.0 in der Fertigung | +2.1% | Deutschland, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Fernbetrieb und Arbeitssicherheit | +1.2% | Vereinigtes Königreich, Frankreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Zunehmender regulatorischer Druck auf die Betriebszeit kritischer Infrastrukturen | +0.9% | Deutschland, Niederlande, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Rand-KI-Smartsensoren ermöglichen Echtzeitanalysen | +1.4% | Deutschland, Spanien, Niederlande | Langfristig (≥ 4 Jahre) |

| Aufkommen abonnementbasierter Überwachungsplattformen | +0.7% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigerung der Geräteleistung durch vorausschauende Wartung

Deutsche, französische und niederländische Hersteller betrachten reaktive Wartung inzwischen als Gewinnverlust, wobei Studien zeigen, dass dadurch bis zu 70 % der potenziellen Anlagenlebensdauer verschwendet werden kann. Das von der deutschen Bundesregierung mit EUR 133 Millionen (USD 150,5 Millionen) geförderte Konsortium Manufacturing-X verknüpft Maschinenzustandsdaten und Produktionskennzahlen, um ungeplante Ausfallzeiten um 25–30 % zu reduzieren und die Anlagenlebensdauer um 15–20 % zu verlängern. Schaefflers Online-System über 58 Antriebe in seinem europäischen Logistikzentrum erzielte sechsstellige Kosteneinsparungen und bestätigte damit die Erwartungen an den Return on Investment.[1]Plant & Works Engineering, "Fallstudien zur Zustandsüberwachung," pwemag.co.uk Die Integration von Schwingungs- und elektrischen Signaturerkenntnissen deckt Grundursachenfehler früher auf und verlagert Wartungskapazitäten hin zu kontinuierlichen Verbesserungsaufgaben. Die daraus resultierenden Gewinne erhöhen die Anlagenverfügbarkeit und machen vorausschauende Ansätze zur Standardpraxis in mittelständischen Fabriken.

Einführung von Industrie 4.0 in Fertigungs- und Prozessindustrien

Europas Übergang zur datengesteuerten Produktion verbindet Sensoren auf der Produktionsebene mit Enterprise-Resource-Planning- und Manufacturing-Execution-Anwendungen. Starke 5G-Abdeckung in Deutschland, Italien und Spanien ermöglicht eine sichere, schnelle Datenübertragung zwischen Maschinen und digitalen Zwillingen und erschließt kontinuierliche Verbesserungskreisläufe. Siemens' Digital Drivetrain (veröffentlicht 2024) veranschaulicht, wie ein Automatisierungsanbieter eingebettete Analysen direkt in Motorantriebspakete integriert.[2]Siemens AG, "Start des Digital Drivetrain," siemens.com Prozessbetreiber integrieren Temperatur-, Druck- und Schwingungsdatenströme in einer einzigen Ansicht, wodurch Korrelationen zwischen dem Anlagenzustand und der Produktausbeute sichtbar werden, die bisher verborgen blieben. Standardisierungsbemühungen im Rahmen von Manufacturing-X senken Integrationshürden, beschleunigen standortübergreifende Einführungen und beflügeln den europäischen Markt für Maschinenzustandsüberwachung.

Rand-KI-Smartsensoren ermöglichen Echtzeitanalysen

Die Einbettung von Machine-Learning-Kernen in Sensoren beseitigt Latenz- und Bandbreitenhindernisse. Die multimodale Plattform des Fraunhofer IPMS reduziert das Datenaufkommen um 90 % und gibt Millisekunden-Alarme für missionskritische Geräte aus. Analog Devices' Voyager4 integriert MEMS-Beschleunigungsmesser und bordeigene KI, um Lagerfehler ohne Server oder Gateway zu erkennen. Solche Geräte passen Abtastraten basierend auf der Last neu ab und verlängern so die Batterielebensdauer in abgelegenen Pumpen und Förderanlagen. TinyML-Algorithmen fördern die Mustererkennung, die früher nur Fortune-500-Werken zugänglich war, und demokratisieren so fortschrittliche Diagnosen für kleine und mittlere Unternehmen, wodurch der Adoptionskorridor für den europäischen Markt für Maschinenzustandsüberwachung erweitert wird.

Zunehmender regulatorischer Druck auf die Anlagenverfügbarkeit in kritischen Infrastrukturen

Die NIS2-Richtlinie erfasst nun Fertigungs- und wesentliche Infrastrukturen und ahndet unzureichende Resilienzprogramme mit Bußgeldern von bis zu EUR 10 Millionen oder 2 % des weltweiten Umsatzes.[3]Kaan Ozdogan, "Für wen gilt NIS2?," Lexology, lexology.com Der NIS360-Bericht 2024 der Europäischen Agentur für Netz- und Informationssicherheit hebt sechs Sektoren in einer „Risikozone” hervor und veranlasst Betreiber dazu, proaktive Fehlererkennung zu rechtfertigen. Da Betreiber Vorfälle innerhalb von 24 Stunden melden müssen, ist die kontinuierliche Überwachung zu einer Compliance-Anforderung geworden und nicht mehr zu einem optionalen Produktivitätswerkzeug. Diese Verlagerung lenkt frisches Kapital in sichere, dauerhaft aktive Systeme und hebt langfristige Ausgabenprognosen im europäischen Markt für Maschinenzustandsüberwachung an.

Analyse der Auswirkungen von Hemmnissen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Kostenimplikationen von Nachrüstungen und Integration | -1.4% | Italien, Spanien, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Makroökonomische und geopolitische Unsicherheiten | -0.8% | Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Dateneigentümerschaft | -1.1% | Deutschland, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Mangel an Schwingungsanalysten | -0.9% | Deutschland, Vereinigtes Königreich, Spanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenimplikationen von Nachrüstungen und Integration

Herkömmliche Pumpen, Turbinen und Extruder verfügen häufig weder über Befestigungspunkte noch über digitale Schnittstellen für heutige mehrachsige Beschleunigungsmesser. Die Integration drahtloser Netzwerke mit speicherprogrammierbaren Steuerungen aus den 1990er Jahren kann die Projektkosten allein durch Sensorkosten um 30–40 % erhöhen. Gefahrenbereichszertifizierungen in petrochemischen Anlagen verdoppeln darüber hinaus die Ausgaben für explosionsgeschützte Hardware, insbesondere in älteren Anlagen in Italien, Spanien und Osteuropa. Unterschiedliche nationale Elektrovorschriften, CE-Kennzeichnungs-Nuancen und ATEX-Regeln verlängern Projektzeitpläne und verwässern Return-on-Investment-Berechnungen, was die Einführung in preissensiblen Segmenten des europäischen Marktes für Maschinenzustandsüberwachung verlangsamt.

Bedenken hinsichtlich Cybersicherheit und Dateneigentümerschaft in vernetzten Anlagen

Das Hinzufügen von Tausenden von funkeausgestatteten Knoten vervielfacht Angriffsvektoren. Hersteller befürchten, dass ein kompromittiertes Sensornetzwerk NIS2-Bußgelder auslösen oder ungeplante Abschaltungen erzwingen könnte. Deutsche Automobilhersteller bestehen auf Zero-Trust-Architekturen mit Verschlüsselung auf Geräteebene, bevor sie Cloud-Verbindungen zulassen. Datensouveränitätsgesetze verlangen, dass Analyseserver in EU-Jurisdiktionen angesiedelt sind, was das länderübergreifende Flottenmanagement erschwert. Vielen mittelständischen Betrieben mangelt es an internem Sicherheitspersonal, sodass sie auf externe verwaltete Sicherheitsdienste zurückgreifen, die die Betriebskosten erhöhen und Bereitstellungszyklen in der europäischen Maschinenzustandsüberwachungsbranche verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hardware-Fundament unterstützt Dienstleistungswachstum

Hardware behielt im Jahr 2025 mit 61,10 % einen führenden Umsatzanteil, unterstützt durch unverzichtbare Beschleunigungsmesser, Ultraschallsonden und Infrarotkameras, die die erste Verteidigungslinie eines jeden Überwachungsprogramms bilden. Schwingungsinstrumente dominieren, da rotierende Maschinen allgegenwärtig bleiben, während Thermografiegeräte für Hochspannungsschaltanlagenprüfungen an Bedeutung gewinnen. Die Marktgröße des europäischen Marktes für Maschinenzustandsüberwachung im Hardwarebereich erreichte im Jahr 2025 USD 641,55 Millionen. Dienstleistungen weisen jedoch mit einer CAGR von 8,65 % eine steigende Dynamik auf, da Abonnementmodelle boomen. Anbieter bündeln nun Sensorleasing, Datenhosting und monatliche Gesundheitsberichte, die von Finanzvorständen, die Kostensicherheit anstreben, akzeptiert werden. Software, obwohl ein kleinerer Anteil, liefert die Analyse-Engine, die Signalströme in umsetzbare Arbeitsaufträge umwandelt. Machine-Learning-Module automatisieren die Fehlerklassifizierung und schließen eine Qualifikationslücke für knappe Schwingungsexperten.

Da Hardware als Ausgangspunkt für nachgelagerte Dienstleistungserlöse dient, verfolgen Anbieter Rasierer-und-Klingen-Strategien und bieten kostengünstige drahtlose Kits an, die später mehrstandortübergreifende Serviceverträge verankern. Hybridlösungen, die Schmierölanalyse und elektrische Signaturüberwachung integrieren, bereichern den Kontext für die Ursachenanalyse und stärken Cross-Selling-Möglichkeiten. Thermografie- und Ultraschall-Skids schützen elektrische Anlagen bzw. Druckluftsysteme und erweitern so den Wallet-Anteil bei etablierten Großkunden.

Nach Überwachungstechnik: Online-Systeme als Anker, Rand-KI-Sensoren als Spitzenreiter

Online-Installationen machten im Jahr 2025 56,20 % des Umsatzes aus, da Eigentümer kritischer Anlagen sich nicht auf periodische Kontrollen verlassen wollen. Hochgeschwindigkeitsturbinen, Kompressoren und Schienenweichen übertragen nun pausenlos Daten, sodass Verschlechterungen Stunden und nicht Wochen vor dem Ausfall erkannt werden können. Der Marktanteil des europäischen Marktes für Maschinenzustandsüberwachung für Online-Lösungen beruht auf ausgereiften drahtlosen Mesh-Protokollen und langlebigen Batterien, die den Verkabelungsaufwand reduzieren. Tragbare Geräte werden weiterhin bei unkritischen Förderanlagen eingesetzt und werden aufgrund ihrer Flexibilität und geringen Anfangsinvestitionskosten bevorzugt.

Rand-KI-Sensoren erregen mit einer prognostizierten CAGR von 8,72 % Aufmerksamkeit. Durch die Verlagerung des Musterabgleichs in das Gerät leiten diese Knoten nur verdichtete Fehlerindikatoren weiter, was Bandbreitengebühren reduziert und Private-LTE-Bereitstellungen tief in Raffinerien ermöglicht. Der KONUX-Rollout der Deutschen Bahn zeigt, wie die kontinuierliche Weichenüberwachung präventive Außendienstteams auslöst und Netzwerkstörungsminuten reduziert. Hybride Ansätze entstehen: Techniker erfassen Schnellstreckenablesungen über Bluetooth-Handgeräte und laden diese dann zur Trendkorrelation auf Flottenübersichten hoch, um eine maximale Abdeckung bei kontrollierten Ausgaben zu erreichen.

Nach Bereitstellungsmodus: On-Premises-Sicherheit überwiegt, Cloud gewinnt an Boden

On-Premises-Plattformen sicherten sich 68,00 % der Ausgaben im Jahr 2025, was den Anspruch europäischer Hersteller auf lokale Datenverwaltung angesichts sich weiterentwickelnder Cybersicherheitsgesetze widerspiegelt. Werke hosten Server in sicheren Racks, gewährleisten Zugriff auf Alarme in unter einer Millisekunde und vereinfachen NIS2-Prüfpfade. Dennoch belegt das Cloud-Wachstum mit einer CAGR von 8,55 % den Trend hin zu skalierbaren Analysen. Hyperscaler betreiben nun EU-exklusive Rechenzentren mit ISO-27001-Kontrollen, die Souveränitätsbedenken mildern und unternehmensweites Benchmarking auf der Grundlage von Gigabytes an Schwingungsspektren ermöglichen.

Hybridarchitekturen kombinieren beides: Die Vorverarbeitung erfolgt am Rand für Echtzeitalarme, anschließend werden Trendfunktionen für tieferes Machine-Learning-Training in regionale Clouds hochgeladen. Diese Topologie bietet einen sicherheitsorientierten Pfad für risikoaverse Sektoren, insbesondere Pharmazie und Verteidigung, wo Latenz, Datenschutz und Compliance zusammentreffen. Da Versicherungsgesellschaften beginnen, Werke für dokumentierte vorausschauende Programme zu belohnen, akzeptieren Finanzvorstände Abonnement-OPEX-Gebühren anstelle unvorhersehbarer Ausfallkosten, was zusätzliche Arbeitslasten in die Cloud verlagert.

Nach Endnutzerbranche: Öl und Gas führend, diskrete Fertigung beschleunigt

Öl und Gas behielt 29,90 % des Umsatzes im Jahr 2025; Offshore-Plattformen, Pipelines und nachgelagerte Raffinerien stützen sich auf kontinuierliche Diagnose, um Umwelt- und Sicherheitsrisiken zu mindern. Alternde Kompressoren und Pumpen, die unter der EU-Methanverordnung vorgeschrieben sind, müssen mechanische Integrität nachweisen, was Sensornachrüstungen antreibt. Dennoch zeigt die diskrete Fertigung bis 2031 eine CAGR von 9,05 %. Automobil-, Elektronik- und Verpackungslinien integrieren intelligente Diagnostik an jedem Servomotor und Getriebe und verknüpfen Zustandskennzahlen mit Just-in-Time-Zeitplänen.

Die Prozessfertigung – Chemie, Lebensmittel und Getränke – bleibt ein starker Anwender, bei dem ununterbrochener Durchsatz hohe Zuverlässigkeit erfordert. Luft- und Raumfahrt-, Marine- und Verteidigungssektoren erfordern robuste, EMV-resistente Ausrüstung und verschlüsselte Kommunikation und positionieren Nischenanbieter für Premiummargen. Stromerzeuger integrieren Zustandsdaten mit Energiehandelsplattformen und prognostizieren die Anlagenverfügbarkeit für Day-Ahead-Märkte.

Geografische Analyse

Deutschland generierte im Jahr 2025 28,10 % des europäischen Marktes für Maschinenzustandsüberwachung, gestützt durch Automobil-, Chemie- und Maschinencluster. Das staatlich geförderte Projekt Manufacturing-X verbindet OT-IT-Daten über 115 Unternehmen und schafft fruchtbaren Boden für Sensoreinsätze. Ein auf 200.000 Techniker bis 2027 geschätzter Arbeitskräftemangel zwingt Unternehmen, Zustandsprüfungen zu automatisieren. Trotz robuster 5G-Versorgung kann lückenhafter Glasfaserzugang die Cloud-Einführung in ländlichen Betrieben verlangsamen und die On-Premises-Nachfrage aufrechterhalten. Die Präsenz von Siemens, Schaeffler und Bosch fördert ein tiefes Ökosystem aus Pilotprojekten und Fallstudien früher Anwender.

Spanien stellt den am schnellsten wachsenden Standort der Region dar: CAGR von 8,95 %. Hohe KI-Adoptionsraten (70 % der Unternehmen verzeichnen Produktivitätssteigerungen) gehen Hand in Hand mit Industrie-4.0-Subventionen. Der Ausbau erneuerbarer Energien, insbesondere bei Windparkflotten in unwegsamem Gelände, erfordert drahtlose, solarbetriebene Überwachungsknoten. Die Übernahme des lokalen Integrators WIP Industrial Automation durch Lear im Jahr 2024 unterstreicht das globale Vertrauen. Madrids Vorstoß zur digitalen Qualifizierung beschleunigt die Einführung weiter und positioniert Spanien als Technologieexport-Hub nach Lateinamerika.

Das Vereinigte Königreich, Frankreich und Italien bilden reife, aber chancenreiche Märkte, in denen der Anlagenersatz stetige Sensorsanierungszyklen antreibt. Die Komplexität der Post-Brexit-Zollformalitäten veranlasst britische Werke, die Betriebszeit durch vorausschauende Erkenntnisse zu optimieren. Die Niederlande nutzen ihre petrochemischen Häfen und Logistikzentren, für die ATEX-klassifizierte Sensoren und fortschrittliche Schmierölanalyse erforderlich sind. Osteuropa, zusammengefasst als Rest Europas, weist vielversprechende Greenfield-Projekte in Automobil- und Batterieherstellungskorridoren auf, obwohl Budgetbeschränkungen Käufer häufig zunächst zu tragbaren Kits führen.

Wettbewerbslandschaft

Der europäische Markt für Maschinenzustandsüberwachung balanciert zwischen diversifizierten Automatisierungskonglomeraten und agilen Sensorspezialisten. Siemens, Emerson und Honeywell nutzen ihre installierte Basis und bündeln Software, Gateways und professionelle Dienstleistungen. Emersons Übernahme von AspenTech für USD 7,2 Milliarden im Jahr 2025 signalisiert den Appetit, margenstarke Analysen zu besitzen.[4]Emerson, "Emerson übernimmt AspenTech," emerson.com SKF, Schaeffler und NSK festigen ihre Stellung in der lagerzentrierten Diagnose, indem sie intelligente Schmiergeräte und elektromechanische Antriebsdaten integrieren. Honeywell und Danfoss verbinden cybersicherheitsgehärtete Steuerungen mit Cloud-Dashboards und erfüllen so die strengeren NIS2-Klauseln.

Rand-Analyse-Start-ups füllen die Lücken. Samotics erhielt EUR 20 Millionen Finanzierung von der Europäischen Investitionsbank, um die elektrische Signaturanalyse für untergetauchte Pumpen zu verfeinern. KONUX nutzt KI zur Überwachung der Schienenweichengeometrie und kooperiert mit der Deutschen Bahn bei mehrjährigen Rollouts. Fraunhofer-Ausgründungen vermarkten ultraverlustarme neuronale Netze und umwerben kleine und mittlere Unternehmen, denen Datenwissenschaftler fehlen. Unterdessen veröffentlichen Händler wie EU Automation Implementierungsleitfäden, die Einführungshürden für mittelgroße Betriebe senken.

Preissetzungsmacht begünstigt Anbieter, die geschlossene Lösungen und messbaren Return on Investment liefern. Da vorausschauende Programme Garantieansprüche reduzieren, entstehen OEM-Allianzen: ABBs Übernahme der Födisch Group stärkt die Diagnose zur Einhaltung von Umweltvorschriften. Die Fusions- und Übernahmedynamik dürfte anhalten, da Unternehmen Portfolio-Breite über Sensoren, Konnektivität, KI und Dienstleistungen anstreben, um Endanwender zu bedienen und Lieferantenlisten unter Cybersicherheits-Beschaffungsrichtlinien zu konsolidieren.

Führende Unternehmen der europäischen Maschinenzustandsüberwachungsbranche

SKF AB

Schaeffler Technologies AG and Co. KG

Emerson Electric Co.

Honeywell International Inc.

General Electric Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: GEA hat GEA InsightPartner EvoHDry vorgestellt, ein hochmodernes digitales Servicewerkzeug zur Verbesserung der Produktionszuverlässigkeit und Betriebseffizienz in Molkerei- und Getränkebetrieben.

- Januar 2025: Samotics sicherte sich EUR 20 Millionen (USD 22,6 Millionen) Finanzierung der Europäischen Investitionsbank zur Vermarktung der KI-gestützten elektrischen Signaturüberwachung für Motoren.

- Januar 2025: Emerson übernahm AspenTech vollständig für USD 7,2 Milliarden und festigte damit seine softwaregesteuerte Kontroll-Roadmap.

- Oktober 2024: Schaeffler schloss seine Fusion mit Vitesco Technologies ab und erweiterte damit sein Angebot im Bereich Elektromobilität und intelligente Lager.

Berichtsumfang des europäischen Marktes für Maschinenzustandsüberwachung

Maschinenzustandsüberwachung ist der Prozess der Überwachung des Zustands einer Maschine mit dem Ziel, mechanischen Verschleiß und Ausfälle vorherzusagen.

Der Markt ist segmentiert nach Typ (Hardware (Ausrüstung zur Schwingungszustandsüberwachung, Thermografieausrüstung, Schmierölanalyse), Software, Dienstleistungen), Endnutzerbranche (Öl und Gas, Stromerzeugung, Prozess- und Fertigung, Luft- und Raumfahrt und Verteidigung, Automobil und Transport, weitere Endnutzerbranchen) sowie nach Land (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Rest Europas). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten in USD Millionen angegeben.

| Hardware | Ausrüstung zur Schwingungszustandsüberwachung |

| Thermografieausrüstung | |

| Ultraschalldetektionssysteme | |

| Schmierölanalyse | |

| Stromsignaturanalyse | |

| Schallemissionsüberwachung | |

| Software | |

| Dienstleistungen |

| Online-Zustandsüberwachung |

| Tragbare Zustandsüberwachung |

| Rand-KI-fähige Sensoren |

| On-Premises |

| Cloud-basierte Lösungen |

| Öl und Gas |

| Stromerzeugung |

| Prozessfertigung |

| Diskrete Fertigung |

| Luft- und Raumfahrt und Verteidigung |

| Automobil und Transport |

| Marine, Bergbau und Metalle |

| Weitere Endnutzerbranchen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Rest Europas |

| Nach Typ | Hardware | Ausrüstung zur Schwingungszustandsüberwachung |

| Thermografieausrüstung | ||

| Ultraschalldetektionssysteme | ||

| Schmierölanalyse | ||

| Stromsignaturanalyse | ||

| Schallemissionsüberwachung | ||

| Software | ||

| Dienstleistungen | ||

| Nach Überwachungstechnik | Online-Zustandsüberwachung | |

| Tragbare Zustandsüberwachung | ||

| Rand-KI-fähige Sensoren | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud-basierte Lösungen | ||

| Nach Endnutzerbranche | Öl und Gas | |

| Stromerzeugung | ||

| Prozessfertigung | ||

| Diskrete Fertigung | ||

| Luft- und Raumfahrt und Verteidigung | ||

| Automobil und Transport | ||

| Marine, Bergbau und Metalle | ||

| Weitere Endnutzerbranchen | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Maschinenzustandsüberwachung im Jahr 2026?

Er wird auf USD 1,13 Milliarden bewertet und soll bis 2031 bei einer CAGR von 7,60 % USD 1,63 Milliarden erreichen.

Welches Land trägt den größten Umsatz bei?

Deutschland führt mit 28,10 % des Umsatzes im Jahr 2025, bedingt durch seine robuste Fertigungsbasis und die frühe Einführung von Industrie 4.0.

Welche Überwachungstechnik wächst am schnellsten?

Rand-KI-fähige Sensoren sollen zwischen 2026 und 2031 mit einer CAGR von 8,72 % wachsen.

Warum überholen Dienstleistungen das Hardware-Wachstum?

Abonnementbasierte Verträge, die Analysen und Wartung bündeln, wandeln CAPEX in OPEX um und liefern vorhersehbare Kosteneinsparungen, was eine CAGR von 8,65 % für Dienstleistungen antreibt.

Welche Vorschrift beeinflusst Investitionsentscheidungen?

Die NIS2-Richtlinie stellt strenge Anforderungen an Cybersicherheit und Resilienz und macht Echtzeitüberwachung für die Einhaltung von Vorschriften unerlässlich.

Welche Branche bietet die größten Wachstumschancen jenseits von Öl und Gas?

Die diskrete Fertigung – insbesondere Automobil und Elektronik – wird mit einer CAGR von 9,05 % wachsen, da Werke den Maschinenzustand mit Produktionsqualitätskennzahlen verknüpfen.

Seite zuletzt aktualisiert am: