Kollagenwundauflagenmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.32 Milliarden US-Dollar |

| Marktgröße (2031) | 1.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kollagenwundauflagenmarkt – Analyse von Mordor Intelligence

Die Größe des Kollagenwundauflagenmarkts wurde im Jahr 2025 auf USD 1,25 Milliarden geschätzt und soll von USD 1,32 Milliarden im Jahr 2026 auf USD 1,68 Milliarden bis 2031 wachsen, bei einer CAGR von 4,92 % während des Prognosezeitraums (2026–2031). Die Nachfragedynamik resultiert aus einer weltweit steigenden Fallzahl akuter und chronischer Wunden, wachsenden Operationsvolumina und einer zunehmenden Präferenz für bioaktive Wundversorgungslösungen, die die Heilungszeit verkürzen und Komplikationen minimieren. Die Marktausweitung wird durch Lieferketten- und regulatorische Gegenströmungen gebremst, darunter strengere Anforderungen an den Nachweis der Wirksamkeit bei der Versorgung diabetischer Fußgeschwüre und ein ausstehender Vorschlag der United States Food and Drug Administration (FDA) zur Neueinstufung von Wundauflagen, der die Compliance-Kosten grundlegend verändern könnte. Intensivierte Forschung zu rekombinanten und pflanzenbasierten Materialien verspricht, Beschaffungsengpässe zu beseitigen und gleichzeitig das immunogene Risiko zu senken, und die Integration intelligenter Sensoren verbindet Wundauflagen mit breiteren digitalen Gesundheitsökosystemen. Die Wettbewerbsintensität verlagert sich daher auf Unternehmen, die Materialwissenschaft, Datenanalytik und starke klinische Dokumentationen kombinieren und dadurch in der Lage sind, Marktanteile im Kollagenwundauflagenmarkt zu gewinnen.

Wichtigste Erkenntnisse des Berichts

- Nach Quelle hielt Rinderkollagen im Jahr 2025 einen Marktanteil von 41,25 % am Kollagenwundauflagenmarkt, während Pferdekollagen bis 2031 voraussichtlich eine CAGR von 5,61 % verzeichnen wird.

- Nach Form führten Gelformate im Jahr 2025 mit einem Umsatzanteil von 27,80 %; Folienformate werden bis 2031 voraussichtlich mit einer CAGR von 5,72 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 60,90 % des Kollagenwundauflagenmarktvolumens auf akute Wunden; chronische Wunden sollen bis 2031 mit einer CAGR von 5,66 % wachsen.

- Nach Endnutzer blieben Krankenhäuser im Jahr 2025 der primäre Vertriebskanal, während ambulante chirurgische Zentren mit einer prognostizierten CAGR von 5,68 % bis 2031 das schnellste Wachstum verzeichnen sollen.

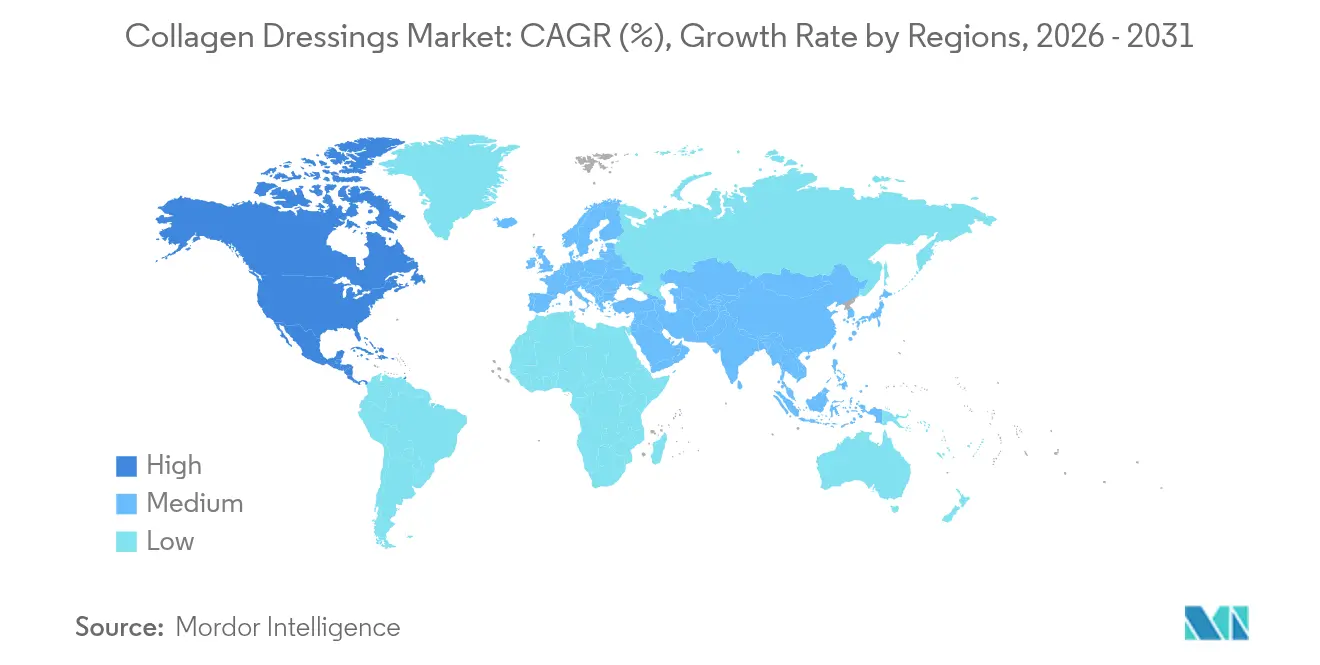

- Nordamerika dominierte im Jahr 2025 mit einem Anteil von 41,10 % am Kollagenwundauflagenmarktvolumen; Asien-Pazifik ist mit einer CAGR von 5,12 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Kollagenwundauflagenmarkt

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz akuter und chronischer Wunden | +1.2% | Weltweit, mit Konzentration in alternden Bevölkerungen Nordamerikas und Europas | Mittelfristig (2–4 Jahre) |

| Forschung und Entwicklung sowie technologische Fortschritte bei Kollagenwundauflagen | +0.8% | Nordamerika und EU führend bei Innovationen, Asien-Pazifik als Nachzügler bei der Übernahme | Langfristig (≥ 4 Jahre) |

| Wachsende Zahl chirurgischer Eingriffe weltweit | +0.9% | Weltweit, mit aufstrebenden Märkten in Asien-Pazifik mit dem höchsten Wachstum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz diabetesbedingter chronischer Geschwüre | +0.7% | Weltweit, besonders ausgeprägt in Entwicklungsländern mit steigenden Diabetesraten | Mittelfristig (2–4 Jahre) |

| Rekombinantes und pflanzenbasiertes Kollagen zur Verringerung der Immunogenität | +0.4% | Zunächst in entwickelten Märkten, mit Ausweitung auf weltweite Übernahme | Langfristig (≥ 4 Jahre) |

| Intelligent-Sensor-integrierte Kollagenwundauflagen zur Ermöglichung der Fernüberwachung | +0.3% | Nordamerika und EU als frühe Anwender, schrittweise Durchdringung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz akuter und chronischer Wunden

Globale Lebensstil- und demografische Veränderungen treiben die Wundprävalenz in die Höhe. Diabetes betrifft weltweit mehr als 537 Millionen Erwachsene, und 44,4 % von ihnen weisen eine periphere Neuropathie auf, einen wesentlichen Risikofaktor für chronische Geschwüre [1]Taylor & Francis, „Periphere Neuropathie bei Diabetes: Globale Prävalenz”, Nature, nature.com. Gesundheitssysteme haben reagiert, indem sie spezialisierte Wundversorgungsteams aufgebaut haben; eine koreanische Tertiäreinrichtung behandelte zwischen 2018 und 2022 180.872 Wundfälle und erzielte dabei hohe Patientenzufriedenheitswerte. Der wirtschaftliche Druck steigt: In Australien verursachen chronische Wunden jährliche Ausgaben von USD 2 Milliarden bis USD 4 Milliarden. Eine solche Nachfrage zieht fortschrittliche Lösungen in die regulären Formulierungen und erhöht die Marktdurchdringung von Kollagenwundauflagen. Die Nutzung in der häuslichen Pflege intensiviert sich, nachdem Medicare im Jahr 2025 eine Kostenerstattung für die Schulung von Pflegepersonen eingeführt hat, was eine breitere Heimbehandlung fördert.

Forschung, Entwicklung und technologische Fortschritte bei Kollagenwundauflagen

Die Bioingenieurwissenschaft befasst sich mit den Einschränkungen von tierisch gewonnenem Kollagen. Evonik's rekombinante VECOLLAN-Plattform eliminiert tierische Krankheitserreger und Chargenvariabilität durch fermentationsbasierte Produktion [2]Evonik Industries AG, „VECOLLAN – Rekombinante Kollagenplattform”, corporate.evonik.com. Die FRESH-3D-Biodrucktechnik der Carnegie Mellon University stellt vaskularisiertes Gewebe vollständig aus Kollagen her und ebnet den Weg für personalisierte Transplantate der nächsten Generation. Intelligente Verbände mit bioelektrischen Sensoren haben in kontrollierten Studien eine Wundverschlussrate von 99,75 % im Vergleich zu 94,00 % bei der Standardversorgung erzielt. Solche Innovationen können die Behandlungsergebnisse verbessern und die Versorgung absichern, was die langfristige Entwicklung des Kollagenwundauflagenmarkts vorantreibt.

Wachsende Zahl chirurgischer Eingriffe weltweit

Elektive und Notfalloperationen nehmen parallel zur zunehmenden Verbreitung moderner Operationseinrichtungen in aufstrebenden Ländern zu. Die aktualisierten CDC-Leitlinien von 2024 zu Infektionen an chirurgischen Eingriffsorten empfehlen Unterdruckverfahren für ausgewählte Eingriffe, was Krankenhäuser implizit zu bioaktiven Wundauflagen drängt. Solventum's V.A.C. Peel and Place Dressing verkürzt die Anwendungszeit um 61 % und die Kosten um 41 %, während es ein siebentägiges Trageintervall aufrechterhält, und veranschaulicht, wie Effizienzanforderungen die Akzeptanz fördern [3]Solventum, „V.A.C. Peel and Place Dressing – Markteinführung”, solventum.com. Da die postoperative Versorgung in ambulante Umgebungen verlagert wird, konzentriert sich die Nachfrage auf Wundauflagen, die Benutzerfreundlichkeit mit erweitertem Schutz verbinden, und hält den Kollagenwundauflagenmarkt auf Wachstumskurs.

Zunehmende Prävalenz diabetesbedingter chronischer Geschwüre

Diabetische Fußgeschwüre (DFUs) stellen eine klinische und wirtschaftliche Belastung dar und kosten den Nationalen Gesundheitsdienst des Vereinigten Königreichs USD 7.800 pro Fall und Jahr. Die Leitlinie der Internationalen Arbeitsgruppe zum Diabetischen Fuß von 2023 rät von einer routinemäßigen Kollagenverwendung aufgrund unzureichender Evidenz ab, was Unternehmen dazu zwingt, ihre klinischen Daten zu stärken. Gleichzeitig fördert die Erklärung der Amerikanischen Herzvereinigung von 2024 eine multidisziplinäre DFU-Versorgung und schafft damit Raum für Kollagensysteme, die vaskuläre und metabolische Aspekte integrieren. Unternehmen, die überlegene Ergebnisse mit solider Evidenz verknüpfen können, werden ihren Anteil am Kollagenwundauflagenmarkt ausbauen.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit alternativer fortschrittlicher Wundauflagen | -0.6% | Weltweit, mit höheren Substitutionsraten in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für Kollagenwundauflagen der nächsten Generation | -0.4% | Vorwiegend Schwellenmärkte, kostensensible Gesundheitssysteme | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an die tierische Beschaffung und regulatorische Hürden | -0.3% | EU und Nordamerika führend bei regulatorischer Verschärfung | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei medizinischem Rinderkollagen | -0.2% | Weltweit, mit besonders eingeschränkter US-amerikanischer Inlandsbeschaffung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit alternativer fortschrittlicher Wundauflagen

Von Fruchtwasser abgeleitete Produkte wie AMNIODERM+ erzielten in klinischen Studien mit diabetischen Geschwüren eine Wundgrößenreduktion von 95,5 % und setzten damit hohe Leistungsmaßstäbe für konkurrierende Modalitäten. Unterdrucksysteme gewinnen weiterhin an Bedeutung, nachdem Studien verbesserte Wundverschlussraten gegenüber herkömmlichen Optionen gezeigt haben. Hydrokolloide und Alginat-Wundauflagen bieten Kostenvorteile bei der Routineversorgung, während antimikrobielle Beschichtungen Infektionskontrolllücken schließen. Der FDA-Vorschlag von 2024 zur Neueinstufung antimikrobieller Wundauflagen könnte die Compliance-Kosten für diese Technologien erhöhen, was gemischte Wettbewerbseffekte erzeugt, aber generell den Preisdruck auf den Kollagenwundauflagenmarkt aufrechterhalten dürfte.

Hohe Kosten für Kollagenwundauflagen der nächsten Generation

Rekombinante Kollagenplattformen benötigen spezialisierte Bioreaktoren, was die Stückkosten über die traditioneller Rinderäquivalente hinaus treibt und die Akzeptanz in ressourcenarmen Umgebungen einschränkt. Das US-amerikanische Angebot deckt nur 30–40 % der inländischen Nachfrage, was Preisschwankungen verursacht, die sich durch die Beschaffungszyklen der Krankenhäuser fortpflanzen. Erstattungsstrukturen erfordern eine klare klinische Rechtfertigung für hochpreisige Produkte, und der Verwaltungsaufwand verlangsamt die Akzeptanz. Hersteller müssen daher eine Überlegenheit hinsichtlich der Kosten pro qualitätsbereinigtem Lebensjahr nachweisen, eine Hürde, die die kurzfristige Expansion des Kollagenwundauflagenmarkts bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Vorherrschaft von Rinderkollagen steht unter Innovationsdruck

Aus Rind gewonnene Materialien erzielten im Jahr 2025 einen Marktanteil von 41,25 % am Kollagenwundauflagenmarkt, gestützt auf jahrzehntelange klinische Vertrautheit und skalierbare Verarbeitungsinfrastruktur. Jedoch wird nur 30–40 % der US-amerikanischen Nachfrage im Inland gedeckt, was eine Anfälligkeit für globale Versorgungsschocks schafft. Pferdekollagen gewinnt mit einer CAGR von 5,61 % an Bedeutung, unterstützt durch eine überlegene Biokompatibilität und ein geringeres immunogenes Profil. Porcine Optionen bieten Kostenvorteile und strukturelle Ähnlichkeit mit menschlichem Kollagen, während marine Quellen eine thermische Stabilität bieten, die in tropischen Regionen von Vorteil ist. Rekombinantes menschliches Kollagen entwickelt sich zu einer disruptiven Kraft; Evonik's fermentationsbasiertes VECOLLAN verspricht gleichbleibende Reinheit und potenziell schlankere Qualitätssicherungsabläufe. Pflanzliche Biotechnologien schreiten voran, da Nachhaltigkeitsanforderungen bei europäischen Ausschreibungen zunehmen. Insgesamt bewegt sich die Quelllandschaft in Richtung diversifizierter und rückverfolgbarer Versorgung, was Herstellern, die frühzeitig investieren, die Möglichkeit gibt, strategische Positionen im Kollagenwundauflagenmarkt zu sichern.

Wachsende ethische Bedenken hinsichtlich des Tierschutzes und strenge europäische Nachhaltigkeitsmandate katalysieren den Wandel hin zu rekombinanten und pflanzenbasierten Alternativen. Der synthetische Biologieansatz von PlantForm Corporation zur Herstellung von bioidentischem menschlichem Kollagen veranschaulicht den Wandel hin zu technologischen Lösungen, die mit Kreislaufwirtschaftspolitiken harmonieren. Doch Rohstoffkosten, Skalierbarkeit und regulatorische Klarheit bleiben Entwicklungshürden. Unternehmen, die eine lückenlose Rückverfolgbarkeit und stabile Preise anbieten können, werden die Beschaffungskriterien von Krankenhäusern leichter erfüllen – eine Anforderung, die voraussichtlich die künftige Größe des Kollagenwundauflagenmarkts beeinflussen wird. Im Laufe des Prognosezeitraums werden Multi-Quellen-Strategien, die tierische, rekombinante und pflanzliche Ausgangsstoffe kombinieren, Unternehmen voraussichtlich gegen Versorgungsunterbrechungen und regulatorische Schocks absichern und gleichzeitig das Vertrauen der Kliniker stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Form: Führungsposition von Gel wird durch Innovation bei Folien herausgefordert

Gelprodukte erzielten im Jahr 2025 einen Umsatzanteil von 27,80 %, da sie sich an unregelmäßige Oberflächen anpassen und unterminierte Gewebsräume füllen können. Folien hingegen sollen bis 2031 mit einer CAGR von 5,72 % alle anderen Formen übertreffen, da Krankenhäuser standardisierte Dosierung, reduzierten Faserausfall und längere Tragezeiten bevorzugen. Pulver- und Partikelformate dienen nischenhaften Anwendungen bei tiefen Hohlraumwunden, während Schäume stark exsudierende Wunden behandeln, aber eine höhere Fertigungskomplexität aufweisen. Verbundfolien mit eingebetteten Silberionen oder Wachstumsfaktoren bieten vielschichtige therapeutische Wirkungen, die für Traumazentren, die auf antimikrobielle Verwaltung setzen, attraktiv sind.

Fortschritte bei der Gefriertrocknung und beim Elektrospinnen ermöglichen es Folienverbänden nun, ihre Struktur bis zu sieben Tage lang zu erhalten, was den Pflegeaufwand reduziert. Mehrschichtige Laminate können Feuchtigkeits- und Sauerstoffspannung regulieren und dadurch die Granulation verbessern. Da die Volumina ambulanter Operationen wachsen, resonieren Produkte, die weniger Verbandwechsel erfordern, bei Anbietern und Patienten gleichermaßen und stärken das Größenwachstum des Kollagenwundauflagenmarkts. Hersteller mit bereichsübergreifender Produktionskompetenz können die Produktion in Richtung schnell wachsender Segmente verlagern, wenn sich die Margen verengen, und sichern damit Widerstandsfähigkeit in einem wettbewerbsintensiven Umfeld.

Nach Anwendung: Dominanz bei akuten Wunden mit Beschleunigung bei chronischen Wunden

Akute Indikationen machten im Jahr 2025 60,90 % des Kollagenwundauflagenmarktvolumens aus und spiegeln standardisierte postoperative Protokolle und die Dringlichkeit der traumatischen Wundversorgung wider. Chronische Geschwüre, die diabetische, venöse und Druckgeschwüre umfassen, bilden das am schnellsten wachsende Teilsegment des Markts mit einer CAGR von 5,66 %, gestützt auf eine alternde Bevölkerung und eine steigende Diabetesprävalenz. Bei Verbrennungen fungieren Kollagenmatrizes als temporäre Hautersatzstoffe, die Schmerzen und Flüssigkeitsverlust reduzieren, während chirurgische Wunden von den hämostatischen und Gerüsteigenschaften des Materials profitieren. DFUs veranschaulichen die Spannung zwischen leitlinienbasierter Skepsis und dem realen Bedarf: Kliniker suchen nach wie vor nach bioaktiven Wundauflagen, die einen raschen Wundverschluss fördern, trotz aktueller Evidenzlücken.

Gesundheitsökonomische Modelle legen nahe, dass eine Verkürzung der Wundverschlusszeit bei chronischen Wunden um nur eine Woche pro Patient USD 1.200 an vermiedenen Pflegebesuchen einsparen kann. Dieser fiskalische Anreiz treibt Kostenträger dazu, Premium-Kollagenkombinationen abzudecken, die antimikrobielle Vorteile oder Wachstumsfaktorvorteile bieten. Personalisierte Wundversorgungsplattformen entstehen, bei denen Kliniker Formulierungen auf der Basis der Wundätiologie und des Biomarker-Feedbacks auswählen und damit die Segmentierung innerhalb des Kollagenwundauflagenmarkts verstärken. Da elektronische Patientenakten Wundfotos und Sensordaten integrieren, verschwimmt die Grenze zwischen Behandlung und Überwachung, was die Nachfrage nach Wundauflagen schafft, die gleichzeitig als Datenerhebungsgeräte dienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Endnutzer: Verlagerung des Krankenhauses hin zu ambulanten Modellen

Krankenhäuser und Spezialkliniken blieben im Jahr 2025 die größten Abnehmer dank ihrer Kontrolle über die komplexe postoperative Versorgung. Dennoch melden ambulante chirurgische Zentren und häusliche Pflegeeinstellungen inzwischen die schnellste Akzeptanz aufgrund von Erstattungsmodellen, die eine frühe Entlassung belohnen. Die Pflegepersonen-Schulungscodes von 2025 unter Medicare haben bereits zu einem messbaren Anstieg bei fortschrittlichen Wundauflagen geführt, die direkt an Haushalte ausgegeben werden. Langzeitpflegeeinrichtungen schätzen Langzeit-Tragefolien, die den Pflegeaufwand reduzieren; Militär- und Katastrophenschutzteams priorisieren Produkte mit Umgebungstemperaturstabilität und schneller Blutstillung.

Der Trend zur dezentralen Versorgung verändert die Beschaffungskriterien: Sicherheit, einfache Handhabungsanweisungen und digitale Anzeigewerte übertreffen geringfügige Verbesserungen der Absorptionsfähigkeit. Anbieter, die Wundauflagen mit Telemedizin-Dashboards bündeln, können Ärzten eine Fernübersicht über den Heilungsverlauf bieten und sich damit in einem überfüllten Kollagenwundauflagenmarkt differenzieren. Anbieter, die multistandortübergreifende Netzwerke bedienen können, gewinnen Verhandlungsstärke bei Preisverhandlungen, da integrierte Versorgungsnetzwerke zunehmend Einzelquellen-Verträge bevorzugen, um Bestands- und Schulungsmanagement zu optimieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,10 % am Kollagenwundauflagenmarktvolumen aufgrund robuster Erstattungssysteme, hoher Operationsvolumina und einer frühen Übernahme digitaler Wundversorgungstechnologien. Der FDA-Vorschlag zur Neueinstufung von antimikrobiellen Wundauflagen könnte die Wettbewerbsdynamik verändern und möglicherweise komparative Hürden für einfache Kollagenprodukte erleichtern, während die Anforderungen an gemischte antimikrobielle Formate steigen. Die Knappheit an inländischem Rinderkollagen hält die Inputkosten volatil, aber eine starke Risikokapitalfinanzierung für rekombinante Verfahren bietet Puffer gegen zukünftige Schocks. Regionale Forschungscluster in Pittsburgh und Boston bringen weiterhin Innovationen wie 3D-biogedruckte kollagene Gefäßtransplantate hervor.

Asien-Pazifik soll bis 2031 mit einer CAGR von 5,12 % wachsen, dem schnellsten unter allen Regionen. Der wachsende Medizintourismus in Thailand und Indien steigert die Nachfrage nach fortschrittlichen Wundauflagen zusätzlich, da Krankenhäuser auf internationale Akkreditierungsstandards abzielen, die evidenzbasierte Produkte erfordern. Kostensensible Kostenträger treiben das Interesse an marinen und pflanzenbasierten Kollagenen voran, da lokale Fischerei- und Agrartechnologie-Unternehmen die Versorgung ausweiten.

Europa stellt eine reife, aber innovationsorientierte Zone dar, in der strenge Tierschutzvorschriften und Kohlenstoff-Fußabdruckziele die Beschaffung in Richtung rückverfolgbarer Quellen lenken. Deutschland und die nordischen Länder erproben „grüne” Beschaffungsrahmen, die Anbieter anhand von Lebenszyklusanalysen bewerten. Rekombinante und vegane Kollagene wie NovaColl, eingeführt von Brenntag und Cambrium, bedienen diesen strategischen Wandel. Während Budgetbeschränkungen Ausschreibungen für kostengünstige Optionen begünstigen, erscheinen Garantien für klinische Ergebnisse zunehmend in Verträgen, was Anbieter begünstigt, die sowohl Wirksamkeitsdaten als auch Nachhaltigkeitsnachweise liefern können. Zusammengenommen schaffen regionale Besonderheiten gezielte Chancen für diversifizierte Akteure im Kollagenwundauflagenmarkt.

Wettbewerbslandschaft

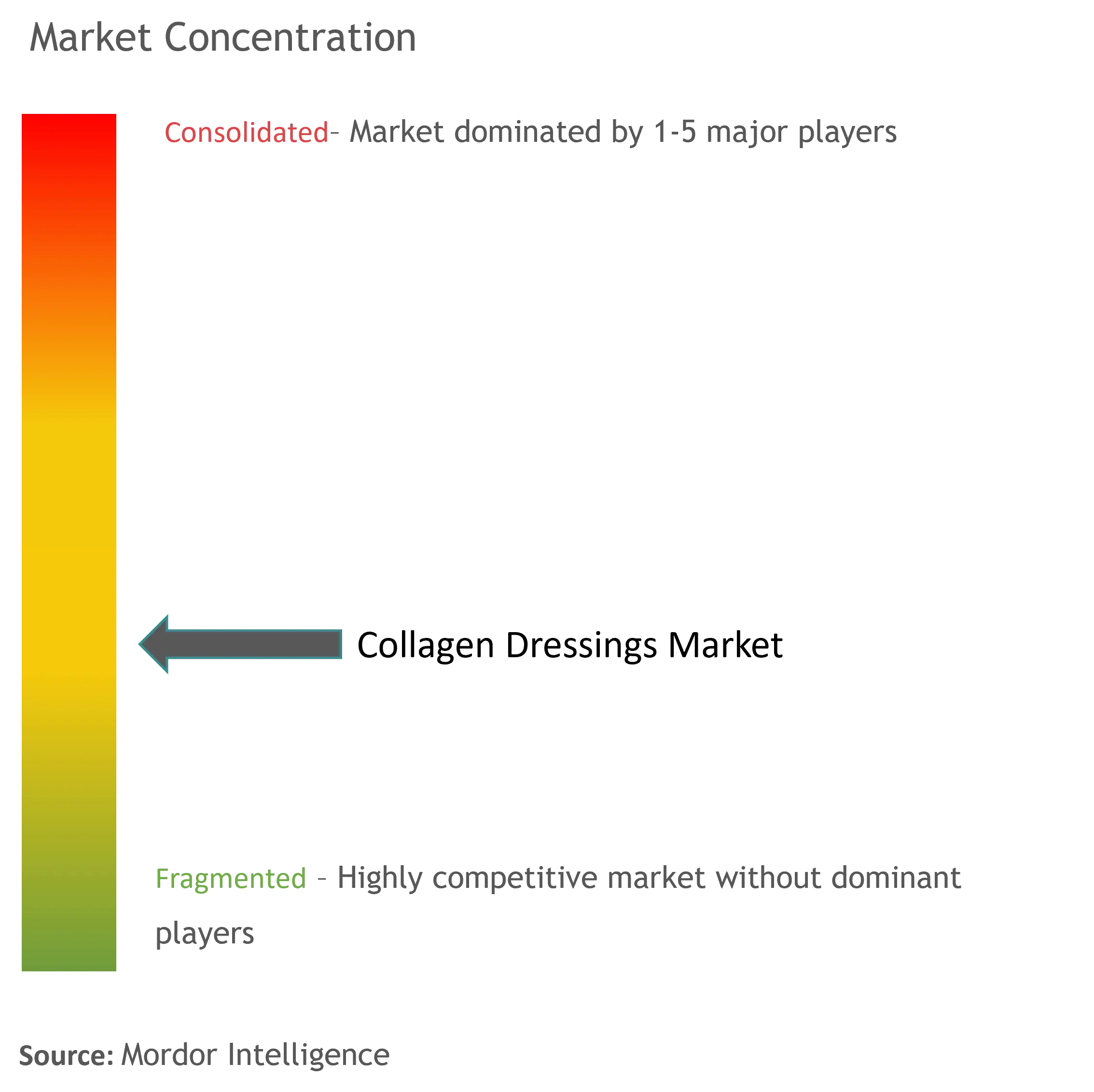

Der Kollagenwundauflagenmarkt weist eine moderate Fragmentierung auf, wobei diversifizierte Medizintechnikkonglomerate neben fokussierten Biotech-Innovatoren koexistieren. Organogenesis steigerte im Jahr 2024 den Umsatz im Bereich Advanced Wound Care, nachdem zusätzliche 510(k)-Freigaben, einschließlich der PuraPly Micronized Wound Matrix, gesichert wurden.

Strategisch gesehen setzen etablierte Unternehmen auf die vertikale Integration der Rohstoffversorgung, um Engpässen vorzubeugen, und gehen gleichzeitig Partnerschaften mit Sensor- und Softwareunternehmen ein, um Konnektivität einzubetten. Evonik's Kooperationsfahrplan für die Fermentationsplattform veranschaulicht den Vorstoß, proprietäre Quellen zu besitzen, die die tierische Versorgung umgehen. Die Übernahme von Kerecis durch Coloplast im Jahr 2023 für USD 1,3 Milliarden lieferte Fischhautkollagen-Technologie, die den europäischen Fußabdruck und die Nachhaltigkeitsagenda des Unternehmens ergänzt. Aufstrebende Herausforderer zielen auf klinische Nischenbedürfnisse mit rekombinanten, pflanzenbasierten oder intelligenten Wundauflagen ab, die Daten zur Wundumgebung erfassen. Obwohl kleinere Unternehmen häufig auf Auftragsfertigungen angewiesen sind, senkt der Aufstieg modularer Bioreaktoren die Markteintrittsbarrieren durch Reduzierung der Investitionskosten.

Der Preiswettbewerb bleibt bei standardisierten Gel- und Pulverlinien intensiv, doch ist eine Premiumisierung bei Verbundfolien erkennbar, die Infektionskontrolle, Schmerzreduktion und Fernüberwachung versprechen. Anbieter, die sich durch klinische Ergebnisevidenz und wirtschaftliche Wertdokumentationen differenzieren, erhalten den bevorzugten Anbieterstatus bei integrierten Versorgungsnetzwerken. Im Laufe des Prognosezeitraums hängt der Wettbewerbsvorteil davon ab, Forschungs- und Entwicklungspipelines mit regulatorischen Trends und Kostenträgererwartungen in Einklang zu bringen und damit eine nachhaltige Expansion im Kollagenwundauflagenmarkt sicherzustellen.

Marktführer der Kollagenwundauflagenbranche

3M

Smith+Nephew

McKesson Medical-Surgical Inc.

DermaRite Industries, LLC.

Convatec Group PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Yokohama National University stellte eine 3D-Druckmethode vor, die Kollagengewebe mit multidirektionaler Faseranordnung erzeugt und damit Transplantate mit nahezu nativen mechanischen Eigenschaften ermöglicht.

- Januar 2025: Brenntag kooperierte mit Cambrium, um NovaColl veganes Kollagen in Europa und dem Vereinigten Königreich einzuführen, wobei Präzisionsfermentation zur Herstellung von hautidentischem mikromolekularem Kollagen eingesetzt wurde – GCI Magazine.

- Januar 2024: Sanara MedTech Inc. schloss eine exklusive Lizenzvereinbarung mit der Tufts University zum Entwickeln und Vermarkten einer patentierten Technologie ab, die 18 einzigartige Kollagenpeptide umfasst.

- Juli 2023: Coloplast Corp. stimmte der Übernahme von Kerecis, einem auf Fischhaut basierenden Wundversorgungsunternehmen, für USD 1,3 Milliarden zu, um sein Portfolio im Bereich fortschrittlicher Wundversorgung zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Kollagenverbände als alle sterilen Wundbehandlungsprodukte, deren primäre Strukturkomponente gereinigtes Kollagen (von Rindern, Schweinen, Pferden, Vögeln, Meerestieren, rekombinant oder pflanzlich) in Form von Folien, Gelen, Pulvern, Schäumen oder Verbundmatrizen ist, die in situ verbleiben, um das Exsudat zu regulieren und die Bildung von Granulationsgewebe zu beschleunigen. Nach Angaben von Mordor Intelligence sind Produkte, die ausschließlich als topische kosmetische Masken oder orale Nahrungsergänzungsmittel verwendet werden, ausgeschlossen.

Ausschluss vom Geltungsbereich: Vorübergehende hämostatische Schwämme und kollagenbeschichtetes Nahtmaterial sind nicht Gegenstand dieses Berichts.

Überblick über die Segmentierung

- Nach Quelle

- Rind

- Schwein

- Geflügel

- Marin

- Rekombinantes menschliches Kollagen

- Pflanzenbasiertes Kollagen

- Nach Form

- Gel

- Pulver

- Folie

- Paste

- Schaum

- Partikel/Granulat

- Kombinations- und Verbundformate

- Nach Anwendung

- Akute Wunden

- Chirurgische und traumatische Wunden

- Verbrennungen (partielle und vollständige Dicke)

- Chronische Wunden

- Diabetische Fußgeschwüre

- Druckgeschwüre

- Venöse Beingeschwüre

- Akute Wunden

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante chirurgische Zentren

- Häusliche Pflegeeinstellungen

- Langzeitpflegeeinrichtungen

- Militär- und Feldkrankenhäuser

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Mehrere Stunden halbstrukturierter Interviews mit Wundpflegern in Krankenhäusern, Einkaufsleitern von Einkaufsorganisationen in Nordamerika, Europa und im asiatisch-pazifischen Raum sowie Produktmanagern regionaler Hersteller halfen uns, Nutzungsraten, durchschnittliche Verkaufspreise und Erstattungsverschiebungen zu ermitteln, die durch Sekundärmaterial allein nicht geklärt werden konnten.

Desk Research

Die Analysten von Mordor begannen mit öffentlich zugänglichen Überwachungsdaten zur Wundversorgung von Behörden wie den US Centers for Medicare & Medicaid Services, Eurostat und dem japanischen MHLW, gefolgt von Daten zur Prävalenz chronischer Wunden von der International Diabetes Federation und der WHO. Handelsstromstatistiken von UN Comtrade, Patentfamilien, die über Questel abgerufen wurden, und Produktnutzungsstatistiken des norwegischen Straßenverbands (für die Häufigkeit von Druckverletzungen) stärkten den Nachfragepool. Anschließend überprüften wir Register für klinische Studien, Fachzeitschriften und 10-K-Berichte, in denen die Verkäufe fortschrittlicher Wundauflagen aufgeführt sind, und glichen die Stückzahlen mit den Versandzahlen in Volza ab. Diese Quellen bildeten das faktische Rückgrat. D&B Hoovers und Dow Jones Factiva füllten finanzielle Lücken. Diese Liste ist illustrativ und nicht vollständig, und viele zusätzliche Referenzen dienten der Validierung.

Marktgrößenbestimmung und -prognose

Ein Top-down-Inzidenzmodell wandelt behandelte chronische und akute Wundfälle in adressierbare Nachfrage um, wobei Prävalenztrends, die Anzahl chirurgischer Eingriffe, Verbrennungsaufnahmen und die durchschnittliche Anzahl von Verbänden pro Patientenepisode verwendet werden. Diese Ergebnisse werden durch selektive Lieferanten-Roll-ups und stichprobenartige ASP-Volumenprüfungen bestätigt. Schlüsselvariablen wie die Prävalenz von diabetischen Fußgeschwüren, Krankenhaustage, Preisindizes für Rinderkollagen und die Einführungsraten für antimikrobielle Mittel bestimmen die Szenarien. Eine multivariate Regression mit verzögerten Makro-Gesundheitsindikatoren projiziert das Wachstum für 2026-2030; Lückenjahre werden linear interpoliert, wenn die Bottom-up-Evidenz dünn ist.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe führen wir eine erneute Abweichungsprüfung durch, überprüfen Anomalien und gleichen Währungsumrechnungen ab. Die Modelle werden alle zwölf Monate aktualisiert und in der Mitte des Zyklus bei wichtigen regulatorischen Ereignissen oder Rückrufaktionen überarbeitet. Kurz vor der Übergabe an den Kunden wird ein letzter Analystendurchlauf durchgeführt, damit die Benutzer die neueste Ansicht erhalten.

Warum Mordors Kollagen-Dressings Baseline Commands zuverlässig sind

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen einen uneinheitlichen Produktmix wählen, die Akzeptanz durch die Kliniker aufblähen oder von den Gesamtzahlen für die Wundversorgung ausgehen. Durch unsere disziplinierte Definition, die jährliche Aktualisierung und die Gegenprüfung auf Variablenebene bleiben die Zahlen reproduzierbar.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören konkurrierende Studien, die topische Hämostyptika bündeln, von einer gleichmäßigen ASP-Eskalation ausgehen oder Prognosen auf Prävalenztrends in einer einzigen Region basieren, die eine Beschleunigung in den Schwellenländern und Währungseffekte außer Acht lassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,26 MRD. USD (2025) | Mordor Intelligence | - |

| USD 2,21 B (2024) | Globale Unternehmensberatung A | Bündelt hämostatische Schwämme und biotechnologisch hergestellte Hautersatzmaterialien und erhöht den Basiswert |

| USD 0,72 B (2025) | Industriezeitschrift B | Verwendet statische ASPs und lässt das Volumen der ambulanten häuslichen Pflege aus, was den Gesamtmarkt komprimiert |

Zusammengenommen zeigt der Vergleich, dass die Zahlen von Mordor zwischen aggressiven und konservativen Werten liegen, da unser Umfang, die Auswahl der Variablen und die jährlichen Validierungsschritte eine ausgewogene, transparente Grundlage schaffen, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kollagenwundauflagenmarkt?

Die Größe des Kollagenwundauflagenmarkts soll im Jahr 2026 USD 1,32 Milliarden erreichen und mit einer CAGR von 4,92 % bis 2031 auf USD 1,68 Milliarden wachsen.

Wer sind die wichtigsten Akteure im Kollagenwundauflagenmarkt?

3M, Smith+Nephew, McKesson Medical-Surgical Inc., DermaRite Industries, LLC. und Convatec Group PLC sind die wichtigsten Unternehmen, die im Kollagenwundauflagenmarkt tätig sind.

Welche Region wächst am schnellsten im Kollagenwundauflagenmarkt?

Asien-Pazifik soll bis 2031 mit einer CAGR von 5,12 % wachsen, bedingt durch den Ausbau der Wundversorgungsinfrastruktur und eine steigende Prävalenz chronischer Erkrankungen.

Welche Region hat den größten Anteil am Kollagenwundauflagenmarkt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am Kollagenwundauflagenmarkt.

Welches Quellsegment dominiert den Kollagenwundauflagenmarkt?

Rinderkollagen führt mit einem Anteil von 41,25 %, obwohl Pferde- und rekombinante Quellen an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: