Marktgröße und Marktanteil der Elektrischen Dienstleistungsunternehmen (ESCOs)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

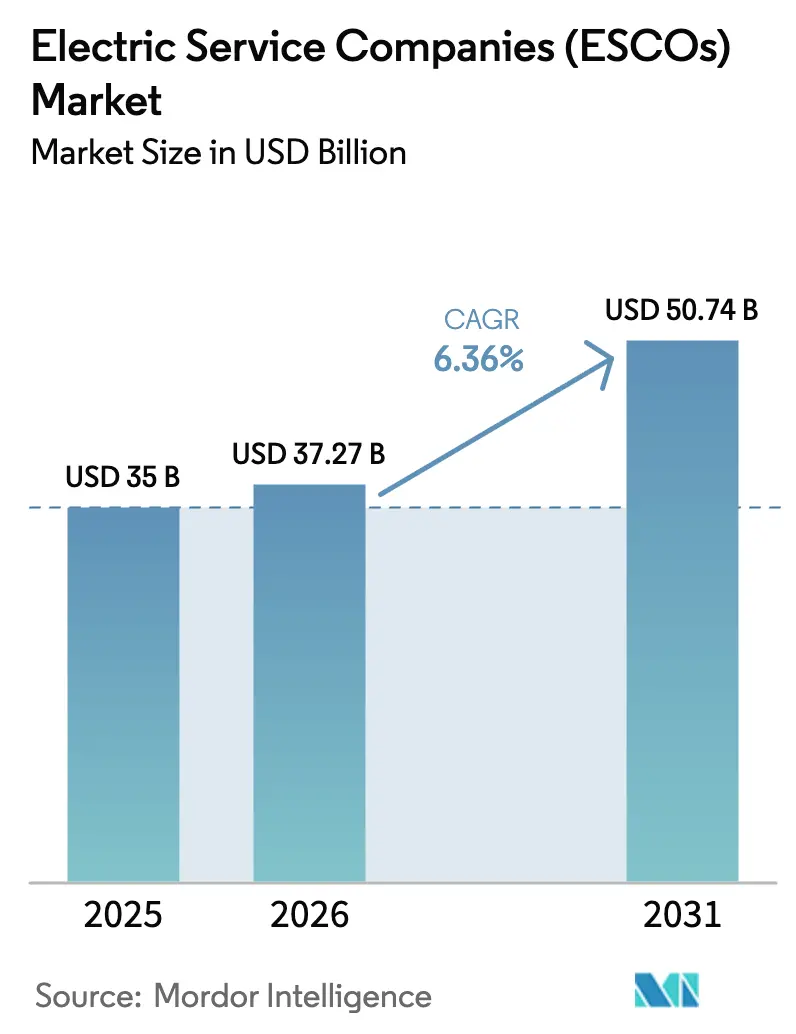

| Marktgröße (2026) | 37.27 Milliarden US-Dollar |

| Marktgröße (2031) | 50.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Elektrischen Dienstleistungsunternehmen (ESCOs) von Mordor Intelligence

Die Marktgröße für Elektrische Dienstleistungsunternehmen (ESCOs) wird für 2025 auf USD 35 Milliarden, für 2026 auf USD 37,27 Milliarden und bis 2031 auf USD 50,74 Milliarden prognostiziert, mit einem CAGR von 6,36 % von 2026 bis 2031. Der Anstieg ist darauf zurückzuführen, dass öffentliche und private Auftraggeber von kapitalintensiven Gerätekäufen zu leistungsbasierten Serviceverträgen übergehen, die technische und finanzielle Risiken an spezialisierte Anbieter übertragen. Großunternehmen bildeten weiterhin den Kern der Ausgaben, da Multi-Standort-Portfolios maßgeschneiderte Vertragsgestaltungen rechtfertigen, während Abonnement-Energie-als-Dienstleistung (EaaS)-Optionen die Nachfrage bei kreditbeschränkten kleinen und mittleren Unternehmen erschließen. Null-Kohlenstoff-Mandate in Nordamerika, Europa und dem asiatisch-pazifischen Raum weiten die Sanierungspipelines aus, während die Elektrifizierung von Fahrzeugflotten neue Cross-Selling-Möglichkeiten für Depotladung, Batteriespeicher und Laststeuerungssoftware schafft. Der Wettbewerb ist moderat, wobei die Top-10-Unternehmen zusammen etwa 40 % bis 45 % des Umsatzes halten, was Spielraum für softwarebasierte Neueinsteiger lässt, die Analysen mit modularer Hardware bündeln.

Wichtigste Erkenntnisse des Berichts

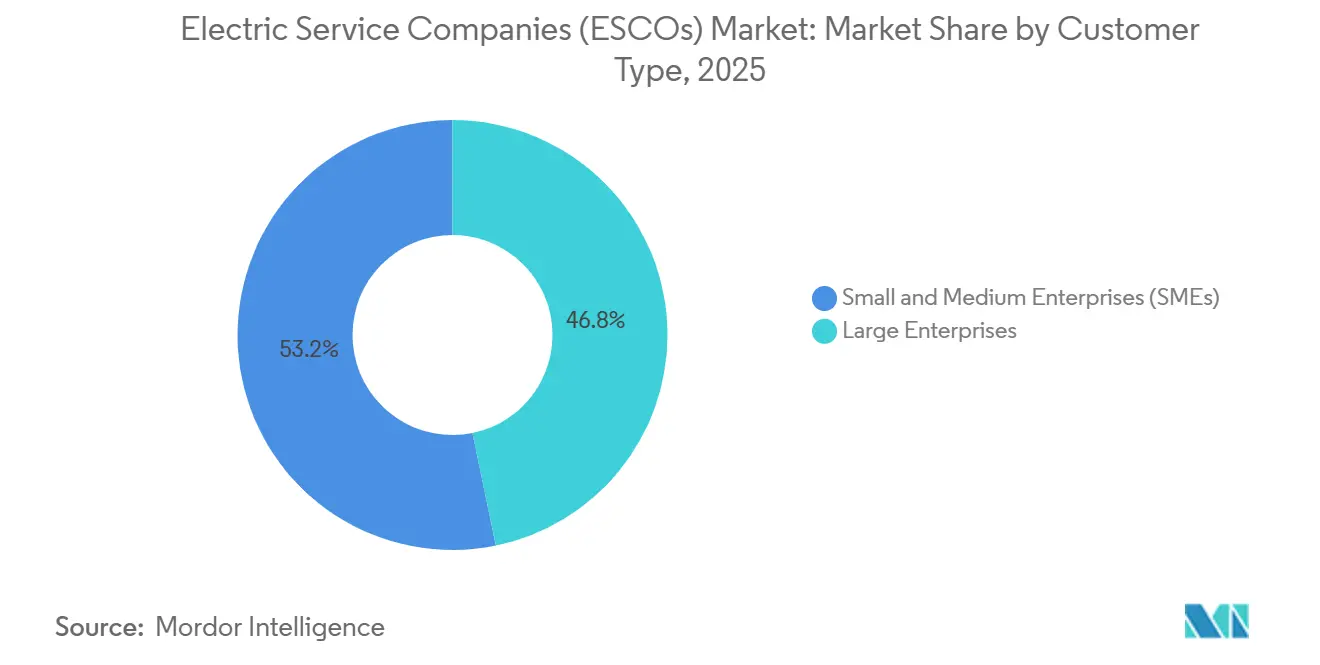

- Nach Kundentyp entfielen im Jahr 2025 46,78 % des Marktanteils der Elektrischen Dienstleistungsunternehmen (ESCOs) auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 mit einem CAGR von 9,45 % wachsen.

- Nach Servicemodell führte das Energieleistungscontracting im Jahr 2025 mit einem Umsatzanteil von 52,14 %, während Energie-als-Dienstleistung-Abonnements mit einem CAGR von 7,60 % am schnellsten wachsen.

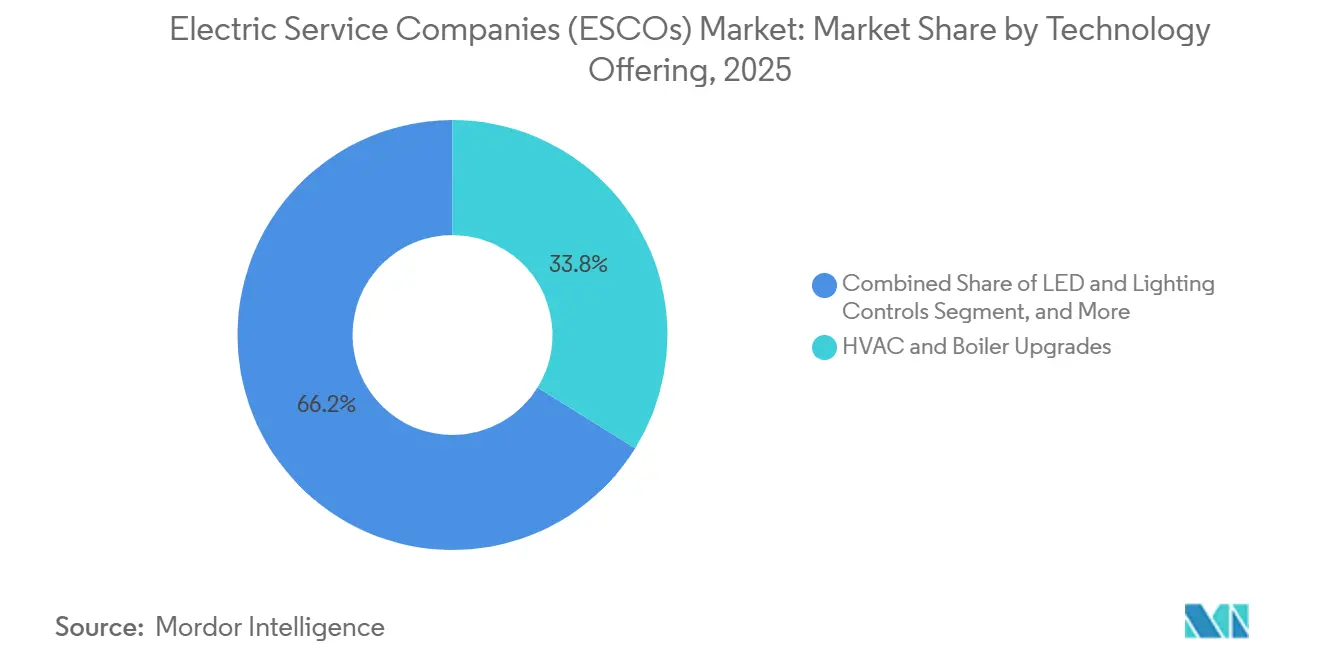

- Nach Technologie entfielen im Jahr 2025 33,82 % der Ausgaben auf HVAC- und Kesselaufrüstungen, während die Ladeinfrastruktur für Elektrofahrzeuge bis 2031 voraussichtlich mit einem CAGR von 8,14 % wachsen wird.

- Nach Endnutzer hielten öffentliche und institutionelle Einrichtungen im Jahr 2025 57,94 % des Umsatzes, während Industriestandorte bis 2031 auf einen CAGR von 8,31 % zusteuern.

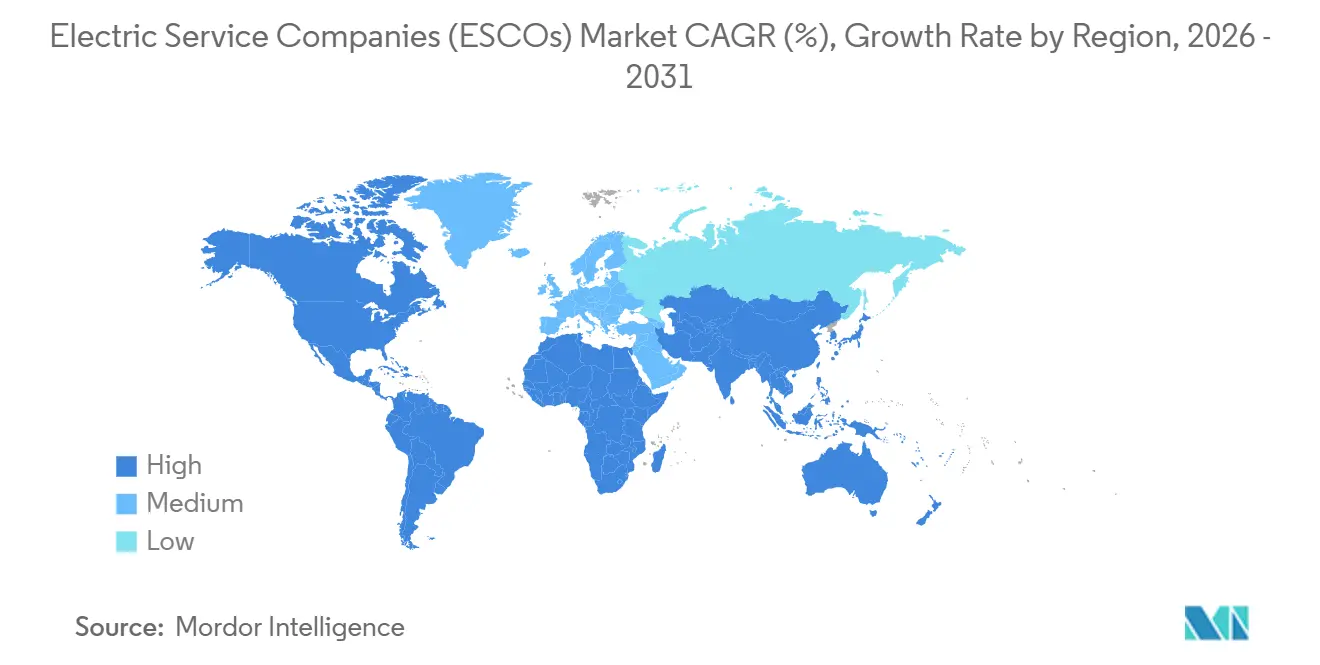

- Nach Geografie dominierte Nordamerika mit 36,41 % des Umsatzes im Jahr 2025, und der asiatisch-pazifische Raum wird im Zeitraum 2026–2031 voraussichtlich einen CAGR von 9,88 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Elektrische Dienstleistungsunternehmen (ESCOs)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rascher Übergang zu erneuerbaren Energien gestützten Leistungsverträgen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Null-Kohlenstoff-Sanierungsmandate | +1.0% | Europa, Nordamerika, asiatisch-pazifischer Raum (China, Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Elektrifizierung gewerblicher Fahrzeugflotten und Depots | +0.8% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anreize für netzinteraktive Gebäude | +0.7% | Nordamerika (FERC Order 2222-Staaten), Europa (EU-Flexibilitätsmärkte) | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Kohlenstoffpreis-APIs treiben Vertragsinnovationen voran | +0.5% | Global, frühe Einführung im Vereinigten Königreich, Kalifornien, Singapur | Kurzfristig (≤ 2 Jahre) |

| KI-optimierte Energie-als-Dienstleistung Mikro-PPA-Bündel | +0.6% | Global, mit Pilotprojekten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Übergang zu erneuerbaren Energien gestützten Leistungsverträgen

Im Jahr 2025 verzeichnete Ameresco einen signifikanten Anstieg bei der Integration von Solar-plus-Speicher-Komponenten in neue US-Bundesverträge, wobei der Anteil von 38 % im Jahr 2023 auf 62 % stieg.[1]Ameresco Investor Relations, "Pressemitteilungen," investors.ameresco.com Dieser Trend unterstreicht die wachsende Akzeptanz erneuerbarer Energielösungen in Bundesprojekten. Die Bündelung von Solaranlagen vor Ort mit Batteriespeichern in Kombination mit garantierten Einsparungen verändert die Risikoverteilung im Energiesektor grundlegend. Dieser Ansatz bietet Gebäudeeigentümern nicht nur eine zuverlässige Absicherung gegen Netzschwankungen, sondern unterstützt sie auch bei der Erreichung ihrer Scope-2-Emissionsreduktionsziele, die für Nachhaltigkeitsziele entscheidend sind. Die bevorstehende schrittweise Reduzierung des US-Investitionsteuerbonus beschleunigt die Projektzeitpläne zusätzlich, da die Beteiligten die finanziellen Vorteile vor dem Auslaufen des Bonus maximieren wollen. Darüber hinaus schafft die Einführung von Software für virtuelle Kraftwerke zusätzliche Möglichkeiten durch die Diversifizierung von Einnahmequellen. Diese Software ermöglicht die Monetarisierung der Laststeuerung und fügt eine dritte Einnahmequelle hinzu, was die finanzielle Tragfähigkeit von Solar-plus-Speicher-Projekten insgesamt verbessert.

Staatlich finanzierte Null-Kohlenstoff-Sanierungsmandate

Klimazusagen des öffentlichen Sektors werden zunehmend in verbindliche Ausschreibungen umgewandelt, unterstützt durch erhebliche dedizierte Kapitalreserven. Im Rahmen seiner Renovierungswellen-Initiative hat die Europäische Union EUR 150 Milliarden (USD 169 Milliarden) speziell für die Sanierung öffentlicher Gebäude bereitgestellt.[2]Europäische Kommission, "Renovierungswelle," europa.eu Diese Initiative verpflichtet die Mitgliedstaaten, jährlich 3 % ihrer gesamten Nutzfläche zu sanieren, mit dem Ziel, die Energieeffizienz zu verbessern und die Kohlenstoffemissionen in der gesamten Region zu reduzieren. In den Vereinigten Staaten hat der Inflation Reduction Act einen revolvierenden Kreditfonds in Höhe von USD 27 Milliarden eingerichtet. Dieser Fonds verlängert akzeptable Amortisationszeiträume und fördert dadurch eine stärkere Beteiligung sowie ein höheres Projektvolumen bei bereits qualifizierten und auf staatlichen Beschaffungsplattformen gelisteten Unternehmen. Diese Maßnahmen spiegeln das wachsende Engagement öffentlicher Einrichtungen wider, den Klimawandel durch umsetzbare und durchsetzbare Strategien anzugehen.

Elektrifizierung gewerblicher Fahrzeugflotten und Depots

Schlüsselfertige Depot-Ladeverträge kombinieren Level-2- und DC-Schnellladegeräte mit Netzanschluss, Lastspitzenmanagement und Solardächern und bieten eine umfassende Lösung für die Flottenelektrifizierung. Im Jahr 2025 ging UPS eine strategische Partnerschaft mit Schneider Electric ein, um 8.500 Ladegeräte an 350 Standorten in Nordamerika zu installieren. Diese Initiative, die im Rahmen eines 15-jährigen Energie-als-Dienstleistung (EaaS)-Vertrags strukturiert ist, ermöglichte es UPS, Vorabinvestitionen in Höhe von USD 420 Millionen zu vermeiden und damit die finanziellen Hürden für die Elektrifizierung erheblich zu senken. Darüber hinaus schaffen in diese Ladegeräte integrierte Fahrzeug-zu-Netz (V2G)-Fähigkeiten einen kontinuierlichen Einnahmestrom aus Hilfsdiensten. Dieser Umsatz wird zwischen Energiedienstleistungsunternehmen (ESCOs) und Flottenbesitzern aufgeteilt und fördert einen kooperativen Ansatz zur Monetarisierung von Netzunterstützungsfunktionen.

Anreize für netzinteraktive Gebäude

Im Jahr 2024 erweiterte die US-amerikanische FERC Order 2222 die Möglichkeiten für intelligente Gebäude erheblich, indem sie deren Teilnahme an Kapazitäts- und Hilfsdienste-Märkten ermöglichte.[3]Bundesbehörde für Energieregulierung, "Order Nr. 2222," ferc.gov Diese regulatorische Änderung hat es aggregierten dezentralen Energieressourcen ermöglicht, Großhandelszahlungen zu erhalten und damit neue Einnahmequellen für Gebäudebetreiber zu erschließen. Johnson Controls gab bekannt, dass im Jahr 2025 28 % seiner Automatisierungsprojekte eine Laststeuerungsregistrierung umfassten, was nicht nur den Gewinn um etwa USD 12 pro kW pro Jahr steigerte, sondern auch die Amortisationszeiträume um bemerkenswerte 18 Monate erheblich verkürzte. Diese Entwicklung unterstreicht die wachsende Integration intelligenter Technologien im Energiemanagement und ihr Potenzial, finanzielle Erträge zu steigern und gleichzeitig die Netzstabilität zu unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigendes Zinsumfeld verlängert EPC-Amortisationszeiträume | -0.9% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei hocheffizienten Transformatoren | -0.6% | Global, gravierend im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Widerstand von Gebäudeeigentümern gegen Datenschutz bei Echtzeit-Messung | -0.4% | Europa (DSGVO-Rechtsgebiete), Kalifornien (CCPA) | Mittelfristig (2–4 Jahre) |

| Versicherungsausschlüsse bei Leistungsausfällen für dezentrale Energieressourcen | -0.3% | Global, aufkommend in Nordamerika und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Zinsumfeld verlängert EPC-Amortisationszeiträume

Da die US-amerikanische Federal Reserve ihre Leitzinsspanne im ersten Halbjahr 2026 bei 4,25 %–4,50 % hielt, stieg die gewichtete durchschnittliche Kapitalkosten für ESCOs im Jahr 2025 auf 6,2 %. Dieser Anstieg der Kapitalkosten hatte erhebliche Auswirkungen auf Finanzberechnungen und Projektmachbarkeitsbewertungen. Infolgedessen verlängerte sich bei Ameresco der durchschnittliche Amortisationszeitraum von 11,4 Jahren im Jahr 2023 auf 13,7 Jahre im Jahr 2025. Dieser verlängerte Amortisationszeitraum schuf Herausforderungen für die Beteiligten und veranlasste einige Kommunen, ihre geplanten Projekte zu verschieben, da sie die finanzielle Tragfähigkeit und die langfristigen Vorteile dieser Investitionen neu bewerteten.

Lieferkettenengpässe bei hocheffizienten Transformatoren

In Nordamerika beeinträchtigen Verzögerungen bei der Transformatorenproduktion erheblich den Zeitplan für Solar- und Batterienetzanschlüsse und verursachen Verschiebungen von bis zu 52 Wochen. Diese anhaltenden Verzögerungen stellen die Beteiligten im Bereich der erneuerbaren Energien vor erhebliche Herausforderungen. Um diesem Problem zu begegnen, legt Siemens proaktiv Transformatoreneinheiten auf Lager, um die damit verbundenen Risiken zu mindern und einen reibungsloseren Betrieb zu gewährleisten. Trotz dieser Bemühungen sieht sich das Unternehmen jedoch weiterhin mit finanziellen Einbußen durch Vertragsstrafen konfrontiert, die sich negativ auf die Gewinnmargen auswirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kundentyp: KMU beschleunigen die Einführung von Abonnements

Zwischen 2026 und 2031 werden kleine und mittlere Unternehmen voraussichtlich einen robusten CAGR von 9,45 % erzielen, was ihre wachsende Rolle im Markt für Elektrische Dienstleistungsunternehmen (ESCOs) widerspiegelt. Im Jahr 2025 behaupteten Großunternehmen eine dominante Position und hielten einen bedeutenden Anteil von 46,78 % am ESCOs-Markt. Diese Divergenz in den Wachstumsmustern ist auf die zunehmende Einführung von Energie-als-Dienstleistung (EaaS)-Plattformen zurückzuführen. Diese Plattformen eliminieren die Notwendigkeit traditioneller Bonitätsprüfungen und ermöglichen es KMU dadurch, erschwingliche Energiepakete zu Preisen unter USD 5.000 pro Monat zu nutzen. Ein bemerkenswertes Beispiel für diesen Trend ist das EcoStruxure-Abonnement von Schneider Electric, das speziell für KMU konzipiert ist. Dieses Abonnement erzielte eine beeindruckende Annahmequote von 34 % bei Nutzern, deren jährliche Stromausgaben unter USD 200.000 lagen, was seine Attraktivität für kostenbewusste Unternehmen unterstreicht.

KMU bevorzugen zunehmend Betriebsausgabenverträge, da diese nach dem Rechnungslegungsstandard ASC 842 für eine außerbilanzielle Behandlung qualifizieren. Dieser Ansatz ermöglicht es KMU, ihre Energiekosten effektiver zu verwalten, ohne ihre Bilanzen zu belasten. Großunternehmen hingegen entscheiden sich häufig für die Eigenfinanzierung ihrer Energieaufrüstungen, um steuerliche Abschreibungsvorteile zu nutzen. In Europa spielen regionale Einkaufsgemeinschaften eine zentrale Rolle auf dem Markt, indem sie Dutzende von KMU unter Master-EaaS-Vereinbarungen bündeln. Diese Strategie verbessert nicht nur den Betriebsumfang, sondern stärkt auch erheblich die Verhandlungsmacht dieser KMU und ermöglicht es ihnen, bessere Konditionen und Preise für ihren Energiebedarf zu sichern.

Nach Servicemodell: EPC-Dominanz sieht sich EaaS-Disruption gegenüber

Im Jahr 2025 dominierte das Energieleistungscontracting den Markt mit einem bedeutenden Umsatzanteil von 52,14 % und zeigte damit seine starke Position in der Branche. EaaS-Abonnements verzeichnen jedoch eine robuste jährliche Wachstumsrate von 7,60 %, was auf einen Wandel in den Kundenpräferenzen hin zu flexibleren und skalierbaren Lösungen hindeutet. Kunden bevorzugen zunehmend vorhersehbare Abrechnungsstrukturen, die ihnen helfen, die Komplexität und Streitigkeiten zu vermeiden, die häufig mit Mess- und Verifizierungsprozessen in Verträgen mit garantierten Einsparungen verbunden sind. Dieser Trend unterstreicht die wachsende Nachfrage nach Transparenz und Einfachheit in Energiedienstleistungsverträgen. In einem bemerkenswerten Schritt führte Honeywell ein kohlenstoffindexiertes Produkt ein, das Zahlungen direkt an verifizierte Emissionsreduktionen knüpft und eine einzigartige Lösung bietet, die nahtlos mit den ESG-Kennzahlen (Umwelt, Soziales und Unternehmensführung) von Unternehmen übereinstimmt. Diese Innovation spiegelt die zunehmende Betonung von Nachhaltigkeit und messbaren Umweltauswirkungen im Unternehmenssektor wider.

Siemens ist Vorreiter eines hybriden Ansatzes mit seinem EaaS-plus-Modell, das eine feste Grundgebühr mit Gewinnbeteiligungsmechanismen kombiniert und damit traditionelle Kategorisierungen auf dem Energiedienstleistungsmarkt effektiv herausfordert und neu definiert. Diese innovative Struktur bietet Kunden sowohl Stabilität als auch das Potenzial für gemeinsame finanzielle Vorteile und macht sie zu einer attraktiven Option für Unternehmen, die maßgeschneiderte Lösungen suchen. Inzwischen haben reine Betriebs- und Wartungsverträge eine Nische auf dem Markt gefunden, die speziell auf Anlagen ausgerichtet ist, die über ihre anfänglichen Garantiezeiträume hinausgegangen sind. Diese Verträge decken den laufenden Bedarf alternder Infrastruktur ab und gewährleisten eine kontinuierliche Effizienz und Leistung, während sie gleichzeitig eine kosteneffektive Lösung für das Anlagenmanagement bieten.

Nach Technologieangebot: Ladeinfrastruktur für Elektrofahrzeuge steigt inmitten der Elektrifizierung

Im Jahr 2025 entfielen 33,82 % der Ausgaben auf HVAC- und Kesselaufrüstungen, was ihren bedeutenden Anteil am Markt unterstreicht. Die Ladeinfrastruktur für Elektrofahrzeuge wird voraussichtlich mit der schnellsten Rate wachsen und bis 2031 einen beeindruckenden CAGR von 8,14 % aufweisen. Depotprojekte bündeln zunehmend Ladegeräte, Solardächer und Batterien zu kohärenten Paketen und nutzen dabei verfügbare Rabatte und Steuergutschriften effektiv, um ihr Wertangebot zu verbessern. Darüber hinaus gewinnen Gebäudemanagementsysteme auf dem Markt an Bedeutung, insbesondere da BACnet und Project Haystack weiterhin eine zentrale Rolle bei der Senkung der Integrationskosten und der Verbesserung der Betriebseffizienz spielen.

Angetrieben durch bundesstaatliche Nachhaltigkeitsmandate machen standortgebundene erneuerbare Energien und Speicher nun 38 % des Projektauftragsbestands von Ameresco aus, was den wachsenden Schwerpunkt auf saubere Energielösungen widerspiegelt. Darüber hinaus ebnen netzkompatible Ladegeräte für Elektrofahrzeuge den Weg für hybride Flexibilitätsprodukte, die darauf ausgelegt sind, sowohl den Elektrofahrzeug- als auch den dezentralen Energiesektor zu überbrücken. Diese Ladegeräte unterstützen nicht nur den Übergang zu Elektrofahrzeugen, sondern tragen auch zum breiteren Energieökosystem bei, indem sie bidirektionalen Energiefluss ermöglichen und die Netzstabilität verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzersektor: Industrie gewinnt an Dynamik

Öffentliche und institutionelle Standorte machten im Jahr 2025 mit einem dominanten Anteil von 57,94 % der Umsätze ihre anhaltende Bedeutung auf dem Markt deutlich. Industriekunden werden jedoch voraussichtlich mit einem beeindruckenden CAGR von 8,31 % wachsen, was auf eine Verlagerung des Fokus und neue Wachstumschancen in diesem Segment hindeutet. Um den Anforderungen an die Kohlenstoffberichterstattung in der Lieferkette gerecht zu werden und globale Nachhaltigkeitsziele zu erfüllen, setzen Hersteller zunehmend auf ISO-50001-Energiemanagementsysteme, um die Energieeffizienz zu verbessern und den CO₂-Fußabdruck zu reduzieren.

In der Europäischen Union zwingen Kohlenstoffgrenzausgleichsmechanismen Exporteure dazu, eine reduzierte Energieintensität nachzuweisen und fördern damit die Elektrifizierung von Prozesswärme als praktikable Lösung. Dieser regulatorische Druck treibt Innovation und die Einführung fortschrittlicher Technologien voran. ENGIE hob hervor, dass bemerkenswerte 41 % seiner Industrieverträge für 2025 Hochtemperatur-Wärmepumpen umfassten, was die wachsende Nachfrage nach energieeffizienten Lösungen in industriellen Anwendungen widerspiegelt. Während gewerbliche Immobilien weiterhin stetig wachsen, sieht sich ihr Wachstum durch geteilte Anreizstrukturen bei Mietverträgen herausgefordert, die zu fehlausgerichteten Anreizen zwischen Immobilieneigentümern und Mietern führen und die Einführung energieeffizienter Aufrüstungen potenziell verlangsamen.

Geografische Analyse

Im Jahr 2025 entfielen 36,41 % des Umsatzes im Markt für Elektrische Dienstleistungsunternehmen (ESCOs) auf Nordamerika. Dieser bedeutende Anteil wurde durch Bundessteuergutschriften und gut etablierte Leistungscontracting-Gesetze gestützt, die maßgeblich zum Marktwachstum beigetragen haben. Darüber hinaus verpflichten staatliche Energieeffizienz-Ressourcenstandards Versorgungsunternehmen zur Unterstützung nachfrageseitiger Programme und gewährleisten so eine konsistente und zuverlässige Projektpipeline für ESCOs. Bundesbehörden verlassen sich weiterhin auf bewährte ESCO-Rahmenwerke, die nicht nur den Betrieb rationalisieren, sondern auch dazu beitragen, Ausführungsrisiken zu reduzieren, was sie zu einer bevorzugten Wahl für Energieeffizienzmaßnahmen macht.

Europa, das im Jahr 2025 einen Anteil im mittleren Zwanzigerbereich hielt, wurde durch mehrere wichtige Initiativen vorangetrieben, darunter die Renovierungswelle und die Richtlinie über die Gesamtenergieeffizienz von Gebäuden. Letztere schreibt ein Verbot fossiler Heizungen in nach 2025 errichteten Neubauten vor, was die Marktlandschaft erheblich beeinflusst hat. Darüber hinaus schaffen dynamische Netztarife, die 2024 finalisiert wurden, nun Anreize für Lastverlagerungen und fördern damit die Einführung fortschrittlicher Steuerungssysteme. Diese Tarife belohnen Verbraucher für die Optimierung des Energieverbrauchs und treiben die Einführung innovativer Technologien und Lösungen in der gesamten Region weiter voran.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einem CAGR von 9,88 % wachsen, dem schnellsten weltweit. Chinas Dual-Carbon-Politik, Indiens Mandate für intelligente Stromzähler und Japans Unternehmens-PPA-Anreize erweitern den regionalen adressierbaren Markt. Die Lokalisierung der Lieferkette, wie etwa Schneider Electrics geplante Batteriewerke in Indien, Vietnam und Indonesien, zielt darauf ab, die Projektvorlaufzeiten zu verkürzen. Südamerika sowie der Nahe Osten und Afrika sind heute noch kleiner, gewinnen jedoch an Dynamik. Brasiliens Regeln für dezentrale Stromerzeugung und Saudi-Arabiens Vision-2030-Ziele für erneuerbare Energien fördern schlüsselfertige Solar-plus-Speicher-Verträge. Fachwissen im Bereich Fernkühlung verschafft spezialisierten ESCOs einen Vorteil auf den Golfmärkten, die mit extremen Kühllasten konfrontiert sind.

Wettbewerbslandschaft

Der Markt für Elektrische Dienstleistungsunternehmen (ESCOs) weist eine moderate Konzentration auf, wobei die Top-10-Unternehmen zusammen etwa 40 % bis 45 % des Umsatzes halten. Etablierte Unternehmen wie Ameresco, ENGIE und Siemens integrieren sich vertikal, indem sie Installateure und Batterieentwickler übernehmen und so die Margenkontrolle über die Phasen Planung, Bau und Betrieb sichern. Herausforderer verfolgen kapitalleichte Plattformmodelle, aggregieren Kapital von Dritten und lagern den Bau aus, um schnell zu skalieren, ohne die Bilanz zu belasten.

Technologieführerschaft entwickelt sich zum entscheidenden Differenzierungsmerkmal. Siemens meldete 2025 ein US-Patent für einen HVAC-Regler mit verstärkendem Lernen an, der den Energieverbrauch im Vergleich zu regelbasierten Systemen um 18 % senkte. Proprietäre Analysen verkürzen Amortisationszeiträume und rechtfertigen Premiumpreise, was die Eintrittsbarrieren für rein mechanische Auftragnehmer erhöht. Im Jahr 2025 wurden vierzehn ESCO-Fusionen abgeschlossen, gegenüber neun im Vorjahr, da Private-Equity-Investoren die Größenordnung anstreben, die für den Zugang zu kostengünstiger Grünanleihefinanzierung erforderlich ist.

Chancen in weißen Flecken konzentrieren sich auf die Elektrifizierung industrieller Wärme und die Aggregation von Fahrzeug-zu-Netz-Diensten. Kleinere regionale Spezialisten gewinnen Aufträge unter USD 5 Millionen, indem sie vereinfachte Messregeln anbieten, die große ESCOs als unwirtschaftlich erachten, insbesondere in kleineren US-Städten und ländlichen Krankenhäusern. Die Marktdynamik könnte sich zweiteilen, wobei sich Full-Service-Konzerne auf Fortune-500-Portfolios konzentrieren, während Abonnementplattformen das KMU-Volumen anstreben.

Branchenführer der Elektrischen Dienstleistungsunternehmen (ESCOs)

Ameresco Inc.

ENGIE SA (ENGIE Solutions)

Siemens Smart Infrastructure

Johnson Controls International plc

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Schneider Electric verpflichtete sich zu USD 1,2 Milliarden, um seine EaaS-Plattform im asiatisch-pazifischen Raum auszubauen, einschließlich drei neuer Batteriemontagestätten in Indien, Vietnam und Indonesien.

- Dezember 2025: Johnson Controls übernahm Qmerit für USD 340 Millionen und fügte 2.800 zertifizierte Elektriker hinzu, um schlüsselfertige Depot-Ladelösungen zu beschleunigen.

- November 2025: Ameresco unterzeichnete einen 20-jährigen EaaS-Vertrag über USD 287 Millionen mit dem US-Ministerium für Veteranenangelegenheiten zur Sanierung von 47 medizinischen Zentren mit 185 MW Solar-plus-Speicher.

- Oktober 2025: ENGIE Solutions und Mitsubishi Heavy Industries gründeten ein Gemeinschaftsunternehmen zur Einführung von Hochtemperatur-Industrie-Wärmepumpen in europäischen Fabriken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Elektrische Dienstleistungsunternehmen (ESCOs) als den Umsatz, den akkreditierte Unternehmen aus leistungsbasierten Energieeffizienzverträgen, Vereinbarungen zur gemeinsamen Einsparung und Abonnement-Energie-als-Dienstleistung-Paketen erzielen, die den Versorgungsaufwand eines Kunden senken und gleichzeitig messbare Einsparungen garantieren. Die erfassten Aktivitäten reichen von Prüfung und Planung über Installation, Finanzierung, Überwachung sowie Messung und Verifizierung in gewerblichen, industriellen, öffentlich-institutionellen und großen Mehrfamilienwohnanlagen.

Ausschluss aus dem Umfang: Rein warenbezogener Stromhandel und der eigenständige Verkauf von Effizienz-Hardware ohne Einsparungsgarantie liegen außerhalb der Abdeckung von Mordor.

Segmentierungsübersicht

- Nach Kundentyp

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Servicemodell

- Energieleistungscontracting (EPC)

- Verträge mit garantierten Einsparungen

- Energie-als-Dienstleistung (EaaS)-Abonnements

- Betriebs- und Wartungsdienstleistungen

- Nach Technologieangebot

- HVAC- und Kesselaufrüstungen

- LED und Beleuchtungssteuerung

- Gebäudemanagement und intelligente Steuerung

- Standortgebundene erneuerbare Energien und Speicher (Photovoltaik, Batteriespeichersystem)

- Ladeinfrastruktur für Elektrofahrzeuge

- Nach Endnutzersektor

- Gewerbliche Gebäude

- Industrieanlagen

- Öffentliche und institutionelle Einrichtungen

- Mehrfamilienhäuser im Wohnbereich

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Validierung der Desk-Research-Ergebnisse führen wir Interviews mit ESCO-Führungskräften, Facility-Managern, Finanziers und staatlichen Energiebehördenvertretern in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Golfraum durch. Die Gespräche beleuchten reale Amortisationsschwellen, aufkommende Vertragsmodelle und regionale politische Auslöser, und kurze Web-Umfragen bei Gebäudeeigentümern helfen uns, angenommene Sanierungsquoten und durchschnittliche Servicepreise zu überprüfen.

Desk Research

Mordor-Analysten beginnen mit maßgeblichen öffentlichen Datensätzen wie dem Better-Buildings-Programm des US-Energieministeriums, den Energiebilanztabellen von Eurostat, der IEA-ESCO-Erhebung und den Länder-Scorecards des UNEP-Kopenhagen-Klimazentrums, die Projektinvestitionsströme und Sanierungsraten abbilden. Branchenverbände, beispielsweise die Nationale Vereinigung der Energiedienstleistungsunternehmen, die Japan ESCO Association und das China ESCO Committee, liefern Projektzahlen und typische Vertragswerte, die regionale Durchdringungsquoten verankern. Aus D&B Hoovers heruntergeladene Unternehmensunterlagen, über Tenders Info gescrapte Ausschreibungsbekanntmachungen und auf Dow Jones Factiva archivierte Nachrichten bereichern das Verständnis von Auftragspipelines, während begutachtete Fachzeitschriften Technologieleistungsmultiplikatoren klären. Diese Liste ist illustrativ; viele weitere offene und kostenpflichtige Quellen fließen in unsere Evidenzbasis ein.

Marktgrößenbestimmung und Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion, die gemeldete ESCO-Investitionspools, sanierte Nutzflächen und durchschnittliche Projektkosten auf 2024-Dollar skaliert und diese Ergebnisse dann in eine Bottom-up-Gegenprüfung einspeist, die aus Stichproben von Lieferantenumsätzen und Vertragsauftragsbeständen aufgebaut ist. Zu den Variablen, die die Prognose beeinflussen, gehören: 1) Erweiterungen der gewerblichen Gebäudenutzfläche, 2) durchschnittliche Sanierungsintensität (USD/m²), 3) Budgets für Versorgungsunternehmen-Rabatte, 4) Kohlenstoffpreisverläufe und 5) gewichtete Vertragslaufzeiten, die die jährliche Umsatzrealisierung bestimmen. Eine multivariate Regression verknüpft jeden Treiber mit dem historischen Marktwachstum; Szenarioanalysen passen sich an politische Beschleunigungen oder Zinsschocks an. Datenlücken in Lieferanten-Rollups werden durch regionsspezifische Einführungsfaktoren überbrückt, die während Primärgesprächen validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: automatisierte Varianzscans, Herausforderungssitzungen durch Peer-Analysten und Freigabe durch die Führungsebene. Wir aktualisieren die Modelle jährlich und lösen Zwischenaktualisierungen aus, wenn Konjunkturpakete, Energiepreissprünge oder wegweisende Regulierungen die Sanierungswirtschaft wesentlich verändern; kurz vor der Veröffentlichung führt ein Analyst die Prüfungen erneut durch, damit die Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Basislinie für Elektrische Dienstleistungsunternehmen Verlässlichkeit gebietet

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen unterschiedliche Dienstleistungskörbe auswählen, Währungen zu unterschiedlichen Zeitpunkten umrechnen und in unregelmäßigen Abständen aktualisieren.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Abonnement-EaaS-Umsätze einbezogen werden, ob länderspezifische Subventionen brutto oder netto ausgewiesen werden und die Wahl der Preiseskalatoren, die Projektinvestitionen in Jahresumsätze umrechnen. Mordors Umfang erfasst alle vertragsbasierten Einsparungsmodelle und wendet projektphasenspezifische Gewichtungen an, die aus aktuellen Ausschreibungen abgeleitet wurden, während einige Anbieter auf einen einzigen durchschnittlichen Verkaufspreis oder veraltete Basisdaten aus dem Jahr 2022 zurückgreifen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| USD 35,0 Mrd. (2025) | ||

| USD 33,65 Mrd. (2024) | Globale Unternehmensberatung A | Lässt kleine Projekte mit garantierten Einsparungen aus; verwendet einheitliche Preisgestaltung über Regionen hinweg |

| USD 30,2 Mrd. (2022) | Branchenverband B | Älteres Basisjahr ohne Inflationsanpassung; schließt Energie-als-Dienstleistung-Abonnements aus |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierte Kombination aus validierten Variablen, ausgewogener Vertragsabdeckung und jährlichem Aktualisierungsrhythmus eine verlässliche Basislinie liefert, die Entscheidungsträger nachvollziehen, replizieren und mit Zuversicht aktualisieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektrische Dienstleistungsunternehmen (ESCOs) heute und wo wird er bis 2031 stehen?

Er beläuft sich im Jahr 2026 auf USD 37,27 Milliarden und wird voraussichtlich bis 2031 USD 50,74 Milliarden erreichen, mit einem CAGR von 6,36 %.

Welches Kundensegment wächst am schnellsten?

Kleine und mittlere Unternehmen wachsen mit einem CAGR von 9,45 %, da Abonnement-EaaS-Verträge anfängliche Kapitalhürden beseitigen.

Welches Servicemodell gewinnt am meisten an Bedeutung?

Energie-als-Dienstleistung-Abonnements sind die am schnellsten wachsende Struktur und steigen jährlich um 7,60 %, da Kunden vorhersehbare monatliche Gebühren bevorzugen.

Warum ist die Ladeinfrastruktur für Elektrofahrzeuge für ESCOs wichtig?

Die Depotelectrifizierung erfordert schlüsselfertige Planung, Finanzierung und Betrieb und treibt die Ladeinfrastruktur für Elektrofahrzeuge bis 2031 auf einen CAGR von 8,14 %.

Seite zuletzt aktualisiert am: