Größe und Marktanteil des südostasiatischen Marktes für Industrie- und Serviceroboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

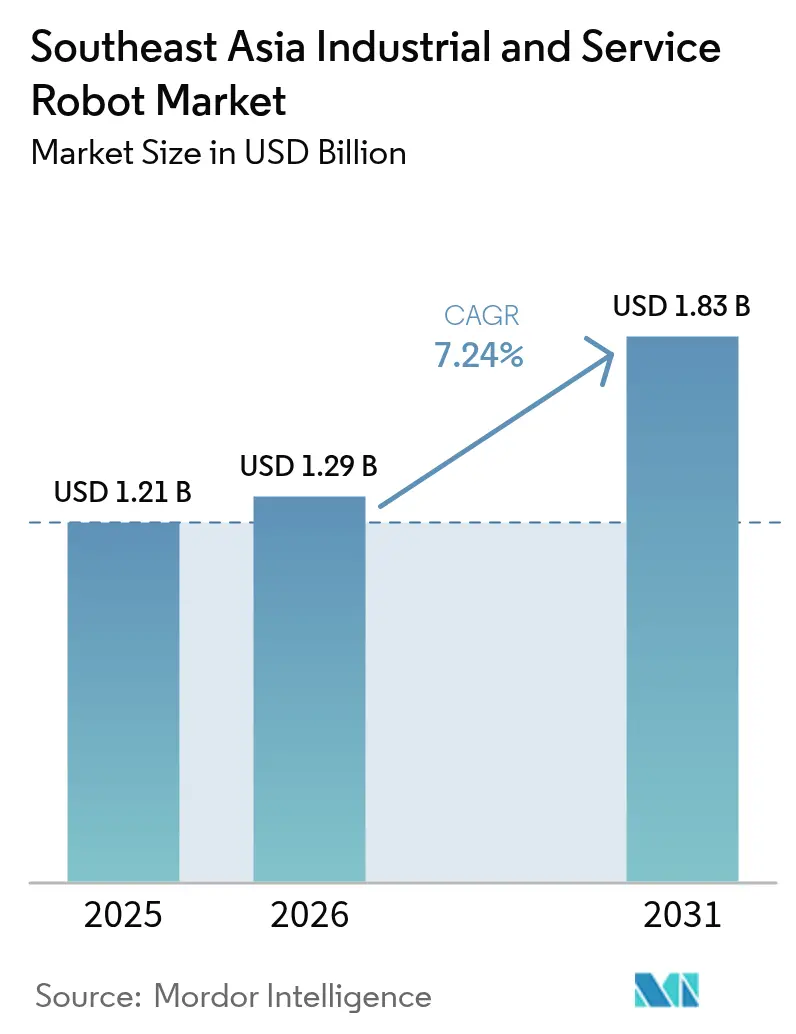

| Marktgröße im Basisjahr (2025) | 1.21 Milliarden US-Dollar |

| Marktgröße (2026) | 1.29 Milliarden US-Dollar |

| Marktgröße (2031) | 1.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südostasiatischen Marktes für Industrie- und Serviceroboter von Mordor Intelligence

Der südostasiatische Markt für Industrie- und Serviceroboter wurde im Jahr 2026 auf USD 1,29 Milliarden bewertet und wird voraussichtlich von USD 1,21 Milliarden im Jahr 2025 auf USD 1,83 Milliarden bis 2031 wachsen, bei einer CAGR von 7,24 % über den Zeitraum 2026–2031. Verstärkte Automatisierungsanreize, Arbeitskräftemangel in zentralen Fertigungszentren und die Verlagerung der Elektronikmontage aus dem chinesischen Küstenraum beschleunigen Erstinstallationen in der Automobil-, Halbleiter- und Logistikbranche. Kollaborative Plattformen verbreiten sich am schnellsten, da sie sich ohne Einhausung in bestehende Linien integrieren lassen und typische Amortisationszeiten von 36 Monaten auf 18 Monate verkürzen. Systemintegratoren bündeln nun Leasing, Schulung und Predictive-Maintenance-Software und senken so die Einstiegshürde für kleine und mittelgroße Fabriken. Die Akzeptanz auf Länderebene polarisiert sich: Vietnam beansprucht bereits ein Viertel des regionalen Umsatzes, während die Philippinen, noch unterversorgt, mit einer CAGR von über 8 % voranschreiten, da E-Commerce-Fulfillment-Center autonome mobile Roboter einsetzen.

Wichtigste Erkenntnisse des Berichts

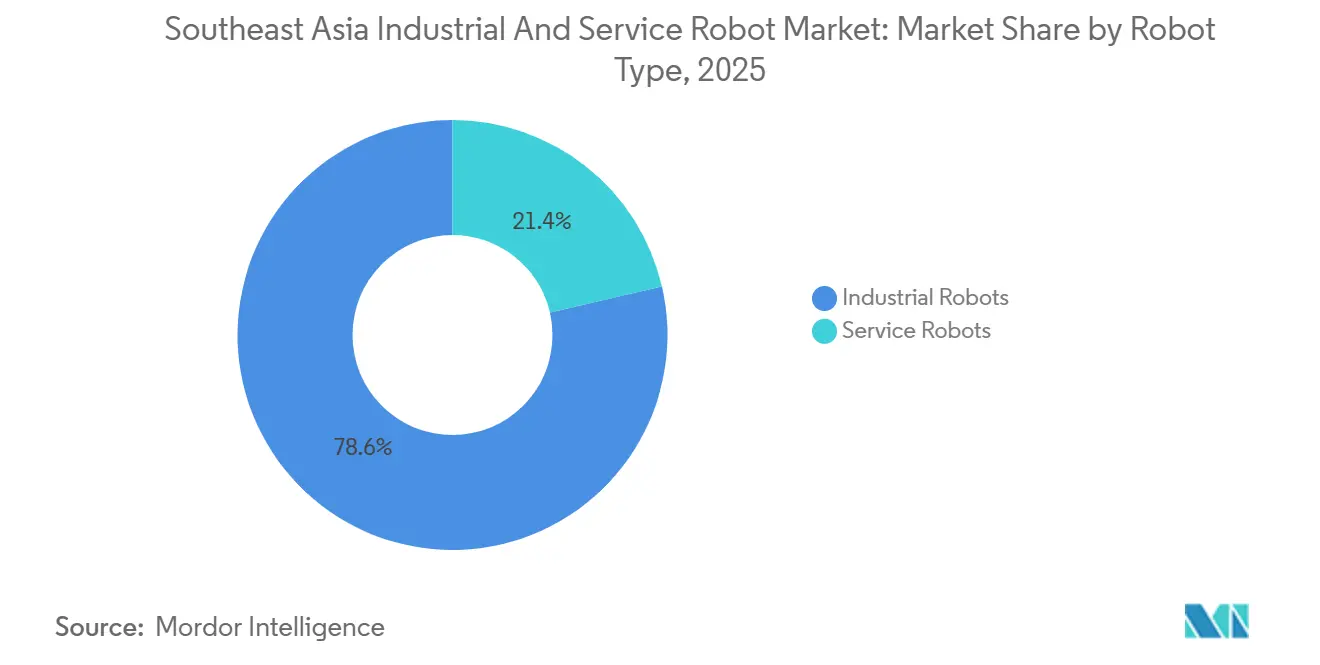

- Nach Robotertyp führten Industrieplattformen mit einem Marktanteil von 78,63 % am südostasiatischen Markt für Industrie- und Serviceroboter im Jahr 2025, während kollaborative Roboter bis 2031 voraussichtlich mit einer CAGR von 7,93 % wachsen werden.

- Nach Land entfiel auf Vietnam ein Anteil von 24,51 % an der Marktgröße des südostasiatischen Marktes für Industrie- und Serviceroboter im Jahr 2025, während die Philippinen bis 2031 die schnellste CAGR von 8,01 % verzeichnen sollen.

- Nach Nutzlast hielten Systeme mit 16–60 kg im Jahr 2025 einen Anteil von 42,83 % an der Marktgröße des südostasiatischen Marktes für Industrie- und Serviceroboter, und Nutzlasten bis zu 15 kg sollen mit einer CAGR von 8,12 % wachsen.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Marktanteil von 44,12 %, während Serviceverträge über 2026–2031 mit einer CAGR von 7,84 % wachsen sollen.

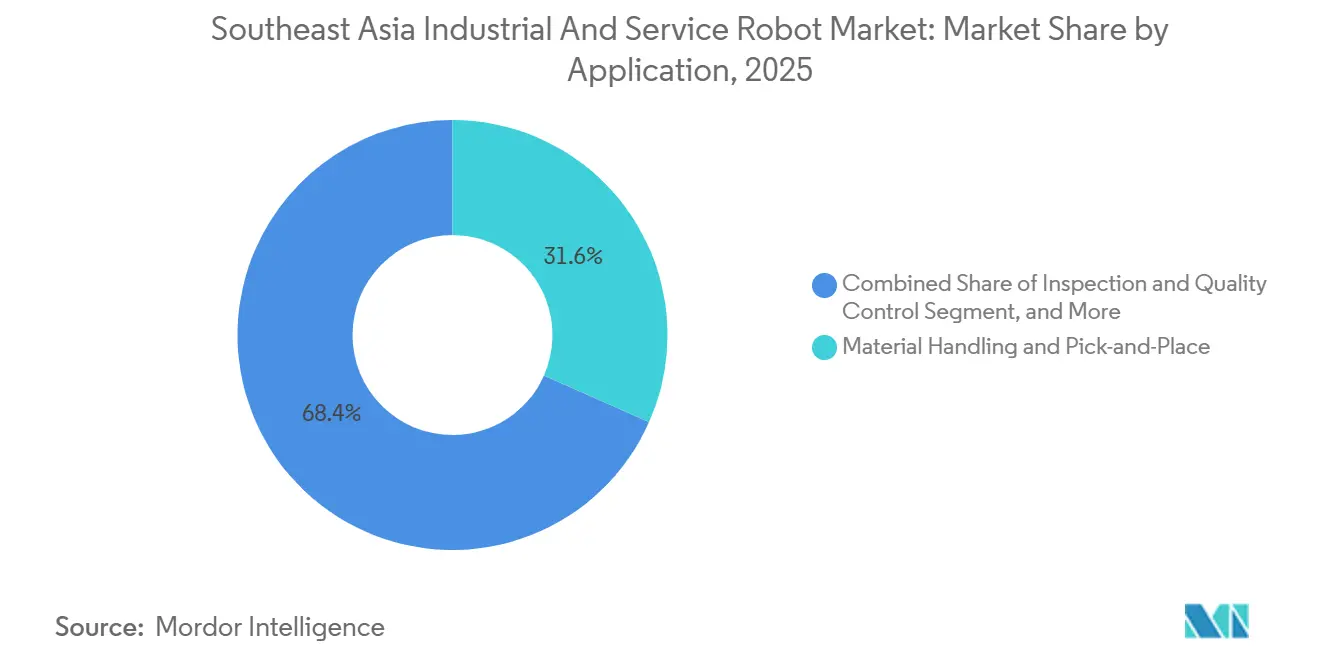

- Nach Anwendung sicherten sich Materialhandhabung und Pick-and-Place im Jahr 2025 einen Umsatzanteil von 31,63 %, doch Inspektion und Qualitätskontrolle weist die schnellste CAGR-Prognose von 8,84 % auf.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 59,36 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 7,61 % wachsen werden.

- Nach Endverbraucherbranche beherrschten Elektronik und Halbleiter im Jahr 2025 mit einem Umsatzanteil von 37,48 % den Markt, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 9,04 % wachsen wird.

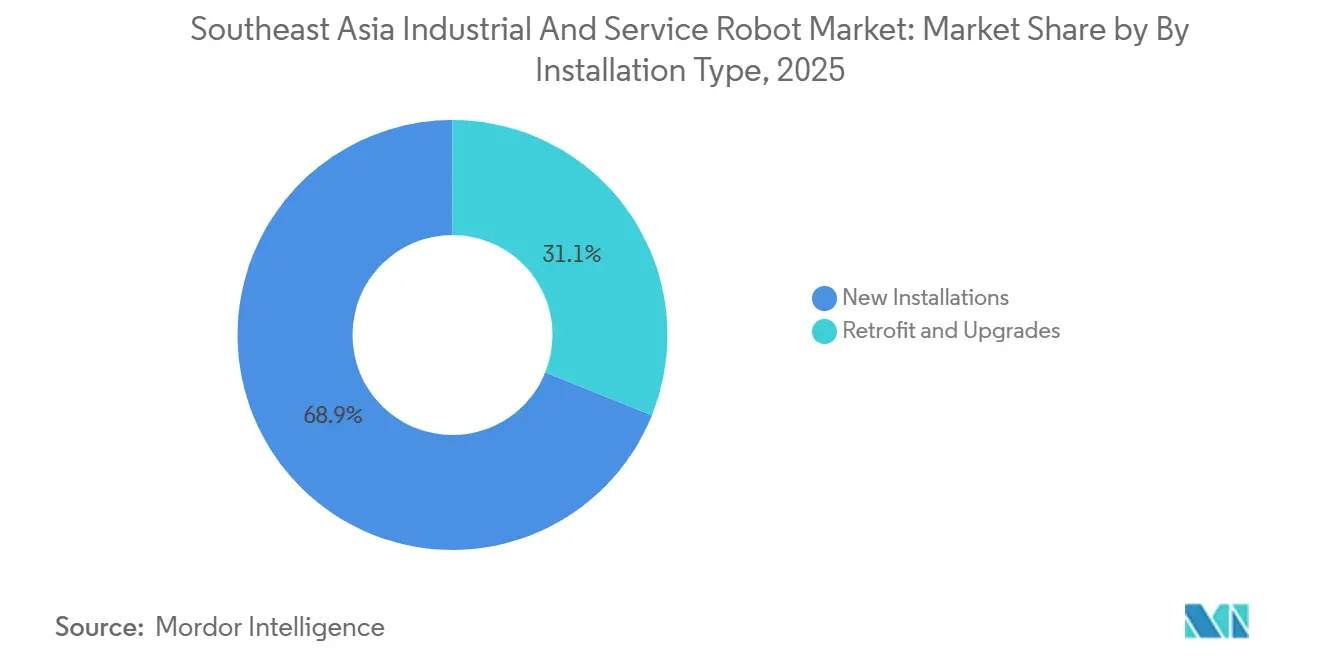

- Nach Installationstyp dominierten Neuinstallationen mit einem Anteil von 68,91 % am Umsatz 2025, während Nachrüstungs- und Aufrüstungsprojekte mit einer CAGR von 7,57 % bis 2031 voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südostasiatischen Marktes für Industrie- und Serviceroboter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ASEAN-Förderprogramme für Industrie 4.0 beschleunigen die Robotereinführung | +1.2% | Singapur, Malaysia, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Zunehmender Arbeitskräftemangel in Singapur und Thailand steigert den Automatisierungs-ROI | +1.5% | Singapur, Thailand, mit Ausstrahlungseffekten auf Malaysia | Kurzfristig (≤ 2 Jahre) |

| China-Plus-One-Elektronikverlagerung nach Vietnam und Malaysia steigert die Nachfrage nach Präzisionsmontage | +1.8% | Vietnam, Malaysia, mit sekundären Gewinnen in Thailand | Mittelfristig (2–4 Jahre) |

| E-Commerce-Fulfillment-Boom in Indonesien und den Philippinen treibt Logistikroboter an | +1.0% | Indonesien, Philippinen, Korridore Metro Manila und Jabodetabek | Kurzfristig (≤ 2 Jahre) |

| Smart-Hospital-Investitionen in Thailand und Singapur erweitern die Einführung von Servicerobotern | +0.9% | Thailand, Singapur, mit Pilotprojekten in Malaysia | Mittelfristig (2–4 Jahre) |

| Wachstum des regionalen Systemintegrator-Ökosystems senkt Einstiegshürden für KMU | +0.7% | Regional, konzentriert in Singapur, Malaysia, Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

ASEAN-Förderprogramme für Industrie 4.0 beschleunigen die Robotereinführung

Regierungen verkürzen Amortisationszeiten, indem sie bis zu 70 % der förderfähigen Automatisierungsausgaben finanzieren und den Kapitalbedarf für eine sechsachsige Einheit von USD 50.000–70.000 auf bis zu USD 15.000–25.000 senken.[1]Enterprise Singapore, „Productivity Solutions Grant”, enterprisesg.gov.sg Singapurs Produktivitätslösungsförderung, Malaysias Smart-Manufacturing-4.0-Interventionsfonds und Thailands achtjährige Steuerbefreiungen haben gemeinsam mehr als 3.000 neue Roboterzellen im Jahr 2025 unterstützt. Vietnams Aktionsplan zielt auf 10.000 automatisierte Zellen bis 2030 ab, während Indonesien IDR 500 Milliarden für Smart-Factory-Pilotprojekte bereitgestellt hat, was auf eine langfristige politische Kontinuität hindeutet, die die Auftragspipelines aufrechterhalten sollte.

Zunehmender Arbeitskräftemangel in Singapur und Thailand steigert den Automatisierungs-ROI

Die mittleren Fertigungslöhne stiegen in Singapur um 4,8 % und die gesetzlichen Mindestlöhne kletterten in Thailand, wodurch die Stundenkosten eines Cobots mit denen menschlicher Bediener konkurrenzfähig wurden.[2]Ministerium für Arbeitskräfte Singapur, „Arbeitsmarktstatistik 2025”, mom.gov.sg Quoten für ausländische Arbeitskräfte wurden verschärft, Vakanzen in Schweißen und Inspektion überschritten zweistellige Werte und alternde Belegschaften veranlassten Hersteller, Kapital durch Arbeit zu ersetzen. Infolgedessen verbreiteten sich Karosserieschweißzellen und Maschinenbedienungs-Cobots in Rayong, Chonburi, Jurong und Tuas.

China-Plus-One-Elektronikverlagerung nach Vietnam und Malaysia steigert die Nachfrage nach Präzisionsmontage

Ausländische Direktinvestitionen im Wert von mehr als USD 13 Milliarden flossen in den Jahren 2024–2025 in vietnamesische und malaysische Elektronikparks und brachten SCARA-, Delta- und KI-gestützte Inspektionsroboter auf neue Montagelinien für Smartphones, Kameramodule und KI-Chips.[3]Reuters, „Foxconn Expands Vietnam Assembly Lines”, reuters.com Die Roboterdichte in der vietnamesischen Elektronikindustrie stieg von 90 auf 150 Einheiten pro 10.000 Arbeitnehmer, was einen entscheidenden Wandel hin zu automatisierungsorientierten Produktionsmodellen unterstreicht, die fehlerfreie Wiederholbarkeit gegenüber kostengünstiger manueller Montage bevorzugen.

E-Commerce-Fulfillment-Boom in Indonesien und den Philippinen treibt Logistikroboter an

Indonesiens USD 62 Milliarden und der USD 14 Milliarden umfassende Online-Einzelhandelsmarkt der Philippinen trieben in den Jahren 2024–2025 900 autonome mobile Roboter in Lagerhäuser in Metro Manila und Jabodetabek. Die Zykluszeiten für Waren-zu-Person-Prozesse sanken um zwei Drittel und die Arbeitskosten fielen um 30 %, was Drittlogistikunternehmen dazu ermutigte, Roboter mit Echtzeit-Bestandssoftware in schlüsselfertigen Verträgen im Wert von USD 0,2–0,5 Millionen pro 10.000 m² Anlage zu bündeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten gegenüber niedrigen Kosten für Wanderarbeitskräfte begrenzen den ROI in Indonesien und Vietnam | -0.8% | Indonesien, Vietnam, mit sekundären Auswirkungen auf die Philippinen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Fabrikversorgungsinfrastruktur und Bodenbedingungen erschweren die Integration | -0.5% | Indonesien, Philippinen, sekundär in Vietnam | Mittelfristig (2–4 Jahre) |

| Importzölle oder Lieferzeiten für Roboterkomponenten aufgrund schwacher lokaler Lieferbasis | -0.4% | Regional, am stärksten in Indonesien und den Philippinen | Mittelfristig (2–4 Jahre) |

| Mangel an fortgeschrittenem Robotik-Fachpersonal außerhalb Singapurs verlangsamt Inbetriebnahme und Service | -0.6% | Thailand, Malaysia, Vietnam, Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten gegenüber niedrigen Kosten für Wanderarbeitskräfte begrenzen den ROI in Indonesien und Vietnam

Monatliche Löhne von nur USD 190–315 in Bekleidungs- und Schuhzonen machen manuelle Prozesse attraktiv, insbesondere wenn Cobot-Leasingverträge USD 1.200 pro Monat übersteigen. Informelle Rekrutierungskanäle und grenzüberschreitende Arbeitsabkommen verzögern den Kostenniveauausgleich weiter und begrenzen die Roboterdurchdringung auf unter 5 Einheiten pro 10.000 Arbeitnehmer in mehreren arbeitsintensiven Clustern.

Mangel an fortgeschrittenem Robotik-Fachpersonal außerhalb Singapurs verlangsamt Inbetriebnahme und Service

Thailand, Malaysia und Vietnam haben zusammen im Jahr 2024 weniger als 4.000 zertifizierte Robotikerechniker ausgebildet, gegenüber einem Bedarf von fast 10.000 bis 2027. Die Knappheit treibt die Tagessätze für ausländische Ingenieure auf USD 1.500–2.500 und verlängert Anlaufphasen um bis zu drei Monate, was einen Teil der durch Automatisierung versprochenen Produktivitätsgewinne zunichte macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Robotertyp: Kollaborative Dynamik verändert die industrielle Dominanz

Die Industrieklasse behielt 78,63 % der Ausgaben im Jahr 2025, doch das kollaborative Segment wächst jährlich um 7,93 %. Große Automobilhersteller und Halbleiterfabriken installieren weiterhin sechsachsige Arbeitspferde für Hochgeschwindigkeitsschweißen und Wafer-Handling. Parallel dazu setzen KMU auf 3–16 kg schwere Cobots, die an bestehende Vorrichtungen angeschraubt werden, die Integrationskosten um 30–40 % senken und eine Mischmodellproduktion ermöglichen. Serviceroboter machten 21,37 % des Umsatzes aus, wobei mobile Plattformen für Logistik und Bettlieferung Haushaltsreiniger übertrafen. Der südostasiatische Markt für Industrie- und Serviceroboter im Bereich Cobots soll sich ausweiten, da Leasing-zu-Kauf-Modelle zunehmen, während artikulierte Marktführer ihren Marktanteil durch digitale Zwillingssimulation und KI-Pfadplanung verteidigen. Kollaborative Designs machen bereits die Hälfte der neuen Zellen bei vietnamesischen Elektronikanbietern aus und bestätigen ihre Rolle als disruptive Brücke zwischen manuellen Linien und vollständig lichtlosen Fabriken.

Nachfragemuster unterstreichen eine klare Spaltung. Schwere artikulierte Arme dominieren weiterhin thailändische Karosserieschweißbuchten und malaysische Die-Attach-Abläufe, wo Betriebszyklen 20 Stunden pro Tag überschreiten. Umgekehrt bevölkern Techman-, Universal Robots- und ABB-GoFa-Einheiten singapurische Präzisionsbearbeitungswerkstätten, wo Bediener Pfade in unter 10 Minuten neu einlernen können. Professionelle Serviceformate – autonome mobile Roboter, Apothekendispenser und UV-Desinfektionseinheiten – übertreffen Haushaltsreiniger dank Krankenhaus- und E-Commerce-Finanzierung. Da KI-gestützte Visionspakete reifen, erwarten Anbieter, dass die Orchestrierung mehrerer Roboter zum nächsten Wettbewerbsfeld wird und Cobots sowie autonome mobile Roboter in einheitliche Flotten integriert, die von Cloud-Dashboards aus verwaltet werden.

Nach Nutzlastkapazität: Leichtzellen führen künftiges Wachstum an

Systeme mit einer Nennlast von 16–60 kg hielten im Jahr 2025 den größten Anteil von 42,83 % und decken Schweißpistolen, mittelgewichtige Tabletts und Bearbeitungsrohlinge ab. Doch Roboter unter 15 kg wachsen am schnellsten mit einer CAGR von 8,12 %, da Smartphone-, Wearable- und Leiterplattenhersteller Präzision gegenüber roher Kraft bevorzugen. Hier profitiert der Marktanteil des südostasiatischen Marktes für Industrie- und Serviceroboter bei Leichtarmen von einer Feinpositionierungsgenauigkeit innerhalb von ±10 µm, was für Kameramodule und Flexverbinder unerlässlich ist. Delta- und SCARA-Varianten dominieren aufgrund von 0,3-Sekunden-Pick-Zyklen und kompakten Abmessungen.

Die schwerere Klasse von 61–225 kg hält einen Anteil von 18 % und bedient Palettierung und Antriebsstrangbearbeitung in Thailand und Indonesien, während Schwergewichte über 225 kg Getränkekisten und Stahlplatten handhaben. Ein Trend zur modularen Architektur ermöglicht es Fabriken, Handgelenkbaugruppen auszutauschen, um Nutzlaststufen anzupassen, die Kapitalintensität niedrig zu halten und eine Hochmischproduktion zu unterstützen. Da Sensorpreise sinken und Sicherheitsstandards sich weiterentwickeln, erwarten Integratoren, dass leichte Cobots sogar in veraltete Stanzlinien eindringen und ergonomische Verletzungen sowie Nachtschichtzuschläge reduzieren.

Nach Komponente: Dienstleistungen werden zu einem wiederkehrenden Umsatzanker

Hardware beherrschte im Jahr 2025 noch immer 44,12 % des Marktanteils, doch Serviceverträge für Design, Integration, Schulung und Wartung wachsen jährlich um 7,84 %. Integratoren bündeln nun Software-Abonnements, Flottenanalysen und Predictive-Maintenance-Einsätze und generieren so annuitätsartige Cashflows neben Vorabverkäufen. Manipulatoren absorbieren über die Hälfte der Hardwareausgaben, gefolgt von Steuerungen und Antrieben. Doch Sensor- und Endeffektor-Kategorien, obwohl kleiner, übertreffen das Gesamtwachstum, da KI-Vision, Kraft-Drehmoment-Rückkopplung und anwendungsspezifische Greifer in Pick-and-Place- und Inspektionsaufgaben eindringen. Die Marktgröße des südostasiatischen Marktes für Industrie- und Serviceroboter im Bereich Integrationsdienstleistungen wird weiter wachsen, da KMU schlüsselfertige Installationen auslagern, anstatt knappes internes Fachpersonal einzustellen.

Cloud-Dashboards, die Over-the-Air-Updates übertragen, reduzieren ungeplante Ausfallzeiten um 20–30 % und festigen Software als Bindeglied in gemischten Flotten. Unterdessen bepreisen Robot-as-a-Service-Vereinbarungen ganze Zellen zu USD 1.500–3.000 monatlich, was den Mittelabfluss mit Produktivitätsgewinnen in Einklang bringt und die Adoptionskurve für kapitalknapp Unternehmen glättet.

Nach Anwendung: Inspektion steigt unter Null-Fehler-Anforderungen

Materialhandhabung und Pick-and-Place behielten im Jahr 2025 einen Marktanteil von 31,63 %, doch Inspektion und Qualitätskontrolle eilt mit einer CAGR von 8,84 % voran. Erstklassige Elektronikeinkäufer fordern nun Six-Sigma-Ausbeuten und zwingen vietnamesische, malaysische und thailändische Zulieferer, KI-gestützte Visionszellen einzubetten, die Mikrorisse, Fehlausrichtungen und Lötvoids bei Durchsätzen von 60 Einheiten pro Minute erkennen.

Infolgedessen soll die Marktgröße des südostasiatischen Marktes für Industrie- und Serviceroboter im Bereich Inspektionslösungen wachsen, während Commoditisierung Prämien in einfachen Palettierlinien erodiert. Schweißen und Löten, Verpackung, Lackierung und Schneiden decken zusammen den Rest ab, doch jeder Bereich tendiert zu höherer Präzision, geschlossener Rückkopplungsregelung und integrierter MES-Konnektivität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Gesundheitswesen übertrifft Elektronikerweiterung

Elektronik und Halbleiter kontrollieren weiterhin 37,48 % des Umsatzes, doch die Krankenhausautomatisierung eilt mit einer CAGR von 9,04 % voran, da Thailand, Singapur und Malaysia Apotheken, Operationssäle und Wäscheabläufe nachrüsten. Serviceroboter transportieren nun Medikamente im Singapore General Hospital, reduzieren die Arbeitsbelastung von Pflegepersonal in Bangkok und unterstützen minimal-invasive Chirurgie mit um 15 % kürzeren Operationszeiten.

Logistik, Automobil und Lebensmittelverarbeitung runden die Nachfrage ab, stützen sich jedoch jeweils auf unterschiedliche Roboterklassen – autonome mobile Roboter in E-Commerce-Zentren, schwere artikulierte Arme beim Karosserieschweißen, Delta-Roboter bei der Snack-Verpackung. Die Branche für Industrie- und Serviceroboter in Südostasien sieht das Gesundheitswesen als nächste Grenze, wo Sicherheit, Sterilität und demografischer Druck zusammenkommen, um Premium-Einheitsökonomie zu rechtfertigen.

Nach Installationstyp: Nachrüstungen steigen aufgrund von Brownfield-Chancen

Neubauten erfassten 68,91 % des Umsatzes 2025, da ausländische Investoren automatisierungsorientierte Elektronikfabriken errichteten, doch Nachrüstungsprojekte wachsen um 7,57 %, weil veraltete Automobil-, Lebensmittel- und Kunststofflinien schrittweise Cobot-Ergänzungen gegenüber vollständigen Abschaltungen bevorzugen.

Nachrüstungsförderungen, die bis zu 50 % der Nachrüstungskosten in Singapur und Thailand abdecken, verkürzen den ROI auf unter zwei Jahre und helfen KMU, die Reifeleiter zu erklimmen. IoT-Nachrüstungen, die Roboter aus dem Jahr 2010 mit modernen MES-Suiten verbinden, treiben die Nachrüstungswelle weiter voran.

Nach Unternehmensgröße: Förderprogramme treiben KMU-Aufholjagd voran

Große Konzerne beherrschen weiterhin 59,36 % des Marktanteils und nutzen ihre Größe, um Werke mit Hunderten von artikulierten Armen auszustatten. KMU hingegen wachsen jährlich um 7,61 %, katalysiert durch Förderprogramme, die Vorabkosten senken, und durch standardisierte Plug-and-Play-Cobot-Kits zu Preisen von USD 30.000–60.000.

Leasingmodelle zu 3–5 % Zinsen kippen die Kalkulation weiter. Da sich die Präsenz von Integratoren über Hauptstädte hinaus ausdehnt, wird der Beitrag von KMU zum südostasiatischen Markt für Industrie- und Serviceroboter zunehmen und die Nachfrage auf Tausende von mittelgroßen Werkstätten diversifizieren.

Geografische Analyse

Vietnam führt den regionalen Umsatz mit einem Anteil von 24,51 % im Jahr 2025 an, gestützt auf Elektronikexporte im Wert von USD 142 Milliarden und politische Instrumente, die bis zu 15-jährige Steuerbefreiungen für Hightech-Anlagen bieten. Die Roboterdichte in der Elektronikindustrie erreichte 150 Einheiten pro 10.000 Arbeitnehmer, was einen entscheidenden Wandel hin zur Präzisionsautomatisierung widerspiegelt. Singapur, obwohl kleiner mit einem Anteil von 18 %, weist mit 605 Einheiten pro 10.000 Arbeitnehmer die höchste Dichte der Region auf, angetrieben durch Luft- und Raumfahrt-, Pharma- und Präzisionstechnik-Aufrüstungen, die sich zunehmend auf die Nachrüstung kollaborativer Zellen konzentrieren.

Thailand hält einen Anteil von 22 %, unterstützt durch eine Fahrzeugproduktion von 1,9 Millionen Einheiten und 4.500 neue Roboter, die im Östlichen Wirtschaftskorridor installiert wurden. Anreize wie achtjährige Steuerbefreiungen und Zollbefreiungen zogen USD 3,2 Milliarden an automatisierungsbezogenen ausländischen Direktinvestitionen an. Malaysia folgt mit 20 %, angetrieben durch Halbleiter-Backend-Linien in Penang und Johor, die Tausende von Die-Attach- und Drahtbondrobotern hinzufügen.

Indonesiens 12-%-Anteil wächst mit einer CAGR von 7,4 %, dank autonomer mobiler Roboter in Jabodetabek-Fulfillment-Centern und Automobilkomponenten der zweiten Stufe, doch niedrige Arbeitskosten verlangsamen weiterhin die vollständige Automatisierung in Bekleidung und Schuhen. Die Philippinen, derzeit unter 10 % Anteil, sind mit einer CAGR von 8,01 % der schnellste Wachstumsmarkt, da E-Commerce-Korridore rund um Manila und Clark Waren-zu-Person-Roboter einsetzen und Steuergutschriften die Hälfte der Automatisierungsinvestitionen abdecken.

Kambodscha, Laos, Myanmar und Brunei machen zusammen etwa 4 % aus, begrenzt durch Netzstabilität und Kapitalzugang, doch Versuche in der Bekleidungszuschneidung und Lebensmittelverarbeitung deuten auf eine eventuelle Verbreitung hin, wenn Integratoren Support-Hubs ausbauen.

Wettbewerbslandschaft

Japanische und europäische Marktführer – FANUC, Yaskawa, ABB, KUKA, Kawasaki und Stäubli – kontrollieren schätzungsweise 55–60 % des südostasiatischen Marktes für Industrie- und Serviceroboter. Ihr Vorteil liegt in tiefen Händlernetzwerken, jahrzehntelangen Servicebilanzen und fest verankerten Verbindungen zu Automobil- und Elektronikmultinationalen. Taiwanesische und südkoreanische Herausforderer wie Delta Electronics, Techman Robot und Hanwha Robotics halten zusammen 15–20 % und gewinnen Marktanteile in kollaborativen und leichten Nischen, indem sie 10-wöchige Lieferzeiten und lokalisierte Ingenieurunterstützung anbieten.

Strategisch verfolgen etablierte Anbieter hochwertige Karosserieschweißungs- und Wafer-Handling-Projekte, bei denen lebenslange Serviceverträge Margen von über 20 % schützen, während Herausforderer Erstanwender mit Robot-as-a-Service-Paketen zu USD 1.500–3.000 pro Monat umwerben. Chinesische Marktteilnehmer, darunter Siasun und Estun, unterbieten Listenpreise um bis zu 30 %, testen aber noch ihre After-Sales-Reichweite, was die Durchdringung auf niedrige einstellige Prozentzahlen begrenzt.

Technologie ist das neue Wettbewerbsfeld. ABB setzte kollisionsfreie Mehrroboter-Pfadplanung ein, Universal Robots skalierte seinen UR+-Plugin-Marktplatz auf über 400 zertifizierte Peripheriegeräte und Yaskawa eröffnete Schulungsakademien, um den regionalen Fachkräftemangel zu lindern. Branchenspezifische Integratoren bündeln nun lebensmittelechte Greifer, ISO-10218-Sicherheitspakete und Compliance-Dokumentation, was Proof-of-Concept-Zyklen für KMU verkürzt und die adressierbare Basis des südostasiatischen Marktes für Industrie- und Serviceroboter erweitert.

Branchenführer des südostasiatischen Marktes für Industrie- und Serviceroboter

FANUC Corporation

Yaskawa Electric Corporation

KUKA AG

ABB Ltd

Kawasaki Heavy Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: ABB verpflichtete sich zu USD 45 Millionen, um sein Roboterwerk in Rayong, Thailand, zu erweitern und ein Schulungszentrum für 500 Techniker jährlich zu eröffnen.

- November 2025: Yaskawa und Saigon Automation eröffneten einen Integrations-Hub in Ho-Chi-Minh-Stadt, der Cobot-Zellen an KMU-Elektronikunternehmen liefert.

- Oktober 2025: Universal Robots führte das Modell UR20 in der gesamten ASEAN ein und bietet einen kollaborativen Arm mit 20 kg Nutzlast zu USD 55.000 an.

- September 2025: FANUC eröffnete eine Robotikakademie in Penang, Malaysia, um jährlich 400 Programmierer zu zertifizieren.

Berichtsumfang des südostasiatischen Marktes für Industrie- und Serviceroboter

Industrieroboter sind automatisierte Maschinen, die für die Ausführung von Fertigungs- oder Produktionsaufgaben mit hoher Präzision, Geschwindigkeit und Wiederholbarkeit konzipiert sind.

Der Bericht über den südostasiatischen Markt für Industrie- und Serviceroboter ist segmentiert nach Robotertyp (Industrieroboter einschließlich artikulierter, SCARA-, kartesischer, Delta-, kollaborativer und sonstiger Typen; Serviceroboter einschließlich professioneller und häuslicher), Nutzlastkapazität (bis zu 15 kg, 16–60 kg, 61–225 kg, über 225 kg), Komponente (Hardware, Software, Dienstleistungen), Anwendung (Materialhandhabung, Schweißen, Montage, Lackierung, Verpackung, Inspektion, Schneiden, Sonstiges), Endverbraucherbranche (Automobil, Elektronik, Metalle, Kunststoffe, Lebensmittel und Getränke, Logistik, Gesundheitswesen, Einzelhandel, Sonstiges), Installationstyp (Neu, Nachrüstung), Unternehmensgröße (Groß, KMU) und Land (Indonesien, Malaysia, Singapur, Thailand, Vietnam, Philippinen, übriges Südostasien). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Industrieroboter | Artikulierte Roboter | |

| SCARA-Roboter | ||

| Kartesische Roboter / Portalroboter | ||

| Parallel- / Delta-Roboter | ||

| Kollaborative Roboter (Cobots) | ||

| Sonstige Industrierobottypen | ||

| Serviceroboter | Professionelle Serviceroboter | Logistik und Lagerhaltung |

| Medizin und Gesundheitswesen | ||

| Landwirtschaft und Feldarbeit | ||

| Inspektion und Wartung | ||

| Gastgewerbe | ||

| Häusliche Serviceroboter | Reinigung | |

| Begleitung und Altenpflege | ||

| Rasen und Pool | ||

| Sonstige häusliche Robotertypen | ||

| Bis zu 15 kg |

| 16–60 kg |

| 61–225 kg |

| Über 225 kg |

| Hardware | Manipulator |

| Steuerung | |

| Antriebe | |

| Sensoren | |

| Endeffektoren | |

| Software | |

| Dienstleistungen | Integration und Inbetriebnahme |

| Schulung und Support | |

| Wartung |

| Materialhandhabung und Pick-and-Place |

| Schweißen und Löten |

| Montage |

| Lackierung und Dosierung |

| Verpackung und Palettierung |

| Inspektion und Qualitätskontrolle |

| Schneiden und Bearbeitung |

| Sonstige Anwendungen |

| Automobil |

| Elektronik und Halbleiter |

| Metalle und Maschinenbau |

| Kunststoffe und Chemikalien |

| Lebensmittel und Getränke |

| Logistik und Lagerhaltung |

| Gesundheitswesen |

| Einzelhandel und Gastgewerbe |

| Sonstiges (Landwirtschaft, Bauwesen) |

| Neuinstallationen |

| Nachrüstungen und Aufrüstungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Indonesien |

| Malaysia |

| Singapur |

| Thailand |

| Vietnam |

| Philippinen |

| Übriges Südostasien |

| Nach Robotertyp | Industrieroboter | Artikulierte Roboter | |

| SCARA-Roboter | |||

| Kartesische Roboter / Portalroboter | |||

| Parallel- / Delta-Roboter | |||

| Kollaborative Roboter (Cobots) | |||

| Sonstige Industrierobottypen | |||

| Serviceroboter | Professionelle Serviceroboter | Logistik und Lagerhaltung | |

| Medizin und Gesundheitswesen | |||

| Landwirtschaft und Feldarbeit | |||

| Inspektion und Wartung | |||

| Gastgewerbe | |||

| Häusliche Serviceroboter | Reinigung | ||

| Begleitung und Altenpflege | |||

| Rasen und Pool | |||

| Sonstige häusliche Robotertypen | |||

| Nach Nutzlastkapazität (Industrie) | Bis zu 15 kg | ||

| 16–60 kg | |||

| 61–225 kg | |||

| Über 225 kg | |||

| Nach Komponente | Hardware | Manipulator | |

| Steuerung | |||

| Antriebe | |||

| Sensoren | |||

| Endeffektoren | |||

| Software | |||

| Dienstleistungen | Integration und Inbetriebnahme | ||

| Schulung und Support | |||

| Wartung | |||

| Nach Anwendung | Materialhandhabung und Pick-and-Place | ||

| Schweißen und Löten | |||

| Montage | |||

| Lackierung und Dosierung | |||

| Verpackung und Palettierung | |||

| Inspektion und Qualitätskontrolle | |||

| Schneiden und Bearbeitung | |||

| Sonstige Anwendungen | |||

| Nach Endverbraucherbranche | Automobil | ||

| Elektronik und Halbleiter | |||

| Metalle und Maschinenbau | |||

| Kunststoffe und Chemikalien | |||

| Lebensmittel und Getränke | |||

| Logistik und Lagerhaltung | |||

| Gesundheitswesen | |||

| Einzelhandel und Gastgewerbe | |||

| Sonstiges (Landwirtschaft, Bauwesen) | |||

| Nach Installationstyp | Neuinstallationen | ||

| Nachrüstungen und Aufrüstungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Land | Indonesien | ||

| Malaysia | |||

| Singapur | |||

| Thailand | |||

| Vietnam | |||

| Philippinen | |||

| Übriges Südostasien | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Nachfrage nach Industrie- und Servicerobotern in Südostasien bis 2031 werden?

Es wird prognostiziert, dass sie USD 1,83 Milliarden erreicht und von 2026 bis 2031 mit einer CAGR von 7,24 % wächst.

Welches Robotersegment wächst in Südostasien am schnellsten?

Kollaborative Einheiten, insbesondere solche mit Nutzlasten unter 15 kg, sollen mit einer CAGR von 7,93 % wachsen, da KMU flexible Automatisierung einsetzen.

Warum ist Vietnam der größte Roboterausgabenmarkt der Region?

Ausländische Direktinvestitionen in Elektronik und Halbleiter von über USD 8 Milliarden und großzügige Steuerbefreiungen haben Vietnam in die Lage versetzt, 24,51 % des Umsatzes 2025 zu erfassen.

Was treibt die Einführung von Gesundheitsrobotern an?

Smart-Hospital-Investitionen in Thailand und Singapur sowie akuter Pflegepersonalmangel treiben eine CAGR von 9,04 % bei medizinischen Servicerobotern voran.

Wie wirken sich Förderprogramme auf die KMU-Automatisierung aus?

Förderungen, die bis zu 70 % der Investitionskosten abdecken, und Leasing-zu-Kauf-Finanzierungen senken die Einstiegskosten und helfen KMU, Cobot-Zellen mit einer Amortisationszeit von unter zwei Jahren hinzuzufügen.

Seite zuletzt aktualisiert am: