Marktgröße und Marktanteil für gewerbliche Küchengeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

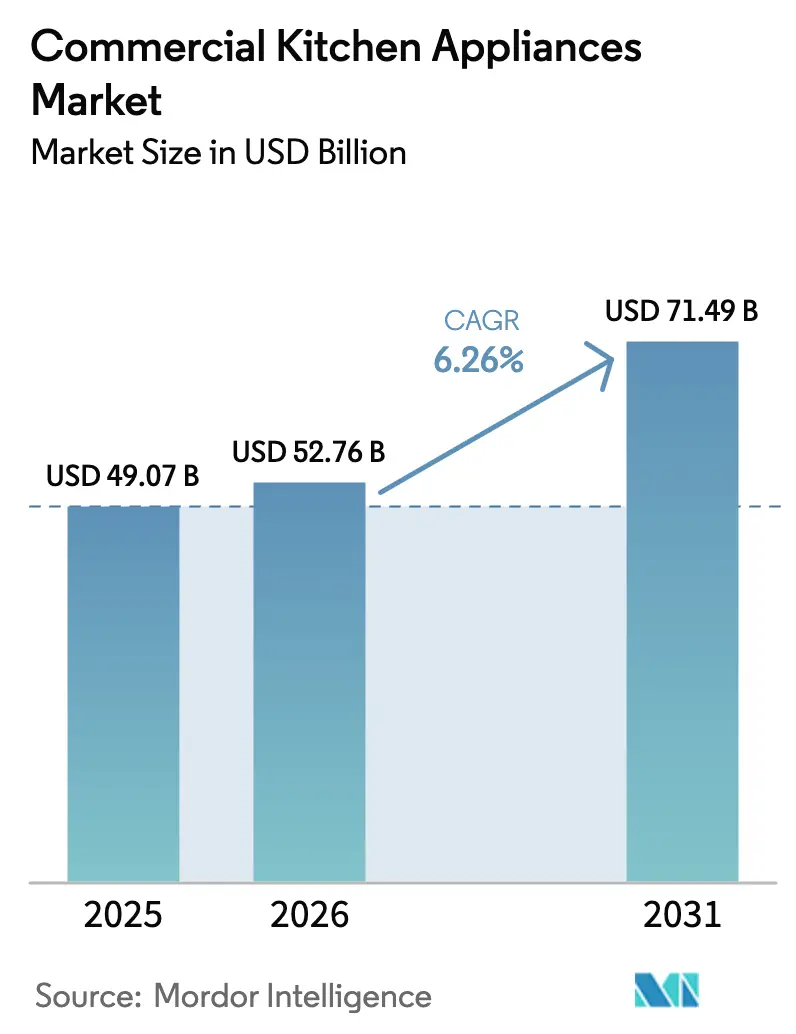

| Marktgröße (2026) | 52.76 Milliarden US-Dollar |

| Marktgröße (2031) | 71.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2030) | 6.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gewerbliche Küchengeräte von Mordor Intelligence

Der Markt für gewerbliche Küchengeräte wurde im Jahr 2025 auf 49,07 Milliarden USD geschätzt und soll von 52,76 Milliarden USD im Jahr 2026 auf 71,49 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,26 % während des Prognosezeitraums (2026–2031). Betreiber ersetzen zunehmend veraltete Anlagen durch multifunktionale, vernetzte Geräte, die Platz sparen, Energiekosten senken und sich mit zentralisierten Bestell- und Serviceplattformen synchronisieren lassen, was die Kapitalallokation von Einzelfunktionsgeräten wegverlagert. Expansionsprogramme führender Schnellrestaurantketten bleiben ein starker Nachfrageanker, da Ketten standardisierte, IoT-fähige Küchensysteme skalieren, die den Durchsatz erhöhen und den Arbeitsaufwand pro Transaktion reduzieren. Parallel dazu ist das am schnellsten wachsende Anwendungssegment Cloud- und Geisterküchen, das bis 2031 auf einen CAGR von 10,32 % zusteuert, da lieferungsorientierte Formate kompakte, hochdurchsatzfähige Koch-, Halte- und Kühlanlagen bevorzugen. Auch die Vertriebsmodelle entwickeln sich weiter, da große Ketten auf Direktbeschaffung umstellen, um Mengenpreise und gebündelte Lebenszyklusdienstleistungen zu sichern, was eine höhere Widerstandsfähigkeit gegenüber regulatorischen und versorgungsseitigen Veränderungen unterstützt.

Wichtigste Erkenntnisse des Berichts

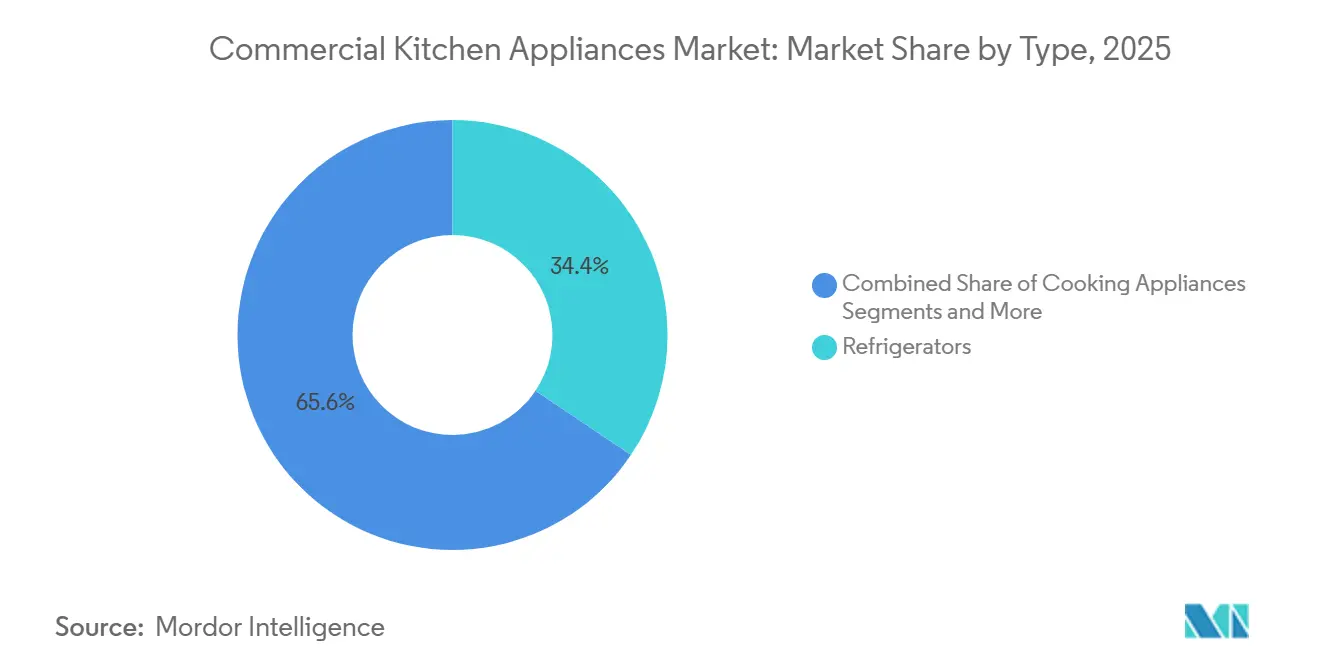

- Nach Typ entfielen im Jahr 2025 34,36 % des Marktanteils für gewerbliche Küchengeräte auf Kühlschränke, während Kochgeräte bis 2031 voraussichtlich mit einem CAGR von 8,24 % wachsen werden.

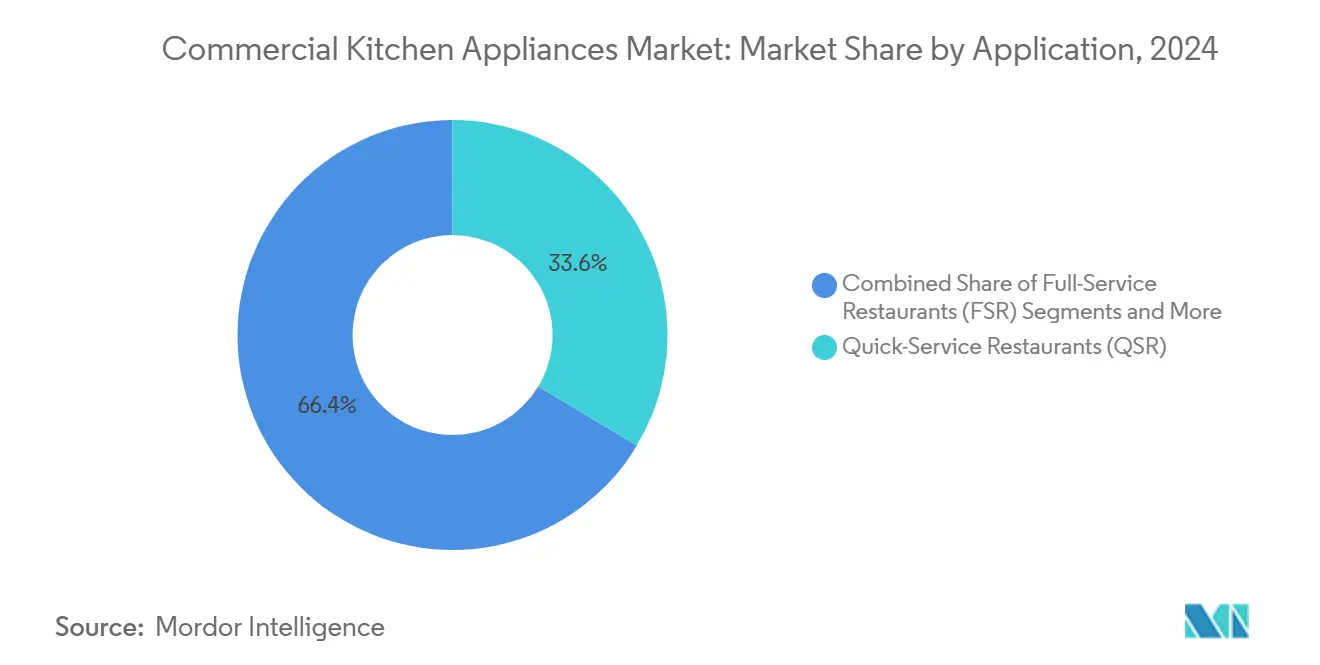

- Nach Anwendung hielt das Schnellrestaurant-Segment (QSR) im Jahr 2025 einen Marktanteil von 30,44 % am Markt für gewerbliche Küchengeräte, und Cloud- und Geisterküchen verzeichneten mit 10,32 % bis 2031 den höchsten prognostizierten CAGR.

- Nach Vertriebskanal entfielen im Jahr 2025 78 % des Marktanteils für gewerbliche Küchengeräte auf den Direktbezug vom Hersteller, während Händler/Distributoren bis 2031 voraussichtlich mit einem CAGR von 6,8 % wachsen werden.

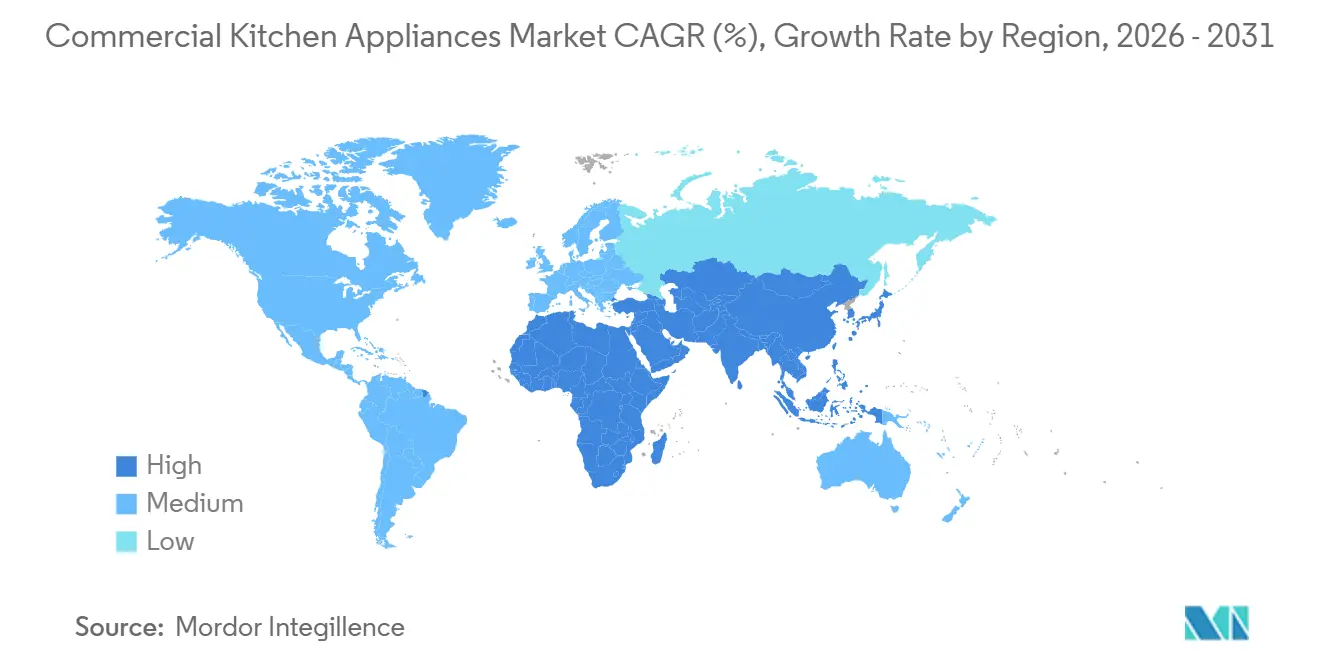

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 26,38 % des Marktes für gewerbliche Küchengeräte auf Nordamerika, und für Asien-Pazifik wird bis 2031 ein CAGR von 6,87 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gewerbliche Küchengeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnellrestaurantketten und Außer-Haus-Gastronomie expandieren | +1.8% | Global, mit der stärksten Konzentration in Asien-Pazifik (China, Indien) und Nordamerika | Mittelfristig (2–4 Jahre) |

| Der Gastgewerbesektor erlebt einen Bauboom | +1.5% | Nordamerika und Europa als Kernmärkte, Asien-Pazifik (China, Vietnam, Indien) und der Nahe Osten (Saudi-Arabien, Vereinigte Arabische Emirate) als Überlaufmärkte | Mittelfristig (2–4 Jahre) |

| Küchen werden energieeffizienter und IoT-fähig | +1.2% | Global, angeführt von der EU und Nordamerika aufgrund regulatorischer Vorgaben; die Akzeptanz breitet sich auf städtische Zentren im asiatisch-pazifischen Raum aus | Langfristig (≥ 4 Jahre) |

| Cloud- und Geisterküchen sind auf dem Vormarsch | +1.1% | Nordamerika und Asien-Pazifik führend, Europa und der Nahe Osten im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Natürliche Kältemittel werden nachgerüstet | +0.9% | Vereinigte Staaten (Durchsetzung des AIM-Gesetzes ab Januar 2026) und EU (Änderungen der F-Gas-Verordnung 2025–2026); freiwillige Einführung in Australien und Japan | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach multifunktionalen Kompaktgeräten | +0.7% | Global, insbesondere in städtischen Märkten mit hohen Immobilienkosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnellrestaurantketten und Außer-Haus-Gastronomie expandieren

Große Schnellrestaurantunternehmen führen aggressive Neubauten und Umbauten durch, die den gewerblichen Kücheneinkauf in den Kategorien Kochen, Kühlung und Geschirrspülen aufrechterhalten. McDonald's erhöhte die Investitionsausgaben und skizzierte Pläne, die mit der Eröffnung von rund 2.200 Restaurants im Jahr 2025 übereinstimmen, unterstützt durch einen Investitionsrahmen von 3,0–3,2 Milliarden USD und einem mehrjährigen Ziel, bis 2027 auf 50.000 Standorte zu skalieren, was die Nachfrage nach standardisierten, hochdurchsatzfähigen Geräten in reifen und aufstrebenden Märkten direkt steigert[1]McDonald's Corporation, „Form 10-K”, U.S. Securities and Exchange Commission, sec.gov. . Yum! Brands meldete im dritten Quartal 2025 digitale Umsätze von 10 Milliarden USD mit einem digitalen Anteil von 60 %, während im selben Zeitraum ein Quartalsrekord von 1.131 neuen Bruttoeinheiten erzielt wurde, was Beschaffungsimpulse für vernetzte Fritteusen, Öfen und in Küchendisplaysysteme integrierte Plattformen schafft[2]Yum! Brands, „Yum! Brands meldet Ergebnisse des dritten Quartals”, Yum! Brands, s2.q4cdn.com. . Konnektivität und Automatisierung erzielen nun einen Aufpreis, da Betreiber einen schnelleren Durchsatz und geringeren Arbeitsaufwand pro Transaktion anstreben und da länderübergreifende Ketten einheitliche Ergebnisse über eine breite Filialbasis hinweg benötigen. In Indien und im gesamten asiatisch-pazifischen Raum ermöglichen steigende städtische Einkommen und dichte Einzugsgebiete eine schnelle Skalierung der Einheitenzahlen im Schnellrestaurantformat, was mehrjährige Geräteersatzzyklen im Markt für gewerbliche Küchengeräte verankert. Da Speisekarten lokalisiert werden und digitale Bestellströme erhöht bleiben, priorisieren Gerätespezifikationen Konsistenz, schnelle Wiederherstellungszeiten und Ferndiagnosen, die Serviceausfallzeiten reduzieren, und stärken Plattformentscheidungen, die Betreiber in aufeinanderfolgenden Eröffnungswellen übernehmen.

Der Gastgewerbesektor erlebt einen Bauboom

Investitionsausgaben im Gastgewerbe schaffen weiterhin mehrjährige Geräteanforderungen, da Hotels, Resorts und Serviced Apartments Küchen bauen, die für unterschiedliche Gäste- und Veranstaltungsbedürfnisse geeignet sind. Projektströme im Nahen Osten, einschließlich der Diriyah-Entwicklung in Saudi-Arabien, bleiben bedeutend und führen zu umfangreichen, stufenweisen Beschaffungsplänen für Öfen, Kühlschränke und Hochleistungsgeschirrspüler über mehrere Jahre, um die Bauphasen zu berücksichtigen. Langzeitaufenthaltsimmobilien weisen proportional höhere Ausgaben für Küchenzeilen und gemeinschaftliche Vorbereitungsbereiche auf, was die Nachfrage nach Unterbaukühlschränken, kompakten Induktionskochfeldern und effizienten Geschirrspülern steigert. In Indien spezifizieren neue und modernisierte Hotelimmobilien, die mit dem Inlandstourismus und Geschäftsreisen verbunden sind, weiterhin energiesparende Geräte mit verifizierten Leistungskennzahlen, was mit Beschaffungsrahmen übereinstimmt, die langlebige Geräte mit leicht zugänglichen Ersatzteilen und Serviceleistungen bevorzugen. Für Mehrimmobiliengruppen senken zentralisierter Einkauf und standardisierte Küchendesigns die Stückkosten und straffen Installationspläne, was Lieferanten zugute kommt, die Konformitätsdokumentation und Inbetriebnahmeunterstützung in großem Maßstab liefern können. Da Inflation und Finanzierungsbedingungen angespannt bleiben, priorisieren Betreiber Geräteentscheidungen mit klaren Betriebs- und Wartungseinsparungen und behalten eine stetige Präferenz für ENERGY-STAR-qualifizierte Modelle bei, die messbare Amortisationszeiten nachweisen.

Küchen werden energieeffizienter und IoT-fähig

Effizienzorientierte Beschaffung ist nun Standard, unterstützt durch jahrzehntelange verifizierte Einsparungen durch zertifizierte Geräte in den Bereichen Kochen, Kühlung und Geschirrspülen. ENERGY-STAR-Daten zeigen kumulative Einsparungen von nahezu 30 Millionen MWh durch Gastronomiegeräte seit 2001, mit über 2 Millionen MWh jährlichen Einsparungen im Jahr 2022, was unterstreicht, warum Betreiber von Dritten verifizierte Leistung priorisieren. Die Version-1.0-Spezifikation für gewerbliche Elektrokochfelder, die im August 2023 in Kraft trat, legte einen Mindestkocheffizienzgrad von 80 % fest und erzielt rund 10 % Energieeinsparungen pro Kochfeld, was über die Lebensdauer einer Einheit 1.800 kWh, 200 USD und 2.800 Pfund CO2 einspart[3]U.S. Environmental Protection Agency, „ENERGY STAR Commercial Food Service Newsletter, Frühjahr 2024”, US EPA, energystar.gov. . Geräteebene Gewinne sind auch im täglichen Betrieb bedeutsam: Gewerbliche Dampfgarer sparen jährlich 11.500 kWh, und gewerbliche Geschirrspüler sparen jährlich 3.400 kWh und Tausende von Gallonen Wasser, was Standorten hilft, Kosten- und Nachhaltigkeitsziele zu erreichen. Große Ketten integrieren zunehmend vorausschauende Wartung und Echtzeitanalysen in das Flottenmanagement; Yum! Brands setzte bis zum dritten Quartal 2025 die Byte-Coach-KI in 28.000 KFC-Restaurants ein, um die Betriebsleistung und den Gerätezustand zu unterstützen. Da Indiens Mehreinheitenbetreiber Liefer- und Restaurantkanäle skalieren, senken verifizierte Effizienzwerte und vernetzte Diagnosen die Betriebskosten und ermöglichen eine einheitliche Compliance, was eine dauerhafte Verlagerung im Markt für gewerbliche Küchengeräte hin zu datengestützter Beschaffung verstärkt.

Cloud- und Geisterküchen sind auf dem Vormarsch

Lieferungsorientierte Formate gestalten Gerätelisten neu, indem sie kompakte, hochdurchsatzfähige Geräte betonen, die in enge Küchenbereiche in dichten städtischen Korridoren passen. Betreiber von reinen Lieferküchen priorisieren mehretagige Konvektionsöfen, Kühlschränke mit digitalem Protokollierungssystem und Induktionswärme, um die Komplexität der Belüftung zu minimieren und Installationszeitpläne zu beschleunigen. IoT-Schichten werden für die Temperaturüberwachung und Zyklusanzahl geschätzt, die helfen, Lebensmittelsicherheitsdokumentationsanforderungen mit weniger manuellen Aufgaben zu erfüllen. Indische Städte mit hoher Lieferdurchdringung und steigendem verfügbarem Einkommen verzeichnen eine anhaltende Akzeptanz modularer, mobil-fähiger Gerätepakete, die die Standortinbetriebnahme beschleunigen und Bauausfallzeiten reduzieren. Da Aggregatorplattformen die Kundengewinnung rationalisieren, bevorzugt die Beschaffung zuverlässige, wartungsfreundliche Plattformen, die über mehrere Standorte innerhalb einer Metropolregion repliziert werden können, was konsistente Kaufmuster im Markt für gewerbliche Küchengeräte verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kleine und mittlere Unternehmen kämpfen mit hohen anfänglichen Investitionsausgaben | -1.4% | Global, am stärksten ausgeprägt dort, wo die Finanzierung für kleine und mittlere Unternehmen begrenzt ist, mit erhöhten Zinssätzen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Die Navigation durch komplexe Sicherheits- und Brandschutzzertifizierungen erweist sich als herausfordernd | -0.7% | Mehrregionale Compliance in Nordamerika und Europa, mit aufkommenden Rahmenbedingungen in Asien | Langfristig (≥ 4 Jahre) |

| Engpässe plagen die Lieferkette für Elektronikkomponenten | -0.5% | Globale Exposition mit konzentrierten Komponentenfertigungsstandorten | Kurzfristig (≤ 2 Jahre) |

| Energiepreise erfahren erhebliche Volatilität | -0.3% | Globale Exposition mit höherer Sensitivität in Europa und Teilen des aufstrebenden Asiens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kleine und mittlere Unternehmen kämpfen mit hohen anfänglichen Investitionsausgaben

Kapitalzugang und Kosteninflation bleiben strukturelle Einschränkungen für kleine und mittelgroße Betreiber, die keine Unternehmensrabatte oder günstige Kreditkonditionen aushandeln können. Umfragedaten in Kanada zeigen, dass 69 % der kleinen und mittleren Unternehmen Gerätekosten als Abschreckungsmittel für Kapitalinvestitionen identifizieren, 50 % Cashflow-Einschränkungen anführen und 47 % auf hohe Kreditkosten hinweisen, während 65 % weiterhin pandemiebezogene Schulden verwalten, die durchschnittlich 108.000 USD betragen, was neue Gerätebudgets verdrängt[4]Kanadische Vereinigung unabhängiger Unternehmen, „Hindernisse beseitigen: Kapitalinvestitionen kleiner Unternehmen freisetzen”, CFIB, cfib-fcei.ca. . Höhere Finanzierungsschwellen und strengere Zeichnungsstandards erhöhen die Hürde für energieeffiziente oder IoT-fähige Gerätekäufe, die klare Amortisationszeiten bieten, aber Vorabzahlungen erfordern. Unabhängige Restaurants und Cloud-Küchen-Start-ups in Indien stehen vor ähnlichen Budgetabwägungen, da der Gerätebedarf über das grundlegende Kochen hinaus auf Kühlung, Geschirrspülen und Temperaturprotokollierungshardware ausgeweitet wird, die Lebensmittelsicherheitspraktiken erfüllt. Infolgedessen staffeln Betreiber häufig Geräteaufrüstungen nach Kritikalität und Renditehorizont, was Ersatzzyklen verlängert. Langfristig können Finanzierungsinnovationen und Anbieterservicepakete, die Vorabzahlungen reduzieren, die Akzeptanz im Markt für gewerbliche Küchengeräte verbessern.

Die Navigation durch komplexe Sicherheits- und Brandschutzzertifizierungen erweist sich als herausfordernd

Compliance-Wege variieren je nach Rechtsordnung und gehen über Produkttests hinaus zu technischer Dokumentation, laufenden Audits und Änderungskontrollen, die Kosten und Zeitpläne erhöhen. Im Europäischen Wirtschaftsraum erfordert die CE-Kennzeichnung eine Konformitätsbewertung, technische Unterlagen und Konformitätserklärungen, die 10 Jahre lang aufbewahrt werden müssen, wobei die Verpflichtungen von der Risikokategorie des Produkts abhängen. Hersteller, die in Nordamerika und Europa vermarkten, unterhalten parallele Prozesse zur Erfüllung von Lebensmittelkontakt-, elektrischer Sicherheits- und elektromagnetischer Verträglichkeitsvorschriften, und jede wesentliche Produktänderung kann eine erneute Prüfung auslösen. Cybersicherheits- und Produkthaltbarkeitsrichtlinien werden in der EU verschärft, was den Designschwerpunkt auf Software-Updates, Reparierbarkeit und Rückverfolgbarkeit legt, die die Gerätelebensdauer verlängern. Für indische Exporteure und Importeure, die diese Märkte verbinden, reduzieren Dokumentationsbereitschaft und koordinierte Tests Verzögerungen bei Markteinführungen und Nachrüstprogrammen. Da sich Betreiber und Lieferanten an sich entwickelnde Anforderungen anpassen, sind Anbieter, die Compliance in Produktdesign und Kundendienst integrieren, gut positioniert, um Marktanteile im Markt für gewerbliche Küchengeräte zu gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kühlung verankert den Marktanteil, Kochgeräte führen das Wachstum an

Kühlschränke führten den Typmix mit einem Marktanteil von 34,36 % im Jahr 2025 an, was den anhaltenden Ersatzbedarf für Kühlräume, Einbaukühlschränke und Unterbaueinheiten in langjährigen Gastronomiebetrieben widerspiegelt. Kochgeräte werden bis 2031 voraussichtlich mit einem CAGR von 8,24 % wachsen, gestützt durch hocheffiziente Fritteusen, Grillplatten und Kombiplattformen, die Multifunktionsfähigkeit in kleineren Stellflächen konzentrieren. Verifizierte Effizienz bleibt zentral für die Beschaffung, da Geräte wie gewerbliche Dampfgarer und Geschirrspüler messbare jährliche Energie- und Wassereinsparungen liefern, die die standortbezogene Wirtschaftlichkeit verbessern. Induktion und fortschrittliche Öfen werden dort priorisiert, wo Elektrifizierungsagenden und Bauvorschriften neue Projekte in Richtung vollständig elektrischer Küchenkonzepte lenken – ein Ansatz, der in dichten indischen Metropolen an Bedeutung gewinnt, die Luftqualität und Sicherheit priorisieren. Produktökosysteme, die auf Sensoren und Cloud-Konnektivität aufgebaut sind, helfen Mehreinheitenbetreibern auch dabei, Temperaturprofile, Zyklusanzahlen und Serviceintervalle zu überwachen, was Compliance und Betriebszeit in Flotten im Markt für gewerbliche Küchengeräte verbessert.

Die Produktwahl ist zunehmend kontextspezifisch, wobei Bäckerei-, Catering-, Schnellrestaurant- und institutionelle Küchen unterschiedliche Gewichtungen auf Durchsatz, Konsistenz und Wartungszugang legen. Hochgeschwindigkeitsofenvarianten, die Mikrowellen- und Impingement-Technologien kombinieren, unterstützen Lieferspitzen, während robuste Konvektionseinheiten Standardgeräte für Chargenprozesse bleiben. ENERGY-STAR-qualifizierte Geschirrspüler reduzieren sowohl Energie als auch Wasser, was für Einrichtungen in wasserarmen Regionen relevant ist, wo Tarifstrukturen Verbrauchsspitzen bestrafen. Im Prognosezeitraum sind Kochgeräte positioniert, um einen wachsenden Anteil am Markt für gewerbliche Küchengeräte zu gewinnen, da integrierte Steuerungen die Schulungszeit verkürzen und die Wiederholbarkeit verbessern. In Indien standardisieren Ketten, die Restaurantbetrieb und Lieferkanäle ausbalancieren, zunehmend auf kompatible Kühl- und Warmseiten-Pakete, sodass Teile, Schulungen und Serviceverfahren über Formate hinweg in der Branche für gewerbliche Küchengeräte einheitlich bleiben.

Nach Anwendung: Dominanz der Schnellrestaurants, Geisterküchen im Aufschwung

Schnellrestaurants hielten im Jahr 2025 30,44 % der Anwendungsnachfrage, verankert durch Expansionsstrategien, die standardisierte Küchenkonzepte für Geschwindigkeit, Qualität und Compliance replizieren. Cloud- und Geisterküchen sind die am schnellsten wachsende Anwendung mit einem CAGR von 10,32 % bis 2031, was Investitionen in kompakte, hochdurchsatzfähige Geräte lenkt, die eine höhere Bestelldichte pro Quadratmeter unterstützen. Lieferungsorientierte Formate sind auf präzise Temperaturkontrolle, schnelle Wiederherstellung und minimale Wartungsbelastungen angewiesen, sodass die Geräteauswahl digitale Steuerungen, Fernüberwachung und modulare Wartungsfreundlichkeit bevorzugt. Indiens Akzeptanz von Lebensmittellieferungen unterstützt das anhaltende Standortwachstum für lieferungsorientierte Betreiber in Städten der ersten und zweiten Kategorie, was den Bedarf an standardisierten, zertifizierbaren Gerätepaketen erhöht, die Einrichtungen beschleunigen. Da diese Formate skalieren, verzeichnet der Markt für gewerbliche Küchengeräte steigende Bestellungen für Einbaukühlschränke mit Protokollierung, Induktionsplattformen, die Belüftungspläne vereinfachen, und Geschirrspülgeräte, die in nachgefüllte Räume passen.

Vollservicerestaurants, Resorts und institutionelle Kantinen treffen unterschiedliche Kompromisse und priorisieren Chargenkochkapazität, Haltequalität sowie Wasser- und Energieeffizienz gegenüber reiner Geschwindigkeit. Hotels und Resorts kaufen über Gästezimmer-Minikühlschränke, Bankettproduktion und Pool- oder Loungeausgaben, was Beschaffungszyklen über längere Zeiträume verteilt. Gesundheits- und Campusküchen betonen Hygiene und Dokumentation und lenken Käufe auf Geräte mit integrierter Protokollierung und leicht zu reinigenden Designs. Für indische Betreiber, die gemischte Portfolios aus Vollservicerestaurants, Schnellrestaurants und Cloud-Küchen betreiben, rationalisiert ein gemischter Ansatz bei Gerätespezifikationen die Beschaffung und Technikerausbildung. Diese Dynamiken verstärken eine diversifizierte Nachfrage über Anwendungen hinweg im Marktanteil für gewerbliche Küchengeräte und erhalten eine breite installierte Basis, die sich in vorhersehbaren Zyklen erneuert.

Der Direktbezug-vom-Hersteller-Kanal führt den globalen Markt für gewerbliche Küchengeräte an

Im Jahr 2025 sicherte sich der Direktbezug-vom-Hersteller-Kanal einen beherrschenden Anteil von 78 % am globalen Markt für gewerbliche Küchengeräte, während Händler und Distributoren bis 2031 voraussichtlich mit einem CAGR von 6,8 % wachsen werden. Dieser Kanal ist entscheidend, insbesondere für hochwertige Großprojekte, die maßgeschneiderte Lösungen erfordern und starke Kundenbeziehungen pflegen. Händler und Distributoren, die als wesentliche Intermediäre fungieren, verbinden Hersteller mit Endnutzern, zu denen Restaurants, Hotels, Cateringdienste und institutionelle Küchen gehören. Über die Sicherstellung einer breiten Produktverfügbarkeit hinaus steigern diese Intermediäre die betriebliche Effizienz und ermöglichen schnelle Lieferungen, die auf Marktschwankungen reagieren. Händler, die ihre regionalen Kenntnisse nutzen, bieten zeitnahen Support und Dienstleistungen an verschiedenen Standorten an. Sie vereinfachen die Massenbeschaffung und Logistik und entlasten kleinere Gastronomiebetriebe von betrieblichen Herausforderungen. Durch die Vorhaltung eines Bestands an gefragten Geräten können sie schnell auf plötzliche Nachfragesteigerungen reagieren.

Globale Hersteller verbessern ihre Vertriebskapazitäten durch strategische Maßnahmen. Im Juni 2025 stellte Middleby die Middleby Innovation Kitchens (MIK) in München vor, ein Erlebniszentrum für wichtige Kunden, um gewerbliche Küchenlösungen zu erkunden und zu innovieren. Im Anschluss daran erweiterte Middleby im August 2025 sein Portfolio durch die Übernahme von Frigomeccanica S.p.A. und verbesserte damit sein Angebot an Geräten für Trocknung, Auftauen, Fermentation, Kühlung und Konservierung, die speziell für Direktbezug-vom-Hersteller-Kanäle konzipiert sind.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 26,38 % des globalen Umsatzes, was die starke Basis der Region an Mehreinheiten-Restaurantsystemen und die breite Akzeptanz vernetzter, energieeffizienter Geräte widerspiegelt. Politische Treiber werden die Kaufmuster bis 2026 weiterhin beeinflussen, da das US-amerikanische AIM-Gesetz Kältemittel mit hohem Treibhauspotenzial einschränkt und strengere Leckageerkennung und Reparaturprotokolle für Großanlagen vorschreibt, was die Ersatzaktivität in gewerblichen Kühlräumen und Kühlhäusern erhöht. In Kanada berichten kleine und mittelständische Unternehmen über anhaltende Kapitalbeschränkungen und pandemiebezogene Schuldenlasten, die den Appetit auf große Vorabkäufe reduzieren, was das Interesse an Finanzierungs- und serviceorientierten Modellen erhöht hält. Die regulatorischen Rahmenbedingungen und Lebensmittelsicherheitscodes der Region verstärken auch die Akzeptanz von Geräten mit verifizierten Leistungs- und Protokollierungsfunktionen. Mittelfristig halten diese Faktoren eine stetige Basis von Ersatz und Aufrüstungen im Markt für gewerbliche Küchengeräte aufrecht.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 6,87 % bis 2031, da Urbanisierung, steigende Einkommen und expandierende Schnellrestaurant- und lieferungsorientierte Formate die Gerätenachfrage in China, Indien und Südostasien vertiefen. Die Expansion globaler Ketten war robust, wobei Yum! Brands Tausende von Nettoneueröffnungen weltweit meldete, viele davon in Asien-Pazifik, zusammen mit steigenden digitalen Bestellvolumina, die durchsatzorientierte Geräte erfordern. In Indien steigert das Wachstum in Städten der zweiten und dritten Kategorie die Nachfrage nach standardisierten Warmseiten-Paketen und zuverlässiger Kühlung mit Temperaturprotokollierung zur Erfüllung von Lebensmittelsicherheitspraktiken. Die Geräteauswahl spiegelt auch lokale Vorschriften und Elektrifizierungspfade wider, wobei Induktion in städtischen Küchen an Bedeutung gewinnt, die von schnelleren Installationen und konsistenter Wärmeregelung profitieren. Diese Trends untermauern eine zunehmende Gerätedurchdringung pro Standort und stabilere Ersatzzyklen im Markt für gewerbliche Küchengeräte.

Europa, der Nahe Osten und Afrika zeigen gemischte Dynamik, wobei europäische Betreiber sich an Energiekosten und aktualisierte F-Gas-Vorschriften anpassen, die bei neuen und nachgerüsteten Systemen auf natürliche Kältemittel drängen. Der Wechsel zu CO2- und Kohlenwasserstofflösungen ist in der europäischen Einzelhandelskühlung nun gut etabliert, und Gastronomiebetreiber greifen auf diese Erkenntnisse für gewerbliche Kühlräume und Einbaukühlschränke zurück. Im Nahen Osten prägen Megaprojekte wie das Diriyah-Projekt in Saudi-Arabien mehrjährige Beschaffungszyklen und konzentrierte Installationsprogramme, die große Mengen an Küchengeräten in Hotels und gemischt genutzten Gebäuden aufnehmen. Afrikas Nachfragebasis bleibt uneinheitlich, obwohl wichtige Knotenpunkte Vertriebsinfrastruktur entwickeln, die regionale Rollouts unterstützt. In der gesamten EMEA-Region bleiben Nachhaltigkeit, Compliance und Lebenszykluswartungsfreundlichkeit zentral für die Lieferantenauswahl im Markt für gewerbliche Küchengeräte und werden weiterhin den Ersatzzeitpunkt und die Produktmixentscheidungen beeinflussen.

Wettbewerbslandschaft

Der Markt für gewerbliche Küchengeräte ist mäßig konzentriert und wird von diversifizierten Konglomeraten wie Ali Group, Electrolux Professional, Middleby Corporation und Rational AG angeführt, die gemeinsam einen erheblichen Marktanteil durch breite Mehrmarkenportfolios halten. Diese Portfolios umfassen Kernkategorien wie Kochen, Kühlung, Geschirrspülen und Lebensmittelzubereitungsgeräte. Neben diesen Großunternehmen behaupten spezialisierte Hersteller wie Hoshizaki, True Manufacturing und Alto-Shaam starke Nischenpositionen durch tiefes Ingenieurwissen und langjährige OEM-Beziehungen mit großen Gastronomiebetrieben. Die Wettbewerbsstrategie im gesamten Sektor hat sich von einfacher Produktlinienerweiterung hin zu Mehrwertdienstleistungen verlagert. Diese Dienstleistungen umfassen zunehmend IoT-fähige vorausschauende Wartung, flottenweite Energiemanagement-Tools und regulatorische Compliance-Unterstützung, die an Nachhaltigkeits- und Sicherheitsstandards geknüpft ist.

Die Entscheidung der Ali Group, den Namen Welbilt in Nordamerika zu übernehmen und gleichzeitig die Identität der Ali Group anderswo beizubehalten, spiegelt eine Markenstrategie wider, die auf der starken Bekanntheit von Welbilt bei US-amerikanischen Betreibern nach der Übernahme im Jahr 2021 aufbaut. Ihre Markensammlung, wie Scotsman, Delfield und Frymaster, ermöglicht es dem Unternehmen, gebündelte Lösungen anzubieten, die die Beschaffung für Mehreinheitenkunden rationalisieren. Middleby Corporation kündigte unterdessen im Februar 2025 Pläne an, seine Lebensmittelverarbeitungssparte abzuspalten, um seinen Fokus auf gewerbliche Koch- und Getränkesysteme zu schärfen. Diese Umstrukturierung soll die Kapitalallokation verbessern und die Innovation in wachstumsstarken Bereichen wie intelligenten, vernetzten Öfen und induktionsbasierten Plattformen beschleunigen. Zusammen verdeutlichen diese Schritte, wie Großunternehmen sich reorganisieren, um in technologiegetriebenen Segmenten effektiver zu konkurrieren.

Bedeutende Chancen entstehen bei Nachrüstlösungen, die bestehende Gasgeräte in elektrische oder Induktionsformate umwandeln, insbesondere da Gebäudeelektrifizierungsvorschriften ausgeweitet werden. Abonnementbasierte Geräte-als-Dienstleistung-Modelle gewinnen ebenfalls an Aufmerksamkeit, da sie Betreibern – insbesondere kleinen und mittelständischen Unternehmen – ermöglichen, anfängliche Kapitalkosten zu reduzieren und gleichzeitig das Wartungsrisiko auf die Hersteller zurückzuverlagern. Neue, technologieorientierte Marktteilnehmer fordern etablierte Anbieter heraus, indem sie modulare, softwaredefinierte Geräte anbieten, bei denen Firmware-Updates neue Funktionen liefern, ohne Hardware zu ersetzen. Die iCombi- und iVario-Plattformen von Rational AG veranschaulichen, wie integrierte Software, Konnektivität und proprietäre Verbrauchsmaterialien eine Premiumpreisgestaltung rechtfertigen und die Kundenbindung vertiefen können. Gleichzeitig hat die Lieferkettenkonzentration bei Halbleitern und kritischen Materialien die Bedeutung von Resilienz erhöht, was Hersteller dazu veranlasst, die Montage zu regionalisieren und Pufferbestände zu halten, um geopolitische und Beschaffungsrisiken zu mindern.

Branchenführer für gewerbliche Küchengeräte

Ali Group

Electrolux Professional

Middleby Corporation

Hoshizaki Corporation

Welbilt (Manitowoc)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die US-amerikanische Umweltschutzbehörde aktualisierte ihre häufig gestellten Fragen zum Ausstieg aus teilfluorierten Kohlenwasserstoffen und stellte klar, dass die Regel zur Emissionsreduzierung und Rückgewinnung, die eine automatische Leckageerkennung für Systeme mit einer Kältemittelfüllmenge von ≥ 1.500 Pfund vorschreibt, ab dem 1. Januar 2026 für neue Systeme und ab dem 1. Januar 2027 für bestehende Systeme gilt und Kühlräume und Gefrierräume in Tausenden von gewerblichen Küchen betrifft.

- Februar 2025: Middleby Corporation kündigte seine Absicht an, sein Lebensmittelverarbeitungsgeschäft von gewerblichen Kochgeräten und Getränkesystemen zu trennen, mit dem Ziel, den Betrieb zu rationalisieren und die Innovation bei intelligenten vernetzten Öfen und Induktionsplattformen zu beschleunigen und gleichzeitig die Kapitalallokation auf wachstumsstärkere Segmente zu verbessern.

- Januar 2024: McDonald's Corporation eröffnete im Jahr 2024 2.116 neue Restaurants und schloss 461 Standorte, erzielte eine Nettoexpansion von mehr als 2.100 Einheiten und erhöhte die Investitionsausgaben um 18 % im Jahresvergleich auf 2,775 Milliarden USD, wobei 1,661 Milliarden USD für Neubauten von Restaurants aufgewendet wurden, die umfassende Küchengeräteinstallationen erfordern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für gewerbliche Küchengeräte als den jährlichen Umsatzwert neuer, werkseitig hergestellter Kühl-, Koch-, Spül-, Lebensmittelzubereitungs- und Lüftungsgeräte, die in der Gastronomie installiert werden, wie z. B. Schnellrestaurants, Vollservicerestaurants, institutionelle Kantinen, Hotels und Cloud-Küchen. Tragbare Tischgeräte, die als „kleine gewerbliche Geräte" gezählt werden, sind eingeschlossen, wenn sie ausdrücklich für professionelle Betriebszyklen vermarktet werden.

Ausschluss aus dem Geltungsbereich: Nicht-Lebensmittel-Einzelhandelskühlvitrinen, ausschließlich für den Haushaltsbereich bestimmte Modelle sowie Ersatzteile des Aftermarket-Bereichs sind nicht Gegenstand dieser Bewertung.

Segmentierungsübersicht

- Nach Typ

- Kühlschränke

- Kühlräume

- Einbaukühlschränke

- Unterbau- und Vorbereitungstischkühlschränke

- Kochgeräte

- Fritteusen

- Grillplatten und Holzkohlegrill

- Dampfgarer

- Kochfelder und Kochbereiche

- Gas

- Elektrisch

- Induktion

- Öfen

- Konvektion

- Kombi

- Hochgeschwindigkeit

- Geschirrspüler

- Unterbau

- Förderband

- Warmhalte- und Bankettgeräte

- Lebensmittelzubereitungsgeräte

- Intelligente vernetzte Geräte

- Kühlschränke

- Nach Anwendung

- Schnellrestaurants (QSR)

- Vollservicerestaurants (FSR)

- Cloud-/Geisterküchen

- Institutionelle Kantinen

- Resorts und Hotels

- Krankenhäuser und Gesundheitswesen

- Bahnhofsgastronomie

- Cateringdienste

- Nach Vertriebskanal

- Direktbezug vom Hersteller

- Händler/Distributoren

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger asiatisch-pazifischer Raum

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Übriges Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Gastronomiebetreiber, Küchenplaner und Distributoren in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem GCC befragt, um Annahmen zu Ersatzzyklen, durchschnittlichen Verkaufspreisen und regulatorischen Kostenauswirkungen zu überprüfen. Anschließend haben wir mit den Produktmanagement-Teams der Hersteller Rücksprache gehalten, um geplante Kapazitätserweiterungen und Funktionsverbesserungen zu validieren.

Desk Research

Mordor-Analysten haben Handelsstatistiken von UN Comtrade, Energieeffizienzdatensätze von ENERGY STAR und dem EU-Ecodesign-Portal, bei der US International Trade Commission eingereichte Versandmeldungen sowie von der National Restaurant Association und Eurostat PRODCOM bereitgestellte Installationszahlen für Geräte ausgewertet. Unternehmens-10-Ks, Investorenpräsentationen und Branchen-Whitepapers ergänzten diese öffentlichen Quellen, während D&B Hoovers und Dow Jones Factiva kostenpflichtige Finanzdaten und Nachrichten lieferten. Diese Liste ist illustrativ und nicht abschließend; zahlreiche weitere Quellen wurden für Datenpunkte und Kontext herangezogen.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit der Anzahl der Restaurantstandorte und Flächenbenchmarks, die anschließend mit typischen Gerätedurchdringungsquoten und Preisbändern kombiniert werden, um die Basisnachfrage abzuleiten. Lieferantenseitige Zusammenfassungen von Kühl-, Ofen- und Geschirrspülerlieferungen liefern Bottom-up-Anker, die eine Abstimmung von Lücken ermöglichen. Zu den wichtigsten Variablen in unserem Modell zählen Neueröffnungen von Gastronomiebetrieben, durchschnittliche Gerätelebensdauer, Änderungen der Energieeffizienzvorschriften, Adoptionsraten von Cloud-Küchen sowie Preisentwicklungen bei Edelstahl. Eine multivariate Regression, die mit Primärquellen abgestimmt wurde, projiziert diese Treiber bis 2030. Szenarioprüfungen berücksichtigen Schwankungen bei Rohstoffkosten oder Bauverzögerungen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden auf Anomalien gegenüber historischen Ausgaben, Importvolumina und öffentlich gemeldeten Umsätzen geprüft. Jede Abweichung von mehr als fünf Prozent löst eine erneute Überprüfung aus. Leitende Analysten prüfen jeden Entwurf vor der Freigabe. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse wie größere Änderungen der Hygienevorschriften oder M&A-Aktivitäten den Ausblick verändern.

Warum Mordors Basislinie für gewerbliche Küchengeräte dauerhaftes Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktgrenzen festlegen, Durchschnittspreise unterschiedlich schätzen oder ihre Daten in unregelmäßigen Abständen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen engere „nur Kochen"-Geltungsbereiche, die Nichtberücksichtigung kleiner Tischgeräte oder die Verwendung statischer ASPs, die schnelle Verschiebungen hin zu vernetzten, energieeffizienten Modellen außer Acht lassen. Mordors umfassendere Einbeziehung von Spülgeräten und intelligenten Geräten, kombiniert mit jährlichen ASP-Prüfungen, liefert einen vollständigeren und aktuellen Überblick.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 98,56 Mrd. (2025) | Mordor Intelligence | - |

| USD 89,45 Mrd. (2024) | Global Consultancy A | Schließt Spülgeräte und Tischzubereitungsgeräte aus; zweijährige Aktualisierung |

| USD 37,44 Mrd. (2024) | Trade Journal B | Umfasst nur Kochgeräte; statische ASP-Annahmen |

Unterschiedliche Gesamtwerte spiegeln diese Geltungsbereichs- und Eingabeentscheidungen wider. Durch jährliche Preisüberprüfungen, die Erfassung aller wichtigen Geräteklassen und die Validierung durch Endnutzerinterviews bietet Mordor Intelligence eine ausgewogene, transparente Basislinie, auf die Entscheidungsträger verlässlich zurückgreifen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für gewerbliche Küchengeräte und wie sind die Wachstumsaussichten?

Der Markt für gewerbliche Küchengeräte hat im Jahr 2026 eine Größe von 52,76 Milliarden USD und soll bis 2031 bei einem CAGR von 6,26 % 71,49 Milliarden USD erreichen, unterstützt durch effizienzgetriebene Ersatzkäufe und Expansionen von Mehreinheitenbetreibern.

Welche Anwendungen wachsen am schnellsten im Markt für gewerbliche Küchengeräte?

Cloud- und Geisterküchen sind die am schnellsten wachsende Anwendung mit einem CAGR von 10,32 % bis 2031, da lieferungsorientierte Formate kompakte, hochdurchsatzfähige, vernetzte Geräte priorisieren.

Welche Produktkategorien führen Marktanteil und Wachstum im Markt für gewerbliche Küchengeräte an?

Kühlschränke führen mit einem Anteil von 34,36 %, während Kochgeräte mit einem CAGR von 8,24 % die am schnellsten wachsende Kategorie sind, angetrieben durch Induktions-, Kombi- und vernetzte Plattformen.

Wie beeinflussen Vorschriften Käufe im Markt für gewerbliche Küchengeräte?

Die HFC-Beschränkungen des US-amerikanischen AIM-Gesetzes und die EU-F-Gas-Aktualisierungen beschleunigen den Übergang zu Systemen mit natürlichen Kältemitteln und verschärfen die Leckageerkennung und Dokumentation, was Ersatzkäufe auf der Kältseite vorverlagert.

Welche Rolle spielen große Ketten bei der Gestaltung des Marktes für gewerbliche Küchengeräte?

Große Schnellrestaurant- und Mehrmarkenbetreiber setzen Standards für vernetzte Geräte, verhandeln direkte B2B-Verträge und skalieren KI-gestützte Diagnosen, was Produkt-Roadmaps und Servicemodelle regional und in Indien beeinflusst.

Welche Regionen sind für das zukünftige Wachstum im Markt für gewerbliche Küchengeräte am wichtigsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 6,87 %, da Urbanisierung sowie die Expansion von Schnellrestaurant- und lieferungsorientierten Formaten die Gerätedurchdringung in China, Indien und Südostasien erhöhen.

Seite zuletzt aktualisiert am: