Größe und Marktanteil des asiatisch-pazifischen Flugzeugbeleuchtungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

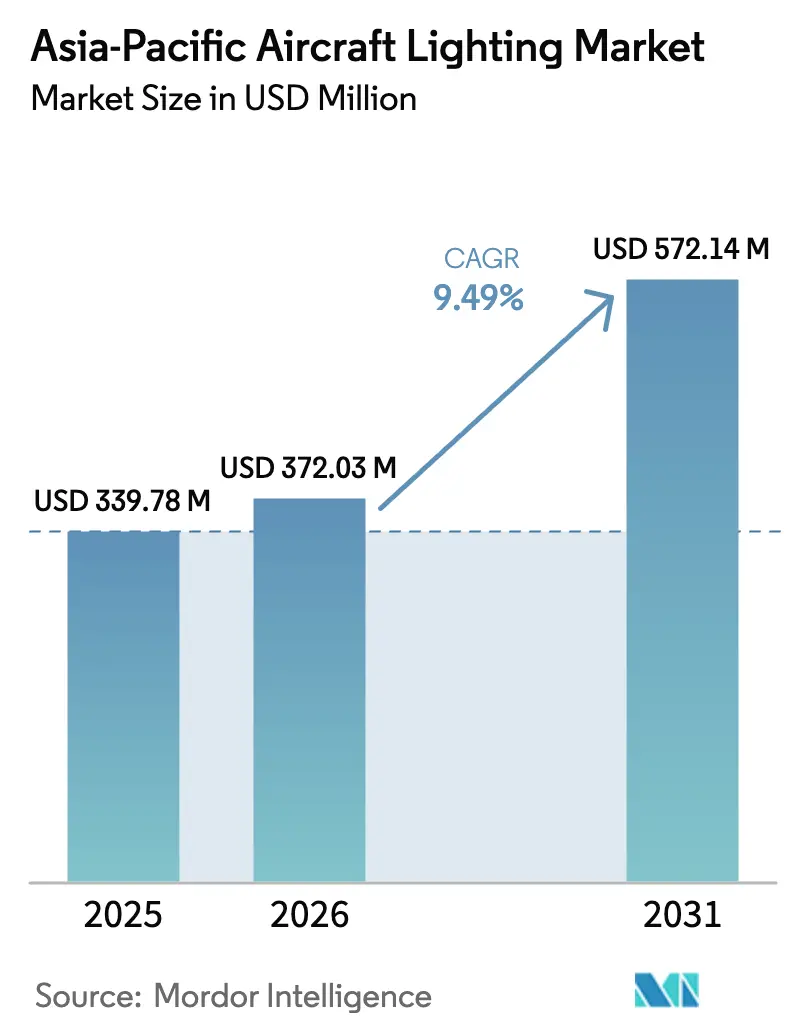

| Marktgröße im Basisjahr (2025) | 339.78 Millionen US-Dollar |

| Marktgröße (2026) | 372.03 Millionen US-Dollar |

| Marktgröße (2031) | 572.14 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.49% CAGR |

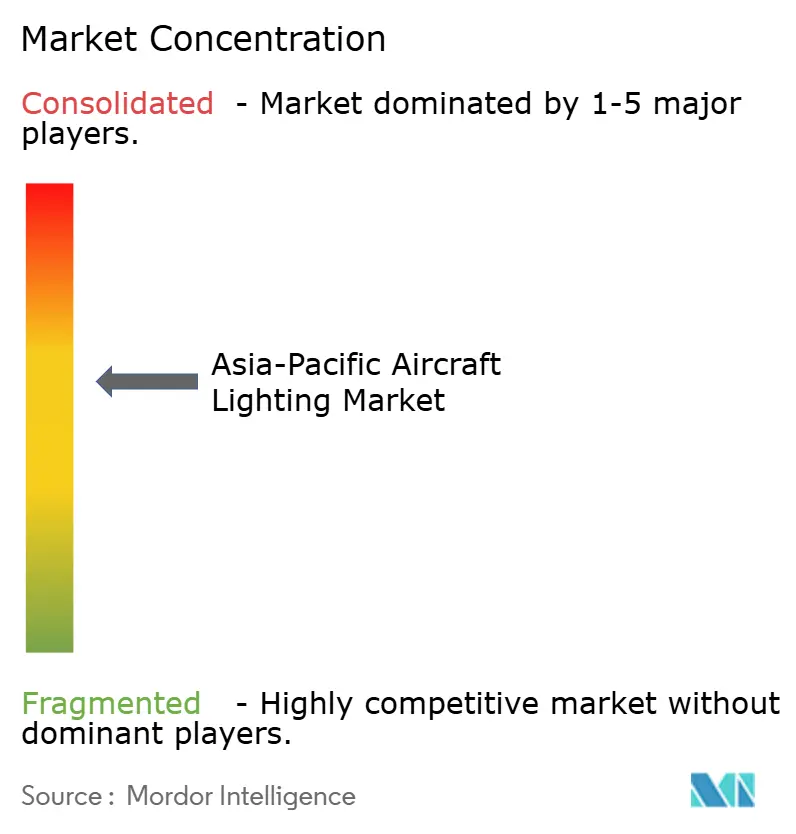

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Flugzeugbeleuchtungsmarkts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Flugzeugbeleuchtungsmarkts wird voraussichtlich von 339,78 Millionen USD im Jahr 2025 auf 372,03 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,49 % über den Zeitraum 2026–2031 einen Wert von 572,14 Millionen USD erreichen. Der Basiswert für 2025 betrug 339,78 Millionen USD, was auf eine Beschleunigung der Ausgaben für neue Plattformen und Kabinenaufrüstungen in der gesamten Region hindeutet. Das Wachstum ist mit einer schnelleren Elektrifizierung der Flugzeugzelle, höheren Leistungsanforderungen bei der Notfallevakuierung und souveränen Luft- und Raumfahrtprogrammen verbunden, die die Komponentenversorgung lokalisieren. LED-Systeme führen den Übergang mit tiefer Durchdringung an, während der Retrofit-Schwung Kostensenkungsziele und Kabinenauffrischungszyklen widerspiegelt. China bleibt der größte Käufer, und Vietnam verzeichnet unter den wichtigsten Märkten das schnellste Wachstum.

Wichtigste Erkenntnisse des Berichts

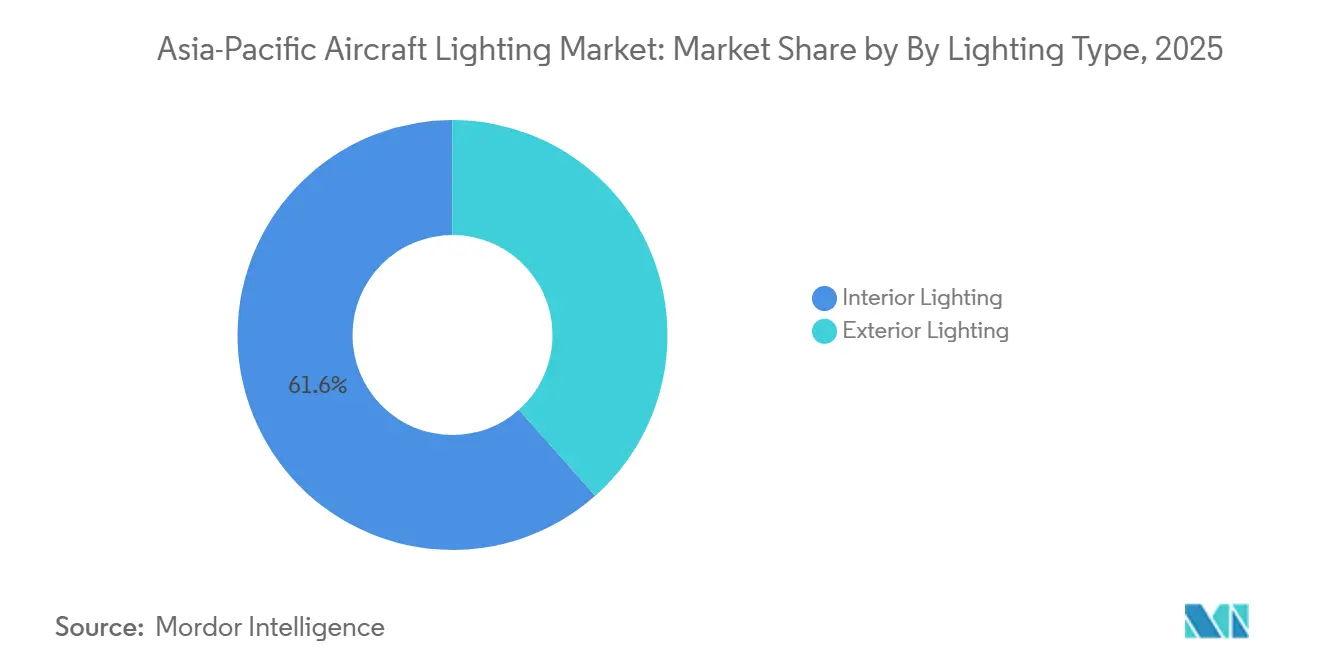

- Nach Beleuchtungstyp führten Innensysteme im Jahr 2025 mit einem Umsatzanteil von 61,55 %, und die Außenbeleuchtung wird bis 2031 voraussichtlich mit einer CAGR von 9,89 % wachsen.

- Nach Flugzeugtyp entfielen im Jahr 2025 56,76 % des Marktanteils auf Schmalrumpfflugzeuge, und Regionalflugzeuge werden bis 2031 voraussichtlich mit einer CAGR von 10,95 % expandieren.

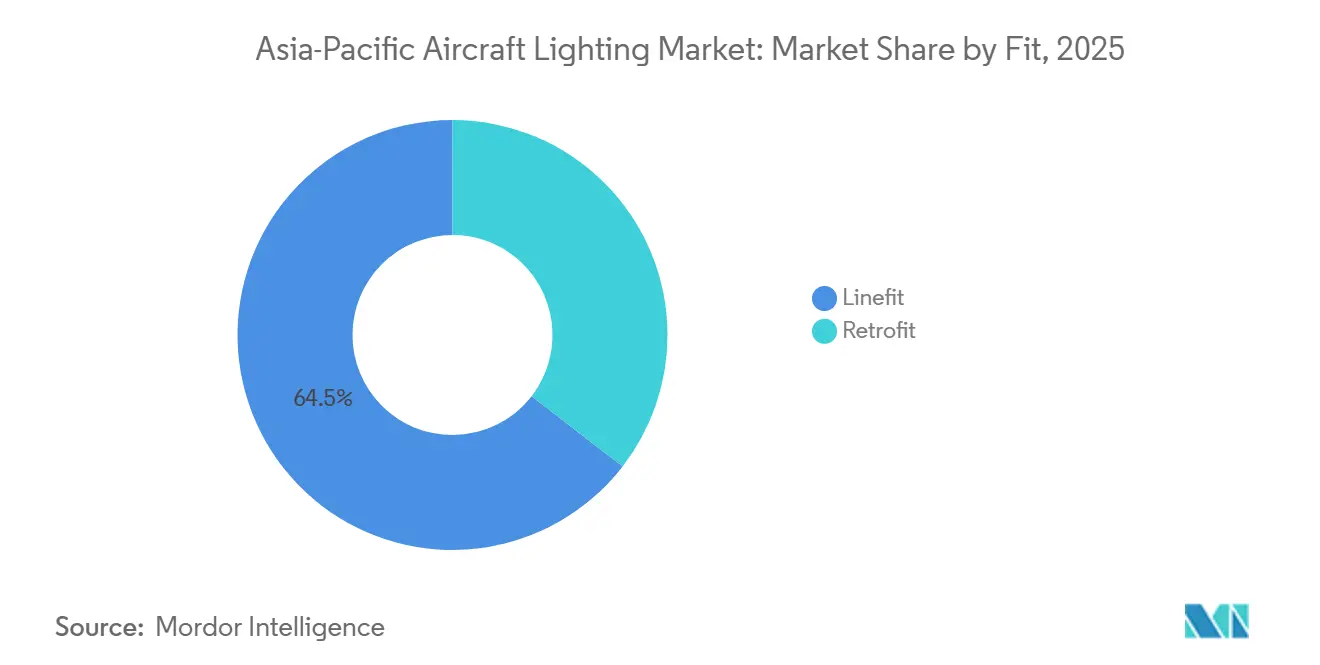

- Nach Einbauart dominierte Linefit im Jahr 2025 mit einem Marktanteil von 64,53 %, und Retrofit wird bis 2031 voraussichtlich mit einer CAGR von 10,76 % wachsen.

- Nach Technologie erfasste LED im Jahr 2025 90,87 % des asiatisch-pazifischen Flugzeugbeleuchtungsmarkts und wird bis 2031 voraussichtlich mit einer CAGR von 11,25 % wachsen.

- Nach Geografie hielt China im Jahr 2025 einen Marktanteil von 46,76 %, und Vietnam ist das am schnellsten wachsende Land mit einer CAGR von 11,75 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im asiatisch-pazifischen Flugzeugbeleuchtungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anhaltende LED-Retrofit-Welle in den asiatisch-pazifischen Verkehrsflotten | +1.6% | Gesamtasien-Pazifik, am stärksten in China, Indien, Vietnam | Kurzfristig (≤ 2 Jahre) |

| OEM-Druck für leichtere, energieeffiziente Kabinen- und Außensysteme | +1.8% | Global, mit Linefit-Gewinnen in China, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben für die Leistung von Notfall- und Notausgangsbeleuchtung | +1.4% | Gesamter Asien-Pazifik-Raum, in Anlehnung an FAA/EASA-Standards | Langfristig (≥ 4 Jahre) |

| Rekordauftragsrückstände bei Airbus und COMAC | +1.7% | Globale OEM-Versorgung, China-zentriert für C919 | Mittelfristig (2–4 Jahre) |

| Intelligente menschenzentrierte Stimmungsbeleuchtung zur Förderung des Wohlbefindens der Passagiere | +1.2% | Premiumfluggesellschaften (Singapur, Cathay, ANA, Air India) | Mittelfristig (2–4 Jahre) |

| Auffrischungszyklen bei Billigfluggesellschaften nach COVID-19 | +0.8% | ASEAN, Indien, sekundäre chinesische Städte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende LED-Retrofit-Welle in den asiatisch-pazifischen Verkehrsflotten

Fluggesellschaften in der gesamten Region beschleunigten LED-Aufrüstungen, um den Stromverbrauch zu senken, Wartungsintervalle zu verlängern und das Kabinenambiente aufzufrischen, wobei mehrere Betreiber auf vorzertifizierte Kits standardisierten, um die Flugzeugausfallzeiten zu minimieren. Astronics meldete im vierten Quartal 2025 ein Wachstum von 18,5 % im Jahresvergleich beim Umsatz im kommerziellen Transportbereich, was die starke Nachfrage nach Beleuchtungs- und Sicherheitsprodukten im Zusammenhang mit Retrofit-Pipelines unterstreicht.[1]Astronics Corporation, "Astronics Corporation meldet starken Abschluss des vierten Quartals," Astronics Investors, investors.astronics.com Die Plug-and-Play-Installation hat sich als zentral erwiesen, wobei STG Aerospace angibt, dass liTeMood-Kits für wichtige Airbus-Plattformen in weniger als sechs Stunden installiert werden können, sodass Fluggesellschaften Aufrüstungen mit geplanten Wartungsfenstern abstimmen können. Betreiber nennen die lange Lebensdauer und Steuerbarkeit von LED-Lösungen als zusätzliche Treiber, da abstimmbare Beleuchtung Markenszenen unterstützt und ungeplante Austausche im Vergleich zu Alttechnologien reduziert. Air India führte im Januar 2026 eine Chakra-inspirierte Stimmungsbeleuchtung auf seinem ersten Linefit-B787-9 ein. Die Fluggesellschaft hat sich verpflichtet, bis Mitte 2027 26 B787-8-Flugzeuge nachzurüsten, was einen breiten Wandel hin zu wellnessorientierter Beleuchtung in ihrer gemischten Flotte signalisiert. Das mehrjährige A350-Retrofit-Programm von Singapore Airlines mit einem Budget von 1,1 Milliarden SGD (869,20 Millionen USD) veranschaulicht den Umfang, in dem asiatisch-pazifische Vollservicefluggesellschaften Kabinen auffrischen, wobei Beleuchtungsaufrüstungen in größere Innenraumprogramme eingebettet sind.

OEM-Druck für leichtere, energieeffiziente Kabinen- und Außensysteme

Flugzeughersteller und Tier-1-Zulieferer integrieren leichtere, energieeffiziente Beleuchtung in Neubauprogramme und setzen damit einen neuen Standard, den Betreiber in der Bestandsflotte nachahmen möchten. Airbus bereitet eine A350-Retrofit-Welle vor, da Flugzeuge wichtige Altersschwellen erreichen, mit Aufrüstungsoptionen wie Stimmungsbeleuchtungssoftware, die mit Kabinenauffrischungen übereinstimmt und dazu beiträgt, das Passagiererlebnis über alle Auslieferungen hinweg zu standardisieren. Collins und andere Tier-1-Anbieter liefern linefit-fähige LED-Lösungen für Airbus-, Boeing- und Regionalplattformen und ergänzen digitale Strom- und Steuerarchitekturen, die vorausschauende Wartung unterstützen. Da chinesische Programme Anteile an der regionalen Schmalrumpfnachfrage gewinnen, sichern sich auf Linefit-Ebene eingebettete Zulieferer – auch durch lokale Partnerschaften – mehrjährige Ersatzteil- und Serviceeinnahmen für LED-Komponenten.

Regulatorische Vorgaben für die Leistung von Notfall- und Notausgangsbeleuchtung

Zivilluftfahrtbehörden im gesamten Asien-Pazifik-Raum haben sich stärker an FAA- und EASA-Benchmarks angeglichen, wobei Sichtbarkeits-, Kollisionsschutz- und Notausgangsleistungsanforderungen Fluggesellschaften und OEMs zu zertifizierten LED-Plattformen drängen. Zulieferer entwickeln nach DO-160 und vergleichbaren Standards, um elektromagnetische Verträglichkeit, thermische Belastbarkeit und Schwingungstoleranz sicherzustellen, was Entwicklungszyklen verlängert, aber zuverlässige Betriebsleistung liefert.[2]D.L.S. Electronic Systems, "RTCA DO-160 EMI/EMC-Prüfung," D.L.S. Electronic Systems, dlsemc.com Empfehlungen zur Kabinenbeleuchtung, wie SAE AIR512E, stärken Standards für Boarding, Bewegung, Lesen, Toilettennutzung und Notausgang und spiegeln sich häufig in den Spezifikationsgrundlagen der Fluggesellschaften für Nachrüstungen wider. Die Übernahme der CAAC-Lufttüchtigkeitscodes durch die Luftfahrtbehörde Bruneis im Oktober 2025 erweitert Chinas Zertifizierungspräsenz in Südostasien und beeinflusst Dokumentationswege für Komponenten auf chinesisch gebauten Plattformen. LED-Portfolios großer Zulieferer betonen konforme Strahlmuster, stabile Photometrie und reduzierten Wartungsaufwand im Vergleich zu älteren Xenon- und Halogenkomponenten, was die Sicherheitsnachweise und Betriebskostenziele der Fluggesellschaften unterstützt. Verteidigungsanwendungen in der Region ziehen ebenfalls robuste Beleuchtung durch, die strenge Umweltstandards erfüllt, und stärken den Fall für Festkörperlösungen mit hoher Zuverlässigkeit.

Rekordauftragsrückstände bei Airbus und COMAC

Anhaltende Auftragsrückstände halten Produktionsslots knapp und strecken Lieferpläne, was wiederum sowohl Linefit-Lieferungen als auch Retrofit-Programme unterstützt, da Betreiber die Lebensdauer von Bestandsflugzeugen verlängern. Airbus erwartet bis 2028 einen wachsenden Pool von A350-Flugzeugen, die sich der Lebensmitte nähern, und hat Kabinenaufrüstungsoptionen einschließlich Beleuchtungssoftware-Updates ausgearbeitet, die es Flotten ermöglichen, konsistente Kabinenstandards aufrechtzuerhalten. Lieferverzögerungen veranlassen Fluggesellschaften auch dazu, Kabinen und Beleuchtung zu modernisieren, um wettbewerbsfähig zu bleiben, während sie auf neue Flugzeuge warten. Parallel dazu bietet das Wachstum chinesischer Programme Linefit-Möglichkeiten für Zulieferer, die in inländischen Zertifizierungsrahmen und lokalen Gemeinschaftsunternehmen positioniert sind. Fluggesellschaften bündeln Beleuchtungsänderungen mit umfassenderen Innenraumprogrammen, wie bei Japan Airlines' 787-9-Retrofit-Initiative im Februar 2026, die bestehende Flugzeuge mit aktualisierten Kabinendesigns und neuer Konnektivität in Einklang bringt. Dieser duale Einnahmestrom für Zulieferer – der Linefit und Retrofit umfasst – untermauert die mehrjährige Planbarkeit für LED-Beleuchtung in asiatisch-pazifischen Flotten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Vorabkosten für Nachrüstung und Stillstandszeit für Betreiber | -0.7% | Billigfluggesellschaften im gesamten Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Komplexe DO-160/EASA CS-25-Zertifizierungshürden | -0.9% | Neue Anbieter ohne Zertifizierungshistorie | Langfristig (≥ 4 Jahre) |

| Volatilität der Halbleiter- und Spezial-LED-Lieferkette | -1.1% | Taiwanesische und koreanische Fertigungsstätten, Ausstrahlungseffekte in China | Mittelfristig (2–4 Jahre) |

| EMI/EMC-Konformitätsprobleme in dicht belegten Kabinen | -0.5% | Großraumflugzeug- und Premium-Economy-Nachrüstungen | Mittelfristig (2 |

| Quelle: Mordor Intelligence | |||

Vorabkosten für Nachrüstung und Stillstandszeit für Betreiber

Der anfängliche Kapitalaufwand für LED-Kits, Installationsarbeit und entgangene Einnahmen bleibt ein Gegenwind für Fluggesellschaften mit hoher täglicher Auslastung. Billigfluggesellschaften sind besonders empfindlich gegenüber Stillstandszeiten, weshalb Installationsoptionen unter sechs Stunden bei Schmalrumpfflugzeugen an Bedeutung gewinnen. Finanzierungs- und Bilanzrestriktionen prägen auch den Zeitpunkt von Kabinenaufrüstungen, wenn sich die Makrobedingungen verschärfen oder wenn Triebwerks- und Komponentenrückstände die Wartungsrücklagen erhöhen. Fluggesellschaften versuchen, diese Kosten zu mindern, indem sie Nachrüstungen mit geplanten Wartungschecks abstimmen und ergänzende Musterzulassungspakete verwenden, die technische und regulatorische Schritte rationalisieren. Dennoch können kleinere Betreiber Beleuchtungsnachrüstungen aufschieben, um Liquidität zu schonen, was die Akzeptanz im Vergleich zu Vollservicefluggesellschaften verlangsamt, die Premiumkabinen monetarisieren. Im Laufe der Zeit verbessern Kraftstoff- und Wartungseinsparungen die Amortisationsrechnung und unterstützen eine breitere Akzeptanz, sobald Flugzeuge geplante Ausfallzeiten haben.

Komplexe DO-160/EASA CS-25-Zertifizierungshürden

Neue Marktteilnehmer sehen sich umfangreichen Testprogrammen für EMI/EMC, Blitzschlag, thermische Stabilität und Schwingungsleistung gegenüber, bevor Geräte für die Installation qualifiziert werden, was Kosten und Zeit bis zur Markteinführung erhöht. DO-160 legt Umwelt- und Interferenzprüfprotokolle fest, die spezialisierte Labore und fachkundige Ingenieurunterstützung erfordern, um die Konformität nachzuweisen. Europäische Wege richten sich nach CS-25 und zugehörigen Genehmigungen, während Kabinen auch auf Standards wie SAE AIR512E verweisen, die Beleuchtungsanforderungen für Sicherheit und Passagiernutzung kodifizieren. Dicht belegte Kabinen erhöhen die Komplexität angesichts der Mischung aus Beleuchtungsstromversorgungen, IFE-Systemen, USB-Strom und Cockpit-Avionik, die ohne schädliche Interferenzen koexistieren müssen. Fluggesellschaften und MROs bevorzugen häufig etablierte Zulieferer mit bestehenden Zertifizierungsreferenzen, um Integrationsrisiken zu reduzieren und Genehmigungszyklen zu verkürzen. Die Dokumentenharmonisierung über Jurisdiktionen hinweg kann für panasiatische Einsätze noch zusätzliche administrative Schritte schaffen und kleine Hersteller vom Markteintritt abhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beleuchtungstyp: Innensysteme führen die Revolution des Passagiererlebnisses an

Innenbeleuchtungssysteme hielten im Jahr 2025 einen Anteil von 61,55 %, was den starken Einsatz von Stimmungsbeleuchtung, Umgebungsbeleuchtung, Leselampen und Notfallwegführung widerspiegelt, die Wohlbefinden und Markenbildung unterstützen. Fluggesellschaften im asiatisch-pazifischen Flugzeugbeleuchtungsmarkt standardisieren abstimmbare Kabinenbeleuchtung, um Schlafzyklen zu verbessern und Servicekontaktpunkte mit Tageszeit-Szenen auf Langstreckenflügen abzustimmen. Notfall- und Notausgangsbeleuchtung bleibt eine regulierte Nische, angeführt von photolumineszenten und LED-Lösungen, unterstützt durch etablierte Genehmigungen und eine umfangreiche globale installierte Basis. Der asiatisch-pazifische Flugzeugbeleuchtungsmarkt umfasst auch Aufrüstungen der Aufgabenbeleuchtung in Toiletten und Galerien, wo kleine Änderungen den Arbeitsablauf der Besatzung und die Kundenzufriedenheit als Teil umfassenderer Renovierungen verbessern. Die Cockpitbeleuchtung bleibt umsatzmäßig kleiner, ist aber in Bezug auf Zuverlässigkeit und menschliche Faktoren entscheidend, wo präzise Strahlsteuerung und Langlebigkeit wichtige Auswahlkriterien sind.

Außensysteme werden voraussichtlich das schnellste Wachstum mit einer CAGR von 9,89 % bis 2031 verzeichnen, da Behörden Sichtbarkeits- und Kollisionsschutzschwellen durchsetzen und energieeffiziente LEDs Xenon- und Halogeneinheiten ersetzen. Zulieferer bieten Navigations-, Positions-, Lande-, Roll-, und Stroboskoplösungen mit stabiler Photometrie und langer Lebensdauer an, um ungeplante Entnahmen zu reduzieren und Flugzeuge im Betrieb zu halten. Markenorientierte Logobeleuchtung und Flügelprüflichter gewinnen für Zuverlässigkeit und Farbgenauigkeit an Aufmerksamkeit, insbesondere bei Fluggesellschaften mit hohem Nachtbetrieb. In Kombination mit digitalem Kabinenstromanschluss und -überwachung vereinfachen externe LED-Pakete die Linienwartung und reduzieren die Vielfalt der Ersatzteile in gemischten Flotten. Asiatisch-pazifische Fluggesellschaften verknüpfen diese Änderungen mit Sicherheits- und Nachhaltigkeitszielen und schaffen eine starke Pipeline für Linefit und Retrofit über den Prognosehorizont.

Nach Flugzeugtyp: Dominanz der Schmalrumpfflugzeuge spiegelt den regionalen Reiseboom wider

Schmalrumpfflugzeuge erfassten 56,76 % der Umsätze im Jahr 2025, da Kurzstreckenfrequenz, Routendichte und Flottenstandardisierung Kabinen- und Außen-LED-Aufrüstungen zu einer Priorität mit hohem ROI machen. Kits, die die Energieeffizienz verbessern und Wartungskontaktpunkte reduzieren, sind besonders attraktiv für hochzyklische Eingangsflugzeuge im asiatisch-pazifischen Flugzeugbeleuchtungsmarkt. Zweigangflugzeuge bedienen Premium-Langstreckenrouten, wo Stimmungsbeleuchtung messbaren Markenwert schafft und Wellness-Positionierung unterstützt, was zu höheren Ausgaben pro Flugzeug für Innensysteme führt. Der asiatisch-pazifische Flugzeugbeleuchtungsmarkt wird durch Großraumflugzeug-Auffrischungen weiter gestärkt, die ältere Kabinen an neue Auslieferungen angleichen, einschließlich Leselampen und langlebiger Akzentbeleuchtung.

Regionalflugzeuge sind für das höchste Wachstum mit einer CAGR von 10,95 % bis 2031 positioniert, da Verbindungen zu Sekundärstädten ausgebaut werden und Regierungen die Konnektivität fördern, was kompakten LED-Lösungen zugute kommt, die auf kleinere Kabinen und niedrigere Leistungsbudgets zugeschnitten sind. Geschäftsflugzeuge bleiben ein kleineres, aber Premium-Segment, in dem maßgeschneiderte Beleuchtung und schnelle Technologieakzeptanz die Ausgaben über den kommerziellen Durchschnitt treiben. Hubschrauberbetrieb erfordert robuste Außenlichter für anspruchsvolle Umgebungen, während unbemannte Luftfahrzeuge Interesse an leichten Kollisionsschutzleuchten wecken, die sich entwickelnden Vorschriften entsprechen. Da Lieferverzögerungen anhalten, setzen Betreiber in diesen Kategorien auf Nachrüstungen, um die Effizienz zu verbessern und das Passagiererlebnis zu erhalten, was die Beleuchtungsnachfrage über alle Plattformen hinweg stabil hält.

Nach Einbauart: Linefit-Installationen dominieren neue Flugzeugprogramme

Linefit machte im Jahr 2025 64,53 % aus, da OEMs LED-Systeme mit integrierten Strom- und Steuerungskomponenten in die Produktion einbetten, was den Bedarf an Modifikationen nach der Auslieferung reduziert. Der asiatisch-pazifische Flugzeugbeleuchtungsmarkt profitiert von der Linefit-Standardisierung, da Zulieferer konforme, garantiegesicherte Lösungen für Airbus-, Boeing- und Regionalprogramme anbieten, was Wartungs- und Zertifizierungswege für Fluggesellschaften vereinfacht. Integrierte Beleuchtung in Premiumsitzen und Einbauten von führenden Innenraumanbietern erhöht auch den eingebetteten Inhalt bei der Auslieferung. OEM-Initiativen zur Vorbereitung von Retrofit-Optionen für Flugzeuge in der Lebensmitte sichern Zulieferer-Ökosysteme weiter und rationalisieren Aufrüstungsentscheidungen.

Retrofit wird voraussichtlich Linefit mit einer CAGR von 10,76 % bis 2031 übertreffen, da kurzfristige Energieeinsparungen, Kabinenauffrischungsziele und Lieferverzögerungen zusammentreffen. Asiatisch-pazifische Fluggesellschaften übernehmen vorzertifizierte LED-Kits, die Verkabelungsänderungen vermeiden und die Installationszeit bei bestimmten Schmalrumpftypen auf einstellige Stunden reduzieren, was Umsatzunterbrechungen begrenzt. Programme, die von Vollservicefluggesellschaften und ausgewählten Billigfluggesellschaften geleitet werden, kombinieren Beleuchtung mit IFE- und Einbauänderungen, um Kabinenstandards in gemischten Flotten anzugleichen. Fluggesellschafts-Ingenieurteams und MRO-Partner nutzen etablierte ergänzende Musterzulassungen, um Zeitpläne zu komprimieren und Nacharbeiten für regionale Regulierungsbehörden zu reduzieren, was wiederum Retrofit als dauerhaften Wachstumspfad für den asiatisch-pazifischen Flugzeugbeleuchtungsmarkt stärkt, selbst wenn OEM-Auslieferungen steigen.

Nach Technologie: LED-Systeme erreichen Marktdominanz

LED-Technologie hielt im Jahr 2025 einen Anteil von 90,87 % und wird voraussichtlich mit einer CAGR von 11,25 % wachsen, was tiefe Vorteile in Energieeffizienz, Langlebigkeit und Steuerbarkeit bei Innen- und Außenanwendungen widerspiegelt. Fluggesellschaften im asiatisch-pazifischen Flugzeugbeleuchtungsmarkt priorisieren LED-Lösungen, die präzise Strahlsteuerung und Stimmungsszenen unterstützen und gleichzeitig den Stromverbrauch im Vergleich zu Halogen- oder Fluoreszenzoptionen senken. Premiumfluggesellschaften setzen auf abstimmbare Paletten für Markenausdruck und zirkadiane Ausrichtung, während MROs langlebige Komponenten bevorzugen, die ungeplante Entnahmen und Linienwartung reduzieren. Außen-LEDs liefern auch über Betriebszyklen und unter widrigen Bedingungen stabile Photometrie, was Sicherheitsleistung und Betriebszeit verbessert.

Fluoreszenz-, Glühlampen- und Halogenlösungen bestehen hauptsächlich in älteren Flugzeugen, die auf Aufrüstungsslots warten, obwohl der Migrationsdruck steigt, da vorzertifizierte LED-Kits preislich aufholen und die Installationszeit minimieren. OEM- und Zulieferer-Roadmaps schaffen ältere Leuchtmittel über Produktfamilien hinweg ab und verankern LEDs als Standard-Linefit für neue Auslieferungen im asiatisch-pazifischen Flugzeugbeleuchtungsmarkt. Da digitale Überwachung zum Standard wird, schätzen Fluggesellschaften auch prädiktive Warnungen für Lumenabbau, die Fehler verhindern und Betriebsunterbrechungen vermeiden. Lieferkettenrisiken rund um Halbleiter bleiben ein Beobachtungspunkt, aber doppelte Beschaffung und lokalisierte Unterbaugruppen helfen, Vorlaufzeiten in der Region zu stabilisieren.

Geografische Analyse

China machte im Jahr 2025 46,76 % des asiatisch-pazifischen Flugzeugbeleuchtungsmarkts aus, angetrieben durch souveräne Luft- und Raumfahrtprogramme, starke Linefit-Nachfrage und aktive Retrofit-Aktivitäten bei großen staatlich unterstützten Fluggesellschaften. Beleuchtungszulieferer passen Plattformen an chinesische Zertifizierungs- und Passagierpräferenzen an und stärken gleichzeitig ihre lokale Präsenz, um Service und Genehmigungszeiträume zu verbessern. Zu den regulatorischen Dynamiken gehört die selektive regionale Übernahme chinesischer Codes, da Bruneis Schritt im Jahr 2025 zu CAAC-Lufttüchtigkeitsstandards Pekings wachsenden technischen Einfluss in Südostasien unterstreicht. Da sich Flotten über inländische und Exportplattformen diversifizieren, positionieren sich früh in Linefit-Slots eingebettete Zulieferer für langfristige Ersatzteil- und Aufrüstungsmöglichkeiten. Diese Gestaltung von Zertifizierungs- und Beschaffungspräferenzen unterhält eine robuste Pipeline für LED-Beleuchtung in Innen- und Außensystemen.

Indien ist der zweitgrößte Käufer im asiatisch-pazifischen Flugzeugbeleuchtungsmarkt, unterstützt durch groß angelegte Kabinenprogramme und schnell wachsende Schmalrumpfflotten, die effizienter, markenkonsistenter Beleuchtung Priorität einräumen. Air Indias Einführung der B787-9 im Jahr 2026 mit Chakra-inspirierter Stimmungsbeleuchtung und die geplanten Nachrüstungen an 26 B787-8-Flugzeugen verdeutlichen, wie nationale Flaggenfluggesellschaften kulturelles Design mit fortschrittlichen LED-Fähigkeiten kombinieren. Billigfluggesellschaften übernehmen Plug-and-Play-LED-Lösungen, um die Installationszeit zu reduzieren und Flugzeuge für dichte Kurzstreckenflugpläne verfügbar zu halten. Größere Nachrüstungen werden mit umfassenderen Innenraumänderungen synchronisiert, was Beleuchtungsaufrüstungen als Teil standardisierter Kabinenerlebnisse auf Langstrecken- und Regionalrouten unterstützt. Starke lokale Ingenieurskapazitäten und aufkommende Lokalisierung in Unterbaugruppen verkürzen weiterhin die Zeiträume für Genehmigungen und Installation.

Vietnam ist der am schnellsten wachsende Markt mit einer CAGR-Prognose von 11,75 % bis 2031, da die Freizeitnachfrage wächst und Flughafenausbauinvestitionen voranschreiten, was sowohl die Linefit- als auch die Retrofit-Beleuchtungsnachfrage steigert. Japan und Südkorea verankern Premium-Kabineninnovation und sicherheitsorientierte Betriebsmodelle, die leistungsstarke Cockpit- und Außen-LED-Lösungen schätzen. Singapurs Langstrecken-A350-Nachrüstungen veranschaulichen, wie regionale Drehkreuze Maßstäbe für wellnesszentrierte Beleuchtung im großen Maßstab setzen. Im gesamten ASEAN-Raum haben Feuchtigkeit und tropisches Wetter die Spezifikationen in Richtung robuster Gehäuse und korrosionsbeständiger Kabelbäume gelenkt und die gemeinsame Arbeit zwischen Tier-1-Anbietern und lokalen Distributoren unterstützt. Divergierende regulatorische Präferenzen prägen Zuliefererstrategien nach Plattformkategorie, wobei FAA/EASA-konforme Wege für Großraumflugzeuge und Geschäftsflugzeuge noch dominieren und der CAAC-Einfluss in ausgewählten Märkten zunimmt.

Wettbewerbslandschaft

Der asiatisch-pazifische Flugzeugbeleuchtungsmarkt bleibt mäßig konsolidiert um Honeywell International Inc., Collins Aerospace (RTX Corporation) und Safran S.A., deren Zertifizierungen, OEM-Partnerschaften und F&E-Investitionen die Wechselkosten erhöhen und Linefit-Positionen schützen. Collins bietet breite LED-Portfolios für Innen- und Außenanwendungen an und unterstützt Airbus-, Boeing- und Regionalplattformen mit konformen, hochzuverlässigen Produkten. Diese Tier-1-Anbieter nutzen langjährige Linefit-Positionen, um Aftermarket-Anteile für Ersatzteile und Aufrüstungen zu sichern.

Weißer Raum verbleibt bei der Retrofit-Beschleunigung, wo Astronics, STG Aerospace und Diehl mit vorzertifizierten Plug-and-Play-Kits punkten, die darauf ausgelegt sind, Installationszeit und Dokumentationsaufwand zu minimieren. Astronics' Ergebnisse Ende 2025 spiegeln eine gesunde Nachfrage nach Beleuchtungs- und Sicherheitsprodukten wider, die Betreibern helfen, Strom- und Wartungseinsparungsziele zu erreichen. Aerospace erweiterte seinen regionalen Fußabdruck durch ein vollständig ausländisch kontrolliertes Unternehmen in Shanghai, um große chinesische Fluggesellschaften zu bedienen und die Unterstützung für photolumineszente und LED-Systeme zu vertiefen.[3]STG Aerospace, "STG Aerospace eröffnet neue Tochtergesellschaft in China," STG Aerospace, stgaerospace.com Da Fluggesellschaften über ältere und neue Kabinen hinweg standardisieren, sind Integrationsfreundlichkeit und bewährte Dokumentationsgeschwindigkeit wettbewerbliche Differenzierungsmerkmale.

Lieferkettenresilienz und Dokumentationserfahrung prägen auch Erfolge im asiatisch-pazifischen Flugzeugbeleuchtungsmarkt. Zulieferer betonen doppelte Beschaffung für LEDs und Elektronik, engere Fertigungsbeziehungen und stärkere lokale Unterstützung für regulatorische Einreichungen, um Genehmigungs- und Logistikrisiken zu mindern. Regulatorische Rahmenbedingungen, die denen der FAA und EASA entsprechen, treiben die Nachfrage nach zertifizierten LED-Plattformen mit stabiler Photometrie und robuster EMI/EMC-Leistung an. Fluggesellschaften verknüpfen Beleuchtung mit Sitz- und IFE-Zeitplänen in bevorstehenden Retrofit-Wellen und stärken den Fall für integrierte Hardware-plus-Software-Angebote. In diesem Kontext finden sowohl etablierte Marktführer als auch agile Retrofit-Spezialisten Raum zum Wachsen, da Flotten in der gesamten Region expandieren und altern.

Marktführer im asiatisch-pazifischen Flugzeugbeleuchtungsmarkt

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Astronics Corporation

Safran S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: STG Aerospace stellte seine neueste Innovation vor, das E1, das weltweit erste nachhaltige Notfall-Bodenweg-Markierungssystem, als Teil seines „Eco Everything”-Konzepts auf der Aircraft Interiors Expo (AIX) 2025 in Hamburg, Deutschland.

- März 2025: Diehl Aviation präsentierte seine hochmodernen Kabinenbeleuchtungstechnologien auf der AIX in Hamburg. Diese Weiterentwicklungen, die Akzentbeleuchtung und hochwertige Materialien umfassen, zielen darauf ab, das Passagiererlebnis erheblich zu verbessern.

Berichtsumfang des asiatisch-pazifischen Flugzeugbeleuchtungsmarkts

Der asiatisch-pazifische Flugzeugbeleuchtungsmarkt umfasst Design, Herstellung, Integration und Lieferung von Beleuchtungssystemen, die in Flugzeugen installiert werden, um Betriebssicherheit, regulatorische Konformität und ein verbessertes Passagiererlebnis zu gewährleisten. Flugzeugbeleuchtungssysteme bieten sowohl Außen- als auch Innenbeleuchtung und dienen der Sicherheit, Betriebseffizienz und Kabinenkomfort. Die Außenbeleuchtung unterstützt Funktionen wie Landen, Rollen, Navigation, Kollisionsschutz und Inspektion. Im Gegensatz dazu wird die Innenbeleuchtung für Cockpit-Instrumentierung, Kabinenbereiche, Toiletten, Galerien, Beschilderung und andere von Besatzung und Passagieren genutzte Räume verwendet. Fortschrittliche Beleuchtungslösungen, einschließlich LED-basierter und intelligenter Umgebungssysteme, werden zunehmend eingesetzt, um die Energieeffizienz zu verbessern und die Markendifferenzierung zu steigern. Darüber hinaus kommunizieren Anzeige- und Warnleuchten den Gerätestatus und Betriebsbedingungen.

Der asiatisch-pazifische Flugzeugbeleuchtungsmarkt ist nach Beleuchtungstyp, Flugzeugtyp, Einbauart, Technologie und Geografie segmentiert. Nach Beleuchtungstyp ist der Markt in Außenbeleuchtung und Innenbeleuchtung segmentiert. Nach Flugzeugtyp ist der Markt in Schmalrumpfflugzeuge, Großraumflugzeuge, Regionalflugzeuge, Geschäftsflugzeuge, Hubschrauber und unbemannte Luftfahrzeuge segmentiert. Nach Einbauart ist der Markt in Linefit und Retrofit segmentiert. Nach Beleuchtungstechnologie ist der Markt in Leuchtdiode (LED), Fluoreszenz und Glühlampe/Halogen segmentiert. Der Bericht liefert auch Marktgröße und Prognosen für sieben Länder innerhalb der Region. Für jedes Segment werden Marktgröße und Prognosen in Wertangaben (USD) bereitgestellt.

| Innenbeleuchtung | Kabinenbeleuchtung |

| Cockpitbeleuchtung | |

| Notfall- und Notausgangsbeleuchtung | |

| Fracht-/Gepäckbeleuchtung | |

| Außenbeleuchtung | Navigations- und Positionslichter |

| Lande- und Rolllichter | |

| Kollisionsschutz- und Stroboskoplichter | |

| Logo- und Flügelprüflichter |

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Geschäftsflugzeuge |

| Hubschrauber |

| Unbemannte Luftfahrzeuge |

| Linefit |

| Retrofit |

| Leuchtdiode (LED) |

| Fluoreszenz |

| Glühlampe/Halogen |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Singapur |

| Vietnam |

| Übriger Asien-Pazifik-Raum |

| Nach Beleuchtungstyp | Innenbeleuchtung | Kabinenbeleuchtung |

| Cockpitbeleuchtung | ||

| Notfall- und Notausgangsbeleuchtung | ||

| Fracht-/Gepäckbeleuchtung | ||

| Außenbeleuchtung | Navigations- und Positionslichter | |

| Lande- und Rolllichter | ||

| Kollisionsschutz- und Stroboskoplichter | ||

| Logo- und Flügelprüflichter | ||

| Nach Flugzeugtyp | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | ||

| Regionalflugzeuge | ||

| Geschäftsflugzeuge | ||

| Hubschrauber | ||

| Unbemannte Luftfahrzeuge | ||

| Nach Einbauart | Linefit | |

| Retrofit | ||

| Nach Technologie | Leuchtdiode (LED) | |

| Fluoreszenz | ||

| Glühlampe/Halogen | ||

| Nach Geografie | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Flugzeugbeleuchtungsmarkt aktuell und wie ist der Wachstumsausblick?

Die Größe des asiatisch-pazifischen Flugzeugbeleuchtungsmarkts beträgt im Jahr 2026 372,03 Millionen USD und wird bis 2031 voraussichtlich 572,14 Millionen USD bei einer CAGR von 9,49 % erreichen.

Welche Technologie führt die Akzeptanz in den asiatisch-pazifischen Flotten an?

LED-Systeme dominieren mit einem Anteil von 90,87 % im Jahr 2025 und werden bis 2031 voraussichtlich mit einer CAGR von 11,25 % wachsen, angetrieben durch Effizienz, Langlebigkeit und Steuerbarkeit.

Welche Segmente wachsen im asiatisch-pazifischen Flugzeugbeleuchtungsmarkt am schnellsten?

Außenbeleuchtung ist nach Beleuchtungstyp mit einer CAGR von 9,89 % am schnellsten wachsend, Regionalflugzeuge führen nach Flugzeugtyp mit einer CAGR von 10,95 %, und Retrofit führt nach Einbauart mit einer CAGR von 10,76 %.

Welche Länder sind heute für die Nachfrage am bedeutendsten?

China machte im Jahr 2025 46,76 % der Ausgaben aus, und Vietnam ist das am schnellsten wachsende Land mit einer CAGR von 11,75 % bis 2031, während Indien der zweitgrößte Käufer bleibt.

Wie nutzen Fluggesellschaften Beleuchtung zur Verbesserung des Passagiererlebnisses?

Fluggesellschaften setzen abstimmbare Stimmungsbeleuchtung ein, um sie mit zirkadianen Rhythmen und Markenidentität in Einklang zu bringen, wie bei Air Indias B787-9-Implementierung und dem A350-Programm von Singapore Airlines zu sehen.

Was sind die wichtigsten Hindernisse für eine schnellere Akzeptanz von LED-Aufrüstungen?

Die Haupthindernisse sind Vorabkosten für Nachrüstungen, Stillstandszeiten und Zertifizierungskomplexität für EMI/EMC- und Umwelttests nach Standards wie DO-160 und CS-25.

Seite zuletzt aktualisiert am: