Marktgröße und Marktanteil für Sitzplatz-Stromversorgungssysteme in Verkehrsflugzeugen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

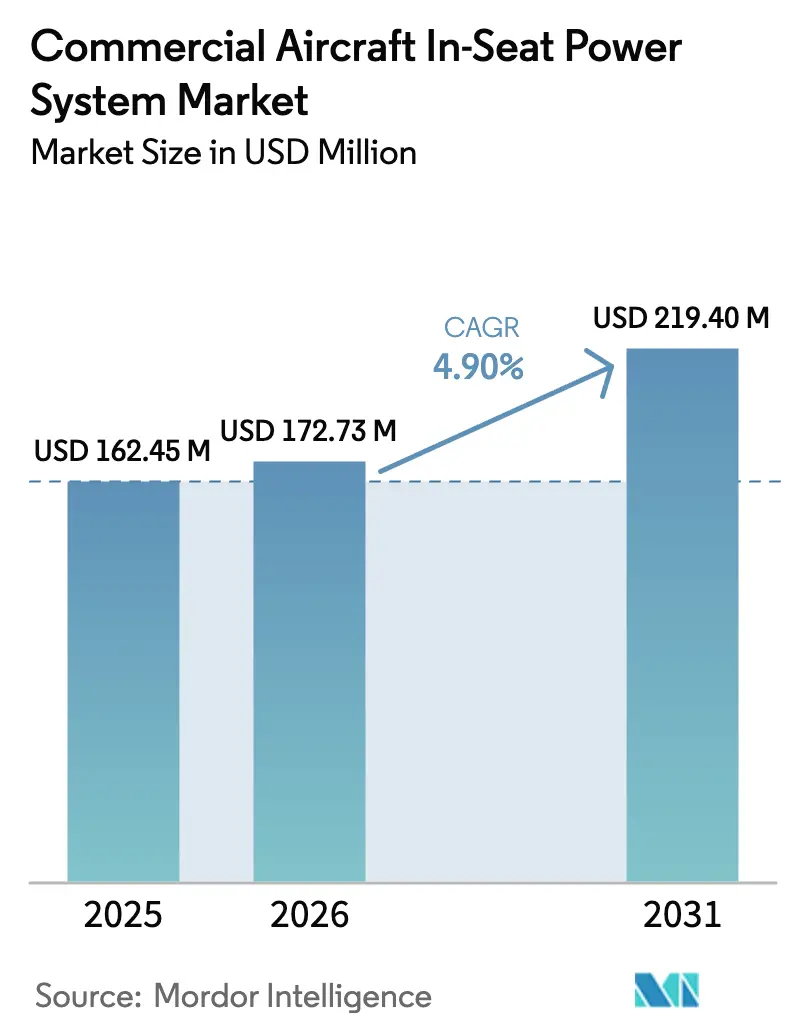

| Marktgröße (2026) | 172.73 Millionen US-Dollar |

| Marktgröße (2031) | 219.40 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.90% CAGR |

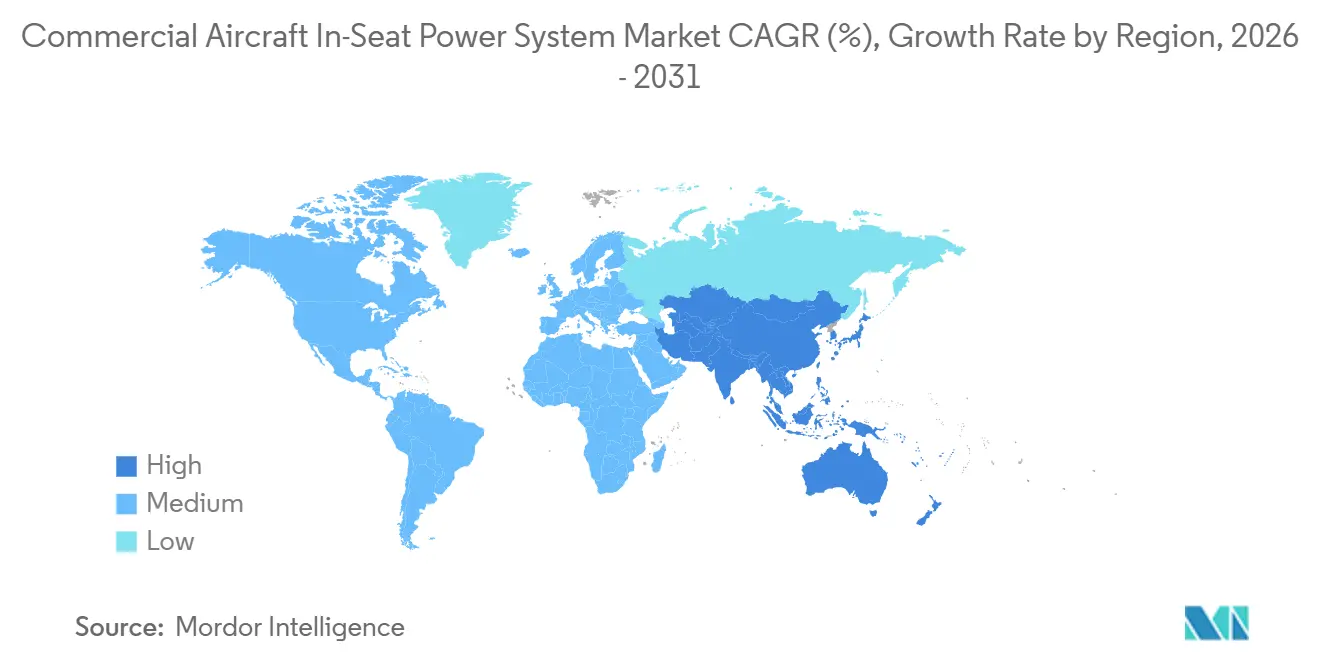

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sitzplatz-Stromversorgungssysteme in Verkehrsflugzeugen von Mordor Intelligence

Die Marktgröße für Sitzplatz-Stromversorgungssysteme in Verkehrsflugzeugen wird voraussichtlich von USD 164,78 Millionen im Jahr 2025 auf USD 172,73 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,90 % über den Zeitraum 2026–2031 USD 219,40 Millionen erreichen. Das Wachstum beruht auf drei miteinander verflochtenen Entwicklungen: Passagiere führen heute durchschnittlich mehrere leistungsintensive Geräte mit sich, die eine USB-C-Versorgung von 60–100 W erfordern, Fluggesellschaften betrachten Strom am Sitzplatz als Basisinfrastruktur und nicht mehr als Premium-Annehmlichkeit, und Regulierungsbehörden treiben die Einführung universeller USB-C-Standards voran, um die Compliance zu vereinfachen. Schmalrumpfprogramme dominieren die Auslieferungen, doch die Retrofit-Nachfrage bei alternden Großraumflotten steigt, da Fluggesellschaften neue Steckdosen mit IFE- und Sitzauffrischungen bündeln. Gewichtssparende Leistungswandler und Einpaar-Ethernet-Verkabelung mildern Kraftstoffverbrauchsnachteile, während Erstausrüster (OEM) an der Integration von Hochspannungsarchitekturen arbeiten, die künftige 240-W-USB-PD-Profile unterstützen. Die Wettbewerbsintensität ist moderat und wird von Astronics, Panasonic Avionics, Collins Aerospace, Safran und Thales angeführt, die alle auf leichtere, effizientere Wandler und in einigen Fällen auf kabelloses Laden setzen.

Wichtigste Erkenntnisse des Berichts

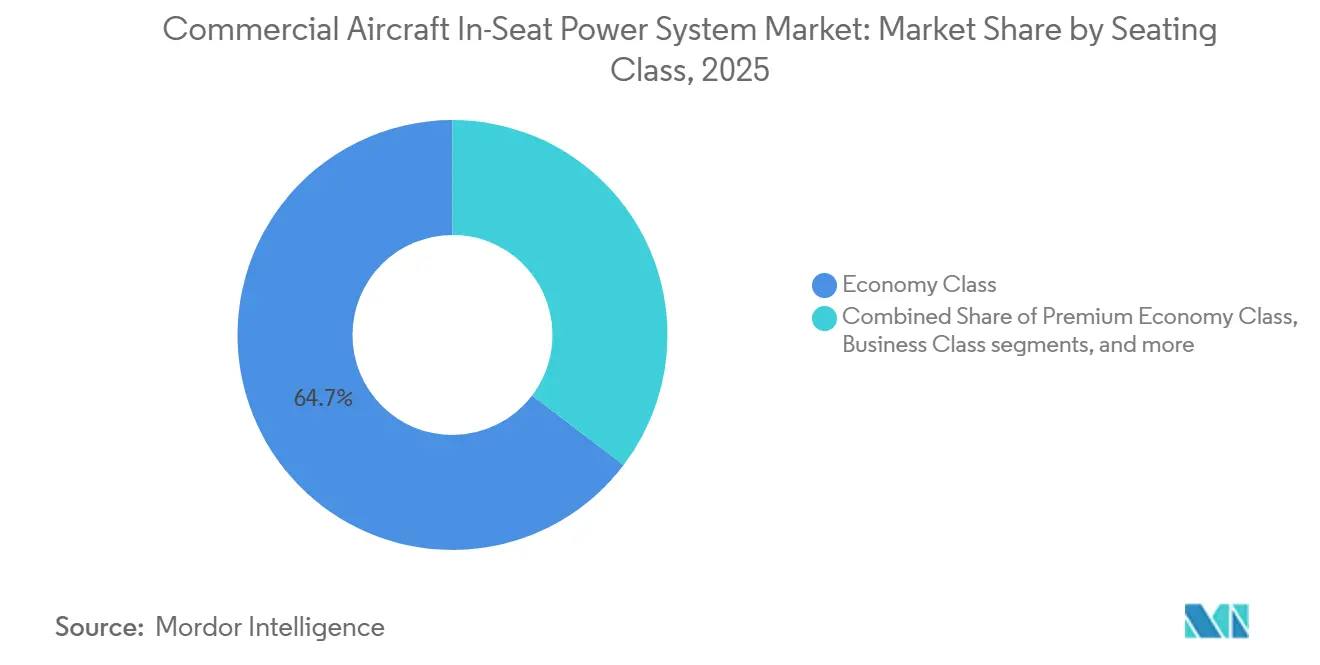

- Nach Sitzklasse entfiel auf die Economy Class im Jahr 2025 ein Marktanteil von 64,66 % am Markt für Sitzplatz-Stromversorgungssysteme in Verkehrsflugzeugen, während für die Premium Economy Class bis 2031 ein CAGR von 5,12 % prognostiziert wird.

- Nach Flugzeugtyp hielten Schmalrumpfflugzeuge im Jahr 2025 einen Marktanteil von 56,45 % am Markt für Sitzplatz-Stromversorgungssysteme in Verkehrsflugzeugen, während für Regionalflugzeuge bis 2031 ein CAGR von 5,24 % prognostiziert wird.

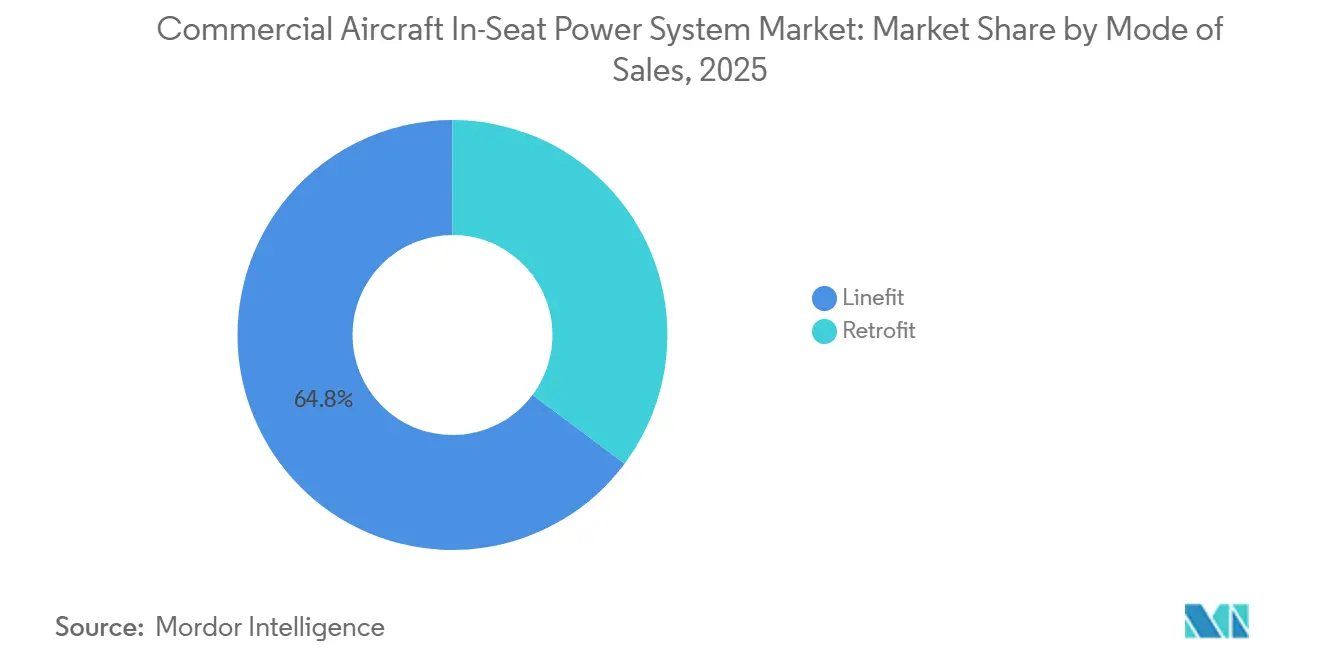

- Nach Einbauart entfiel auf Linefit im Jahr 2025 ein Marktanteil von 64,78 % am Markt für Sitzplatz-Stromversorgungssysteme in Verkehrsflugzeugen; für das Retrofit-Segment wird bis 2031 ein CAGR von 5,47 % prognostiziert.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem regionalen Umsatzanteil von 33,85 %, während für die Region Asien-Pazifik bis 2031 ein CAGR von 5,32 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sitzplatz-Stromversorgungssysteme in Verkehrsflugzeugen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Passagiernachfrage nach dem Laden persönlicher elektronischer Geräte und nach Konnektivität an Bord | +1.2% | Global, am stärksten in Nordamerika, Europa, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Flottenmodernisierung und Retrofit-Programme beschleunigen die Installation von Sitzplatz-Steckdosen | +1.0% | Nordamerika, Asien-Pazifik mit Ausstrahlungseffekten auf Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Leichte und hocheffiziente Leistungsumwandlungstechnologien reduzieren das Systemgewicht und die Wärmeentwicklung | +0.8% | Global, frühe Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Neue FAA- und EASA-Anforderungen treiben die Einführung von USB-C-Stromversorgungssteckdosen voran | +0.7% | Nordamerika, Europa, regulatorischer Einfluss auf Asien-Pazifik, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Der Übergang zu Flugzeugarchitekturen mit höherer Spannung ermöglicht eine höhere Stromverfügbarkeit am Sitzplatz | +0.6% | Globaler OEM-Linefit bei A320neo, B737 MAX, A350, B787 | Langfristig (≥ 4 Jahre) |

| Wachstum im Langstreckenverkehr und höhere Dichte in Premium-Kabinen erhöhen den Strombedarf pro Sitzplatz | +0.9% | Naher Osten, Asien-Pazifik, nordamerikanische Langstreckendrehkreuze | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Passagiernachfrage nach dem Laden persönlicher elektronischer Geräte und nach Konnektivität an Bord

Passagiere steigen mit durchschnittlich 2,3 Geräten ein – gegenüber 1,8 im Jahr 2020 – und erwarten USB-C-Schnellladesteckdosen mit mindestens 60 W. Emirates reagierte darauf, indem 111 Flugzeuge mit 67-W-USB-C-Anschlüssen an jedem Sitzplatz ausgestattet wurden, und führte gleichzeitig kabelloses Laden in der Business Class ein.[1]Emirates, "Emirates stellt neue Premium Economy vor," emirates.com Panasonics Astrova-Plattform, die Air Canada für 80 Flugzeuge ausgewählt hat, liefert 100 W über USB-C und unterstreicht damit, wie Strom zu einem Wettbewerbsmerkmal geworden ist. Die EU-Richtlinie zum einheitlichen Ladegerät, die USB-C für Laptops bis 2026 vorschreibt, beschleunigt die Einführung durch Fluggesellschaften, um Unzufriedenheit bei Passagieren zu vermeiden.[2]Europäische Kommission, "Fragen und Antworten zur Richtlinie über einheitliche Ladegeräte," europa.eu

Flottenmodernisierung und Retrofit-Programme beschleunigen die Installation von Sitzplatz-Stromversorgungsanschlüssen

Die Kabinenüberholung von 41 A350-900-Flugzeugen durch Singapore Airlines bündelt Steckdosen, IFE und Sitze, um die Kabinenausfallzeit zu amortisieren. Das USD 216 Millionen umfassende Überholungsprogramm von Korean Air für 11 B777-300ER-Flugzeuge fügt 40 Premium-Economy-Sitze und 60-W-USB-C-Anschlüsse pro Passagier hinzu. Airbus erwartet, dass bis 2028 über 390 A350-Flugzeuge ein Dienstalter von 8 Jahren erreichen werden, was eine nachhaltige Aftermarket-Pipeline für Leistungsumrüstungen schafft. Astronics verzeichnet bereits einen Auftragsbestand von 300 Flugzeugen für EmPower-Retrofits, was die robuste Nachfrage belegt.

Leichte und hocheffiziente Leistungsumwandlungstechnologien reduzieren Systemgewicht und Wärmeentwicklung

Astronics' EmPower UltraLite G2 reduziert das Wandlergewicht um bis zu 40 % und erreicht einen Wirkungsgrad von 93 %, während der Mini-Ethernet-Kabelbaum von TE Connectivity ein Großraumflugzeug um 50 kg erleichtert und jährliche Kraftstoffkosten von USD 3.185 einspart. Thales' 350-W-Pulse gleicht die Stromentnahme auf Reihenebene dynamisch aus und reduziert redundante Kupferverkabelung. Hochspannungs-270-V-DC-Architekturen bei A350 und B787 ermöglichen dünnere Leiter und mildern so die Kraftstoffnachteile weiter.

Neue FAA- und EASA-Anforderungen treiben die Einführung von USB-C-Stromversorgungssteckdosen voran

FAA-Rundschreiben 20-158A und EASA CM-ES-001 legen strenge EMI- und Fehlerschutzschwellenwerte fest, die Fluggesellschaften effektiv zu Wandlern der neuen Generation lenken, die USB-C integrieren. Advisory Circular 25-27 verschärft die Regeln zur Verkabelungstrennung und veranlasst Zulieferer, abgeschirmte, leichtere Kabelbäume zu liefern, die 100-W-USB-PD ohne aufwändige Neuzertifizierungen ermöglichen. Solche Rahmenbedingungen, kombiniert mit der EU-Richtlinie zum einheitlichen Ladegerät, festigen USB-C als De-facto-Standard für Kabinenausgänge.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Retrofit-Kosten und damit verbundene Flugzeugausfallzeiten begrenzen die Einführung | -0.9% | Global, am stärksten bei Billigfluggesellschaften und Regionalflugbetreibern | Kurzfristig (≤ 2 Jahre) |

| Gewichts- und Platzbeschränkungen beeinträchtigen die Kraftstoffeffizienz und die Kabinenintegration | -0.6% | Global, verstärkt bei Schmalrumpf- und Regionalflugzeugflotten | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an elektromagnetische Verträglichkeit und Sicherheitszertifizierung verlängern die Zulassungszeiträume | -0.5% | Nordamerika, Europa mit Einfluss auf Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Sich schnell weiterentwickelnde USB-Stromversorgungsstandards und Standards für kabelloses Laden verzögern Investitionsentscheidungen der Fluggesellschaften | -0.4% | Global, Konzentration auf Premium-Kabinen in Nordamerika, Europa, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Retrofit-Kosten und damit verbundene Flugzeugausfallzeiten begrenzen die Einführung

Singapore Airlines gibt USD 20 Millionen pro A350 für die Kabinenauffrischung aus, während Korean Airs B777-Pakete sich pro Flugzeug auf rund USD 19,6 Millionen belaufen – Zahlen, die kleinere Betreiber von ähnlichen Projekten abschrecken.[3]Singapore Airlines, "Kabinenverbesserungen im Wert von 1,1 Milliarden SGD," singaporeair.com Jedes Flugzeug kann wochenlang am Boden stehen und damit Einnahmen schmälern. Trotz des prognostizierten Wachstums der MRO-Ausgaben werden Kabinenverbesserungen in wirtschaftlichen Abschwungphasen aufgrund ihres diskretionären Charakters häufig zurückgestellt.[4]Oliver Wyman, "Globale Flotten- und MRO-Prognose 2024–34," oliverwyman.com Dies verdeutlicht die finanziellen und betrieblichen Herausforderungen, die mit solchen Projekten in der Luftfahrtbranche verbunden sind.

Gewichts- und Platzbeschränkungen beeinträchtigen die Kraftstoffeffizienz und die Kabinenintegration

Schmalrumpflayouts weisen typischerweise eine Sitzreihenabstand von 30–32 Zoll auf, was wenig Platz für Steckdosengehäuse und Kühlkanäle lässt. Regionalflugzeuge verschärfen dieses Problem mit einem Sitzreihenabstand von 31 Zoll und engeren Rümpfen. Trotz Astronics' um 40 % leichteren Modulen und Thales' dynamischer 350-W-Führung wägen Fluggesellschaften jedes Kilogramm gegen die lebenslangen Kraftstoffkosten ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sitzklasse: Premium Economy treibt das schnellste Wachstum

Die Premium Economy wird voraussichtlich eine CAGR von 5,12 % verzeichnen – die schnellste unter allen Kabinen –, da Fluggesellschaften Passagiere der mittleren Preisklasse monetarisieren, die bereit sind, für einen Sitzreihenabstand von 38–40 Zoll und Strom auf Laptop-Niveau zu zahlen. Die B777-Retrofits von Korean Air verfügen über 60-W-USB-C-Anschlüsse in der neuen Kabine, was dem Plan von Cathay Pacific entspricht, seine B777-300ER-Flugzeuge zu modernisieren. Das Economy-Segment behält einen Marktanteil von 64,66 % am Markt für Sitzplatz-Stromversorgungssysteme in Verkehrsflugzeugen, da es die Sitzplatzanzahl dominiert; dennoch installiert selbst Emirates nun 67-W-USB-C-Anschlüsse an jedem Economy-Sitzplatz. Business und First Class bleiben stromintensiv und verlangen oft 100 W pro Passagier zuzüglich Ambiente-Beleuchtung, wie die bevorstehenden A350-First-Suiten von Singapore Airlines belegen.

Fluggesellschaften betrachten die Premium Economy als Margenhebel, der eine Stromspezifikation nahe der Business Class rechtfertigt. Panasonics Astrova hilft Air Canada, Premium-Kunden mit 100 W zu versorgen und so produktives Arbeiten auf großen Bildschirmen auf Transatlantikflügen zu unterstützen. Astronics' Qi-zertifiziertes kabelloses Ladepad bietet unterdessen eine kabellose Annehmlichkeit, die Fluggesellschaften selektiv in Premium-Reihen einführen.

Nach Flugzeugtyp: Regionalflugzeuge verzeichnen die stärkste CAGR

Regionalflugzeuge sind auf eine CAGR von 5,24 % ausgerichtet, da Betreiber Embraer E-Jets und CRJ-Familien nachrüsten. Die Aufnahme von A220-300-Flugzeugen durch Air Canada in seine 80-Flugzeuge-Bestellung für Astrova zeigt, dass Strom kein Langstreckenluxus mehr ist. Delta hat seine A220-Flotte bereits mit doppelten Wechselstrom- und USB-Steckdosen ausgestattet. Schmalrumpfflugzeuge machen 56,45 % der Marktgröße für Sitzplatz-Stromversorgungssysteme in Verkehrsflugzeugen aus, hauptsächlich aufgrund der weit verbreiteten A320neo- und B737-MAX-Baureihen, die beide inzwischen mit Linefit-USB-C-Optionen ausgeliefert werden.

Großraumflugzeuge erfordern die höchste Wattzahl pro Sitzplatz für 10-stündige Strecken. Das 111-Flugzeuge-Programm von Emirates veranschaulicht 67-W-USB-C-Anschlüsse in A380- und B777-Kabinen. Airbus prognostiziert, dass bis 2028 mehr als 390 A350-Flugzeuge die 8-Jahres-Marke erreichen werden, was Großraum-Retrofits ermöglicht, die IFE- und Steckdosen-Upgrades beinhalten.

Nach Einbauart: Retrofit gewinnt durch alternde Flotten an Bedeutung

Retrofit-Umrüstungen sind auf eine CAGR von 5,47 % ausgerichtet und übertreffen damit das OEM-Linefit-Wachstum, da Fluggesellschaften die Flottenlebensdauer angesichts von Lieferengpässen bei Neubauten verlängern. Das USD 815 Millionen umfassende 41-Flugzeuge-Programm von Singapore Airlines und die A330-Umrüstungen von Qantas sind typische Beispiele für Fluggesellschaften, die Stromarbeiten mit Sitzüberholungen bei schweren Wartungschecks bündeln. Astronics' Auftragsbestand von 300 Flugzeugen unterstreicht diesen Wandel, und Oliver Wyman sieht Kabinenmodifikationen bis 2034 einen größeren Anteil am MRO-Pool beanspruchen.

Linefit hält noch immer 64,78 % des Umsatzes im Jahr 2025, angetrieben durch stetige A320neo-, B737-MAX- und A350-Übergaben. Panasonics Riyadh-Air-Startdeal bindet Modular Interactive in die ersten Auslieferungen des Carriers ein, während Astronics' Qi-Einheit im Airbus- und Boeing-Optionskatalog gelistet ist. Dennoch erodiert der Linefit-Anteil langsam, da Fluggesellschaften Flugzeuge, die durch Lieferkettenengpässe eingeschränkt sind, eher überholen als ersetzen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 33,85 % des Marktes für Sitzplatz-Stromversorgungssysteme in Verkehrsflugzeugen, da FAA-Richtlinien und das hohe verfügbare Einkommen der Reisenden Strom zu einer Basisannehmlichkeit gemacht haben. Deltas FlytEDGE-Einführung in Verbindung mit Doppelsteckdosen-A220-Kabinen setzt einen regionalen Standard, und Astronics' Standort in New York versetzt das Unternehmen in die Lage, Retrofit-Programme schnell zu beliefern. FAA-Rundschreiben 20-158A ist zudem zum globalen Referenzdokument geworden und fördert den inländischen Zertifizierungsschwung, der sich in einer raschen Marktdurchdringung niederschlägt.

Asien-Pazifik verzeichnet mit 5,32 % die schnellste CAGR, da Emirates, Singapore Airlines, Korean Air, Cathay Pacific, Qantas und Air India Retrofit- und OEM-Programme in Angriff nehmen. Emirates allein wird 111 Großraumflugzeuge überholen, während Singapore Airlines USD 815 Millionen ausgibt, um seine A350-Flotte zukunftssicher zu machen. Regulatorische Impulse gehen von den CAAC-Richtlinien Chinas zum Laden von Geräten und dem Verbot von Powerbanks in Hongkong aus, die Fluggesellschaften dazu veranlassen, zertifizierte Sitzplatz-Steckdosen anzubieten.

Europa bleibt von zentraler Bedeutung, da die EASA die Verkabelungs- und EMI-Regeln der FAA harmonisiert und die Richtlinie zum einheitlichen Ladegerät de facto die USB-C-Einführung erzwingt. British Airways hat A320neo-Flugzeuge bereits mit Doppelstandard-Steckdosen ausgestattet, und Lufthansa prüft 100-W-USB-C für seine A350-Kabinen. Nahost-Fluggesellschaften sind durch das Referenzprogramm von Emirates prominent vertreten, während Südamerika aufgrund wirtschaftlicher Gegenwinds zurückbleibt, aber Anzeichen einer Verbesserung zeigt, da LATAM Power-C-Retrofits für seine B767-300ER-Flugzeuge evaluiert.

Wettbewerbslandschaft

Astronics Corporation, Panasonic Avionics Corporation, KID-Systeme GmbH, Mid-Continent Instrument Co., Inc. und Burrana Pty Ltd. dominieren die Lieferkette und sichern sich den Großteil der großen OEM- und Retrofit-Aufträge. Astronics hat 650 EmPower-Kits ausgeliefert und wirbt mit um 40 % leichteren G2-Wandlern und einem Wirkungsgrad von 93 %. Panasonics Astrova sicherte sich den 80-Flugzeuge-Auftrag von Air Canada und integriert 100-W-USB-C und 4K-OLED-IFE. Thales' Pulse, Gewinner des Crystal Cabin Award 2022, leitet 350 W dynamisch über Reihen und bildet die Grundlage für Deltas FlytEDGE-Auffrischung.

Collins Aerospaces Studie aus dem Jahr 2024 über induktive Sitzplatzstromversorgung signalisiert eine langfristige Wette auf kabelloses Laden, während Safran die kabellosen Ladepads für die Business Class in Emirates' 111-Flugzeuge-Retrofit liefert. Kleinere Unternehmen zielen auf Nischen ab: Mid-Continent Instrument bietet 60-W-USB-C für das Cockpit an, und True Blue Power konzentriert sich auf das Laden von Piloten-EFBs.

Chancen im noch nicht erschlossenen Bereich konzentrieren sich auf Regionalflugzeuge und budgetbewusstere Fluggesellschaften, die USB-C noch nicht eingeführt haben. Zulieferer, die Plug-and-Play-Kits mit minimalem Verkabelungsaufwand anbieten, werden voraussichtlich profitieren, wenn Embraer- und Bombardier-Flotten reifen. Der Wettbewerbsdruck konzentriert sich daher auf leichtere, hocheffizientere Wandler und modulare Kabelbäume, die bei planmäßigen schweren Wartungschecks ohne langwierige Ausfallzeiten einfach installiert werden können.

Marktführer im Bereich Sitzplatz-Stromversorgungssysteme in Verkehrsflugzeugen

Astronics Corporation

KID-Systeme GmbH

Panasonic Avionics Corporation

Mid-Continent Instrument Co., Inc.

Burrana Pty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Panasonic Avionics Corporation unterzeichnete eine Vereinbarung mit Air India zur Integration seines Astrova-IFE-Systems und digitaler Dienste in 34 neue Großraumflugzeuge, darunter sechs A350-1000, 14 A350-900 und 14 B787-9. Das Astrova-IFE bietet 67-W-USB-C-Direktstrom für das schnelle Laden persönlicher elektronischer Geräte und verfügt über LED-Beleuchtung zur Optimierung der Kabinenambiente für den Passagierkomfort. Diese Zusammenarbeit zielt darauf ab, das Flugerlebnis für Air-India-Passagiere mit fortschrittlicher Technologie und nahtloser Konnektivität zu verbessern.

- Mai 2025: WeSky installierte sein 60-W-USB-C-Recharge-Sitzplatz-Stromversorgungssystem mit einem Gewicht von 110 g pro Sitzplatz in der Business-Class-Kabine einer A330-200 von SriLankan Airlines und bezeichnete es als die leichteste Sitzplatz-Stromlösung der Luftfahrtbranche.

Berichtsumfang des globalen Marktes für Sitzplatz-Stromversorgungssysteme in Verkehrsflugzeugen

Lösungen für Sitzplatz-Stromversorgungssysteme (ISPS) verbessern das Flugerlebnis für Fluggesellschaften. Diese Stromversorgungseinheiten werden typischerweise unter den Bodenplatten oder diskret hinter Seitenwänden installiert. Das System stattet Flugpassagiere direkt an ihren Sitzplätzen mit Steckdosen und Steckerkonfigurationen aus und ermöglicht so einen reibungslosen Gerätebetrieb während des gesamten Fluges.

Der Markt für Sitzplatz-Stromversorgungssysteme in Verkehrsflugzeugen ist nach Sitzklasse, Flugzeugtyp, Einbauart und Geografie segmentiert. Nach Sitzklasse ist der Markt in Economy Class, Premium Economy Class, Business Class und First Class unterteilt. Nach Flugzeugtyp ist der Markt in Schmalrumpfflugzeuge, Großraumflugzeuge und Regionalflugzeuge klassifiziert. Nach Einbauart ist der Markt in Linefit und Retrofit segmentiert. Der Bericht umfasst auch die Größen und Prognosen für den Markt für Sitzplatz-Stromversorgungssysteme in Verkehrsflugzeugen in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Economy Class |

| Premium Economy Class |

| Business Class |

| First Class |

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Linefit |

| Retrofit |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Sitzklasse | Economy Class | ||

| Premium Economy Class | |||

| Business Class | |||

| First Class | |||

| Nach Flugzeugtyp | Schmalrumpfflugzeuge | ||

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Nach Einbauart | Linefit | ||

| Retrofit | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Sitzplatz-Stromversorgungssysteme in Verkehrsflugzeugen im Jahr 2031 erreichen?

Die Marktgröße für Sitzplatz-Stromversorgungssysteme in Verkehrsflugzeugen wird bis 2031 voraussichtlich USD 219,40 Millionen erreichen.

Welche Kabinenklasse wird beim Einbau von Steckdosen voraussichtlich am schnellsten wachsen?

Die Premium Economy ist mit einer CAGR von 5,12 % bis 2031 auf das schnellste Wachstum ausgerichtet.

Warum bevorzugen Fluggesellschaften USB-C gegenüber herkömmlichen USB-A-Steckdosen?

USB-C unterstützt eine höhere Stromversorgung von bis zu 100 W und entspricht den neuen FAA-, EASA- und EU-Vorschriften.

Welche Region wird die höchste Wachstumsrate bei Sitzplatz-Stromversorgungssystemen verzeichnen?

Asien-Pazifik wird mit einer prognostizierten CAGR von 5,32 % zwischen 2026 und 2031 führend sein.

Wie wirken sich die Retrofit-Kosten auf die Einführung bei kleineren Fluggesellschaften aus?

Kabinenaufrüstungen bei Großraumflugzeugen können USD 20 Millionen pro Flugzeug übersteigen, was budgetbeschränkte Fluggesellschaften dazu veranlasst, Installationen aufzuschieben oder zu begrenzen.

Welcher technologische Fortschritt könnte die kabelgebundene Sitzplatzstromversorgung in der Zukunft disruptiv verändern?

Kabelloses induktives Laden, das bei Collins Aerospace in der Forschung und Entwicklung ist, könnte letztendlich die Notwendigkeit einer Sitzverkabelung beseitigen.

Seite zuletzt aktualisiert am: