Größe und Marktanteil des saudi-arabischen Marktes für Diabetesgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

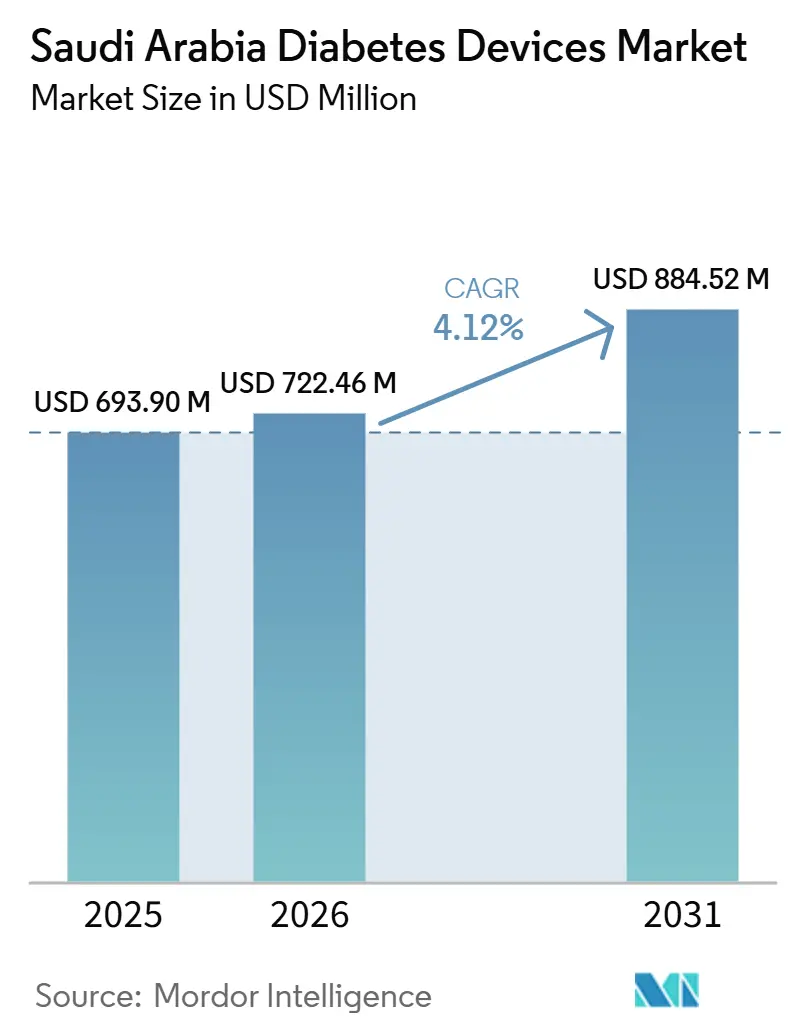

| Marktgröße im Basisjahr (2025) | 693.90 Millionen US-Dollar |

| Marktgröße (2026) | 722.46 Millionen US-Dollar |

| Marktgröße (2031) | 884.52 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Marktes für Diabetesgeräte von Mordor Intelligence

Die Größe des saudi-arabischen Marktes für Diabetesgeräte wird für 2025 auf 693,90 Millionen USD, für 2026 auf 722,46 Millionen USD prognostiziert und soll bis 2031 884,52 Millionen USD erreichen, mit einer CAGR von 4,12 % von 2026 bis 2031.

Dieses Wachstum vollzieht sich vor dem Hintergrund einer stetig steigenden Krankheitsprävalenz, die durch zunehmende Adipositasraten und eine wachsende ältere Bevölkerung angetrieben wird. Ein gleichzeitiger Anstieg der öffentlichen Gesundheitsausgaben erweitert den Zugang zu diagnostischen und therapeutischen Technologien, und Beschaffungsprogramme von Krankenhäusern bündeln Überwachungs- und Verabreichungsgeräte zunehmend in Pläne zur Behandlung chronischer Erkrankungen. Da das Land stark auf Importe angewiesen ist, wirken sich Schwankungen bei Zöllen und Währungsbewegungen direkt auf Preisstrategien und das Kaufverhalten aus. Infolgedessen verschärfen lokale Distributoren die Bestandskontrollen, um die Margen vor durch Zölle verursachtem Kostendruck zu schützen, was multinationale Lieferanten dazu veranlasst, Lokalisierungspartnerschaften zu erkunden. Ein sichtbarer Effekt ist, dass inländische Montageinitiativen für Insulinpens die Vorlaufzeiten verkürzt haben, was Krankenhäuser dazu veranlasst, Arzneimittellisten häufiger zu aktualisieren und dadurch die Ersatznachfrage nach Verbrauchsmaterialien zu steigern.

Mit Blick auf die Zukunft ist die Branche der Diabetesgeräte gut positioniert, um von der Vision-2030-Roadmap der Regierung zu profitieren, die inländische Fertigung, die Einführung digitaler Gesundheitslösungen und Präventivversorgung betont. Erste Ergebnisse dieser Maßnahmen zeigen bereits einen messbaren Anstieg der Genehmigungen für die Erstattung der kontinuierlichen Glukoseüberwachung (CGM), was unterstreicht, wie das Erstattungsdesign die Verbreitung neuer Technologien beschleunigen kann. Gleichzeitig verlängern strengere Vorschriften der Saudi Food and Drug Authority (SFDA) die regulatorischen Zeitpläne, reduzieren jedoch auch das Fälschungsrisiko, was letztendlich das Vertrauen der Kliniker in fortschrittliche Systeme stärkt. Multinationale Unternehmen reagieren darauf, indem sie Schulungsdienstleistungen mit Hardware bündeln, um die Anforderungen der Marktüberwachung nach der Markteinführung zu erfüllen und die Lernkurve sowohl für Kliniker als auch für Patienten zu erleichtern. Die kombinierte Wirkung öffentlicher Anreize, logistischer Anpassungen im privaten Sektor und einer zunehmend technologieaffinen Patientenbasis signalisiert einen Markt, der in eine stärker innovationsgetriebene Phase eintritt, auch wenn die Stückverkäufe weiterhin auf Standardartikel wie Teststreifen ausgerichtet bleiben.

Wichtigste Erkenntnisse des Berichts

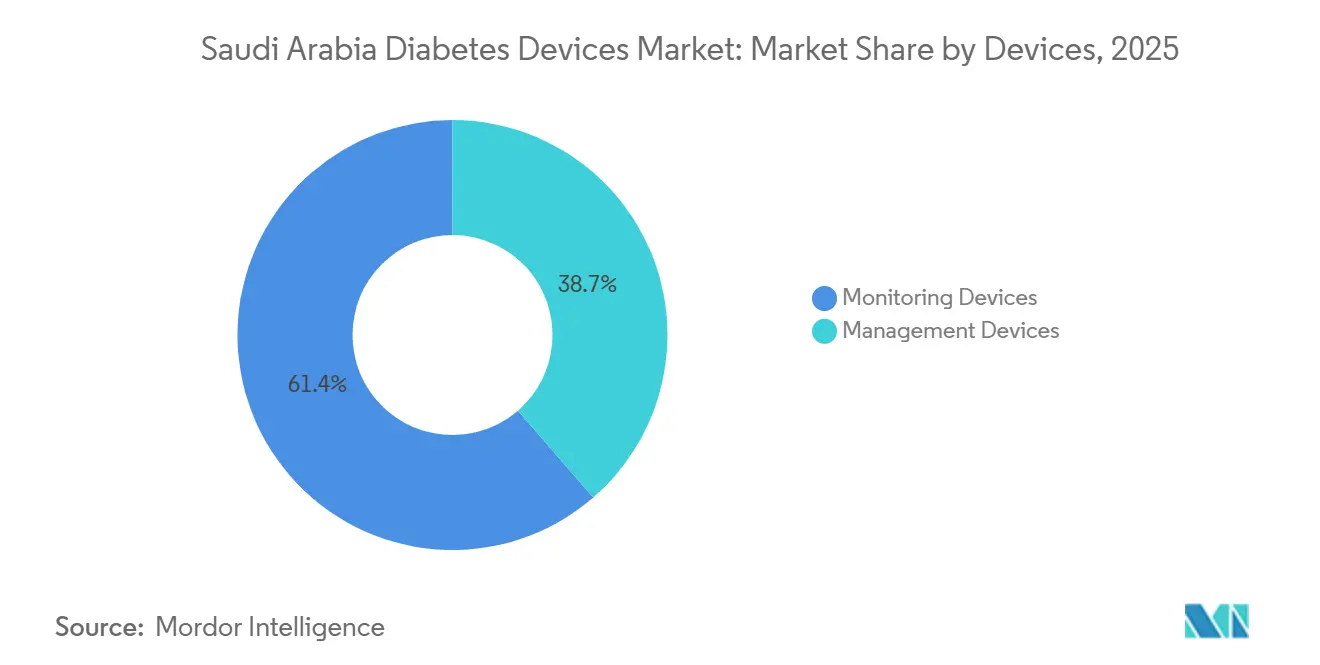

- Nach Gerätekategorie entfielen im Jahr 2025 61,35 % des Marktanteils im Markt für Diabetesgeräte in Saudi-Arabien auf Überwachungsgeräte; kontinuierliche Glukoseüberwachungssysteme werden bis 2031 voraussichtlich mit einer CAGR von 5,32 % wachsen.

- Nach Endnutzer dominierten häusliche Pflegeumgebungen mit einem Marktanteil von 54,40 % im Jahr 2025; das Segment Krankenhäuser und Kliniken wird bis 2031 voraussichtlich mit einer CAGR von 4,62 % wachsen.

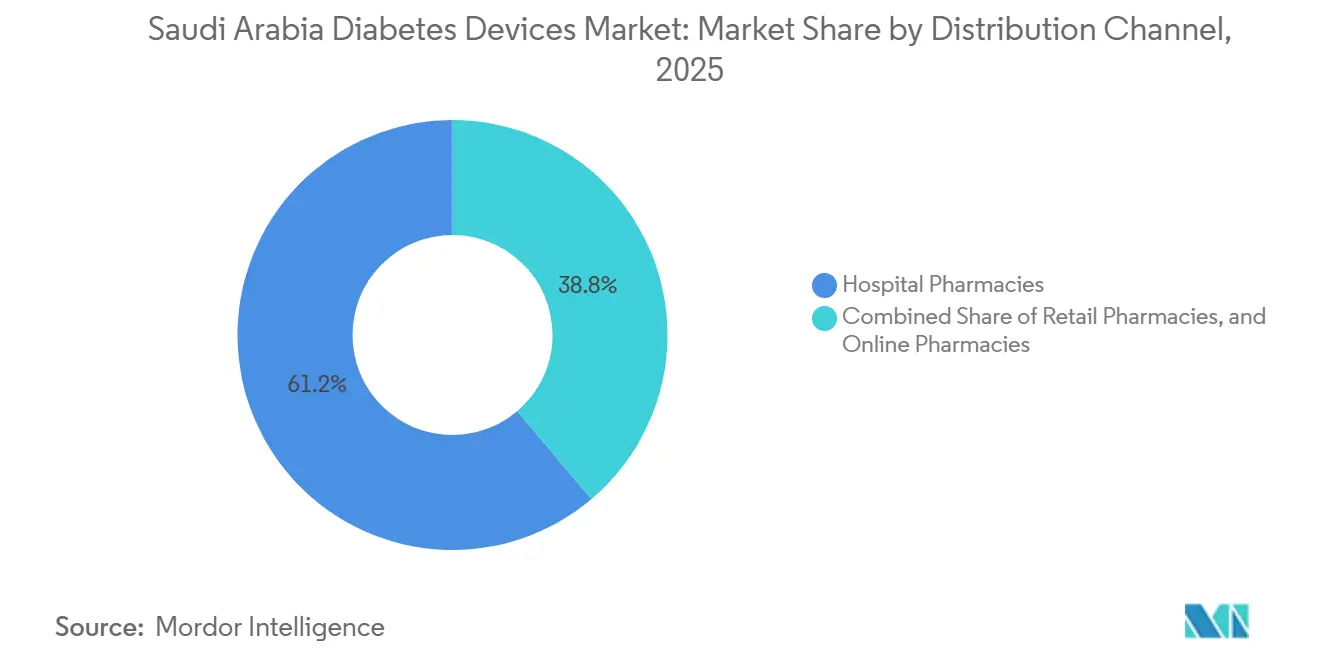

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 61,20 %, während der E-Commerce-Umsatz bis 2031 voraussichtlich mit einer CAGR von 5,28 % wachsen wird.

- Nach Diabetestyp entfielen im Jahr 2025 83,60 % der Marktgröße auf Nutzer mit Typ-2-Diabetes, und Typ-1-Diabetes wird bis 2031 voraussichtlich mit einer CAGR von 4,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum saudi-arabischen Markt für Diabetesgeräte

Analyse der Auswirkungen von Wachstumstreibern*

| WACHSTUMSTREIBER | (~) AUSWIRKUNG AUF DIE CAGR-PROGNOSE DES MARKTES | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Verbreitung von Adipositas und damit verbundenem Diabetes | +1.2% | National, stärker in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Wachsende ältere Bevölkerung | +0.8% | National, konzentriert in Großstädten | Langfristig (≥ 4 Jahre) |

| Integration digitaler Gesundheitslösungen | +1.0% | Städtische Zentren; schrittweise Einführung im ländlichen Raum | Mittelfristig (2–4 Jahre) |

| Rasante Expansion von Einzelhandels- und E-Apothekenketten | +0.9% | Landesweit, am stärksten in metropolitanen Logistikkorridoren | Mittelfristig (2–4 Jahre) |

| Ausweitung des nationalen Diabetes-Screening-Programms | +0.7% | National, anfänglicher Fokus auf wichtige Gesundheitsversorgungszentren | Kurzfristig (≤ 2 Jahre) |

| Lokalisierungsanreize der Vision 2030 für die Montage von Insulinpens | +0.6% | National, insbesondere in Industriezonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Adipositas und damit verbundenem Diabetes

Steigende Adipositasraten haben den Pool der Personen mit Risiko für Typ-2-Diabetes vergrößert und die Nachfrage nach Überwachungs- und Managementlösungen direkt gesteigert. Peer-reviewed-Studien beziffern die nationale Adipositasprävalenz bei Erwachsenen auf über ein Viertel der Bevölkerung, ein Niveau, das mit einem starken Anstieg neuer Diabetesdiagnosen korreliert [1]Allgemeine Behörde für Statistik, „Veröffentlichung zur Gesundheitsdeterminanten-Statistik 2023”, Allgemeine Behörde für Statistik, stats.gov.sa. Eine Schlussfolgerung aus aktuellen Krankenhausaufnahmedaten ist, dass neu diagnostizierte Patienten mit höheren HbA1c-Ausgangswerten vorstellig werden, was wiederum einen unmittelbaren Bedarf an intensiverer Geräteunterstützung erzeugt. Infolgedessen beobachten Hersteller von CGM-Sensoren und Insulinpens schnellere Nachbestellungszyklen in städtischen Zentren, in denen die Adipositasraten am höchsten sind.

Wachsende geriatrische Bevölkerung

Der Anteil der Einwohner im Alter von 65 Jahren und älter steigt schneller als die Gesamtbevölkerung, und diese Kohorte weist eine erhöhte Inzidenz von Diabeteskomplikationen auf, die spezialisierte Geräte erfordern. Regierungsstatistiken zeigen einen Aufwärtstrend bei altersbedingten Komorbiditäten wie Neuropathie, was Krankenhäuser dazu veranlasst, Geräte einzuführen, die Dosierungserinnerungen und größere Schriftanzeigen integrieren. Ein klarer Folgeeffekt ist, dass Anbieter ihre Marketingbotschaften auf Benutzerfreundlichkeit ausrichten, was signalisiert, dass Ergonomie ein Differenzierungsmerkmal in Beschaffungszyklen sein kann. Gleichzeitig setzen sich geriatrische Spezialisten für eine breitere Erstattung von Insulinpumpen ein und argumentieren, dass die automatisierte Verabreichung die Belastung für Pflegepersonen reduziert, was zukünftige Deckungsentscheidungen beeinflussen könnte.

Integration digitaler Gesundheitslösungen

KI-gestützte Anwendungen und Telemedizinplattformen gewinnen an Bedeutung, da Krankenhäuser ihre Programme zur Behandlung chronischer Erkrankungen auf Fernüberwachungsmodelle umstellen. Die Saudi Data and AI Authority hat nationale Grundsätze zur verantwortungsvollen KI-Nutzung veröffentlicht, ein Schritt, der Pilotprojekte zur Verknüpfung von CGM-Daten mit klinischen Dashboards beschleunigt.[2]Yasser K. Alotaibi, „Verbesserung des Managements von Typ-2-Diabetes mellitus in MOD-Krankenhäusern”, BMJ Open Quality, bmjopenquality.bmj.comErste Ergebnisse einer multizentrischen Telemedizinstudie berichteten von einer statistisch signifikanten Verbesserung der Blutzuckerwerte bei fast einem Viertel der eingeschlossenen Patienten. Dieser Befund impliziert, dass digitale Adhärenztools als kosteneffektive Ergänzung zu Hardware dienen können, was Gerätehersteller dazu veranlasst, Programmierschnittstellen (APIs) in Produkt-Roadmaps zu integrieren.

Ausweitung nationaler Diabetesscreening-Programme

Erweiterte Screening-Initiativen erfassen nicht diagnostizierte Fälle früher und führen einen stetigen Strom von Erstnutzern in den Markt ein. Ein Qualitätsverbesserungsprogramm in 18 staatlichen Krankenhäusern reduzierte den Anteil schlecht eingestellter Patienten von etwa einem Drittel auf knapp über ein Fünftel, was bestätigt, dass systematische Tests klinische Arbeitsabläufe auf proaktives Management ausrichten können [3]Abrar M. Al-Mutairi, „Auswirkungen der Telemedizin auf die Blutzuckerkontrolle bei T2DM”, Frontiers in Endocrinology, frontiersin.org. Eine unmittelbare Marktimplikation ist, dass Beschaffungsausschüsse größere Bestellungen für Starter-Kits aufgeben, die Blutzuckermessgeräte, Lanzetten und Schulungsmaterialien kombinieren, was die Patientenaufnahme standardisiert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Hohe Importzölle auf Bluetooth-fähige Blutzuckermessgeräte | -0.7% | National | Mittelfristig (≈ 3–4 Jahre) |

| Hohe Kosten | -0.6% | National, stärkere Auswirkung in einkommensschwächeren Regionen | Mittelfristig (≈ 3–4 Jahre) |

| Schwache Kühlkettenabdeckung in südlichen und abgelegenen Provinzen | -0.5% | Südliche und abgelegene Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften

Die SFDA-Anforderungen schreiben den Nachweis einer vorherigen Zulassung in einem Mitgliedstaat der Global Harmonization Task Force vor, eine Bestimmung, die die Markteinführungszeit für neue Produkte verlängert, aber auch Kliniker hinsichtlich der Produktsicherheit beruhigt. Compliance-Kosten zwingen ausländische Lieferanten dazu, Partnerschaften mit etablierten lokalen Distributoren zu bevorzugen, die bereits über Qualitätsmanagementsertifizierungen verfügen. Ein sichtbarer Effekt ist, dass kleine Innovatoren zunehmend Technologielizenzvereinbarungen anstelle des Direkteinstiegs wählen, was die Wettbewerbsdynamik zugunsten von Unternehmen verändert, die in der Lage sind, die regulatorische Navigation zu finanzieren.

Hohe Importzölle auf Bluetooth-fähige Blutzuckermessgeräte

Zölle von mindestens 5 % zuzüglich einer Mehrwertsteuer von 15 % erhöhen die Ladenpreise für vernetzte Geräte und stellen sie für einige Patienten außerhalb des Budgets. Distributoren mildern die Belastung durch gestaffelte Lieferungen zur Reduzierung der Lagerhaltungskosten, doch der höhere Einzelhandelspreis verlangsamt die Akzeptanz bei preissensiblen Segmenten weiterhin. Dieser Druck auf die Stückverkäufe motiviert ausgewählte Hersteller, eine Teilmontage im Königreich zu prüfen, um sich für Zollbefreiungen zu qualifizieren – eine Verschiebung, die die Lieferkettenkonfigurationen in den nächsten Jahren neu gestalten könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Gerät: Kontinuierliche Glukoseüberwachung verdrängt die traditionelle Überwachung

Das Überwachungssegment hat den größten Anteil am Markt für Diabetesgeräte und machte 2025 den Großteil des Umsatzes aus, wobei Geräte zur Selbstüberwachung des Blutzuckers (SMBG) in diesem Jahr 61,35 % des Umsatzes ausmachten. Die Durchdringung spiegelt jahrzehntelange klinische Vertrautheit, eine breite Versicherungsdeckung für Teststreifen und niedrigere Anschaffungskosten wider. Der wiederkehrende Streifenverbrauch garantiert Apotheken einen vorhersehbaren Cashflow, der es ihnen ermöglicht, günstige Großhandelspreise auszuhandeln, was die Dominanz von SMBG trotz aufkommender Alternativen aufrechterhält. Ein interessantes Detail ist, dass private Versicherer beginnen, die Erstattung von Teststreifen zu begrenzen, was Nutzer indirekt dazu ermutigen könnte, zu CGM-Lösungen zu wechseln, die eine geringere Streifenabhängigkeit aufweisen.

Managementgeräte machten 2025 mit einem Anteil von 38,65 % einen beträchtlichen Anteil am Markt für Diabetesgeräte aus, was auf ihre Einmalverwendungsfreundlichkeit und das geringere Infektionsrisiko zurückzuführen ist. Krankenhäuser bevorzugen sie für stationäre Stationen, da sie die Bestandskontrolle vereinfachen, und Apotheker heben die Dosierungsgenauigkeit als klinischen Vorteil hervor. Eine Folge davon ist, dass die lokale Zubereitung von Insulinlösungen zurückgeht, was eine breitere Modernisierung der Lieferkette widerspiegelt, die Medikationsfehler reduziert.

Endnutzer: Krankenhäuser dominieren, während die häusliche Pflege an Dynamik gewinnt

Krankenhäuser und Kliniken machten 2025 54,40 % des Marktanteils für Diabetesgeräte aus, angetrieben durch zentralisierte Spezialversorgung und staatliche Finanzierung. Interne Diabeteszentren stützen sich auf strukturierte Bildungsprogramme, die die Geräteauswahl standardisieren, was die konsistenten Großbestellungen bei wichtigen Distributoren erklärt. Da Erstattungsansprüche häufig im Krankenhausumfeld entstehen, haben verschreibende Ärzte erheblichen Einfluss auf die Markenwahl, was etablierte Positionen stärkt.

Häusliche Pflegeeinrichtungen sind auf dem Weg zu einer CAGR von 4,62 % zwischen 2026 und 2031, dem schnellsten Tempo unter den Endnutzerkategorien. Treiber sind die Patientenpräferenz für Komfort und die Bemühungen des Gesundheitssystems, chronische Erkrankungen außerhalb von Krankenhäusern zu behandeln. Telemedizinkonsultationen stiegen während der Pandemie-Lockdowns stark an, normalisierten den Ferndatenaustausch und stärkten das Patientenvertrauen in Selbstmanagementpraktiken. Der Nachweis, dass ein Viertel der Telemedizinteilnehmer klinisch bedeutsame HbA1c-Verbesserungen erzielte, legt nahe, dass die häusliche Überwachung gleichermaßen wirksam sein kann, was Kostenträger dazu ermutigt, Erstattungsrichtlinien für die Fernversorgung zu verfeinern.

Vertriebskanal: Krankenhausapotheken führend, E-Commerce auf dem Vormarsch

Krankenhausapotheken beherrschten 2025 mit 61,20 % den Marktanteil für Diabetesgeräte, unterstützt durch direkte Verbindungen zu verschreibenden Klinikern und die Möglichkeit, die Geräteabgabe in Entlassungsprotokolle zu integrieren. Ihre aggregierten Einkaufsvolumina ziehen gestaffelte Preise an, und Arzneimittellisten schreiben oft bestimmte Marken vor, was Wiederholungsbestellungen fördert. Dieses Umfeld schafft eine Rückkopplungsschleife, in der Hersteller in Vor-Ort-Schulungsprogramme investieren, die wiederum die Verschreibertreue stärken.

E-Commerce ist der am schnellsten wachsende Vertriebskanal mit einer prognostizierten CAGR von 5,28 % bis 2031, hauptsächlich getrieben durch den wachsenden Internetzugang und die Vertrautheit der Verbraucher mit Online-Zahlungen. Ein aufkommender Trend sind Abonnementmodelle, die Nachfüllungen von Verbrauchsmaterialien automatisieren, die Nachfrage glätten und die Adhärenz verbessern. Große Einzelhandelsketten starten Omnichannel-Plattformen, die Click-and-Collect-Dienste ermöglichen und die Grenze zwischen physischen und digitalen Kanälen verwischen. Dieser hybride Ansatz impliziert, dass der Marktanteil ebenso sehr eine Funktion der Logistikfähigkeiten wie der Preiswettbewerbsfähigkeit sein wird.

Diabetestyp: Typ-2 dominiert, Typ-1 wächst schneller

Typ-2-Patienten machten 2025 83,60 % des Volumens der Branche für Diabetesgeräte aus, was nationale epidemiologische Muster widerspiegelt, die mit lebensstilbedingten Risikofaktoren zusammenhängen. Die weit verbreitete Geräteakzeptanz in dieser Gruppe unterstreicht die Bedeutung von Erschwinglichkeit und benutzerfreundlichem Design angesichts der breiten Palette an Fähigkeitsniveaus. Schlussfolgerungen aus ambulanten Nachsorgedaten zeigen, dass die Gerätebindungsraten verbessert werden, wenn Schulungsmaterialien in umgangssprachlichem Arabisch verfügbar sind – eine Überlegung, die Marketingmaterialien prägt.

Typ-1-Diabetesfälle steigen mit einer prognostizierten CAGR von 4,55 %, was dieser kleineren Kohorte einen überproportionalen Einfluss auf Premium-Gerätesegmente verleiht. Der hohe Pro-Patienten-Verbrauch von Sensoren und Pumpenverbrauchsmaterialien generiert vorhersehbare Einnahmequellen, die internationale Hersteller ansprechen. Spezialisierte Kliniken, wie die an der King Saud University Medical City, fungieren als frühe Anwender von KI-gestützten prädiktiven Algorithmen und dienen effektiv als Demonstrationsstandorte für neue Technologien. Infolgedessen bewegen sich Durchbrüche, die auf Typ-1-Patienten abzielen, oft schnell in die breitere klinische Anwendung, sobald die Kostenkurven sinken, was den gesamten Innovationszyklus im Markt stärkt.

Geografische Analyse

Die wichtigsten städtischen Zentren – Riad, Dschidda und Dammam – machten 2025 zusammen etwa zwei Drittel der nationalen Marktgröße für Diabetesgeräte aus, eine Konzentration, die höhere verfügbare Einkommen und eine dichtere Gesundheitsinfrastruktur widerspiegelt. Tertiärkrankenhäuser in Riad beherbergen mehrere Endokrinologiezentren, was zu erheblichen gebündelten Beschaffungsaufträgen für fortschrittliche Geräte führt. Dennoch stellte eine Studie aus der Ostprovinz eine geringere Selbstüberwachungsadhärenz bei lokalen Bewohnern fest, was zeigt, dass eine hohe Infrastrukturverfügbarkeit nicht automatisch in gewohnheitsmäßige Gerätenutzung übersetzt wird. Die Diskrepanz unterstreicht die Bedeutung von Verhaltensinterventionen neben der Hardwareverteilung.

Die Westregion, einschließlich Dschidda und der heiligen Städte, weist die schnellste Wachstumsdynamik auf und übertrifft den nationalen Durchschnitt. Geplante Erweiterungen von Einrichtungen wie dem Diabeteszentrum Medina signalisieren ein Engagement für spezialisierte Versorgung, das die Nachfrage nach Überwachungs- und Verabreichungsgeräten voraussichtlich verstärken wird. Umfragen zeigen jedoch, dass nur etwa ein Drittel der Patienten ausreichende Kenntnisse zur Fußpflege aufweist, was impliziert, dass Marktchancen auch für Bildungszusätze bestehen, die mit Geräten gebündelt werden. Durch die Einbettung von Schulungsmodulen in Lieferverträge können sich Anbieter als Partner in Qualitätsversorgungsinitiativen positionieren und dadurch ihre Attraktivität für öffentliche Krankenhäuser steigern, die Akkreditierungsstandards erfüllen wollen.

Ländliche Bezirke hinken bei der Gerätedurchdringung hinterher, aber Telemedizinprogramme beginnen, die Lücke zu schließen. Der Teleophthalmologie-Dienst des Gesundheitsministeriums für diabetische Retinopathie stützt sich auf KI-gestützte Bildanalytik und beweist, dass spezialisiertes Fachwissen kostengünstig kleinere Kliniken erreichen kann. Diese Erfolge ermutigen politische Entscheidungsträger, ähnliche Modelle für die Glukoseüberwachung zu pilotieren – eine Entwicklung, die inkrementelle Volumina für Einstiegsblutzuckermessgeräte und mittelpreisige Sensoren erschließen könnte. Infolgedessen kartieren Logistikanbieter Hub-and-Spoke-Vertriebsrouten, um sicherzustellen, dass ländliche Kliniken rechtzeitig mit Nachschub versorgt werden, was den strategischen Wert von Lieferfähigkeiten auf der letzten Meile unterstreicht.

Wettbewerbslandschaft

Der Erfolg auf dem saudi-arabischen Markt für Diabetesgeräte hängt zunehmend von der Fähigkeit der Unternehmen ab, integrierte Lösungen anzubieten, die innovative Geräte mit umfassenden Supportleistungen kombinieren. Marktakteure konzentrieren sich auf die Entwicklung vernetzter Geräte, die einen nahtlosen Datenaustausch zwischen Patienten und Gesundheitsdienstleistern ermöglichen. Die Einführung von Fähigkeiten der künstlichen Intelligenz und des maschinellen Lernens in Diabetesmanagementgeräten wird zu einem wichtigen Differenzierungsmerkmal. Unternehmen investieren in Patientenbildungsprogramme und Schulungen für Gesundheitsdienstleister, um Markentreue und Marktpräsenz aufzubauen. Die Einrichtung lokaler Fertigungsanlagen und Forschungszentren entwickelt sich zu einer strategischen Priorität, um die Marktreaktionsfähigkeit zu verbessern und Betriebskosten zu senken.

Für neue Marktteilnehmer und aufstrebende Akteure liegt der Erfolg darin, spezifische Marktlücken zu identifizieren und zu schließen und gleichzeitig starke Vertriebsnetzwerke aufzubauen. Unternehmen müssen das komplexe regulatorische Umfeld navigieren und dabei Produktqualität und Konformität mit internationalen Standards aufrechterhalten. Die Entwicklung kosteneffektiver Lösungen ohne Kompromisse beim technologischen Fortschritt ist entscheidend für die Marktdurchdringung. Strategische Partnerschaften mit etablierten Gesundheitsdienstleistern und Versicherungsunternehmen können Wettbewerbsvorteile bieten. Die Zukunft des Marktes wird durch die Fähigkeit geprägt sein, sich an verändernde Gesundheitspolitiken, technologische Fortschritte und sich wandelnde Patientenbedürfnisse anzupassen und dabei Betriebseffizienz und Servicequalität aufrechtzuerhalten.

Marktführer in der saudi-arabischen Diabetesgerätebranche

Becton Dickinson

F. Hoffmann-La Roche AG

DexCom, Inc.

Abbott Laboratories

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Insulet gab Vorbereitungen bekannt, sein automatisiertes Insulinverabreichungssystem Omnipod 5 in Saudi-Arabien einzuführen, was Vertrauen in die Bereitschaft des Marktes für Closed-Loop-Technologien signalisiert. Die Lokalisierungsstrategie des Unternehmens umfasst Schulungssitzungen für Kliniker, um eine schnelle Einführung zu erleichtern.

- Oktober 2024: NUPCO unterzeichnete Absichtserklärungen mit Novo Nordisk und Sanofi zur Lokalisierung der Insulinproduktion in Saudi-Arabien, und die Vereinbarungen sollen die nationalen Lieferketten für wesentliche Diabetestherapien stabilisieren. Die Lokalisierungsklausel öffnet auch die Tür für eine schrittweise Gerätemontage in denselben Industriezonen.

- Juli 2024: AmplifAI Health wurde für Googles KI-für-Gesundheit-Wachstumsakademie 2024 ausgewählt und erhält damit spezialisierte Ressourcen zur Verfeinerung seiner prädiktiven Algorithmen zur Früherkennung von diabetischen Fußkomplikationen. Die Auswahl verstärkt die Sichtbarkeit Saudi-Arabiens als Testumgebung für KI-gestützte Diabeteslösungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den saudi-arabischen Markt für Diabetesgeräte als alle kommerziell verkauften Glukosemessgeräte (Blutzuckerselbstmessgeräte, Teststreifen, Lanzetten, kontinuierliche Glukosemonitore, Transmitter, Sensoren) und Insulinabgabehardware (Pumpen, Einwegpens, Kartuschen für wiederverwendbare Pens, Spritzen und Jet-Injektoren), die Patienten über Krankenhaus-, Einzel- oder E-Commerce-Kanäle erreichen. Diese Zahlen umfassen werkseitig hergestellte Systeme und zugehörige Verbrauchsmaterialien, die im Königreich während des Studienzeitraums 2019–2030 platziert wurden.

Ausschluss aus dem Geltungsbereich: Große Tisch-Laboranalysatoren und pharmazeutische Insulinformulierungen liegen außerhalb dieser gerätezentrierten Grenze.

Segmentierungsübersicht

- Nach Gerätekategorie

- Überwachungsgeräte

- Geräte zur Selbstüberwachung des Blutzuckers (SMBG)

- Blutzuckermessgeräte

- Teststreifen

- Lanzetten

- Geräte zur kontinuierlichen Glukoseüberwachung (CGM)

- Sensoren

- Langlebige Geräte (Empfänger und Sender)

- Geräte zur Selbstüberwachung des Blutzuckers (SMBG)

- Managementgeräte

- Insulinverabreichungsgeräte

- Insulinpumpengeräte

- Einweg-Insulinpens

- Insulinpatronen in wiederverwendbaren Pens

- Insulinspritzen und Jet-Injektoren

- Insulinverabreichungsgeräte

- Überwachungsgeräte

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Häusliche Pflegeeinrichtungen

- Einzelhandelsapotheken und Diabeteszentren

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- E-Commerce / Online-Apotheken

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Gestationsdiabetes und andere spezifische Typen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten befragten Endokrinologen in Riad, Gerätedistributoren in Dschidda und Beschaffungsleiter in drei Tertiärkrankenhäusern und befragten anschließend häusliche Pflegekräfte in der Ostprovinz. Diese Gespräche validierten die Adoptionskurven für CGM, den typischen Streifenverbrauch pro Patient und die durchschnittlichen Pumpenersatzzyklen und schlossen Lücken, die Sekundärdaten allein nicht überbrücken konnten.

Desk Research

Wir haben grundlegende Volumina und Preisspannen aus offenen Datensätzen wie SFDA-Importbulletins, Handelstabellen der General Authority for Statistics, IDF-Briefings zur Diabetesprävalenz und Haushaltsdokumenten des Gesundheitsministeriums entnommen. Ergänzende Erkenntnisse stammten aus begutachteten Fachzeitschriften im Journal of Diabetes Science, regionalen Krankenhausaudits sowie Einreichungen auf den Plattformen D&B Hoovers und Dow Jones Factiva. Öffentliche 10-K-Berichte von Unternehmen und Weißbücher der Saudi Diabetes Association halfen uns, Einzelhandelsaufschläge und Kanalaufteilungen einzuschätzen. Die aufgeführten Quellen sind illustrativ; Dutzende weiterer Publikationen wurden zur Kreuzprüfung von Werten und zur Klärung von Definitionen herangezogen.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit der diagnostizierten Diabetesprävalenz bei Erwachsenen, Importen und inländischen Montageläufen, die anschließend nach Gerätedurchdringungsraten und durchschnittlichen Verkaufspreisen gewichtet werden, um die Nachfrage für 2024 zu bemessen. Selektive Bottom-up-Prüfungen, Stichproben aus Distributorverkäufen und Einzelhandelsaudits, verfeinern die Gesamtwerte, bevor die beiden Ansätze abgeglichen werden. Zu den wichtigsten Modelltreibern gehören: 1) Wachstum der diagnostizierten Diabetespopulation, 2) Streifenintensität pro Patient, 3) ASP-Erosion bei CGM-Einheiten, 4) Fluktuation der installierten Pumpenbasis und 5) Gesundheitsausgaben pro Kopf. Eine multivariate Regression projiziert jeden Treiber bis 2030, wonach eine Szenarioanalyse politische oder Erstattungsschocks einem Stresstest unterzieht.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Screenings, Varianzprüfungen gegenüber historischen Importen und eine Peer-Review durch leitende Analysten. Unsere Modelle werden alle zwölf Monate aktualisiert, mit Ad-hoc-Aktualisierungen, die durch Ausschreibungsvergaben, SFDA-Zulassungen oder Währungsschwankungen ausgelöst werden. Ein abschließender Analystencheck erfolgt unmittelbar vor der Veröffentlichung.

Saudi-Arabien Diabetesgeräte-Basislinie, der Sie vertrauen können – Warum unsere Basislinie verlässlich ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Gerätelisten erweitern oder einschränken, unterschiedliche Preis-Mix-Annahmen anwenden oder zu unterschiedlichen Zeitpunkten aktualisieren.

Wesentliche Lückentreiber in diesem Markt ergeben sich daraus, ob Verbrauchsmaterialien annualisiert werden, wie CGM-Starter-Kits bewertet werden und in welchem Rhythmus nicht versicherte Selbstzahlervolumina im Vergleich zu versicherten Strömen innerhalb öffentlicher Krankenhäuser erfasst werden. Mordor Intelligence berichtet den vollständigen Diabetesgerätekorb zu Transaktionspreisen und führt jährlich eine Neukalibrierung durch, was zu einer stabileren Betrachtung führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 693,9 Mio. (2025) | Mordor Intelligence | - |

| USD 199,6 Mio. (2024) | Regionalberatung A | Enger Geltungsbereich schließt Verbrauchsmaterialien und Pens aus; verwendet ausschließlich Ab-Werk-Preise |

| USD 660 Mio. (2023) | Fachzeitschrift B | Älteres Basisjahr und teilweise Abhängigkeit von Versanddeklarationen ohne Einzelhandelsaufschlagsanpassungen |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Kombination aus öffentlichen Belegen, erstklassiger Validierung und jährlicher Neuverankerung Entscheidungsträgern eine ausgewogene, transparente Basislinie bietet, die in Kundengesprächen repliziert und verteidigt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudi-arabische Markt für Diabetesgeräte?

Die Größe des saudi-arabischen Marktes für Diabetesgeräte wird voraussichtlich 2026 722,46 Millionen USD erreichen und mit einer CAGR von 4,12 % bis 2031 auf 884,52 Millionen USD wachsen.

Welche Gerätekategorie wächst am schnellsten in der Diabetesgerätebranche?

Kontinuierliche Glukoseüberwachungssysteme führen das Wachstum an und werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,32 % wachsen, da Patienten und Kliniker Echtzeitdaten bevorzugen.

Wer sind die wichtigsten Akteure auf dem saudi-arabischen Markt für Diabetesgeräte?

Becton Dickinson, F. Hoffmann-La Roche AG, Medtronic plc, DexCom, Inc. und Abbott Laboratories sind die wichtigsten Unternehmen, die auf dem saudi-arabischen Markt für Diabetesgeräte tätig sind.

Wie wirken sich Zölle auf den Marktanteil vernetzter Geräte im Markt für Diabetesgeräte aus?

Importzölle und eine Mehrwertsteuer von 15 % erhöhen die Einzelhandelspreise für Bluetooth-fähige Blutzuckermessgeräte und verlangsamen die Akzeptanz bei preissensiblen Verbrauchern.

Seite zuletzt aktualisiert am: