Marktgröße und Marktanteil für Kaffeekapseln und Kaffeepads-Verpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

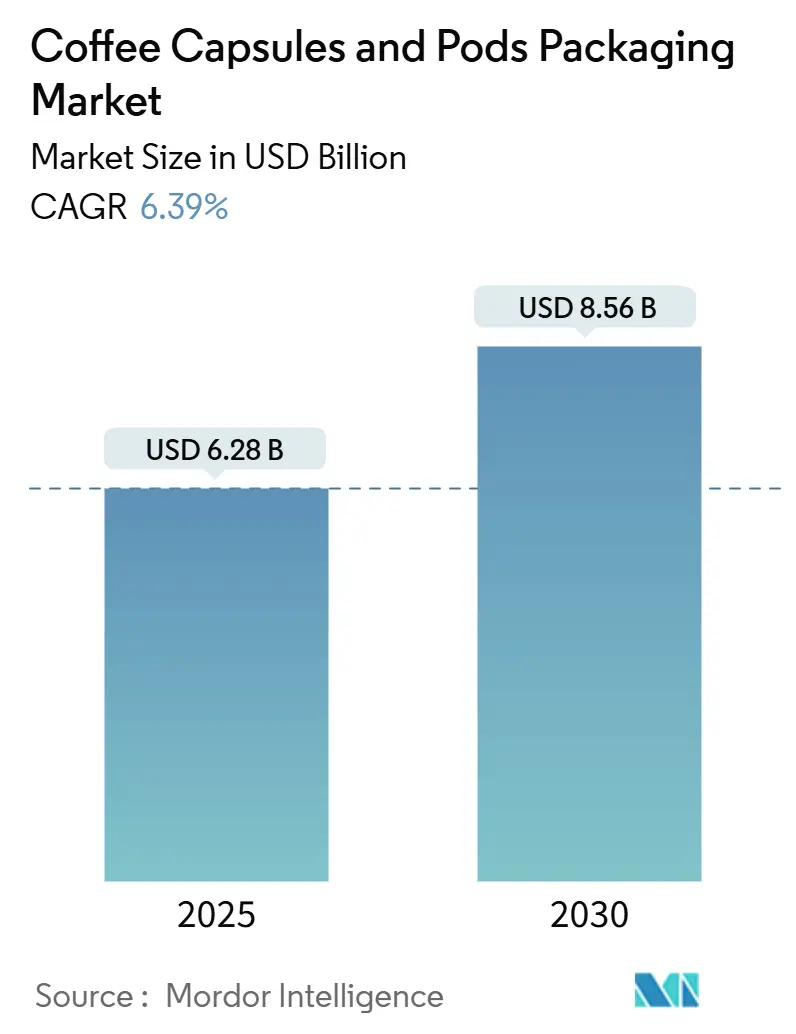

| Marktgröße (2025) | 6.28 Milliarden US-Dollar |

| Marktgröße (2030) | 8.56 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.39% CAGR |

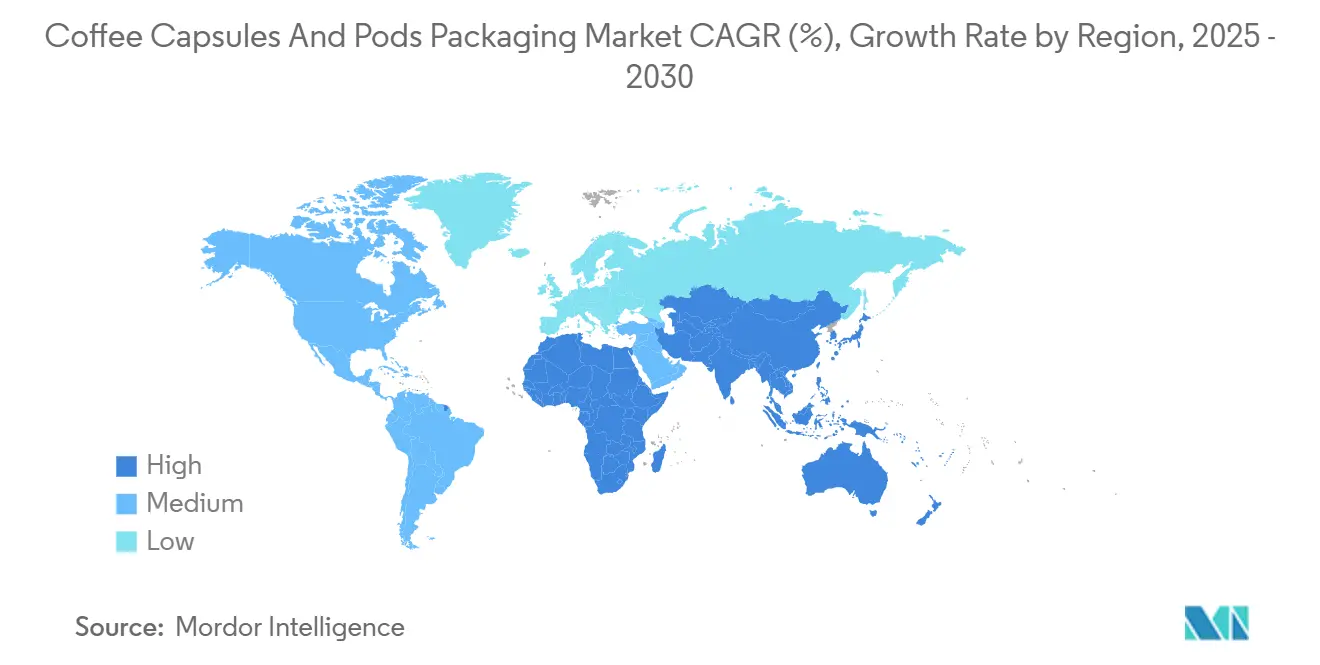

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kaffeekapseln und Kaffeepads-Verpackungen von Mordor Intelligence

Der Markt für Kaffeekapseln und Kaffeepads-Verpackungen wurde im Jahr 2025 auf 6,28 Milliarden USD bewertet und soll bis 2030 auf 8,56 Milliarden USD anwachsen, was einer CAGR von 6,39 % entspricht. Diese Wachstumsdynamik resultiert aus der steigenden Nachfrage nach praktischen Einzelportions-Getränkelösungen, der Premiumisierung häuslicher Kaffeerituale sowie anhaltender Innovation bei biologisch abbaubaren Materialien, die strengeren Nachhaltigkeitsvorschriften Rechnung tragen. Markeninhaber erweitern kontinuierlich ihre proprietären Kapsel-Ökosysteme und veranlassen Verpackungslieferanten, in sauerstoffsperrende Biopolymere, intelligente Etikettierung und vertikal integrierte Folienlinien zu investieren, die die Rohstoffvolatilität abmildern. Gleichzeitig verstärken Patentabläufe bei frühen Nespresso-kompatiblen Designs den Preiswettbewerb und schärfen den Fokus auf kosteneffiziente nachhaltige Formate. Lieferkettenunterbrechungen bei Aluminium und EVOH-Harzen beschleunigen zusätzlich die Suche nach mehrschichtigen kompostierbaren Folien, die Frische bewahren, ohne Kreislaufwirtschaftsvorgaben zu beeinträchtigen.

Wesentliche Erkenntnisse des Berichts

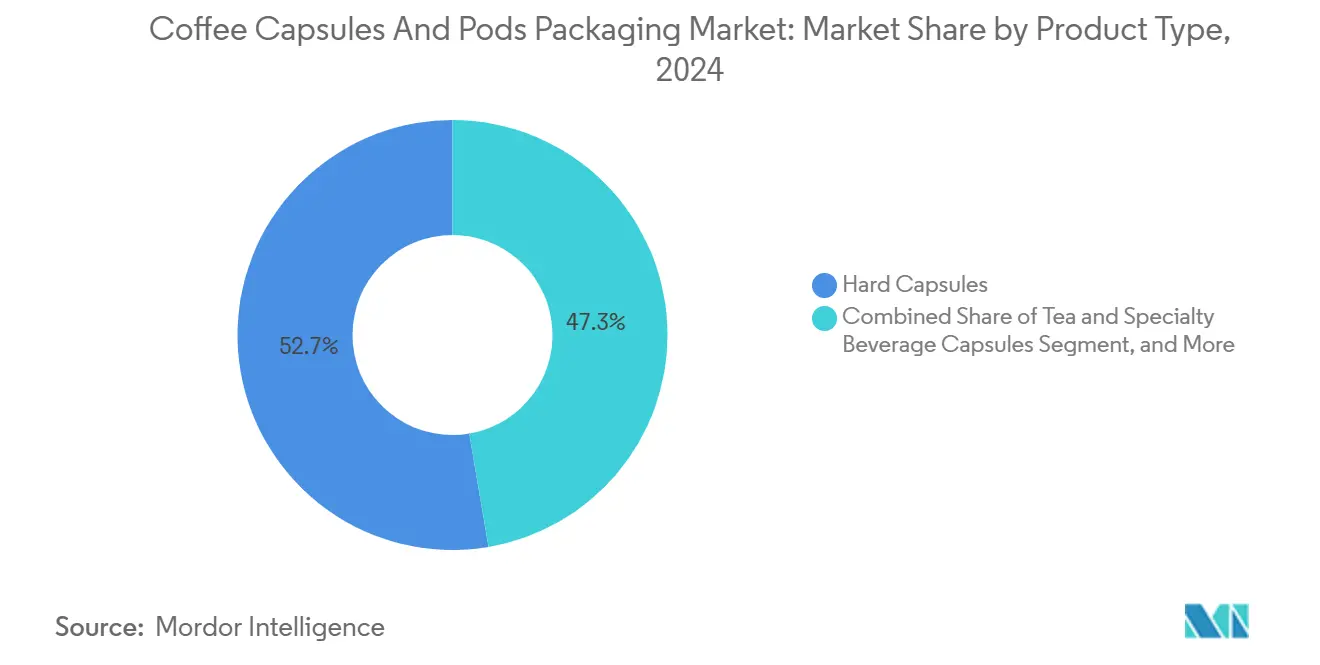

- Nach Produkttyp entfielen im Jahr 2024 52,67 % des Marktanteils für Kaffeekapseln und Kaffeepads-Verpackungen auf Hartkapseln.

- Nach Materialtyp wird die Marktgröße für Kaffeekapseln und Kaffeepads-Verpackungen im Segment biologisch abbaubare Lösungen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,74 % wachsen.

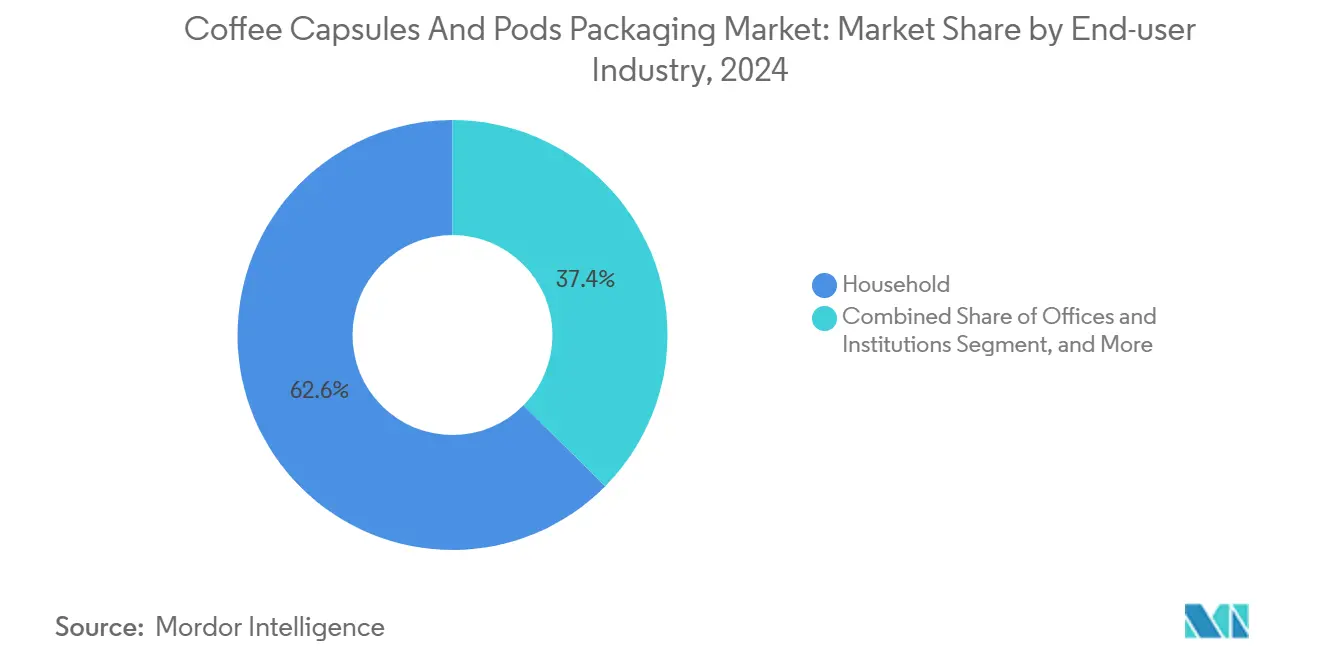

- Nach Endverbraucher entfiel im Jahr 2024 ein Marktanteil von 62,58 % auf den Haushaltsbereich im Markt für Kaffeekapseln und Kaffeepads-Verpackungen.

- Nach Geografie wird die Marktgröße für Kaffeekapseln und Kaffeepads-Verpackungen im Raum Asien-Pazifik zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 9,18 % wachsen.

Globale Trends und Erkenntnisse im Markt für Kaffeekapseln und Kaffeepads-Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach praktischen Einzelportions-Kaffeeformaten | +1.40% | Global, mit stärkstem Wachstum in aufstrebenden APAC-Märkten | Mittelfristig (2–4 Jahre) |

| Premiumisierung des häuslichen Kaffeekonsums | +1.20% | Nordamerika und Europa, Ausweitung auf urbanes APAC | Langfristig (≥ 4 Jahre) |

| Ausweitung der installierten Basis von Kapselmaschinen in Schwellenmärkten | +0.8% | APAC als Kernmarkt, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Zunahme der Auslagerung von Eigenmarken-Kapselverpackungen durch Supermarktketten | +0.6% | Handelskonsolidierung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Entwicklung sauerstoffsperrender mehrschichtiger Biopolymerfolien für kompostierbare Kapseln | +0.9% | Europa führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Intelligente Verpackung (QR/NFC) zur Ermöglichung personalisierter Brühempfehlungen | +0.7% | Premium-Segmente in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach praktischen Einzelportions-Kaffeeformaten

Durch die Zunahme von Heimarbeit steigt der häusliche Konsum, was Mehrpersonenhaushalte dazu veranlasst, frischeerhaltende Verpackungen zu suchen, die die Haltbarkeit über längere Nachfüllzyklen hinweg verlängern. Das Wachstum des verfügbaren Einkommens im Raum Asien-Pazifik wandelt Nutzer von Instantkaffee in Kapselanwender um und veranlasst Maschinenhersteller, Brühdruckprofile und Verpackungstoleranzen markenübergreifend zu harmonisieren. Dieser Trend zwingt Lieferanten dazu, Kapselabmessungen zu standardisieren und gleichzeitig proprietäre Verriegelungsmechanismen zu ermöglichen – ein Gleichgewicht, das durch EU-Regelungen zur erweiterten Herstellerverantwortung geprägt wird, die bereits die Materialauswahl beeinflussen. Die wachsende Aufmerksamkeit für End-of-Life-Auswirkungen motiviert Verarbeiter, Bequemlichkeit mit Kompostierbarkeit zu verbinden, was den raschen Ausbau industrieller Kompostierungsinfrastruktur in Ballungsräumen fördert. Verpackungsformate, die dieses doppelte Ziel erreichen, sichern sich Regalprominenz bei globalen Lebensmittelketten und beschleunigen die Gesamtentwicklung des Marktes für Kaffeekapseln und Kaffeepads-Verpackungen.

Premiumisierung des häuslichen Kaffeekonsums

Einzelhändler berichten, dass Verbraucher dickere Wände, metallische Oberflächen und aromaerhaltende Auskleidungen mit Café-Qualität gleichsetzen, was kleine Preisaufschläge in einem überfüllten Regal legitimiert. Führende Röster spezifizieren daher kristalline PLA-Deckel und lasergeätzte Markierungen, um Wertigkeit zu kommunizieren – ein Designwandel, der durch die steigende Nachfrage nach adaptogen-angereicherten oder Single-Origin-Getränken widergespiegelt wird, deren flüchtige Aromaverbindungen hochsperrende, kompostierbare Lösungen erfordern.[1]Quelle: Matthew Naitove, "PHA/PLA-Mischungen für Kaffeepads erfüllen EU-Kompostierbarkeitsanforderungen," Plastics Technology, ptonline.com Eigenmarken-Herausforderer ziehen nach, indem sie an Lohnpacker auslagern, die gleichwertige Haltbarkeitsmetriken garantieren, und zwingen Platzhirsche dazu, Verpackungen alle zwei bis drei Jahre zu erneuern. Da führende Marken Netto-Null-Verpflichtungen eingehen, verbindet sich Premium-Bildsprache nun mit Lebenszyklusransparenz und verknüpft statische QR-Codes mit blockchain-gesicherten Hofdaten, die anspruchsvolle Käufer beruhigen.

Entwicklung sauerstoffsperrender mehrschichtiger Biopolymerfolien für kompostierbare Kapseln

Gemeinsame Arbeiten von Danimer Scientific und TotalEnergies Corbion demonstrierten PHA/PLA-Strukturen, die eine Sauerstoffdurchlässigkeit von über 0,1 cc·m-2·Tag-1 übertreffen und dabei die Leistung herkömmlicher Aluminiumfoliendeckel erreichen, während sie unter Heimkompostierungsbedingungen innerhalb von 180 Tagen abgebaut werden. Die TÜV-Zertifizierung erschließt den europäischen Vertrieb, da Brüssel eine obligatorische Kompostierbarkeit für ausgewählte Einzelportionsverpackungen erwägt und frühe Anwender in eine regulatorische Vorteilsposition bringt. Die kommerzielle Realisierbarkeit hängt nun von der Hochskalierung von Extrusions- und Thermoformlinien ab, die geringere Schmelzfestigkeiten ohne Ausbeuteverluste verarbeiten können. Maschinenumrüstungen bleiben minimal, sodass Bestandsfabriken schrittweise umstellen können – ein Faktor, der die Akzeptanz in familiengeführten italienischen Röstclustern beschleunigt.

Intelligente Verpackung (QR/NFC) zur Ermöglichung personalisierter Brühempfehlungen

Digital aufgewertete Deckel erweitern das Markenerlebnis auf der Verpackung in eine Interaktion nach dem Kauf und ermöglichen es Apps, Brühzeit, Temperatur und Wasserdosierung automatisch auf Basis von Sortenmetadaten anzupassen. Pilotläufe bei Spezialröstern in den Vereinigten Staaten haben Scan-Raten von über 32 % verzeichnet und belegen die Bereitschaft der Verbraucher zur Interaktion, wenn Vorteile wie Treuepunkte oder Rezepttipps geboten werden. IoT-verknüpfte Nachfüllerinnerungen speisen Abonnementplattformen und stabilisieren Nachfrageprognosen für Kapselhersteller. Die Implementierungskosten sinken, da NFC-Einlagen im Jahr 2025 unter 0,045 USD pro Einheit fallen und das Merkmal für mittelständische Marken wirtschaftlich machen. Die gesammelten Telemetriedaten leiten die Entwicklung der nächsten Kapselgeneration, die auf tatsächlichen Verbraucherextraktionsprofilen statt auf Laborvorgaben basiert und damit den Kreislauf zwischen Verpackungsdesign und Getränkeerlebnis schließt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nachhaltigkeitsbedenken hinsichtlich Kunststoff- und Aluminiumabfällen | -0.8% | Global mit stärkstem regulatorischen Druck in Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffpreise (Aluminium, PLA, EVOH) | -0.5% | Globale Lieferkettenauswirkungen, akut in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kompostierungsinfrastruktur in wichtigen Verbrauchsregionen | -0.3% | Vorstädtische Gebiete Nordamerikas, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Gerätekompatibilitätsbeschränkungen für neuartige Materialien | -0.2% | Globale installierte Basis von Altmaschinen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsbedenken hinsichtlich Kunststoff- und Aluminiumabfällen

Die jährlichen Entsorgungsmengen überstiegen im Jahr 2024 576.000 Tonnen, was NGOs und Gesetzgeber dazu veranlasste, ihren Fokus auf Einweg-Getränkesysteme zu intensivieren. Europa führt mit Pfandrückgabe-Pilotprojekten und steuerlichen Fehlanreizen für Neukunststoffe, was Einzelhändler zwingt, End-of-Life-Aussagen bei Sortimentsprüfungen neu zu priorisieren. Verbraucherstimmungsdaten zeigen die Bereitschaft zum Markenwechsel, wenn die Entsorgungsklarheit über zwei Klicks auf Produktseiten hinaus unklar bleibt. In den Vereinigten Staaten haben nur 27 % der Haushalte Zugang zu kommunaler Kompostierung, was die Umweltvorteile biologisch abbaubarer Formate verwässert und die vollständige Umstellung verzögert. Marken reagieren mit der Finanzierung von Rücknahmesystemen, die gebrauchte Kapseln für zentralisiertes Recycling oder industrielle Kompostierung bündeln; dieser Ansatz erhöht jedoch die Logistikkosten, die die kurzfristige Rentabilität belasten.

Volatile Rohstoffpreise (Aluminium, PLA, EVOH)

Aluminiumaufschläge stiegen Anfang 2025 auf 390 USD pro Tonne infolge energiebedingter Schmelzkürzungen in Europa und trieben die Deckelkosten für Hartkapseln in die Höhe, die auf Folienumhüllungen angewiesen sind. EVOH-Copolymer-Engpässe, die mit Crackerausfällen in Nordostasien zusammenhängen, verlängern die Vorlaufzeiten auf über 90 Tage und zwingen Formulierer, alternative Gassperrzusätze zu qualifizieren. Gleichzeitig wird PLA zu einem Vielfachen des herkömmlichen PP-Harzpreises gehandelt, was die wirtschaftliche Grundlage für massenmarktfähige kompostierbare Pads in Frage stellt. Einige Verarbeiter sichern sich durch vertikale Integration ab, indem sie Beteiligungen an regionalen Recyclinganlagen oder Bio-Harz-Unternehmen erwerben, um die Inputkosten zu stabilisieren. Andere verhandeln Kostenüberwälzungsklauseln mit Röstern, doch der intensive Einzelhandelswettbewerb begrenzt die akzeptablen Preiserhöhungen, drückt die Margen und dämpft das Investitionstempo im Markt für Kaffeekapseln und Kaffeepads-Verpackungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tee-Kapseln treiben die Formatdiversifizierung voran

Das Segment erreichte ein bemerkenswertes Ausmaß, da Marken die Kapselvertrautheit nutzten, um gesundheitsbewusste Verbraucher anzusprechen, die portionskontrollierte Antioxidantien suchen. Tee- und Spezialgetränkekapseln sollen ihren Marktanteil mit einer CAGR von 8,75 % ausweiten, unterstützt durch Matcha-, Rooibos- und Chai-Rezepturen, die präzise Temperaturprofile erfordern, um den Abbau von Polyphenolen zu verhindern. Hartkapseln behalten bis 2030 ihre Vorrangstellung, dank einer Ausgangsdominanz von 52,67 % und überlegener Druckbeständigkeit bei langen Lieferkettenreisen. Weichpads, typischerweise papierbasiert, sichern sich handwerkliche Nischen, in denen eine leichtere Extraktion zu empfindlichen Loseblatt-Mischungen passt.

Die Ausweitung auf diverse Getränke zwingt Verpackungshersteller dazu, Mehrfachperforation-Deckel und mikroperforierte Filter zu verfeinern, die die Durchflussrate modulieren und sicherstellen, dass feine Pulver weder an Ausgängen vorbeifließen noch diese verstopfen. Premium-Etiketten führen Doppelkammer-Kapseln ein, die die Wärmeexposition steuern und flüchtige Aromen bis in die letzten Sekunden des Brühvorgangs bewahren. Die Marktgröße für Kaffeekapseln und Kaffeepads-Verpackungen im Bereich Tee-Derivate ist heute zwar kleiner, wird sich jedoch beschleunigen, da städtische asiatische Verbraucher von Beuteltees auf gerätebasierte Bequemlichkeit umsteigen. Gleichzeitig bleibt die kategorieübergreifende Kannibalisierung begrenzt, da Kapselmaschinenbesitzer häufig am selben Tag zwischen Kaffee- und Nicht-Kaffeegetränken wechseln und damit die Nettoeinheitsnachfrage verbreitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Biologisch abbaubare Lösungen gewinnen an Dynamik

Biologisch abbaubare Formate sollen bis 2030 eine CAGR von 7,74 % verzeichnen, angetrieben durch Verpflichtungen europäischer Supermärkte, bis 2028 ausschließlich kompostierbare oder vollständig recycelbare Einwegverpackungen zu listen. Kunststoff soll jedoch weiterhin einen Umsatzanteil von 47,29 % im Jahr 2024 halten, getragen durch eingespielte Verarbeitungsökosysteme und robuste Lieferverfügbarkeit. Aluminium bleibt in Premium-Nischen relevant, die auf Sauerstoffempfindlichkeit unter 0,05 cc·m-2·Tag-1 abzielen, sieht sich jedoch Imageproblemen ausgesetzt, die mit seiner hohen Kohlenstoffintensität zusammenhängen.

Die stetige Migration hin zu Polylactid-Mischungen zeigt, wie Kreislaufwirtschaftsziele mit hohen Barriereanforderungen koexistieren können, wenn sie durch dünne EVOH-Koextrusionen ergänzt werden. Die Marktgröße für Kaffeekapseln und Kaffeepads-Verpackungen im Bereich biologisch abbaubare Linien soll bis 2030 1,4 Milliarden USD übersteigen; das tatsächliche Rollout-Tempo wird jedoch von den in Thailand und den Vereinigten Staaten angekündigten Harzkapazitätserweiterungen abhängen. Papierbasierte Hybridkapseln mit biobasierten Beschichtungen gewinnen zunehmend bei Boutique-Röstern an Beliebtheit, die ein sichtbares Faserbild suchen, das Natürlichkeit vermittelt. Insgesamt diversifizieren diese Verschiebungen die Lieferantenerlösströme und reduzieren die Anfälligkeit gegenüber Schwankungen der Aluminiumpreise.

Nach Endverbraucherbranche: Arbeitsplatzlösungen beschleunigen das Wachstum

Haushaltskanäle hielten 2024 einen Anteil von 62,58 %, doch große Arbeitgeber installieren nun kompakte Brühgeräte, um das Mitarbeitererlebnis zu verbessern, was eine CAGR von 7,94 % für die Büro- und Institutionsnachfrage antreibt. Hygienebedürfnisse nach der Pandemie haben Einzelportionsformate gegenüber gemeinschaftlichen Filterkaffeemaschinen in den Vordergrund gerückt, stärken die Produktsicherheitsbotschaft und halten das Wachstum aufrecht. In Kantinen- und Krankenhausumgebungen optimieren Verpackungshersteller die Liniengeschwindigkeiten, um Spitzenzeitspitzen zu bewältigen, ohne die Siegelintegrität zu beeinträchtigen.

Kapsellieferanten arbeiten mit Verkaufsautomaten-OEMs zusammen, um nahezu reibungslose Zuführmechanismen zu entwickeln, die sowohl Marken- als auch Eigenmarken-Pads akzeptieren und damit die Menüflexibilität erweitern. Preissensitivitäten in Bildungs- und Behördenkonten wecken Interesse an der Auslagerung von Eigenmarken und leiten Volumen an Lohnpacker weiter, die auf Dünnwandformung spezialisiert sind. Die Konvergenz von Arbeitsplatz- und Haushaltsgeschmacksprofilen lenkt den Markt für Kaffeekapseln und Kaffeepads-Verpackungen in Richtung modularer Designs und harmonisierter Materialien, die beide Kanäle mit minimaler Spezifikationsabweichung bedienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa hielt 2024 einen Umsatzbeitrag von 34,73 %, gestützt durch jahrzehntelange Vertrautheit mit Einzelportionslösungen und etabliertem Recycling an der Bordsteinkante. Die Region dient als Testfeld für die Heimkompostierungszertifizierung, wobei Deutschland und Frankreich aktiv Erweiterungen der Bioabfallsammlung erproben, die die Einführung von PHA-ausgekleideten Kapseln beschleunigen könnten. Regulatorische Klarheit im Rahmen der Verpackungs- und Verpackungsabfallverordnung setzt ehrgeizige Recycling- und Kompostierungsziele und zwingt Verarbeiter, frühzeitig in Monomaterial-Laminatlinien zu investieren, die die Sortierung erleichtern. Nordeuropäische Verbraucher zeigen die höchste Zahlungsbereitschaft für Verpackungen mit validierten CO₂-Fußabdrücken und halten Premium-Preisstufen aufrecht.

Asien-Pazifik stellt den Motor des Mengenwachstums dar und wächst mit einer CAGR von 9,18 %, da steigende städtische Einkommen in China, Indien und Indonesien erschwingliche Kaffeegerätekäufe ermöglichen. Die Marktgröße für Kaffeekapseln und Kaffeepads-Verpackungen allein in China soll sich zwischen 2025 und 2030 mehr als verdoppeln, da lokale Röster mit internationalen Verpackungsherstellern zusammenarbeiten, um zweisprachige intelligente Etiketten zu integrieren, die Erstkäufer über Maschinenwartungsroutinen informieren.[2]Quelle: China Coffee Association, "China Consumer Coffee Report 2025," cca.cn Singapur und Südkorea setzen regionale Maßstäbe für QR-gestützte Rückverfolgbarkeit und beeinflussen die breitere Akzeptanz digitaler Interaktion. Produktionsstandorte folgen den Nachfrageverschiebungen, wobei mehrere europäische Verarbeiter Joint Ventures in Vietnam und Thailand ankündigen, um Vorlaufzeiten zu verkürzen und sich gegen Seefrachtschwankungen abzusichern.

Nordamerika verzeichnet ein stetiges mittleres einstelliges Wachstum, das auf Premiumisierung und unternehmerischen Nachhaltigkeitszielen basiert. Einzelhändler weisen zertifizierten kompostierbaren Artikeln mehr Regalfläche zu und nutzen staatliche Gesetze zur erweiterten Herstellerverantwortung in Kalifornien und Washington, die umweltschonende Designs begünstigen. Lateinamerika liefert Rohkaffee, zeigt jedoch einen steigenden Inlandskonsum, insbesondere in Brasilien und Mexiko, wo jüngere Verbraucher mit aromatisierten Kapseleinführungen experimentieren. Der Nahe Osten und Afrika hinken bei der Maschinenverbreitung noch hinterher, weisen jedoch einen hohen Pro-Kopf-Konsum in den Vereinigten Arabischen Emiraten und Israel auf, was künftige Wachstumspotenziale signalisiert, sobald lokale Vertriebsnetze ausgereift sind.

Wettbewerbslandschaft

Die Wettbewerbsstruktur weist eine moderate Konzentration auf, wobei die fünf größten Lieferanten zusammen etwa 48 % der globalen Umsätze auf sich vereinen und den Markt in einem ausgewogenen Verhältnis zwischen Skalierung und Innovation kleinerer Spezialisten positionieren. Amcor, Huhtamaki und Sonoco nutzen multikontinentale Verarbeitungswerke und interne Barrierfolienforschung, um langfristige Verträge mit Nestlé und JDE Peet's zu sichern. Vertikale Integration erweist sich als Absicherung gegen Preisschwankungen bei Aluminium und PLA, wie Huhtamakis Investition in eine finnische Biopolymeranlage belegt, die Rohstoffe für seine proprietären kompostierbaren Deckel sichert.

Nischenanbieter differenzieren sich durch geistiges Eigentum im Zusammenhang mit PLA-Schäumen mit geringer Stärke oder faserbasierter Ventilstrukturen und melden Patente an, die über Kapselwände hinaus in gesamte Brühkammeranordnungen reichen. Das Auslaufen von Nespresso-bezogenen Patenten beschleunigt die Commoditisierung und motiviert Platzhirsche, Dienstleistungen wie Maschinenwartung, Analysen und KI-gestützte SKU-Nachfrageprognosen zu bündeln. Strategische Allianzen nehmen zu: Flo Group und NatureWorks entwickeln gemeinsam Keygea-Pads, die nur 2,6 Gramm wiegen und dennoch industrielle Kompostierbarkeitsaudits bestehen, und demonstrieren damit, wie gemeinsame Forschung und Entwicklung Leistungslücken gegenüber herkömmlichen Kunststoffen schließen kann.

Aufkommende Chancen liegen in der Regionalisierung. Lieferanten, die Veredelungsanlagen in der Nähe wachstumsstarker Asien-Pazifik-Märkte einbetten, erzielen Frachtersparnisse und Währungsabsicherungsvorteile und erfüllen gleichzeitig staatliche Lokalisierungsanreize. Umgekehrt macht das Fehlen von Fachkenntnissen in der spezialisierten Folienprägung einige kleinere Akteure anfällig für Lieferkettenunterbrechungen, was zu Konsolidierungen führt, wie die Übernahme der ALUCAPS-Vermögenswerte durch Alupak im Jahr 2024 belegt.[3]Quelle: Comunicaffe Staff, "Schweizer Kaffeekapselpionier Alupak übernimmt globales ALUCAPS-Geschäft," Comunicaffe, comunicaffe.com

Marktführer in der Branche für Kaffeekapseln und Kaffeepads-Verpackungen

Amcor plc

Constantia Flexibles International GmbH

Huhtamäki Oyj

Sonoco Products Company

Graphic Packaging International, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: OxBarrier startete sein erstes Technologielizenzierungsprogramm für patentierte kompostierbare Einzelportions-Kapseldesigns nach der Validierung durch das Europäische Patentamt in 30 Ländern.

- April 2025: Flo Group und NatureWorks stellten Keygea vor, ein 2,6 Gramm schweres thermogeformtes Ingeo-PLA-Pad, das für industrielle Kompostierung zertifiziert und für Hochgeschwindigkeits-Abfülllinien entwickelt wurde.

- Januar 2025: Nestlé erwarb Seattle's Best Coffee von Starbucks und integrierte Röstkaffee- und K-Cup-Portfolios unter Beibehaltung des Vertriebsabkommens der Global Coffee Alliance.

- Januar 2025: Nestlé und Starbucks schlossen ihre globale Kaffeeallianz für 7,15 Milliarden USD ab und gewährten Nestlé unbefristete Rechte zur Vermarktung von Starbucks-Marken-Abpackkaffee in über 80 Märkten.

Berichtsumfang des globalen Marktes für Kaffeekapseln und Kaffeepads-Verpackungen

| Hartkapseln |

| Weichpads |

| Tee- und Spezialgetränkekapseln |

| Sonstige Produkte |

| Kunststoff |

| Aluminium |

| Biologisch abbaubar |

| Papier |

| Haushalt |

| Hotels, Restaurants und Catering/Cafés (HoReCa) |

| Büros und Institutionen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkt | Hartkapseln | ||

| Weichpads | |||

| Tee- und Spezialgetränkekapseln | |||

| Sonstige Produkte | |||

| Nach Material | Kunststoff | ||

| Aluminium | |||

| Biologisch abbaubar | |||

| Papier | |||

| Nach Endverbraucherbranche | Haushalt | ||

| Hotels, Restaurants und Catering/Cafés (HoReCa) | |||

| Büros und Institutionen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kaffeekapseln und Kaffeepads-Verpackungen im Jahr 2025?

Der Markt wird im Jahr 2025 auf 6,28 Milliarden USD bewertet und soll bis 2030 einen Wert von 8,56 Milliarden USD erreichen.

Welche Region wird bis 2030 am schnellsten wachsen?

Für Asien-Pazifik wird eine CAGR von 9,18 % prognostiziert, womit die Region alle anderen Regionen übertrifft, da der Besitz von Kapselmaschinen rasch zunimmt.

Welches Materialsegment entwickelt sich am schnellsten?

Biologisch abbaubare und kompostierbare Materialien führen mit einer CAGR von 7,74 %, angetrieben durch regulatorische Anreize und Nachhaltigkeitsziele der Marken.

Welchen Anteil halten Hartkapseln heute?

Hartkapseln machten 2024 52,67 % des globalen Umsatzes aus, dank ihrer überlegenen Barriereeigenschaften und breiten Maschinenkompatibilität.

Warum sind Rohstoffpreise ein Hemmnis?

Schwankende Kosten für Aluminium, PLA und EVOH drücken die Verarbeitungsmargen und erschweren langfristige Lieferverträge, was den kurzfristigen Investitionsappetit dämpft.

Wie gehen Marken mit Nachhaltigkeitsbedenken um?

Unternehmen investieren in heimkompostierbare PHA/PLA-Mischungen, starten Kapsel-Rücknahmesysteme und setzen auf Monomaterialstrukturen, um die Recyclingfähigkeit zu verbessern.

Seite zuletzt aktualisiert am: