Größe und Marktanteil des indonesischen Industrieverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

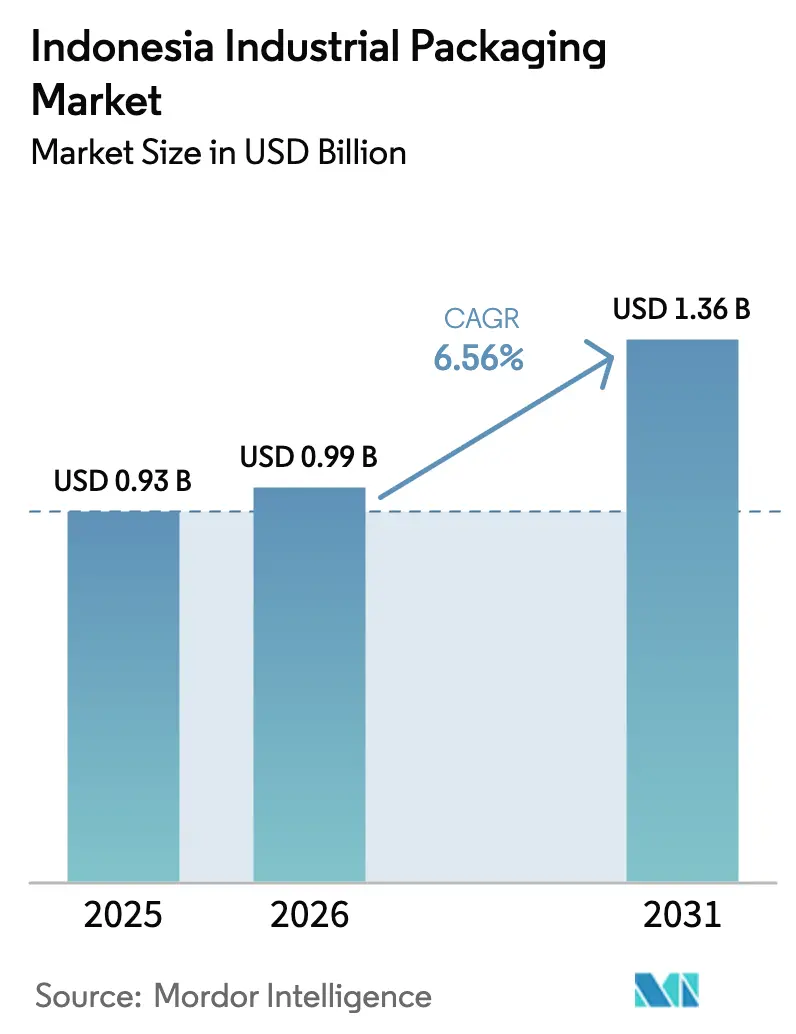

| Marktgröße im Basisjahr (2025) | 0.93 Milliarden US-Dollar |

| Marktgröße (2026) | 0.99 Milliarden US-Dollar |

| Marktgröße (2031) | 1.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

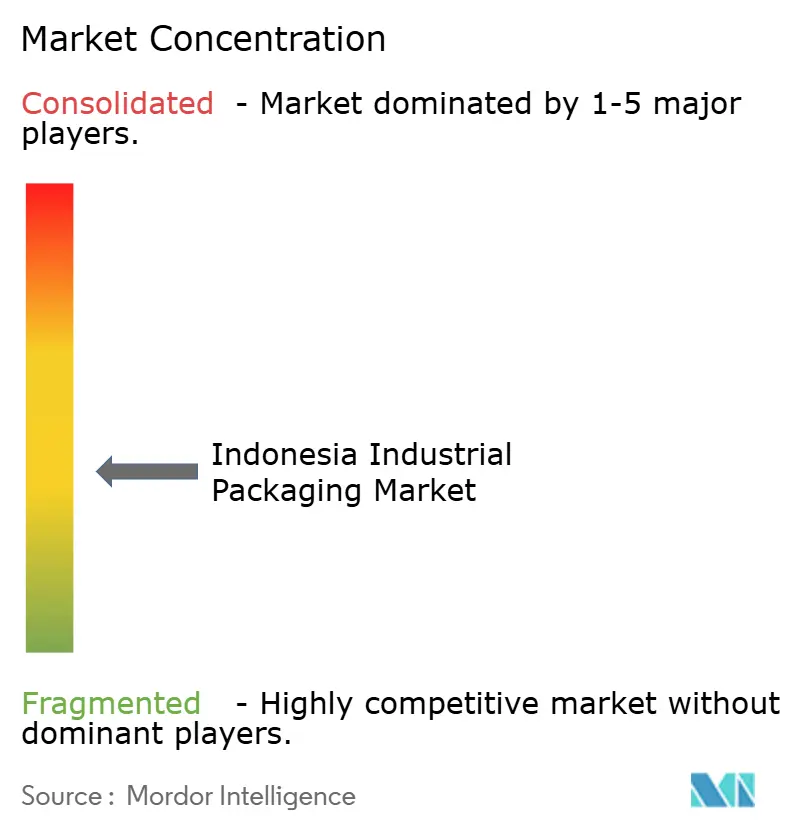

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Industrieverpackungsmarkts von Mordor Intelligence

Die Größe des indonesischen Industrieverpackungsmarkts wird voraussichtlich von 0,93 Milliarden USD im Jahr 2025 auf 0,99 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,36 Milliarden USD erreichen, mit einer CAGR von 6,56 % über den Zeitraum 2026–2031. Die zunehmende petrochemische Eigenversorgung, das Wachstum der E-Commerce-Pakete auf über 4,2 Milliarden Einheiten sowie anhaltende Infrastrukturausgaben von mehr als IDR 400 Billionen pro Jahr erweitern den Kundenstamm für Fässer, Intermediate Bulk Container, Kanister und flexible Formate. Java behält den Löwenanteil der Nachfrage dank seiner dichten Fertigungskorridore, doch Kapitalzuflüsse im Zusammenhang mit dem Nusantara-Hauptstadtprojekt und der Trans-Sumatra-Mautstraße lenken Investitionen nach Kalimantan und Sumatra um. Auf der vorgelagerten Seite verändert Lotte Chemical Indonesias Mischbeschickungscracker, der im Oktober 2025 den kommerziellen Betrieb aufnahm, die regionale Harzpreisgestaltung, während nachgelagerte Produzenten mit höheren Compliance-Kosten konfrontiert sind, da die Ziele der erweiterten Herstellerverantwortung bis 2029 auf 30 % Recyclinganteil ansteigen. Der Wettbewerbsdruck nimmt zu, da globale Großunternehmen ihre Rohstoffportfolios reduzieren und lokale Verarbeiter darum wetteifern, Recyclinganteil-, Smart-Tracking- und Kurzauflagen-Kapazitäten hinzuzufügen, die E-Commerce- und Spezialchemiekunden ansprechen.

Wichtigste Erkenntnisse des Berichts

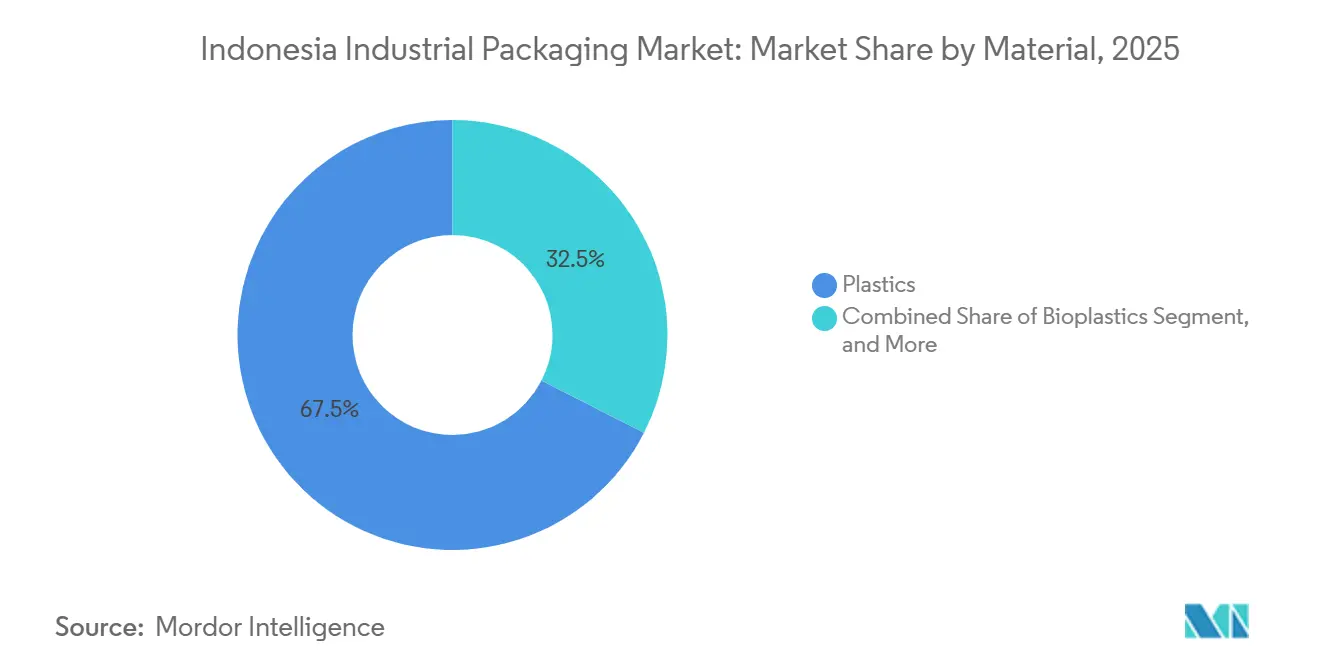

- Nach Material führten Kunststoffe mit einem Umsatzanteil von 67,48 % im Jahr 2025, während Biokunststoffe bis 2031 voraussichtlich mit einer CAGR von 6,91 % wachsen werden.

- Nach Produkttyp entfielen Fässer und Tonnen im Jahr 2025 auf 28,41 % des Marktanteils des indonesischen Industrieverpackungsmarkts, während flexible Intermediate Bulk Container bis 2031 voraussichtlich mit einer CAGR von 6,84 % wachsen werden.

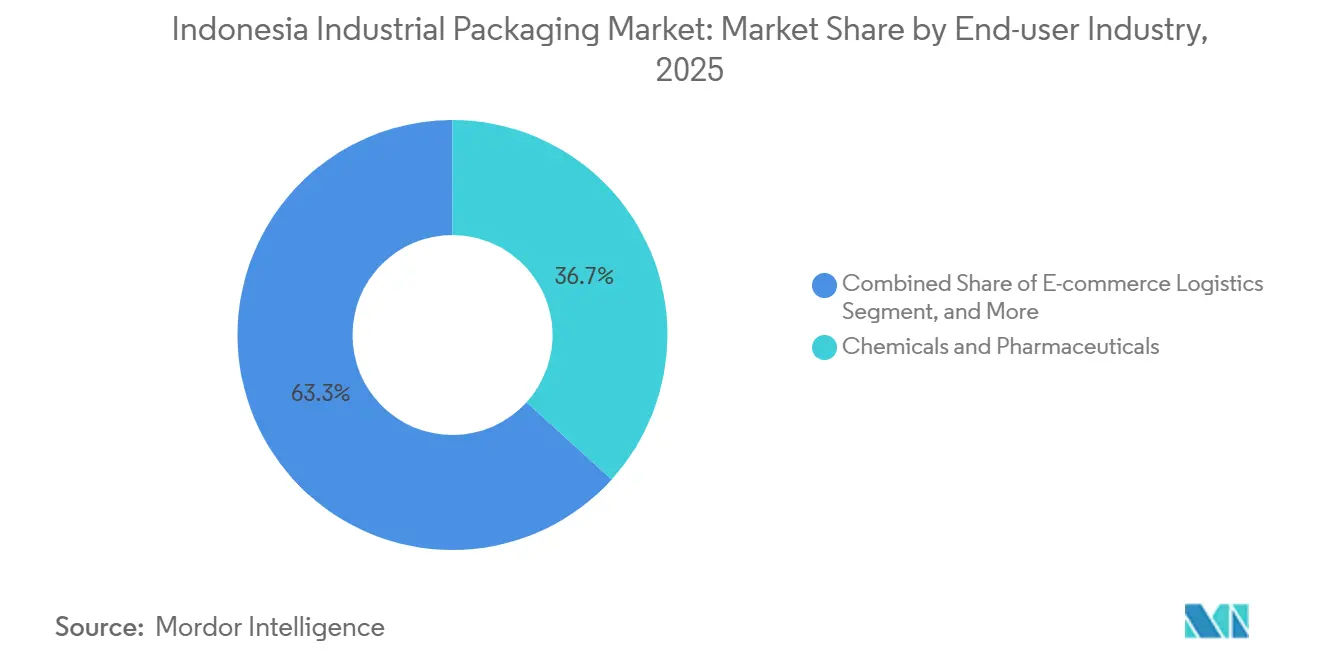

- Nach Endverbraucherbranche trugen Chemie und Pharmazeutika im Jahr 2025 36,73 % des Umsatzes bei, während die E-Commerce-Logistik bis 2031 mit einer CAGR von 7,11 % wächst.

- Nach Verpackungskapazität dominierte das Band von 51–500 Litern mit 42,56 % der Größe des indonesischen Industrieverpackungsmarkts im Jahr 2025, und Behälter mit ≤ 50 Litern werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,26 % steigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Industrieverpackungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Investitionen in die Lebensmittel- und Getränkeverarbeitung | +1.20% | Java (Großraum Jakarta, Karawang, Cikarang), Sumatra (Nordsumatra, Riau) | Mittelfristig (2–4 Jahre) |

| Ausweitung der Chemie- und Petrochemieproduktion | +1.10% | Java (Cilegon, Merak, Gresik), Sumatra (Riau), Kalimantan (Balikpapan) | Langfristig (≥ 4 Jahre) |

| Durch E-Commerce ausgelöster Anstieg der Logistikpaketmengen | +1.00% | National, mit Konzentration in Java (Jakarta, Surabaya, Bandung) | Kurzfristig (≤ 2 Jahre) |

| Infrastruktur- und Bauboom erhöht palettierte Warenströme | +0.90% | Kalimantan (IKN Nusantara, Ostkalimantan), Sumatra (Trans-Sumatra-Korridor), Java | Langfristig (≥ 4 Jahre) |

| Zusätzliche inländische Harzkapazität senkt Inputkosten | +0.80% | National, mit vorgelagerten Vorteilen in Java (Cilegon), nachgelagert in allen Fertigungszonen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Smart-Factory-Einführung erfordert sensorgeeignete Verpackungen | +0.50% | Java (Batam, Cikarang, Bekasi), ausgewählte Industrieparks in Sumatra | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Investitionen in die Lebensmittel- und Getränkeverarbeitung

Lebensmittel- und Getränkebetriebe lieferten im Jahr 2025 rund 35 % des nationalen Fertigungs-BIP. Jüngste Kapitalzuflüsse wie Nestlés Erweiterung in Karawang im Wert von 150 Millionen USD und Danones Aufrüstung in Cikarang im Wert von über 100 Millionen USD haben die Nachfrage nach lebensmittelechten Fässern, Intermediate Bulk Containern und Kisten gesteigert. Zulieferer von Zutaten wechseln zu größeren Schüttgutformaten, die die Handhabungskosten senken, während Distributoren von Fertigwaren kleinere, einzelhandelsfertige Verpackungen bevorzugen, die die Regallogistik verbessern. Steuerliche Anreize für die Agrarverarbeitung und die Anforderungen an lokale Wertschöpfung des Industrieministeriums verstärken dieses zweigleisige Wachstum. Infolgedessen haben Verarbeiter, die flexibel zwischen Hochvolumen-Schüttgutlinien und kurzläufigen Kleinverpackungen wechseln können, einen Kostenvorteil bei der Belieferung.[1]Industrieministerium, "Statistik Industri 2025," industri.go.id

Ausweitung der Chemie- und Petrochemieproduktion

Lotte Chemical Indonesias Steamcracker in Cilegon im Wert von 3,95 Milliarden USD fügt jährlich 1 Million Tonnen Ethylen und 350.000 Tonnen Polypropylen hinzu, steigert die inländische Ethylen-Eigenversorgung auf nahezu 90 % und reduziert die Importabhängigkeit erheblich. Der langfristige Abnahmevertrag mit PT Asahimas Chemical sichert die Rohstoffversorgung für die nachgelagerte Kunststoffverarbeitung und stabilisiert die Harzversorgung für Hartbehälter. Ergänzende Pläne wie Chandra Asris CAP2-Projekt und Pertaminas Lagerterminals signalisieren eine mehrjährige Investitionswelle, die skalenorientierte Verarbeiter begünstigt, die von niedrigeren Einheitsinputkosten profitieren können. Ausrüstungsaufrüstungen in Blasform- und Spritzgusslinien beschleunigen sich, da Unternehmen darum wetteifern, Harzkosteneinsparungen zu realisieren.[2]Lotte Chemical, "Cilegon Complex Starts Commercial Operations," lottechem.com

Durch E-Commerce ausgelöster Anstieg der Logistikpaketmengen

Indonesiens E-Commerce-Bruttowarenwert stieg 2025 auf 82 Milliarden USD und wird 2026 voraussichtlich 95 Milliarden USD erreichen. Paketmengen von über 4,2 Milliarden Einheiten erfordern kleine, manipulationssichere, stapelbare Verpackungen, die effizient durch automatisierte Sortieranlagen bewegt werden können. Spediteure wie J&T Express, JNE und SiCepat investieren in regionale Hubs, was Verpackungskäufer dazu veranlasst, leichtere Materialien und RFID-geeignete Designs zu fordern. Verarbeiter, die schnelle Prototypen und kurze Vorlaufzeiten liefern können, gewinnen Aufträge, insbesondere im Bereich ≤ 50 Liter, der die stärksten Wachstumsaussichten aufweist. Nachhaltigkeitsnachweise – Recyclinganteil, Monomaterialdesigns und niedrigere CO₂-Fußabdrücke – sind zu entscheidenden Ausschreibungskriterien für plattformintegrierte Verkäufer geworden.[3]J&T Express, "Annual Parcel Volume Report 2025," jne.co.id

Infrastruktur- und Bauboom erhöht palettierte Warenströme

Jährliche Haushalte für öffentliche Arbeiten von über IDR 400 Billionen stützen Megaprojekte wie die 33 Milliarden USD teure Hauptstadt Nusantara und die 2.700 Kilometer lange Trans-Sumatra-Mautstraße. Schwere Baumaterialien, Zementadditive und Spezialchemikalien werden in palettierten Fässern, Kisten und flexiblen Intermediate Bulk Containern transportiert, was wiederkehrende Nachfragespitzen schafft, die an Projektmeilensteine gebunden sind. Palettenpoolingbetreiber und lokale Kistenhersteller bauen ihre Kapazitäten in Kalimantan und Sumatra aus, um standortbezogene Abrufe zu erfüllen. Die Verlagerung verbundener Fertigungscluster nach Ostkalimantan gleicht die geografische Nachfrage langfristig schrittweise aus und verringert Javas Dominanz. Kleinere Verarbeiter mit regionalen Depots gewinnen einen Näherungsvorteil, indem sie schneller auf schwankende Standortanforderungen reagieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Regulierung von Kunststoffabfällen und Compliance-Kosten | -0.70% | National, mit strengerer Durchsetzung in Java (Jakarta, Surabaya) und Bali | Kurzfristig (≤ 2 Jahre) |

| Volatile Polymer- und Stahl-Rohstoffpreise | -0.60% | National, mit vorgelagerten Produzenten in Java (Cilegon, Gresik) am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Unterentwickelte Recycling- und Sammelinfrastruktur | -0.40% | National, mit akuten Lücken in Kalimantan, Sulawesi, Papua und Maluku | Langfristig (≥ 4 Jahre) |

| Handelsschutzmaßnahmen auf wichtige Vorleistungen und Fertigverpackungen | -0.30% | National, mit importabhängigen Verarbeitern in Java und Sumatra am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Regulierung von Kunststoffabfällen und Compliance-Kosten

Die Verordnung P.75/2019 setzt ein Ziel von 30 % Recyclinganteil bis 2029 und verhängt Bußgelder von bis zu IDR 500 Millionen bei Nichteinhaltung. Da nur 10–15 % des Kunststoffabfalls recycelt werden, müssen Verarbeiter Sammelpartnerschaften finanzieren, in Aufbereitungslinien investieren oder Abgaben im Rahmen der erweiterten Herstellerverantwortung zahlen, die die Margen schmälern. Die Präsidialverordnung Nr. 97/2017 verschärft den Druck, indem sie ab 2030 mehrere Einwegartikel verbietet und die Forschung und Entwicklung alternativer Materialien beschleunigt. Große multinationale Unternehmen können diese Kosten durch Skaleneffekte absorbieren, während kleinere inländische Unternehmen einem Liquiditätsdruck ausgesetzt sind, was die Konsolidierung fördert.

Volatile Polymer- und Stahl-Rohstoffpreise

Regionale Cracker arbeiteten Ende 2024 bei nahezu 50 % Auslastung, und mehrere südostasiatische Produzenten verzeichneten aufeinanderfolgende Quartalsverluste, was ein fragiles Angebots-Nachfrage-Gleichgewicht unterstreicht. Die vom indonesischen Antidumping-Ausschuss vorgeschlagenen Zölle von bis zu 29,01 % auf importiertes Polypropylen-Copolymer erhöhen die Kosten für Spezialharze. Die Stahlspulenpreise haben sich aufgrund globaler Schrottknappheit und Energievolatilität ebenfalls stark verändert. Verarbeiter setzen Absicherungsverträge ein, diversifizieren Lieferantenportfolios und substituieren Recyclingmaterial, wo es möglich ist, um das Risiko zu begrenzen, doch anhaltende Schwankungen erhöhen den Bedarf an Betriebskapital.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Kunststoffe behalten Skalenvorteil, während Biokunststoffe voranschreiten

Kunststoffe lieferten 2025 67,48 % des indonesischen Industrieverpackungsmarkts, gestützt durch eine stetige Polyethylen- und Polypropylenerzeugung aus Steamcrackern in Cilegon. Diese Dominanz ist in ausgereiften Lieferketten, standardisierten Fass- und Kanisterspezifikationen sowie Kosteneffizienz gegenüber Metall- oder Papieralternativen verankert. Inländische Produzenten, darunter Lotte Chemical Indonesia und Chandra Asri, sichern eine stabile Rohstoffversorgung für Verarbeiter und verringern die Importabhängigkeit.

Biokunststoffe sind zwar noch eine Nische, expandieren aber mit einer CAGR von 6,91 %, da Markeninhaber die Anforderungen an Recyclinganteil im Rahmen der erweiterten Herstellerverantwortung und die Verbrauchernachfrage nach umweltfreundlicheren Optionen verfolgen. Lokale Innovatoren wie Avani Eco skalieren Maniok-basierte Harze, doch Aufpreise von 20–40 % gegenüber konventionellen Kunststoffen und eine begrenzte Kompostierungsinfrastruktur halten die Mengen bescheiden. Metallfässer bedienen regulierte Gefahrgutbereiche, während faserbasierte Formate für Trockengüter geeignet sind, aber unter Feuchtigkeitsempfindlichkeit in der tropischen Logistik leiden. Insgesamt werden Kunststoffe den indonesischen Industrieverpackungsmarkt weiterhin verankern, wobei Biokunststoffe hochwertige Randbereiche erschließen, anstatt die etablierten Anbieter mittelfristig zu verdrängen.

Nach Produkttyp: Fässer und Tonnen dominieren, flexible Intermediate Bulk Container verzeichnen raschen Zuwachs

Fässer und Tonnen erfassten 2025 28,41 % des Marktanteils des indonesischen Industrieverpackungsmarkts, angetrieben durch universelle Akzeptanz in Chemie, Farben und Schmierstoffen. Standard-200-Liter- und 220-Liter-Designs lassen sich nahtlos in bestehende Abfüll- und Palettierlinien integrieren und sorgen für vorhersehbare Nachbestellungszyklen.

Flexible Intermediate Bulk Container befinden sich auf einem CAGR-Kurs von 6,84 %, da Bergbau-, Landwirtschafts- und Lebensmittelzutatensektoren faltbare, leichtere Säcke einsetzen, die Fracht- und Rücklogistikkosten senken. Starre Intermediate Bulk Container behaupten sich bei Schüttflüssigkeiten, unterstützt durch PT Novo Complasts Verbundangebote. Kanister in Größen von 5–25 Litern unterstützen Kraftfahrzeugflüssigkeiten und Haushaltschemikalien, während Kisten und Paletten im Gleichschritt mit Infrastrukturprojekten steigen. Verarbeiter, die sowohl starre als auch flexible Produktionsmodalitäten beherrschen, werden Einzelformat-Konkurrenten übertreffen.

Nach Endverbraucherbranche: Chemie führt, während E-Commerce-Logistik an Fahrt gewinnt

Chemie und Pharmazeutika machten 2025 36,73 % des Umsatzes aus und nutzten inländische Harzkapazitätserweiterungen und konstant hohe Behälterqualitätsanforderungen. Pharmazeutische Großunternehmen wie Kalbe Farma priorisieren UN-zertifizierte Verpackungen, die Sterilität und Rückverfolgbarkeit gewährleisten.

Die E-Commerce-Logistik, die mit einer CAGR von 7,11 % wächst, verändert die Nachfrage hin zu manipulationssicheren, leichten Formaten, die mehrere Handhabungszyklen überstehen. Lebensmittel- und Getränkeverarbeiter, angetrieben durch Erweiterungen bei Nestlé und Danone, bleiben eine Ankerklientel, während Automobil, Bau sowie Farben und Lacke eine diversifizierte Endverbrauchermischung abrunden. Lieferanten, die Verpackungen auf präzise sektorale Bedürfnisse zuschneiden – chemikalienbeständige Auskleidungen, lebensmittelechte Harze, RFID-Tags – können langfristige Verträge sichern und die Zyklizität mindern.

Nach Verpackungskapazität: Mittlerer Bereich dominiert weiterhin das Volumen, Verpackungen unter 50 Litern steigen stark an

Das Band von 51–500 Litern umfasste 2025 42,56 % der Größe des indonesischen Industrieverpackungsmarkts, dominiert von 200-Liter-Fässern und 1.000-Liter-Verbund-Intermediate-Bulk-Containern. Diese Formate bieten ein optimales Gleichgewicht zwischen Handhabungseffizienz und Stückkosten für Schüttflüssigkeiten und Pulver.

Behälter mit ≤ 50 Litern sind auf dem Weg zu einer CAGR von 7,26 %, angetrieben durch Kuriernetzwerke, die leichtere Pakete bevorzugen, um die Kosten der letzten Meile zu senken. Die Integration von Smart-Labels und schnelle Individualisierung treiben das Wachstum weiter voran, da Verkäufer einzigartige Branding- und Tracking-Funktionen fordern. Am oberen Kapazitätsende bleiben Behälter mit mehr als 1.000 Litern eine Nische, die an petrochemische und Bergbauströme gebunden ist, die spezialisierte Handhabungsanlagen rechtfertigen. Die gegensätzlichen Entwicklungen unterstreichen die Notwendigkeit für Verarbeiter, einen vielseitigen Maschinenpark zu unterhalten, der von Massenproduktions-Fassläufen auf agile, kurzzyklige Kleinverpackungsaufträge umschalten kann.

Geografische Analyse

Java machte 2025 rund 60–65 % der Ausgaben im indonesischen Industrieverpackungsmarkt aus. Großraum Jakarta, Bekasi, Karawang und Cikarang beherbergen dichte Chemie-, Lebensmittel- und Konsumgütercluster, die auf Kurzstrecken-Containerzulieferungen angewiesen sind. Die gemeinsame Ansiedlung vorgelagerter Harzanlagen, darunter Lotte Chemical Indonesia und Chandra Asri, strafft die Versorgungskreisläufe, senkt die eingehenden Frachtkosten und ermöglicht eine schnelle Auftragserfüllung. Einzelhandelsorientierte E-Commerce-Fulfillment-Center verstärken die Nachfrage nach kleinen, langlebigen Verpackungen zusätzlich.

Sumatra trug einen geschätzten Anteil von 15–20 % bei, verankert durch Palmölverarbeitung, petrochemische Hubs in Riau und Kautschukproduktion in Nordsumatra. Die schrittweise Fertigstellung der Trans-Sumatra-Mautstraße verkürzt die Überlandtransitzeiten erheblich und ermöglicht es Verarbeitern, schwerere Fässer und flexible Intermediate Bulk Container von Satellitenwerken aus zu liefern, anstatt von Java aus zu versenden. Küstenhäfen in Belawan und Dumai erleichtern den exportorientierten Handel mit Schüttchemikalien und Speiseölen und verstärken den Bedarf an Industriebehältern, die internationalen Standards entsprechen.

Kalimantans Anteil von 8–10 % wird voraussichtlich steigen, da die Entwicklung der Hauptstadt Nusantara im Wert von 33 Milliarden USD Begleitindustrien anzieht. Bauchemikalien, Zementadditive und Zuschlagstoffe fließen in starren und flexiblen Paletten auf die Baustelle und steigern die regionale Verpackungsnachfrage. Sulawesi bleibt mit 3–5 % ein bescheidener Akteur, gebunden an Nickelbergbau und Agrarwirtschaft, während Bali-Nusa Tenggara und Papua-Maluku zusammen weniger als 4 % ausmachen, da die Industrialisierung begrenzt ist. Unterschiede in der Abfallbewirtschaftungsbereitschaft bedeuten, dass Java und Bali einer strengeren Durchsetzung der erweiterten Herstellerverantwortung ausgesetzt sind, was Verarbeiter dort dazu veranlasst, Recyclinganteil früher einzuführen als Wettbewerber auf abgelegenen Inseln.

Wettbewerbslandschaft

Der indonesische Industrieverpackungsmarkt ist mäßig fragmentiert. Globale Anbieter wie Greif, Mauser Packaging Solutions und SCHÜTZ koexistieren mit regionalen Namen wie Time Technoplast und PTT Global Chemical sowie einer langen Reihe inländischer Verarbeiter. Greifs Veräußerung seiner Kartonverpackungseinheit im August 2025 setzte 1,8 Milliarden USD frei, um sich auf Spezialformate zu konzentrieren, doch Volumenrückgänge in den Kernsegmenten deuten auf Marktanteilswechselmöglichkeiten für lokale Akteure hin.

Time Technoplasts TECHPACK-Sortiment nutzt anerkannte Qualitätsnachweise, doch das Fehlen neuer Kapazitätsankündigungen bis 2026 eröffnet Spielraum für agile indonesische Unternehmen, Chemieaufträge zu sichern. PT Novo Complasts Verbund-Intermediate-Bulk-Container-Anlage in Tangerang profitiert von der Nähe zum Cilegon-Petrochemiegürtel und unterstützt Just-in-time-Lieferungen. Kleinere Betreiber in Ostjava und Sumatra gewinnen kostensensibles Geschäft mit aufgearbeiteten Fässern, die für Landwirtschafts- und Baukäufer attraktiv sind.

Innovationsdifferenzierungsmerkmale konzentrieren sich nun auf die Integration von Recyclinganteil, IoT-gestützte Tracking-Funktionen und schnelle Prototyping-Dienste für E-Commerce-Kunden. Telkomsels 5G-Privatnetzwerkbereitstellung in Pegatrons Batam-Werk veranschaulicht, wie Smart-Factory-Ökosysteme Qualitätsstandards und Rückverfolgbarkeitserwartungen in der gesamten Lieferkette anheben können. Initiativen von Organisationen für Herstellerverantwortung, einschließlich der Indonesia Packaging Recovery Organization, beginnen, Sammlungsnetzwerke zu formalisieren, obwohl die Teilnahme freiwillig und uneinheitlich bleibt.

Marktführer im indonesischen Industrieverpackungsmarkt

Greif Inc.

Mauser Packaging Solutions Holding Company

SCHÜTZ GmbH & Co. KGaA

Time Technoplast Ltd.

PTT Global Chemical Public Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Greif schloss den Verkauf seines Kartonverpackungsgeschäfts für 1,8 Milliarden USD ab und setzte damit Ressourcen für die Expansion im indonesischen Industrieverpackungsbetrieb frei.

- März 2025: PepsiCo bestätigte eine Erweiterung des Cikarang-Werks im Wert von 200 Millionen USD, ausgestattet mit modernen Verpackungslinien für Snacks und Getränke.

- Januar 2025: Mauser Packaging erweiterte seine Haiyan-Anlage, um die Intermediate-Bulk-Container-Produktion für asiatische Chemieproduzenten zu steigern.

- Januar 2025: Indonesien startete eine Kohlenstoffhandelsplattform mit Kunststoffgutschriftmechanismen, die kreislauforientierte Verpackungsinitiativen im ganzen Land fördern.

Berichtsumfang des indonesischen Industrieverpackungsmarkts

Der Bericht über den indonesischen Industrieverpackungsmarkt ist segmentiert nach Material (Kunststoffe, Metall, Papier und Faserbasierte Materialien, sonstige Materialien), Produkttyp (Kanister, Intermediate Bulk Container, Fässer und Tonnen, Kisten und Paletten, Isolierte Versandbehälter, Flexible Intermediate Bulk Container, sonstige Verpackungstypen), Endverbraucherbranche (Chemie und Pharmazeutika, Lebensmittel und Getränke, Automobil, Öl, Gas und Petrochemie, Bau und Konstruktion, Farben und Lacke, sonstige Endverbraucherbranchen), Verpackungskapazität (≤ 50 L, 51–500 L, 501–1.000 L, 1.001–2.000 L, > 2.000 L) sowie Geografie (Java, Sumatra, Kalimantan, Sulawesi, Bali und Nusa Tenggara, Papua und Maluku). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kunststoffe |

| Metall |

| Papier und Faserbasierte Materialien |

| Sonstige Materialien |

| Kanister |

| Intermediate Bulk Container (IBC) |

| Fässer und Tonnen |

| Kisten und Paletten |

| Isolierte Versandbehälter |

| Flexible Intermediate Bulk Container (FIBC) |

| Sonstige Verpackungstypen |

| Chemie und Pharmazeutika |

| Lebensmittel und Getränke |

| Automobil |

| Öl, Gas und Petrochemie |

| Bau und Konstruktion |

| Farben und Lacke |

| Sonstige Endverbraucherbranchen |

| Kleiner oder gleich 50 L |

| 51–500 L |

| 501–1.000 L |

| 1.001–2.000 L |

| Mehr als 2.000 L |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali und Nusa Tenggara |

| Papua und Maluku |

| Nach Material | Kunststoffe |

| Metall | |

| Papier und Faserbasierte Materialien | |

| Sonstige Materialien | |

| Nach Produkttyp | Kanister |

| Intermediate Bulk Container (IBC) | |

| Fässer und Tonnen | |

| Kisten und Paletten | |

| Isolierte Versandbehälter | |

| Flexible Intermediate Bulk Container (FIBC) | |

| Sonstige Verpackungstypen | |

| Nach Endverbraucherbranche | Chemie und Pharmazeutika |

| Lebensmittel und Getränke | |

| Automobil | |

| Öl, Gas und Petrochemie | |

| Bau und Konstruktion | |

| Farben und Lacke | |

| Sonstige Endverbraucherbranchen | |

| Nach Verpackungskapazität | Kleiner oder gleich 50 L |

| 51–500 L | |

| 501–1.000 L | |

| 1.001–2.000 L | |

| Mehr als 2.000 L | |

| Nach Region | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Bali und Nusa Tenggara | |

| Papua und Maluku |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indonesischen Industrieverpackungsmarkts?

Der indonesische Industrieverpackungsmarkt wird im Jahr 2026 auf 0,99 Milliarden USD geschätzt.

Wie schnell wird die Nachfrage voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,56 % wachsen.

Welches Segment hält den größten Marktanteil im indonesischen Industrieverpackungsmarkt?

Kunststoffe machten 2025 67,48 % des Umsatzes aus.

Warum gewinnen flexible Intermediate Bulk Container an Beliebtheit?

Sie senken Frachtkosten, lassen sich für Rücktransporte zusammenfalten und eignen sich für Schüttpulver und Getreide, was eine CAGR von 6,84 % bis 2031 antreibt.

Wie wirken sich die Vorschriften zur erweiterten Herstellerverantwortung auf Verpackungshersteller aus?

Unternehmen müssen bis 2029 einen Recyclinganteil von 30 % erreichen oder Bußgelder von bis zu IDR 500 Millionen riskieren, was Investitionen in Recyclingpartnerschaften anregt.

Welche Insel außerhalb Javas zeigt das schnellste zukünftige Wachstum?

Kalimantan ist dank des Bauprogramms für die Hauptstadt Nusantara auf dem Weg, Marktanteile zu gewinnen.

Seite zuletzt aktualisiert am: