Größe und Marktanteil des US-Getränkeverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

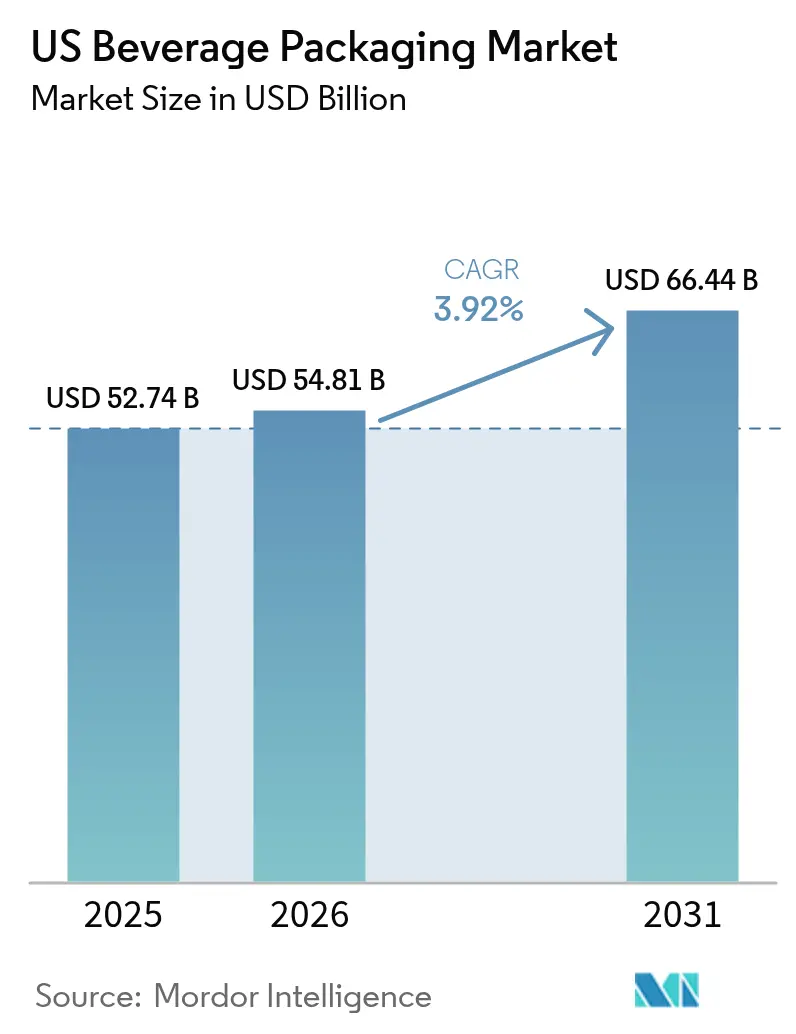

| Marktgröße im Basisjahr (2025) | 52.74 Milliarden US-Dollar |

| Marktgröße (2026) | 54.81 Milliarden US-Dollar |

| Marktgröße (2031) | 66.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Getränkeverpackungsmarkts von Mordor Intelligence

Die Größe des US-Getränkeverpackungsmarkts soll von USD 52,74 Milliarden im Jahr 2025 auf USD 54,81 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,92 % über den Zeitraum 2026–2031 USD 66,44 Milliarden erreichen. Das stetige Wertwachstum wird durch aluminiumzentrierte Strategien gestützt, die mit verschärften Nachhaltigkeitsvorschriften, steigenden Anforderungen an Recyclingmaterialien und der Verbraucherpräferenz für leicht recycelbare Formate übereinstimmen. Markeninhaber behandeln Verpackungen zunehmend als kosteneffektiven Hebel für Kohlenstoffreduzierungsziele und fördern die Nachfrage nach leichten Metallbehältern und hochsperrenden flexiblen Folien. Preismaßnahmen von Lieferanten – wie Ball Corporations Aufschlag auf 12-Unzen-Dosen im Januar 2025 – und Erhöhungen der Mindestbestellmengen gestalten die Kostenkurven für Craft-Produzenten weiterhin um und vergrößern die Lücke zwischen großen und kleinen Getränkeunternehmen. Die parallele Expansion von trinkfertigen (RTD) Kaffee-, Energie- und Funktionsgetränken beschleunigt die Migration von mehrschichtigen Kunststoffflaschen hin zu Aluminiumdosen und schlanken Flaschen mit Premium-Grafiken. Schließlich treibt das E-Commerce-Wachstum die Gestaltung von „Versand-im-eigenen-Behälter”-Formaten voran, die sekundäre Wellpappe überflüssig machen, Bruchschäden reduzieren und neue Premiumisierungsmöglichkeiten schaffen.

Wichtigste Erkenntnisse des Berichts

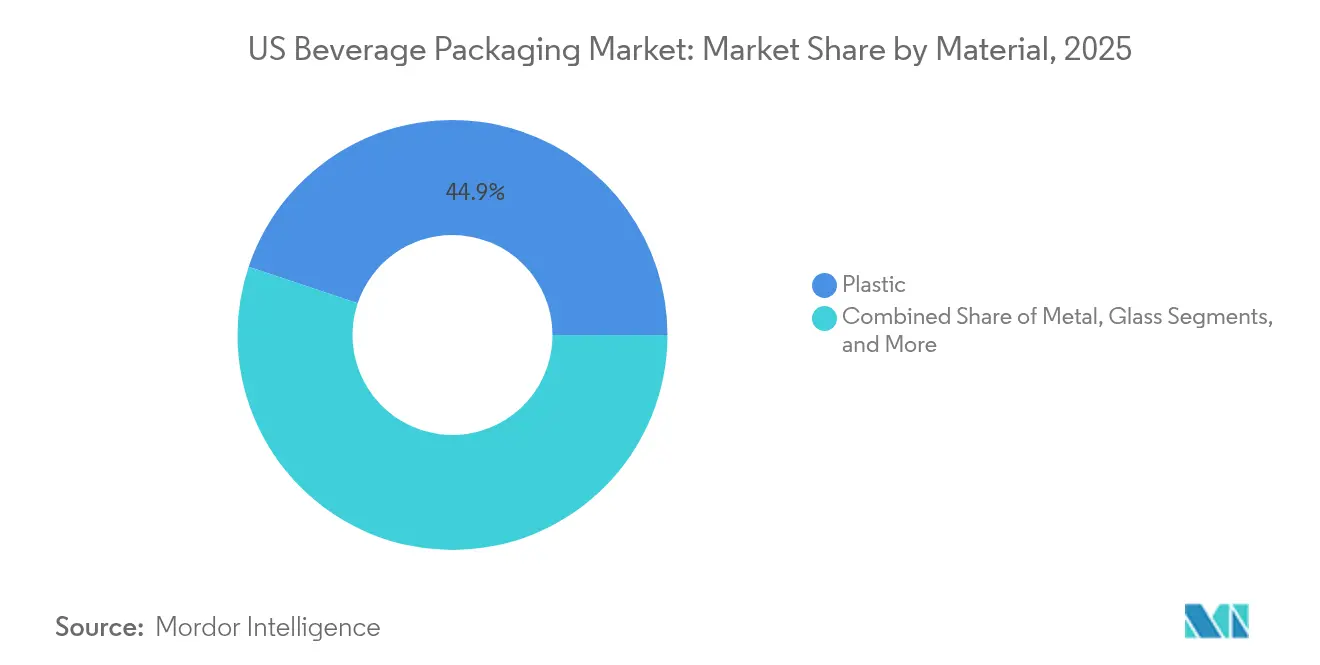

- Nach Material behielt Kunststoff mit einem Anteil von 44,85 % am US-Getränkeverpackungsmarkt im Jahr 2025 die Führungsposition, während Metall, angetrieben durch Aluminium, mit einer CAGR von 5,92 % bis 2031 die stärkste Expansion verzeichnete.

- Nach Produkttyp hielten Flaschenformate im Jahr 2025 einen Umsatzanteil von 27,25 %; Dosen sollen mit einer CAGR von 6,78 % wachsen und Flaschen beim inkrementellen Wert bis 2031 überholen.

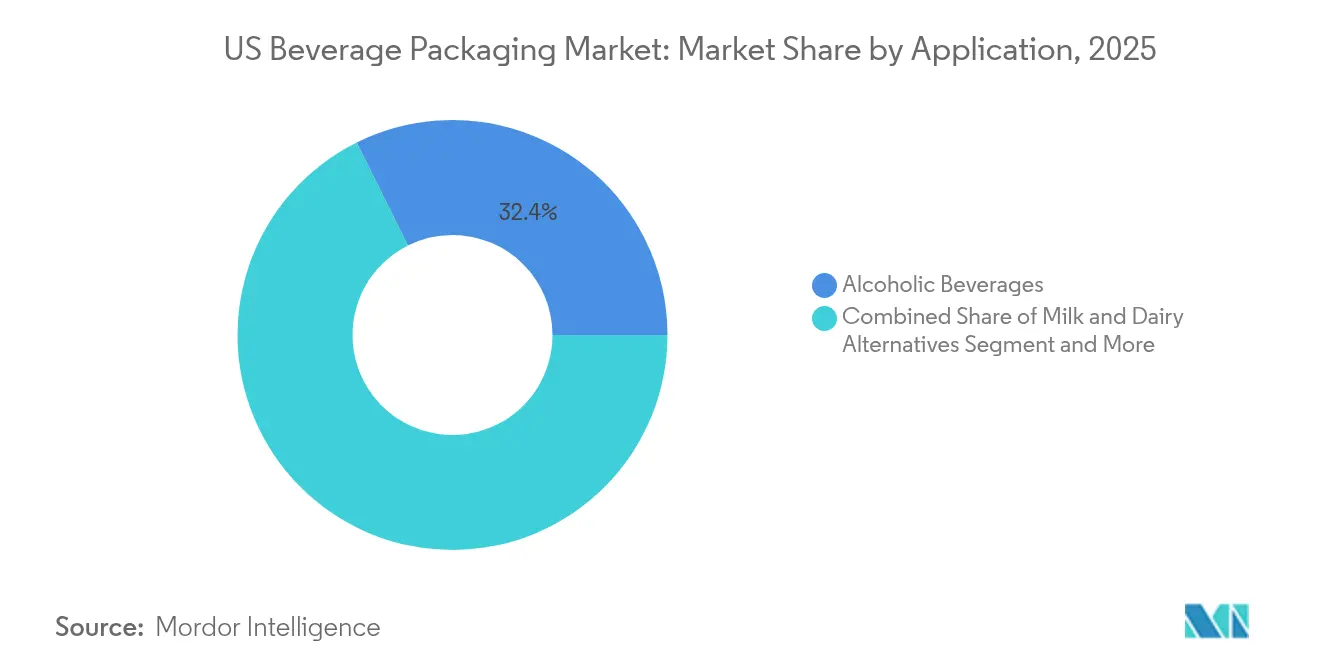

- Nach Anwendung führten alkoholische Getränke mit einem Anteil von 32,35 % an der Größe des US-Getränkeverpackungsmarkts im Jahr 2025; Energie- und Funktionsgetränke entwickeln sich mit einer CAGR von 5,18 % bis 2031.

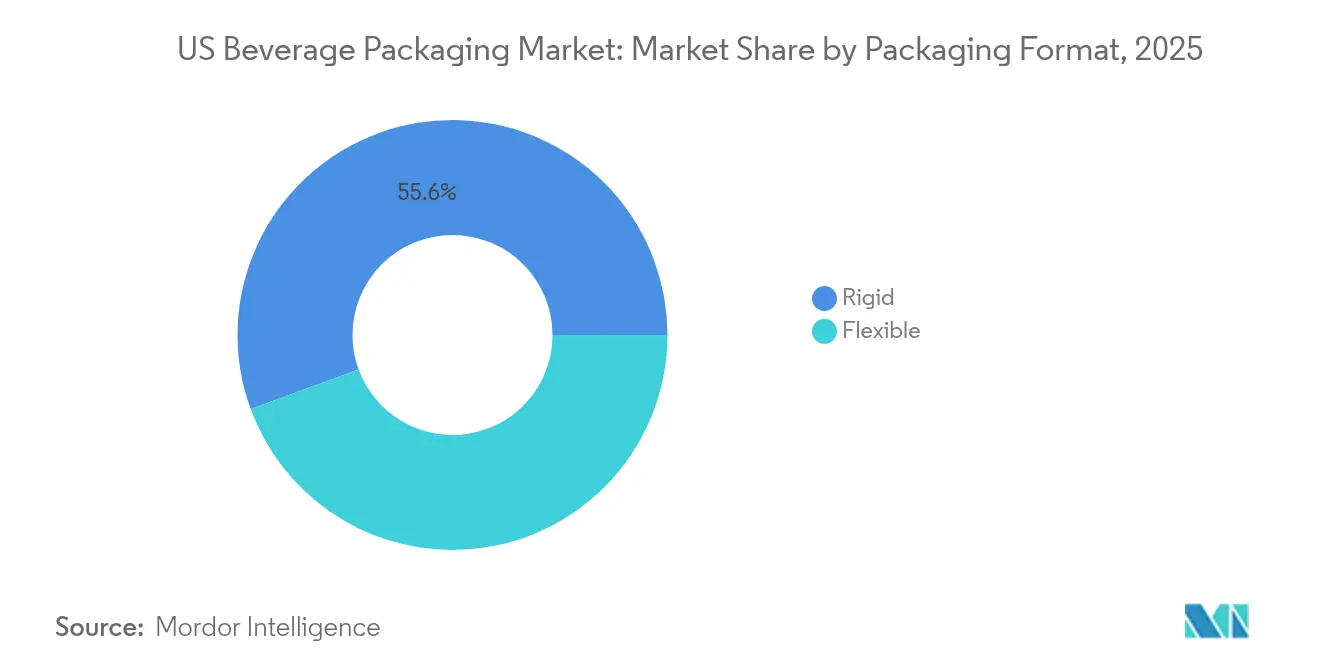

- Nach Verpackungsformat dominierten starre Formate im Jahr 2025 mit einem Anteil von 55,60 %, während flexible Verpackungen voraussichtlich eine CAGR von 5,62 % bis 2031 erzielen werden, die höchste unter allen Formaten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-Getränkeverpackungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsgetriebene Gewichtsreduzierung und rPET-Mandate | +1.2% | Kalifornien, Nordoststaaten mit nationaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Anstieg der RTD-Kaffee- und Energiegetränkeinführungen | +0.8% | National, konzentriert in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Umstieg der Craft-Brauer auf Aluminiumdosen | +0.6% | National, am stärksten im pazifischen Nordwesten und Nordosten | Mittelfristig (2–4 Jahre) |

| Premium- Positionierung durch Recyclingfähigkeitsnachweise von Aluminium | +0.5% | National, am stärksten in städtischen und wohlhabenden Märkten | Mittelfristig (2–4 Jahre) |

| Auf E-Commerce zugeschnittene „Versand-im-eigenen-Behälter”-Formate | +0.4% | National, angeführt von Direktvertriebsmarken | Langfristig (≥ 4 Jahre) |

| Befestigte-Verschluss- Regelung (CFR Titel 21 Aktualisierung) treibt Neugestaltungen an | +0.3% | Bundesmandat mit Umsetzung auf Staatsebene | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsgetriebene Gewichtsreduzierung und rPET-Mandate

Kaliforniens AB 793 legte 2022 eine Mindestgrenze von 15 % Recyclingmaterial für PET-Getränkebehälter fest, die bis 2030 auf 50 % steigt, und liefert damit einen Entwurf, den Gesetzgeber in New York, New Jersey und Massachusetts aktiv in Betracht ziehen.[1]Kalifornisches Ministerium für Ressourcenrecycling und -rückgewinnung, „AB 793 Leitfaden zur Einhaltung der Vorschriften,” calrecycle.ca.gov Recyceltes PET weist gegenüber Neumaterial Kostenaufschläge von 15–25 % auf, was Marken dazu zwingt, in Gewichtsreduzierungen zu investieren, die den Polymereinsatz um 8–12 % pro Behälter senken. PepsiCos Umstellung auf 100 % rPET bei ausgewählten Wasserlinien reduzierte die Kohlenstoffemissionen um 31 %, während die Regalstabilität erhalten blieb. Compliance-bedingte Linienumrüstungen fügen USD 0,03–0,08 pro Einheit an Logistik- und Verarbeitungskosten hinzu, doch Marken erzielen Preiserhöhungen von 5–8 %, indem sie kohlenstoffärmere Verpackungen vermarkten.

Anstieg der RTD-Kaffee- und Energiegetränkeinführungen

RTD-Energiegetränke machen mittlerweile 37 % der RTD-Verkäufe in Convenience-Stores aus, gegenüber 28 % im Jahr 2020, und nahezu jede große Einführung verwendet Aluminiumformate.[2]Monster Beverage Corp., „Formular 10-K 2025,” monsterbevcorp.com Monster Beverage bezieht 97 % seines globalen Volumens aus Aluminiumbehältern, was im Jahr 2025 einen Nettoumsatz von USD 7,1 Milliarden ermöglicht und gleichzeitig die Rohstoffinflation durch Premium-Preisgestaltung ausgleicht. Die Licht- und Sauerstoffbarriereeigenschaften von Aluminium helfen, Kaffeearomen und die Stabilität funktioneller Inhaltsstoffe zu erhalten, verlängern die Haltbarkeit ohne Kühldistribution und senken die Kühlkettenkosten um bis zu 30 %. Neue RTD-Kaffee-Lagereinheiten (SKUs) stiegen von 2018 bis 2023 um 73 %, und 60 % davon verwendeten Dosen aufgrund der Geschmackserhaltung und Dekorationsvielseitigkeit.

Umstieg der Craft-Brauer auf Aluminiumdosen

Die Dosennutzung unter US-amerikanischen Craft-Brauereien stieg zwischen 2017 und 2021 von 41 % auf 60 % des verpackten Volumens. Die Recyclingquote von Aluminium von 45 % erzeugt Materialgutschriften, während das geringere Gewicht die Frachtkosten um USD 0,15–0,25 pro Kiste gegenüber Glas senkt.[3]Alpine Packaging, „Kosteneinsparungen mit Aluminiumdosen,” alpinepackaging.comDer Trend beschleunigte sich, nachdem Ball Corporation die Mindestbestellmengen von 204.000 auf 1.020.000 Dosen erhöhte, was kleine Brauer dazu zwang, Händlervermittler zu sichern, die die Verpackungskosten um 15–20 % erhöhen. Digitaldruck kann hohe Mindestmengen abmildern, indem er kleine Auflagen mit individuellen Grafiken zu einem Mehrpreis von USD 0,08–0,12 pro Dose ermöglicht.

Auf E-Commerce zugeschnittene „Versand-im-eigenen-Behälter”-Formate

Die Expansion des Direktvertriebsumsatzes (DTC) bei Getränken veranlasste Marken, primäre Verpackungen zu überdenken, die gleichzeitig als Versandbehälter dienen. Wellpappenpreise stiegen im Januar 2025 um USD 70 pro Tonne, was das Interesse an der Eliminierung von Sekundärmaterialien weckte. Milkadamias Flachpack-Hafermilchfolie reduziert den Verpackungsabfall um 94 % und die Versandmasse um 85 %. BlueTritons 25-Unzen-Aluminiumflasche erzielt einen Aufschlag von 25–35 % gegenüber PET und widersteht gleichzeitig Handhabungsschäden im E-Commerce. Diese Formate adressieren die jährlichen Getränkeschadenskosten von USD 2,8 Milliarden in Online-Kanälen und ermöglichen es Marken, Einzelhandelsaufschläge zu umgehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Neumaterialharzpreise | -0.9% | National, ausgeprägt in Produktionsregionen an der Golfküste | Kurzfristig (≤ 2 Jahre) |

| Rationalisierung der Glasofenkapazität | -0.7% | Produktionskorridore im Mittleren Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Ausweitung von Pfandsystemen erhöht Compliance-Kosten | -0.5% | 10 Staaten mit Flaschenpfandgesetzen, Ausweitung auf 15+ | Langfristig (≥ 4 Jahre) |

| Engpässe bei recyceltem PET-Ausgangsmaterial | -0.4% | National, konzentriert in der Nähe von Recyclingzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Neumaterialharzpreise

Monomerpreisschwankungen – insbesondere bei Ethylen und Paraxylol – erreichen auf den Spotmärkten an der Golfküste regelmäßig 25–30 Cent pro Pfund und destabilisieren die PET-Kostenstrukturen für Hersteller von Mineralwasser und kohlensäurehaltigen Erfrischungsgetränken. Die Möglichkeiten zur Terminabsicherung sind begrenzt, was bei kleinen Abfüllern zu vierteljährlichen Margeneinbußen führt.

Rationalisierung der Glasofenkapazität

O-I Glass schloss Ende 2024 sechs nordamerikanische Öfen und entfernte damit 4 % der globalen Behälterglaskapazität, wobei Restrukturierungskosten von USD 81 Millionen verbucht wurden. Eine geringere Auslastung erhöht die Stückkosten und schränkt die Wettbewerbsfähigkeit gegenüber Aluminium und hochsperrenden Kartons ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Aluminium gewinnt durch Premium-Positionierung an Boden

Kunststoff behielt im Jahr 2025 mit 44,85 % den größten Anteil, doch Metallverpackungen sollen mit einer CAGR von 5,92 % das stärkste Wachstum unter allen Materialien verzeichnen. Die Größe des US-Getränkeverpackungsmarkts für Metallbehälter soll bis 2031 USD 29,15 Milliarden übersteigen, was die Verbraucherpräferenz für unbegrenzt recycelbare Formate und regulatorische Anreize für höhere Anteile an post-verbraucherlichem Recyclingmaterial (PCR) widerspiegelt. Die Barriereeigenschaften von Aluminium schützen die Geschmacksflüchtigkeit in Energiegetränken und RTD-Kaffee und unterstützen Premium-Regalpreise, die höhere Stückkosten ausgleichen.

Ball Corporation strebt bis 2030 Recyclingquoten von 90 % und einen Recyclingmaterialanteil von 85 % an und schafft damit eine Kreislaufwirtschaftserzählung, die bei Einzelhändlern Anklang findet, die Scope-3-Emissionsreduzierungen anstreben. Glas sieht sich durch Ofenschließungen und energieintensives Schmelzen mit Gegenwind konfrontiert, während Kartonverpackungen durch 97 % erneuerbare Elopak Pure-Pak-Strukturen an Dynamik gewinnen, die bei hohem Volumen Kostenparität mit PET erreichen. Engpässe bei recyceltem PET schränken die Kunststoffpenetration trotz aggressiver Gewichtsreduzierung, die den Polymergehalt um bis zu 15 % senkt, weiterhin ein.

Nach Produkttyp: Dosen überholen traditionelle Flaschen

Flaschen machten im Jahr 2025 27,25 % des US-Getränkeverpackungsmarkts aus; Dosen wachsen jedoch mit einer CAGR von 6,78 %, angetrieben durch Portabilität, Kühleffizienz und anpassbaren Druck. Die stapelbare Geometrie von Dosen erzielt gegenüber Glasflaschen Frachtersparnisse von 20–25 % und fördert die Umstellung bei Craft-Bier-, aromatisiertem Selter- und vitaminangereichertem Wasserproduzenten.

Über 70 % der Getränkeinführungen im Jahr 2025 erfolgten in Dosen, verglichen mit 45 % vor fünf Jahren, laut Daten des Verband der Dosenhersteller. Digitaldruck-Technologie beschleunigt die SKU-Proliferation, indem sie Vorlaufzeiten von Wochen auf Tage verkürzt – entscheidend für limitierte RTD-Kaffee-Kooperationen. Flascheninovationen konzentrieren sich auf leichte wiederbefüllbare PET- und Glasflaschen, während Beutel und Kartons Nischenanwendungen wie KinderGetränke oder aseptische Milchalternativen ansprechen.

Nach Anwendung: Energiegetränke treiben die Aluminiumadoption voran

Alkoholische Getränke hielten im Jahr 2025 einen Anteil von 32,35 %, während Energie- und Funktionsgetränke mit einer CAGR von 5,18 % bis 2031 am schnellsten wachsen. Der Marktanteil des US-Getränkeverpackungsmarkts für Energiegetränke übersteigt mittlerweile 12 % und steigt weiter mit neuen Marktteilnehmern, die auffällige Aluminiumgrafiken nutzen, um Funktionalitätssignale zu verstärken.

Monster Beverage setzt für 97 % seiner Verpackungen auf Aluminium, was Preiserhöhungen von 8–12 % bei zuckerfreien Varianten ohne Volumenverlust ermöglicht. Milchalternativen verwenden zunehmend Karton oder flache flexible Folien, die das Verpackungsgewicht um bis zu 85 % reduzieren und DTC-Abonnementkanäle unterstützen. Kohlensäurehaltige Erfrischungsgetränke halten eine stetige PET-Nachfrage aufrecht, obwohl aufkommende Regelungen zu befestigten Verschlüssen Umstellungskosten von USD 0,02–0,05 pro Einheit hinzufügen.

Nach Verpackungsformat: Flexible Verpackungen gewinnen durch Innovation

Starre Formate behielten im Jahr 2025 einen Anteil von 55,60 % und profitierten von der dominanten Position der Aluminiumdosen. Dennoch sollen flexible Verpackungen mit einer CAGR von 5,62 % wachsen, angetrieben durch Fortschritte bei Sperrfolien und die Einführung von rPET-Laminaten. Flexible Standbeutel senken die Transportemissionen gegenüber Glasgläsern um 30–40 % und sprechen gesundheitsbewusste, mobile Verbraucher an.

Milkadamias Flachpack-Getränkefolie veranschaulicht, wie flexibles Design den Verpackungsabfall um 94 % reduzieren und gleichzeitig Postlieferungsökonomien erschließen kann. Starre Behälter bleiben für die Kohlensäurebindung und das taktile Premium-Erlebnis unverzichtbar, sodass Marken nun hybride Strategien verfolgen – starre Primärverpackung mit flexibler Sekundärverpackung oder umgekehrt –, um Kanalanforderungen und Nachhaltigkeitsziele zu erfüllen.

Geografische Analyse

Der US-Getränkeverpackungsmarkt zeigt ausgeprägte regionale Unterschiede in Bezug auf regulatorische Strenge, Recyclinginfrastruktur und Produktionsstandorte. Kaliforniens AB 793 etablierte die strengsten PCR-Mandate des Landes, und sein Einfluss breitet sich aus, da nordöstliche Gesetzgeber ähnliche Gesetze diskutieren. Südöstliche Staaten beherbergen großangelegte PET-Harz- und Aluminiumdosenfolienproduktion, doch diese Zentren sind auch einem höheren Störungsrisiko durch Hurrikane ausgesetzt, was zur Diversifizierung der Beschaffung anregt.

Ball Corporations Übernahme von Florida Can Manufacturing im Jahr 2025 fügte zwei Milliarden Einheiten Kapazität hinzu, um südöstliche Abfüller zu bedienen, und senkte die Frachtkosten für Fertigwaren um geschätzte 18 %. Im pazifischen Nordwesten und Nordosten, wo die Craft-Bier-Dichte am höchsten ist, übersteigt die Dosenpenetration bereits 65 % und liegt damit weit über dem nationalen Durchschnitt von 54 %. Unterdessen kämpfen glaslastige Getränkekorridore im Mittleren Westen mit der Ofenrationalisierung, was Bier- und Kombuchaproduzenten dazu veranlasst, mehrjährige Aluminiumlieferverträge abzuschließen, um die Verfügbarkeit zu sichern.

Pfandstaaten wie Michigan, Oregon und Maine verzeichnen Rückgabequoten von über 85 %, was lokale PCR-Versorgungskreisläufe begünstigt und die Einstandskosten für Dosenfolienwalzwerke senkt. Städtische Verbraucher zeigen eine größere Zahlungsbereitschaft für nachhaltige Verpackungen, was gestaffelte Preismodelle ermöglicht, die Compliance-Ausgaben ausgleichen. Umgekehrt betonen ländliche Märkte Erschwinglichkeit und Bequemlichkeit, was die anhaltende Nachfrage nach leichten PET-Flaschen in großen Mehrfachpacks trotz ihres geringeren Recyclingwerts ankurbelt.

Wettbewerbslandschaft

Der US-Getränkeverpackungsmarkt weist eine moderate Konsolidierung auf, die von drei Aluminium-Titanen – Ball Corporation, Crown Holdings und Ardagh Group – verankert wird. Zusammen kontrollieren sie mehr als 70 % der inländischen Getränkedosenproduktion und haben damit Einfluss auf Preisgestaltung, Lieferzeiten und Mindestbestellstrukturen. Balls Werke in Florida und das geplante in Oregon erweitern sein Netzwerk, verbessern die regionale Nähe und dämpfen gleichzeitig die Frachtmissionen. Crown nutzt seine globale Reichweite und die proprietäre Acculight-Dosenkörpertechnologie, um im ersten Quartal 2025 ein Segmenteinkommenswachstum von 17 % zu erzielen.

Ardagh Group reduzierte 2024 die leistungsschwache Glaskapazität, erweiterte jedoch seine Ohio-Dosenlinie, um Engpässe in der Hochsaison für Sommergetränke zu mildern. Kleinere Metallverpackungsanbieter wie Arnest Packaging treten mit Greenfield-Investitionen von über USD 100 Millionen in den Markt ein, werden jedoch auf langfristige Abnahmeverträge angewiesen sein, um die Dosenfolienversorgung zu sichern.

Der Wettbewerbsdruck erstreckt sich auf Nachhaltigkeitsmerkmale: Ball vermarktet Dosen mit durchschnittlich 70 % Recyclingmaterialanteil; Crown erprobt 100 %-PCR-Modelle für limitierte Auflagen; Ardagh kooperiert mit BlueTriton, um leichtere, wiederbefüllbare Aluminiumflaschen einzuführen. Digitaldruck-Partnerschaften mit Brauereien und Startups für Funktionsgetränke proliferieren und helfen etablierten Unternehmen, margenstärkeres Kurzauflagengeschäft zu erschließen und gleichzeitig Marktanteile gegenüber agilen Neueinsteigern zu schützen.

Marktführer der US-Getränkeverpackungsbranche

Owens-Illinois Inc.

Ball Corporation

Crown Holdings Inc.

Silgan Containers LLC

Berry Global Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Ball Corporation übernahm Florida Can Manufacturing und fügte damit zwei Milliarden Dosen Jahreskapazität hinzu und verkürzte die Lieferzeiten für Kunden im Südosten.

- Februar 2025: Crown Holdings erzielte im ersten Quartal 2025 einen Umsatz von USD 2,887 Milliarden mit einem Gewinn je Aktie von USD 1,65 bei einem um 29 % höheren Segmenteinkommen bei Getränkedosen.

- Januar 2025: Amcor schloss seine Übernahme von Berry Global vor dem Zeitplan ab und verwies auf ein Synergiepotenzial von USD 650 Millionen über drei Jahre.

- Oktober 2024: Arnest Packaging kündigte ein Aluminiumdosenwerk im Wert von USD 100 Millionen an, um Getränkeproduzenten im mittleren Atlantik zu bedienen.

- September 2024: Elopak erweiterte sein Kartonwerk in Arkansas mit einer zweiten Linie im Wert von USD 25 Millionen, um die Produktion bis Mitte 2025 zu verdoppeln.

Berichtsumfang des US-Getränkeverpackungsmarkts

Der Getränkeverpackungsmarkt der Vereinigten Staaten untersucht die Marktsegmentierung auf Basis verschiedener Materialien wie Papier, Kunststoff, Glas und Metall. Die Marktstudie konzentriert sich auf verschiedene Aspekte wie Nachhaltigkeit, Produktionsrate bei Getränkeprodukten, Angebot und Nachfrage sowie die Auswirkungen von COVID-19 auf den Markt.

| Kunststoff |

| Metall |

| Glas |

| Karton |

| Flaschen |

| Dosen |

| Beutel |

| Kartons |

| Bierfässer |

| Alkoholische Getränke |

| Milch und Milchalternativen |

| Energie- und Funktionsgetränke |

| Kohlensäurehaltige Erfrischungsgetränke und Wasser |

| Sonstige Getränke |

| Starr |

| Flexibel |

| Nach Material | Kunststoff |

| Metall | |

| Glas | |

| Karton | |

| Nach Produkttyp | Flaschen |

| Dosen | |

| Beutel | |

| Kartons | |

| Bierfässer | |

| Nach Anwendung | Alkoholische Getränke |

| Milch und Milchalternativen | |

| Energie- und Funktionsgetränke | |

| Kohlensäurehaltige Erfrischungsgetränke und Wasser | |

| Sonstige Getränke | |

| Nach Verpackungsformat | Starr |

| Flexibel |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-Getränkeverpackungsmarkts?

Der US-Getränkeverpackungsmarkt beläuft sich im Jahr 2026 auf USD 54,81 Milliarden und soll bis 2031 bei einer CAGR von 3,92 % USD 66,44 Milliarden erreichen.

Welches Materialsegment wächst am schnellsten?

Metallverpackungen, hauptsächlich Aluminium, verzeichnen mit einer CAGR von 5,92 % bis 2031 die stärksten Zuwächse.

Warum verdrängen Aluminiumdosen Kunststoffflaschen?

Aluminium bietet überlegene Recyclingfähigkeit, starke Licht- und Sauerstoffbarrieren, geringeres Frachtgewicht und eine günstige Nachhaltigkeitswahrnehmung bei Verbrauchern, was eine CAGR von 6,78 % für Dosen antreibt.

Welche Auswirkungen haben Lieferengpässe auf Craft-Brauer?

Erhöhungen der Mindestbestellmengen durch große Dosenhersteller zwingen kleinere Brauer in Händlerverträge, die die Verpackungskosten um 15–20 % erhöhen.

Seite zuletzt aktualisiert am: