Größe und Marktanteil des Marktes für pharmazeutische Verpackungsmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.09 Milliarden US-Dollar |

| Marktgröße (2031) | 10.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.15% CAGR |

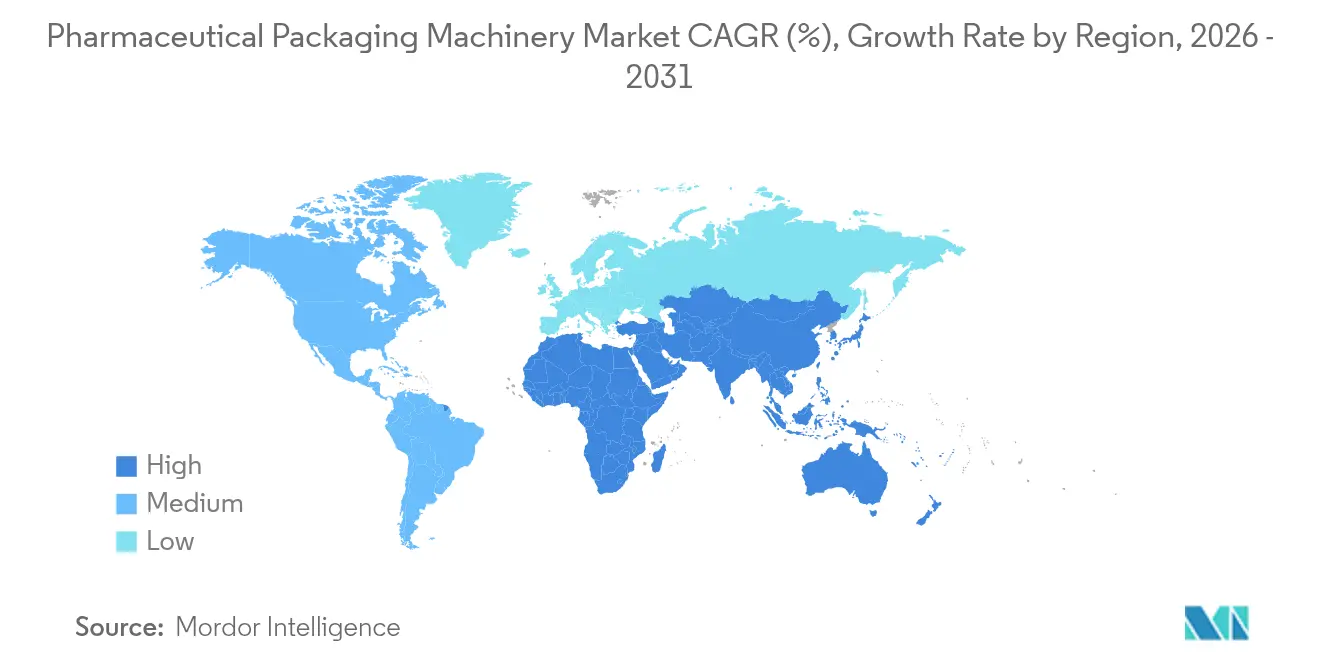

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für pharmazeutische Verpackungsmaschinen von Mordor Intelligence

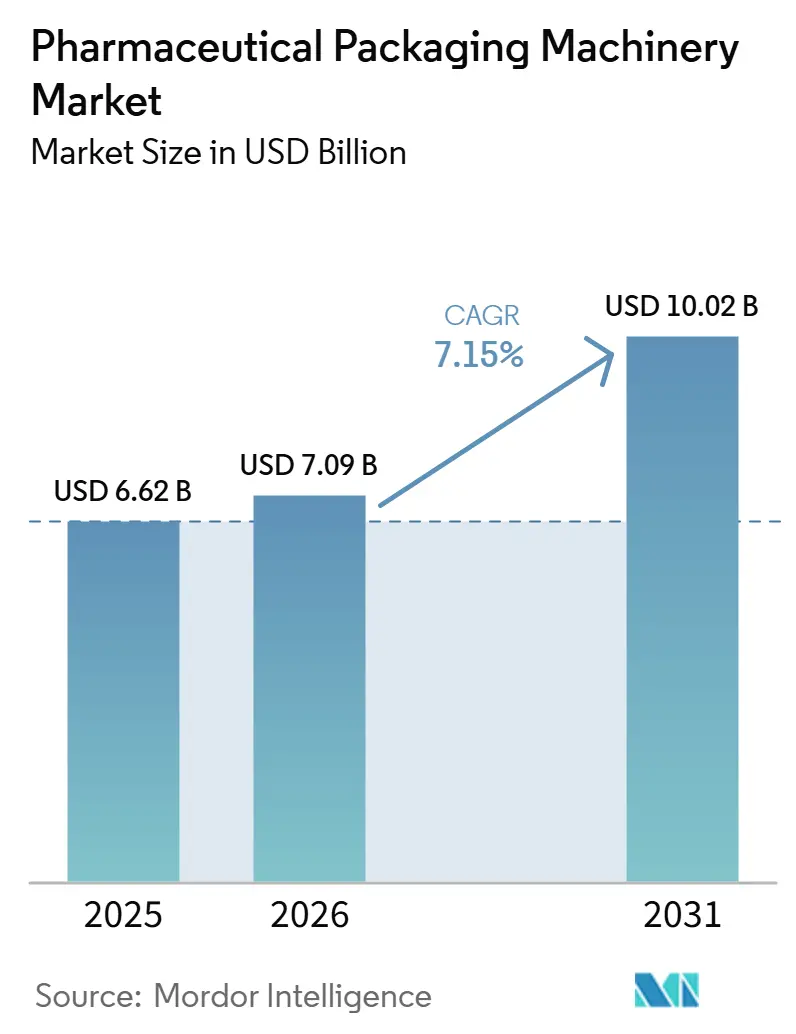

Die Marktgröße für pharmazeutische Verpackungsmaschinen wurde im Jahr 2025 auf 6,62 Milliarden USD geschätzt und soll von 7,09 Milliarden USD im Jahr 2026 auf 10,02 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 7,15 % während des Prognosezeitraums (2026–2031). Biologika und injizierbare Therapien dominieren die spätstufigen Entwicklungspipelines, und ihr Bedarf an aseptischer Abfüllung hat die Kapitalausgaben für Präzisionsanlagen beschleunigt, die manuelle oder halbautomatische Systeme nicht erfüllen können. Regulatorische Fristen, die durch das US-amerikanische Gesetz zur Sicherheit der Arzneimittelversorgungskette (Drug Supply Chain Security Act) und die Richtlinie der Europäischen Union über gefälschte Arzneimittel (Falsified Medicines Directive) festgelegt wurden, haben Verpackungsanlagen von optionalen Aufrüstungen zu zwingend erforderlichen Compliance-Assets gemacht und die Nachfrage nach integrierten Abfüll-, Versiegelungs- und Aggregationsfähigkeiten intensiviert. Die Energiekosten in Europa haben sich seit 2021 verdoppelt, was Kaufentscheidungen hin zu Maschinen verlagert, die den Stromverbrauch im Rahmen von Strategien zur Gesamtanlageneffektivität senken. Etablierte Anbieter mit modularen, digital vernetzten Plattformen nutzen Serviceverträge und Predictive-Maintenance-Analysen, um die Kundenbindung zu vertiefen und die Wechselkosten zu erhöhen.

Wesentliche Erkenntnisse des Berichts

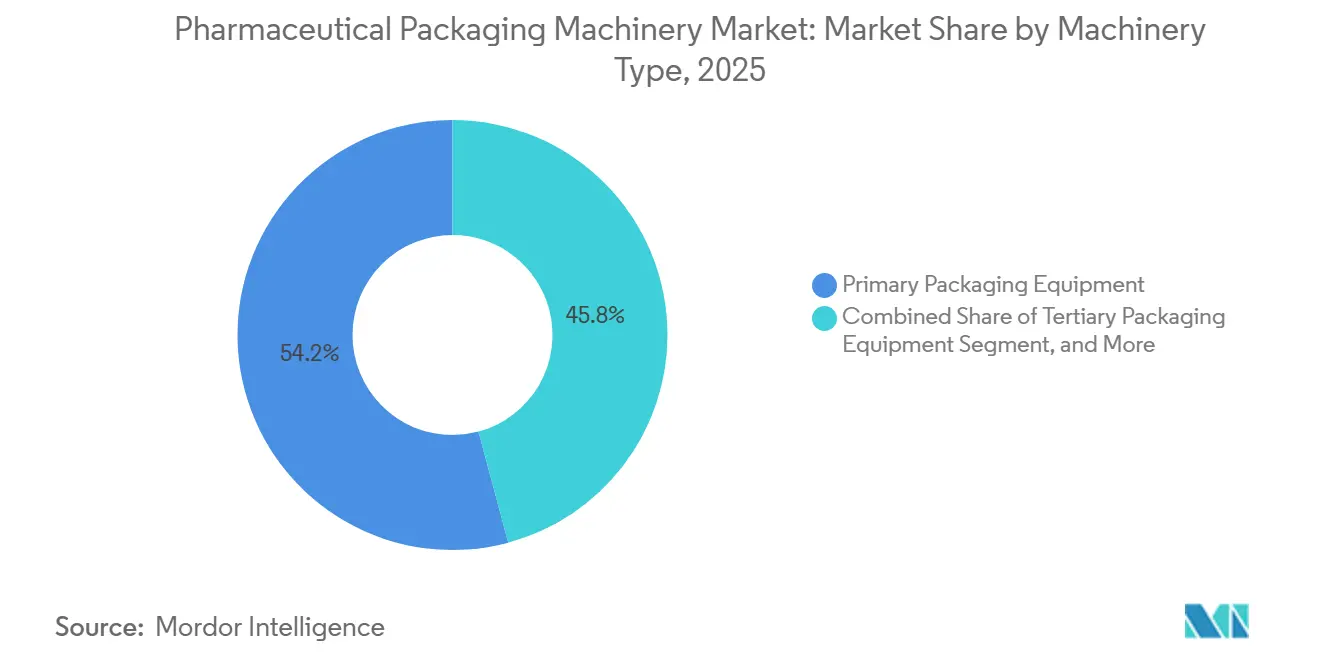

- Nach Maschinentyp führte die Primärverpackungsausrüstung den Markt für pharmazeutische Verpackungsmaschinen an und entfiel 2025 auf einen Marktanteil von 54,18 %. Die Sekundärverpackungsausrüstung hingegen wird bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen.

- Nach Automatisierungsgrad entfielen auf automatische Systeme im Jahr 2025 64,12 % des Marktanteils für pharmazeutische Verpackungsmaschinen; bis 2031 wird ein Wachstum mit einer CAGR von 8,55 % prognostiziert.

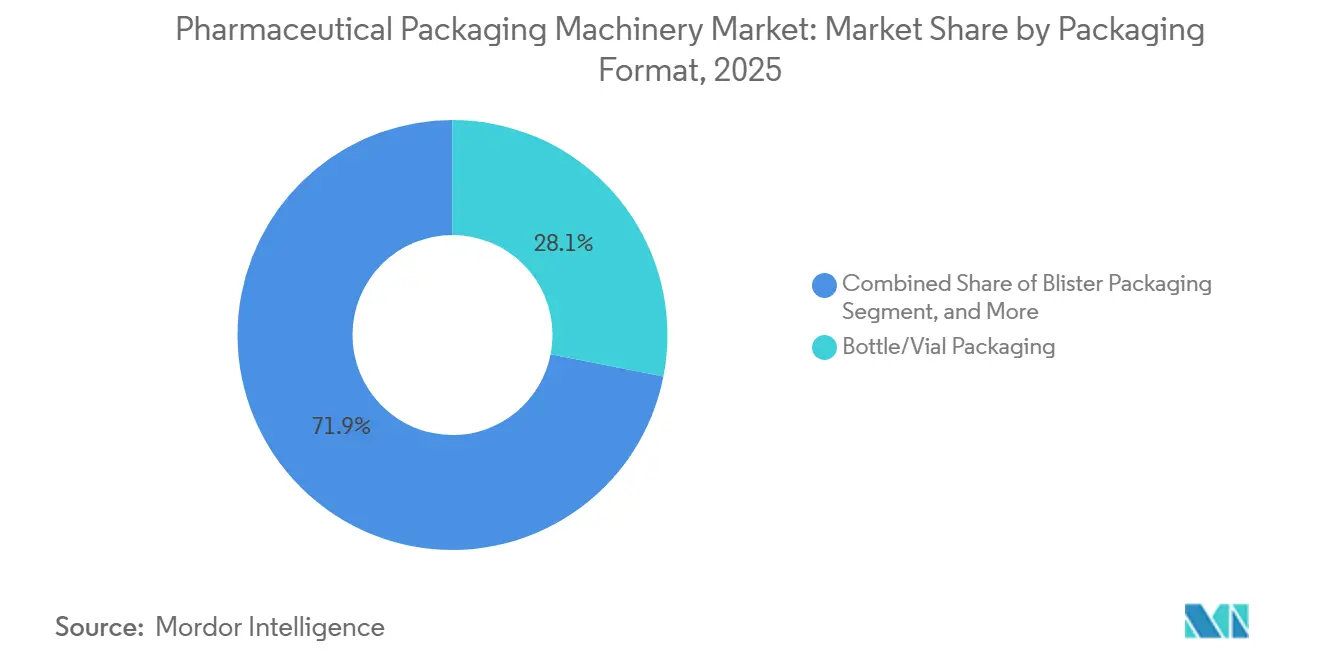

- Nach Verpackungsformat entfiel auf die Flaschen-/Fläschchenverpackung im Jahr 2025 ein Marktanteil von 28,10 % am Markt für pharmazeutische Verpackungsmaschinen; Kartonierung und Umkartonierung wird bis 2031 voraussichtlich mit einer CAGR von 8,90 % wachsen.

- Nach Anwendung hielten Parenteralia im Jahr 2025 einen Anteil von 29,30 % am Marktvolumen für pharmazeutische Verpackungsmaschinen, während Flüssigkeiten mit einer CAGR von 9,05 % das stärkste Wachstum verzeichnen dürften.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,10 % am Markt für pharmazeutische Verpackungsmaschinen; die Region Asien-Pazifik wird im Prognosezeitraum jedoch voraussichtlich eine CAGR von 9,30 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für pharmazeutische Verpackungsmaschinen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge Serialisierungs- und Track-and-Trace-Vorschriften | +1.8% | Nordamerika und Europa führend, weltweite Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von Biologika und injizierbaren Arzneimitteln | +1.5% | Nordamerika und Europa als Kernmärkte, Ausstrahlungseffekte auf die Fertigung im Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Steigende Nachfrage nach Automatisierung und Integration von Industrie 4.0 | +1.3% | Global, höchste Akzeptanz in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunahme personalisierter Kleinserien-Fertigungsabläufe | +0.9% | Nordamerika und Europa, frühe Akzeptanz in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Rückverlagerung und Nahverlagerung pharmazeutischer Lieferketten | +0.7% | Nordamerika und Europa primär | Kurzfristig (≤2 Jahre) |

| Energieeffiziente Maschinen als Beschaffungskriterium | +0.6% | Europa primär, weltweites Aufkommen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Serialisierungs- und Track-and-Trace-Vorschriften

Gesetze zur Rückverfolgbarkeit von Arzneimitteln erfordern Identifikatoren auf Einheitenebene sowie eine Aggregation von der Blisterkavität bis zur Palette, wodurch Verpackungsmaschinen zu einer unverzichtbaren Compliance-Infrastruktur werden. Das US-amerikanische DSCSA schrieb bis November 2023 eine vollständig interoperable Rückverfolgbarkeit vor, und bis Ende 2024 hatten mehr als 70 % der inländischen Standorte Serialisierungsmodule installiert; Lücken bei der Aggregation auf Fallebene bestehen jedoch weiterhin.[1]Europäische Arzneimittel-Agentur, "Richtlinie über gefälschte Arzneimittel," ema.europa.eu Die europäische Richtlinie schreibt eindeutige Identifikatoren und manipulationssichere Verschlüsse vor und löst damit Nachrüstzyklen bei älteren Blister- und Flaschenlinien aus. China verlängerte seine Frist für Importarzneimittel bis 2025, was Lohnhersteller, die westliche Märkte bedienen, dazu veranlasste, Gerätekäufe zu beschleunigen. Lieferantensoftware wird nun mit regionsspezifischen Compliance-Vorlagen ausgeliefert; diese Lokalisierung erhöht jedoch die Gesamtbetriebskosten und die Validierungszeiträume im Markt für pharmazeutische Verpackungsmaschinen. ISO 15378 ist de facto zur Voraussetzung für Ausschreibungen geworden und schränkt den Lieferantenpool auf Unternehmen ein, die Gerätedokumentationen mit Aufzeichnungen zur Guten Herstellungspraxis in Einklang bringen können.

Schnelles Wachstum von Biologika und injizierbaren Arzneimitteln

Acht der zehn meistverkauften Therapien im Jahr 2024 waren Biologika, die in Fläschchen, Spritzen oder Autoinjektoren verpackt waren und ISO-Klasse-5-Umgebungen sowie präzise Glashandhabung erfordern. Die US-amerikanische Lebens- und Arzneimittelbehörde (FDA) erließ 2024 47 Warnschreiben wegen Partikelkontamination, was das Null-Fehler-Gebot bekräftigte und die Installation automatisierter optischer Inspektionskameras vorantrieb.[2]US-amerikanische Lebens- und Arzneimittelbehörde (U.S. Food and Drug Administration), „Gesetz zur Sicherheit der Arzneimittelversorgungskette (Drug Supply Chain Security Act)”, fda.gov Kleine Chargengrößen von Gen- und Zelltherapien machen Hochgeschwindigkeits-Altabfüller unwirtschaftlich, sodass modulare Maschinen mit 30-minütigem Formatwechsel bevorzugt werden. Die Europäische Arzneimittel-Agentur ließ 2024 92 Biologika zu, die jeweils dedizierte Verpackungsvalidierungsläufe erfordern, die viele Unternehmen an flexible Auftragsforschungs- und -herstellungspartner auslagern. Anbieter reagieren mit servogetriebenen Dosierpumpen und Einweg-Strömungswegen, die Sterilität wahren und Reinigungszyklen verkürzen.

Steigende Nachfrage nach Automatisierung und Integration von Industrie 4.0

Prädiktive Analysen und elektronische Chargenprotokolle entwickeln sich von Pilotprojekten zu Beschaffungskriterien. Vernetzte Blistermaschinen analysieren die Temperatur der Siegelplatten, die Folienspannung und die Zuführervibration, um Abweichungen zu erkennen, bevor Ausschuss entsteht, und reduzieren den Ausschuss bei frühen Anwendern um bis zu 30 %.[3]Syntegon Technology, "Connected Packaging," syntegon.com Ein 2024 veröffentlichter FDA-Leitfaden befürwortet ausdrücklich die elektronische Datenintegrität und beschleunigt den Abschied von papierbasierten Chargenbegleitkarten. Cloudbasierte Genealogiemodule speichern die Herkunft jedes Behälters, unterstützen Fernprüfungen, schaffen aber auch Angriffsflächen für Cybersicherheitsbedrohungen; CISA-Hinweise heben Standardpasswörter und nicht gepatchte Firmware als häufige Schwachstellen hervor. Lieferanten bündeln nun Penetrationstests und Firmware-Patches in Serviceverträgen, um das Risiko von Sicherheitsverletzungen im Markt für pharmazeutische Verpackungsmaschinen zu mindern.

Zunahme personalisierter Kleinserien-Fertigungsabläufe

CAR-T- und autologe Therapien erfordern „Einzelchargen”-Anlagen, die die Dosis eines einzelnen Patienten abfüllen, kennzeichnen und serialisieren, mitunter in Krankenhaus-Reinräumen. Die FDA ließ 2024 16 Zell- und Genprodukte zu, die jeweils in kryogenen Fläschchen geliefert werden und manipulationssichere Sekundärverpackungen mit Temperatursensoren erfordern. Anbieter haben kompakte Abfüller eingeführt, die Robotik und Barcode-Lesegeräte auf einer Stellfläche von zwei Quadratmetern integrieren und eine dezentralisierte Produktion in der Nähe von Behandlungszentren ermöglichen. Becton Dickinson stellte 2024 eine modulare Plattform speziell für Point-of-Care-Einheiten vor, die Logistikkosten im Zusammenhang mit Kühltransport reduziert. Die Plattformökonomik verlagert sich von hohem Volumen auf hohe Variantenvielfalt, was Anbieter veranlasst, Forschungs- und Entwicklungskosten über Softwarelizenzen und Servicepakete statt über den Verkauf physischer Einheiten zu amortisieren.

Analyse der Hemmnisse-Auswirkungen auf den Markt für pharmazeutische Verpackungsmaschinen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für fortschrittliche Maschinen | -1.2% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge Validierungs- und Compliance-Komplexität | -0.9% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Engpässe bei Halbleitern und Servoantrieben | -0.5% | Globale Restauswirkungen | Kurzfristig (≤2 Jahre) |

| Mangel an qualifizierten Mechatronik-Fachkräften | -0.7% | Asien-Pazifik und Südamerika primär | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für fortschrittliche Maschinen

Aseptische Linien mit Isolatoren, Serialisierungsmodulen und In-Prozess-Partikelinspektion können 8 Millionen USD übersteigen, was viele Generikahersteller an veralteten Anlagen festhält. Vierzig Prozent der Werke in Schwellenmärkten betreiben Anlagen, die mehr als 15 Jahre alt sind, verglichen mit 12 % in Nordamerika, was eine Compliance-Lücke vergrößert, die Exportgenehmigungen behindert. Leasingmodelle haben sich herausgebildet, doch Datenschutzklauseln wecken Bedenken hinsichtlich geistigen Eigentums. Öffentliche Kreditgeber, wie etwa die Europäische Investitionsbank, stellten 2024 Darlehen in Höhe von 500 Millionen EUR (565 Millionen USD) zur Unterstützung osteuropäischer Modernisierungen bereit, was signalisiert, dass externe Finanzierung unverzichtbar ist, wo private Kreditkosten hoch bleiben.

Strenge Validierungs- und Compliance-Komplexität

Installations-, Betriebs- und Leistungsqualifizierung können 12 Monate in Anspruch nehmen und pro Linie 1,5 Millionen USD kosten, was Kapital bindet und die kommerzielle Markteinführung verzögert. Die FDA-Leitlinien von 2024 betonen die kontinuierliche Prozessverifizierung, sodass Hersteller jahrelang statistische Kontrolldaten speichern müssen, anstatt Drei-Chargen-Studien abzuschließen. Im Jahr 2024 lehnten Inspektoren der Europäischen Arzneimittel-Agentur 18 % der Protokolle aufgrund von Lücken in der Risikobewertung ab, was kostspielige Nachtests erforderlich machte. Anbieter begegnen dem mit vorvalidierten Testskripten, doch Regulierungsbehörden verlangen weiterhin jurisdiktionsspezifische Nachweise, was Genehmigungszyklen für Mehrmarkteinführungen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für pharmazeutische Verpackungsmaschinen

Nach Maschinentyp:

Zunehmende Attraktivität für nachgelagerte IntegrationPrimäranlagen entfielen im Jahr 2025 auf 54,18 % des Marktes für pharmazeutische Verpackungsmaschinen und unterstreichen damit ihre unternehmenskritische Rolle bei der Gewährleistung von Behälterintegrität und Sterilität. Sekundäre Linien werden jedoch mit einer schnelleren Rate von 8,05 % CAGR wachsen, da die Aggregation auf Falleben und Palettenebene für globale Lieferungen verbindlich geworden ist. Die Marktgröße für pharmazeutische Verpackungsmaschinen im Sekundärbereich wird bis 2031 voraussichtlich 3,44 Milliarden USD erreichen, getrieben durch Nachrüstungen, die Sichtprüfkameras und Zweidimensional-Code-Drucker integrieren. Antares Vision verzeichnete einen Auftragsanstieg von 22 % für Serialisierungsmodule in der Region Asien-Pazifik, was zeigt, wie exportorientierte Generikahersteller nachgelagerte Aufrüstungen gegenüber vollständigen Linienersetzungen priorisieren.

Kennzeichnungs- und Serialisierungsmaschinen bilden die am schnellsten wachsende Nische, unterstützt durch Marktanteilsgewinne bei pharmazeutischen Verpackungsmaschinen mit Hochgeschwindigkeits-Tintenstrahl- und Lasercodierern, die mit mehr als 400 Packs pro Minute arbeiten. Blisterplattformen erfahren erneute Investitionen, da Unternehmen von Flaschen auf Einzeldosispackungen umstellen, um die Einhaltung zu verbessern, während Kartoniermaschinen durch die Integration von variablem Datendruck und manipulationssicherer Versiegelung in der Wertschöpfungskette aufsteigen. Der modulare Kartoniermaschine von Uhlmann aus dem Jahr 2024 ermöglicht einen nahtlosen Wechsel zwischen Einsteck- und Klebeverschlussformaten ohne Werkzeug, was mit der hohen SKU-Proliferation bei Spezialarzneimitteln übereinstimmt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Automatisierungsgrad:

Automatische Linien erzielen einen PremiumpreisAutomatische Systeme machten 2025 64,12 % der Installationen aus, was die Lohninflation und die für eine fehlerfreie Verpackung erforderliche Präzision widerspiegelt. Das Wachstum des Marktes für pharmazeutische Verpackungsmaschinen im Bereich automatischer Anlagen wird durch kollaborative Roboter angetrieben, die schnelle Umrüstungen ermöglichen, ohne die Produktionslinien zu unterbrechen. In Indien und China stiegen die Fertigungslöhne von 2019 bis 2024 jährlich um 8 %, was den Lohnkostenvorteil verringerte, der früher manuelle Abläufe rechtfertigte.

Halbautomatische Maschinen sind nach wie vor für klinische Prüfstandorte und Fabriken in Schwellenmärkten attraktiv, wo die Produktvielfalt den Durchsatz überwiegt. Romaco berichtet, dass 35 % seiner Verkäufe in Schwellenmärkten auf halbautomatische Einheiten entfallen, die als Zwischenschritt zur Vollautomatisierung dienen. Die kollaborativen Kartonierzellen von Marchesini, die 2024 eingeführt wurden, reduzieren die Umrüstzeiten von 45 auf 12 Minuten und zeigen, wie hybride Mensch-Roboter-Zellen Fähigkeitslücken überbrücken, bis ausreichend qualifiziertes Mechatronikpersonal zur Verfügung steht.

Nach Verpackungsformat:

Kartonierung und Aggregation führen das Wachstum anFlaschen- und Fläschchenplattformen hielten 2025 einen Marktanteil von 28,10 %, da orale Feststoffe und Injektabilia nach wie vor den Großteil des Einheitenvolumens ausmachen. Kartonier- und Fallverpackungsmodule werden jedoch bis 2031 voraussichtlich einen CAGR von 8,90 % verzeichnen, da E-Commerce-Kanäle und Kühlkettensendungen manipulationssichere Kartons und maschinenlesbare Codes erfordern. Der Marktanteil für Kartoniermaschinen im Markt für pharmazeutische Verpackungsmaschinen wächst in der Region Asien-Pazifik am schnellsten, wo Lohnhersteller, die ihre Biologika-Produktion ausbauen, flexible Kartonabmessungen für Kombinationskits benötigen.

Blistermaschinen integrieren Leckageerkennung und 100-%-Sichtprüfungen, was die Investitionskosten um 25 % erhöht, aber kostspielige Rückrufe reduziert. Der einstellbare Kartoniermaschine von MULTIVAC aus dem Jahr 2024 passt sich automatisch an per Barcode gescannte Abmessungen an – eine Funktion, die für personalisierte Therapien mit variabler Dosierung konzipiert wurde. Vorgefüllte Spritzen und Autoinjektoren treiben eine zweite Investitionswelle in Fläschchenhandhabungslinien an, die eine schonende Glasmanipulation ermöglichen, während Stickpack-Linien für pädiatrische Nährstoffe und geriatrische Nahrungsergänzungsmittel, die von einer Dosisanpassung profitieren, in eine Wachstumsphase eintreten.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Anwendung:

Parenteralia treiben Präzision voran, Flüssigkeiten führen das Wachstum anParenteralia entfielen im Jahr 2025 auf 29,30 % der Marktgröße für pharmazeutische Verpackungsmaschinen, was hochmargigen Biologika geschuldet ist, die Isolatoren und Barrieresysteme erfordern. Flüssigkeiten werden voraussichtlich mit einer CAGR von 9,05 % wachsen, bedingt durch pädiatrische und geriatrische Präferenzen für leicht zu schluckende Darreichungsformen. Orale Flüssigkeitslinien migrieren von Glas zu leichteren Kunststoffflaschen mit kindersicheren Verschlüssen, was Anbieter dazu bringt, Doppelmaterial-Füllventile zu entwickeln, die Extrahierbarkeit verhindern.

Die Genehmigungen injizierbarer Arzneimittel stiegen 2024 im Jahresvergleich um 12 % auf 55, was ISO-Klasse-5-Abfülllinien mit Kosten von 4 Millionen USD oder mehr erfordert. Der Viskos-Flüssigkeitsabfüller von ACG aus dem Jahr 2024 zielt auf Suspensionen ab, die herkömmliche Pumpen vor Herausforderungen stellen. Feststoff-Blistermaschinen fügen eine Serialisierung auf Kavitätsebene hinzu, um den Opioid-Missbrauch einzudämmen – eine Fähigkeit, die Regulierungsbehörden in Europa für kontrollierte Substanzen prüfen.

Geografische Analyse

Markt für pharmazeutische Verpackungsmaschinen in Nordamerika

Nordamerika stellt die größte regionale Basis dar und macht 39,10 % des Umsatzes im Jahr 2025 aus, begünstigt durch die DSCSA-Durchsetzung, Reshoring-Anreize und Steuergutschriften, die Kapitalausgaben für Sterilabfüllprojekte in Bundesstaaten wie North Carolina und Massachusetts subventionieren. Investitionen in digitale Zwillinge und Energiemonitoring zielen darauf ab, die Inbetriebnahmezeit und die Betriebskosten zu senken. Auftragsfertigungsunternehmen in den Vereinigten Staaten verlangen zunehmend schlüsselfertige Lösungen mit Validierungsdokumentation, die vorab auf die elektronischen Aufzeichnungsstandards der FDA abgestimmt ist, wodurch die Markteinführungszeit verkürzt wird.

Markt für pharmazeutische Verpackungsmaschinen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum weist die schnellste Wachstumsdynamik auf, mit einer prognostizierten CAGR von 9,30 %, angetrieben von indischen und chinesischen Fabriken, die Exportspezifikationen für die Vereinigten Staaten und die Europäische Union erfüllen wollen. Indien exportierte im Geschäftsjahr 2024 Fertigarzneimittel im Wert von 27,9 Milliarden USD, und diese Exportabhängigkeit veranlasst Unternehmen, europäische Serialisierungs- und Bildverarbeitungssysteme zu installieren. Die chinesischen Behörden haben die Frist zur Einhaltung der Serialisierungsvorschriften für Importe auf 2025 verlängert, was unter exportorientierten Auftragsfertigungsunternehmen einen kurzfristigen Beschaffungsboom bei Ausrüstungen ausgelöst hat.

Markt für pharmazeutische Verpackungsmaschinen in Deutschland, Italien und der Schweiz

Europa verzeichnet eine stetige Nachfrage, die eher auf Ersatzzyklen als auf Werksausweitungen zurückzuführen ist. Hersteller rüsten Flaschen-, Blister- und Ampullenlinien mit Aggregationskameras nach, um die vollständige Durchsetzung der EU-Richtlinie zu erfüllen, die voraussichtlich 2024 erreicht wird, während Energieeffizienz-Upgrades die regional hohen Stromkosten abmildern. Deutschland, Italien und die Schweiz bleiben globale Ingenieurszentren, in denen Syntegon, IMA und Marchesini ansässig sind, was ein dichtes Servicenetzwerk schafft, das multinationale Pharmaunternehmen bei der Auswahl von Ausrüstungspartnern bevorzugen.

Markt für pharmazeutische Verpackungsmaschinen in Südamerika und MEA

Südamerika sowie der Nahe Osten und Afrika tragen kleinere Anteile bei, bieten jedoch gezielte Chancen, die mit der inländischen Produktionspolitik verbunden sind. Brasilien und Argentinien haben Serialisierungsvorschriften nach dem Vorbild der DSCSA eingeführt, was den Kauf von Tintenstrahlkodierern und Karton-Aggregatoren ankurbelt. Die Staaten des Golfkooperationsrats fördern lokale Impfstoff-Abfüll- und Fertigstellungsanlagen im Rahmen wirtschaftlicher Diversifizierungsrahmen, und Lieferanten, die Schulungs- und Validierungsunterstützung bündeln, verschaffen sich in diesen aufstrebenden Märkten einen Vorteil als Ersteinsteiger.

Wettbewerbslandschaft

Die zehn größten Lieferanten kontrollierten rund 55 % des Umsatzes im Jahr 2024, was ein mäßig konzentriertes Umfeld ergibt, das eher durch Spezialisierung als durch Preiskämpfe geprägt ist. Kein Anbieter überschritt einen Marktanteil von 12 %, sodass die Differenzierung aus technischem Service, modularen Plattformen und digitalem Mehrwert resultiert. Syntegon, IMA und Marchesini betonen die Gesamtbetriebskosten durch Abonnements für vorausschauende Wartung, die Ausfallzeiten minimieren und die Garantieabdeckung verlängern. Die Konsolidierung von Nischenmarken durch Coesia im Jahr 2024 zu einer einzigen Plattform bedient pharmazeutische Käufer, die eine Komplettlösung für Primär-, Sekundär- und Serialisierungsmodule suchen.

Softwarefähigkeiten entwickeln sich zu Wettbewerbsvorteilen. Antares Vision meldete 2024 ein Patent für eine blockchainbasierte Serialisierung an, die sich in SAP ERP integriert, und positioniert das Unternehmen damit als Partner für Datenintegrität und nicht nur als Hardwarelieferant. Kleinere Herausforderer wie MG2 und Bausch + Ströbel zielen mit modularen Abfüllanlagen auf flexible Chargengrößen ab, die von der Pilot- bis zur kommerziellen Skala erweitert werden können, ohne dass ein Infrastrukturersatz erforderlich ist – ein Angebot, das Biologika-Startups und Hersteller personalisierter Medizin anspricht.

Rohstoffengpässe, die 2023 die Lieferzeiten verlängerten, haben sich abgeschwächt; der Mangel an Mechatronikfachkräften hält jedoch an, insbesondere in der Region Asien-Pazifik. Lieferanten begegnen dem Fachkräftemangel durch den Einsatz von Augmented-Reality-Servicewerkzeugen, die lokale Techniker durch Wartungsarbeiten führen und die Abhängigkeit von Expats reduzieren. Energieeffizienzmetriken schaffen eine neue Wettbewerbsebene, da europäische Kunden Kilowattstundeneinsparungen gegenüber dem Listenpreis abwägen.

Marktführer in der Branche der pharmazeutischen Verpackungsmaschinen

-

Syntegon Technology GmbH

-

IMA S.p.A.

-

Marchesini Group S.p.A.

-

Uhlmann Group

-

Romaco Holding GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für pharmazeutische Verpackungsmaschinen

- Syntegon Technology GmbH

- IMA S.p.A.

- Marchesini Group S.p.A.

- Uhlmann Group

- Romaco Holding GmbH

- Optima Packaging Group GmbH

- MULTIVAC Group

- Körber AG (Medipak Systems)

- Antares Vision Group S.p.A.

- Coesia S.p.A.

- Bausch + Ströbel Maschinenfabrik Ilshofen GmbH + Co. KG

- ACG Packaging Private Limited

- Ishida Co. Ltd.

- PAC Machinery Group Inc.

- Accutek Packaging Equipment Companies Inc.

- Vanguard Pharmaceutical Machinery Inc.

- MG2 s.r.l.

- Becton Dickinson and Company

- SSI SCHÄFER Group

- Herma GmbH

- Videojet Technologies Inc.

Analyse der Unternehmen im Markt für pharmazeutische Verpackungsmaschinen lesen

Jüngste Branchenentwicklungen im Markt für pharmazeutische Verpackungsmaschinen

- November 2025: Antares Vision Group erwarb ein auf KI-Software für Edge-Analysen bei Sichtsystemen spezialisiertes Startup aus Kalifornien und integrierte die Technologie sofort in seine führenden Inspektionskameras, um die Genauigkeit der Submikrometer-Fehlererkennung um 15 % zu steigern.

- Juli 2025: Marchesini Group stellte einen kollaborativen Roboter-Fallverpackungsautomaten vor, der bis zu 60 Formatwechsel pro Schicht ohne Produktionsstopp ausführt und auf Einrichtungen für personalisierte Medizin mit hohem SKU-Umsatz abzielt.

- Mai 2025: IMA Group eröffnete ein Innovationszentrum für digitale Zwillinge in Florenz, Italien, wo pharmazeutische Kunden vollständige virtuelle Werksabnahmetests durchführen können, bevor die Anlage ausgeliefert wird, was die Validierungszeit vor Ort um geschätzte vier Wochen verkürzt.

- Februar 2025: Syntegon Technology startete einen cloudbasierten Zustandsüberwachungsservice, der Echtzeit-Vibrations-, Temperatur- und Vakuumdaten von installierten Abfüllern und Verschließmaschinen an ein sicheres Analyseportal überträgt, sodass Kunden Ausfälle bis zu 10 Tage im Voraus vorhersagen und ungeplante Stillstandszeiten um 25 % reduzieren können.

Globaler Berichtsumfang des Marktes für pharmazeutische Verpackungsmaschinen

Pharmazeutische Verpackungsmaschinen bezeichnen Anlagen, die für die Verpackung pharmazeutischer Produkte entwickelt wurden und deren Sicherheit, Integrität und Einhaltung von Regulierungsstandards gewährleisten. Diese Maschinen bewältigen verschiedene Verpackungsprozesse, einschließlich Primär-, Sekundär- und Tertiärverpackung sowie Kennzeichnung und Serialisierung.

Der Marktbericht für pharmazeutische Verpackungsmaschinen ist segmentiert nach Maschinentyp (Primär, Sekundär, Kennzeichnung und Serialisierung, Tertiär), Automatisierungsgrad (Manuell, Halbautomatisch, Automatisch), Verpackungsformat (Blister, Flasche/Fläschchen, Sachets und Stick-Packs, Kartonierung und Fallverpackung), Anwendung (Feststoffe, Flüssigkeiten, Halbfeste Stoffe, Parenteralia) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Primärverpackungsanlagen |

| Sekundärverpackungsanlagen |

| Kennzeichnungs- und Serialisierungsanlagen |

| Tertiärverpackungsanlagen |

| Manuell |

| Halbautomatisch |

| Automatisch |

| Blisterverpackung |

| Flaschen-/Fläschchenverpackung |

| Sachets und Stick-Packs |

| Kartonierung und Fallverpackung |

| Feststoffe (Tabletten/Kapseln) |

| Flüssigkeiten |

| Halbfeste Stoffe |

| Parenteralia (Injektionsmittel) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Maschinentyp | Primärverpackungsanlagen | ||

| Sekundärverpackungsanlagen | |||

| Kennzeichnungs- und Serialisierungsanlagen | |||

| Tertiärverpackungsanlagen | |||

| Nach Automatisierungsgrad | Manuell | ||

| Halbautomatisch | |||

| Automatisch | |||

| Nach Verpackungsformat | Blisterverpackung | ||

| Flaschen-/Fläschchenverpackung | |||

| Sachets und Stick-Packs | |||

| Kartonierung und Fallverpackung | |||

| Nach Anwendung | Feststoffe (Tabletten/Kapseln) | ||

| Flüssigkeiten | |||

| Halbfeste Stoffe | |||

| Parenteralia (Injektionsmittel) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für pharmazeutische Verpackungsmaschinen im Jahr 2031 voraussichtlich erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 10,02 Milliarden USD erreicht.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik, angetrieben durch Upgrades in der Auftragsherstellung, wird voraussichtlich eine CAGR von 9,30 % erzielen.

Welcher Maschinentyp führt den aktuellen Umsatz an?

Primärverpackungsanlagen halten 54,18 % des Umsatzes von 2025, da sie die Produktsterilität sicherstellen.

Wie schnell werden automatische Systeme wachsen?

Automatische Linien werden voraussichtlich mit einer CAGR von 8,55 % wachsen, da Unternehmen steigende Arbeitskosten durch Robotik ausgleichen.

Warum treiben Serialisierungsvorschriften Anlagennachrüstungen voran?

Globale Gesetze erfordern Rückverfolgbarkeit auf Einheitenebene, was Hersteller zwingt, Codierungs- und Aggregationsmodule hinzuzufügen oder Nichtkonformität zu riskieren.

Was hindert mittelgroße Unternehmen daran, fortschrittliche Linien einzuführen?

Vorabkosten können 8 Millionen USD übersteigen, und die Validierung kann bis zu 12 Monate dauern, was Kapitalbudgets und Markteinführungszeiträume strapaziert.

Seite zuletzt aktualisiert am: