Marktgröße und Marktanteil für Getränkeverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

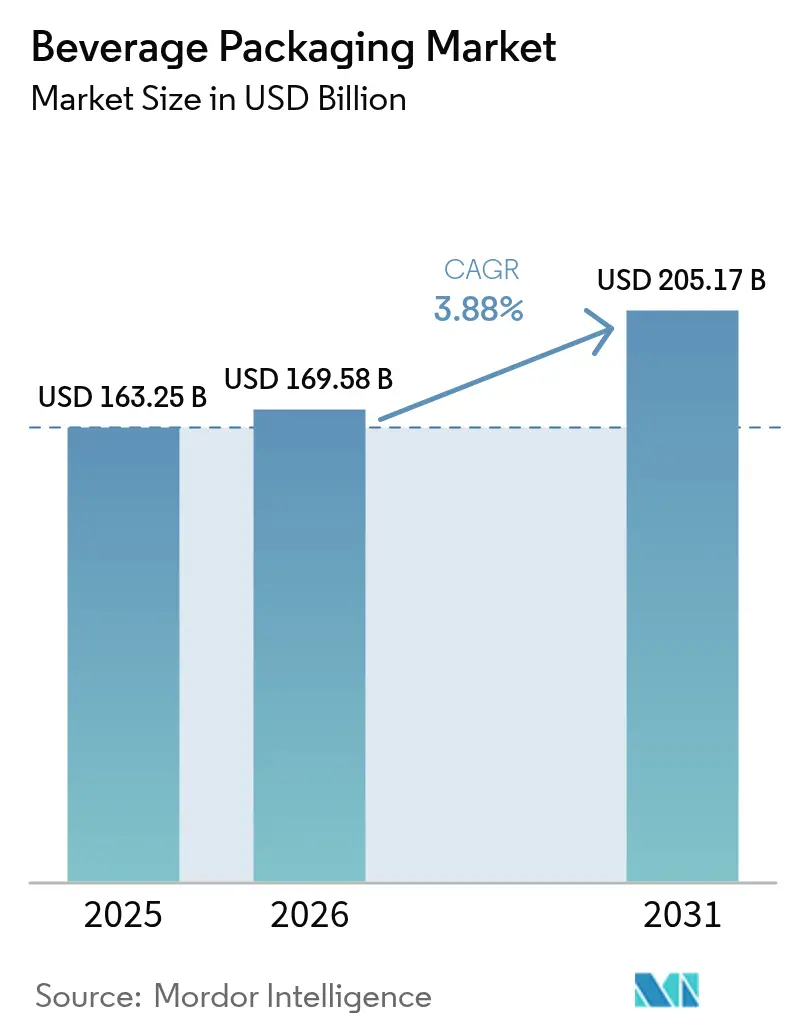

| Marktgröße (2026) | 169.58 Milliarden US-Dollar |

| Marktgröße (2031) | 205.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Getränkeverpackungen von Mordor Intelligence

Die Marktgröße für Getränkeverpackungen wird voraussichtlich von USD 163,25 Milliarden im Jahr 2025 auf USD 169,58 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,88 % über 2026–2031 USD 205,17 Milliarden erreichen. Das Wachstum wird durch konvergierende globale Vorschriften vorangetrieben, die Schwellenwerte für Recyclingmaterialanteile standardisieren, während Premium-Fertiggetränke-Einführungen und eine Welle von Kapazitätserweiterungen bei Aluminiumdosen parallele Nachfragetreiber darstellen. Verpackungslieferanten, die in der Lage sind, Vorschriften für Recyclingmaterialien, Kosteninflation bei Neuharzen und sich verändernde Verbraucherpräferenzen hin zu umweltschonenden Formaten zu bewältigen, gewinnen Marktanteile. Strategische Investitionen in geschlossene Kreislaufrecyclingprozesse, digitale Wasserzeichen und für den E-Commerce geeignete Multipacks differenzieren Marktführer von Nachzüglern. Konsolidierung – exemplarisch durch die bevorstehende Fusion von Amcor und Berry Global – gestaltet die Wettbewerbsgrundlage weiterhin um und schafft Skalenvorteile für Unternehmen mit Multi-Format-Portfolios.

Wichtigste Erkenntnisse des Berichts

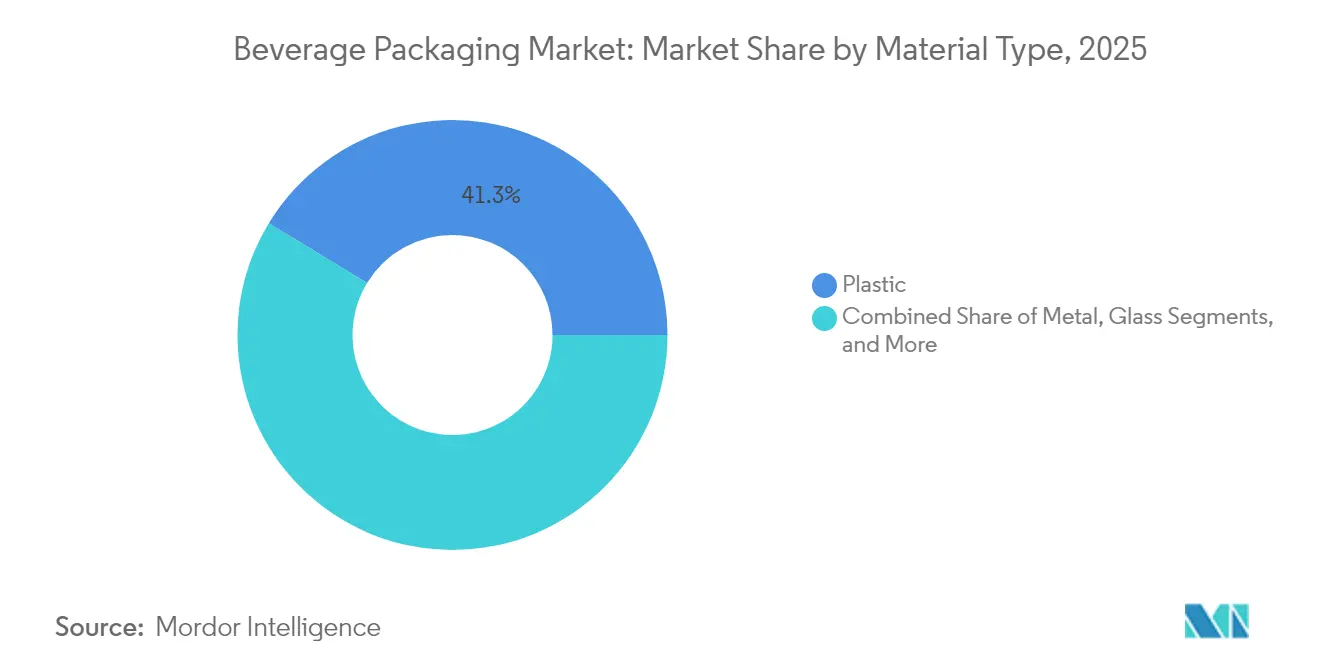

- Nach Materialtyp hielt Kunststoff im Jahr 2025 einen Umsatzanteil von 41,30 %, während Karton bis 2031 voraussichtlich einen CAGR von 6,29 % verzeichnen wird.

- Nach Produkttyp führten Flaschen mit einem Anteil von 37,35 % im Jahr 2025; Beutel werden bis 2031 voraussichtlich mit einem CAGR von 6,82 % wachsen.

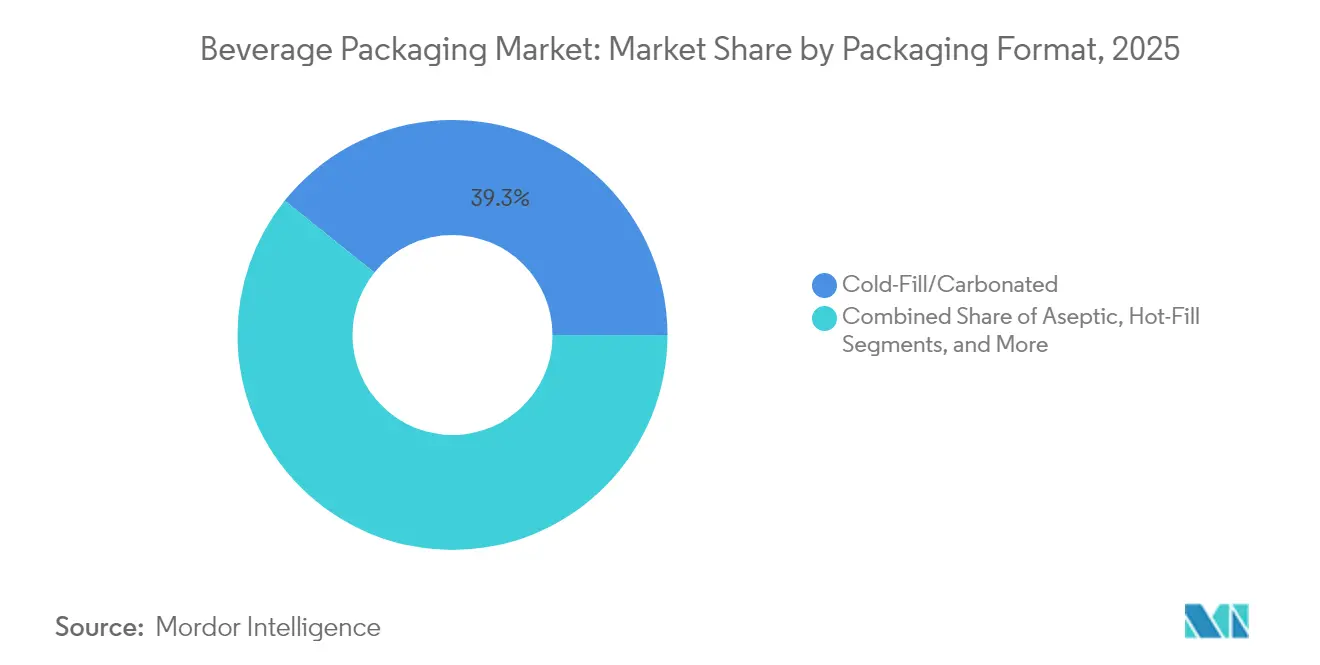

- Nach Verpackungsformat trugen Kaltabfüllungs-/Kohlensäurelösungen 39,25 % des Umsatzes im Jahr 2025 bei; aseptische Formate werden bis 2031 voraussichtlich mit einem CAGR von 6,95 % wachsen.

- Nach Getränketyp hielten kohlensäurehaltige Getränke 30,35 % des Umsatzes im Jahr 2025, während pflanzenbasierte Getränke bis 2031 auf einen CAGR von 7,55 % zusteuern.

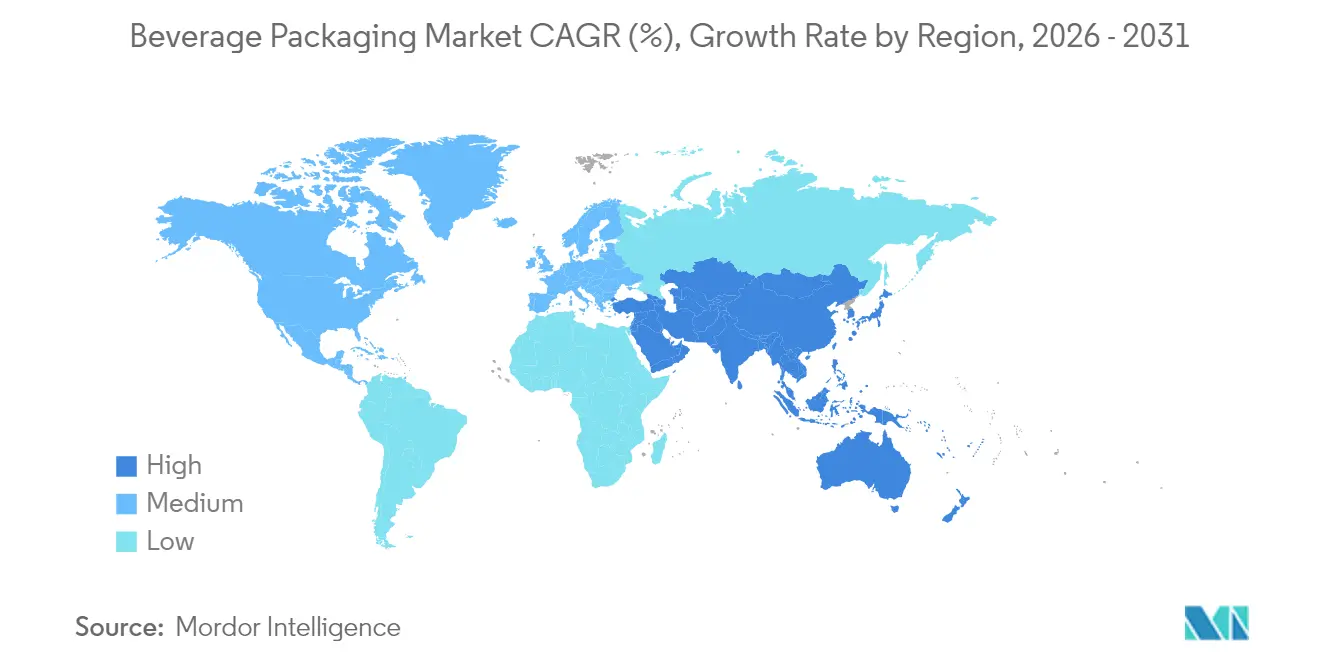

- Nach Geografie dominierte Nordamerika mit 26,60 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 5,32 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Getränkeverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung bei Fertiggetränken | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Kapazitätserweiterungen bei Aluminiumdosen | +0.6% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| PET-Leichtbau und Vorschriften zu befestigten Verschlüssen | +0.4% | Europa primär, Ausstrahlungseffekte auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum von E-Commerce-Multipacks (hauptsächlich Alkohol) | +0.3% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufstieg digitaler Wasserzeichen für Kreislaufwirtschaft | +0.2% | Europa führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Getränkekonzentrate und "Soda-zu-Hause"-Ökosysteme | +0.1% | Nordamerika primär, selektive globale Übernahme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung bei Fertiggetränken

Premium-Fertiggetränke-Einführungen veranlassen Marken, von standardisierten Kunststoffen auf Glas und schlankes Aluminium umzusteigen, was höhere Regalpreise ermöglicht und gleichzeitig die Anforderungen an Recyclingmaterialanteile erfüllt. Im Vereinigten Königreich verzeichnete ein Spirituosensektor im Wert von GBP 16,8 Milliarden (USD 21,2 Milliarden) im Jahr 2024 mehr als 50 neue Destillerien im Jahr 2023, und Fertiggetränke auf Spirituosenbasis werden bis 2030 voraussichtlich um 16,2 % pro Jahr wachsen.[1]Formes de Luxe, "Was ist vom britischen Spirituosenmarkt zu erwarten?" formesdeluxe.com Glaslieferanten nutzen Premium-Signale, wobei 92 % der US-amerikanischen Verbraucher Glas mit Qualität und unendlicher Recyclingfähigkeit assoziieren.[2]Beverage Industry, "Nachhaltigkeit treibt die Nachfrage nach Aluminiumverpackungen an," bevindustry.com Markeninhaber kombinieren hochklare Behälter mit intelligenten Verschlüssen und QR-kodierten Etiketten, die Herkunftsdaten, Treueprogramme und authentifizierte Recyclinganweisungen freischalten. Der Markt für Getränkeverpackungen profitiert davon, da Premium-Produkte höhere Verpackungsausgaben pro Liter aufweisen und damit Volumenschwächen bei Mainstream-Kohlensäuregetränken ausgleichen.

Anstieg der Kapazitätserweiterungen bei Aluminiumdosen

Die unbegrenzte Recyclingfähigkeit von Aluminium und geschlossene Kreislaufrückgewinnungsraten von über 70 % haben einen globalen Kapazitätswettlauf ausgelöst. Ball Corporation fügte 2024 eine Produktionslinie in Florida hinzu und begann mit dem Bau eines Werks in Oregon.[3]Ball Corporation, "Investor-Newsroom," ball.com Novelis baut ein Walzwerk mit 600.000 Tonnen in Alabama im Rahmen langfristiger Lieferverträge mit Ardagh, um das prognostizierte jährliche Wachstum der Nachfrage nach Dosenblech von 4 % bis 2031 zu bewältigen. Der Markt für Getränkeverpackungen sieht daher integrierte Metalllieferanten, die Kostenhebel und Nachhaltigkeitsbotschaftsvorteile gewinnen und Kunststoffe bei Bier und Sprudelwasser unter Druck setzen.

PET-Leichtbau und Vorschriften zu befestigten Verschlüssen

EU-Vorschriften, die ab Juli 2024 gelten, verlangen befestigte Verschlüsse an Einweg-PET-Flaschen; die Umstellung auf das GME 30.40-Halsformat entfernt 1,5 g Harz pro Flasche und spart jährlich 39.000 t Kunststoff. Markeninhaber, die sich beeilen, die Vorschriften einzuhalten, erzielen auch Logistikersparnisse und reduzieren Scope-3-Emissionen. EU-PPWR-Ziele von 25 % rPET bis 2025 und 30 % bis 2030 beschleunigen die Einführung von chemischem Recycling und Depolymerisations-Start-ups weiter. Origin Materials plant die kommerzielle Einführung von befestigten PET-Verschlüssen im vierten Quartal 2024 und eröffnet damit einen neuen Nachmarkt für Verschlusssysteme, die für die Kohlensäurebindung optimiert sind.

Wachstum von E-Commerce-Multipacks

Direktvertriebskanäle verstärken die Nachfrage nach robusten, aber leichten Sekundärverpackungen, die Dosen und Glas während der letzten Meile der Lieferung schützen. Konverter ersetzen Schrumpffolie durch geformte Zellstoffträger und Wellpappendesigns mit 30 % Altpapierfasern. Digitale Druckmaschinen ermöglichen Änderungen des Artworks auf Produktebene und unterstützen limitierte Auflagen, die das Engagement in sozialen Medien fördern. Diese Verschiebungen belohnen Kartonmühlen und Spezialverpackungsdrucker im Markt für Getränkeverpackungen, während flexible Folienlieferanten, die an volatile Harzkosten gebunden sind, benachteiligt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Neuharzspreise | -0.7% | Global, mit akuten Auswirkungen im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei recycelten PET-Flocken | -0.5% | Europa und Nordamerika primär, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Politik gegen Einwegkunststoffe | -0.3% | Australien und Europa führend, globale Ausweitung erwartet | Langfristig (≥ 4 Jahre) |

| ESG-Prüfung durch Investoren, die Kapitalinvestitionen in Glas einschränkt | -0.2% | Global, mit Schwerpunkt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Neuharzspreise

Rohölschwankungen und Raffinerieausfälle trieben die PTA- und MEG-Kosten Anfang 2025 in die Höhe und zwangen Polyester-Flaschenchipper-Produzenten in China und Europa, Kapazitäten stillzulegen, um die Lagerbestände neu auszubalancieren. Verpackungskonverter mit Spotharzkontrakten verzeichneten Margenrückgänge, was Terminkontrakte oder die Integration in mechanisches Recycling förderte. Der Markt für Getränkeverpackungen neigt daher zu Lieferanten, die Eigenkapitalbeteiligungen an recyclingfähigen Rohstoffen halten und Kunden vor Volatilität schützen.

Versorgungsengpässe bei recycelten PET-Flocken

Europa erzeugte 2022 1,9 Millionen Tonnen rPET, was nur für 60 % der angestrebten Sammlung ausreichte, und die Prämien für lebensmittelechte Flocken erreichten 30 % über dem Preis für Neu-PET. Indiens Mandat vom April 2025 für 30 % rPET in Getränkeflaschen verschärfte den globalen Mangel; nur fünf zugelassene Anlagen decken 15 % der lokalen Nachfrage. Produzenten mit chemischen Recyclingpiloten und Abnahmevereinbarungen sichern sich vorteilhafte Preise, während traditionelle Konverter Auftragsrückstände riskieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Übergang von Kunststoffen zu erneuerbaren Substraten

Kunststoff behielt 41,30 % des Umsatzes im Jahr 2025 und unterstreicht damit eingebettete Lieferketten und Kostenvorteile. Dennoch stellen Vorschriften für Recyclingmaterialanteile und die Ausweitung von Pfandsystemen die Dominanz von PET in Frage. Die Marktgröße für Getränkeverpackungen bei Kunststoff wird voraussichtlich nur mit dem Gesamt-CAGR von 3,88 % wachsen, was seinen Anteil trotz laufender Leichtbau- und chemischer Recyclingprojekte dämpft. Der CAGR von 6,29 % bei Karton – der höchste unter den Materialien – und die Rückkehr von Metall über Aluminiumdosen veranschaulichen den regulatorischen Sog und den Verbraucherdruck hin zu erneuerbaren oder unbegrenzt recycelbaren Substraten. Die Einführung von Boardio-Kartonbehältern und EnviroClip-Trägern durch Graphic Packaging International zielt auf Multipacks für kohlensäurehaltige Erfrischungsgetränke ab, die einst von Schrumpffolie dominiert wurden. Integrierte Mühlen nutzen die inländische Faserversorgung und Recyclingraten von 75 % und schützen sich so vor der Volatilität der Neuharzspreise.

Die Getränkeverpackungsbranche erlebt auch, wie Glas als Prestigematerial neu positioniert wird, trotz höherer Logistiksemissionen. O-I Glass verpflichtete sich zu USD 150 Millionen, um sein Werk in Alloa, Vereinigtes Königreich, mit Hybridöfen und Leichtglasflaschen zu modernisieren, mit dem Ziel einer CO₂-Reduzierung von 25 % bis 2030. Aluminium verfügt über eine geschlossene Kreislaufrate von über 70 %, und das bevorstehende Werk von Novelis signalisiert Vertrauen in die langfristige Nachfrage. Insgesamt deuten diese Verschiebungen auf einen diversifizierten Materialmix bis 2030 hin, wobei Kunststoffe Marktanteile im Markt für Getränkeverpackungen verlieren, auch wenn die absolute Tonnage im Einklang mit dem Bevölkerungswachstum steigt.

Nach Produkttyp: Flaschen behaupten sich, während Beutel an Fahrt gewinnen

Flaschen machten 37,35 % des Umsatzes im Jahr 2025 aus, dank ihrer Vielseitigkeit bei Kohlensäuregetränken, Wasser, Milchalternativen und Alkohol. Die dem Segment Flaschen zugeschriebene Marktgröße für Getränkeverpackungen wird bis 2031 voraussichtlich moderat mit 3,52 % wachsen, inmitten der Formatdiversifizierung. Die Einhaltung von Vorschriften für befestigte Verschlüsse und fortschrittliche Barrierebeschichtungen (z. B. Plasma oder Siliziumoxid) erschließen schrittweise Gewichtseinsparungen. Beutel werden jedoch überproportionale Gewinne durch einen CAGR von 6,82 % erzielen, was ein um 60–80 % geringeres Materialgewicht pro Liter und die Eignung für den E-Commerce widerspiegelt.

Multipacks für Wein und Cocktails in Beuteln bestehen Falltests, reduzieren Versandkosten und verwenden Monomaterial-Laminate, die zunehmend in Bordsteinkantenprogrammen akzeptiert werden. Kartons bedienen weiterhin aseptische Milch-, Saft- und jetzt pflanzenbasierte Latte-Produkte, angetrieben durch Tetra Paks UHT-Abfülllinien mit Energieeinsparungen von 25 %. Dosen bleiben durch Craft-Bier, Energydrinks und Sprudelwasser relevant, und ihre schnellen Kühleigenschaften stärken die Markentreue. Bierfässer bleiben eine Nische mit unter 3 % des Volumens, aber Wiederverwendungszyklen aus Edelstahl von über 25 Jahren entsprechen den Zero-Waste-Narrativen.

Nach Verpackungsformat: Dominanz der Kaltabfüllung trifft auf aseptische Innovation

Kaltabfüllungs- und Kohlensäureprozesse lieferten 39,25 % des Umsatzes im Jahr 2025 und profitierten von etablierten PET-Abfülllinien und geringem Wärmestress, der Aromastoffe erhält. Dennoch lenkt der Druck des Einzelhandels nach Umgebungsregal-Angeboten Investitionen in aseptische Technologie, die voraussichtlich jährlich um 6,95 % wachsen wird. Die dem Segment aseptische Kartons und PET-Flaschen zugeordnete Marktgröße für Getränkeverpackungen wird bis 2031 USD 51,3 Milliarden erreichen, da Entwicklungsländer lagerstabile Ernährungslösungen in Gebieten mit begrenzten Kühlketten priorisieren.

Heißabfüllungs-PET hält sich bei sauren Säften und Tees, steht aber gegenüber aseptischen Verfahren vor Energienachteilen. Retortierbare Beutel gewinnen bei funktionellen Brühen und Sportgels, obwohl ihr Markt unter 5 % der Getränkeeinheiten bleibt. Entscheidungen über die Verteilung von lagerstabilen Umgebungsprodukten gegenüber gekühlten Produkten hängen zunehmend von den ESG-Kennzahlen der Einzelhändler und den Stromkosten ab. Mittelfristig ist ein hybrides Modell wahrscheinlich, mit intelligenten Sensoren, die Temperaturabweichungen überwachen und eine dynamische Bestandsweiterleitung auslösen.

Nach Getränketyp: Von Kohlensäuregetränken zur pflanzenbasierten Diversifizierung

Kohlensäurehaltige Erfrischungsgetränke generierten 30,35 % des Umsatzes im Jahr 2025 und verankern die hohe Nachfrage nach PET und Dosen, doch Zuckersteuern und Gesundheitstrends begrenzen das Wachstum auf unter dem Durchschnitt des Marktes für Getränkeverpackungen. Die Neuformulierung zu zuckerfreien Produkten und funktionellen Zusätzen gleicht die Volumenstagnation in reifen Volkswirtschaften teilweise aus.

Pflanzenbasierte Getränke werden einen CAGR von 7,55 % verzeichnen und ihren Umsatzanteil bis 2031 vervierfachen. Hafer-, Mandel- und Erbsengetränke erfordern Sauerstoffbarrieren und Lichtschutz, was die Einführung von Mehrschichtkartons und Bernsteinglas vorantreibt. Die Getränkeverpackungsbranche passt sich an, indem sie Kappendichtungen für aseptische Pflanzenformulierungen standardisiert und Klebstoffe entwickelt, die mit faserbasierten Ausgießern kompatibel sind. Abgefülltes Wasser bleibt stabil inmitten der Mikroplastik-Diskussion und treibt Chancen für rPET und Aluminium voran. Alkoholische Fertigcocktails setzen auf schlanke Dosen und geprägtes Glas, um eine Premium-Positionierung zu erreichen. Energydrinks nutzen hohe, schlanke Dosen mit Mattoberflächen und abziehbaren, wiederverschließbaren Laschen und fördern so schrittweise Preiserhöhungen pro Einheit.

Geografische Analyse

Nordamerika erfasste 26,60 % des Umsatzes im Jahr 2025 aufgrund des hohen Pro-Kopf-Getränkekonsums und des Premiumisierungspotenzials. Crown Holdings verzeichnete 2024 ein nordamerikanisches Volumenwachstum von 5 %, unterstützt durch neue Dosenlinien in Virginia und Nevada. Dennoch schafft die Gesetzgebung auf Staatsebene zu befestigten Verschlüssen und Gebühren für erweiterte Herstellerverantwortung Compliance-Komplexität, die diversifizierten multinationalen Unternehmen zugute kommt. Kanadas harmonisierte rPET-Ziele bis 2030 fördern regionale Rückgewinnungsinfrastruktur und stärken kreislaufbereite Lieferanten im Markt für Getränkeverpackungen weiter. Wettbewerbsdruck entsteht durch Importe leichter Flaschen aus dem asiatisch-pazifischen Raum, die inländische Konverter bei den Kosten herausfordern.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich einen CAGR von 5,32 % verzeichnen, gestützt durch Urbanisierung und steigende verfügbare Einkommen. China verzeichnete in den ersten zehn Monaten des Jahres 2023 ein Produktionswachstum von 2,7 % bei Getränken, während die Bierproduktion um 22 % stieg. Indiens rPET-Mandat von 30 % ab April 2025 führt sowohl zu einer Nachfrage nach recycelten Rohstoffen als auch zu Strafsteuern bei Nichteinhaltung. Multinationale Unternehmen mit eigenem Recycling (z. B. Coca-Colas PETValue-Anlage auf den Philippinen) gewinnen an Boden, während kleine Konverter mit Inputknappheit konfrontiert sind. Japanische Verarbeiter konzentrieren sich auf „verzehrfertige” und gesunde Getränke und fördern die Einführung aseptischer Beutel für portable Ernährung.

Europa nimmt eine strenge regulatorische Führungsrolle ein, wobei die PPWR ab Februar 2025 vorschreibt, dass alle Verpackungen bis 2028 recycelbar sein müssen und 30 % rPET in PET-Flaschen bis 2030 vorgeschrieben sind. Der Markt für Getränkeverpackungen im Block schwenkt daher auf Design-für-Recycling-Protokolle wie Monomaterial-Hüllen und wasserbasierte Tinten um. Angebots-Nachfrage-Ungleichgewichte bei lebensmittelechtem rPET halten die Prämien hoch und fördern Partnerschaften zwischen Abfüllern und Recyclern. Die Rationalisierung der Glaskapazitäten angesichts von ESG-Beschränkungen verknappt das Angebot für regionalen Wein und Premium-Spirituosen und unterstützt die Werterhaltung. Flexible papierbasierte Lösungen gewinnen an Bedeutung, da Einzelhändler sich zu Kunststoffreduzierungsplänen in den Mitgliedstaaten verpflichten.

Regulatorisches Umfeld

Die Regulierung treibt die Getränkeverpackung in wichtigen Verbrauchsregionen weiterhin in Richtung Rezyklatanteil, belastbarere Kreislaufwirtschaftsangaben und wiederverwendungsfähige Formate. In der Europäischen Union trat die Verpackungs- und Verpackungsabfallverordnung, Verordnung (EU) 2025/40, am 11. Februar 2025 in Kraft und gilt ab dem 12. August 2026. Sie legt Nachhaltigkeits- und Kennzeichnungsanforderungen für auf dem EU-Markt in Verkehr gebrachte Verpackungen fest und verankert das Design-für-Recycling als Grundstandard für Getränkebehälter.

Auch vorgelagert verschärft sich die Materialkonformität durch Lebensmittelkontaktvorschriften und eine strengere Prüfung von Zusatzstoffen. In den Vereinigten Staaten verwaltet die FDA ein Vorab-Zulassungsprogramm für Lebensmittelkontaktstoffe (Food Contact Notification, FCN), und im Januar 2025 stellte sie fest, dass 35 FCNs im Zusammenhang mit PFAS nicht mehr wirksam sind. Dies deutet auf höhere Anforderungen beim Sicherheitsnachweis und bei der Aufrechterhaltung der Zulassungsdauer für Beschichtungen, Kartonbehandlungen und verwandte Chemikalien hin, die in Getränkeverpackungssystemen verwendet werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Getränkeverpackung reicht von Rohstoffen (Neu- und Rezyklatpolymere, Aluminium-Dosenblech, Glasscherben und Kartonfasern) bis zur Konvertierung und Komponentenversorgung (Flaschen, Dosen, Kartons, Verschlüsse, Etiketten und Sekundärverpackungen). Sie führt dann über Abfüllung und Co-Packing, Distribution über Einzelhandels- und Direct-to-Consumer-Kanäle, und schließlich zu Sammlung, Sortierung und Recycling, um den Kreislauf zu schließen. Die Verknappung von lebensmittelechtem rPET sowie die operative Verschiebung hin zu Leichtbau und materialunabhängigen Designs verändern Beschaffungs- und Konvertierungsentscheidungen, während Pfandrückgabe- und Rezyklatanteilanforderungen die Bedeutung hochwertiger Sammelströme und rückverfolgbarer Rezyklatrohstoffe erhöhen.

Regulatorisch bedingte Änderungen der Betriebsmodelle wirken sich auch auf grenzüberschreitende Warenströme nach Europa aus. Gemäß Verordnung (EU) 2025/40 erhöhen die Verantwortlichkeiten der Wirtschaftsakteure und die Konformitätsdokumentation ab dem 12. August 2026 die Bedeutung von in der EU niedergelassenen Importeuren und technischen Unterlagen, was Markeninhaber und Verpackungslieferanten dazu drängt, verantwortliche Stellen, Dateneigentum und Verifizierungswege entlang der Kette zu klären. Im Jahr 2026 spiegelten Branchenforen wie die interpack 2026 in Düsseldorf diesen Wandel wider, indem sie konformitätsfähige Materialien, intelligente Fertigung und Konnektivität betonten, die eine Chain-of-Custody-Berichterstattung von Harz- oder Faserinputs bis zum Ende der Lebensdauer unterstützen.

Wettbewerbslandschaft

Der Markt für Getränkeverpackungen weist eine moderate Konsolidierung auf, wobei die zehn größten Teilnehmer etwa 55 % des globalen Umsatzes kontrollieren. Materialübergreifende Akteure wie Amcor, Ball, Crown und Tetra Pak nutzen Skaleneffekte, technologische Breite und langjährige Beziehungen zu Markeninhabern. Materialspezialisten wie O-I Glass und Novelis verteidigen Nischen durch technische Prozessführerschaft und geschlossene Kreislauf-Servicemodelle.

Strategische Schritte konzentrieren sich auf den Erwerb von Fähigkeiten, die Kreislaufwirtschaft und geografische Reichweite beschleunigen. Die Fusion von Amcor und Berry Global im Rahmen eines reinen Aktientauschs, die im April 2025 genehmigt wurde, vereint 400 Werke in 140 Ländern und verspricht jährliche Synergien von USD 650 Millionen, hauptsächlich aus der Harzbeschaffung und der Fußabdruckoptimierung. Sonocos Kauf von Eviosys für USD 3,9 Milliarden positioniert das Unternehmen als weltgrößten Lieferanten von Metall-Lebensmittel- und Aerosoldosen und schafft Cross-Selling-Möglichkeiten im Getränkebereich. Balls Kauf des europäischen Dosenherstellers Alucan im Jahr 2024 erweitert seinen kontinentalen Fußabdruck angesichts der steigenden Nachfrage nach nachhaltigen Aluminiumformaten.

Innovationspipelines differenzieren Marktführer. PepsiCos Patent für Dosen mit Zutaten-Kammern deutet auf anpassbare Getränkesysteme hin, die Post-Mix-Brunnen in Esports-Arenen ersetzen könnten. Tetra Paks Plattform für digitales Engagement verbindet QR-kodierte Kartons mit Verbraucher-Recyclinganleitungen und Treueprogrammen. Pilotprojekte für digitale Wasserzeichen in Partnerschaft mit Digimarc ermöglichen es Markeninhabern, den End-of-Life-Verbleib einzelner Verpackungen zu verfolgen – ein Nachweis, der von Investoren zunehmend geschätzt wird. Insgesamt erhöhen diese Schritte die Wechselkosten für Getränkeunternehmen und erhöhen die Markteintrittsbarriere für Neueinsteiger, denen integrierte Material- und Datenfähigkeiten fehlen.

Marktführer in der Getränkeverpackungsbranche

O-I Glass Inc.

Tetra Laval International SA

Ball Corporation

Ardagh Group S.A.

Amcor plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Versorgungssicherheit und Lokalisierung für Aluminium-Getränkedosen und -deckel bleiben ein bemerkenswerter weißer Fleck, insbesondere in Indien. Hier werden Kapazitätserweiterungen an Nähe, Logistikeffizienz und Kundenausrichtung geknüpft. Im April 2026 kündigte Crown Holdings Pläne zum Aufbau einer Getränkedosenfertigungsanlage in Nordindien an (Jahreskapazität von etwa 2,2 Milliarden Dosen bei voller Auslastung im Betrieb), und im Mai 2026 begann AGI Greenpac mit dem Bau einer Aluminium-Getränkedosenanlage in Uttar Pradesh (geplante Jahreskapazität von 1,6 Milliarden Dosen), wodurch die regionale Lieferantenbasis erweitert und zusätzliche Beschaffungsoptionen für Markeninhaber geschaffen werden, die ihren Mix in Richtung recycelbarer Metallformate verschieben.

Eine zweite Chance liegt in der konformitätsgerechten Messung und Berichterstattung von Kreislauffähigkeit, die Markeninhaber jurisdiktionsübergreifend anwenden können, insbesondere für Rezyklatanteilangaben und die aufkommende Bilanzierung des chemischen Recyclings. Im Juni 2026 verabschiedete die Europäische Kommission den Durchführungsbeschluss (EU) 2026/1425, um Regeln für die Berechnung, Verifizierung und Berichterstattung des chemisch recycelten Kunststoffanteils in Einweg-Kunststoffgetränkeflaschen gemäß der Richtlinie (EU) 2019/904 festzulegen, was die Nachfrage nach prüffähigen Massenbilanzsystemen, Materialzuordnung und Dokumentationsunterstützung durch Harzhersteller, Verarbeiter und Verpackungsplattformen erhöht. Für Karton- und aseptische Lieferanten schaffen auch Kapazitäts- und Technologieaufrüstungen, die die Abhängigkeit von aluminiumbasierten Barrieren verringern, Raum für differenzierte Angebote, unterstützt durch Investitionen wie SIGs stufenweisen Erweiterungsplan im Jahr 2026, um die Kapazität seines Werks in Querétaro bis 2028 auf 3 Milliarden Packungen pro Jahr zu verdoppeln.

Aktuelle Branchenentwicklungen

- Juli 2026: Tetra Pak brachte den Tetra Pak Bioreactor RF auf den Markt, eine industrielle Bioreaktor-Plattform für Fermentation und New-Food-Produktion. Die Einführung erweitert Tetra Paks technologische Reichweite über traditionelle Getränkepackungen hinaus und stärkt die Positionierung bei Kunden, die angrenzende Getränke- und Ernährungsökosysteme aufbauen, die eine durchgängige Verarbeitungs- und Verpackungsfähigkeit erfordern.

- April 2026: Crown Holdings kündigte Pläne zum Aufbau einer hochmodernen Getränkedosenfertigungsanlage in Nordindien an und erweitert damit seine Präsenz in einer wichtigen Wachstumsregion für abgefüllte Getränke. Das Projekt unterstützt kürzere Lieferzeiten und lokalisierte Versorgung für Dosenkunden und erhöht gleichzeitig den Wettbewerbsdruck auf regionale etablierte Metallverpackungsanbieter.

- April 2024: Ball Corporation erweiterte die Kapazität in den Vereinigten Staaten durch die Inbetriebnahme einer neuen Dosenlinie in Florida und den Spatenstich für ein neues Werk in Oregon. Diese Maßnahmen erhöhten das verfügbare Dosenangebot näher an wichtigen Getränkenachfragezentren und verstärkten den Branchentrend hin zu Aluminium als weithin recycelbarem Format.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als Verpackung, die zur Aufnahme, zum Schutz und zur Distribution von Getränken über wichtige Materialien und Formate verwendet wird, gemessen in Wertbegriffen auf globaler Ebene. Er umfasst gängige Verpackungsformen, die für alkoholische und nichtalkoholische Getränke verwendet werden, bei denen Verpackungen für die gewerbliche Getränkeabfüllung und den Verkauf erworben werden.

Ausschlüsse aus dem Anwendungsbereich: Ausgeschlossen sind Sekundärverpackungen (wie äußere Wellpappversandkartons), Getränkeverarbeitungsanlagen sowie Verpackungen, die nur für Nicht-Getränkelebensmittel verwendet werden.

Übersicht der Segmentierung

- Nach Materialtyp

- Kunststoff

- Metall

- Glas

- Karton

- Nach Produkttyp

- Flaschen

- Dosen

- Beutel

- Kartons

- Bierfässer

- Nach Verpackungsformat

- Aseptisch

- Heißabfüllung

- Kaltabfüllung/Kohlensäurehaltig

- Retortierbar

- Lagerstabil bei Umgebungstemperatur

- Gekühlte Distribution

- Nach Getränketyp

- Kohlensäurehaltige Getränke

- Alkoholische Getränke

- Abgefülltes Wasser

- Milch

- Obst- und Gemüsesäfte

- Energydrinks

- Pflanzenbasierte Getränke

- Sonstige Getränketypen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Österreich

- Polen

- Russland

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Indien

- Japan

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Schreibtischrecherche wurde verwendet, um die Grundstruktur des Modells aufzubauen und sie an öffentliche, wiederholbare Indikatoren anzugleichen, die die Getränkeproduktion und Verpackungsnachfrage verfolgen. Wir stützten uns hauptsächlich auf öffentliche Quellen wie UN Comtrade für Handelsströme von Verpackungsmaterialien und -artikeln, die Weltbank und den IWF für Makroindikatoren und Inflationskontext sowie die US-EPA und die Europäische Umweltagentur für Recycling- und Abfallstatistiken, die den Materialmix beeinflussen.

Um die Annahmen zu fundieren, prüften wir außerdem Quellen wie Eurostat-Industrieproduktionsreihen und, wo anwendbar, US-Census-Fertigungsversandzahlen sowie Branchenverbände, die Übersichten zur Verpackungs- und Getränkeproduktion veröffentlichen. Unternehmensjahresberichte, Investorenpräsentationen und Notizen aus Gewinnmitteilungen wurden verwendet, um Materialverschiebungen, Kapazitätserweiterungen und Preiskommentare zu bestätigen. In einigen Fällen wurden kostenpflichtige Abonnements, die Unternehmensfinanzen, Patentlandschaften und Handelsdaten auf Sendungsebene unterstützen, nur zur Überprüfung von Lücken herangezogen. Diese Schreibtischquellen sind veranschaulichend und nicht erschöpfend, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu bestätigen, wie sich die Nachfrage nach Getränketyp und Verpackungsformat bewegt, und die Preis- und Volumenannahmen zu überprüfen, die Schreibtischquellen nicht gut erklären. Wir sprachen mit einer Mischung aus Verpackungsverarbeitern, Materiallieferanten, Vertretern von Getränkemarken und Lohnabfüllern sowie vertriebsnahen Experten in APAC, EMEA und Amerika, damit das endgültige Modell regionale Mixunterschiede und realistisches Einführungstiming widerspiegelt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 15% | APAC: 37% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 33% | EMEA: 37% |

| Kleinere Akteure: 18% | Manager: 52% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-Down-Aufbau, bei dem Getränkeproduktions- und Verbrauchssignale in Verpackungsnachfrage-Pools nach Format und Material umgewandelt und dann anhand regionsspezifischer Preispunkte bewertet wurden. In der Praxis wird die Logik durch Eingaben wie den Pro-Kopf-Verbrauch abgefüllter Getränke, Versand- und Handelsrichtung für wichtige Verpackungsmaterialien, Bewegungen der Recyclingquote nach Material und Verschiebungen im Formatmix zwischen Dosen, Flaschen, Kartons und Beuteln geleitet.

Die Gesamtsummen wurden dann mit selektiven Bottom-up-Näherungen überprüft, wobei Umsatzindikatoren von Lieferanten und Verarbeitern, stichprobenartige Preise pro Einheit und implizite Volumina aus Kapazitätserweiterungen verwendet wurden, um zu bestätigen, dass die globale Zahl innerhalb realistischer Angebots- und Preisgrenzen bleibt. Wo die Bottom-up-Sichtbarkeit in fragmentierten Regionen schwächer war, wurden Lücken durch Proxy-Verhältnisse geschlossen, die an Getränkevolumentrends und in Interviews validierte Verpackungsintensitätsbenchmarks geknüpft waren.

Für die Prognose stützten wir uns auf Szenarioanalysen, unterstützt durch kurzfristige Glättung des historischen Wachstums. Die Szenariotreiber waren an Variablen geknüpft, zu denen Branchenteilnehmer mit Zuversicht Stellung nehmen konnten, darunter die Preisentwicklung von Aluminium und Harz, die Einführung von Pfandrückgabe- und Rezyklatanteilpolitiken, die Premiumisierung bei alkoholischen Getränken sowie das Wachstum von Fertiggetränken und Flaschenwasservolumina. Zusammen erklären diese den Großteil der Marktwertentwicklung über den Prognosezeitraum.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte schrittweise, sodass offensichtliche Abweichungen frühzeitig erkannt und Annahmen vor der endgültigen Freigabe erneut geprüft werden konnten. Wir verglichen die Ergebnisse mit unabhängigen Signalen wie regionalem Getränkevolumenwachstum, Verpackungsmaterialverbrauchsmustern und Handelsbewegungsrichtung und überprüften dann etwaige große Abweichungen auf Segment- und Geografieebene.

Wenn sich eine Zahl nach einer Eingabeänderung außerhalb des erwarteten Bereichs bewegte, wurde der zugrunde liegende Treiber zurückverfolgt, neu berechnet und bei Bedarf durch Folgeanfragen bei Experten erneut überprüft. Vor der Veröffentlichung durchläuft das gesamte Modell und die Erzählung interne Analystenprüfungen, um die Konsistenz über Tabellen und Definitionen hinweg zu bestätigen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, gefolgt von einem abschließenden Durchlauf vor der Auslieferung, damit Kunden die neueste aktualisierte Ansicht erhalten.

Vergleich der Marktgröße für Getränkeverpackungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Getränkeverpackungen stimmen nicht immer überein, da jeder Herausgeber seine eigenen Abgrenzungsgrenzen, Preisbasis und das für Währung und Inflationsbehandlung verwendete Jahr festlegt. Unterschiede können auch daraus resultieren, wie Verpackungen für schnell wachsende Getränkearten gezählt werden und ob die Schätzung auf angebotsseitiger Produktion, nachfrageseitigem Verbrauch oder einer Kombination basiert.

Einige externe Schätzungen stützen sich auf Ab-Werk-Herstellerwerte und können auch verwandte Dienstleistungen sowie breitere nachgelagerte Umsätze in die Gesamtsumme einbeziehen. In diesem Mordor-Intelligence-Modell bleibt der Wert an Getränkeverpackungsformate und -materialien gebunden, die nach Getränkeart und Geografie verfolgt werden, und er wird vor der endgültigen Festlegung der Zahl mit Formatmix und recyclingbedingten Materialverschiebungen kreuzgeprüft.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 169,58 Mrd. USD (2026) | |

| Globaler Marktbericht A | 171,91 Mrd. USD (2026) | Verwendet eine Ab-Werk-Bewertungslogik und kann verwandte Dienstleistungen einbeziehen, die von Herstellern verkauft werden, was die Gesamtsummen im Vergleich zu einer reinen Verpackungswertbetrachtung erhöhen kann, und es kann eine unterschiedliche Preisrealisierungsbasis je Region angewendet werden. |

| Globaler Forschungsverlag B | 135,01 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und kann eine engere Einbeziehung von Formaten oder Getränkekategorien anwenden, und der Umgang mit Preisen und Inflation über Regionen hinweg ist nicht transparent, was die Wertschätzung komprimieren kann. |

Über die drei Zahlen hinweg erklärt sich die Spanne hauptsächlich durch das, was in der Wertlinie erfasst wird, das gewählte Basisjahr und die Art und Weise, wie die Preisentwicklung über den Prognosezeitraum fortgeschrieben wird. Indem der Nachfrage-Pool an Getränkevolumina und Formatmix verankert und dann mit angebotsseitigen Realitätsprüfungen validiert wird, bleibt die Dimensionierung nachvollziehbar an klaren Eingaben, die neu durchgeführt werden können, sobald neue öffentliche Daten und Interview-Feedback eingehen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Getränkeverpackungen?

Der Markt für Getränkeverpackungen wurde im Jahr 2026 auf USD 169,58 Milliarden geschätzt und wird bis 2031 voraussichtlich USD 205,17 Milliarden erreichen.

Welches Materialsegment wächst am schnellsten?

Karton führt das Wachstum mit einem prognostizierten CAGR von 6,29 % bis 2031 an, da Marken auf erneuerbare und leicht recycelbare Substrate umsteigen.

Warum gewinnen Aluminiumdosen Marktanteile?

Aluminium bietet geschlossene Kreislauf-Recyclingraten von über 70 % und profitiert von großen Kapazitätserweiterungen durch Ball und Novelis, was es zu einer bevorzugten Alternative zu Einwegkunststoffen macht.

Wie werden EU-Vorschriften die globalen Verpackungsentscheidungen beeinflussen?

Die EU-PPWR verlangt, dass alle Verpackungen bis 2028 recycelbar sind, und legt rPET-Inhaltsgrenzwerte fest, was globale Markenspezifikationen beeinflusst und die Einführung von Design-für-Recycling beschleunigt.

Welche Region wird das höchste Wachstum liefern?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 5,32 % wachsen, unterstützt durch Urbanisierung, steigende Einkommen und aggressive Nachhaltigkeitsmandate wie Indiens 30-%-rPET-Anforderung.

Welche strategischen Schritte dominieren die Wettbewerbslandschaft?

Fusionen wie Amcor-Berry und Sonoco-Eviosys sowie Kapazitätsinvestitionen in Aluminium und Glasdekarbonisierung veranschaulichen eine Ausrichtung auf Skaleneffekte, Kreislaufwirtschaft und Premiumisierung.

Seite zuletzt aktualisiert am: