Brasilien Verpackungsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 38.53 Milliarden US-Dollar |

| Marktgröße (2026) | 40.12 Milliarden US-Dollar |

| Marktgröße (2031) | 49.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.14% CAGR |

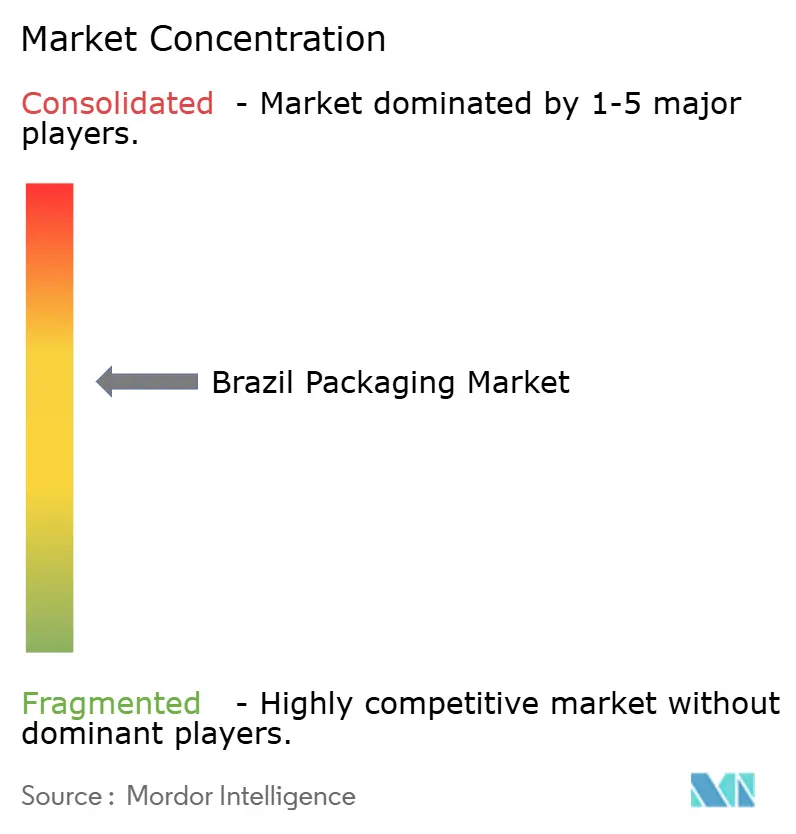

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brasilien Verpackungsmarkt – Analyse von Mordor Intelligence

Die Größe des Brasilien-Verpackungsmarktes wird im Jahr 2026 auf 40,12 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 38,53 Milliarden USD, mit Projektionen für 2031 von 49,14 Milliarden USD, was einem Wachstum von 4,14 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum resultiert aus der Übernahme des E-Commerce, demografischen Verschiebungen zugunsten von Portionsverpackungen sowie nachhaltigen Investitionen in zellstoffbasierte Kapazitäten, die eine inländische Alternative zu Importen bieten. Der sich beschleunigende Online-Einzelhandel steigert die Nachfrage nach Wellpappe, während Vorgaben zur Kunststoffsubstitution die Ausgaben in Richtung Papier- und Formfaserformate lenken.[1]Diário Oficial da União, "Decreto 12.063," in.gov.br Das Nearshoring der Konsumgüterproduktion nach Brasilien festigt die Verbindungen mit nordamerikanischen Lieferketten und erhöht den Bedarf an exportkonformen Verpackungen. Anhaltende Hafenstaus und Preisvolatilität bei Harzen belasten die Erträge, doch kontinuierliche Kapitalinvestitionen von Suzano, Klabin und Braskem bestätigen das langfristige Vertrauen in den Brasilien-Verpackungsmarkt.

Wichtigste Erkenntnisse des Berichts

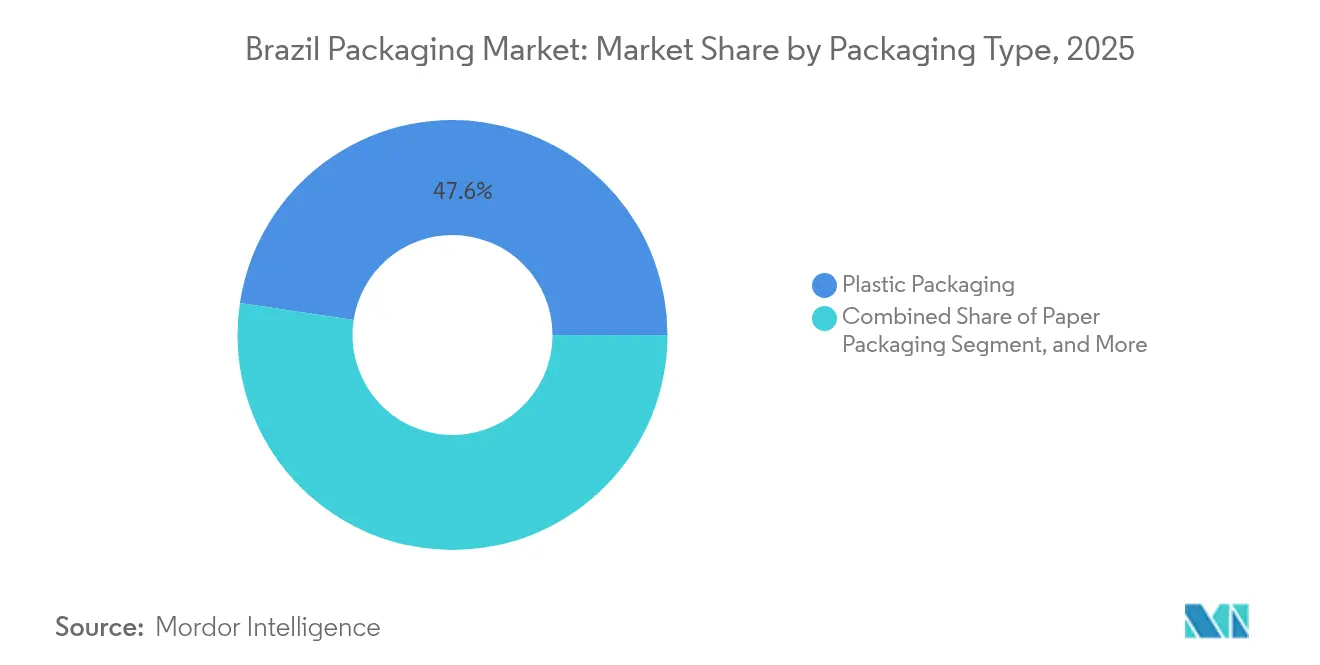

- Nach Verpackungstyp hielt Kunststoff im Jahr 2025 einen Anteil von 47,62 % am Brasilien-Verpackungsmarkt, während Papierverpackungen bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen werden.

- Nach Verpackungsformat entfielen im Jahr 2025 54,25 % der Brasilien-Verpackungsmarktgröße auf flexible Lösungen, und diese werden bis 2031 voraussichtlich mit einer CAGR von 5,6 % wachsen.

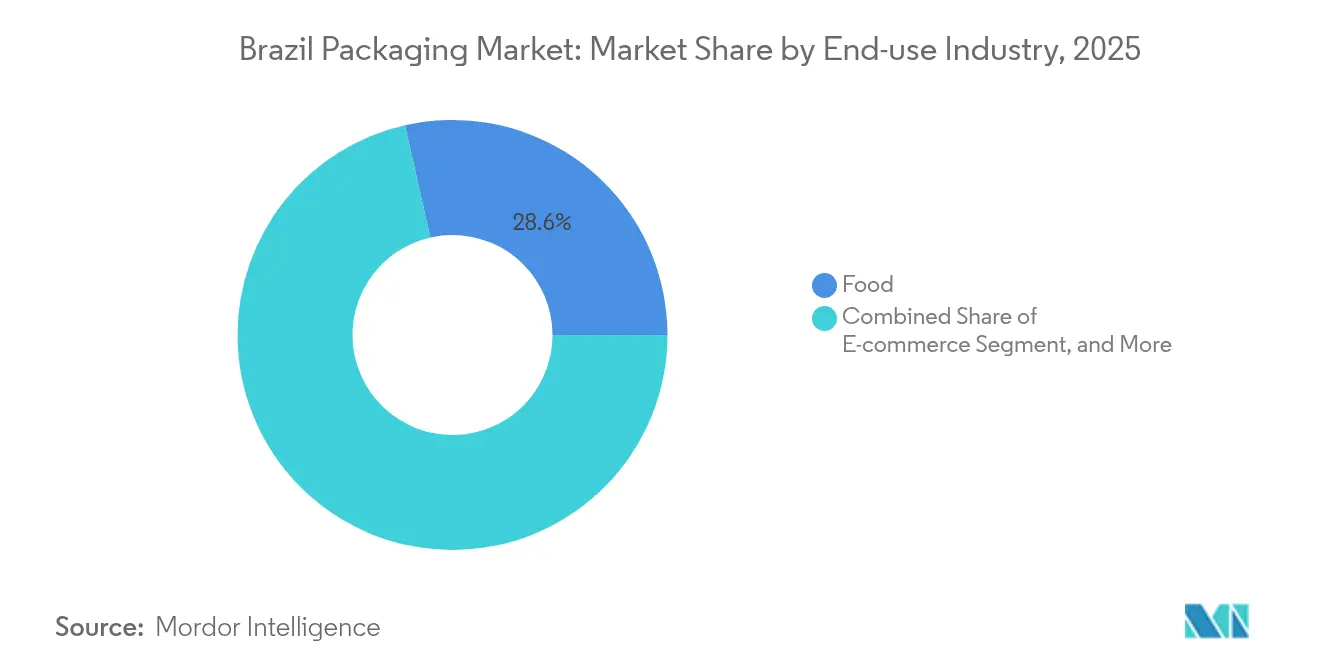

- Nach Endverbrauchsbranche entfielen im Jahr 2025 28,55 % der Brasilien-Verpackungsmarktgröße auf Lebensmittelanwendungen, während E-Commerce-Verpackungen bis 2031 eine CAGR von 7,28 % erzielen dürften.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Brasilien-Verpackungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Wirkung |

|---|---|---|---|

| Vorgaben zur Kunststoffsubstitution im Lebensmitteldienstleistungsbereich | +0.8% | National, konzentriert in den Ballungsräumen São Paulo und Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| E-Commerce-bedingter Anstieg der Nachfrage nach Schutzverpackungen | +1.2% | National, mit frühen Gewinnen in São Paulo, Rio de Janeiro, Belo Horizonte | Kurzfristig (≤ 2 Jahre) |

| Demografisch bedingte Nachfrage nach Portionsverpackungen | +0.6% | National, städtische Zentren als Vorreiter | Langfristig (≥ 4 Jahre) |

| Nearshoring der Konsumgüterproduktion | +0.9% | Süd- und Südostregionen, Industriekorridore | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für intelligente Verpackungen durch brasilianische Einzelhändler | +0.3% | Große Ballungsräume, Premiumhandelsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgaben zur Kunststoffsubstitution treiben die Transformation im Lebensmitteldienstleistungsbereich voran

Bundes- und Gemeindeerlasse verschärfen die Beschränkungen für Einwegkunststoffe und zwingen Restaurants, Polystyrol-Klappboxen durch Formfasertrays zu ersetzen. São Paulo und Rio de Janeiro verlangen bis 2026 eine Reduzierung des Einwegkunststoffeinsatzes um 30 %, was die Nachfrage nach kompostierbaren Kartonlösungen beschleunigt. Die Verbraucherstimmung verstärkt den Wandel: 67 % der Käufer akzeptieren höhere Preise für nachhaltige Verpackungen. Schnellrestaurantketten testen derzeit Faserschüsseln von Klabin, die den ANVISA-Lebensmittelkontaktvorschriften entsprechen, und verringern so die Abhängigkeit von importiertem PLA-Besteck. Lieferanten, die Produkte nach dem Grünen Siegel-Programm zertifizieren, erlangen beim nationalen Einzelhandel den Status eines bevorzugten Lieferanten.

E-Commerce-Expansion beschleunigt die Nachfrage nach Schutzverpackungen

Der brasilianische Online-Umsatz überstieg 2024 185 Milliarden BRL und steigerte die Wellpappenlieferungen um 29 % im Jahresvergleich. Fulfillment-Center spezifizieren druckfeste Kartonqualitäten und Leerraum-Füllkissen, die mehrteilige Versandwege über 5.000 km lange Vertriebsketten überstehen. Der Jaguariúna-Hub von Sealed Air zeigt automatisierte bedarfsgerechte Verpackungsstationen, die den Durchsatz um 25 % steigern. Wellpappenhersteller, die Digitaldruck einsetzen, gewinnen Unboxing-Experience-Aufträge von Premium-Beauty-Marken, die auf Social-Commerce-Käufer abzielen. Da die Letztmleilenlieferung bis nach Amazonien und in den Nordosten ausgedehnt wird, gewinnen Feuchtigkeitsbarrierebeschichtungen an Bedeutung, um Elektronik vor Feuchtigkeit zu schützen.

Demografischer Wandel treibt das Wachstum von Portionsverpackungen

Das Medianalter Brasiliens steigt auf 35 Jahre, und Einpersonenhaushalte sind seit 2020 um 18 % gestiegen, was die Nachfrage nach Einzelportions-Joghurt, trinkfertigem Kaffee und unterwegs verzehrbaren Würzmitteln ankurbelt. Flexible Standbeutel mit lasereingeritzter Leichtzugriffsfunktion dominieren nun Premium-Nuss- und Trockenfruchtsortimente. Die Lebensmittelkonzerne JBS und BRF stellen SKUs auf 150-g-Portionen um und setzen auf Hochbarrierefolien aus PE/PA, die die Kühllagerzeit auf 28 Tage verlängern. Kleinere Verpackungsgrößen verbessern die Erschwinglichkeit für einkommensschwächere Verbraucher und reduzieren die Lebensmittelverschwendung in städtischen Wohnungen. Portionsverpackungen steigern zudem die Nachfrage nach Komfortverschlüssen wie Druckverschlüssen, die im Inland produziert werden, um Zollzuschläge auf importierte Schieber zu vermeiden.

Nearshoring verändert die Fertigungsindustrie und die Verpackungsnachfrage

Handelsreibungen zwischen den Vereinigten Staaten und Asien haben Automobil-, Elektronik- und verarbeitete Lebensmittelmarken dazu veranlasst, ihre Produktion in Mercosur-Länder zu verlagern. Die exportorientierten Werke Brasiliens benötigen ISTA-zertifizierte Kartons und RFID-fähige Etiketten, die die US-Zollanforderungen vereinfachen. Kartonhersteller in Paraná weisen nun 15 % der Produktionsläufe exportgerechtem Deckenpapier zu, ein Sprung gegenüber 6 % im Jahr 2022. Staatliche Investitionsanreize, wie der Sudene-Steuervorteil, senken die CAPEX für Anlagenaufrüstungen mit servogeregelten Kartonformern. Nearshoring führt auch zur Einführung der US-amerikanischen FSMA-Dokumentationsstandards (Food Safety Modernization Act), was die Nachfrage nach manipulationssicheren Siegeln und hygienischen Flexibelfolien erhöht.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Wirkung |

|---|---|---|---|

| Volatile Harzpreise | -0.7% | National, petrochemische Cluster in Rio de Janeiro, São Paulo | Kurzfristig (≤ 2 Jahre) |

| Strenge Ziele zur erweiterten Herstellerverantwortung (EPR) | -0.5% | National, mit strengerer Durchsetzung in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Chronische hafenseitige Logistikengpässe | -0.4% | Küstenregionen, Häfen Santos, Vitória, Rio de Janeiro | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Harzpreisvolatilität drückt die Margen

Importzölle auf Polyethylen, Polypropylen und PVC stiegen 2024 auf 20 % und ließen die Spotpreise für Harze innerhalb eines Quartals um 23 % steigen. Flexibelfolien-Hersteller, die mit Kostenschwankungen umgehen müssen, verhandeln Verträge alle 60 Tage neu, doch Markenhersteller widerstehen Preiserhöhungen angesichts einer schwachen Verbrauchernachfrage. Hersteller von Starverpackungen reagieren mit dem Leichtbau von Vorformlingen und reduzieren das Gewicht pro 2-Liter-PET-Flasche um 1,8 g, ohne die Stapelbelastbarkeit zu beeinträchtigen. Einige KMU verlassen den Brasilien-Verpackungsmarkt, nachdem sie gescheitert sind, Rohstoffe über Swap-Vereinbarungen mit Braskem abzusichern.

EPR-Compliance erhöht die Kostenlast

Brasiliens nationale Politik zu festen Abfällen verpflichtet Hersteller, bis 2025 22 % und bis 2030 55 % des verkauften Kunststoffs zu sammeln oder zu kompensieren.[2]Planalto, "Lei 12.305," planalto.gov.br Rücknahmelogistik-Konsortien entstehen, die Kartonnhersteller, Markenhersteller und Recycler zusammenbringen, um Transportkosten für Nachverbraucherwerkstoffe zu teilen. Papierveredler erreichen das 60-%-Ziel über gut etablierte Kartonrückgewinnungsströme; die Rückgewinnung von Flexibelfolien bleibt mit 18 % zurück. Unternehmen, die die Recyclingfähigkeit gemäß ABNT 17001 zertifizieren, erhalten Regalplatzierungsanreize von Einzelhändlern im modernen Handel. Nichteinhaltung riskiert monatliche Bußgelder von bis zu 50.000 BRL, was margenschwache Hersteller unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Übergang von Kunststoff zu Papier gewinnt an Fahrt

Kunststoff hielt im Jahr 2025 mit 47,62 % den größten Marktanteil im Brasilien-Verpackungsmarkt, verankert in Getränken, Haushaltschemikalien und Pharmazeutika. Der boomende E-Commerce und die regulatorische Kontrolle fördern jedoch Karton und treiben das Segment auf eine CAGR von 6,05 % zu. Diese Verschiebung vergrößert die Brasilien-Verpackungsmarktgröße für Papierhersteller bis 2031 um 4,45 Milliarden USD. Zellstoffintegratoren investieren in Sauerstoffdelignifizierungs- und Barrierebeschichtungslinien, die Kraftpapier in gefriergeeignete Burgerboxen verwandeln. Inzwischen veranlassen Ziele für Rezyklatenanteile Kunststoffveredler, 30 % PCR in Waschmittelflaschen einzumischen, was die Nachfrage nach HDPE stabil hält.

Die brasilianische Verpackungsbranche führt fortschrittliche metallisierte OPP-Folien ein, die hohe Sauerstoffbarrieren bieten und gleichzeitig die Stärke um 12 % reduzieren. Metallverpackungen profitieren von ABNT NBR 17194, das Leistungsstandards für Aluminiumdosen kodifiziert und das Verbrauchervertrauen stärkt. Glas behauptet eine Premiumnische bei Craft-Spirituosen, doch leichtere PET-Spirituosenflaschen dringen in die Duty-free-Regale vor. Mehrpack-Schrumpffolie bekämpft nun optische Trübungsprobleme durch biaxial orientiertes PE und ermöglicht regalfertige Klarheit.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Verpackungsformat: Flexible Verpackungen dominieren den Omni-Channel-Einzelhandel

Flexible Strukturen belegten im Jahr 2025 54,25 % der Brasilien-Verpackungsmarktgröße und werden voraussichtlich bis 2031 eine CAGR von 5,6 % erzielen. Hochbarriere-Standbeutel übertreffen starre Gläser bei Aufstrichen und Soßen und senken die Logistikkosten um 25 %. Monomaterialstrukturen, die mit dem mechanischen Recycling kompatibel sind, steigen innerhalb der Flexibelverpackungsproduktion von 6 % auf 19 % Mengenanteil. Starre Verpackungen bleiben bei kohlensäurehaltigen Getränken, bei denen Druckfestigkeit entscheidend ist, unverzichtbar; neue rPET-Qualitäten erhöhen den Recyclinganteil auf 50 % ohne Vergilbung.

Der Übergang vom Ladenregal bis zur Haustür treibt eine hybride Verpackungslandschaft voran. Vollpapier-Versandtaschen mit innerer Wabenpolsterung ersetzen Luftpolsterumschläge für Bekleidung und gewinnen Markenanerkennung für einfaches Recycling am Straßenrand. Spritzgegossene Dünnwandbecher integrieren IML-Barcodes, die den Checkout in kassenlosen Geschäften automatisieren. Flexibelfolien, die in Kurzauflagen über digitale Pressen bedruckt werden, beschleunigen die SKU-Proliferation für Craft-Kaffeeröster, die auf regionale Geschmäcker abzielen.

Nach Endverbrauchsbranche: Lebensmittel bleiben Anker, während E-Commerce wächst

Lebensmittelhersteller verbrauchten im Jahr 2025 28,55 % der Brasilien-Verpackungsmarktgröße und stützten sich auf Retortenbeutel, aseptische Kartons und heißabgefülltes PET zur Versorgung des In- und Auslandshandels. Regalstabile Fleischexporte in den Nahen Osten verlangen mehrschichtige EVOH-Laminate, die der Sterilisierung bei 121 °C standhalten. Getränkelinien ergänzen angebundene Verschlüsse, um EU-Exportmandaten zu entsprechen, was Formumrüstungen vorantreibt. E-Commerce-Pakete verzeichnen die schnellste CAGR von 7,28 % und fügen dem Brasilien-Verpackungsmarkt bis 2031 fast 2,06 Milliarden USD hinzu.

Das Gesundheitswesen gibt für Kühlkettenbeutel und kindersichere Kartons aus, da Brasiliens Impfprogramm expandiert. Kosmetik nutzt mattierte Faltkartons mit sojabasierten Druckfarben, um Nachhaltigkeitsbotschaften zu stärken. Industriekunden investieren in Schüttgut-FIBCs mit antistatischen Inlinern für den Versand von Lithiumkonzentrat aus Minen in Minas Gerais, um die Abhängigkeit von Einwegtrommeln zu diversifizieren.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Geografische Analyse

Die Nachfrage konzentriert sich im Südosten, wo São Paulo und Rio de Janeiro 64,60 % des Brasilien-Verpackungsmarktes vereinen. Dichte Verbraucherbasen, eine diversifizierte Fertigung und der Hafenkomplex Santos machen die Region zum natürlichen Zentrum für Veredler. Der Süden folgt als am schnellsten wachsende Zone mit einer CAGR von 4,72 %, angetrieben durch Agrarexporte und Automobilteilewerke in Paraná und Santa Catarina. Kartonhersteller profitieren hier von der Nähe zu Kiefernplantagen, was die Holzkosten im Vergleich zu nördlichen Wettbewerbern um 10 % senkt.

Der Nordosten wächst mit einer CAGR von 4,42 %, unterstützt durch Sonderwirtschaftszonen-Anreize in Suape und Pecém, die Extrusionsanlagen für Flexibelfolien anziehen. Logistiklücken verlängern die Lieferzeiten, sodass Versender dreilagige Wellpappekisten für Elektronik bevorzugen, die unbefestigte Strecken durchqueren. Der Mittelwesten nutzt die Sojabohnen- und Maisproduktion, was das Wachstum bei gewebten PP-Säcken und BOPP-Etiketten für Schüttfutter antreibt. Im Norden treiben die Herausforderungen des Flusswassertransports die Nachfrage nach feuchtigkeitsbeständigen laminierten Säcken voran, die wochenlange Bargefahrten auf dem Amazonas überstehen.

Wettbewerbslandschaft

Die fünf größten Akteure kontrollieren rund 55 % des Brasilien-Verpackungsmarktes, was auf eine moderate Konzentration hindeutet. Suzanos Übernahmebestrebungen für International Paper-Vermögenswerte im Wert von 15 Milliarden USD erweitern die Wellpappenreichweite und integriert nordamerikanische Kunden.[3]Packaging Insights, "Suzano's US Acquisitions," packaginginsights.com Klabins BRL-14,5-Milliarden-Projekt Puma II fügt 450.000 t Kraftliner hinzu und unterstützt Amazons Bekenntnis zum papierbasierten Versand. Braskem kooperiert mit Neste, um 200.000 t chemisch recyceltes PE hochzuskalieren und so Veredler zu beliefern, die lebensmitteltaugliches PCR benötigen. Ball Corporation steigert die Dosenproduktion in Jacareí um 15 %, um die Craft-Bier-Nachfrage zu bedienen und langfristige Lieferverträge zu sichern.

Private Equity richtet seinen Blick auf Spezialnischen: Bain Capital unterstützte Packem beim Bau einer 50.000-t-Formfasertray-Anlage in Bahia, die auf Schnellrestaurants abzielt, die auf Polystyrol verzichten. Die multinationale Flexibelverpackungsgruppe Amcor führt recyclierbare AmFiber-Papierstrukturen für OTC-Pharmazeutika ein und zielt auf Importsubstitution ab. Sonocos Übernahme von Zaraplast stärkt die Präsenz bei Industriefolien in den Bereichen Automobil und Chemie. Wettbewerbsdruck treibt die digitale Transformation voran: WestRock digitalisiert drei Wellpappenstandorte mit autonomen Flurförderfahrzeugen und reduziert den internen Transportaufwand um 30 %.

Marktführer der brasilianischen Verpackungsbranche

Amcor plc

Ball Corporation

Braskem S.A.

International Paper Company

Graphic Packaging International, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Huhtamäki erhielt die ANVISA-Zulassung für eine Formfaserlinie zur Herstellung kompostierbarer Fast-Food-Schüsseln in Rio Grande do Sul.

- Januar 2025: Suzano trat in exklusive Verhandlungen ein, um die weltweiten Aktivitäten von International Paper für 15 Milliarden USD zu übernehmen.

- Januar 2025: Ball Corporation erweiterte die Aluminiumdosenkapazität in Jacareí um 15 %, um dem Wachstum bei Craft-Getränken gerecht zu werden.

- Dezember 2024: Brasilien veröffentlichte ABNT NBR 17194, den weltweit ersten umfassenden Qualitätsstandard für Aluminiumdosen.

Umfang des Brasilien-Verpackungsmarktberichts

Die Verpackungsbranche in Brasilien hat eine herausragende Bedeutung und spielt eine entscheidende Rolle im internationalen Warenhandel. Verpackungen können nach Art der Verwendung klassifiziert werden, was Primärverpackung, Sekundärverpackung, Tertiärverpackung und Hilfsverpackung umfasst. Die Studie zur brasilianischen Verpackungsbranche verfolgt die Nachfrage nach den wichtigsten Materialtypen wie Kunststoff (flexibel und starr), Metall, Glas sowie Papier und Karton, zusammen mit den entsprechenden Branchensegmenten und den aus dem Verkauf von Verpackungsprodukten erzielten Umsätzen.

Der brasilianische Verpackungsmarkt ist nach Materialtyp und Endverbraucherbranche segmentiert. Nach Materialtyp ist der Markt in Papier und Karton, Kunststoff, Metall und Glas unterteilt. Nach Endverbraucherbranche ist der Markt in Lebensmittel, Getränke, Pharmazeutika, Unterhaltungselektronik, Körper-/Haushaltspflege und sonstige Endverbraucherbranchen segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Kunststoffverpackung | Nach Typ | Starre Kunststoffverpackung | Nach Materialtyp | Polyethylen (PE) |

| Polypropylen (PP) | ||||

| Polyethylenterephthalat (PET) | ||||

| Polyvinylchlorid (PVC) | ||||

| Polystyrol (PS) und expandiertes Polystyrol (EPS) | ||||

| Sonstige Materialtypen | ||||

| Nach Produkttyp | Flaschen und Gläser | |||

| Verschlüsse und Deckel | ||||

| Trays und Behälter | ||||

| Sonstige Produkttypen | ||||

| Nach Endverbrauchsbranche | Lebensmittel | |||

| Getränke | ||||

| Pharmazeutika | ||||

| Kosmetika und Körperpflege | ||||

| Industrie | ||||

| Sonstige Endverbraucherbranchen | ||||

| Flexible Kunststoffverpackung | Nach Materialtyp | Polyethylen (PE) | ||

| Biaxial orientiertes Polypropylen (BOPP) | ||||

| Cast-Polypropylen (CPP) | ||||

| Sonstige Materialtypen | ||||

| Nach Produkttyp | Beutel und Tüten | |||

| Folien und Wickelfolien | ||||

| Sonstige Produkttypen | ||||

| Nach Endverbrauchsbranche | Lebensmittel | |||

| Getränke | ||||

| Pharmazeutika | ||||

| Kosmetika und Körperpflege | ||||

| Industrie | ||||

| Sonstige Endverbraucherbranchen | ||||

| Nach Produkttyp | Flaschen und Gläser | |||

| Beutel und Tüten | ||||

| Schüttgutprodukte | ||||

| Sonstige Produkttypen | ||||

| Nach Endverbrauchsbranche | Lebensmittel | |||

| Getränke | ||||

| Kosmetika und Körperpflege | ||||

| Pharmazeutika | ||||

| Industrie | ||||

| Sonstige Endverbraucherbranchen | ||||

| Papierverpackung | Nach Produkttyp | Faltschachtel | ||

| Wellpappenschachteln | ||||

| Flüssigkarton | ||||

| Sonstige Produkttypen | ||||

| Nach Endverbrauchsbranche | Lebensmittel | |||

| Getränke | ||||

| E-Commerce | ||||

| Sonstige Endverbraucherbranchen | ||||

| Behälterglas | Nach Farbe | Grün | ||

| Braun | ||||

| Weiß (Klarglas) | ||||

| Sonstige Farben | ||||

| Nach Endverbrauchsbranche | Lebensmittel | |||

| Alkoholische Getränke | ||||

| Alkoholfreie Getränke | ||||

| Körperpflege und Kosmetik | ||||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||||

| Parfümerie | ||||

| Metalldosen und -behälter | Nach Materialtyp | Stahl | ||

| Aluminium | ||||

| Nach Produkttyp | Dosen | |||

| Fässer und Tonnen | ||||

| Verschlüsse und Deckel | ||||

| Sonstige Produkttypen | ||||

| Nach Endverbrauchsbranche | Lebensmittel | |||

| Getränke | ||||

| Chemikalien und Erdöl | ||||

| Industrie | ||||

| Farben und Beschichtungen | ||||

| Sonstige Endverbraucherbranchen | ||||

| Flexibel |

| Starr |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Körperpflege und Kosmetik |

| Industrie |

| E-Commerce |

| Sonstige Endverbraucherbranchen |

| Nach Verpackungstyp | Kunststoffverpackung | Nach Typ | Starre Kunststoffverpackung | Nach Materialtyp | Polyethylen (PE) |

| Polypropylen (PP) | |||||

| Polyethylenterephthalat (PET) | |||||

| Polyvinylchlorid (PVC) | |||||

| Polystyrol (PS) und expandiertes Polystyrol (EPS) | |||||

| Sonstige Materialtypen | |||||

| Nach Produkttyp | Flaschen und Gläser | ||||

| Verschlüsse und Deckel | |||||

| Trays und Behälter | |||||

| Sonstige Produkttypen | |||||

| Nach Endverbrauchsbranche | Lebensmittel | ||||

| Getränke | |||||

| Pharmazeutika | |||||

| Kosmetika und Körperpflege | |||||

| Industrie | |||||

| Sonstige Endverbraucherbranchen | |||||

| Flexible Kunststoffverpackung | Nach Materialtyp | Polyethylen (PE) | |||

| Biaxial orientiertes Polypropylen (BOPP) | |||||

| Cast-Polypropylen (CPP) | |||||

| Sonstige Materialtypen | |||||

| Nach Produkttyp | Beutel und Tüten | ||||

| Folien und Wickelfolien | |||||

| Sonstige Produkttypen | |||||

| Nach Endverbrauchsbranche | Lebensmittel | ||||

| Getränke | |||||

| Pharmazeutika | |||||

| Kosmetika und Körperpflege | |||||

| Industrie | |||||

| Sonstige Endverbraucherbranchen | |||||

| Nach Produkttyp | Flaschen und Gläser | ||||

| Beutel und Tüten | |||||

| Schüttgutprodukte | |||||

| Sonstige Produkttypen | |||||

| Nach Endverbrauchsbranche | Lebensmittel | ||||

| Getränke | |||||

| Kosmetika und Körperpflege | |||||

| Pharmazeutika | |||||

| Industrie | |||||

| Sonstige Endverbraucherbranchen | |||||

| Papierverpackung | Nach Produkttyp | Faltschachtel | |||

| Wellpappenschachteln | |||||

| Flüssigkarton | |||||

| Sonstige Produkttypen | |||||

| Nach Endverbrauchsbranche | Lebensmittel | ||||

| Getränke | |||||

| E-Commerce | |||||

| Sonstige Endverbraucherbranchen | |||||

| Behälterglas | Nach Farbe | Grün | |||

| Braun | |||||

| Weiß (Klarglas) | |||||

| Sonstige Farben | |||||

| Nach Endverbrauchsbranche | Lebensmittel | ||||

| Alkoholische Getränke | |||||

| Alkoholfreie Getränke | |||||

| Körperpflege und Kosmetik | |||||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||||

| Parfümerie | |||||

| Metalldosen und -behälter | Nach Materialtyp | Stahl | |||

| Aluminium | |||||

| Nach Produkttyp | Dosen | ||||

| Fässer und Tonnen | |||||

| Verschlüsse und Deckel | |||||

| Sonstige Produkttypen | |||||

| Nach Endverbrauchsbranche | Lebensmittel | ||||

| Getränke | |||||

| Chemikalien und Erdöl | |||||

| Industrie | |||||

| Farben und Beschichtungen | |||||

| Sonstige Endverbraucherbranchen | |||||

| Nach Verpackungsformat | Flexibel | ||||

| Starr | |||||

| Nach Endverbrauchsbranche | Lebensmittel | ||||

| Getränke | |||||

| Pharmazeutika und Gesundheitswesen | |||||

| Körperpflege und Kosmetik | |||||

| Industrie | |||||

| E-Commerce | |||||

| Sonstige Endverbraucherbranchen | |||||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Brasilien-Verpackungsmarktes?

Die Größe des Brasilien-Verpackungsmarktes erreichte 2026 einen Wert von 40,12 Milliarden USD.

Wie schnell wird der Sektor voraussichtlich wachsen?

Es wird erwartet, dass er bis 2031 mit einer CAGR von 4,14 % expandieren wird.

Welches Verpackungsformat führt die Mengennachfrage an?

Flexible Formate halten einen Anteil von 54,25 % und werden mit einer CAGR von 5,6 % prognostiziert.

Warum gewinnt Papierverpackung an Bedeutung?

Vorgaben zur Kunststoffreduzierung und die E-Commerce-Logistik begünstigen recyclierbare Kartonlösungen.

Welche Region verzeichnet das stärkste Wachstum?

Die Südregion wird voraussichtlich eine CAGR von 4,72 % erzielen, dank Agrarwirtschaft und Automobilexporten.

Welche Schlüsselverordnung betrifft die Herstellerverantwortung?

Brasiliens nationale Politik zu festen Abfällen schreibt eine Kunststoffrückgewinnung von 22 % bis 2025 und 55 % bis 2030 vor.

Seite zuletzt aktualisiert am: