Marktgröße und Marktanteil für kohlebasierte Aktivkohle

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.5 Milliarden US-Dollar |

| Marktgröße (2031) | 4.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kohlebasierte Aktivkohle von Mordor Intelligence

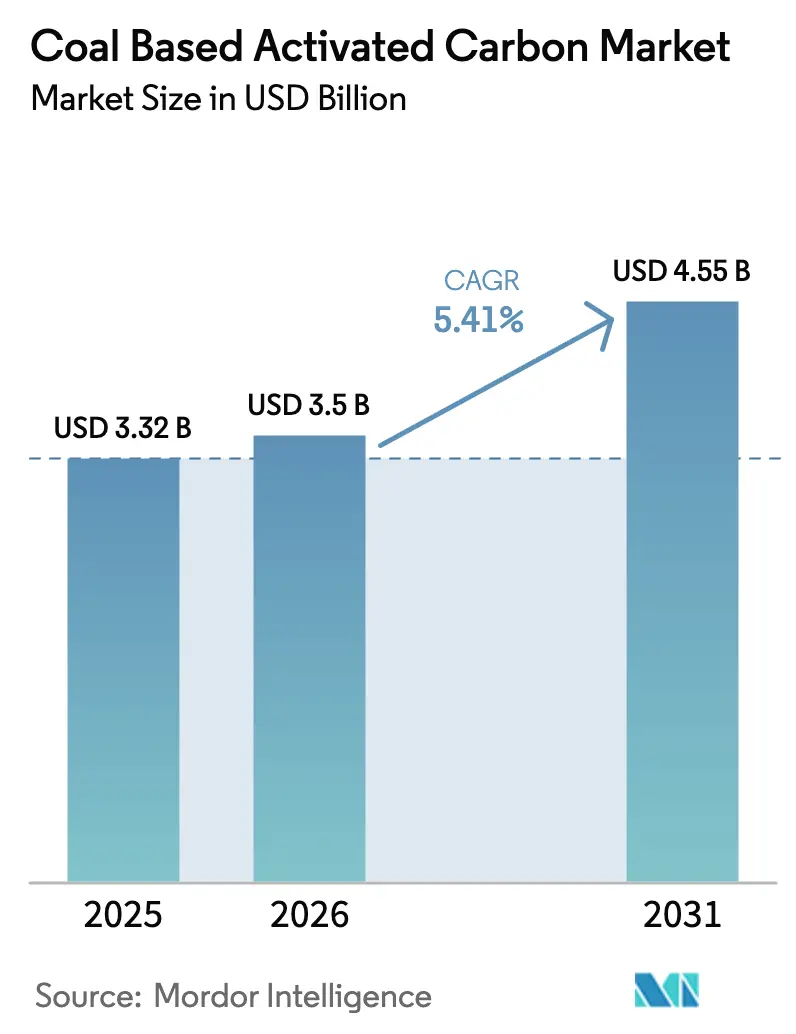

Die Marktgröße für kohlebasierte Aktivkohle wird für 2025 auf 3,32 Milliarden USD, für 2026 auf 3,5 Milliarden USD und bis 2031 auf 4,55 Milliarden USD prognostiziert, mit einer CAGR von 5,41 % im Zeitraum 2026 bis 2031. Versorgungsunternehmen sichern sich Regenerierung-als-Dienstleistung-Verträge, die den CO₂-Lebenszyklus-Ausstoß um nahezu 80 Prozent reduzieren und gleichzeitig die Stückkosten unterhalb der Benchmarks für Frischkohle halten – trotz des Substitutionsrisikos durch Biomasse-Aktivkohlen. In den Vereinigten Staaten und Europa haben PFAS-Vorschriften kommunale Aufrüstungen beschleunigt. Gleichzeitig wechseln Industrienutzer zu extrudierten und pelletierten Medien, die den Druckverlust in Scrubbern für flüchtige organische Verbindungen (VOC) reduzieren. Während kohleproduzierende Länder wie China und Indien ihre Kapazitäten ausbauen, verdeutlichen die Importe von Produkten mit hoher Jodzahl in Japan und Südkorea eine Qualitätslücke, die vertikal integrierten westlichen Lieferanten zugute kommt. Insgesamt passt sich der Markt für kohlebasierte Aktivkohle an, wobei Kunden ihre Lieferanten nun sowohl nach Adsorptionsleistung als auch nach Reduzierungen der Scope-3-Emissionen bewerten.

Wichtigste Erkenntnisse des Berichts

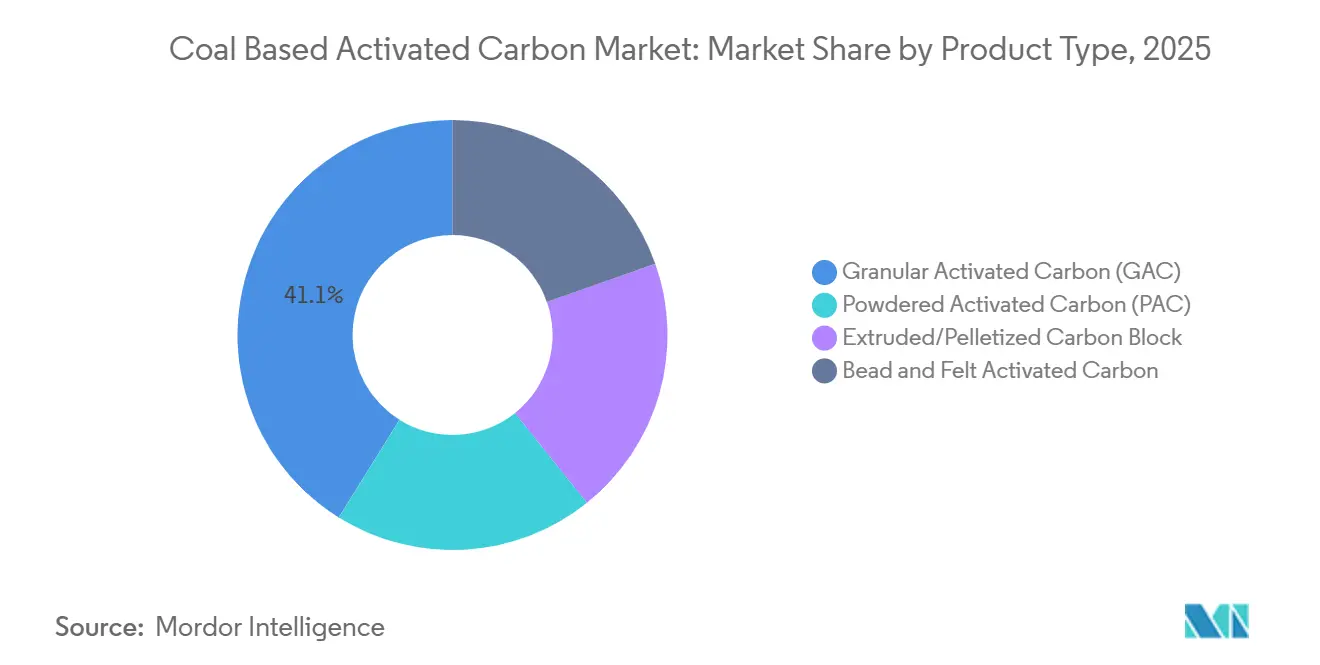

- Nach Produkttyp hielt granulierte Aktivkohle im Jahr 2025 einen Marktanteil von 41,12 % am Markt für kohlebasierte Aktivkohle; extrudierte und pelletierte Formen werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,89 % wachsen.

- Nach Aktivierungsverfahren entfiel auf die Dampfaktivierung im Jahr 2025 ein Anteil von 59,98 % an der Marktgröße für kohlebasierte Aktivkohle, während die Phosphorsäureaktivierung im Zeitraum 2026–2031 mit einer CAGR von 5,98 % voranschreitet.

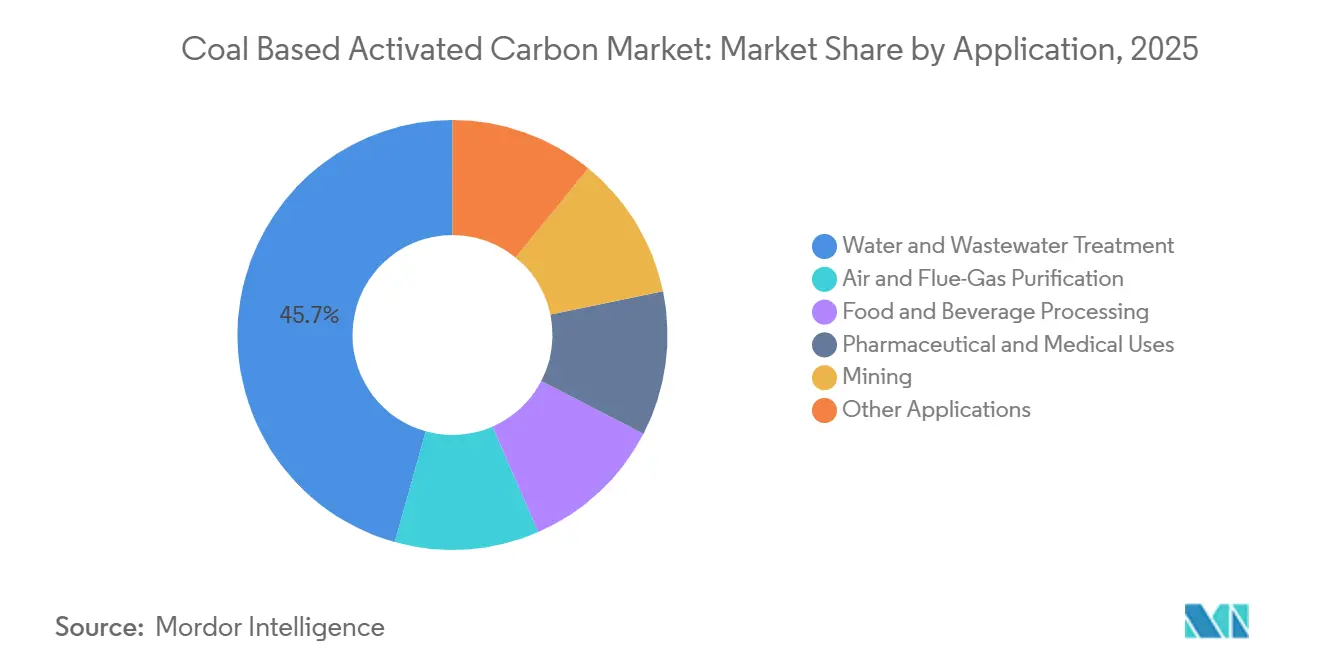

- Nach Anwendung entfiel auf die Wasser- und Abwasserbehandlung im Jahr 2025 ein Anteil von 45,67 % an der Marktgröße für kohlebasierte Aktivkohle, und die Luft- und Rauchgasreinigung wächst im Zeitraum 2026–2031 mit einer CAGR von 5,12 %.

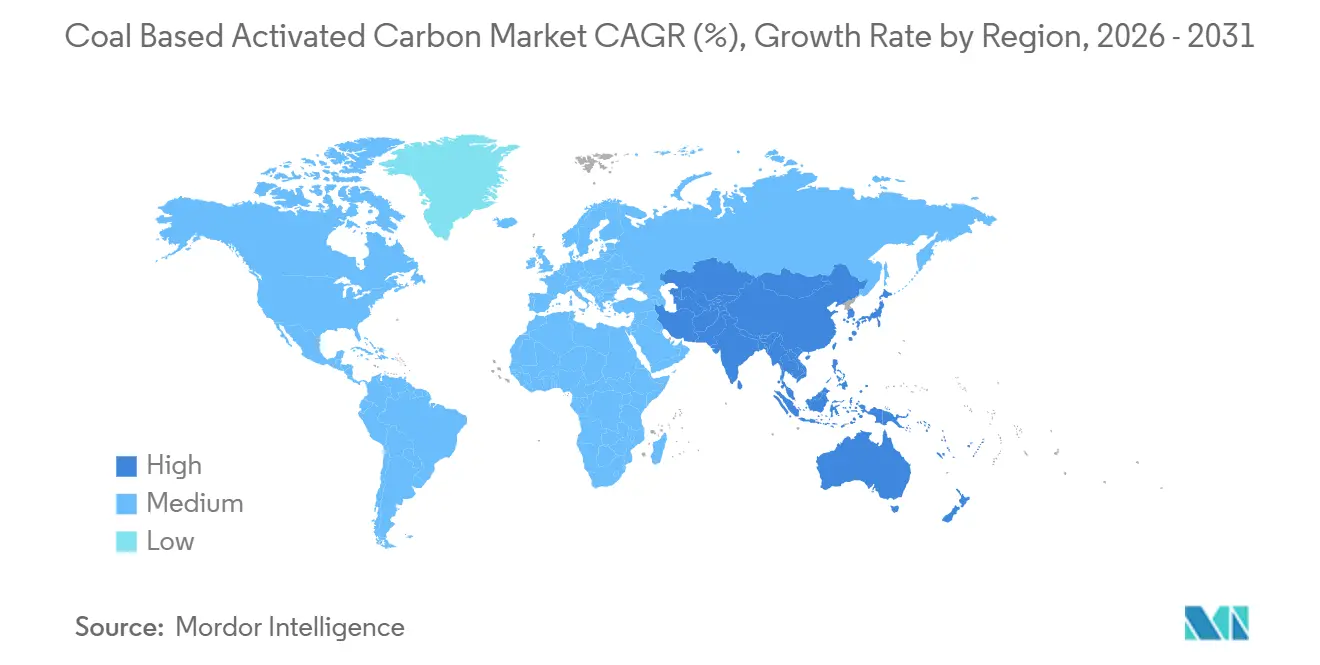

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 43,22 %; die Region verzeichnet zudem das stärkste Wachstum mit einer CAGR von 5,96 % im Zeitraum 2026–2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für kohlebasierte Aktivkohle*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Luftemissionsnormen fördern die Rauchgasreinigung | +1.2% | Global, mit konzentrierter Durchsetzung in Nordamerika, der EU und China | Mittelfristig (2–4 Jahre) |

| PFAS-bedingte Ultraspurenstandards für Trinkwasserversorgungsunternehmen | +1.5% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg bei Golderzlaugungskreisläufen mittels Cyanidierung | +0.8% | Südamerika (Peru, Chile), Westafrika (Ghana, Burkina Faso), Asien-Pazifik (Indonesien, Philippinen) | Langfristig (≥ 4 Jahre) |

| Einsatz von Kohlenstoffabscheide-Sorbentien für Zement- und Stahlöfen | +0.6% | Asien-Pazifik (China, Indien), EU-Pilotprojekte | Langfristig (≥ 4 Jahre) |

| Entstehung von Regenerierung-als-Dienstleistung-Geschäftsmodellen | +1.1% | Global, mit früher Dynamik in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Luftemissionsnormen fördern die Rauchgasreinigung

Im Jahr 2024 verpflichten die US-amerikanische MATS-Regelung und Chinas Ultraniedrigemissionsstandards Kraft- und Zementwerke zur Einspritzung von pulverisierter Aktivkohle mit hoher Jodzahl[1]US-Umweltschutzbehörde, "Merkblatt zu den Quecksilber- und Luftschadstoffstandards," epa.gov. Lieferanten in der Nähe der Kohlebecken der Inneren Mongolei und Shanxi sichern sich Lieferverträge, die an Thermalkohle-Benchmarks geknüpft sind – ein Schritt, der die Bruttomargen bei Rohstoffschwankungen stabilisiert. In der EU, wo Biomasse-basierte Aktivkohlen einen Preisaufschlag erzielen, beeilen sich Biomasse-Mitverbrennungsanlagen, die BAT-Schlussfolgerungen von 2026 zu erfüllen, was zu einem Anstieg bei Pilotbestellungen führt. Diese Vorschriften stärken den Markt für kohlebasierte Aktivkohle, da Betreiber Rauchgase behandeln, um ihre Betriebsgenehmigungen aufrechtzuerhalten. Anlagen, die minimalen Schwefelausstoß und schnelle Adsorptionskinetik gewährleisten, werden erheblich profitieren, selbst bei schwankenden Lastfaktoren.

PFAS-bedingte Ultraspurenstandards für Trinkwasserversorgungsunternehmen

Im April 2024 legte die EPA Maximale Schadstoffgehalte für sechs PFAS-Verbindungen bei 4 ppt fest. Sie identifizierte zudem kohlebasierte granulierte Aktivkohle als die beste verfügbare Technologie zur Behandlung von Wässern mit einem Gesamt-PFAS-Gehalt unter 100 ppt. Als Reaktion darauf schlossen Versorgungsunternehmen, die Millionen von US-Einwohnern versorgen, Abnahme-oder-Zahlen-Regenerierungsverträge ab und vermieden so Deponierungshaftungen für verbrauchte Sorbentien. Kuraray hatte erwartet, dass die US-Marktchance bis 2030 erheblich wachsen würde. Um davon zu profitieren, steigerte das Unternehmen sowohl die Kapazitäten für Frischkohle als auch für die Reaktivierung mit dem Ziel, einen wesentlichen Anteil dieses Marktes zu sichern. Unterdessen schlug Indien ein PFAS-Grenzwert-Entwurf in Anlehnung an EU-Standards vor, was auf eine steigende Nachfrage in Südasien hindeutet[2]Behörde für Lebensmittelsicherheit und -standards Indiens, "Entwurf der PFAS-Grenzwerte," fssai.gov.in. Diese Entwicklungen haben den Markt für kohlebasierte Aktivkohle in Richtung eines dienstleistungsorientierten Umsatzmodells gelenkt, das vertikal integrierten Lieferanten zugute kommt.

Anstieg bei Golderzlaugungskreisläufen mittels Cyanidierung

Goldanlagen weltweit, die CIP/CIL-Verfahren nutzen, sind bedeutende jährliche Verbraucher von kohlebasierter Aktivkohle. Branchenführer Barrick und Newmont haben kürzlich ihre Aktivitäten ausgeweitet, was zu einem erheblichen Anstieg des Aktivkohleverbrauchs geführt hat. Auf den Philippinen mischen Exporteure subbituminöse Kohle mit Kokosnussschalenkohle und erzielen dabei Jodzahlen, die australische Raffinerien bevorzugen. Dies unterstreicht die Anpassungsfähigkeit der Region bei Rohstoffen und ihre verbesserte Nutzung. Steigende Cyanidkosten haben erste Versuche mit Thiosulfatlaugung ausgelöst, was das langfristige Wachstum dämpfen könnte. Die unmittelbaren Mengen werden jedoch durch hochgradige Lagerstätten in Westafrika und Indonesien gestützt. Darüber hinaus setzen kleinere Bergbauunternehmen auf modulare CIP-Einheiten, was ihre Kundenbasis erweitert und den Durchsatz im Markt für kohlebasierte Aktivkohle steigert. Lieferanten, die eine Abriebfestigkeit oberhalb der ASTM-Härte zertifizieren, erzielen in diesen schlamm-intensiven Betrieben einen Preisvorteil.

Einsatz von Kohlenstoffabscheide-Sorbentien für Zement- und Stahlöfen

Um die CO₂-Abscheidung kosteneffizienter zu gestalten, erproben Chinas Anhui Conch Cement und ArcelorMittals Werk in Dünkirchen aminimprägnierte, kohlebasierte Aktivkohlen. Diese Pilotanlagen scheiden effizient erhebliche Mengen CO₂ aus mäßig konzentrierten Rauchgasen ab. Sie regenerieren das Sorbens zudem mithilfe von Abwärme, was den Energieaufwand erheblich reduziert. Der Kohlenstoffgrenzkostenausgleichsmechanismus (CBAM) der Europäischen Union hat Exporteure dazu veranlasst, solche Maßnahmen zu ergreifen, bevor höhere Abgaben anfallen. Da Ofenabgase höhere Partikel- und SOₓ-Konzentrationen aufweisen als Kraftwerke, sind Investitionen in Vorbehandlungssysteme wie elektrostatische Abscheider und Entschwefelungsanlagen unerlässlich geworden. Diese Pilotprojekte erweitern nicht nur den Markt für kohlebasierte Aktivkohle, sondern etablieren auch eine profitable Nische rund um hochwertige Abscheidung. Diese Nische begünstigt insbesondere Sorbentien mit niedrigen Abriebsraten und schneller zyklischer Stabilität.

Analyse der Hemmnisse-Auswirkungen auf den Markt für kohlebasierte Aktivkohle*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität und Logistikrisiken bei Kohlerohstoffen | -0.7% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Europa, die von Seekohle abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Biomasse-basierte Aktivkohle | -0.5% | Nordamerika und EU, getrieben durch Nachhaltigkeitsvorgaben | Mittelfristig (2–4 Jahre) |

| ESG-bedingter Kapitalrückzug aus Kohlelieferketten | -0.4% | Europa und Nordamerika, begrenzte Auswirkungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität und Logistikrisiken bei Kohlerohstoffen

Im Jahr 2024 wurden die vierteljährlichen Schwankungen der Seekohlepreise durch Faktoren wie Wetterbedingungen, indonesische Exportquoten und chinesische Importpolitiken beeinflusst. Europäische Produzenten, die stark auf Importe angewiesen sind, verzeichnen einen erheblichen Anstieg ihrer Einstandskosten für Kohle aufgrund steigender Frachtkosten. Kleinere Produzenten, die an kurzfristige Beschaffungsverträge gebunden sind, erleben eine Margenverengung, da Rohstoffpreisanstiege die Neupreisgestaltung ihrer Verträge überholen. Im Gegensatz dazu erzielen Produzenten mit eigenen Bergwerken in Shanxi oder langfristigen Abnahmeverträgen im US-amerikanischen Illinois-Becken höhere EBITDA-Margen als jene, die zu Spotpreisen kaufen. Während Bemühungen zur Verbesserung von Kohlefeingut aus Waschanlagen zu Aktivkohlen mit Jodzahlen in einem begrenzten Bereich geführt haben, schränkt diese Einschränkung ihre Verwendung auf Märkte mit geringem Wert für die Farbstoffentfernung ein und mindert ihr Potenzial im Bereich der kohlebasierten Aktivkohle.

Wettbewerb durch Biomasse-basierte Aktivkohle

Im Jahr 2024 stiegen die Exporte von Kokosnussschalen aus Südostasien erheblich an und boten Getränke- und Konsumgüterkunden erneuerbare Alternativen, die in der EU und den USA einen Preisaufschlag erzielten. Die geringere Schüttdichte dieser Kokosnussschalen führte jedoch zu einer verkürzten Bettlebensdauer in festen Wasserkontaktoren, was den Kostenvorteil pro Einheit häufig zunichte machte. Dennoch passten große Unternehmen ihre Beschaffungsstrategien an, um diesen erneuerbaren Rohstoffen Vorrang zu geben. Während holzbasierte Aktivkohlen strenge pharmazeutische Reinheitsstandards erfüllten, begrenzte ihr hoher Preis die Akzeptanz in preissensitiveren Sektoren. Darüber hinaus führte die Überschneidung von Kokosnuss-Rohstoffen mit den Biokraftstoff- und Biokohlemärkten gelegentlich zu einer Angebotsverknappung, was Käufer bei Ernteengpässen wieder zu Kohlenprodukten trieb. Dieser zyklische Wechsel trug dazu bei, die dämpfenden Auswirkungen auf den Markt für kohlebasierte Aktivkohle abzumildern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für kohlebasierte Aktivkohle

Nach Produkttyp:

Extrudierte Formen gewinnen in industriellen Luftsystemen an BedeutungIm Jahr 2025 hielt granulierte Aktivkohle einen dominanten Anteil von 41,12 % am Markt. Prognosen deuten jedoch darauf hin, dass sowohl extrudierte als auch pelletierte Formen im Prognosezeitraum 2026–2031 mit einer kräftigen CAGR von 5,89 % wachsen und alle anderen Kategorien übertreffen werden. In der Chemie- und Raffineriebranche setzen energieintensive VOC-Scrubber zunehmend auf extrudierte Pellets. Diese Pellets reduzieren nicht nur den Energieverbrauch der Ventilatoren, sondern führen auch zu erheblichen Einsparungen bei den Betriebskosten, was einen Wandel in den Spezifikationen hin zu zylindrischen Medien auslöst.

Osaka Gas Chemicals hat den japanischen Markt für kohlebasierte Aktivkohle durch die Inbetriebnahme neuer Pressen gestärkt. Dies hat in Verbindung mit Bindemittelfortschritten, die die BET-Oberflächen verbessern, ein stetiges Wachstum für extrudierte Produkte gefördert. Während pulverisierte Formen eine zentrale Rolle bei der Notfallwasseraufbereitung und der pharmazeutischen Reinigung spielen, bedienen Perlen- und Vliesderivate Nischenanwendungen in Medizinprodukten. Der hohe Kapitalaufwand für eine 10.000-Tonnen-Linie beschränkt die Extrusion jedoch auf finanziell robuste Akteure, was zu einer moderaten Konzentration in diesem Segment des Marktes für kohlebasierte Aktivkohle führt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Aktivierungsverfahren:

Phosphorsäure gewinnt durch OberflächenvorteileDie Dampfaktivierung, mit ihrem bewährten, reagenzienfreien und kapitalschonenden Ansatz, behielt erfolgreich einen Anteil von 59,98 % der Produktion im Jahr 2025. Unterdessen erzielte die Phosphorsäureaktivierung, vor allem aufgrund ihrer Co-Aktivierung mit KOH, die höchste Wachstumsrate mit einer CAGR von 5,98 % im Prognosezeitraum 2026–2031. Diese Co-Aktivierung steigerte die Oberflächen erheblich auf den Bereich von 1.200–1.500 m²/g und verbesserte das Mikroporenvolumen.

Infolgedessen verzeichnete die Marktgröße für kohlebasierte Aktivkohle, insbesondere jene, die Phosphorsäurerouten nutzen, das stärkste Wachstum. Dieser Anstieg erfolgt, obwohl einige westliche Betreiber zurückschrecken, abgeschreckt durch die Kosten der Abwasserneutralisierung. Im Gegensatz dazu konnten Anlagen in China und Indien, die von niedrigeren H₃PO₄-Preisen und weniger strengen Abwasservorschriften profitieren, überlegene Leistung zu wettbewerbsfähigen Preisen liefern. Dieser Vorteil hat es ihnen ermöglicht, ihre nur auf Dampf setzenden Konkurrenten zu unterbieten. Während die CO₂-Aktivierung ein Nischenakteur bleibt, begrenzen ihre achtstündigen Verweilzeiten die Ofenauslastung. Zinkchloridrouten hingegen erleben einen Rückgang, da sie mit strengen Schwermetallableitungsgrenzwerten zu kämpfen haben. Diese wirtschaftlichen Verschiebungen stärken nicht nur den Marktanteil der Dampfaktivierung, sondern lenken auch inkrementelle Mengen und Gewinnmargen hin zu Phosphorsäurespezialisten im Bereich der kohlebasierten Aktivkohle.

Nach Anwendung:

Luftreinigung beschleunigt sich durch VOC-VorschriftenIm Jahr 2025 dominierte die Wasser- und Abwasserbehandlung die Marktlandschaft mit einem Anteil von 45,67 % der Gesamtmenge. Diese Dominanz unterstreicht die langen Kapitalzyklen des Sektors und die durch PFAS-Bedenken ausgelösten Nachrüstungen. Andererseits erlebt die Luft- und Rauchgasreinigung ein rasantes Wachstum, mit Prognosen, die eine CAGR von 5,12 % im Prognosezeitraum 2026–2031 anzeigen. Dieser Schwung wird hauptsächlich durch Chinas strenge Ultraniedrigemissionsstandards und jüngste Aktualisierungen der US-amerikanischen NESHAP-Vorschriften angetrieben, die beide die Einspritzung von pulverisierter Aktivkohle (PAC) zur wirksamen Abscheidung von Quecksilber und flüchtigen organischen Verbindungen (VOC) vorschreiben.

Infolgedessen verzeichnet kohlebasierte Aktivkohle einen stetigen Anstieg des Marktanteils, insbesondere in Rauchgasanwendungen. Dieses Wachstum ist besonders ausgeprägt in Zementöfen und Abfallverwertungsanlagen, die stagnierende Wassermengen aus langjährig etablierten Kommunen ausgleichen. Die Lebensmittel- und Getränkeindustrie setzt ihre konsistente jährliche Beschaffung fort; es ist jedoch eine erkennbare Verlagerung hin zu Kokosnussschalenvarianten für die Zuckerentfärbung zu beobachten, was das Gesamtwachstum leicht dämpft. Unterdessen stärken die beständigen Reinheitsbenchmarks in der Pharmaindustrie und die konstante Nachfrage aus dem Goldbergbau diese Sektoren und tragen zu einer stabilen Nachfragelandschaft bei, die die Gesamtstabilität des Marktes untermauert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

APAC-Markt für kohlebasierte Aktivkohle

Im Jahr 2025 dominierte die Region Asien-Pazifik die globale Bühne und erzielte einen bemerkenswerten Anteil von 43,22 % am Weltmarkt, mit einer prognostizierten robusten CAGR von 5,96 % für den Prognosezeitraum 2026–2031. China, obwohl ein bedeutender Produzent, wandte sich Importen zu und erwarb Premiumprodukte zu Preisen, die erheblich über den durchschnittlichen Exportraten lagen. Dieser Trend verdeutlichte die Widerstandsfähigkeit und die Nachfrage nach Spezialqualitäten im Markt für kohlebasierte Aktivkohle. In Indien ebneten die Produktionsniveaus in Kombination mit reduzierten Logistikkosten in Andhra Pradesh und Odisha den Weg für eine verbesserte regionale Selbstversorgung. Unterdessen demonstrierten die Philippinen die Kostenvorteile von gemischten Ausgangsstoffen, was sie zu einem attraktiven Angebot für Käufer in Japan und Südkorea machte.

Der Markt für kohlebasierte Aktivkohle in Amerika und EMEA

Nordamerika, insbesondere die Vereinigten Staaten, spielte im Nachfragegefüge des Jahres 2025 eine zentrale Rolle, maßgeblich beeinflusst durch strenge PFAS-Vorschriften und Quecksilbergrenzwerte, die auf Regenerierungsverträge ausgerichtet waren. Die Ölsand-Wasserkreisläufe Kanadas und die lebhafte Lebensmittelverarbeitungsindustrie Mexikos bereicherten die regionalen Dynamiken zusätzlich. Europa hielt zwar einen bedeutenden Marktanteil, sah sich jedoch mit steigenden Kohlepreisen und ESG-Kapitaldrücken konfrontiert. Diese Faktoren veranlassten die Produzenten, sich auf Reaktivierungsöfen umzustellen, die zunehmend mit erneuerbaren Energien betrieben werden. In Südamerika verzeichnete der Markt, gestützt durch Goldproduktionen aus Peru und Chile, ein stetiges Wachstum. Der Nahe Osten und Afrika, obwohl mit einem bescheidenen globalen Anteil, erschlossen Nischen in der Meerwasserentsalzungs-Vorbehandlung und bei Goldprojekten in Westafrika. Diese komplexen regionalen Dynamiken prägten gemeinsam eine ausgewogene globale Wachstumstrajektorie für den Markt für kohlebasierte Aktivkohle.

Wettbewerbslandschaft

Der Markt für kohlebasierte Aktivkohle ist mäßig fragmentiert. Die vertikale Integration in Kohleversorgung, Aktivierung und regionale Reaktivierung hält die Wechselkosten hoch und ermöglicht Lebenszyklusverträge, die die Erträge stabilisieren. Es besteht erhebliches Potenzial in kohlenstoffabscheide-fähigen Öfen, insbesondere solchen, die gemeinsam mit Zement- und Stahlwerken betrieben werden. Jacobi zielt auf diese Nische durch seine solarbetriebene Anlage in Tianjin ab, die für grüne Anleihen qualifiziert ist. Mittelständische Unternehmen bilden Joint Ventures mit Industriegasgiganten, um solche Infrastrukturen zu finanzieren, ohne ESG-Vereinbarungen zu verletzen. Mindestmengenanforderungen bei Regenerierungsverträgen bedeuten, dass kleinere Industriekunden weiterhin unterversorgt bleiben, was Einstiegspunkte für agile regionale Lieferanten bietet. Insgesamt definieren Technologie, Rohstoffkontrolle und Reaktivierungsdichte die Wettbewerbsvorteile im Markt für kohlebasierte Aktivkohle.

Marktführer der Branche für kohlebasierte Aktivkohle

Cabot Corporation

KURARAY CO., LTD.

Osaka Gas Chemicals

Haycarb PLC

Boyce Carbon Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für kohlebasierte Aktivkohle

- Active Char Pvt. Ltd.

- Boyce Carbon Ltd

- Cabot Corporation

- Carbon Activated Corporation

- Carbotech

- Donau Carbon US LLC

- Eurocarb Products Limited

- Haycarb PLC

- Jacobi Carbons Group

- KURARAY CO., LTD.

- KUREHA CORPORATION

- Osaka Gas Chemicals

Jüngste Branchenentwicklungen im Markt für kohlebasierte Aktivkohle

- Dezember 2024: Cabot Corporation setzte eine Preiserhöhung von 8–12 % über alle Produktlinien für Aktivkohle um, um steigende Kohlerohstoffkosten zu bewältigen und die Margenstabilität aufrechtzuerhalten. Diese erfolgreiche Preisanpassung unterstreicht die starke Marktpositionierung des Unternehmens in kritischen Anwendungen, bei denen die Leistung Vorrang vor Kostenüberlegungen hat.

- Mai 2024: Kuraray Co., Ltd. gab bekannt, dass Calgon Carbon Corporation, ihre US-amerikanische Tochtergesellschaft, das Geschäft mit industriell reaktivierter Aktivkohle von Sprint Environmental Services, LLC übernehmen wird, das ein Segment für kohlebasierte Aktivkohle umfasst.

Berichtsumfang des globalen Marktes für kohlebasierte Aktivkohle

Kohlebasierte Aktivkohle ist ein hochporöses Adsorptionsmittel, das aus Anthrazit-, Bitumen- oder Braunkohle durch Karbonisierungs- und Aktivierungsprozesse gewonnen wird und eine ausgedehnte innere Porenstruktur (Mikro-, Meso- und Makroporen) aufweist. Sie wird hauptsächlich zur Reinigung von Flüssig- und Gasphasen, zur Geruchskontrolle und zur Entfärbung eingesetzt.

Der Aktivkohle-Markt ist nach Produkttyp, Aktivierungsverfahren, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in pulverisierte Aktivkohle (PAC), granulierte Aktivkohle (GAC), extrudierten/pelletierten Aktivkohleblock sowie Perlen- und Vlies-Aktivkohle unterteilt. Nach Aktivierungsverfahren ist der Markt in Dampfaktivierung, Kohlendioxidaktivierung, Phosphorsäure und Zinkchlorid segmentiert. Nach Anwendung ist der Markt in Wasser- und Abwasserbehandlung, Luft- und Rauchgasreinigung, Lebensmittel- und Getränkeverarbeitung, pharmazeutische und medizinische Anwendungen, Bergbau (Goldgewinnung) sowie sonstige Anwendungen (industrielle Lösungsmittelrückgewinnung, Biogas- und Wasserstoffreinigung usw.) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 18 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößenbestimmung und Prognosen auf dem Wert (USD).

Überblick über die Segmentierung

| Pulverisierte Aktivkohle (PAC) |

| Granulierte Aktivkohle (GAC) |

| Extrudierter/pelletierter Aktivkohleblock |

| Perlen- und Vlies-Aktivkohle |

| Dampfaktivierung |

| Kohlendioxidaktivierung |

| Phosphorsäure |

| Zinkchlorid |

| Wasser- und Abwasserbehandlung |

| Luft- und Rauchgasreinigung |

| Lebensmittel- und Getränkeverarbeitung |

| Pharmazeutische und medizinische Anwendungen |

| Bergbau (Goldgewinnung) |

| Sonstige Anwendungen (industrielle Lösungsmittelrückgewinnung, Biogas- und Wasserstoffreinigung usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Pulverisierte Aktivkohle (PAC) | |

| Granulierte Aktivkohle (GAC) | ||

| Extrudierter/pelletierter Aktivkohleblock | ||

| Perlen- und Vlies-Aktivkohle | ||

| Nach Aktivierungsverfahren | Dampfaktivierung | |

| Kohlendioxidaktivierung | ||

| Phosphorsäure | ||

| Zinkchlorid | ||

| Nach Anwendung | Wasser- und Abwasserbehandlung | |

| Luft- und Rauchgasreinigung | ||

| Lebensmittel- und Getränkeverarbeitung | ||

| Pharmazeutische und medizinische Anwendungen | ||

| Bergbau (Goldgewinnung) | ||

| Sonstige Anwendungen (industrielle Lösungsmittelrückgewinnung, Biogas- und Wasserstoffreinigung usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für kohlebasierte Aktivkohle im Jahr 2026?

Er wird für 2026 auf 3,50 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 bei einer CAGR von 5,41 % im Zeitraum 2026–2031 einen Wert von 4,55 Milliarden USD zu erreichen.

Welches Produkt führt die globale Nachfrage an?

Granulierte Aktivkohle hielt 2025 einen Anteil von 41,12 %, angetrieben durch kommunale Wasserversorgung und Goldgewinnungskreisläufe.

Was ist der am schnellsten wachsende Anwendungsbereich?

Die Luft- und Rauchgasreinigung wird voraussichtlich mit einer CAGR von 5,12 % (2026–2031) wachsen, bedingt durch strengere VOC- und Quecksilbervorschriften.

Warum gewinnen Regenerierung-als-Dienstleistung-Verträge an Bedeutung?

Sie reduzieren den CO₂-Lebenszyklus-Ausstoß und senken die Nettokosten gegenüber Frischkohle, was Versorgungsunternehmen unter PFAS-Auflagen anspricht.

Welche Region bietet die schnellsten Wachstumsaussichten?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 5,96 % erzielen, gestützt durch umfangreiche Industrie- und Kommunalinvestitionen.

Seite zuletzt aktualisiert am: