Größe und Marktanteil des US-amerikanischen Aktivkohlemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

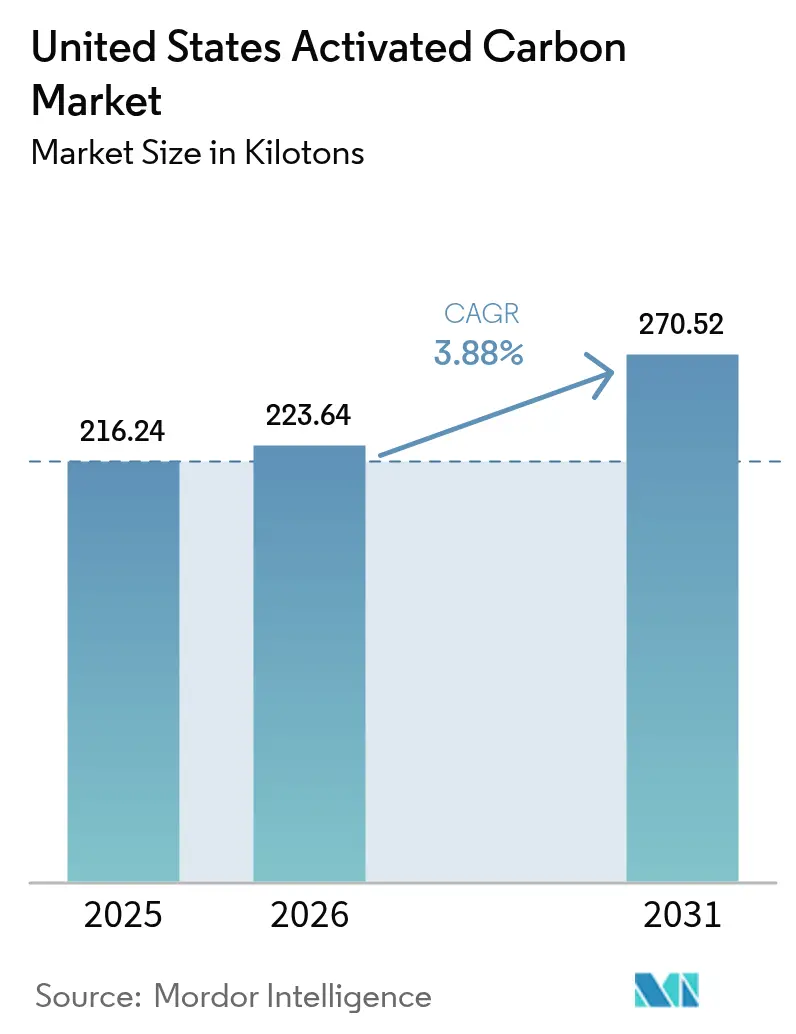

| Marktgröße im Basisjahr (2025) | 216.24 Kilotonn |

| Marktvolumen (2026) | 223.64 Kilotonn |

| Marktvolumen (2031) | 270.52 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

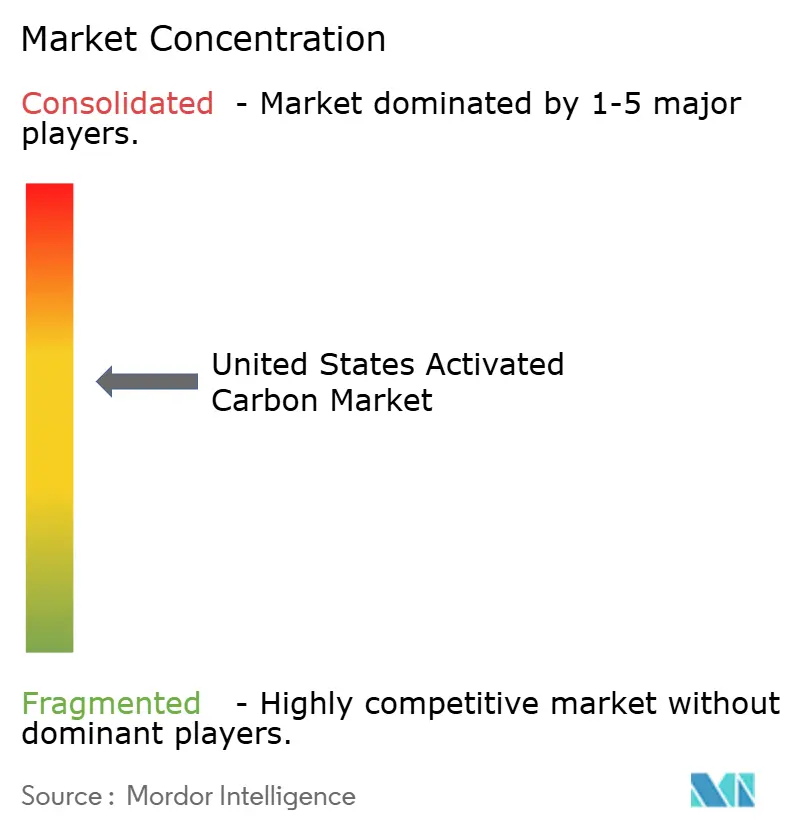

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Aktivkohlemarkts durch Mordor Intelligence

Die Größe des US-amerikanischen Aktivkohlemarkts wird voraussichtlich von 216,24 Kilotonnen im Jahr 2025 auf 223,64 Kilotonnen im Jahr 2026 steigen und bis 2031 270,52 Kilotonnen erreichen, mit einer CAGR von 3,88 % über den Zeitraum 2026–2031. Die verschärfte Durchsetzung von Trinkwassergrenzwerten für Per- und Polyfluoralkylsubstanzen (PFAS), strengere Quecksilberkontrollen für den verbleibenden Kohlekraftwerksbestand sowie neue pharmazeutische Kapazitäten bilden gemeinsam eine verlässliche Nachfragekurve. Versorgungsunternehmen beschleunigen nun die Beschaffung granulierter Kontaktoren, um die PFAS-Frist 2029 einzuhalten, während Kohlekraftwerksbetreiber Systeme zur Einblasung von Pulveraktivkohle nachrüsten, um die überarbeiteten Quecksilber- und Luftschadstoffstandards zu erfüllen. Parallele Investitionen in kontinuierliche Produktionslinien für aktive pharmazeutische Wirkstoffe (API) und netzmaßstäbliche Superkondensatoren diversifizieren die Endmarktexposition und glätten zyklische Schwankungen. Die Rohstoffdynamik fügt eine weitere Dimension hinzu: Inländische Holz- und Kohlelieferanten profitieren derzeit von Kostentailwinds, da Kokosschalenimporte klimabedingten Schwankungen ausgesetzt sind, doch langfristige Dekarbonisierungspolitiken könnten diesen Vorteil umkehren.

Wichtigste Erkenntnisse des Berichts

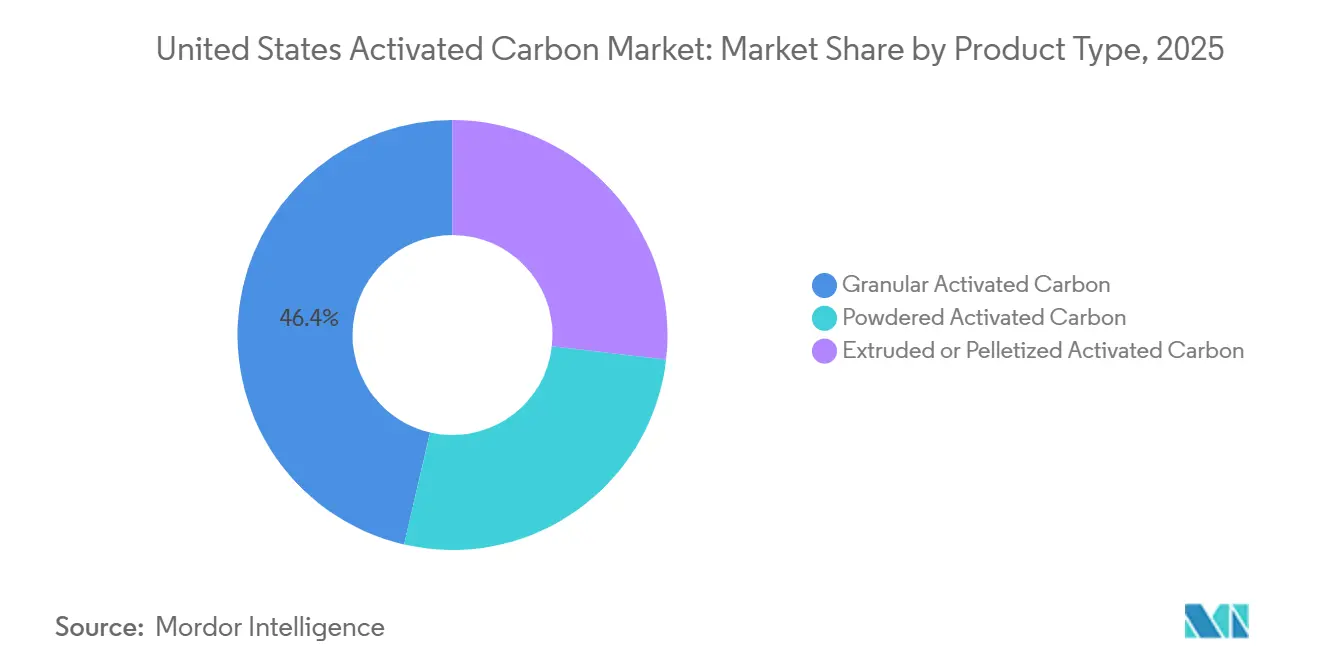

- Nach Produkttyp führte granulierte Aktivkohle mit einem Volumenanteil von 46,37 % am US-amerikanischen Aktivkohlemarkt im Jahr 2025, während extrudierte oder pelletierte Qualitäten voraussichtlich bis 2031 mit einer CAGR von 4,34 % wachsen werden.

- Nach Anwendung entfiel auf die Wasserreinigung ein Anteil von 58,42 % am US-amerikanischen Aktivkohlemarkt im Jahr 2025, während das Segment Medizin bis 2031 eine CAGR von 4,46 % verzeichnen soll.

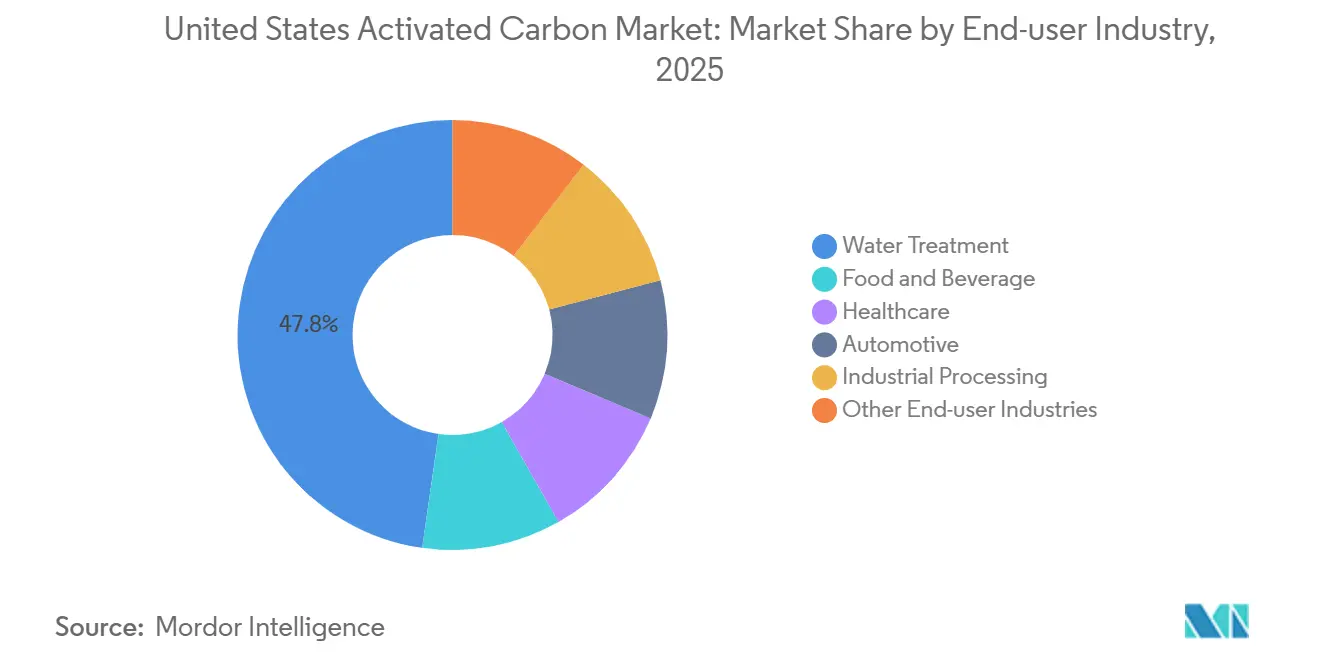

- Nach Endverbraucherbranche hielt die Wasseraufbereitung im Jahr 2025 einen Anteil von 47,76 % am US-amerikanischen Aktivkohlemarkt und soll bis 2031 mit einer CAGR von 4,30 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Aktivkohlemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EPA-Vorschriften zu PFAS/PFOA im Trinkwasser | +1.2% | National, mit frühen Gewinnen in Systemen im Nordosten, den Großen Seen und Kalifornien | Mittelfristig (2–4 Jahre) |

| Ausstieg aus Quecksilberemissionen von Kohlekraftwerken | +0.8% | National, konzentriert im Ohio Valley, in Appalachia und im texanischen Lignitgürtel | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der VOC-Grenzwerte für industrielle Luftströme | +0.6% | National, angeführt von Nicht-Einhaltungszonen in Kalifornien, der texanischen Golfküste und industriellen Korridoren im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion der pharmazeutischen API-Kapazität | +0.7% | National, mit Clustern in New Jersey, dem Research Triangle in North Carolina und Puerto Rico | Langfristig (≥ 4 Jahre) |

| Netzmaßstäbliche Superkondensatorprojekte unter Verwendung von Aktivkohle | +0.3% | Pilotprojekte in den Gebieten von California ISO und ERCOT | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EPA-Vorschriften zu PFAS/PFOA im Trinkwasser

Die im April 2024 verabschiedete nationale primäre Trinkwasserverordnung legt einen Höchstwert von 4 Teile pro Billion für PFOA und PFOS fest und zwingt rund 6.000–8.000 kommunale Systeme, bis 2029 granulierte Aktivkohlebetten einzuführen. Bundesstaatliche PFAS-Sanierungsmittel und staatliche revolvierende Darlehen beschleunigen die Vergabe von Aufträgen und belohnen Anbieter mit NSF/ANSI-61-Zulassungen und inländischer Regenerationskapazität. Kleinere Versorgungsunternehmen arbeiten über kooperative Einkaufsvereinbarungen zusammen, um die Stückkosten zu senken, und Bundesstaaten wie Michigan und New York gewähren Zuschüsse, die die Amortisationszeiten verkürzen. Ionenaustauscherharze kommen in Nischenanwendungen mit geringem Durchfluss zum Einsatz, doch das Mehrschadstoffprofil von Aktivkohle und die einfachere Reststoffverwaltung sichern ihre Dominanz. Lieferanten bündeln Medien nun mit IoT-Sensoren, die den Durchbruch vorhersagen – ein Servicemodell, das mehrjährige Nachmarkterlöse sichert.

Ausstieg aus Quecksilberemissionen von Kohlekraftwerken

Die Überarbeitung der Quecksilber- und Luftschadstoffstandards von 2024 senkt die Grenzwerte für bestehende Anlagen auf 0,003 lb/GWh, was bis Ende 2027 die Einblasung von Pulveraktivkohle bei 30 GW Lignit- und subbituminöser Kapazität erforderlich macht. Jeder 500-MW-Kessel erzeugt einen jährlichen Mehrbedarf von 5.000–15.000 Tonnen, und bromierte Qualitäten erzielen Preisaufschläge für die kombinierte Quecksilber-SO₃-Abscheidung. Die Volatilität der Terminkurven bei Kohlekraftwerksabschaltungen veranlasst Lieferanten, zwei- bis dreijährige indexierte Verträge gegenüber jahrzehntelangen Vereinbarungen zu bevorzugen. Mit zunehmenden Stilllegungen nach 2030 schwenken Anbieter auf Kohlenstoffabscheidungsprojekte für Gasturbinen um, die für 45Q-Steuergutschriften qualifizieren und den Rückgang im Kohlebereich teilweise ausgleichen.

Verschärfung der VOC-Grenzwerte für industrielle Luftströme

Ozon-Nicht-Einhaltungspläne in Kalifornien, Texas und dem Mittleren Westen legen strenge VOC-Obergrenzen für Lagertanks und Prozessabluft fest und lenken Betreiber bei Niedrig-BTU-Strömen hin zu dampfphasiger Aktivkohle anstelle von thermischen Oxidatoren. Raffinerien und Chemieanlagen erproben nun regenerierbare Aktivkohlebetten mit Dampfdesorption vor Ort, um Entsorgungskosten zu senken. Extrudierte Aktivkohlen mit hoher Druckfestigkeit und geringem Druckabfall gewinnen an Beliebtheit, und frühe Anwender berichten von 20 % Betriebskosteneinsparungen gegenüber Einwegmedien. Von dem American Chemistry Council veranstaltete Technologietransfer-Workshops haben die Verbreitung bewährter Verfahren beschleunigt und die landesweite Akzeptanz weiter gesteigert.

Schnelle Expansion der pharmazeutischen API-Kapazität

Rückverlagerungsanreize im Rahmen des Inflation Reduction Act und des CHIPS and Science Act haben zwischen 2023 und 2025 eine jährliche API-Produktion von 25.000–30.000 Tonnen hinzugefügt, wobei jede metrische Tonne 50–200 kg Aktivkohle zur Reinigung benötigt[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Leitfaden zur kontinuierlichen Herstellung," fda.gov. Kontinuierliche Fertigungslinien in neuen Anlagen in North Carolina standardisieren 4-mm-extrudierte Pellets, die sich problemlos in Prozessanalytik-Technologieschleifen integrieren lassen. Der FDA-Leitfaden 2025 zur kontinuierlichen Validierung beseitigt regulatorische Unklarheiten und hat eine Pipeline von Brownfield-Umrüstungen ausgelöst. Lieferanten, die nach USP- und EP-Monographien zertifizieren können, gewinnen mehrjährige Alleinlieferantenverträge und sichern sich vorhersehbare margenstarke Volumina.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energiekosten der Frischdampfaktivierung | -0.5% | National, besonders ausgeprägt in Regionen mit begrenztem Erdgasleitungszugang oder Infrastruktur für erneuerbares Gas | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Kieselgel, Biokohle und fortschrittliche Membranen | -0.4% | National, konzentriert in Halbleiter-, pharmazeutischen Reinräumen und kommunalen Wasserhybridanwendungen | Langfristig (≥ 4 Jahre) |

| Klimabedingtes Versorgungsrisiko bei Kokosschalen-Rohstoffen | -0.3% | Importabhängige Produzenten, die aus den Philippinen, Indonesien und Sri Lanka beziehen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energiekosten der Frischdampfaktivierung

Die Dampfaktivierung verbraucht 3–5 MWh pro Tonne, und Erdgaspreisschwankungen drücken die Margen von Anlagen ohne abgesicherte Versorgung. Die Reaktivierung, die etwa 40 % weniger Energie benötigt, bietet Entlastung, doch Trinkwassernutzer verlangen strenge Auslaugungstests, bevor sie wiederverwendete Medien genehmigen. Abschnitt 45V Wasserstoffsteuergutschriften könnten bis 2028 elektrolytischen Dampf ermöglichen, doch Kapitalhürden halten die meisten Produzenten mittelfristig auf konventionellen Brennstoffen. Anbieter indexieren daher Verträge an Henry-Hub-Futures und experimentieren mit Biomasse-abgeleitetem Synthesegas – eine Strategie, die Erneuerbare-Kraftstoff-Gutschriften einbringt, aber die Prozesskontrolle erschwert.

Wettbewerb durch Kieselgel, Biokohle und fortschrittliche Membranen

Das Adsorptionsprofil von Kieselgel bei niedriger Luftfeuchtigkeit erzielt Erfolge in Halbleiter-Reinräumen, während technisch aufbereitete Biokohlen, die durch USDA-Naturschutzförderungen unterstützt werden, die Preise in Pilotprojekten zur Behandlung landwirtschaftlicher Abwässer unterbieten. Keramikmembran-Hybride dominieren Trinkwasser-Wiederverwendungssysteme in Kalifornien und sollen bis 2031 5–8 % der kommunalen Aktivkohlenachfrage verdrängen[2]Staatliche Wasserressourcen-Kontrollbehörde Kaliforniens, "Vorschriften zur direkten Trinkwasserwiederverwendung," waterboards.ca.gov . Aktivkohle behält einen Vorteil in Mehrschadstoffumgebungen, doch Lieferanten bündeln Aktivkohle nun mit Vorfiltrierungsmembranen, um die Spezifikationen zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Granulierte Abhängigkeit trifft auf extrudierte Dynamik

Granulierte Aktivkohle machte 2025 46,37 % des Volumens aus, da Versorgungsunternehmen und Industrienutzer ihre Rückspülstabilität und den einfachen Zugang zu regionalen Reaktivierungsöfen bevorzugten. Die Reaktivierungskapazität unterstützt ein zirkuläres Beschaffungsmodell, das unternehmerischen Nachhaltigkeitszielen entspricht und Käufer vor der Preisvolatilität bei Frischkohle schützt. Gleichzeitig wird erwartet, dass extrudierte oder pelletierte Aktivkohle zwischen 2026 und 2031 jährlich um 4,34 % wächst und damit den breiteren US-amerikanischen Aktivkohlemarkt übertrifft. Kraftstoffverdunstungsbehälter für Kraftfahrzeuge, die gemäß Tier-3-Vorschriften vorgeschrieben sind, spezifizieren zunehmend Pellets mit größerem Durchmesser, um den Butandurchbruch zu mindern, während pharmazeutische Produktionslinien für kontinuierliche Fertigung den geringen Abrieb der Pellets schätzen.

Extrudierte Innovationen gestalten Wertversprechen neu. Kuraray's 4-mm-Pellet von 2024 mit einer Oberfläche von 1.200 m²/g bietet eine um 20 % höhere Adsorption als herkömmliche 3-mm-Formate. Das 500-Millionen-USD-Hybridlastwagenprogram von General Motors hält die Behälternachfrage mindestens bis 2028 auf einem hohen Niveau. Pulverisierte Aktivkohle bleibt derweil taktisch und dient episodischen Geschmacks- und Geruchsereignissen in Oberflächenwasseranlagen sowie der Quecksilbereinblasung in Kohlekraftwerken. Zusammen unterstreichen diese Dynamiken die Mehrgeschwindigkeitsnatur der Größe des US-amerikanischen Aktivkohlemarkts auf Produktformebene.

Nach Anwendung: Regulatorischer Rückenwind sichert Dominanz der Wasseranwendungen

Die Wasserreinigung machte 2025 58,42 % des Volumens aus, und die PFAS-Regelung stellt sicher, dass dieser Anteil im Prognosezeitraum zunimmt. Versorgungsunternehmen, die mit strengeren Blei- und Kupfergrenzwerten konfrontiert sind, setzen Orthophosphat ein, was die organische Verschmutzung erhöht und die Filterlaufzeiten verkürzt und damit die Häufigkeit des Aktivkohleaustauschs steigert. Medizinische Anwendungen sind auf eine CAGR von 4,46 % ausgerichtet, gestützt durch API-Expansionen und die Richtlinie des Joint Commission zur Bevorratung von Gegenmitteln in Notaufnahmen.

Die Gasreinigung sieht sich Gegenwind durch Kohlekraftwerksabschaltungen gegenüber, sichert sich jedoch Aufwärtspotenzial bei der Aufbereitung von erneuerbarem Erdgas, wo Aktivkohle Siloxane und Schwefelwasserstoff vor der Netzeinspeisung entfernt. Die Metallgewinnung bleibt eine Nische, gebunden an Goldminen in Nevada und Alaska mit stabilem Tonnagevolumen.

Nach Endverbraucherbranche: Compliance-getriebener Anstieg in der Wasseraufbereitung

Die Wasseraufbereitung machte 2025 47,76 % des Volumens aus und soll bis 2031 jährlich um 4,30 % wachsen. Zuschüsse aus dem Bipartisan Infrastructure Law leiten Kapital in kleine kommunale Systeme und verbreitern die installierte Basis. Lebensmittel- und Getränkehersteller verlassen sich auf Kokosschalenqualitäten zur Farbentfernung aus Maissirup und zuckerhaltigen Getränken gemäß den Protokollen des Food Safety Modernization Act. Nutzer im Gesundheitswesen – Pharmahersteller und Krankenhausapotheken – beziehen USP-zertifizierte Aktivkohlen mit strengen Endotoxingrenzwerten, was Preisaufschläge aufrechterhält, die den Gesamtumsatz des US-amerikanischen Aktivkohlemarkts trotz bescheidener Tonnage steigern.

Automobilhersteller kaufen weiterhin Kraftstoffverdunstungsbehälter, die auf die für 2026 erwarteten 15,5 Millionen Pkw-Verkäufe ausgerichtet sind. Industrielle Verarbeiter zeigen gemischte Ergebnisse: Halbleiterfabriken in Arizona und Texas verlangen ultrareinen Qualitäten, während Raffinerien eine Erosion verzeichnen, da die Produktion von erneuerbarem Diesel steigt.

Geografische Analyse

Der regionale Verbrauch orientiert sich eng an der regulatorischen Intensität und den industriellen Strukturen. Der Nordosten und die Großen Seen zusammen machten 2025 rund ein Drittel des Volumens aus, angetrieben durch frühe PFAS-Standards und die Abhängigkeit von Oberflächenwasser, die granulierte Aktivkohlewechsel alle drei bis fünf Jahre begünstigt. Kaliforniens strenge Luftqualitätsvorschriften und Mandate zur direkten Trinkwasserwiederverwendung machen es zu einem überproportionalen Verbraucher mit 15–18 % des nationalen Tonnagevolumens, obwohl es nur 12 % der Bevölkerung beherbergt. Versorgungsunternehmen in beiden Regionen haben schnell mehrjährige Liefervereinbarungen unterzeichnet und Preise vor dem Höhepunkt der PFAS-bedingten Nachfrage in den Jahren 2028–2029 gesichert.

Die texanische Golfküste und die industriellen Korridore des Mittleren Westens unterstützen Volumina an pulverisierter Aktivkohle für die Quecksilberabscheidung und VOC-Minderung. Doch die Stilllegung von 10 GW Kohlekapazität zwischen 2023 und 2025 beginnt sich auszuwirken und dämpft die Wachstumsaussichten in diesen Bundesstaaten. Die Nachfrage nach extrudierter Aktivkohle gewinnt im Südosten an Dynamik, wo pharmazeutische Zentren rund um Raleigh-Durham und Puerto Rico kontinuierliche API-Linien ausbauen. Aufkommende Netzwerkspeicher-Pilotprojekte in ERCOT, PJM und CAISO verteilen die inkrementelle Nachfrage gleichmäßiger über die Karte und glätten die regionale Volatilität.

Logistik- und Lieferkettenrealitäten prägen ebenfalls die Einkaufsmuster. Käufer an der Golfküste profitieren von der Hafennähe und dem Schienenzugang zu kohlebasierten Anlagen, während Gemeinden im Mountain West Frachtaufschläge tragen, die die mobile Reaktivierung vor Ort attraktiv machen. Bundesstaatliche PFAS-Grenzwerte, die strenger als die Bundesvorschriften sind, schaffen gestaffelte Austauschzyklen und zwingen Lieferanten, Bestände über unterschiedliche Zeitpläne hinweg zu verwalten. Justice40-Förderung lenkt Zuschüsse für fortschrittliche Behandlung in ländliche und benachteiligte Gemeinschaften, verbreitert die Kundenbasis und stärkt einen geografisch diversifizierten Wachstumsausblick für den US-amerikanischen Aktivkohlemarkt.

Wettbewerbslandschaft

Die fünf führenden Produzenten – Ingevity, Cabot Corporation, Kuraray, Jacobi Carbons und Xylem – hielten 2025 zusammen einen Anteil von 78 % und halten den Markt mäßig fragmentiert. Die vertikale Integration bleibt die wichtigste Absicherung gegen Rohstoffrisiken: Ingevity bezieht Kiefernchemikalien aus eigenen Werken, während Cabot's 2024 patentiertes Doppelaktivierungsverfahren das Mikroporenvolumen steigert, das für die PFAS-Adsorption entscheidend ist. Kuraray's 2026 Übernahme einer Reaktivierungsanlage in Louisiana schließt eine Lücke an der Golfküste und unterstützt petrochemische Kunden unter strengeren VOC-Vorschriften.

Mobile Regenerierungsdienste stellen das größte unerschlossene Potenzial dar. Veolia's 2025 LKW-montierte Öfen regenerieren 500 Tonnen pro Monat im Nordosten mit einer Kosteneinsparung von 30–40 % gegenüber Frischversorgung. Xylem's 2025 eingeführter IoT-fähiger Durchbruchsensor integriert sich in diese Dienste, um vorausschauende Wartungsschleifen zu schaffen, die die Lebenszykluskosten um 10–15 % senken. Disruptoren wie Biokohle-Startups nutzen Kohlenstoffbindungsgutschriften, um Preise in Nicht-Trinkwasseranwendungen zu unterbieten, während Membransystemintegratoren keramische Ultrafiltration mit nachgeschalteten Aktivkohlepolierern bündeln, um Ausschreibungen für Nullflüssigkeitsabgabe zu gewinnen.

Strategische Allianzen und Forschungs- und Entwicklungskooperationen nehmen zu. Cabot's 2025 gemeinsame Entwicklungsvereinbarung mit einem kalifornischen Superkondensatorhersteller sichert künftige Elektrodenversorgung, während Advanced Emissions Solutions die Kapazität für bromiertes Pulver in Alabama verdoppelt hat, um das kurze, aber lukrative Fenster der Kohlekraftwerknachrüstung zu nutzen. Das Investitionstempo deutet auf einen Schwenk von Volumenwachstum hin zu technologischer Differenzierung hin und signalisiert, dass Service, Leistungszertifizierung und digitale Integration die Gewinner im US-amerikanischen Aktivkohlemarkt in den nächsten fünf Jahren bestimmen werden.

Marktführer im US-amerikanischen Aktivkohlemarkt

Cabot Corporation

Ingevity

JACOBI CARBONS GROUP

Xylem

KURARAY CO., LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Calgon Carbon (jetzt Teil von KURARAY CO., LTD.) gab neue Patente bekannt, darunter das US-Patent Nr. 12.478.948, für seine fortschrittliche Aktivkohle-Sorptionsmittel- und thermische Reaktivierungstechnologie. Diese Technologie demonstrierte die Fähigkeit, über 99,9 % der PFAS aus Wasser zu entfernen und zu zerstören, was das Kohlenstoffrecycling erleichtert und zu Nachhaltigkeitszielen beiträgt.

- August 2025: Sentinel Water Solutions (Sentinel), ein Unternehmen, das auf PFAS-Pilottests und -behandlung spezialisiert ist, gab eine exklusive Kanalpartnerschaft mit DESOTEC bekannt, einem globalen Anbieter nachhaltiger Aktivkohlelösungen. Die Partnerschaft zielte darauf ab, NSF-zertifizierte granulierte Aktivkohle-Reaktivierungsdienste für US-amerikanische Trinkwasserversorgungsunternehmen anzubieten.

Berichtsumfang des US-amerikanischen Aktivkohlemarkts

Aktivkohle, auch bekannt als Aktivkohle (Aktivkohle), ist ein hochporöses Material, das aus kohlenstoffreichen Quellen wie Kokosschalen, Kohle oder Holz gewonnen wird. Sie zeichnet sich durch ihre große Oberfläche aus und funktioniert durch Adsorption, wobei Verunreinigungen wie organische Verbindungen, Chlor und Gerüche in ihren mikroskopischen Poren gebunden werden.

Der US-amerikanische Aktivkohlemarkt ist nach Produkttyp, Anwendung und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in granulierte Aktivkohle, pulverisierte Aktivkohle und extrudierte oder pelletierte Aktivkohle unterteilt. Nach Anwendung ist der Markt in Wasserreinigung, Gasreinigung, Metallgewinnung, Medizin und sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Wasseraufbereitung, Lebensmittel und Getränke, Gesundheitswesen, Automobil, industrielle Verarbeitung und sonstige Endverbraucherbranchen unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Granulierte Aktivkohle |

| Pulverisierte Aktivkohle |

| Extrudierte oder Pelletierte Aktivkohle |

| Wasserreinigung |

| Gasreinigung |

| Metallgewinnung |

| Medizin |

| Sonstige Anwendungen |

| Wasseraufbereitung |

| Lebensmittel und Getränke |

| Gesundheitswesen |

| Automobil |

| Industrielle Verarbeitung |

| Sonstige Endverbraucherbranchen |

| Nach Produkttyp | Granulierte Aktivkohle |

| Pulverisierte Aktivkohle | |

| Extrudierte oder Pelletierte Aktivkohle | |

| Nach Anwendung | Wasserreinigung |

| Gasreinigung | |

| Metallgewinnung | |

| Medizin | |

| Sonstige Anwendungen | |

| Nach Endverbraucherbranche | Wasseraufbereitung |

| Lebensmittel und Getränke | |

| Gesundheitswesen | |

| Automobil | |

| Industrielle Verarbeitung | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Aktivkohlemarkt?

Der US-amerikanische Aktivkohlemarkt umfasst 2026 223,64 Kilotonnen und soll bis 2031 270,52 Kilotonnen erreichen, was einer CAGR von 3,88 % bis 2031 entspricht.

Welche Anwendung wird bis 2031 den größten inkrementellen Bedarf erzeugen?

Die Wasserreinigung wird das größte Tonnagevolumen hinzufügen, angetrieben durch PFAS-Compliance-Investitionen.

Wie schnell werden extrudierte oder pelletierte Qualitäten wachsen?

Es wird erwartet, dass sie jährlich um 4,34 % wachsen und damit den breiteren Markt übertreffen.

Welcher Faktor stellt heute das größte Kostenrisiko für Produzenten dar?

Volatile Erdgaspreise, die die Energiekosten der Dampfaktivierung antreiben.

Seite zuletzt aktualisiert am: