Marktgröße und Marktanteil für hochreines Methangas

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 8.52 Milliarden US-Dollar |

| Marktgröße (2031) | 10.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hochreines Methangas von Mordor Intelligence

Die Marktgröße für hochreines Methangas wurde im Jahr 2025 auf 8,11 Milliarden USD geschätzt und wird voraussichtlich von 8,52 Milliarden USD im Jahr 2026 auf 10,89 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,03 % während des Prognosezeitraums (2026–2031). Die Nachfrage nach hochreinem Methan wird durch ein Zusammenspiel von Faktoren gestützt: erhöhte Investitionsausgaben im Halbleiterbereich, Mandate für erneuerbare Gase und verstärkte Investitionen in Spezialchemikalien. Während die Erdgasreinigung nach wie vor der Kostenführer ist, verzeichnet die Biomethan-Aufbereitung einen bemerkenswerten Aufschwung. Dieser Anstieg wird maßgeblich durch Anreize in Europa und im Asien-Pazifik-Raum für die Einspeisung erneuerbarer Gase in das Netz vorangetrieben. Der Schwung bei den Anwendungen ist fest in der Front-End-Wafer-Fertigung verwurzelt. Hier erfordern die strengen Verunreinigungsgrenzwerte von unter 10 Teilen pro Milliarde Vor-Ort-Reinigungsanlagen. Darüber hinaus rüsten petrochemische Komplexe ihre Dampf-Methan-Reformer mit Kohlenstoffabscheidungskreisläufen nach und verschärfen damit ihre Einsatzgasspezifikationen. Da Industriegaskonzerne Reinigungsanlagen in Mega-Fabs integrieren, verlängern sich Lieferverträge auf 10–20 Jahre. Unterdessen nutzen Nischenanbieter die Isotopenanreicherung für Quantencomputer-Labore, wobei Kohlenstoff-12-Methan einen Aufpreis von 5.000–15.000 USD pro kg erzielt.

Wichtigste Erkenntnisse des Berichts

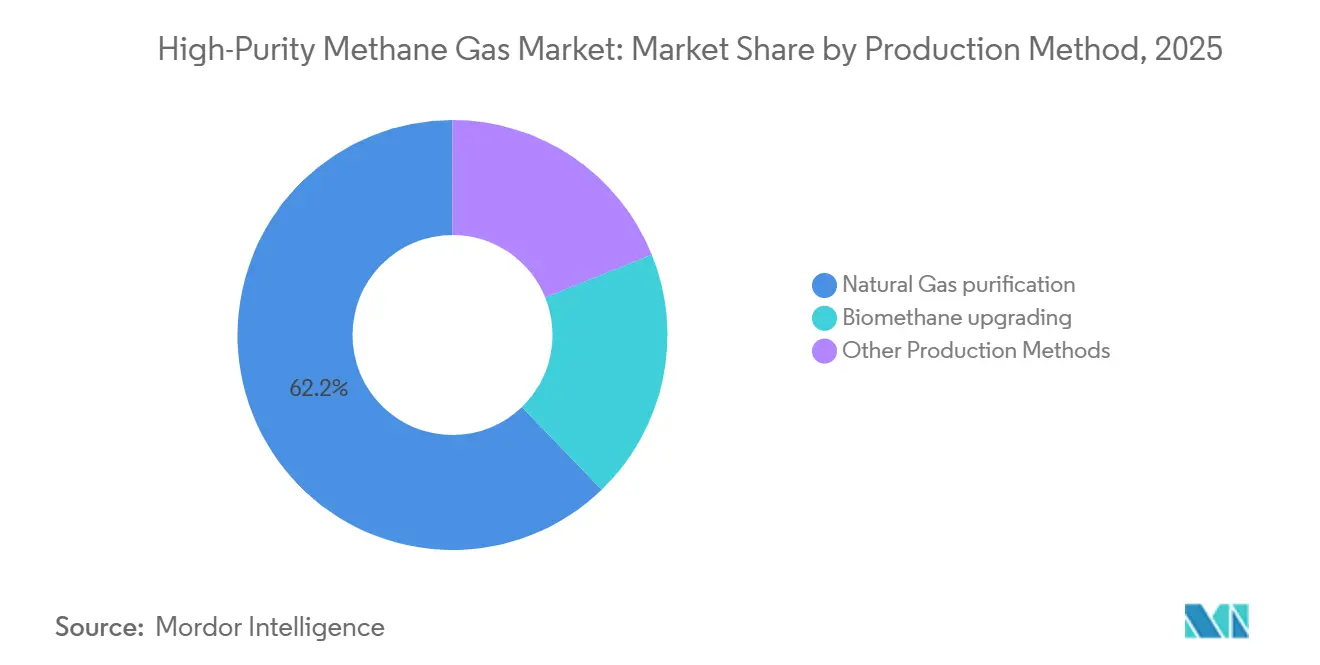

- Nach Produktionsmethode hielt die Erdgasreinigung im Jahr 2025 einen Marktanteil von 62,21 % am Markt für hochreines Methangas, während die Biomethan-Aufbereitung von 2026 bis 2031 mit einer CAGR von 5,68 % voranschreitet.

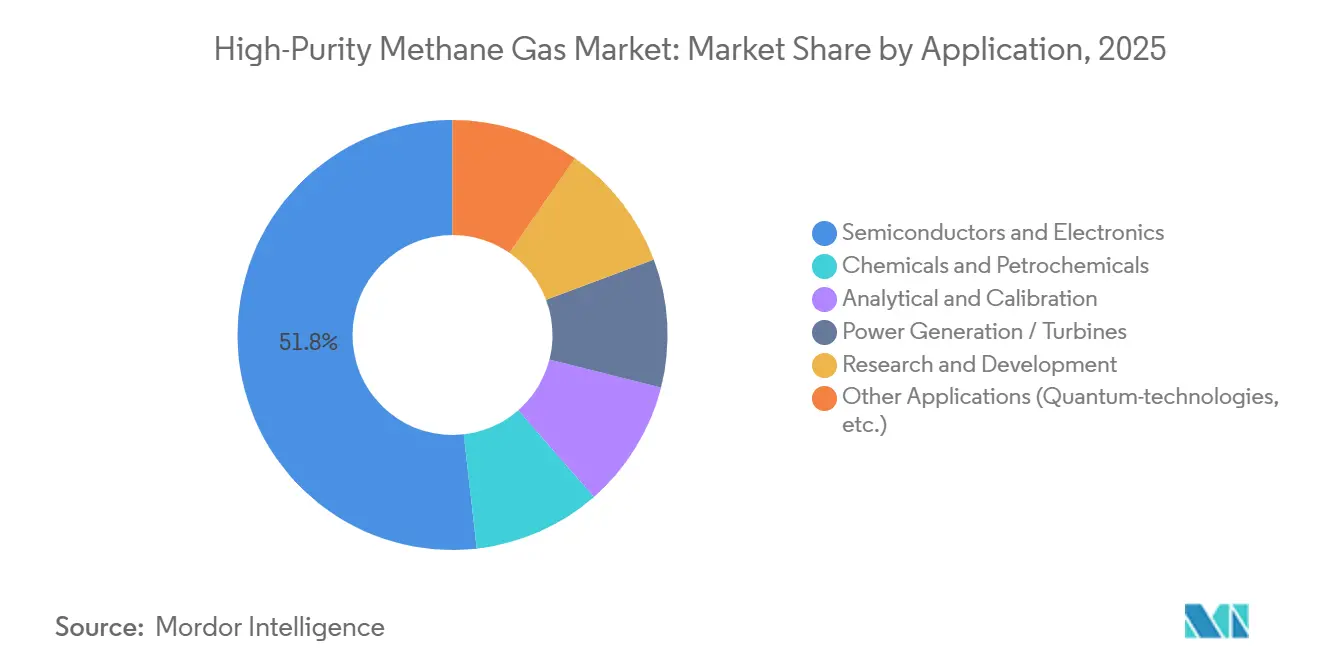

- Nach Anwendung führten Halbleiter und Elektronik im Jahr 2025 mit einem Umsatzanteil von 51,78 %; Chemikalien und Petrochemikalien werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,91 % expandieren.

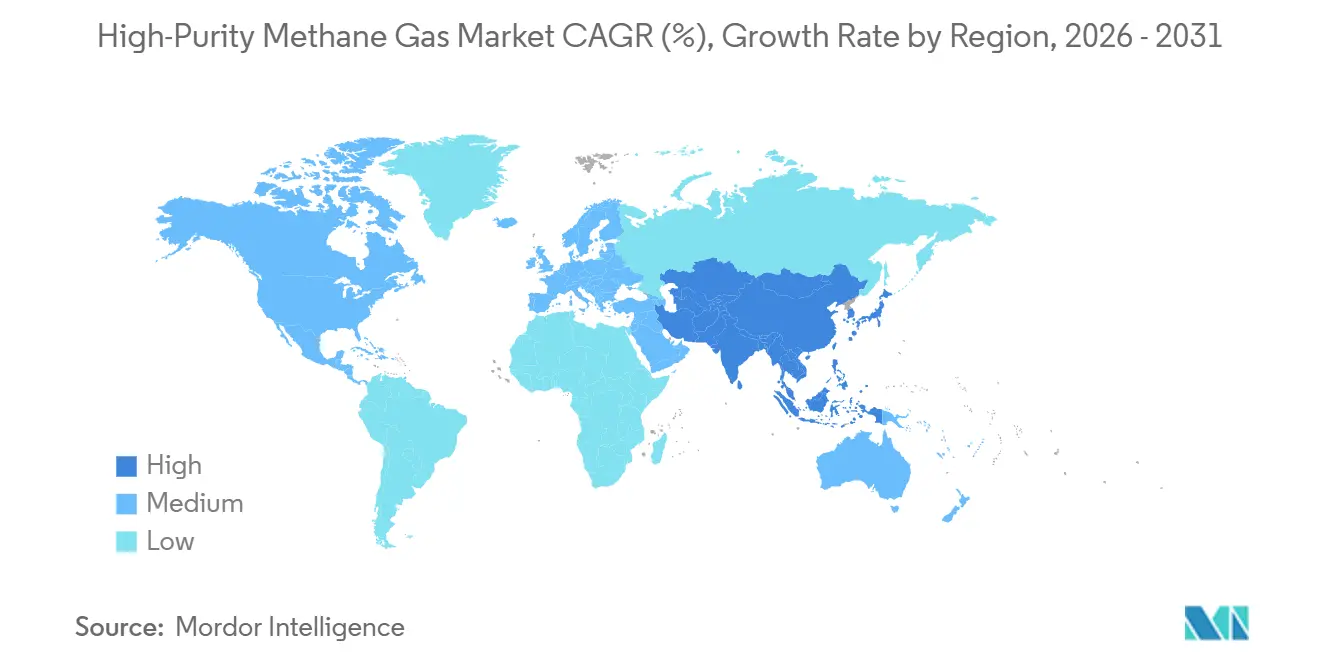

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 43,11 % der Marktgröße für hochreines Methangas auf den Asien-Pazifik-Raum, der voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,78 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für hochreines Methangas

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Halbleiter-Fab-Kapazitäten | +1.8% | Global, konzentriert in Asien-Pazifik (China, Südkorea, Taiwan, Indien), Nordamerika (Arizona, Texas, Ohio), Europa (Deutschland, Irland) | Mittelfristig (2–4 Jahre) |

| Wachstum der Nachfrage nach Spezialchemikalien-Synthese | +1.2% | Global, mit Ausstrahlungseffekten von petrochemischen Zentren im Asien-Pazifik-Raum (China, Indien, ASEAN) auf den Nahen Osten (Saudi-Arabien, Vereinigte Arabische Emirate) | Mittelfristig (2–4 Jahre) |

| Ausbau der sauberen Energie und der Wasserstoffwirtschaft | +1.0% | Europa (Deutschland, Niederlande, Vereinigtes Königreich), Nordamerika (Kalifornien, Texas), Asien-Pazifik (Japan, Südkorea, Australien) | Langfristig (≥ 4 Jahre) |

| Einsatz von Gasen mit extrem hoher Reinheit in der Analyseninstrumentierung | +0.6% | Global, mit frühen Gewinnen in Nordamerika, Europa und entwickelten Asien-Pazifik-Märkten (Japan, Singapur) | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an Methan in Quantenqualität für Diamant-CVD-Qubits | +0.4% | National, mit frühen Gewinnen in den Vereinigten Staaten (Boston, Silicon Valley), Südkorea (Seoul), Deutschland (München) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Halbleiter-Fab-Kapazitäten

Im Jahr 2025 erreichten die globalen Investitionen in die Wafer-Fertigung 160 Milliarden USD. Neue 300-mm-Linien erfordern präzise Bedingungen und spezifizieren Methan mit Sauerstoff- und Feuchtigkeitsgehalten unter 10 ppb für die Siliziumkarbid-Epitaxie. Air Liquide stellte über 250 Millionen USD bereit, um Vor-Ort-Anlagen in Arizona, Singapur und Dresden zu errichten. Diese Anlagen, die eine Methanreinheit von 99,9995 % erreichen, umfassen kryogene, PSA- und katalytische Polierungsschritte. In Nevada arbeiten Taiyo Nippon Sanso und Nikkiso an einer kryogenen Luftzerlegungsanlage zusammen. Diese Anlage ist darauf ausgelegt, den Bedarf an fortschrittlicher Verpackung zu decken und eine Zylinderreserve für Prozesskontrollgase bereitzustellen. Im Jahr 2025 starteten Central Glass und Foosung ein Projekt im Wert von 4 Milliarden KRW in Südkorea zur Lokalisierung elektronischer Spezialgase. Da Exportkontrollen strenger werden und Chiphersteller sich auf Regionalisierung konzentrieren, wird erwartet, dass sich der Markt für hochreines Methangas an die Reinigungsprozesse der jeweiligen aufstrebenden Fab-Cluster anpassen wird.

Wachstum der Nachfrage nach Spezialchemikalien-Synthese

Methan, ein Schlüsselbestandteil bei der Herstellung von Methanol und ein indirekter Wasserstoffvektor für Ammoniak, gewinnt zunehmend an Bedeutung, da Dekarbonisierungsziele den Bedarf an saubereren Molekülen zum Schutz von Edelmetallkatalysatoren antreiben. Der Dalian-Komplex von PetroChina hat PSA-Anlagen mit einer Nennleistung von jeweils 120.000 Nm³ h⁻¹ installiert, um Spülgase zu recyceln. Dies hat eine interne Nachfrage nach Methan in Kalibrierqualität geschaffen, die die Genauigkeit von Emissionsmonitoren sicherstellt. Ebenso integriert Sinopecs Tahe-Cracker mit einem Budget von 29,987 Milliarden RMB Wasserstoffrückgewinnungskreisläufe mit einer Kapazität von 80.000 Nm³ h⁻¹ und stützt sich dabei auf 99,995 % reines Methan als Kalibrierstandard. Darüber hinaus gründeten Asahi Kasei, Mitsui und Mitsubishi im Jahr 2026 eine Allianz im Wert von 21,2 Milliarden JPY zur Elektrifizierung der Ethylenproduktion[1]Asahi Kasei Corporation, „Gemeinschaftsunternehmen zur Dekarbonisierung von Ethylen”, asahi-kasei.com. Es wird erwartet, dass diese Initiative ultrarreines Methan in Pilotchargen für das Katalysator-Screening einsetzt. Diese Entwicklungen unterstreichen die sich wandelnde Rolle von Methan von einem Rohstoff zu einem Präzisionsreagenz, angetrieben durch seine kritischen Anwendungen im Markt für hochreines Methangas.

Ausbau der sauberen Energie und der Wasserstoffwirtschaft

Biomethan-Aufbereitungsanlagen nutzen Membrankaskaden und kryogene CO₂-Abscheidung, um Reinheiten von 98–99,5 % zu erreichen. Anschließend werden diese Ströme weiter auf 99,995 % Reinheit verfeinert, insbesondere bei der Versorgung von Halbleiter- oder Labornetzwerken. Plasma-katalytische Methanisierungspiloten mit Nickelkatalysatoren erzielen eine Methanausbeute von über 95 %. Dies positioniert Power-to-Methane-Kreisläufe als Lieferanten sowohl von Energie als auch von Spezialgasen. BASF erforscht die Methanpyrolyse für türkisfarbenen Wasserstoff. Diese Methode produziert nicht nur feste Kohlenstoff-Nebenprodukte und umgeht CO₂-Emissionen, sondern erfordert auch ein extrem sauberes Einsatzgas, um die Katalysatorlebensdauer zu verlängern. Osaka Gas India testet die Beimischung von E-Methan in 10 % seines Netzes. Diese Initiative schafft die Voraussetzungen für lokale Reinigungszentren, die potenziell Elektronikcluster in der Nähe von Dholera versorgen. Mit der Weiterentwicklung der Wasserstoffwirtschaft versprechen diese Entwicklungen ein anhaltendes Volumenwachstum für den Markt für hochreines Methangas.

Einsatz von Gasen mit extrem hoher Reinheit in der Analyseninstrumentierung

Da Luftqualitätsstandards strenger werden und Raffinerieemissionen strengeren Obergrenzen unterliegen, steigt die Nachfrage nach rückverfolgbaren Methan-Kalibriermischungen. Diese Mischungen gewährleisten eine Gesamtkohlenwasserstoff-Unsicherheit von unter 1 ppm. Als Reaktion auf neue EPA- und EU-Richtlinien, die eine vierteljährliche Analysenverifizierung vorschreiben, haben Umweltlabore in den USA und Europa ihre Beschaffung von Methan der Güte 5.0 und 6.0 erhöht und ihre Einkäufe seit 2024 verdoppelt. Gerätehersteller integrieren eingebaute Spülroutinen und lehnen Gas mit Feuchtigkeitsgehalten über 10 ppb ab. Diese Änderung treibt Lieferanten dazu an, ihre Zylinderfüllanlagen mit Taupunktsensoren zu verbessern. Um die Einhaltung gesetzlicher Vorschriften zu gewährleisten und Kontaminationsereignisse zu verhindern, setzen Unternehmen wie Air Liquide und Linde auf digitale Zylinderüberwachung. Diese Technologie zertifiziert sowohl die Haltbarkeit als auch die Lieferkette des Gases. Darüber hinaus erweitert die fortschreitende Miniaturisierung von Sensoren in tragbaren Gasanalysatoren den Kundenstamm und trägt zu einem stetigen Wachstum im Markt für hochreines Methangas bei.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Reinigungs- und Isolierungskosten | -0.9% | Global, besonders ausgeprägt in Schwellenmärkten (Indien, Südostasien, Lateinamerika) mit begrenzter lokaler Reinigungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Komplexe Lagerungs- und Transportsicherheitsnormen | -0.6% | Global, mit regionalen Unterschieden (ISO/IEC in Europa, PHMSA in Nordamerika, nationale Normen im Asien-Pazifik-Raum) | Kurzfristig (≤ 2 Jahre) |

| Knappes Angebot an isotopenangereichtertem Methan | -0.3% | National, konzentriert in den Vereinigten Staaten, Deutschland, Südkorea und Japan mit Isotopentrennanlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Reinigungs- und Isolierungskosten

Mehrstufige PSA-, kryogene und katalytische Polierungsanlagen können die Kosten um 0,50–1,20 USD pro kg erhöhen, um eine Reinheit von 99,995 % zu erreichen. Während Membranvarianten eine Option für geringere Investitionskosten darstellen, stoßen sie auf Herausforderungen wie Selektivitätskompromisse zwischen CO₂ und CH₄ sowie Verschmutzungsprobleme bei der Verarbeitung von Roh-Biogas. Die Laser-Isotopentrennung, die 97 eV pro Atom und fortschrittliche Optik erfordert, steht im Gegensatz zu kryogenen Destillationskaskaden, die über 10 MWh pro kg verbrauchen, um eine Reinheit von 99,9 % bei Kohlenstoff-12-Methan zu erreichen. In Indien und Südostasien importieren unabhängige Anbieter häufig vorgereingte Zylinder und zahlen dabei Frachtaufschläge, die ihre Margen schmälern. Die Errichtung einer neuen Hochreinheitsanlage erfordert eine Investition von 20–50 Millionen USD, und bei Amortisationszeiten von über fünf Jahren schafft die noch in der Entwicklung befindliche Halbleiternachfrage Eintrittsbarrieren für neue Marktteilnehmer, was das Wachstum in Segmenten des Marktes für hochreines Methangas begrenzt.

Komplexe Lagerungs- und Transportsicherheitsnormen

ISO 11118:2025 und ISO 11114-1:2020 erfordern regelmäßige hydrostatische Prüfungen und Materialverträglichkeitsbewertungen, was Kosten von 50–150 USD pro Zylinderzyklus verursacht[2] ISO, „ISO 11118:2025 Gasflaschen – Nicht wiederbefüllbare Gasflaschen”, iso.org. Obwohl die PHMSA-Harmonisierung von 2024 den zwischenstaatlichen Transport in den USA vereinfacht hat, setzen ASEAN-Mitglieder weiterhin unterschiedliche Einfuhrgenehmigungen durch, was die grenzüberschreitenden Versandzeiten verlängert. Halbleiter-Fabs, die den AIGA- und EIGA-Leckdichtheitsstandards entsprechen, verzeichnen Installationskosten, die 15–25 % höher sind als bei Standard-Gasleitungen. Der Export von isotopenangereichtertem Methan unterliegt Dual-Use-Lizenzanforderungen, was zu Verzögerungen von vier bis acht Wochen führt und spezialisierte Dokumentation erfordert. Diese regulatorischen Anforderungen verschaffen größeren, vertikal integrierten multinationalen Unternehmen einen Vorteil, während sie die Fähigkeit kleinerer Lieferanten, in den Markt einzutreten, einschränken und damit das kurzfristige Wachstum des Marktes für hochreines Methangas hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsmethode: Biomethan-Aufbereitung gewinnt an Dynamik trotz Dominanz von Erdgas

Im Jahr 2025 entfiel auf die Erdgasreinigung ein Marktanteil von 62,21 % am Markt für hochreines Methangas, gestützt durch mehr als 580 weltweit betriebene Linde-Anlagen, die auf etablierter kryogener und PSA-Infrastruktur basieren. Es wird erwartet, dass der Markt für Erdgasreinigung im Bereich hochreines Methangas von 2026 bis 2031 mit einer CAGR von 5,12 % wächst, angetrieben durch Vor-Ort-Systeme, die Mega-Fabs in Arizona, Dresden und Hsinchu versorgen. Die Biomethan-Aufbereitung, die derzeit ein kleineres Segment darstellt, wird voraussichtlich bis 2031 mit einer CAGR von 5,68 % wachsen. Dieses Wachstum wird auf Quoten der Richtlinie für erneuerbare Energien in Europa sowie Einspeisevergütungsanreize in China und Indien zurückgeführt. Membrankaskaden in Kombination mit Tieftemperaturpolierung erreichen eine Reinheit von 99,995 %, sodass aufbereitetes Gas Halbleiterkunden bedienen kann, die zuvor auf fossile Pipelines angewiesen waren. Investitionsentscheidungen werden durch CO₂-Gutschriftprämien und die Nähe zu landwirtschaftlichen Rohstoffen beeinflusst, was Projektpipelines in Richtung Mittlerer Westen der USA, Nordfrankreich und Küstenregionen Chinas verlagert. Obwohl synthetisches Power-to-Methane weniger als 5 % des Marktes ausmacht, könnte eine verstärkte Nutzung erneuerbarer Elektrizität sein Wachstum in der zweiten Hälfte des Jahrzehnts vorantreiben und potenziell die Kostenstruktur des Marktes für hochreines Methangas beeinflussen.

Die Erdgasreinigung bleibt in Regionen mit starken Pipelinenetzen eine bevorzugte Option. So können beispielsweise integrierte petrochemische Zentren in Texas, Jiangsu und dem Golf-Kooperationsrat Spezialgasanlagen in bestehende Fraktionierkolonnen mit minimalem zusätzlichem Investitionsaufwand integrieren. Im Gegensatz dazu nutzen Biogasanlagen in den landwirtschaftlichen Clustern Europas lokale Rohstoffe und CO₂-Bepreisung, um wettbewerbsfähige Preise für hochreine Moleküle für Labor- und Analyseanwendungen anzubieten. Synthetische Methoden wie die plasma-katalytische CO₂-Methanisierung schreiten in den Technologiereifegraden (TRL) voran, da die Elektrolyseurpreise sinken und eine potenzielle Alternative zur Bewältigung fossiler Versorgungsherausforderungen bieten. Von 2026 bis 2031 wird die Diversifizierung von Portfolios voraussichtlich eine Schlüsselstrategie für Lieferanten sein, die eine ausgewogene Positionierung im Markt für hochreines Methangas anstreben.

Nach Anwendung: Halbleiternachfrage verankert den Markt, während Chemikalien an Fahrt gewinnen

Im Jahr 2025 entfiel auf das Segment Halbleiter und Elektronik ein Anteil von 51,78 % am Markt für hochreines Methangas. Dieser Anteil wird voraussichtlich bis 2031 über 50 % bleiben, gestützt durch den Anstieg der Wafer-Starts im Asien-Pazifik-Raum und in Nordamerika. Wichtige OSAT-Anlagen in Penang, Hsinchu und Suwon nutzen hochreines Methan für die Kammerkonditionierung und die Abscheidung von Dielektrika mit niedrigem κ-Wert. Seit 2025 enthält jede Unterzeichnung eines Gigafab-Vertrags Abnahmeklauseln zur Sicherung einer Versorgung mit 99,9995 % Methan über den gesamten Abschreibungszyklus der Anlage. Der Sektor Chemikalien und Petrochemikalien wird voraussichtlich die am schnellsten wachsende Anwendung sein, mit einer CAGR von 5,91 %. Das Wachstum in diesem Segment wird durch Methanol-, Ammoniak- und Fischer-Tropsch-Anlagen vorangetrieben, die CCU- und Wasserstoffrückgewinnungskreisläufe integrieren und stabile Kalibriergase benötigen. Darüber hinaus erweitern Wasserstoffzentren in Rotterdam, Jubail und Louisiana die Methan-Anwendungen auf die Validierung der Kohlenstoffintensität und den Katalysatorschutz, was zu einem inkrementellen Volumen im Markt für hochreines Methangas beiträgt.

Analytik- und Kalibrierungsanwender verzeichnen ein stetiges Wachstum, da die Umweltüberwachung zunimmt und tragbare Sensoren häufiger eingesetzt werden, obwohl ihr Marktanteil im mittleren einstelligen Bereich verbleibt. Im Segment Stromerzeugung akzeptieren die meisten Nutzer Kraftstoff mit 95–98 % Reinheit, aber Turbinenwirkungsgradversuche und Wasserstoff-Mitverbrennungspiloten erfordern gelegentlich 99,9 % Methan für Basisvergleiche. Forschung und Quantentechnologien machen weniger als 3 % des Marktanteils aus, tragen aber aufgrund von Premiumpreisen erheblich zum Umsatz bei. Dieser vielfältige Anwendungsmix trägt dazu bei, den Markt für hochreines Methangas gegen Schwankungen im Halbleitersegment zu stabilisieren, während petrochemische Entwicklungen und Umweltkonformitätsprogramme zusätzliche Nachfrage generieren.

Geografische Analyse

Im Jahr 2025 hielt der Asien-Pazifik-Raum einen bedeutenden Anteil von 43,11 % am Markt für hochreines Methangas. Prognosen deuten auf eine robuste Wachstumsdynamik hin, mit einer erwarteten CAGR von 5,78 % von 2026 bis 2031. Zwischen 2024 und 2026 stellte Chinas Nationaler Integrierter Schaltkreisfonds Phase III über 45 Milliarden USD bereit und unterstützte neue Fabs in Wuxi und Wuhan. Diese Fabs sind mit Vor-Ort-Reinigungsanlagen für Methan, Stickstoff und Argon ausgestattet. Unterdessen lenkt Südkoreas ehrgeiziger Konjunkturimpuls von 29 Billionen KRW für fortschrittliche Verpackung Mittel in Richtung inländischer Gaslieferanten. Diese Lieferanten arbeiten mit japanischen Lizenzgebern zusammen, um Gaskabinette und Analysedienstleistungen anzupassen. In Indien lenkt die Semiconductor Mission erhebliche 76.000 Crore INR in die Cluster Dholera und Mysuru. Gleichzeitig soll INOX Air Products einen Hub in Gujarat einrichten, der bis Anfang 2027 jährlich 12.000 Tonnen ultrareiner Gase produziert. ASEAN-Nationen, die heute über 20 % der weltweiten Back-End-Operationen beherbergen, sehen, wie die Regierungen Malaysias und Vietnams Zollbefreiungen für Spezialgasausrüstungen vereinfachen. Dieser Schritt zielt darauf ab, erstklassige OSATs anzuziehen und die regionale Nachfrage nach dem Markt für hochreines Methangas erheblich zu steigern.

Nordamerika ist der zweitgrößte Akteur auf dem Markt. Zu den wichtigsten Investitionen gehören Air Liquides 250-Millionen-USD-Vorhaben in Arizona und die Expansionsbemühungen von Air Products in Ohio. Insbesondere betonen Fabs von Intel und TSMC die Bedeutung redundanter Eisenbahn- und Pipeline-Reserven für Methan der Güte 5.0. Der Inflation Reduction Act bietet Steuergutschriften für sauberen Wasserstoff und deutet auf eine mögliche Verschiebung des Gasgleichgewichts hin zur Methanpyrolyse hin, abhängig von günstigen Kostenkurven. Europas Fokus verlagert sich auf Biomethan- und Wasserstoffkorridore. Deutschlands H₂-Kernnetz soll mit Hubs von Linde und Messer integriert werden. Gleichzeitig experimentiert die Niederlande mit grundbuchlich beschränkten Biomethan-Clustern, die Ströme auf Elektronikqualitätsstandards verfeinern. Während der Nahe Osten und Afrika einen kleineren Anteil halten, ist dieser im Wachsen begriffen. Ein Gemeinschaftsunternehmen zwischen Linde, Aramco und SLB in Jubail zielt auf eine CO₂-Abscheidung von 9 Megatonnen pro Jahr bis 2027 ab und stärkt die Nachfrage nach Kalibriergas. In Südamerika bieten Brasiliens Biogasressourcen und Argentiniens Schiefervorkommen Möglichkeiten für Reinigungsprojekte, abhängig von der Etablierung konsistenter Politiken.

Regionale Unterschiede erfordern lokalisierte Strategien für Lieferanten. Im Asien-Pazifik-Raum optimiert die Positionierung innerhalb petrochemischer Parks und Gigafabs den Betrieb und reduziert sowohl die Transportzeiten für Zylinder als auch die Komplexität der Einfuhrdokumentation. Europa erlebt einen Anstieg von Fusionsaktivitäten, bei denen Industriegaskonzerne mit Biogasentwicklern zusammenschließen, um sich an erneuerbaren Gasquoten auszurichten. Nordamerikas umfangreiche Midstream-Anlagen begünstigen den Einsatz von Dampfrückführungsanhängern und großvolumigen Rohrmodulen, die eine effiziente Versorgung weitläufiger Fab-Campusse gewährleisten. Diese regionalen Besonderheiten beeinflussen nicht nur die Kapitalverteilung, sondern spielen auch eine entscheidende Rolle bei der Gestaltung der Wettbewerbsdynamik im Markt für hochreines Methangas.

Wettbewerbslandschaft

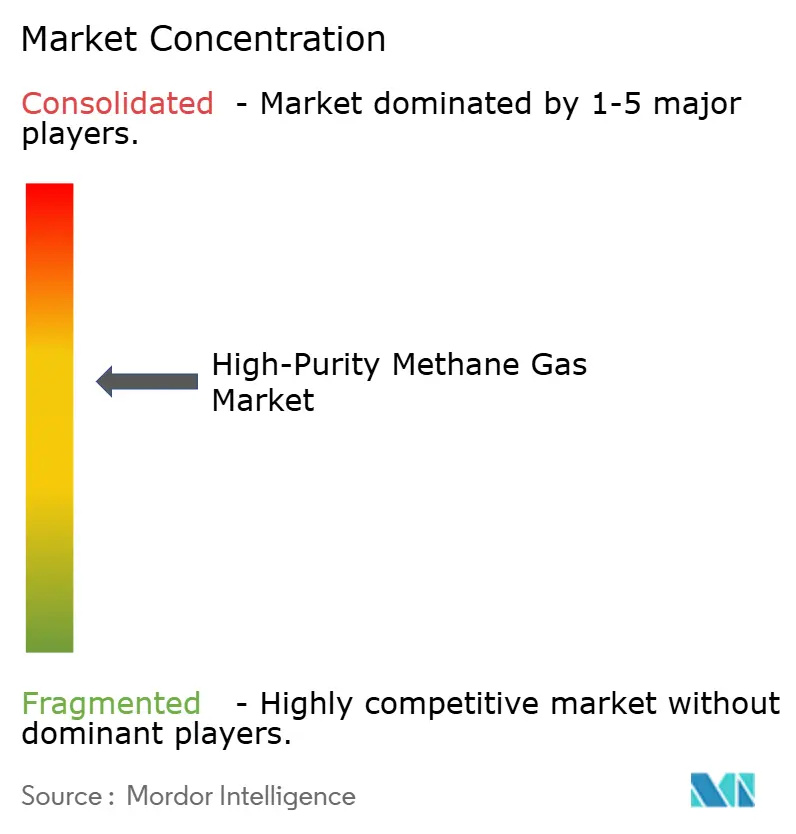

Der Markt für hochreines Methangas ist mäßig konsolidiert. Air Liquide, Linde und Air Products vereinen gemeinsam den Großteil des globalen Umsatzes auf sich. Dies erreichen sie durch vertikal integrierte Anlagen, Vor-Ort-Verträge und umfangreiche Logistiknetzwerke. Air Liquide investierte kürzlich 250 Millionen USD in fab-nahe Installationen und sicherte sich Abnahmeverträge mit einer Laufzeit von 10–20 Jahren. Diese Vereinbarungen gewährleisten Verunreinigungsgehalte unter 10 ppb und unterstreichen Air Liquides Fokus auf serviceorientierte Strategien gegenüber dem Rohstoffverkauf. Lindes Übernahme von Airtec erhöht seine Präsenz im Nahen Osten auf über 90 %. Dieser Schritt positioniert Lindes kryogene Anlagen in der Nähe von Saudi-Arabiens Kohlenstoffabscheidungszentrum und verbessert seine geografische Reichweite. Air Products konzentriert sich auf Wasserstoff und ein umstrukturiertes LNG-Portfolio, was eine Kapitalumschichtung hin zu Spezialgasen für Fabs in Ohio und petrochemische Anlagen in Texas ermöglicht.

Spezialisierte unabhängige Anbieter wie Bhoruka Specialty Gases, Element Solutions Inc und Yingde Gases schließen regionale Lücken mit maßgeschneiderten Zylindermischungen und Isotopendiensten. Bhoruka hat Methanreinheitsanlagen mit 99,9998 % in Karnataka und Maharashtra errichtet, die mit erneuerbarer Elektrizität betrieben werden und einen kohlenstoffarmen Ansatz betonen. Element Solutions richtet sein Portfolio auf die Übernahme von EFC Gases im Jahr 2026 aus und integriert Luft- und Raumfahrt- sowie Halbleitermöglichkeiten, um ein kombiniertes Angebot aus Xenon, Krypton und Methan zu bieten.

Die Differenzierung durch Dienstleistungen gewinnt gegenüber dem Preiswettbewerb zunehmend an Bedeutung. Kunden fordern zunehmend Echtzeit-Reinheitsmessungen, automatisierte Leckerkennungssysteme und Transparenz bei der Berichterstattung zum CO₂-Fußabdruck. Patente auf katalytische Desoxidierung, feuchtigkeitsabsorbierende Adsorbentien und IoT-fähige Ventilverfolgbarkeit entwickeln sich zu Wettbewerbsvorteilen, obwohl ihre Verbreitung auf dem Markt im Vergleich zu Wasserstoff oder Helium weniger ausgeprägt ist. Dies schafft Chancen für neue Marktteilnehmer, insbesondere für solche, die innovative Membranen oder Prozessintensivierung einführen. Unternehmen, die erneuerbare Gasquellen, Isotopenanreicherung und digitale Logistik effektiv kombinieren, sind besser positioniert, um den sich wandelnden Anforderungen des Marktes für hochreines Methangas gerecht zu werden.

Marktführer im Bereich hochreines Methangas

Air Liquide S.A.

Air Products and Chemicals Inc.

Taiyo Nippon Sanso Corporation

Messer Group GmbH

Linde PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Element Solutions Inc, ein globales und diversifiziertes Unternehmen für Spezialchemietechnologie, gab die Übernahme von EFC Gases & Advanced Materials bekannt. EFC wird als eigenständige Geschäftseinheit innerhalb von Element Solutions Inc geführt.

- September 2025: Linde erhöhte seinen Airtec-Anteil auf über 90 % und stärkte damit den Fußabdruck des Golf-Kooperationsrats für Spezialgasinfrastruktur.

Berichtsumfang des globalen Marktes für hochreines Methangas

Hochreines Methangas ist ein hochraffiniertes Methan mit minimalen Spurenverunreinigungen. Es wird durch Entfernung von Verunreinigungen aus Erdgas oder verflüssigtem Erdgas (LNG) für den Einsatz in kritischen industriellen, wissenschaftlichen und elektronischen Anwendungen hergestellt.

Der Markt ist nach Produktionsmethode, Anwendung und Geografie segmentiert. Nach Produktionsmethode ist der Markt in Erdgasreinigung, Biomethan-Aufbereitung und sonstige Produktionsmethoden (einschließlich synthetisches/Power-to-Methane (PtM) und Methanpyrolyse-Recycling) unterteilt. Nach Anwendung ist der Markt in Halbleiter und Elektronik, Chemikalien und Petrochemikalien, Analytik und Kalibrierung, Stromerzeugung/Turbinen, Forschung und Entwicklung sowie sonstige Anwendungen (einschließlich Quantentechnologien) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für hochreines Methangas in 17 Ländern weltweit. Für jedes Segment werden Marktgrößen und Prognosen in Wertangaben (USD) bereitgestellt.

| Erdgasreinigung |

| Biomethan-Aufbereitung |

| Sonstige Produktionsmethoden (Synthetisch / Power-to-Methane (PtM), Methanpyrolyse-Recycling) |

| Halbleiter und Elektronik |

| Chemikalien und Petrochemikalien |

| Analytik und Kalibrierung |

| Stromerzeugung / Turbinen |

| Forschung und Entwicklung |

| Sonstige Anwendungen (Quantentechnologien usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktionsmethode | Erdgasreinigung | |

| Biomethan-Aufbereitung | ||

| Sonstige Produktionsmethoden (Synthetisch / Power-to-Methane (PtM), Methanpyrolyse-Recycling) | ||

| Nach Anwendung | Halbleiter und Elektronik | |

| Chemikalien und Petrochemikalien | ||

| Analytik und Kalibrierung | ||

| Stromerzeugung / Turbinen | ||

| Forschung und Entwicklung | ||

| Sonstige Anwendungen (Quantentechnologien usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für hochreines Methangas bis 2031 wachsen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 10,89 Milliarden USD erreichen und dabei von 8,52 Milliarden USD im Jahr 2026 mit einer CAGR von 5,03 % wachsen.

Wie schnell wird die Asien-Pazifik-Region bis 2031 wachsen?

Der Asien-Pazifik-Raum wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,78 % expandieren, gestützt durch den Ausbau von Halbleiter- und petrochemischen Kapazitäten.

Welche Produktionsmethode wächst am schnellsten?

Die Biomethan-Aufbereitung ist die am schnellsten wachsende Route und wird voraussichtlich bis 2031 eine CAGR von 5,68 % verzeichnen.

Warum dominiert der Halbleitersektor die Nachfrage?

Die Front-End-Wafer-Fertigung erfordert Methan mit Verunreinigungen unter 10 ppb für die Siliziumkarbid-Epitaxie und Kammerkonditionierung und treibt damit mehr als 50 % des globalen Verbrauchs an.

Seite zuletzt aktualisiert am: