Rußmarkt-Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.95 Milliarden US-Dollar |

| Marktgröße (2031) | 33.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rußmarkt-Analyse von Mordor Intelligence

Es wird erwartet, dass der Rußmarkt von 24,61 Milliarden USD im Jahr 2025 auf 25,95 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einem CAGR von 5,44 % über den Zeitraum 2026–2031 einen Wert von 33,82 Milliarden USD erreichen wird. Die starke Nachfrage aus dem Bereich der Reifenverstärkung, der Kunststoffcompoundierung, der Batterieelektroden und der Hochleistungsbeschichtungen sichert ein stetiges Mengenwachstum und ermöglicht gleichzeitig eine schrittweise Verschiebung des Produktmixes hin zu höherwertigen Spezialqualitäten. Kapazitätserweiterungen im Raum Asien-Pazifik stützen die Produktionsausweitung, doch Rohstoffpreisschwankungen und steigende Nachhaltigkeitsanforderungen zwingen die Hersteller zur Einführung einer strengeren Kostenkontrolle und Prozessinnovation. Eine verstärkte Elektrifizierung beschleunigt die Nachfrage nach leitfähigen Qualitäten, und Prozessdurchbrüche wie die Plasmamethan-Pyrolyse verändern die Wettbewerbspositionierung. Der Rußmarkt schafft weiterhin Mehrwert als kritischer Materialinput für traditionelle Mobilität und aufkommende Lieferketten der Energiespeicherung.

Wichtigste Erkenntnisse des Berichts

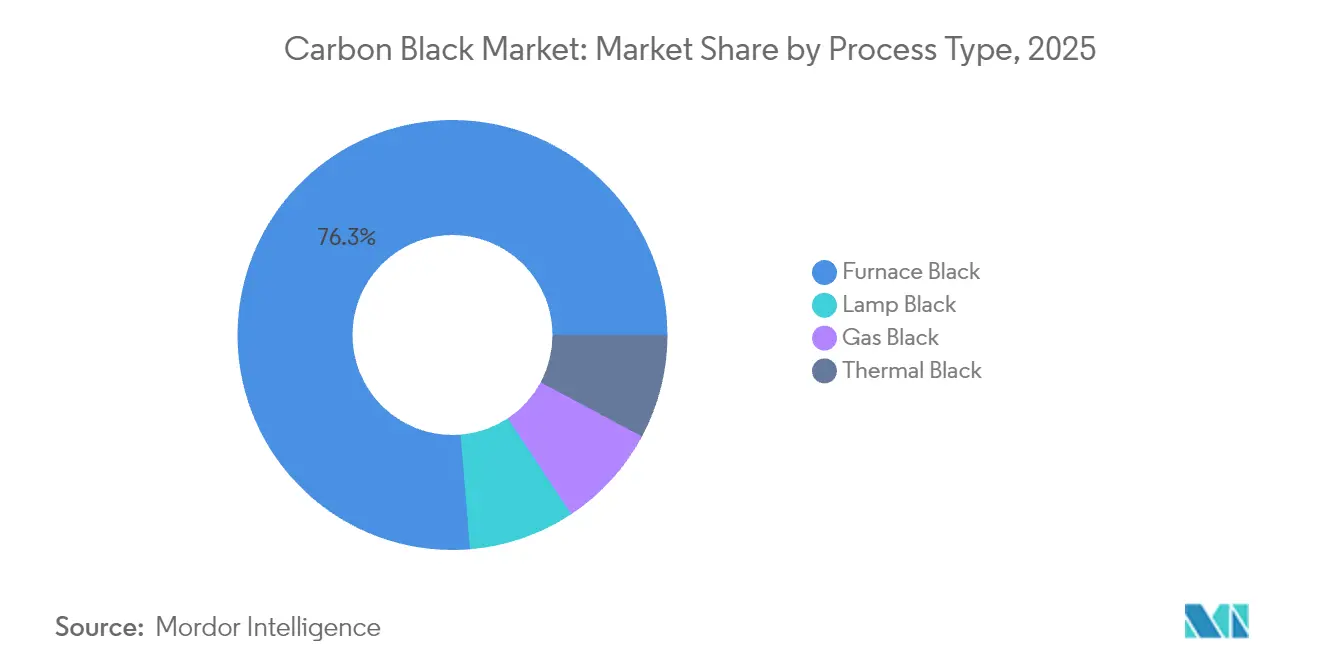

- Nach Prozesstyp hielt Ofenruß im Jahr 2025 einen Anteil von 76,30 % am Rußmarkt. Lampenruß wird bis 2031 mit einem CAGR von 7,35 % expandieren – dem höchsten unter allen Prozesstypen.

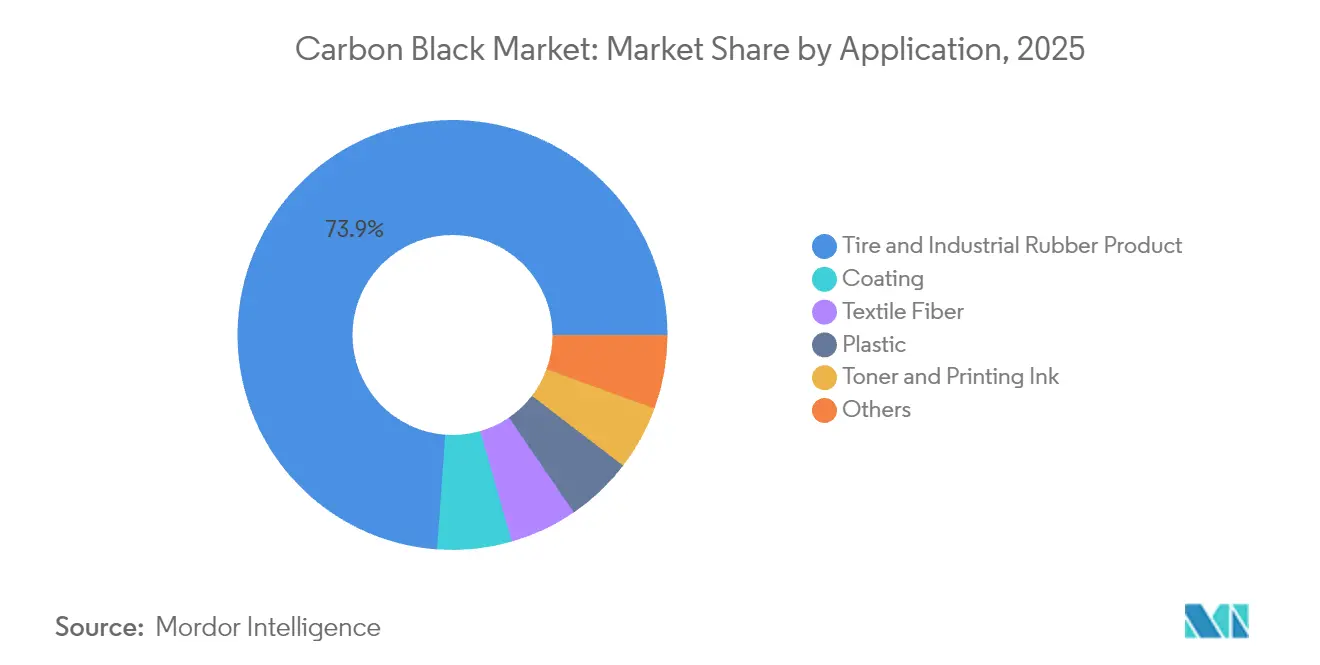

- Nach Anwendung erfasste das Segment Reifen und industrielle Gummiprodukte im Jahr 2025 einen Anteil von 73,85 % am Rußmarkt. Beschichtungsanwendungen werden zwischen 2026 und 2031 voraussichtlich einen CAGR von 6,92 % verzeichnen – den höchsten innerhalb des Anwendungsmixes.

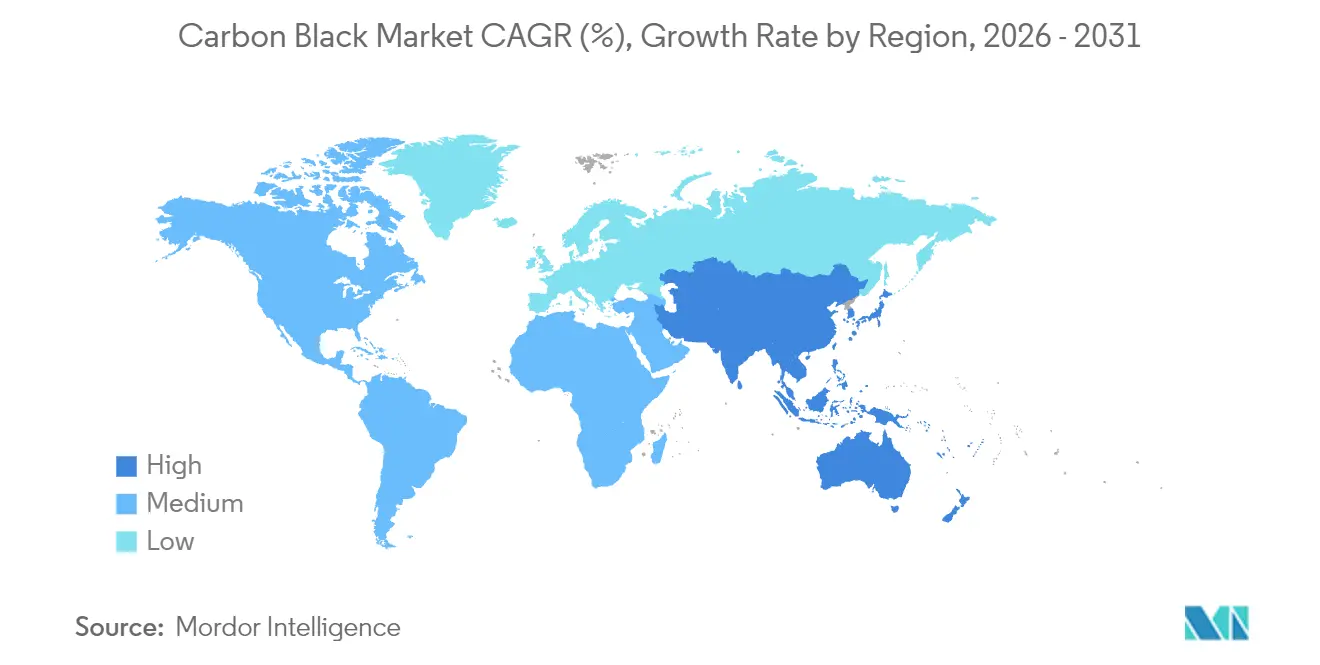

- Asien-Pazifik erzielte im Jahr 2025 einen Umsatzanteil von 61,85 % am Rußmarkt und schreitet mit einem CAGR von 5,85 % bis 2031 voran.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Rußmarkt-Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausbau der Reifenfertigungskapazitäten | +1.8% | Schwerpunkt Asien-Pazifik, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wechsel von Standard- zu Spezialrußen | +1.2% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Elektrifizierungsbedingte Nachfrage nach leitfähigen Qualitäten | +0.9% | Global, angeführt von China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Kohlenstoffarme Plasmamethan-Ruße | +0.6% | Zunächst Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Produktion von Elektrofahrzeugen | +0.7% | Global, Zentren der Elektrofahrzeugproduktion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Reifenfertigungskapazitäten, insbesondere in der Region Asien-Pazifik

Neue Reifenwerke in China, Indien und Südostasien schließen weiterhin mehrjährige Rußabnahmeverträge ab, die vorhersehbare Nachfragemuster untermauern. Yokohamas laufende Kapazitätserweiterungen in China verdeutlichen, wie große Reifenkomplexe parallele Investitionen in nahegelegene Rußanlagen stimulieren, die Logistikkosten senken und Liefermodelle nach dem Just-in-time-Prinzip fördern. Die regionale Clusterbildung erhöht die Rußnachfragedichte und unterstützt Skaleneffekte, von denen Ofenrußhersteller profitieren. Lieferanten mit nach ISO 14001 zertifizierten Betrieben sichern sich den Status als bevorzugte Lieferanten und festigen ihren Anteil unter umweltkonformen Betrieben[1]ISO, „ISO 14001 Umweltmanagementsysteme”, iso.org. Die strukturelle Verbindung zwischen Reifenproduktion und Rußverbrauch schafft daher eine Nachfrageuntergrenze, die Umsatzzyklen glättet und die langfristige Kapitalplanung erleichtert.

Rascher Wechsel von Standard- zu Spezialrußen

OEM-Anforderungen nach geringerem Rollwiderstand und höherer Leitfähigkeit veranlassen Reifenhersteller, technisch konzipierte Qualitäten einzusetzen, die einen Aufpreis von 40–60 % gegenüber handelsüblichen Ofenrußen erzielen. Diese Spezialformulierungen verbessern die Kraftstoffeffizienz und verlängern die Profillebensdauer, wodurch messbare Leistungsvorteile entstehen, die die Mehrkosten aufwiegen. Hersteller, die in proprietäre Oberflächenmodifikation und ultrareinen Ofenkonfigurationen investieren, gewinnen nachhaltige Vorteile in einer margenstarken Nische. Technische Differenzierung und Qualifizierungsprotokolle der Kunden schaffen Wechselkosten, die die Lieferantenbindung stärken, während der Anteil der Speziallieferungen am Rußmarkt jährlich stetig steigt. Die enge Zusammenarbeit zwischen Forschungs- und Entwicklungsteams und Reifenentwicklern beschleunigt den Übergang zu fortgeschrittenen Qualitäten.

Elektrifizierungsbedingte Nachfrage nach leitfähigen Qualitäten/Acetylenruß

Lithium-Ionen-Batterieelektroden benötigen hochleitfähige Additive, um den Innenwiderstand zu minimieren, und Acetylenruß bietet für diese Aufgabe eine überlegene Partikelmorphologie. Da die Produktion von Elektrofahrzeugen steigt, spezifizieren Batteriehersteller aschefreie, hochreine Ruße mit enger Partikelgrößenverteilung, was Qualifizierungshürden schafft, die nur ein Teil der Hersteller erfüllen kann. Orion Engineered Carbons reagierte, indem es Engpässe bei der leitfähigen Qualitätskapazität beseitigte und neue Liefervereinbarungen sicherte, die den Umsatz über zyklische Reifenvolumina hinaus diversifizieren. Der daraus resultierende Nachfragestrom entkoppelt sich von traditionellen Automobilkennzahlen und richtet das Wachstum an säkularen Elektrifizierungsverläufen aus, was zu einer Neuausrichtung des Produktportfolios im gesamten Rußmarkt führt.

Kohlenstoffarme Plasmamethan-Ruße erhalten OEM-Gutschriften

Die Plasmamethan-Pyrolyse wandelt Erdgas in festen Ruß und Wasserstoff um, mit einer deutlich geringeren CO₂-Intensität als Ofenprozesse. Die Kommerzanlage von Monolith Materials, gestützt durch eine Darlehensbürgschaft des US-amerikanischen Energieministeriums in Höhe von 1,04 Milliarden USD, positioniert das Unternehmen, um Kohlenstoffgutschriften und Wasserstofferlöse zu erschließen, die die höhere Kapitalintensität ausgleichen. Automobil- und Elektronik-OEMs beziehen zunehmend Scope-3-Emissionsdaten in ihre Beschaffungsbewertung ein und verschaffen kohlenstoffarmen Lieferanten einen Wettbewerbsvorteil. Eine erfolgreiche Skalierung könnte eine breitere Akzeptanz anstoßen und Bestandshersteller zwingen, Technologie-Roadmaps neu zu bewerten und Nachhaltigkeitskennzahlen in ihre Wertversprechen im gesamten Rußmarkt zu integrieren.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Rohstoffpreise | -0.8% | Global, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| CO₂-/PAH-Emissionsgrenzen | -0.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Qualitätsschwankungen bei zurückgewonnenem Ruß | -0.3% | Märkte mit Recyclingpflicht für Reifen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise

Die Rußproduktion ist stark von kohlenstoffhaltigen Rohstoffen wie Steinkohlenteer und Rückstandsheizöl abhängig, die bis zu 50 % der gesamten Betriebskosten ausmachen können. Der Erzeugerpreisindex für Kohle- und Graphitprodukte stieg im Verlauf des Jahres 2024 stark an und drückte die Margen, bevor vertragliche Weitergabeklauseln greifen konnten. Importabhängige Anlagen sind einem zusätzlichen Frachtrisiko ausgesetzt, das regionale Preisunterschiede vergrößert und die Handelsflussarbitrage beeinflusst. Integrierte Produzenten mit langfristigen Lieferverträgen sichern ihre Erträge teilweise ab, während Spotkäufer Gewinnvolatilitäten ausgesetzt sind, die Wartungsstillstände und die Kapazitätsauslastung beeinflussen. Wirksame Absicherungs- und Beschaffungsstrategien bleiben daher unerlässlich, um die Cashflows im gesamten Rußmarkt zu stabilisieren.

Regulatorische Obergrenzen für CO₂-/PAH-Emissionen aus Öfen

Der CO₂-Grenzausgleichsmechanismus der EU führt eingebettete Kohlenstoffzölle auf importierte kohlenstoffintensive Waren ein und erhöht die Einstandskosten für Ofenruß, der aus älteren Anlagen nach Europa geliefert wird. Ähnliche Aufsichtserweiterungen werden in Nordamerika durch verschärfte EPA-Vorschriften für industrielle Verbrennungsemissionen erwogen[2]EPA, „Umweltvorschriften”, epa.gov. Produzenten müssen Wäscher nachrüsten und Verbrennungssteuerungen optimieren, um niedrigere zulässige Grenzwerte für polyzyklische aromatische Kohlenwasserstoffe einzuhalten, was häufig Kapitalaufwendungen auslöst, die Anlagen nahe des Endes ihrer Nutzungsdauer belasten. Compliance-Kosten begünstigen neuere, hocheffiziente Einheiten und beschleunigen die Rationalisierung veralteter Kapazitäten, was das Gesamtoutputwachstum bis zur Inbetriebnahme von Ersatzanlagen dämpfen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozesstyp: Dominanz des Ofenrußes steht unter Spezialdruck

Ofenruß machte 76,30 % des Umsatzes im Jahr 2025 aus und unterstreicht seine Vielseitigkeit und wettbewerbsfähige Wirtschaftlichkeit in den Kernbereichen Reifen und Gummiwaren. Dennoch sieht sich die Rußmarktgröße in Ofenrußanwendungen einem allmählichen Anteilsverlust gegenüber, da Spezialverfahren an Bedeutung gewinnen. Lampenruß, gestützt durch einen prognostizierten CAGR von 7,35 % bis 2031, profitiert von einer inhärenten Morphologie mit hoher Oberfläche, die in Beschichtungen für Elektronik und Energiespeicherung überlegene Leitfähigkeit bietet. Gasruß findet weiterhin Verwendung in fein dispergierten Drucktinten, während Thermalruß speziellen Polymermischungen dient, die eine geringe Struktur erfordern. Der disruptive Einzug der Plasmamethan-Technologie erweitert die Prozesspalette, indem sie einen emissionsarmen Weg bietet, der mit den CO₂-Buchführungsrahmen der OEMs in Einklang gebracht werden kann.

Wettbewerbliche Reaktionen umfassen modulare Reaktornachrüstungen, die die Produktion von semi-speziellen Qualitäten innerhalb bestehender Ofenlinien ermöglichen. Cabot Corporation und Birla Carbon erproben fortschrittliche Einspritzdüsensteuerungen für Einsatzstoffe, um die Partikelgrößenverteilung zu verfeinern und Strukturindizes zu verbessern, ohne neue Prozesse einführen zu müssen. Eine erfolgreiche Anpassung sichert Skalenvorteile und erschließt gleichzeitig die Wertmigration hin zu Spezialprodukten. Da ASTM eine einheitliche Klassifizierung für zurückgewonnenen Ruß entwickelt, können Ofenrußhersteller Beimischungsstrategien für rCB integrieren, um Kreislaufwirtschaftsziele zu erfüllen, ohne die Compoundleistung zu gefährden. Insgesamt treibt die Koexistenz von Massengut- und Spezialverfahren ein zweigleisiges Wachstumsmodell im Rußmarkt voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Stabilität des Reifensegments ermöglicht Wachstum bei Beschichtungen

Das Segment Reifen und industrielle Gummiprodukte deckte 73,85 % der Nachfrage im Jahr 2025 ab und bildet die Grundlage für langfristige Produktionsplanung und Kapitalrückgewinnungszyklen. Gleichzeitig wird für das Beschichtungssegment bis 2031 ein robuster CAGR von 6,92 % prognostiziert – der höchste innerhalb des Mixes. Diese Verschiebung verdeutlicht eine strategische Neuausrichtung von mengenbezogenen Verkäufen hin zu differenzierten Angeboten, die Premiummargen erzielen. Die Kunststoffcompoundierung bleibt ein stabiler Absatzkanal, da Automobilhersteller leichte Innenräume und Außenverkleidungen anstreben, die UV-schützende Ruße erfordern. Toner- und Drucktintenvolumina entwickeln sich im Zuge der Digitalisierung flach, doch spezialisierte ultrafeinen Qualitäten behalten eine verteidigungsfähige Preissetzung.

Beschichtungsformulierungen spezifizieren zunehmend behandelte Ruße, die hohe Schwärze, elektrische Erdung und UV-Beständigkeit bieten – Eigenschaften, die Farbstoffe oder Pigmente allein nicht liefern können. Produkte wie Birla Carbons Continua SCM eignen sich für leitfähige Lacksysteme, die in der elektromagnetischen Abschirmung und in Batteriegehäusen eingesetzt werden. Strenge VOC-Vorschriften begünstigen ebenfalls hochreine Ruße, die einen geringeren Lösungsmitteleinsatz ermöglichen. Textilfasern nutzen Ruß für antistatische Eigenschaften und erschließen inkrementelle Nachfragenischen, die die Umsatzströme diversifizieren. In ihrer Gesamtheit erhöhen diese Verschiebungen die Wertdichte je verkaufter Tonne und verringern die Abhängigkeit von Automobilproduktionszyklen, was die Ertragsstabilität im gesamten Rußmarkt verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 61,85 % am weltweiten Umsatz, gestützt durch Chinas Konzentration der Reifenfertigung und Indiens Expansion bei Spezialqualitäten, und es wird ein CAGR von 5,85 % bis 2031 prognostiziert. China integriert große Reifenwerke mit benachbarten Rußanlagen und erzielt Effizienzvorteile bei Rohstoffen und Logistik, die die regionale Wettbewerbsfähigkeit stärken. Indiens Himadri Speciality Chemical Ltd hat im Jahr 2024 70.000 MTPA an Premiumkapazität hinzugefügt, was eine Verschiebung von der Massenversorgung hin zu margenstärkeren Pulvern für Hochleistungsreifen und Batteriekomponenten signalisiert. Japan und Südkorea leisten technologische Führung, während die südostasiatischen Volkswirtschaften kostengünstige Arbeitskräfte und eine wachsende Inlandsnachfrage nach Automobilen bieten.

Nordamerika verzeichnet einen reifen, aber stabilen Verbrauch, angetrieben durch Nachfrage nach Ersatzreifen, Hochleistungsbeschichtungen und frühe Übernahme emissionsarmer Prozesse. Die Plasmaanlage von Monolith Materials in Nebraska führt eine alternative Versorgungsbasis ein, die auf grüne Beschaffungsziele ausgerichtet ist, während Cabot Corporation seine US-amerikanischen Spezialanlagen nutzt, um Inflationskosten ohne nennenswerten Mengenrückgang weiterzugeben. Die Batterieförderungen des Inflation Reduction Act unterstützen indirekt das Wachstum bei leitfähigen Qualitäten und bieten einen strukturellen Rückenwind für den Rußmarkt in der Region.

Europa setzt auf Nachhaltigkeit und Spezialanwendungen, wobei der CO₂-Grenzausgleichsmechanismus die lokale Produktion oder die bevorzugte Beschaffung von kohlenstoffarmen Lieferanten fördert. Obergrenzen für PAH- und CO₂-Emissionen beschleunigen die Modernisierung oder Schließung von Altöfen. Hersteller mit fortschrittlichen Nachbehandlungssystemen sichern den Marktzugang und verhandeln Preisaufschläge, die die Compliance-Ausgaben ausgleichen.

Südamerika, der Nahe Osten und Afrika machen gemeinsam einen kleineren Anteil aus, weisen jedoch Wachstumszentren auf, die mit der Expansion der Automobilmontage und einer breiteren Industrialisierung zusammenhängen. Brasiliens Erholung im Automobilbereich treibt die lokale Reifenproduktion an, was Investitionen in die inländische Rußproduktion stimuliert. Nahost-Akteure nutzen die Integration petrochemischer Rohstoffe, um neue Ofeneinheiten vorzuschlagen, obwohl die nachgelagerte Nachfrage noch hinter der Größenordnung Asien-Pazifiks zurückbleibt. Südafrikas Beschichtungs- und Bergbausektoren benötigen speziell dispergierte Ruße, doch Währungsvolatilität trübt die Kapitalplanung. Zusammengenommen bieten diese Regionen Expansionspotenzial, wenn primäre Märkte reifen, und ermöglichen diversifizierten Produzenten den Ausgleich regionaler Zyklen innerhalb des globalen Rußmarktes.

Regulatorisches Umfeld

Die Einhaltung von Emissionsvorschriften bleibt der wichtigste regulatorische Hebel für die Herstellung von Ruß, wobei die US-Umweltschutzbehörde EPA den Sektor im Rahmen der National Emission Standards for Hazardous Air Pollutants for Carbon Black Production (40 CFR Part 63, Subpart YY) reguliert, einschließlich der 2021 finalisierten Standards für große Emittenten und Flächenquellen. Parallel dazu halten Anforderungen zur Datenerhebung und Überwachung im Zusammenhang mit Luftvorschriften für stationäre Quellen den Druck auf Hersteller aufrecht, Kontrollmaßnahmen für Schadstoffe wie PAK und verbrennungsbedingte Emissionen zu dokumentieren, was den Rhythmus von Nachrüstungen und die Betriebspraktiken bei älteren Ofenanlagen beeinflusst.

In der Europäischen Union fällt Ruß unter den REACH/CLP-Rahmen und ist bei der Europäischen Chemikalienagentur (ECHA) registriert. Mit Stand März 2025 hat die ECHA die Stoffbewertung von Ruß im Rahmen des Community Rolling Action Plan (CoRAP) auf 2027 verschoben, wodurch Registrierung und Dossierpflege für Lieferanten, die den europäischen Markt bedienen, weiterhin zentral bleiben. Auch produktspezifische regulatorische Zulassungen prägen den nachgelagerten Marktzugang, darunter die im Februar 2025 erfolgte US-FDA-Meldung als Food Contact Substance (FCN 2420) für Cancarb Limited für eine bestimmte thermische Rußsorte, die unter definierten Lebensmittelkontaktbedingungen verwendet wird, wodurch ein Compliance-Vorteil für sicherheitskritische Polymer- und Elastomeranwendungen entsteht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Ruß beginnt mit Kohlenwasserstoff-Einsatzstoffen wie FCC-Slurry-Öl, Kohlenteer und Ethylen-Cracker-Teer. Diese Einsatzstoffe werden anschließend im Furnace-Verfahren (dominierend), thermischen Verfahren, Lampenverfahren oder Gasverfahren umgewandelt, gefolgt von Pelletierung und Verpackung für den Versand in loser Schüttung oder in Säcken an Compoundeure und Endanwender, darunter Reifenhersteller, Hersteller industrieller Gummiwaren, Kunststoff-, Beschichtungs-, Druckfarben- und Batteriematerialkunden. Die Beschaffung von Einsatzstoffen und die Verfügbarkeit von Energie bleiben die größten Kosten- und Kontinuitätshebel, da Wartungszyklen von Raffinerien und Störungen bei Reststoffströmen das Angebot verknappen können, während Hafenstaus und Einschränkungen in der Massengutlogistik sowohl die eingehenden Einsatzstoffströme als auch die ausgehenden Rußlieferungen beeinträchtigen.

Nachgelagert beeinflussen Qualifizierungsanforderungen und Nachhaltigkeitsdokumentationen zunehmend die Lieferantenauswahl und fügen Schritte wie Rückverfolgbarkeit, Massenbilanzierung und Zertifizierung durch Dritte für zirkuläre oder biozirkuläre Einsatzstoffe hinzu. Dies zeigt sich in Maßnahmen von 2026 zur Integration von Reifenpyrolyseöl (TPO) in zertifizierte Lieferketten, darunter der Beginn der Produktion von zirkulärem Ruß durch Orion S.A. an ihrem ISCC-PLUS-zertifizierten Standort in Qingdao, sowie in vertikal integrierten Expansionen, die die Versorgungssicherheit stärken, wie etwa die Erhöhung der Rußkapazität durch Balkrishna Industries Limited auf 360.000 MTPA. Auch Handelsmuster spielen eine Rolle, wie sich daran zeigt, dass Indien 2024 zum größten Rußlieferanten der EU wurde (rund 150.000 Tonnen exportiert), was die Bedeutung von Exportlogistik und Compliance-Bereitschaft für nach Europa gerichtete Lieferungen erhöht.

Wettbewerbslandschaft

Die Rußbranche bleibt mäßig fragmentiert. Strategische Themen umfassen vertikale Integration zur Rohstoffsicherung, regionale Expansion entlang der Kundenpräsenz sowie Forschungs- und Entwicklungsallianzen, die Qualifizierungszyklen beschleunigen. Partnerschaften zwischen Rußherstellern und Elektrofahrzeugbatterieunternehmen verkürzen Prototypenentwicklungszeiten und verankern Lieferanten in den Entwicklungs-Roadmaps der nächsten Chemiegenerationen. Fusionen und Übernahmen bleiben ein gangbarer Weg zur Erlangung von Spezialqualitätskompetenz, obwohl die regulatorische Kontrolle in Bezug auf Emissionen und Kreislaufwirtschaft die Transaktionsbewertungen beeinflussen kann. Anbieter von zurückgewonnenem Ruß (rCB) wetteifern darum, ASTM-D36-Standards zu erfüllen, mit dem Ziel, nachhaltiges Material für Reifenformulierungen im mittleren Segment zu liefern. Insgesamt bestimmen Technologieführerschaft und Nachhaltigkeitsnachweise zunehmend den Wettbewerbsvorteil im Rußmarkt.

Marktführer der Rußbranche

Cabot Corporation

Birla Carbon (Aditya Birla Group)

Orion Engineered Carbons S.A.

Tokai Carbon Co. Ltd

Jiangxi Black Cat Carbon Black Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Hochreine und speziell konzipierte leitfähige Sorten für Batterien, leitfähige Kunststoffe und funktionale Beschichtungen bieten einen vergleichsweise klareren Freiraum, in dem Qualifizierungshürden und Konsistenzanforderungen den Kreis der Lieferanten verengen. Aktuelle, relevante Investitionen deuten auf aktive Kapazitätserweiterungen und Produktvorstöße in diese margenstärkeren Segmente hin, darunter die Inbetriebnahme einer 70.000-TPA-Spezialrußlinie durch Himadri Speciality Chemical im April 2026 (womit die Spezialkapazität auf 130.000 TPA steigt) sowie die Inbetriebnahme einer Produktionslinie für Spezialruß mit 20.000 MTPA in Mundra durch PCBL Limited im Juni 2026. Zusammen unterstützen diese Maßnahmen eine breitere Portfolioverlagerung weg von primär reifenverstärkenden Volumina hin zu leistungsorientierten Anwendungen.

Zirkulärer und kohlenstoffärmerer Ruß bietet ebenfalls einen umsetzbaren Weg, der auf zertifizierten Einsatzstoffpfaden und Kreislaufprojekten basiert. Orion S.A. begann im Juni 2026 die Produktion von zirkulärem Ruß in einem ISCC-PLUS-zertifizierten Werk in Qingdao unter Verwendung von TPO als Einsatzstoff, und Pirelli North America startete im Mai 2026 ein Kreislauf-Reifenrecyclingprojekt, das ISCC-PLUS-zertifizierten recycelten Ruß von Bolder Industries verwendet. Darüber hinaus zeigen Lieferantenprogramme wie die im Mai 2026 erfolgte Einführung von Continua 8030 Sustainable Carbonaceous Material (SCM) durch Birla Carbon auf dem indischen Subkontinent Kommerzialisierungswege, die Nachhaltigkeitsansprüche mit Anwendungsleistung verbinden. Dies unterstützt eine Premiumisierung, bei der OEM- und Compoundeur-Beschaffung zunehmend Rückverfolgbarkeit und emissionsbezogene Dokumentation verlangen.

Aktuelle Branchenentwicklungen

- Juni 2026: Orion S.A. begann mit der Produktion von zirkulären Rußsorten in ihrem ISCC-PLUS-zertifizierten Werk in Qingdao, China, unter Verwendung von Reifenpyrolyseöl als Einsatzstoff. Dies erweitert die kommerziell verfügbaren zirkulären Einsatzstoffpfade für Spezial- und Hochleistungsanwendungen und erhöht die Anforderungen an die Rückverfolgbarkeit bei der Rußbeschaffung in asiatisch verknüpften Lieferketten.

- Juli 2025: Orion S.A. kündigte Pläne an, bis Ende 2025 drei bis fünf leistungsschwache Rußproduktionslinien in Amerika und der EMEA-Region einzustellen. Diese Straffung konzentriert die Produktion auf wettbewerbsfähigere Anlagen und unterstützt eine Portfolioverlagerung hin zu höherwertigen Sorten, da Emissionsvorschriften und Betriebskosten ältere Linien unter Druck setzen.

- April 2024: Orion S.A. begann mit dem Bau einer neuen Anlage in La Porte, Texas, zur Herstellung von acetylenbasierten leitfähigen Additiven. Das Projekt stärkt die nordamerikanischen Versorgungsoptionen für leitfähige Kohlenstoffe für Batterieelektroden und unterstützt engere Kundenqualifizierungszyklen in elektrifizierungsgetriebenen Anwendungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Ruß, der für Endanwendungen wie Reifen und andere Gummiprodukte, Kunststoffe, Druckfarben und Toner, Beschichtungen, Textilfasern und andere industrielle Verwendungszwecke verkauft wird. Er umfasst gängige Produktionsverfahren wie Furnace Black, Gas Black, Lampenruß und thermischen Ruß.

Ausschlüsse aus dem Geltungsbereich: Wir schließen nachgelagerte Fertigprodukte aus (zum Beispiel Reifen, geformte Gummiteile und bedruckte Verpackungen) und erfassen nur den Materialwert von Ruß.

Übersicht der Segmentierung

- Nach Prozesstyp

- Ofenruß

- Gasruß

- Thermalruß

- Lampenruß

- Nach Anwendung

- Reifen und industrielle Gummiprodukte

- Kunststoff

- Toner und Drucktinte

- Beschichtung

- Textilfaser

- Sonstige

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Thailand

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau eines klaren Überblicks über Nachfragepools und Angebotssignale und der anschließenden Prüfung, ob das Gesamtbild über die Regionen hinweg konsistent ist. Öffentliche Quellen wurden verwendet, um die grundlegende Realität von Reifen, Gummiverarbeitung, Kunststoffproduktion und Beschichtungsaktivität zu verankern, die den Großteil des Rußverbrauchs antreiben.

Zu den typischerweise herangezogenen Quellen gehören offizielle Industrie- und Handelsstatistiken (wie UN Comtrade für Handelsströme), staatliche Fertigungs- und Energiedaten (wie die US EIA für einsatzstoffbezogene Indikatoren) sowie Industrieproduktionsreihen, die von nationalen Statistikämtern veröffentlicht werden. Wir nutzen zudem technischen Kontext und Normenwissen von Institutionen wie ASTM International sowie begutachtete Fachartikel und Patentdatenbanken, um Prozessverschiebungen (einschließlich Spezial- und leitfähiger Sorten) zu verstehen. Geschäftsberichte, Investorenpräsentationen und seriöse Fachpresse liefern zusätzliche Signale zu Kapazitäten, Ausfällen und Erweiterungen, und ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen sowie ein weiteres zu handelsbezogenen Sendungsdaten helfen, die Richtung zu validieren, wo öffentliche Reihen dünn sind. Diese Beispiele sind nicht abschließend, und viele weitere Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärgespräche wurden mit Herstellern, Distributoren, Gummi-Compoundeuren, Teilnehmern der Reifenwertschöpfungskette, Formulierern von Kunststoffen und Beschichtungen sowie einigen Experten aus dem Bereich Ausrüstung und Einsatzstoffe geführt. Wir nutzten diese Erkenntnisse, um zu bestätigen, welche Anwendungen schneller wachsen, wie sich die Preise mit Einsatzstoffen und Sortenmix verändern, und wo Annahmen zur Kapazitätsauslastung regional angepasst werden mussten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 18 % | APAC: 41 % |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 27 % | EMEA: 34 % |

| Kleinere Akteure: 22 % | Manager: 55 % | Amerika: 25 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Reifenproduktion, industrielle Gummiaktivität, Kunststoffverarbeitung, Produktion von Druckfarben und Beschichtungen sowie Handelsbilanzen mithilfe typischer Intensitätsfaktoren und Sortenaufteilungen in einen implizierten Rußnachfragepool übersetzt werden. Sobald dieser erste Durchlauf erstellt ist, werden die Ergebnisse durch selektive Bottom-up-Näherungen abgeglichen, etwa durch Stichproben von Anwendungsvolumina mit repräsentativen Preisbändern, Kanalprüfungen für importlastige Länder und Plausibilitätsprüfungen der Gesamtsummen anhand bekannter regionaler Kapazitäts- und Auslastungsbereiche.

Einige Eingangsgrößen sind wichtiger als andere und wurden sorgfältig behandelt, darunter einsatzstoffbezogene Preisbewegungen, die Verschiebung des Anteils zwischen Standard- und Spezialsorten, Veränderungen bei der Durchdringung von Radialreifen und den Ersatzzyklen sowie regionale Kapazitätserweiterungen mit ihrem Anlaufzeitpunkt. Wenn sich Lücken in kleineren Ländern zeigen, verwenden wir Proxy-Indikatoren wie die Produktion von Gummiwaren und den scheinbaren Verbrauch aus dem Handel und gleichen die implizierte Intensität pro Einheit anschließend mit Expertenrückmeldungen ab.

Für die Prognose wird eine Szenarioanalyse verwendet, gefolgt von einer einfachen Regressionsprüfung, die die Nachfrage mit Trends in der Reifen- und Industrieproduktion sowie mit beobachteten Preistreibern in Beziehung setzt. Die Annahmen werden anschließend finalisiert, nachdem sie mit den Erwartungen der Befragten hinsichtlich Auslastung, Übernahme von Spezialsorten und kurzfristiger Volatilität wichtiger Inputs abgeglichen wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, unter anderem, ob der implizierte Verbrauch mit der regionalen Reifen- und Gummiaktivität übereinstimmt und ob das Verhalten bei Preisen und Sortenmix mit dem übereinstimmt, was in Handelsdaten und Unternehmenskommentaren zu beobachten ist. Zeigt sich in einer Region ein ungewöhnlicher Sprung, wird der Treiber bis zur zugrunde liegenden Variable zurückverfolgt, und die Annahme wird überarbeitet oder durch Folgegespräche erneut validiert, bevor die endgültige Freigabe erfolgt.

Eine zweite Analystenprüfung wird durchgeführt, um die rechnerische Integrität, die Einheitenkonsistenz und die gleichmäßige Anwendung der Währungsbehandlung über die Zeit zu bestätigen. Der Datensatz wird jährlich aktualisiert, und bei wesentlichen Ereignissen wie größeren Kapazitätsänderungen, politischen Verschiebungen oder längeren Ausfällen erfolgen zwischenzeitliche Aktualisierungen. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Ruß von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen können variieren, selbst wenn sie sich auf dasselbe Material beziehen, da die zugrunde liegenden Zählregeln nicht immer übereinstimmen. Unterschiede entstehen in der Regel dadurch, was in den Geltungsbereich einbezogen wird, wie die Preisgestaltung über Sorten und Regionen hinweg behandelt wird und wie das Basisjahr bei hoher Einsatzstoffvolatilität gewählt wird.

Die Hauptabweichung ergibt sich daraus, ob Spezial- und leitfähige Sorten nach realistischem Mix bepreist und gewichtet werden, wobei Mordor Intelligence den Wertaufbau an anwendungsspezifische Nachfragesignale koppelt und die durchschnittlichen Verkaufspreise anschließend regional anpasst, anstatt einen einzigen globalen Preistrend zu verwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 25,95 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 24,50 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und kann den Wert unterschätzen, wenn der Anteil an Spezialsorten steigt, da die Preisnormalisierung häufig breit angelegt und nicht nach Anwendung und Region differenziert wird. |

| Fachverlag B | 28,86 Mrd. USD (2025) | Neigt dazu, höhere Mischpreise anzuwenden, indem Standard- und Spezialsorten mit begrenzter Sichtbarkeit auf den tatsächlichen Mix kombiniert werden, was den ausgewiesenen Wert im Vergleich zu einer nachfragebasierten Gewichtung erhöhen kann. |

Insgesamt betrachtet erklärt sich die Spanne größtenteils durch die Wahl des Basisjahres und die Art und Weise, wie der Sortenmix in die Preisgestaltung übersetzt wird. Unser Ansatz bleibt nachvollziehbar, da er von den Nachfragepools der Endverwendung ausgeht, diese anhand von Angebots- und Handelssignalen überprüft und Volumina erst danach mithilfe regionsspezifischer Annahmen in Werte umrechnet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Rußmarkt im Jahr 2026?

Die Größe des Rußmarktes erreichte 2026 einen Wert von 25,95 Milliarden USD und wird bis 2031 voraussichtlich 33,82 Milliarden USD erreichen.

Welcher CAGR wird für Ruß bis 2031 erwartet?

Es wird prognostiziert, dass der Markt zwischen 2026 und 2031 mit einem CAGR von 5,44 % wächst.

Welche Region führt beim Rußverbrauch?

Asien-Pazifik hatte 2025 einen Umsatzanteil von 61,85 % und bleibt die primäre Wachstumsmaschine.

Welches Anwendungssegment wächst außerhalb von Reifen am schnellsten?

Beschichtungsanwendungen werden bis 2031 voraussichtlich einen CAGR von 6,92 % verzeichnen, aufgrund der steigenden Nachfrage nach leitfähigen und UV-schützenden Qualitäten.

Welche technologische Verschiebung könnte die traditionelle Ofenproduktion disruptieren?

Die Plasmamethan-Pyrolyse bietet kohlenstoffarmen Ruß und Wasserstoff als Koprodukte, unterstützt durch erhebliche Investitionen wie die durch das US-amerikanische Energieministerium geförderte Anlage von Monolith Materials.

Seite zuletzt aktualisiert am: