Nordamerika Ruß-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.82 Milliarden US-Dollar |

| Marktgröße (2026) | 3.99 Milliarden US-Dollar |

| Marktgröße (2031) | 4.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Ruß-Markt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Ruß-Marktes wird voraussichtlich von 3,82 Mrd. USD im Jahr 2025 und 3,99 Mrd. USD im Jahr 2026 auf 4,95 Mrd. USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 4,42 % verzeichnen. Dieser stetige Anstieg spiegelt eine ausgewogene Mischung aus unterstützenden Kräften wider – steigende Produktion von Elektrofahrzeugen (EV), Wachstum bei Ofenrußen mit hoher spezifischer Oberfläche sowie unternehmerische Nachhaltigkeitsvorgaben zugunsten von rückgewonnenem Ruß – und Gegenkräften wie der Rohstoffvolatilität im Zusammenhang mit Raffineriezyklen an der Golfküste sowie der Siliziumdioxid-Silan-Substitution in Pkw-Reifenlaufflächen. Ofenruß dominiert weiterhin die Wertschöpfung, da er die Verstärkungs-, Leitfähigkeits- und Färbungsanforderungen mehrerer nachgelagerter Sektoren erfüllt. Spezialqualitäten erschließen inkrementellen Mehrwert, da Elektronik, Batteriesysteme und im Nahinfrarotbereich sortierbare Verpackungen eine engere Partikelgrößenkontrolle und einen sehr niedrigen Gehalt an polyzyklischen aromatischen Kohlenwasserstoffen erfordern. Die Wettbewerbsdynamik bleibt intensiv: Etablierte Unternehmen beeilen sich, Emissionsschutzprojekte zu installieren, während Vorreiter in der Methan-Pyrolyse und Reifen-Pyrolyse-Technologie fossile oder kreislaufwirtschaftliche Versorgungsoptionen anbieten, die gegen Preisanstiege bei Decant-Öl absichern. Auf der Kundenseite verpflichten sich Reifenhersteller zu höheren Anteilen an rückgewonnenen Inhalten, Kunststoffverarbeiter schwenken auf im Nahinfrarotbereich erkennbare Masterbatch-Systeme um, und Lieferanten von Batteriekomponenten sichern sich leitfähige Ruße, um die steigende Zellenproduktion zu bedienen.

Wichtigste Erkenntnisse des Berichts

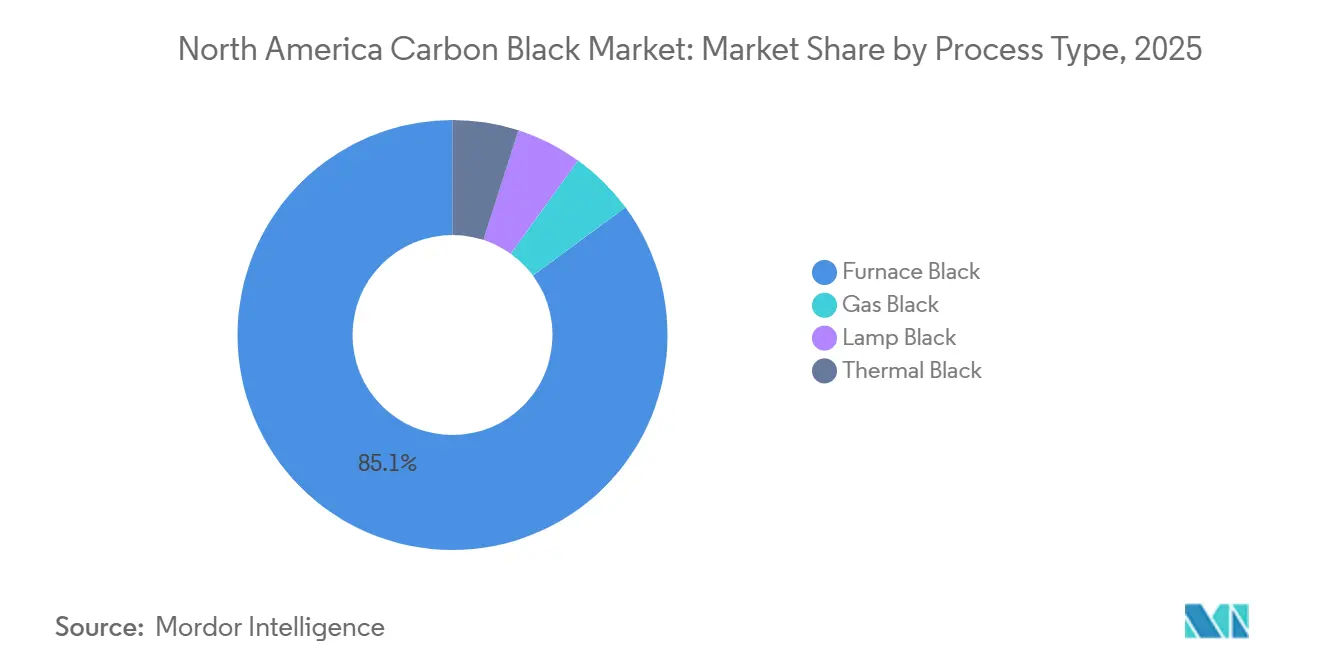

- Nach Prozesstyp hielt Ofenruß im Jahr 2025 einen Marktanteil von 85,12 % am nordamerikanischen Ruß-Markt, und das Segment wird bis 2031 voraussichtlich mit einer CAGR von 4,73 % wachsen.

- Nach Qualitätsstufe entfielen im Jahr 2025 77,78 % der Größe des nordamerikanischen Ruß-Marktes auf Standardprodukte, während Spezialformulierungen bis 2031 voraussichtlich mit einer CAGR von 5,26 % expandieren werden.

- Nach Anwendung entfielen im Jahr 2025 68,12 % des nordamerikanischen Ruß-Marktes auf Reifen und Industriekautschuk, und das Segment wird voraussichtlich mit der höchsten CAGR von 4,61 % bis 2031 wachsen.

- Nach Endverbraucherbranche dominierte Automobil und Transport im Jahr 2025 mit 68,22 % der Größe des nordamerikanischen Ruß-Marktes, während Verpackung mit einer CAGR von 5,31 % bis 2031 die am schnellsten wachsende Endverbraucherbranche ist.

- Nach Geografie führten die Vereinigten Staaten im Jahr 2025 mit 60,41 % des regionalen Volumens, und Mexiko wird bis 2031 voraussichtlich das höchste Wachstum mit einer CAGR von 4,90 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Ruß-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach Breitreifen für Elektrofahrzeuge, die Ofenruße mit hoher spezifischer Oberfläche benötigen | +1.2% | Vereinigte Staaten, Kanada, Ausstrahlungseffekte auf mexikanische EV-Zentren | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von kostengünstigem Decant-Öl zur Steigerung der Herstellermargen | +0.9% | Korridor Texas und Louisiana | Kurzfristig (≤ 2 Jahre) |

| Kanadische Reifenkennzeichnungsvorschriften fördern Spezialqualitäten | +0.6% | Gesamtes Kanada | Mittelfristig (2–4 Jahre) |

| Aufnahme von rückgewonnenem Ruß im Rahmen der ESG-Vorgaben der Erstausrüster | +0.8% | Regionsweit, Lieferketten der Erstausrüster | Langfristig (≥ 4 Jahre) |

| Modulare Ruß-Einheiten vor Ort für Reifenhersteller | +0.5% | Wichtige US-amerikanische und mexikanische Reifenfertigungscluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Breitreifen für Elektrofahrzeuge, die Ofenruße mit hoher spezifischer Oberfläche benötigen

Reifen für Elektrofahrzeuge müssen ein höheres Leergewicht, sofortiges Drehmoment und niedrige Rollwiderstandsanforderungen bewältigen. Infolgedessen spezifizieren Compoundierer Ofenruße der Serien N100 und N200 mit spezifischen Oberflächen über 100 m²/g, die die Reißfestigkeit verbessern und die Hysterese senken[1]Produkt-Marketing-Gruppe, "PROPEL E8 Markteinführungs-Pressemitteilung," Cabot Corporation, cabotcorp.com. Die US-amerikanische EV-Produktion von Tesla, Rivian, den Detroit Three und neuen Marktteilnehmern soll bis 2027 jährlich 3 Millionen Einheiten überschreiten, was die Nachfrage nach diesen Hochleistungsqualitäten ankurbelt. Die Markteinführung von Cabots PROPEL E8 im Jahr 2025 bestätigte den kommerziellen Bedarf für solche Produkte, und ZC Rubbers Werk in Saltillo, Mexiko, wird nach dem Hochlauf Ende 2025 große Mengen an Breitreifen und Erstausrüster-EV-Reifen in die Region liefern. Kanadas Vorschriften für saubere Kraftstoffe verleihen ebenfalls Schwung, da Szenarien mit geringerer Kohlenstoffintensität im Transportbereich die Elektrifizierung beschleunigen[2]Abteilung für Regulierungsangelegenheiten, "Vorschriften für saubere Kraftstoffe," Regierung von Kanada, canada.ca. Insgesamt heben diese Dynamiken den Basiswachstumspfad für den nordamerikanischen Ruß-Markt an und steigern gleichzeitig die durchschnittlichen Verkaufspreise.

Verfügbarkeit von kostengünstigem Decant-Öl zur Steigerung der Herstellermargen

Decant-Öl aus Fluid-Katalytisch-Cracking-Anlagen an der Golfküste liefert den aromatischen Gehalt, den niedrigen Aschegehalt und den hohen BMCI-Index, der für Ofenruß-Reaktoren erforderlich ist. Die Auslastung der wichtigsten Raffinerien in Texas und Louisiana blieb 2024–2025 hoch und hielt die Rohstoffpreise trotz hurrikan-bedingter Ausfälle deutlich unter dem 10-Jahres-Durchschnitt. Der Cluster von Tokai Carbon in Big Spring, Borger und Addis profitiert direkt von diesem Kostenvorteil und unterstützt überdurchschnittliche Margen, selbst wenn Reifen-Erstausrüster härtere Transferpreisformeln aushandeln. Der Kostenvorteil ist in Kanada und Mexiko weniger ausgeprägt, wo Hersteller entweder Decant-Öl importieren oder auf kleinere, weniger optimierte inländische Raffinerien angewiesen sind. Kurzfristig stützt das günstige Rohstoffumfeld Kapazitätsauslastungsentscheidungen und untermauert die kurzfristige Gesundheit des nordamerikanischen Ruß-Marktes.

Kanadische Reifenkennzeichnungsvorschriften fördern Spezialqualitäten

Der technische Standard der Ruß-Industrie in Ontario fordert eine 95-prozentige Reduzierung der Schwefeldioxidemissionen an den Standorten von Cabot in Sarnia und Birla Carbon in Hamilton bis zum 1. Juli 2028. Compliance-Investitionen veranlassen die Hersteller, höhermargigen Spezialrußen Vorrang einzuräumen, die Preisaufschläge tragen, die ausreichen, um Wäscher und Oxidationskatalysatoren zu amortisieren. Parallele Vorschriften für saubere Kraftstoffe bestrafen Inputs mit hoher Kohlenstoffintensität und lenken Reifen- und Verpackungsunternehmen indirekt zu Rußen mit niedrigem Rollwiderstand und ultrahoher Reinheit. Cabots BLACK PEARLS 4350 und 4750 Qualitäten, die bereits unter der US-amerikanischen FDA-Lebensmittelkontaktbenachrichtigung 1789 zugelassen sind, erfüllen diese beiden Ziele und gewinnen bei Verarbeitern, die Folien über die US-amerikanisch-kanadische Grenze versenden, an Bedeutung. Folglich steigt die Spezialproduktion in Kanada schneller als Standardqualitäten, was den regionalen Mix in Richtung höherwertiger Produkte verschiebt.

Aufnahme von rückgewonnenem Ruß im Rahmen der ESG-Vorgaben der Erstausrüster

Automobilhersteller und Tier-1-Zulieferer haben Recyclinginhaltsziele kodifiziert, die rückgewonnenen Ruß (rCB) einschließen. Das Joint Venture von Michelin aus dem Jahr 2024 mit Enviro und Antin zielt darauf ab, bis 2027 Pyrolysekapazitäten im Bereich mehrerer tausend Tonnen in Nordamerika aufzubauen. Bridgestone eröffnete 2025 eine Pilotanlage zur Validierung von rCB in Pkw-Reifenseitenwänden, während ASTMs D8510-Standard nun einen anerkannten Qualitätskontrollrahmen bietet. Abnahmevereinbarungen zwischen Pyrolyx und Continental unterstreichen das wachsende Vertrauen der Erstausrüster in die Konsistenz von rCB, und Nordamerikas jährlicher Pool von 300 Millionen Altreifen sichert ausreichend Rohstoff. Langfristig erodiert die steigende rCB-Akzeptanz das konventionelle Volumenwachstum, erhöht jedoch den durchschnittlichen Einheitswert und stützt den Umsatzausblick für die nordamerikanische Ruß-Branche.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rohstoffpreisvolatilität bei Abschaltungen an der Golfküste | -0.7% | Korridor Texas und Louisiana | Kurzfristig (≤ 2 Jahre) |

| Siliziumdioxid-Silan-Substitution in Pkw-Laufflächen | -1.1% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch aus Reifen-Pyrolyse gewonnene Füllstoffe | -0.5% | Regionsweit, Lieferketten für Erstausrüster- und Ersatzreifen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität bei Abschaltungen an der Golfküste

Hurrikane, geplante Revisionen und Rohölschieferverschiebungen schränken die FCCU-Produktion periodisch ein und treiben die Spot-Preise für Decant-Öl innerhalb von Wochen um 30–50 % in die Höhe. Der Ausblick von Tokai Carbon für 2025 nannte die Rohstoffinflation als einen der Hauptgründe, warum der Betriebsgewinn im Jahresvergleich um 6,1 % sinken könnte. Orion Engineered Carbons verfügt über keine langfristigen Festpreisverträge, sodass verzögerte Weitergabemechanismen die Margen belasten, wenn der Ölpreis steigt. Obwohl neue Raffinerieprojekte und Rohöl-zu-Chemikalien-Konfigurationen die Volatilität nach 2027 dämpfen könnten, bleibt das kurzfristige Risiko für den nordamerikanischen Ruß-Markt wesentlich.

Siliziumdioxid-Silan-Substitution in Pkw-Laufflächen

Seit den frühen 1990er Jahren hat mit bifunktionellem Silan verstärktes Siliziumdioxid Ruß in Pkw-Reifenlaufflächen aufgrund des niedrigeren Rollwiderstands und der überlegenen Nassbremsung verdrängt. Evonik, der dominante Silanlieferant, erweitert weiterhin die ULTRASIL- und COUPSIL-Kapazität, und Premium-Reifenmodelle überschreiten nun 50 Teile Siliziumdioxid pro hundert Kautschuk in Laufflächen. Die US-amerikanischen und kanadischen Ersatzmärkte tendieren zu kraftstoffsparenden Designs, was den Substitutionsdruck verstärkt. Während gewerbliche, geländegängige und Seitenwandanwendungen weiterhin stark auf Ruß angewiesen sind, subtrahiert die Laufflächenverschiebung inkrementelle Wachstumspunkte vom nordamerikanischen Ruß-Markt im mittelfristigen Zeitraum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozesstyp: Ofenruß verankert das regionale Volumen

Die Größe des nordamerikanischen Ruß-Marktes für das Ofenruß-Segment entfiel im Jahr 2025 auf 85,12 % des Gesamtvolumens. Das Wachstum bis 2031 ist auf eine CAGR von 4,73 % festgesetzt, gestützt durch die Flexibilität des Prozesses bei der Erzeugung von N100–N900-Qualitäten für Reifen, Schläuche, Riemen, Tinten und Kunststoffe. Orion Engineered Carbons nutzt eine Linie mit hoher spezifischer Oberfläche im Wert von 215,9 Mio. USD in La Porte, Texas, die auf EV-Reifenverbindungen abzielt. Die Nischenrollen von Gas-, Lampen- und Thermalruß in leitfähigen Beschichtungen, Künstlerpigmenten und ultrareiner Halbleiterverpackung halten sie relevant.

Monolith Materials bietet eine disruptive Ergänzung: Sein Methan-Pyrolyse-Verfahren liefert 14.000 t pro Jahr fossilen Ruß und produziert Wasserstoff als Nebenprodukt, wodurch Scope-1-Emissionen eliminiert werden. Goodyear vermarktete 2025 Reifen unter Verwendung dieses Materials. Der nordamerikanische Ruß-Markt verfügt nun über einen dualen Weg – traditionelle Ofenreaktoren, die auf Kosten und Skalierung optimiert sind, und kohlenstoffarme Pyrolyseeinheiten, die auf ESG-Leistung optimiert sind. Im Laufe der Zeit könnte die erfolgreiche Skalierung der Olive Creek 2-Erweiterung von Monolith auf 56.000 t bis 2027 die Wettbewerbsmaßstäbe für Kohlenstoffintensität neu kalibrieren und die Investitionsprioritäten der etablierten Unternehmen beeinflussen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Qualitätsstufe: Spezialruße übertreffen das Standardangebot

Standardqualitäten repräsentierten im Jahr 2025 77,78 % des Volumens des nordamerikanischen Ruß-Marktes, aber Spezial-, leitfähige und ESD-Qualitäten werden bis 2031 mit einer CAGR von 5,26 % ein größeres Wachstumsdelta erfassen. Cabots VULCAN XC und Orions PRINTEX-Marken dominieren leitfähige Anwendungsfälle und erreichen einen Schüttungswiderstand unter 1 Ohm-cm für Lithium-Ionen-Kathoden und Halbleiterschalen. Nachfrageimpulse umfassen die rasche Expansion von EV-Batteriezellen und den Aufbau von Hyperscale-Rechenzentren, die ESD-sichere Infrastruktur erfordern.

Standardprodukte bleiben die Arbeitspferde der Reifenindustrie, doch neue Fahrzeugplattformen und Sensorarrays für autonomes Fahren veranlassen Erstausrüster, auch in Mainstream-Verbindungen Ruße mit höherer Dispersion und niedrigerem PAH-Gehalt zu spezifizieren. Spezielle lebensmittelkontakttaugliche Varianten wie BLACK PEARLS 4350 erfüllen die vom US-amerikanischen FDA festgelegten Benzo[a]pyren-Grenzwerte von 5 ppb. Da der grenzüberschreitende E-Commerce Verarbeiter dazu veranlasst, sich am strengeren Standard zu orientieren, steigt die Spezialitätendurchdringung schrittweise an und hebt den Umsatzmix des nordamerikanischen Ruß-Marktes.

Nach Anwendung: Reifen dominieren, während Verpackung beschleunigt

Reifen und Industriekautschuk absorbierten im Jahr 2025 68,12 % des regionalen Volumens und werden bis 2031 mit der höchsten CAGR von 4,61 % wachsen, eine Entwicklung, die in der Expansion gewerblicher Flotten und der Verbreitung von EV-Reifenlinien verankert ist. Hochstrukturierte Ruße, die für Breitreifen für schwere Nutzfahrzeuge benötigt werden, die Doppelachsanordnungen ersetzen, unterstützen die Verbundintegrität unter Achslasten von 4.000 Pfund.

Das Verpackungssegment verzeichnet ebenfalls eine erhebliche Nachfrage, da Verarbeiter im Nahinfrarotbereich erkennbare Masterbatches einsetzen, um höhere Recyclingquoten zu erschließen. Ampacets REC-NIR-BLACK-Serie veranschaulicht, wie die Pigmentierung zu Formulierungen mit hellerem Spektrum wechseln kann, ohne die Opazität zu beeinträchtigen. Gleichzeitig zwingt die verstärkte Kontrolle der PAH-Gehalte zum Wechsel zu ultrareinen Rußen, was ein preislich höherwertiges Teilsegment innerhalb des nordamerikanischen Ruß-Marktes einführt. Kunststoffe, Toner, Tinten, Beschichtungen und Textilfasern erfassen gemeinsam den Rest, wobei jeder die UV-blockierenden, färbenden oder leitfähigen Eigenschaften von Ruß nutzt, um Nischenleistungsherausforderungen zu lösen.

Nach Endverbraucherbranche: Automobil führt, Elektronik gewinnt an Dynamik

Automobil und Transport sicherten sich im Jahr 2025 68,22 % der Tonnage, was die Dominanz von Reifen, Riemen, Schläuchen und Wetterdichtungen widerspiegelt. Die Wachstumsentwicklung des Segments stimmt mit Ersatzreifenzyklen und Produktionsprognosen für Neufahrzeuge überein. Dennoch übertrifft die Elektronik ihren Anteil: Halbleiterfabriken in Arizona, Ohio und Texas sowie mehrere US-amerikanische und kanadische Batterie-Gigafabriken treiben eine zweistellige Nachfrage nach leitfähigen Rußen an, die in Elektroden, EMI-abgeschirmten Gehäusen und ESD-Böden verwendet werden.

Die Ruß-Nachfrage aus der Verpackungsbranche wächst bis 2031 mit der höchsten CAGR von 5,31 %, angetrieben durch E-Commerce-Logistik, die Folienstrukturen mit antistatischen und UV-Schutzattributen erfordert. Bauanwendungen wie Dachmembranen und Dichtungsmassen bleiben an Wohnbaubeginne und Ausgaben für öffentliche Arbeiten gebunden und verzeichnen ein stetiges niedriges einstelliges Wachstum. Textil- und Bekleidungsanwendungen, derzeit eine Nische, könnten skalieren, sobald Smart-Fabric-Einführungen in Verteidigung und Gesundheitswesen von Pilotprojekten zur Produktion übergehen. Das diversifizierte Nachfragemuster über Branchen hinweg untermauert die Stabilität des nordamerikanischen Ruß-Marktes, selbst wenn einzelne Sektoren zyklisch schwanken.

Geografische Analyse

Die Vereinigten Staaten trugen im Jahr 2025 60,41 % des Ruß-Volumens bei, gestützt durch das Drei-Werke-Netzwerk von Tokai Carbon, das 2024 Wäscher- und verwandte Upgrades im Wert von 200 Mio. USD abschloss. Die reichliche Verfügbarkeit von Decant-Öl und etablierte Reifencluster in Georgia, Tennessee und Ohio halten die Stückkosten wettbewerbsfähig. Steigende asiatische Reifenimporte erhöhen jedoch den Margendruck, und die anhaltende Siliziumdioxid-Silan-Substitution belastet den Pkw-Laufflächenanteil. Der Markt fungiert auch als Testfeld für kohlenstoffärmere Wege: Monoliths Werk in Nebraska ist nun die weltweit erste großtechnische Methan-Pyrolyse-Ruß-Quelle und verschafft den Vereinigten Staaten einen strategischen Vorsprung bei der fossilen Versorgung.

Mexiko ist der am schnellsten wachsende Markt mit einer CAGR von 4,90 % bis 2031. ZC Rubbers Reifenkomplex in Saltillo im Wert von 550 Mio. USD wird nach dem Hochlauf jährlich 13,5 Millionen Pkw-Reifen und 50.000 t Geländereifen liefern und die lokale Ruß-Nachfrage steigern. Cabots Übernahme von Mexico Carbon Manufacturing für 70 Mio. USD fügt 50.000 Tonnen Ofenruß-Kapazität hinzu und sichert den Zugang zu einer schnell wachsenden Erstausrüster-Produktionsbasis. Zölle von bis zu 32,24 % auf chinesische Reifenimporte sowie ein im April 2024 verhängter vorübergehender Schutzoll von 35 % sichern den Inlandsanteil für mexikanische Hersteller und heben indirekt den Ausblick für den nordamerikanischen Ruß-Markt.

Kanada bietet ein differenziertes Bild. Umweltvorschriften wie der technische Standard der Ruß-Industrie in Ontario schreiben bis Mitte 2028 eine 95-prozentige SO₂-Reduktionsanforderung vor. Kapitalausgaben an den Standorten von Cabot in Sarnia und Birla Carbon in Hamilton werden die Kostenkurven erhöhen, aber eine Premium-Preiserfassung durch Spezialangebote ermöglichen. Bundesweite Vorschriften für saubere Kraftstoffe fördern weiterhin Reifenverbindungen mit niedrigem Rollwiderstand und lenken lokale Verarbeiter zu Rußen mit hoher spezifischer Oberfläche oder niedrigem PAH-Gehalt. Folglich bleibt Kanadas Wachstum positiv, jedoch auf mittlere einstellige Raten begrenzt.

Regulatorisches Umfeld

In den Vereinigten Staaten wird die Herstellung von Ruß in erster Linie im Rahmen der EPA National Emission Standards for Hazardous Air Pollutants (NESHAP) für die Ruß-Produktion (40 CFR Part 63) geregelt. Die Maßnahmen zur Überprüfung des Restrisikos und der Technologie im Jahr 2021 verstärkten die Kontrollen für Prozessabluftströme sowie Compliance-Pflichten wie die elektronische Berichterstattung. Diese Anforderungen halten die Einhaltung von Luftreinhaltegenehmigungen und kontinuierliche Umweltaufrüstungen im Zentrum der Betriebsstrategien der Anlagen, insbesondere für Furnace-Black-Anlagen, die entlang des Rohstoffkorridors an der Golfküste konzentriert sind.

In Kanada bietet Environment and Climate Change Canada (ECCC) die nationale Umweltaufsicht, während Ontario einen Carbon Black Industry Technical Standard vorangetrieben hat, der bis zum 1. Juli 2028 eine Reduzierung der Schwefeldioxid(SO2)-Emissionen um 95% für wichtige Anlagen in der Provinz vorschreibt, einschließlich Cabot in Sarnia und Birla Carbon in Hamilton, wie im Berichtskontext genannt. In ganz Nordamerika beeinflusst die Handels- und Zollpolitik auch die Kosten- und Beschaffungsentscheidungen für Ruß und verwandte Vorprodukte, wobei die Zollrichtlinien der US CBP und die handelspolitischen Maßnahmen des USTR periodisch Unsicherheit bezüglich importierter Industriematerialien schaffen, selbst wenn Ruß nicht als eigenständiges Zollthema hervorgehoben wird.

Wertschöpfungskettenanalyse

Die nordamerikanische Ruß-Wertschöpfungskette beginnt mit Kohlenwasserstoff-Rohstoffen, angeführt von schweren aromatischen Raffineriestömen (insbesondere geklärtem Slurry-Öl/Decant-Öl), die in Furnace-Ruße umgewandelt werden. Kleinere Pfade umfassen Thermal-Ruß, der durch Erdgaszersetzung hergestellt wird, sowie aufkommende kohlenstoffarme Verfahren wie die Methan-Pyrolyse (zum Beispiel Monolith Materials). Die Verfügbarkeit und Preisgestaltung der Rohstoffe sind an die Raffinerie-Auslastung und Ausfallzyklen an der US-Golfküste gekoppelt, was die Margen und Betriebsraten großer regionaler Hersteller prägt.

Die Herstellung wird von großen integrierten Produzenten dominiert (Cabot, Orion Engineered Carbons, Tokai Carbon, Birla Carbon, Continental Carbon und Cancarb), unterstützt durch zirkuläre Vorprodukte und Substitute, einschließlich rückgewonnenem Ruß (rCB) aus Reifenpyrolyse und der Nutzung von Reifenpyrolyseöl (TPO) in zirkulären verstärkenden Kohlenstoffen. Der Vertrieb erfolgt weitgehend als Bulk-Ware per Bahn und Lkw in pelletierter oder pulverförmiger Form an nachgelagerte Compoundeure und Verarbeiter in Reifen und Industriegummi, Kunststoffen und Verpackungs-Masterbatch, Farben und Beschichtungen sowie elektronikbezogenen ESD- und leitfähigen Anwendungen. Qualitätskontrolle und Spezifikationsabgleich (für PAK-arme, leitfähige und Spezialqualitäten) prägen die Lieferantenqualifizierung und langfristige Abnahmeverträge.

Wettbewerbslandschaft

Der nordamerikanische Ruß-Markt ist mäßig konsolidiert, wobei die fünf größten Akteure einen erheblichen Marktanteil auf sich vereinen. Cabot stärkt seinen Fußabdruck durch die Übernahme von Mexico Carbon Manufacturing und verbessert den Zugang zur am schnellsten wachsenden Geografie. Orion seinerseits investiert 215,9 Mio. USD in eine Erweiterung in La Porte, Texas, die auf EV- und leitfähige Kunststoffmärkte zugeschnitten ist. Investitionsprioritäten konzentrieren sich auf Umweltkontrollen und differenzierte Produktportfolios. Tokai schloss 2024 Emissionsrüstungen im Wert von 200 Mio. USD in allen US-amerikanischen Werken ab, während Orion im selben Jahr Wäscherinstallationen an vier Standorten fertigstellte. Birla Carbon hat sich entschieden, eher im Ausland zu expandieren als einen marginalen US-amerikanischen Anteil zu verfolgen, und nutzt globale Skalierung, um Nordamerika über Importe zu versorgen, wenn die Wirtschaftlichkeit es erlaubt. Unterdessen greifen Disruptoren von zwei Flanken an: Monoliths Methan-Pyrolyse-Verfahren verspricht fossilen Ruß mit gebundenen Wasserstoffverkäufen, und Pyrolyx führt das rCB-Teilsegment an, nachdem es die ASTM-D8510-Konformität erlangt und Abnahmen von Continental gewonnen hat. Obwohl diese Herausforderer weit unter 2 % der aktuellen Tonnage repräsentieren, gewinnen ihre ESG-Referenzen überproportional an Aufmerksamkeit bei Reifen- und Kunststoffkunden. Die Preisfindung wird zunehmend an Rohstoffbewegungen zuzüglich formaler Nachhaltigkeitsattribute indexiert. Große Käufer sind bereit, mehrjährige Vereinbarungen zu unterzeichnen, die Aufschläge für zertifizierten rCB oder kohlenstoffarme Qualitäten einbetten, was auf eine schrittweise Abkehr von reinen Kosten-Plus-Rahmen hindeutet. Diese Entwicklung fordert traditionelle Hersteller heraus, ihre Emissionsreduzierungen zu quantifizieren und zu vermarkten oder riskieren, Premium-Nischen abzutreten. Gleichzeitig hält die Kapazitätszunahme in Asien, insbesondere in China, die Importparität niedrig und zwingt nordamerikanische Akteure, sich durch Serviceniveau, Versorgungszuverlässigkeit und ökologischen Fußabdruck zu differenzieren, anstatt allein auf der Basis von Standardqualitäts-Rohstoffpreisen zu konkurrieren.

Marktführer der nordamerikanischen Ruß-Branche

Cabot Corporation

Birla Carbon

Orion Engineered Carbons S.A.

Continental Carbon Company

Tokai Carbon Co., Ltd. (inkl. Cancarb)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wichtiger Chancenbereich liegt dort, wo compliance-getriebene Anlagenmodernisierungen auf die Kundennachfrage nach kohlenstoffärmeren Materialien treffen. Produzenten, die Investitionen in die Emissionskontrolle mit differenzierten Produktangeboten verbinden, können höhermargige Spezial- und zirkuläre Qualitäten erschließen und gleichzeitig strengere Luftqualitätsanforderungen erfüllen. In Kanada wirkt der Carbon Black Industry Technical Standard von Ontario, der eine 95%ige SO2-Reduzierung bis zum 1. Juli 2028 anstrebt, als konkreter Katalysator, der Anlagen zu kapitalintensiven Kontrollmaßnahmen und Produktmix-Strategien treibt, die Premiumqualitäten priorisieren, um Compliance-Kosten zu amortisieren.

Zirkuläre verstärkende Kohlenstoffe und rückgewonnener Ruß bilden ebenfalls eine sichtbare Marktlücke, in der Reifen- und Kunststoffkunden Nachhaltigkeitsmerkmale sichern können, ohne die Leistungsspezifikationen der Endanwendung zu ändern. Cabots Aufrüstung in Ville Platte, Louisiana, im Oktober 2025 zur Stärkung der Herstellung zirkulärer verstärkender Kohlenstoffe unter Verwendung von Reifenpyrolyseöl nach einem ISCC-PLUS-Massenbilanzansatz deutet auf eine Kommerzialisierung über reine Pilotaktivitäten hinaus hin, und der große Altreifenpool der Region unterstützt die im Berichtskontext genannten rCB-Skalierungsbemühungen. Der Bedarf an Furnace-Rußen mit hoher Oberfläche und leitfähigen Qualitäten für EV-Reifen und Batterie-Lieferketten ist ein weiterer kurzfristiger Werttreiber, da strengere Anforderungen an die Partikelgrößenkontrolle und PAK-arme Leistung den Wert pro Tonne im Vergleich zu Standard-Verstärkungsrußen erhöhen können.

Aktuelle Branchenentwicklungen

- Februar 2026: Cabot Corporation schloss die Übernahme von Mexico Carbon Manufacturing S.A. de C.V. von Bridgestone ab und erweiterte damit seine nordamerikanische Fertigungspräsenz um zusätzliche Furnace-Black-Kapazität in Mexiko. Der Deal stärkt Cabots Fähigkeit, Reifen- und Gummikunden in der am schnellsten wachsenden Region zu beliefern, und verbessert die Nähe zu wachsenden OEM-Reifenproduktionskorridoren.

- Oktober 2025: Cabot Corporation stärkte die Fertigungskapazitäten für zirkuläre verstärkende Kohlenstoffe in Nordamerika an seinem Standort Ville Platte, Louisiana, im Rahmen seiner EVOLVE Sustainable Solutions Technologieplattform. Die Aufrüstung unterstützt die Produktion unter Verwendung von Reifenpyrolyseöl nach einem ISCC-PLUS-Massenbilanzansatz und erweitert die Verfügbarkeit zirkulärer Lieferoptionen für Reifenhersteller und andere Gummianwendungen.

- Dezember 2024: Orion Engineered Carbons schloss Emissionskontroll-Aufrüstungen an vier US-Anlagen ab und setzte den Ausbau seiner Hochoberflächen-Linie in La Porte, Texas, im Rahmen eines Programms mit einem Volumen von 215,9 Millionen USD fort. Die Arbeiten verbessern den regulatorischen Compliance-Spielraum und positionieren zusätzliche Produktionsmengen für die Nachfrage nach EV-Reifen und leitfähigen Kunststoffen, die strengere Leistungsspezifikationen als Standard-Verstärkungsqualitäten erfordert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der jährliche Wert von Ruß, der zur Verwendung in ganz Nordamerika verkauft wird, und umfasst Material, das an Endnutzer in Gummi- und Nicht-Gummi-Anwendungen geliefert wird, in denen Ruß zur Verstärkung, Pigmentierung und Leitfähigkeit eingesetzt wird.

Umfangsausschlüsse: Wir schließen Ausrüstung für die Ruß-Produktion, den vorgelagerten Rohstoffhandel und Ruß aus, der nur für Labor- oder Pilotforschung verwendet wird.

Übersicht der Segmentierung

- Nach Prozesstyp

- Ofenruß

- Gasruß

- Lampenruß

- Thermalruß

- Nach Qualitätsstufe

- Ruß in Standardqualität

- Ruß in Spezialqualität

- Leitfähiger Ruß und ESD-Ruß

- Nach Anwendung

- Reifen und Industriekautschukprodukte

- Kunststoffe

- Toner und Druckfarben

- Beschichtungen

- Textilfasern

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Automobil und Transport

- Verpackung

- Bauwesen und Konstruktion

- Elektrotechnik und Elektronik

- Textil und Bekleidung

- Sonstige

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit bildet den Rahmen für das Modell, indem geklärt wird, wie viel Ruß in den Vereinigten Staaten, Kanada und Mexiko produziert, gehandelt und verbraucht wird. Wir verwendeten öffentliche Quellen wie USITC-Handelsstatistiken, Fertigungsdaten des US Census Bureau, industrielle Datensätze von Statistics Canada, mexikanische Handels- und Industrieveröffentlichungen sowie Publikationen von Umweltbehörden, die emissionsbezogene Betriebsbedingungen für Ruß-Anlagen beschreiben.

Darüber hinaus wurden Jahresberichte von Unternehmen, Investorenpräsentationen und Verbands-Webseiten überprüft, um Kapazitätserweiterungen, Stilllegungen und Verschiebungen im Anwendungsmix abzubilden, die die Nachfrage von Jahr zu Jahr verändern können. Wo nötig, wurden intern verfügbare kostenpflichtige Abonnements genutzt, um Unternehmensfinanzdaten und -informationen abzurufen, Patentprüfungen durchzuführen und sendungsbezogene Import- und Exportdaten zu lesen, um die öffentlichen Gesamtwerte einem Stresstest zu unterziehen. Diese Beispiele sind nicht erschöpfend, und im Rahmen der Analyse wurden weitere Quellen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu bestätigen, wie sich die Nachfrage auf Reifen, industrielle Gummiwaren, Kunststoffe, Beschichtungen und tintenbezogene Anwendungen aufteilt, und um anschließend das typische Preisverhalten nach Qualität und Vertragsstruktur zu validieren. Wir sprachen mit Produzenten, Vertreibern, Compoundeuren und großen Endnutzern in den Vereinigten Staaten, Kanada und Mexiko, sodass Sekundärsignale hinterfragt und korrigiert werden konnten, wo sie nicht mit den tatsächlichen Kaufmustern vor Ort übereinstimmten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 12% | |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 31% | |

| Kleinere Akteure: 16% | Manager: 57% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Produktions- und Handelsdaten verwendet werden, um das verfügbare Angebot in Nordamerika zu rekonstruieren, das dann mit dem Endverbrauch über wichtige Anwendungsbereiche hinweg abgeglichen wird. Sobald dieser übergeordnete Gesamtwert festgelegt ist, bestätigen wir ihn mit selektiven Bottom-up-Näherungen, wie der Stichprobenerhebung von Lieferantenumsätzen nach Anwendung, der Überprüfung des Vertriebsdurchsatzes und der Verwendung typischer Preisspannen pro Tonne multipliziert mit der geschätzten Tonnage, um das Wertergebnis realistisch zu halten.

Zu den als zentrale Marktindikatoren behandelten Eingaben gehören die Reifenproduktion und Ersatznachfragetrends, Aktivitäten im Bereich Nicht-Reifen-Gummiwaren, Produktionsindikatoren für Kunststoffe und Beschichtungen, regionale Betriebsraten und Kapazitätsänderungen an Ruß-Anlagen sowie die Spanne zwischen Spezial- und konventionellen Qualitäten, die die durchschnittlichen Verkaufspreise antreibt. Wenn eine Datenlücke auftrat (zum Beispiel begrenzte Sichtbarkeit bei kleineren Importeuren oder kurzfristigen Produktionsausfällen), wurde diese durch konservative Interpolation behandelt, die an Handelsströme, Auslastungsdiskussionen aus Interviews und Muster benachbarter Jahre angebunden war.

Für die Prognose wurde eine Szenarioanalyse verwendet, sodass das Basisszenario auf dem verankert bleibt, was Käufer und Lieferanten für die Automobilproduktion, die Reifennachfrage und die Industrieproduktion erwarten, gefolgt von Anpassungen für den Zeitpunkt der Weitergabe von Rohstoff- und Energiekosten. Die Werte des Endjahres wurden auf Konsistenz mit der erwarteten Kapazitätsverfügbarkeit und einer angemessenen Preisentwicklung überprüft, bevor die Prognoselinie festgelegt wurde.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in Schichten, sodass sich das Modell nicht auf einen einzigen Datenstrom verlässt. Wir vergleichen den berechneten Marktwert mit unabhängigen Signalen wie Importintensität, sichtbaren Kapazitätsänderungen und Nachfrageindikatoren für Anwendungen und überprüfen dann alle größeren Abweichungen vor der Freigabe. Wird ein Ausreißer festgestellt, wird die Annahme überprüft und, falls erforderlich, werden Experten erneut kontaktiert, um zu bestätigen, ob die Änderung struktureller oder vorübergehender Natur war.

Jeder Bericht wird jährlich aktualisiert, und Zwischenprüfungen werden durchgeführt, wenn ein wesentliches Ereignis eintritt, wie etwa eine Anlagenstilllegung, eine bedeutende Kapazitätserweiterung oder eine starke Rohstoffpreisbewegung, die die Verkaufspreise schnell verändern kann. Vor der Auslieferung wird ein finaler Durchlauf abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten, die dennoch auf einen wiederholbaren Satz von Schritten und Eingaben zurückgeführt werden kann.

Vergleich der Marktgröße für Ruß in Nordamerika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Ruß in Nordamerika können unterschiedlich aussehen, da Unternehmen unterschiedliche Abdeckungsregeln, unterschiedliche Preisaufbauten und unterschiedliche Zeitpunkte für Währungs- und Basisjahraktualisierungen verwenden. In der Praxis kann die Aufteilung zwischen konventionellen und Spezialqualitäten sowie die Frage, ob rückgewonnenes Material mitgezählt wird, den Wert verändern, selbst wenn die Tonnagetrends ähnlich aussehen.

Rückgewonnener Ruß fällt in den Anwendungsbereich von Mordor Intelligence, und diese Einbeziehung kann die Gesamtsumme im Vergleich zu Studien erhöhen, die nur aus der Primärproduktion verkauftes Neumaterial zählen. Unterschiede ergeben sich auch daraus, ob Mexiko und grenzüberschreitende Importe vollständig erfasst werden, wie die Nachfrage nach Reifen- und Nicht-Reifen-Anwendungen zugeordnet wird, und ob Preise als einfacher Durchschnitt modelliert oder nach Qualitätsmix und Vertragsverzögerung angepasst werden, gefolgt davon, wie oft diese Annahmen aktualisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,82 Milliarden USD (2025) | |

| Globale Beratungsgesellschaft A | 3,94 Milliarden USD (2025) | Verwendet eine Umsatzsicht, die sich stärker auf eine reifengetriebene Nachfragegewichtung zu stützen scheint, und bietet nur begrenzte Transparenz darüber, ob rückgewonnener Ruß und kleinere Importströme in gleicher Weise einbezogen werden. |

| Fachzeitschrift B | 2,09 Milliarden USD (2022) | An ein früheres Basisjahr angebunden, was spätere Preis- und Mixverschiebungen unterschätzen kann, und möglicherweise einen engeren erfassten Warenkorb nach Typ oder Vertriebskanal widerspiegelt statt eines vollständig anwendungsgewichteten Qualitätsmixes. |

Die Spanne der Werte lässt sich größtenteils dadurch erklären, was in der erfassten Materialmenge enthalten ist, wie der Qualitätsmix die Durchschnittspreise beeinflusst und ob Handels- und regionale Abdeckung vollständig erfasst werden. Indem Annahmen an beobachtbare Produktions- und Handelssignale gebunden und anschließend durch Interviews überprüft werden, bleibt die endgültige Schätzung leichter nachvollziehbar und wiederholbar, wenn sich die Bedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der nordamerikanische Ruß-Markt im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 4,95 Mrd. USD erreicht.

Welcher Prozesstyp dominiert die regionale Produktion?

Ofenruß entfällt im Jahr 2025 auf 85,12 % des Volumens und ist auf dem Weg zu einer CAGR von 4,73 % bis 2031.

Warum wächst Spezialruß schneller als Standardqualitäten?

Spezial- und leitfähige Ruße profitieren von EV-Batterien, Elektronik und strengeren Lebensmittelkontaktvorschriften und erzielen eine CAGR von 5,26 % gegenüber dem Gesamtwert von 4,42 %.

Welches Land weist den schnellsten Wachstumsausblick auf?

Mexiko führt mit einer CAGR von 4,90 %, unterstützt durch neue Reifenwerke und zusätzliche Ofenruß-Kapazität.

Wie gehen die Hersteller mit dem Nachhaltigkeitsdruck um?

Unternehmen investieren in Emissionsschutz-Upgrades, skalieren rückgewonnenen Ruß und erproben Methan-Pyrolyse-Verfahren, die Scope-1-Emissionen auf null reduzieren.

Welche Auswirkungen hat die Siliziumdioxid-Silan-Substitution auf die Ruß-Nachfrage?

Die Substitution in Pkw-Laufflächen reduziert das Wachstum um etwa 1,1 % in der CAGR-Prognose, insbesondere in den USA und Kanada.

Seite zuletzt aktualisiert am: