Marktgröße und Marktanteil von Recovered Carbon Black

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 138.21 Kilotonn |

| Marktvolumen (2031) | 363.70 Kilotonn |

| Wachstumsrate (2026 - 2031) | 21.35% CAGR |

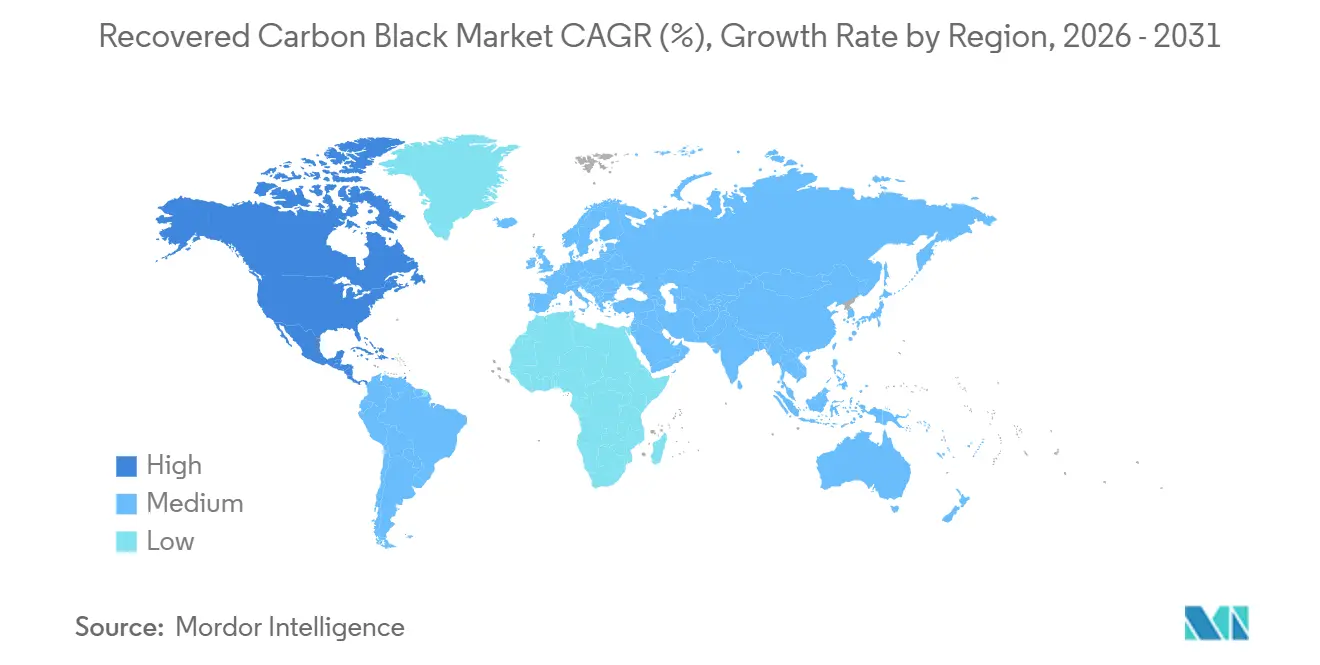

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

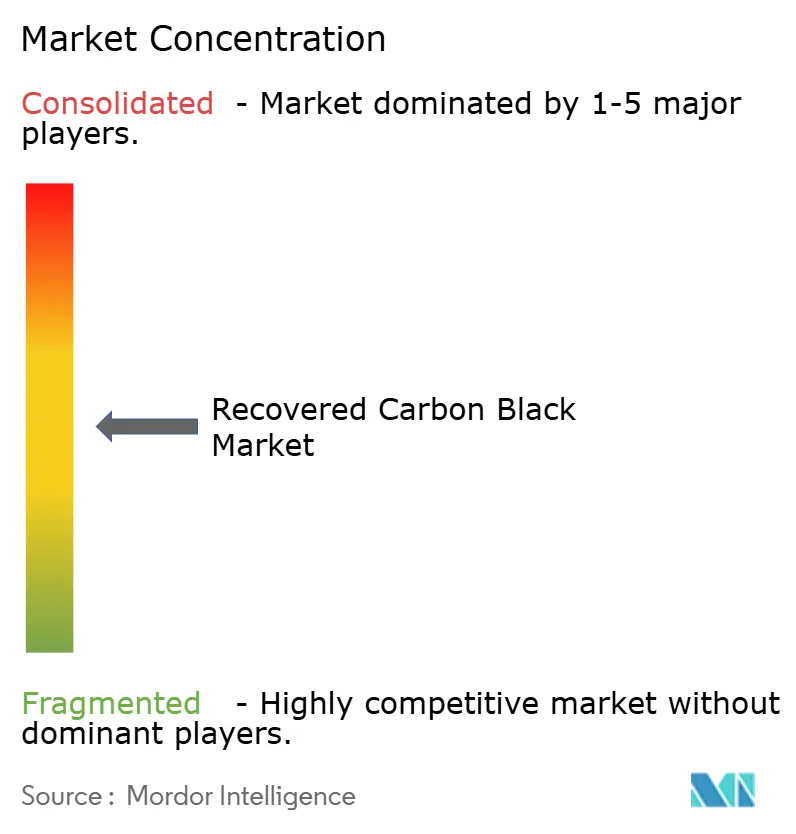

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Recovered Carbon Black von Mordor Intelligence

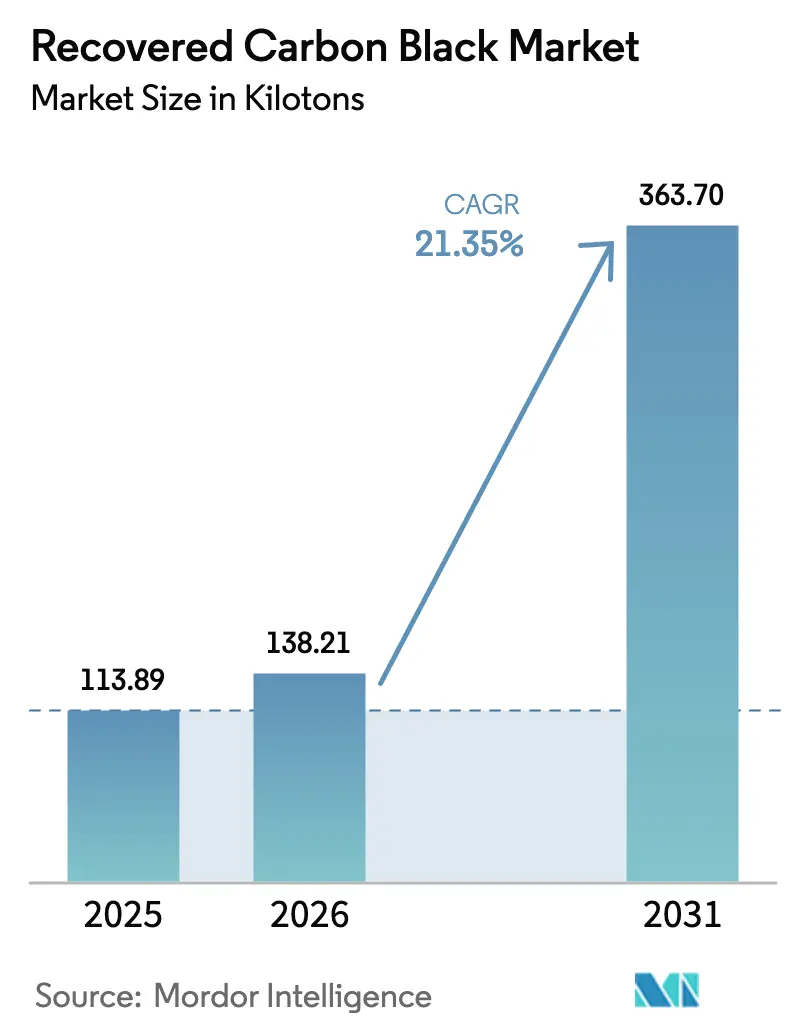

Die Marktgröße für Recovered Carbon Black wird voraussichtlich von 113,89 Kilotonnen im Jahr 2025 auf 138,21 Kilotonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 21,35 % über den Zeitraum 2026–2031 363,70 Kilotonnen erreichen. Starker regulatorischer Druck, Nachhaltigkeitsziele der OEMs und wachsende Kostendifferenzen gegenüber primärem Ruß beschleunigen Kapazitätszusagen in Europa, Nordamerika und Asien-Pazifik. Die Pyrolysetechnologie – heute der dominierende Produktionsweg – bleibt angebotsseitig eingeschränkt, auch wenn neue Joint-Venture-Anlagen in Betrieb gehen, während Spezialqualitäten für 5G- und Elektrofahrzeuganwendungen margenstarke Chancen für Betreiber mit fortschrittlicher Nachbehandlung eröffnen. Europa behält die größte Produktions- und Verbrauchsbasis, doch Nordamerika ist auf dem Weg zur schnellsten volumetrischen Expansion, sobald seine Projekte der Jahre 2026–2027 den Normalbetrieb erreichen. Die Wettbewerbsintensität verschärft sich, da traditionelle Rußhersteller Beteiligungen an Pyrolysefirmen erwerben, um das Risiko bei primären Rohstoffen abzusichern und sekundäre Materialströme zu sichern.

Wichtigste Erkenntnisse des Berichts

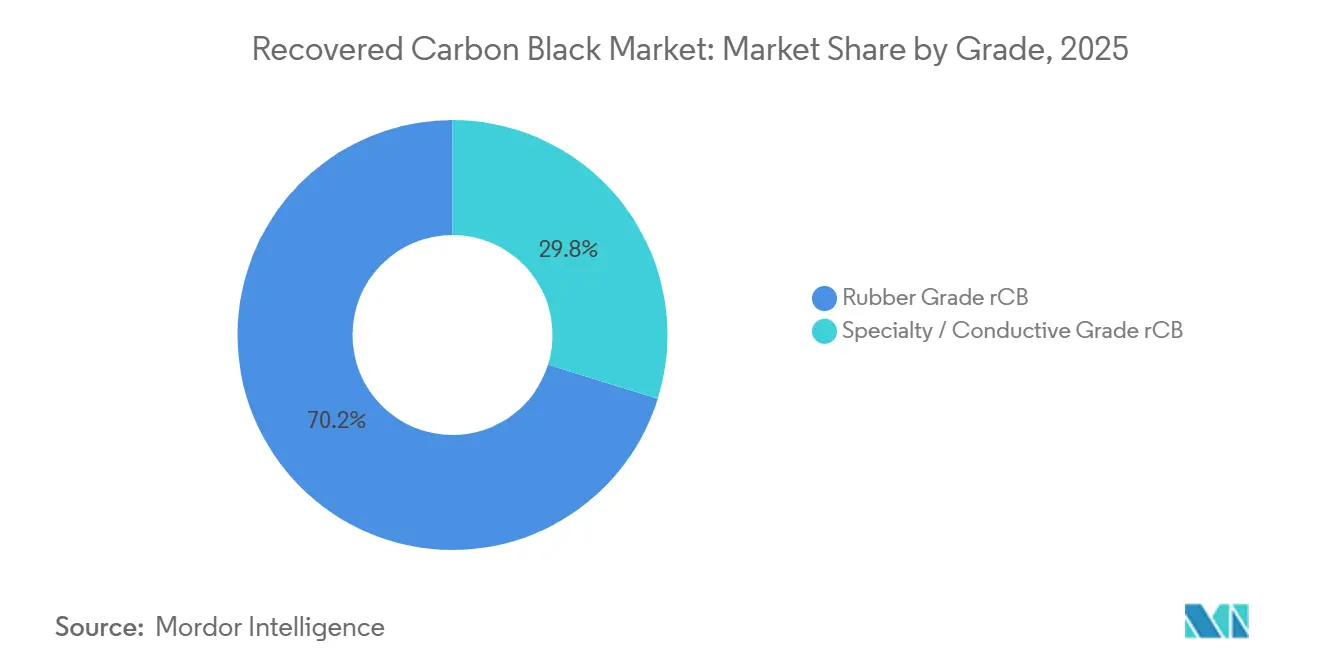

- Nach Qualitätsstufe entfiel auf Kautschukqualität rCB im Jahr 2025 ein Volumenanteil von 70,21 %, während Spezial-/Leitfähigkeitsqualität rCB bis 2031 voraussichtlich mit einer CAGR von 22,89 % wachsen wird.

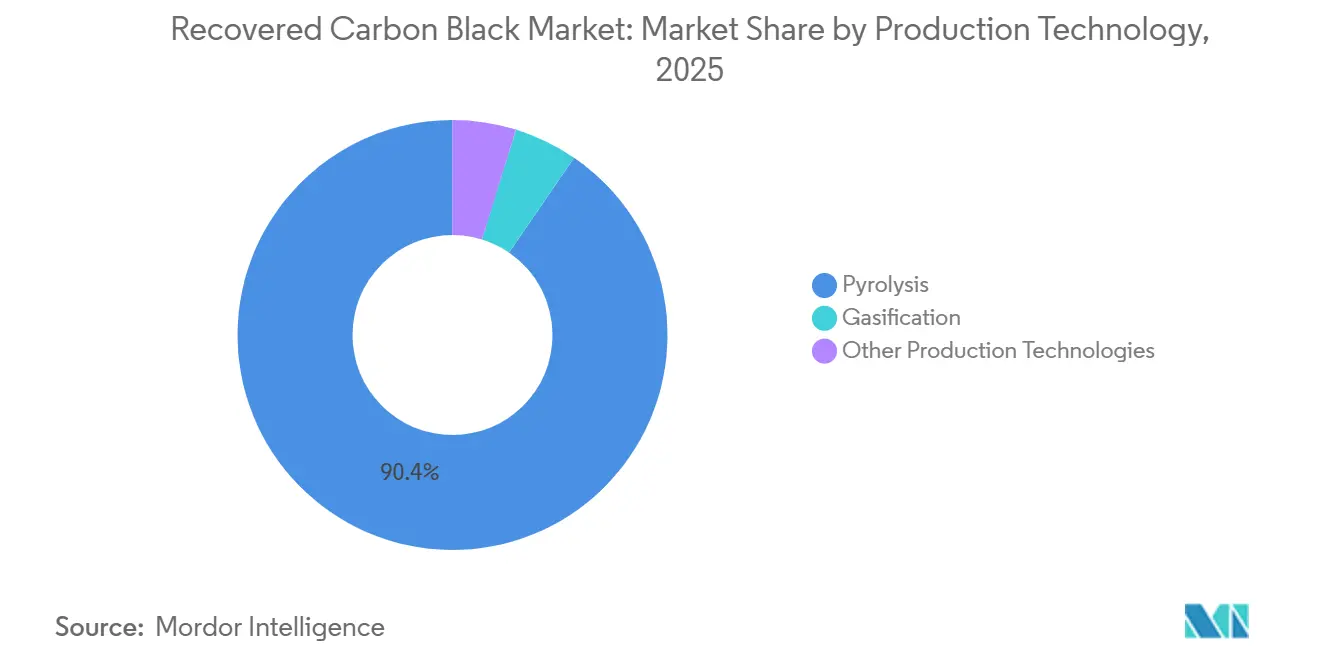

- Nach Produktionstechnologie kontrollierte die Pyrolyse im Jahr 2025 90,45 % der Produktion und soll mit einer CAGR von 22,93 % wachsen, was unterstreicht, dass die Kapazität und nicht die Nachfrage die bindende Einschränkung bleibt.

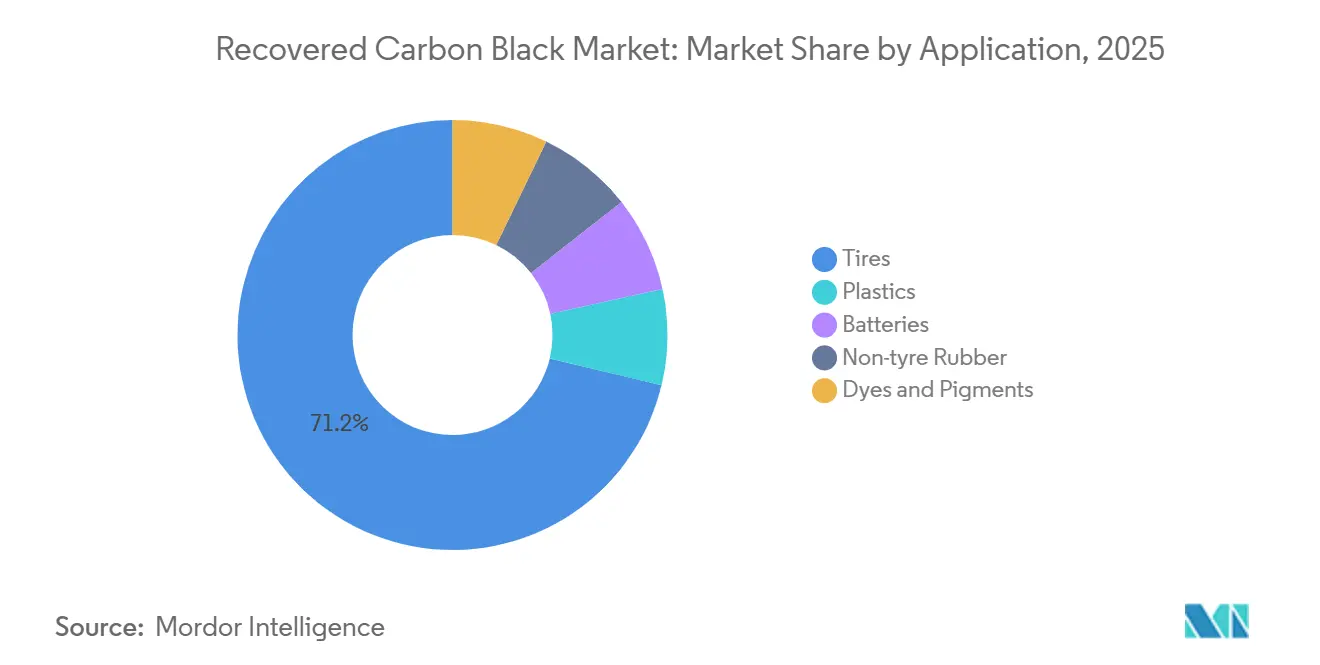

- Nach Anwendung hielten Reifen im Jahr 2025 einen Anteil von 71,23 % und sollen bis 2031 mit einer CAGR von 21,97 % wachsen.

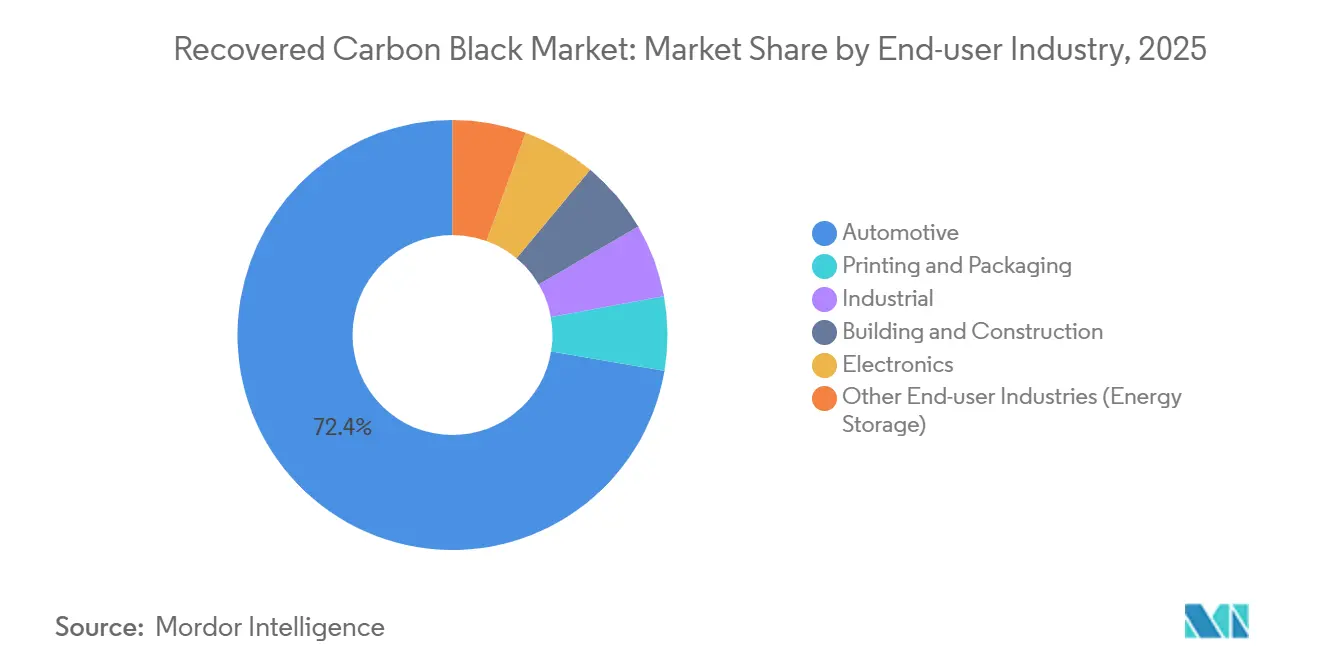

- Nach Endverbraucherbranche dominierte die Automobilindustrie im Jahr 2025 mit einem Anteil von 72,35 %, während der Industriebereich bis 2031 voraussichtlich mit einer CAGR von 22,07 % wachsen wird.

- Nach Geografie entfielen auf Europa im Jahr 2025 51,24 %, während Nordamerika mit einer CAGR von 21,89 % bis 2031 voraussichtlich das stärkste Wachstum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Recovered Carbon Black

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltnachhaltigkeit und Mandate zur Kreislaufwirtschaft | +5.2% | Global, mit EU und Indien als führende Länder bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| OEM-Ziel von ≥40 % nachhaltiger Materialien in Reifen bis 2030 | +6.8% | Global, konzentriert in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kostenvorteil gegenüber primärem Ruß | +4.1% | Asien-Pazifik, Naher Osten, preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Anreize durch den CO₂-Grenzausgleichsmechanismus (CBAM) der EU | +3.7% | Europa, Ausstrahlungseffekte auf Nordamerika und ASEAN | Mittelfristig (2–4 Jahre) |

| Einsatz von rCB in leitfähigen Polymerverbundwerkstoffen für 5G- und Elektrofahrzeug-EMV-Abschirmung | +2.9% | Nordamerika, Europa, Ostasien (China, Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltnachhaltigkeit und Mandate zur Kreislaufwirtschaft

Verbindliche Reifensammelvorschriften und CO₂-Bepreisungssysteme entwickeln sich von freiwilligen zu durchsetzbaren Maßnahmen. Indien hat sein Ziel der erweiterten Herstellerverantwortung (EPR) auf 100 % Sammlung ab dem Geschäftsjahr 2024/25 angehoben und Recovered Carbon Black für die Reifenherstellung anerkannt, wodurch ein Kreislaufanreiz geschaffen wurde. Die EU-Verordnung zur Produktkohlenstoffspeicherung (Verordnung 2024/3012) verpflichtet zu einer Überwachung von ≥35 Jahren und belohnt Pyrolysebetreiber mit ISO-59014-Rückverfolgbarkeit gegenüber Primärlieferanten. Chinas nationaler Kohlenstoffmarkt, der ab Mai 2024 gilt, bestraft emissionsintensive Rohstoffe und drängt lokale Compoundierer zu kohlenstoffarmen Füllstoffen. Diese Maßnahmen ermöglichen Laufflächenformulierungen, die bis zu 60 % des primären Rußes ersetzen können, ohne die ASTM-D8474-Benchmarks zu verletzen. Die Konvergenz von EPR, CO₂-Gebühren und produktbezogener Zertifizierung verschafft dem Markt für Recovered Carbon Black einen strukturellen Compliance-Vorteil.

OEM-Ziel von ≥40 % nachhaltiger Materialien in Reifen bis 2030

Erstrangige Reifenhersteller sichern sich mehrjährige Abnahmeverträge, um die Pyrolysefinanzierung zu entlasten. Michelins Ziel von 40 % nachhaltigen Materialien unterstützt seine Mitinvestition in Scandinavian Enviros Anlage in Uddevalla und verkauft 10 kt Jahresproduktion vor der Inbetriebnahme vor. Nokian und Pirelli haben ähnliche Vereinbarungen getroffen, während Bridgestone und Tokai Carbon im Januar 2025 ein dediziertes Joint Venture gegründet haben. Diese verbindlichen Verträge absorbieren die Liquidität des freien Marktes und wandeln den Markt für Recovered Carbon Black in eine strategische Lieferkette um, nicht in eine Spotware.

Kostenvorteil gegenüber primärem Ruß

Wenn die Rohölpreise 80 USD pro Barrel übersteigen, entsteht eine merkliche Preislücke zwischen primärem und recyceltem Ruß, wobei ersterer einen erheblichen Aufschlag erzielt. Im Mai 2025 war primärer Ruß in den USA höher bepreist, während regionaler recycelter Ruß (rCB) vergleichsweise günstiger war. Batteriequalität rCB wurde zu einem Bruchteil der Kosten erstklassiger primärer Additive gehandelt. Darüber hinaus erzielt gereinigter rCB mit weniger als 5 % Aschegehalt einen Aufschlag in Beschichtungen und Druckfarben, was unterstreicht, dass die Qualitätskontrolle und nicht der Rohstoff die Wertschöpfung bestimmt.

Anreize durch den CO₂-Grenzausgleichsmechanismus (CBAM) der EU

Die CBAM-Berichterstattung begann 2023 und die Zollerhebung beginnt 2026, was den Einstandspreis von primärem Ruß für Exporteure ohne gleichwertigen CO₂-Preis effektiv um 10 %–15 % erhöht[1]Europäische Kommission, „CBAM-Leitfaden für die Übergangsphase”, ec.europa.eu . Indien beeilt sich, ein inländisches CO₂-Guthabensystem zu operationalisieren, um eine Handelslinie zu schützen, die zwischen 2017 und 2024 mit einer CAGR von 20 % gewachsen ist. ISCC-zertifizierter rCB aus Anlagen wie Enviros Uddevalla kommt für eine Befreiung in Frage und bietet europäischen Reifenherstellern einen eingebetteten Kostenvorteil.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Infrastruktur und unreife Pyrolysetechnologien | -2.8% | Global, akut in Südamerika und dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Qualitätsschwankungen bei Rohstoffen durch fragmentierte Sammler | -1.9% | Asien-Pazifik, Südamerika, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Mögliche REACH-Neueinstufung von Pyrolyseölen | -1.4% | Europa, regulatorisches Übertragungsrisiko auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Infrastruktur und unreife Pyrolysetechnologien

Kapitalintensität und Hürden bei der Verwertung von Nebenprodukten verzögern Greenfield-Anlagen in Regionen ohne Reifensammelnetze. Black Bear Carbons Chemelot-Projekt veranschaulicht die Notwendigkeit eines Mehrströmungsabsatzes – Biokraftstoff, Stahl, Strom – um Mindestrenditen zu erreichen. Vergasung bei höheren Temperaturen bietet theoretische Effizienz, erfordert aber noch größere Investitionsvolumina, was erklärt, warum die Pyrolyse im Jahr 2025 mehr als 90 % der Produktion ausmachte. Modulare Schneckenreaktoren senken die Einstiegshürde, erfordern aber immer noch eine robuste vorgelagerte Sortierung, ein Schwachpunkt in Südamerika und Teilen Afrikas.

Mögliche REACH-Neueinstufung von Pyrolyseölen

Eine EU-Debatte über Anhang XVII könnte Pyrolyseöle als gefährlich einstufen, was strengere Handhabungsvorschriften auslösen und die Compliance-Kosten erhöhen würde. Obwohl im Jahr 2025 keine endgültige Entscheidung getroffen wurde, verlangsamt die Aussicht die Finanzierung für Anlagen, die auf Öleinnahmen angewiesen sind, insbesondere in Deutschland und Frankreich[2]Europäische Chemikalienagentur, „Anhang-XVII-Konsultation zu Pyrolyseölen”, echa.europa.eu . Nordamerikanische Investoren beobachten Brüssel aufmerksam, da sie sich bewusst sind, dass ein negatives Urteil in den US-Bundesstaatenregelungen Widerhall finden könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Spezialqualitäten erschließen Premiumanwendungen

Im Jahr 2025 hielt Kautschukqualität rCB einen Volumenanteil von 70,21 %, getrieben durch Abnahmeverträge von Michelin, Nokian und Pirelli, die die gesamte Uddevalla-Kapazität im Voraus verkauften. Der Marktanteil von Recovered Carbon Black für Kautschukqualität dürfte sich moderat verringern, da leitfähige und Spezialqualitäten bis 2031 mit einer CAGR von 22,89 % wachsen, gestützt durch 5G- und Elektrofahrzeug-Abschirmung. Gereinigte Qualitäten mit weniger als 5 % Aschegehalt erzielen in Automobillacken und Druckfarben bereits Aufschläge von 15 %–25 %. Cabots EVOLVE und Orions Spezialportfolios bestätigen, dass Qualität in entscheidenden Anwendungsfällen die Kosten überwiegen kann. Über den Prognosehorizont könnte das Spezialvolumen erheblich zunehmen und die Auslastung der Nachbehandlungseinheiten hoch halten.

Nach Produktionstechnologie: Dominanz der Pyrolyse verdeckt die Nische der Vergasung

Die Pyrolyse lieferte im Jahr 2025 90,45 % der weltweiten Produktion und ist auf dem Weg zu einer CAGR von 22,93 %, was sie zum Motor hinter den meisten Zuwächsen im Markt für Recovered Carbon Black macht. Scandinavian Enviros Fünf-Reaktor-Design in Uddevalla und Bolder Industries' Anlage in Terre Haute sind Beispiele für skalierte Reaktorzugangsarchitekturen, die Öl und Stahl neben rCB verwerten. Die Vergasung bleibt eine Nische, beschränkt auf Energierückgewinnungsmodelle statt auf rCB in Produktqualität. Modulare Schneckenreaktoren entstehen in kleinen europäischen Anlagen, aber die Finanzierbarkeit hängt weiterhin von nachgewiesenen Abnahmeverträgen ab.

Nach Anwendung: Dominanz bei Reifen koexistiert mit Diversifizierung bei Kunststoffen

Reifen verbrauchten im Jahr 2025 71,23 % des Volumens und werden weiterhin mit einer CAGR von 21,97 % wachsen, da OEMs einen nachhaltigen Materialanteil von ≥40 % anstreben. Michelins Le-Mans-Reifen zeigte 63 % nachhaltige Materialien, einschließlich rCB, ohne Leistungseinbußen. Gleichzeitig bieten Kunststoffe, Batterien und Beschichtungen eine Absicherung gegen eine mögliche Abschwächung der Reifennachfrage. Polyolefin-Masterbatch mit 20 %–40 % rCB liefert UV-Stabilität und Leitfähigkeit zu einem erheblichen Preisnachlass und unterstützt eine schnellere Marktdurchdringung in der Unterhaltungselektronik und bei Bauprodukten.

Nach Endverbraucherbranche: Bindung der Automobilindustrie treibt Aufholjagd im Industriebereich

Die Automobilindustrie erfasste im Jahr 2025 72,35 % des Volumens, was die schrittweise Integration zwischen Pyrolysebetreibern und globalen Reifenherstellern widerspiegelt. Der Industriebereich soll auf der Grundlage von Scope-3-Emissionszielen für Förderbänder, Schläuche und Dichtungen mit einer CAGR von 22,07 % wachsen. Druck- und Verpackungsdruckfarben übernehmen gereinigte Qualitäten, insbesondere wenn die Rohölpreise 80 USD/Barrel übersteigen, was rCB zu einer überzeugenden Absicherung gegen petrochemische Volatilität macht.

Geografische Analyse

Europa bleibt der Kern der politisch getriebenen Nachfrage. CBAM-Zölle, die ab 2026 gelten, drängen lokale OEMs zu zertifiziertem rCB, das Aufschläge vermeidet, während die Verordnung 2024/3012 langfristige CO₂-Speichergutschriften an Pyrolysebetreiber mit rückverfolgbaren Lieferketten vergibt. Die Anlagen in Uddevalla, Dole und Dillingen verankern nun die regionale Produktion, und vorverkaufte Kapazitäten deuten auf eine chronische Unterversorgung bis 2028 hin.

Nordamerika folgt einer Kapazitätsaufbauerzählung. Joint Ventures mit Beteiligung von Continental Carbon, Eco-Infinic und CSRC reduzieren das Finanzierungsrisiko erheblich, während Bolder Industries 2026 eine 18-kt-Einheit in Indiana in Betrieb nimmt und bis 2027 ein 30-kt-Modul in der Nähe von Antwerp, Indiana, plant. Die regionalen Preise bleiben die höchsten weltweit, was sowohl die Frachtökonomie als auch die sich entwickelnde Infrastruktur zur Rücknahme von Reifen widerspiegelt.

Asien-Pazifik balanciert Rohstoffüberfluss mit politischer Komplexität. Indiens 100-%-EPR-Ziel und das von Woven Capital unterstützte LD-Carbon-Projekt in Südkorea verdeutlichen einen klaren Schwung, doch inkonsistente Sammelqualität und Kapitalengpässe in Südostasien belasten die Auslastungsraten. Chinas nationales Emissionshandelssystem, das ab 2024 gilt, führt CO₂-Kosten ein, die den Wettbewerbsvorteil von inländisch produziertem rCB gegenüber importierten primären Füllstoffen voraussichtlich schärfen werden.

Wettbewerbslandschaft

Der Markt für Recovered Carbon Black weist eine moderate Konzentration auf. Pioniere – Scandinavian Enviro, Pyrum, Bolder Industries – kontrollieren den Großteil des vertraglich gebundenen Volumens, während etablierte Rußhersteller wie Cabot und Orion mit Beteiligungen oder Abnahmeverträgen absichern. Vertikale Integration sticht hervor: Michelins Beteiligung an Enviro sichert rCB für seine europäischen Werke, und Bridgestone entwickelt gemeinsam mit Tokai Carbon die Produktion, um das Risiko bei der Primärversorgung abzupuffern. Der Technologiewettbewerb dreht sich um die Nachbehandlung, die weniger als 5 % Aschegehalt und enge Partikelgrößenverteilungen erzielt und so die Durchdringung in Beschichtungen und Druckfarben ermöglicht, die hohe Schwarzkraft erfordern.

Die regulatorische Ausrichtung wird zu einer Markteintrittsbarriere. Anlagen mit ISCC-, ISO-59014- und REACH-konformen Zertifizierungen erhalten Zollbefreiungen im Rahmen des CBAM, was nicht zertifizierte Betreiber in einen Kostennachteil versetzt. Schutzrechtsanmeldungen konzentrieren sich auf die Maximierung des Wertes aus Öl- und Gas-Nebenprodukten zur Stützung der Projektrenditen. Neue Marktteilnehmer setzen auf modulare Designs, aber die Finanzierbarkeit hängt weiterhin von langfristigen, kreditwürdigen Abnahmeverträgen ab – ein Vorteil, den europäische und nordamerikanische Bestandsunternehmen halten.

Marktführer im Bereich Recovered Carbon Black

Black Bear Carbon B.V.

Bolder Industries

Scandinavian Enviro Systems AB

Pyrum Innovations Ltd.

Cabot Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: NEXEN TIRE, ein globaler Reifenhersteller, gab den Abschluss eines langfristigen Liefervertrags mit LD Carbon Co., Ltd., einem Unternehmen für Ressourcenkreislauf und Materialrecycling, für Recovered Carbon Black bekannt. LD Carbon Co., Ltd. produzierte Recovered Carbon Black durch die Pyrolyse von Altreifen in einer sauerstofffreien Umgebung, wodurch CO₂-Emissionen erheblich reduziert und das Ressourcenrecycling unterstützt werden.

- Januar 2025: Tokai Carbon Co., Ltd., Bridgestone Corporation, die Universität Kyushu und die Universität Okayama starteten ein Technologieentwicklungsprojekt zur Durchführung einer Sekundärverarbeitung von Recovered Carbon Black, das aus Polymerprodukten einschließlich Altreifen mit Kautschuk gewonnen wird. Ziel des Projekts war es, diese Materialien in Öko-Ruß mit Kautschukverstärkungseigenschaften umzuwandeln, die mit denen von primärem Ruß vergleichbar sind, der aus Erdöl und Kohle gewonnen wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Recovered Carbon Black (rCB) als den Verkauf von post-pyrolytischem kohlenstoffhaltigem Material, das gemahlen, klassiert und pelletiert wird, um die ASTM-D36-Schwellenwerte für Aschegehalt, Struktur und Tönung zu erfüllen, sodass es primären Ofenruß in Reifen, Kunststoffen, Beschichtungen und leitfähigen Verbindungen ersetzen kann. Wir modellieren nur frisch produzierte rCB-Volumina, die im Basisjahr über formelle Handelskanäle fließen.

Ausschlüsse aus dem Umfang: Primäre Rußqualitäten, unraffinierter Koks, gemahlenes Kautschukpulver und Pyrolyseölströme sind ausgeschlossen.

Segmentierungsübersicht

- Nach Qualitätsstufe

- Kautschukqualität rCB

- Spezial-/Leitfähigkeitsqualität rCB

- Nach Produktionstechnologie

- Pyrolyse

- Vergasung

- Andere Produktionstechnologien

- Nach Anwendung

- Reifen

- Kunststoffe

- Batterien

- Nicht-Reifen-Kautschuk

- Farben und Pigmente

- Nach Endverbraucherbranche

- Automobilindustrie

- Druck und Verpackung

- Industrie

- Bauwesen und Konstruktion

- Elektronik

- Andere Endverbraucherbranchen (Energiespeicherung)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Nigeria

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Pyrolysebetreiber, Reifenformulierer, Kunststoffcompoundierer und regionale Regulierungsbehörden in Nordamerika, Europa und Ostasien. Diese Gespräche klärten typische rCB-Ausbeuten, Ziel-Aschegehalte, Rabattstrukturen gegenüber N330 und bevorstehende regulatorische Auslöser, sodass wir Datenlücken aus der Schreibtischarbeit schließen konnten.

Schreibtischforschung

Wir haben grundlegende Versorgungshinweise aus Datensätzen zur Reifenverschrottung und zum Recycling bezogen, die von der US-amerikanischen Umweltschutzbehörde (EPA), Eurostat und dem Europäischen Verband der Reifen- und Kautschukhersteller herausgegeben wurden. Handelsvolumina für HS 2803 und 4004 wurden über UN Comtrade abgerufen, während die Rundschreiben des chinesischen Ministeriums für Ökologie und Umwelt zur Kreislaufwirtschaft die Ausbeudeannahmen für Asien unterstützten. Trendkontext stammte aus begutachteten Artikeln in Waste Management und Patentfamilien, die über Questel mit „C04B 18/02” gekennzeichnet wurden. Unternehmens-10-Ks und Investorenpräsentationen ergänzten anlagenspezifische Kapazitäten. Die aufgeführten Quellen veranschaulichen unsere Grundlage; viele weitere Veröffentlichungen und Datenbanken unterstützten die Verifizierung.

Marktgrößenbestimmung und Prognose

Ein gemischtes Bottom-up- und Top-down-Modell wird angewendet. Nationale Altreifenerzeugung, durchschnittlicher Pyrolysedurchsatz, rCB-Ausbeutefaktoren und Anlagenauslastung bilden einen Nachfragepool, der mit Exporteurslisten und stichprobenartig erhobenen Durchschnittsverkaufspreis-Volumen-Rechnungen abgeglichen wird. Schlüsselvariablen wie die Altreifenerzeugung pro Kopf, Kapazitätserweiterungen bei der Pyrolyse, das durchschnittliche rCB-Ausbeute-zu-Altreifen-Verhältnis, der Preisabschlag gegenüber primärem N300 und vorgeschriebene Recyclinganteilsziele treiben die jährlichen Veränderungen. Eine multivariate Regression verknüpft diese Indikatoren mit beobachteten Volumenverschiebungen, und eine Szenarioanalyse testet Hochstachstums- und politische Verzögerungsszenarien. Wo Lieferantenzusammenstellungen aufkommende Anlagen untererfassen, werden konservative Kapazitätsnäherungswerte eingefügt und zur Überprüfung markiert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden einer Varianzprüfung gegenüber historischen Handels- und Preiskurven unterzogen, dann überprüft ein leitender Analyst Anomalien vor der Freigabe. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse, größere Kapazitätsstarts, politische Änderungen und höhere Gewalt lösen eine Zwischenaktualisierung aus. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die neueste Sichtweise erhalten.

Warum Mordors Basiswert für Recovered Carbon Black Verlässlichkeit bietet

Veröffentlichte rCB-Zahlen weichen oft voneinander ab, weil Unternehmen sich in der Maßeinheit, der Breite der berücksichtigten Anwendungen und der Behandlung von unraffiniertem Pyrolysekoks unterscheiden. Indem wir unser Basisjahr auf prüfbaren Altreifenströmen und verifizierten Ausbeutefaktoren verankern, bietet Mordors Methodik eine nachvollziehbare, ausgewogene Mitte, auf die Entscheidungsträger vertrauensvoll aufbauen können.

Wesentliche Treiber von Abweichungen sind: (1) Einige Herausgeber rechnen in USD unter Verwendung angenommener hoher Aufschlagspreise um; (2) Einige lassen Spezial-/Leitfähigkeitsqualitäten aus; (3) Andere bündeln ergänzende Pyrolyseprodukte und blähen so die Gesamtzahlen auf; und (4) Die Aktualisierungszyklen variieren, sodass veraltete politische Annahmen anderswo fortbestehen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber der Abweichung |

|---|---|---|

| 136,44 Kilotonnen (2025) | ||

| 491 Millionen USD (2023) | Globales Beratungsunternehmen A | Frühes Basisjahr; begrenzte Regionen; aggressiver Aufschlag auf den Durchschnittsverkaufspreis |

| 331,1 Millionen USD (2025) | Branchenbeobachter B | Verwendet Primärrußpreise; lässt Spezialqualitäten aus |

| 2,35 Milliarden USD (2024) | Datenspezialist C | Umfasst Koks und andere Pyrolyse-Nebenprodukte |

Zusammenfassend hält unser schrittweises, variablenverknüpftes Modell, das jährlich von Mordor-Analysten überprüft wird, den Basiswert ausgewogen, transparent und leichter reproduzierbar als Schätzungen, die auf undurchsichtigen Preismultiplikatoren oder umfangreichen Materialumfängen basieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Recovered Carbon Black bis 2031 sein?

Das Volumen soll bis 2031 363,70 Kilotonnen erreichen, was eine CAGR von 21,35 % gegenüber dem Basiswert von 138,21 Kilotonnen im Jahr 2026 widerspiegelt.

Welche Region wächst nach 2026 am schnellsten?

Nordamerika führt mit einer prognostizierten CAGR von 21,89 %, angetrieben durch Joint-Venture-Anlagen, die zwischen 2026 und 2027 in Betrieb gehen.

Warum sichern sich Reifenhersteller langfristige rCB-Verträge?

OEM-Nachhaltigkeitsziele von ≥40 % recyceltem Inhalt und CBAM-bedingte Kostendrücke veranlassen Hersteller, künftige Versorgung zu vorhersehbaren Preisen zu sichern.

Welchen Anteil hat die Pyrolyse unter den Produktionstechnologien?

Die Pyrolyse macht im Jahr 2025 90,45 % der weltweiten Produktion aus und soll ihre Führungsposition behalten, da ihre Kapazität mit einer CAGR von 22,93 % ausgebaut wird.

Seite zuletzt aktualisiert am: