Größe und Marktanteil des europäischen Rußmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

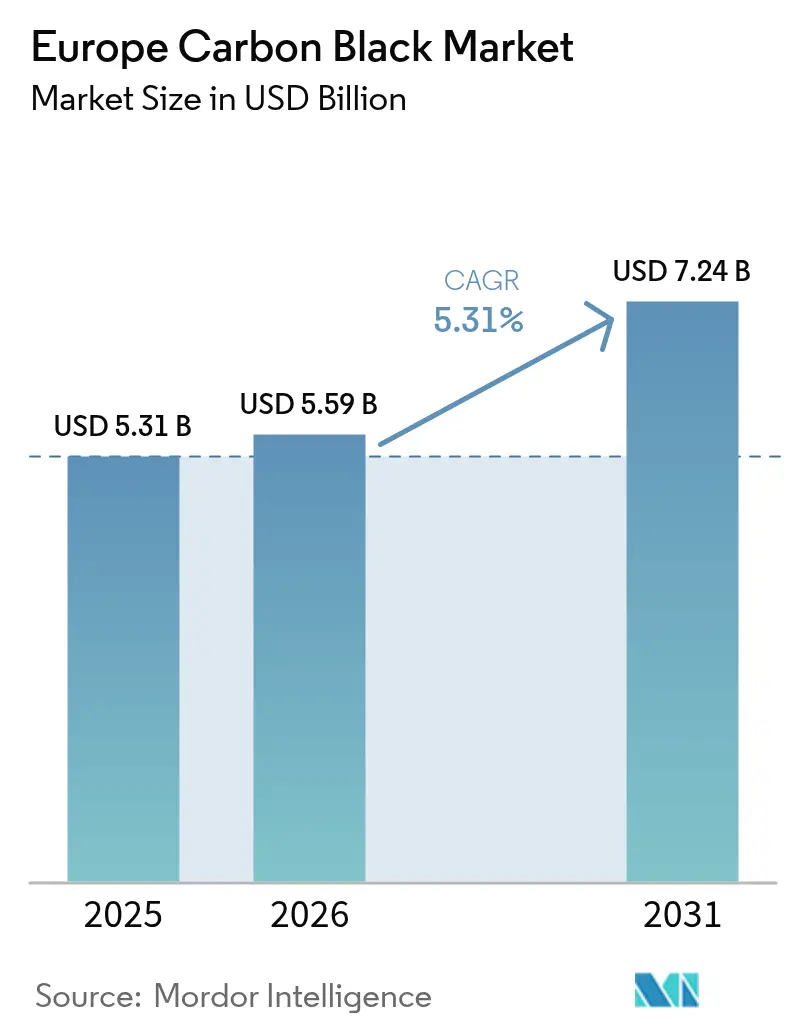

| Marktgröße im Basisjahr (2025) | 5.31 Milliarden US-Dollar |

| Marktgröße (2026) | 5.59 Milliarden US-Dollar |

| Marktgröße (2031) | 7.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Rußmarktes von Mordor Intelligence

Der europäische Rußmarkt wurde im Jahr 2025 auf 5,31 Milliarden USD geschätzt und wird voraussichtlich von 5,59 Milliarden USD im Jahr 2026 auf 7,24 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,31 % während des Prognosezeitraums (2026-2031). Das Marktwachstum wird durch die rasche Lokalisierung der Lieferkette angetrieben, die dem im Juli 2024 eingeführten Importverbot für russisches Material folgte, durch den beschleunigten Wechsel hin zu Elektrofahrzeugreifen, die rollwiderstandsarme Formulierungen bevorzugen, sowie durch strenge Kreislaufwirtschaftsvorschriften, die recycelten Inhalt in neuen Produkten vorschreiben. Erstklassige Reifen- und Batteriehersteller vertiefen die Zusammenarbeit mit regionalen Rußlieferanten, um standortnahe Lieferungen zu sichern, die Rohstoffvolatilität abzusichern und die REACH-Grenzwerte für polyzyklische aromatische Kohlenwasserstoffe (PAK) einzuhalten, die 2025 in Kraft treten. Gleichzeitig sinken die Produktionskosten in Anlagen, die nun wasserstoffreiche Ablassgase anstelle von traditionellen aromatischen Ölen cracken, wodurch sie trotz erhöhter Energiepreise ihre Margen verteidigen können. Die Wettbewerbsintensität hat sich verschärft, da Anbieter von Spezialqualitäten einen höheren Anteil in Beschichtungen, Batteriegehäusen und leitfähigen Kunststoffen anstreben, während Innovatoren im Bereich rückgewonnener Ruß durch Partnerschaften mit führenden Reifen-OEMs an Bedeutung gewinnen.

Wichtigste Erkenntnisse des Berichts

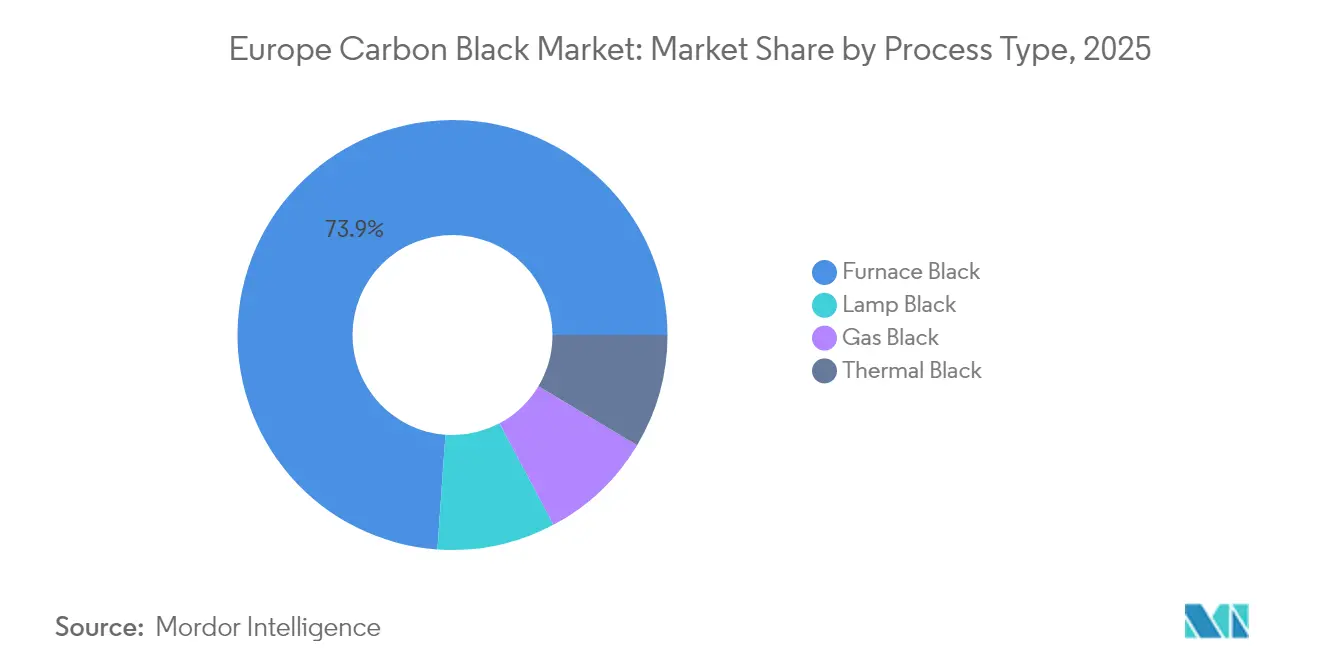

- Nach Prozesstyp hielt Ofenruß im Jahr 2025 einen Marktanteil von 73,88 % am europäischen Rußmarkt. Lampenruß verzeichnet voraussichtlich die schnellste CAGR von 7,72 % zwischen 2026 und 2031.

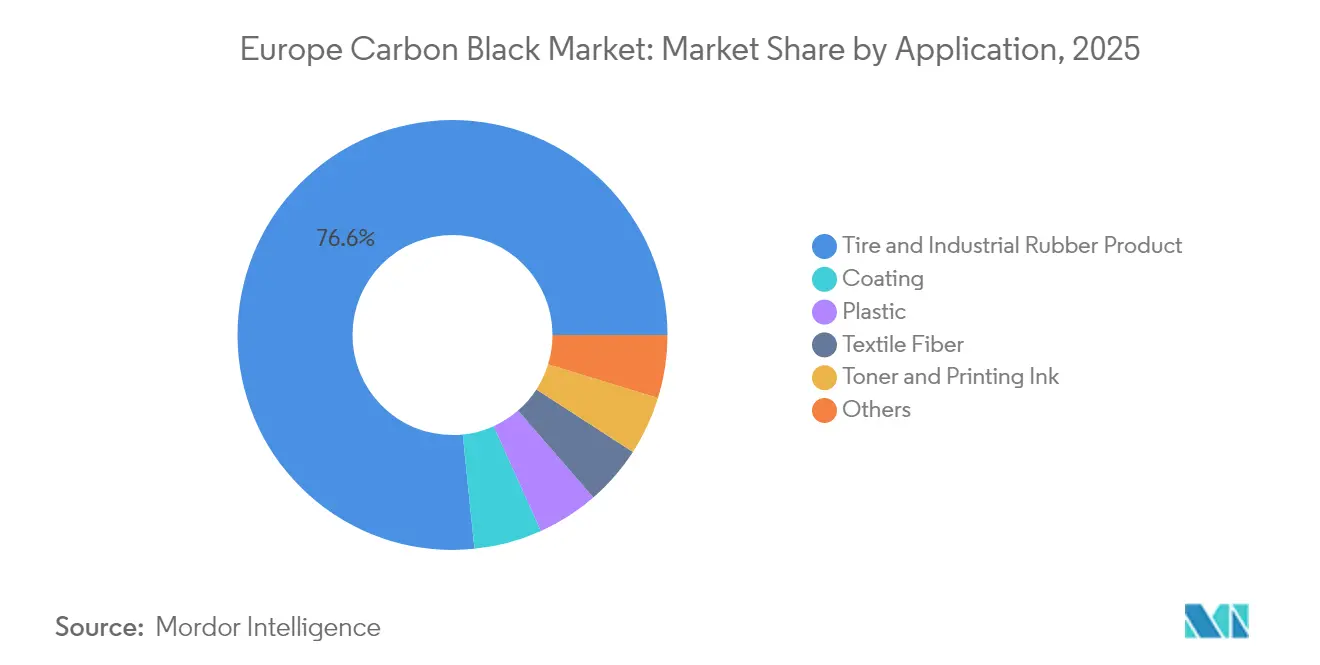

- Nach Anwendung erfassten Reifen und industrielle Gummiprodukte im Jahr 2025 76,63 % der Marktgröße des europäischen Rußmarktes. Beschichtungsanwendungen werden voraussichtlich bis 2031 mit einer CAGR von 6,92 % wachsen.

- Deutschland machte im Jahr 2025 23,42 % der regionalen Nachfrage aus, während das Vereinigte Königreich bis 2031 eine CAGR von 6,55 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des europäischen Ruß-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Elektrofahrzeugreifen für rollwiderstandsarme Ruße | +1.2% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2-4 Jahre) |

| OEM-Wechsel zu Spezialruß für Li-Ionen-Batteriegehäuse | +0.8% | Deutschland, Schweden | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftsvorschriften fördern die Integration von rückgewonnenem Ruß | +1.1% | EU-weit | Langfristig (≥ 4 Jahre) |

| Wasserstoffreiche Cracker-Abgase senken Rohstoffkosten | +0.7% | Niederlande, Deutschland | Mittelfristig (2-4 Jahre) |

| Modernisierung von Smart-Factories steigert die Produktionsausbeute | +0.6% | Industriekorridore in Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Nachfrage nach Elektrofahrzeugreifen beschleunigt rollwiderstandsarme Anwendungen

Die Verbreitung von Elektrofahrzeugen verändert die Anforderungen an Reifenmischungen, da OEMs die Energieeffizienz gegenüber herkömmlichen Leistungskriterien betonen. Rollwiderstandsarme Reifen erfordern eine eng kontrollierte Partikelgrößenverteilung und maßgeschneiderte Oberflächenbehandlungen, die Hysteresverluste reduzieren, sodass Lieferanten Preisaufschläge von 15-20 % gegenüber Standardqualitäten erzielen können. Europas führende Reifenhersteller entwickeln gemeinsam biobasierte und recycelte Ruße, die Haftung bieten und gleichzeitig Energieverluste reduzieren. Die Kooperationsintensität ist in Deutschland und Frankreich am höchsten, wo die Elektrofahrzeugproduktion am schnellsten wächst. Diese Bemühungen festigen langfristige Abnahmevereinbarungen zwischen Reifenherstellern und regionalen Anbietern von Spezialqualitäten und verbessern so die Nachfragesichtbarkeit auf dem europäischen Rußmarkt.

Batteriegehäuseanwendungen treiben die Nachfrage nach Spezialruß

Designer von Lithium-Ionen-Batteriesystemen spezifizieren nun aschefreie, hochleitfähige Ruße, um eine gleichmäßige Stromverteilung und elektromagnetische Abschirmung sicherzustellen. Imerys hat Qualitäten mit fein abgestimmten spezifischen Oberflächen kommerzialisiert, die einen stabilen Lithium-Ionen-Transport in zylindrischen, Beutel- und prismatischen Zellen unterstützen. Gigafabriken in Schweden, Deutschland und Polen schreiben lokale Beschaffung als Teil ihrer Lieferantenbewertungskriterien vor, um eingebettete Emissionen zu senken, was europäische Spezialanbieter dazu veranlasst, Kapazitäten auszubauen und Produktqualifizierungsprozesse zu beschleunigen.

Kreislaufwirtschaftsvorschriften schreiben die Integration von rückgewonnenem Ruß vor

EU-Richtlinien zur Altreifenverwertung legen Mindestanteile an recyceltem Inhalt in neuen Reifen fest und stärken die technische Validierung, die das BlackCycle-Projekt lieferte, das 2024 abgeschlossen wurde[1]Europäische Kommission, "BlackCycle Project Final Report", CORDIS.EUROPA.EU. Erstklassige Reifenhersteller haben begonnen, mehrjährige Lieferausschreibungen zu vergeben, die Jung- und rückgewonnene Qualitäten kombinieren, und ziehen Pyrolyse-Pioniere wie Black Bear Carbon in den Mainstream. Die Qualitätsstandardisierung, insbesondere hinsichtlich Partikelmorphologie und Oberflächenchemie, ist noch in Arbeit, doch erste kommerzielle Produktionsläufe haben OEM-Haltbarkeitsbenchmarks erfüllt und das wahrgenommene Risiko für eine breitere Akzeptanz auf dem europäischen Rußmarkt verringert.

Wasserstoffreiche Abgase reduzieren Rohstoffabhängigkeiten

Der Wechsel von importiertem Rußausgangsstoff (CBFS) zu wasserstoffreichem Cracker-Abgas ermöglicht es Produzenten, reichlich lokale Rohstoffe zu sichern und gleichzeitig die Kohlenstoffintensität zu senken. Demonstrationsanlagen in den Niederlanden und Deutschland zeigen, dass die Stückkosten für Ruß sinken und Abgasemissionen aus Abfackelungen erheblich zurückgehen. Produzenten, die diesen Weg integrieren, erwarten trotz der höheren Energiepreise in Europa Kostenparität mit asiatischen Wettbewerbern zu erreichen.

Analyse der Hemmnisse des europäischen Ruß-Markts*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch Grünreifen-Kieselsäure in Premiersegmenten | -0.9% | Westeuropäische Premiummärkte | Mittelfristig (2-4 Jahre) |

| Volatile CBFS- und Steinkohlenteerpreise | -0.4% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Russland-EU-Konflikt unterbricht Lieferketten | -0.7% | Ost- und Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kieselsäuresubstitution gefährdet den Marktanteil im Premiumsegment

Hersteller von Hochleistungsreifen für Personenkraftwagen erhöhen die Kieselsäureverstärkung, um Anforderungen an Kraftstoffeffizienz-Kennzeichnungen zu erfüllen, und reduzieren den Anteil von Jungkohlenruß um bis zu 15 % in ausgewählten Laufflächenmischungen. Die Leistungslücke zwischen Kieselsäure und fortschrittlichen Hybrid-Ruß-Kieselsäure-Systemen verringert sich, was den Druck auf Standardqualitätsvolumen in Premiumportfolios erhöht. Lieferanten entwickeln intensiv oberflächenmodifizierte Ruße, die effizient mit Organosilankupplungsmitteln verbinden, um ihren Anteil in diesen lukrativen Nischen wiederzugewinnen.

Rohstoffpreisvolatilität belastet Margen

Die Verfügbarkeit von Steinkohlenteer war angespannt, nachdem die europäische Hochofenproduktion im Zuge der Grünstahltransition verlangsamte, was von 2023 bis 2025 Preisschwankungen von mehr als 40 % verursachte. Da europäische Rußproduzenten mehrjährige Lieferverträge mit Reifenkunden abschließen, werden sie immer dann unter Druck gesetzt, wenn die CBFS-Spotkosten ansteigen, was einen verstärkten Einsatz von Absicherungsstrategien und Diversifizierung in Bioöle und Pyrolyseöle erzwingt, um die Margenstabilität zu wahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des europäischen Ruß-Markts

Nach Prozesstyp:

Dominanz von Ofenruß sieht sich Spezialdruck gegenüberOfenruß machte im Jahr 2025 73,88 % des Marktanteils auf dem europäischen Rußmarkt aus und unterstreicht seine Vielseitigkeit sowohl in Verstärkungs- als auch in Pigmentanwendungen. Trotz dieser Dominanz signalisiert die prognostizierte CAGR von 7,72 % für Lampenruß bis 2031, dass sich die Nachfrage hin zu hochwertigen Nischen fragmentiert, in denen Farbstärke und Blauton geschätzt werden. Ofenrußproduzenten erweitern ihre Portfolios mit PAK-armen und oberflächenmodifizierten Varianten, um REACH-Schwellenwerte, die 2025 fällig sind, zu erfüllen und dem Vordringen von Spezialanbietern entgegenzuwirken.

Anhaltendes Wachstum in Beschichtungen, Batterien und Kunststoffen veranlasst Lieferanten, frisches Kapital in kleinere Gasrußlinien zu investieren, die die ultrafeinen Partikeltopografien liefern, die für Premiumpigmente erforderlich sind. Diese Investitionen erscheinen attraktiv, da Beschichtungen Preisaufschläge von 20-30 % gegenüber Reifenqualitäten erzielen und Lieferanten vor zyklischen Schwankungen in der Automobilreifennachfrage schützen. Thermalruß behauptet eine verlässliche, aber bescheidene Position, hauptsächlich in Dichtungsmitteln und der Polymermodifikation, wo seine größere Partikelgröße dämpfende Eigenschaften verbessert.

Notiz: Marktanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Anwendung:

Reifenführerschaft durch Beschichtungswachstum herausgefordertReifen und industrielle Gummiprodukte generierten im Jahr 2025 76,63 % des Umsatzes auf dem europäischen Rußmarkt. Die Kategorie bleibt der Volumenanker, doch das Aufkommen von EV-spezifischen Laufflächenmischungen erzwingt eine allmähliche Verlagerung hin zu wertschöpfenden, rollwiderstandsarmen Qualitäten statt zu Massenverst ärkung. Beschichtungsformulierungen dagegen werden voraussichtlich mit einer CAGR von 6,92 % wachsen, angetrieben durch strengere Automobilstandards für UV-Schutz sowie architektonische Trends hin zu dunkleren, wärmereflektierenden Fassaden.

Kunststoffe verfolgen eine stetige Wachstumstrajektorie im mittleren einstelligen Bereich, unterstützt durch OEM-Umstellungen von Tonern und Druckfarben auf leichte Automobilkomponenten, die leitfähige Abschirmung erfordern. Die Nische für Toner und Druckfarben steht unter dem Druck der Digitalisierung, profitiert jedoch von hochauflösenden Spezialruße n, die die Rentabilität wahren. Die Nachfrage nach Textilfasern bleibt gering, aber vielversprechend in technischen Geweben, wo die infrarotabsorbierende Fähigkeit von Ruß die Leistung von Schutzkleidung verbessert.

Notiz: Marktanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Geografische Analyse

Deutscher Ruß-Markt

Deutschland generierte 2025 23,42 % der regionalen Nachfrage und nutzt dabei seine integrierte Automobil- und Chemiewertschöpfungskette, die Reifenwerke, petrochemische Cracker sowie Forschungs- und Entwicklungszentren für fortschrittliche Materialien an einem Standort vereint. Produzenten im Rheinland erproben Cracker-Abgasrouten, die Rohstoffimporte erheblich reduzieren und die Emissionsintensität senken. Die Präsenz führender Forschungs- und Entwicklungsabteilungen von Reifen-OEMs beschleunigt zudem die Qualifizierung von Ruß-Typen der nächsten Generation mit niedrigem Rollwiderstand sowie von Recyclingqualitäten und festigt damit Deutschlands Vorrangstellung im europäischen Ruß-Markt.

Britischer Ruß-Markt

Das Vereinigte Königreich steuert auf eine CAGR von 6,55 % bis 2031 zu – die höchste unter den großen Volkswirtschaften. Die Post-Brexit-Lokalisierung veranlasst inländische Mischbetriebe, Bezugsquellen nach Möglichkeit innerhalb der Britischen Inseln zu erschließen, um grenzbedingte Vorlaufzeitrisiken zu reduzieren. Die Schwäche des Pfund Sterling hat zudem die Exporte von Spezialruß für Beschichtungen und Batterien gestärkt, die Anlagenauslastung in britischen Werken verbessert und frische Kapitalzusagen von etablierten globalen Akteuren sowie Neueinsteigern angezogen.

Weitere europäische Märkte

Frankreich, Italien und das übrige Europa behaupten solide Positionen, die auf der Automobil- und Industrieproduktion basieren. Frankreich treibt die Integration von rückgewonnenem Ruß schneller voran als viele Mitbewerber und profitiert dabei von Michelin-geführten Demonstrationsprojekten, die 2024 eine kommerzielle Validierung erbrachten. Die Nachfrage in Italien orientiert sich eng an den Ersatzreifenzyklen, während Nischenchancen in den Niederlanden, Schweden und Polen auf die Batterieherstellung und Spezialchemie-Cluster ausgerichtet sind. Osteuropa befindet sich nach dem russischen Importverbot noch in einer Phase der Neuausrichtung, was zu raschen Beschaffungsverlagerungen hin zu westeuropäischen und asiatischen Lieferanten geführt hat.

Wertschöpfungskettenanalyse

Die Versorgung mit Carbon Black in Europa beginnt mit Kohlenwasserstoff-Einsatzstoffen, vor allem Carbon-Black-Feedstock-Ölen (CBFS) von Raffinerien und Aromatenströmen, ergänzt durch weitere Inputs wie Cracker-Abgas und, zunehmend, Reifenpyrolyseöl für zirkuläre Qualitäten. Carbon-Black-Hersteller (Furnace-, Gas-, Thermal- und Lampenverfahren) verarbeiten diese Rohstoffe zu verstärkenden Rußen und Pigmentrußen, während Hersteller von recyceltem Carbon Black (rCB) Altreifen im Pyrolyseverfahren umwandeln und das rCB anschließend mahlen, pelletieren und für die nachgelagerte Nutzung qualifizieren. Branchenkonformität und Registrierung stehen neben der physischen Kette, wobei REACH-Registrierungen (EG) Nr. 1907/2006 in der Praxis über gemeinsame Einreichungsstrukturen wie das Konsortium CB4REACH koordiniert werden, das die Anforderungen an Dokumentation, Prüfung und Materialverantwortung für Hersteller und Importeure prägt.

Der Kanal vom Midstream zum Downstream ist auf die direkte Versorgung von Reifenherstellern (OEMs) und Kautschukwarenherstellern ausgerichtet, ergänzt durch den Vertrieb über Mischungshersteller (Compoundeure) und Spezialdistributoren für Beschichtungen, Kunststoffe, Druckfarben und leitfähige Anwendungen. Das im Juli 2024 verhängte EU-Einfuhrverbot für russischen Carbon Black veränderte die Beschaffungsmuster und veranlasste Reifenhersteller und Compoundeure, ihre Qualifizierungszyklen mit europäischen Herstellern zu straffen und sich stärker auf nicht-russische Importe und zirkuläre Alternativen auszurichten. Jüngste OEM-Zulassungen für rCB, etwa Continental-Zulassungen im Zusammenhang mit der Produktion von Pyrum Innovations, zeigen, dass Qualifizierung, Endbearbeitung (Mahlen/Pelletieren) und eine konsistente Spezifikationskontrolle zu zentralen Schritten in der Wertschöpfungskette geworden sind – nicht nur die Produktionskapazität.

Wettbewerbslandschaft

Das regionale Angebot ist mäßig konsolidiert. Orion Engineered Carbons, Cabot Corporation und Birla Carbon werden durch vertikal integrierten Rohstoffzugang und umfangreiche Anwendungsentwicklungslabore in Kundennähe unterstützt. Ihr strategischer Fokus liegt auf der Ausweitung von Spezialqualitäten, digitalisierten Werksaufrüstungen und der Zertifizierung für PAK-arme Konformität, um Marktanteile gegen zunehmende Substitute zu verteidigen. Der regulatorische Druck zur Kreislaufwirtschaft ermöglicht es neuen Marktteilnehmern wie Black Bear Carbon und Pyrum Innovations, glaubwürdigen Wettbewerb im Bereich rückgewonnener Ruß aufzubauen. Ihre pyrolysederivaten Qualitäten bestehen nun OEM-Ausdauerprüfungen und sichern Lieferverträge für Originalausstattungsreifen.

Branchenführer auf dem europäischen Rußmarkt

Birla Carbon (Aditya Birla Group)

Cabot Corporation

Orion Engineered Carbons

Omsk Carbon Group

Tokai Carbon Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des europäischen Ruß-Markts

- Birla Carbon (Aditya Birla Group)

- Black Bear Carbon B.V.

- Cabot Corporation

- Cancarb Limited

- Circtec Ltd.

- Continental Carbon Company

- Imerys Graphite & Carbon

- JSC Nizhnekamskneftekhim Carbon

- Mitsubishi Chemical Corp.

- Omsk Carbon Group

- Orion Engineered Carbons

- PCBL Limited

- Pyrum Innovations

- Scandinavian Enviro Systems

- Tokai Carbon Co., Ltd.

Marktchancen und Zukunftsaussichten

Recyceltes Carbon Black (rCB) ist der wichtigste Weißraum, in dem sich das Angebot von der Pilotvalidierung hin zu einer skalierbaren europäischen Fertigung verschiebt, die auf Kreislaufwirtschaftsanforderungen und OEM-Beschaffungsbewertungen abgestimmt ist. Ein Beleg dafür ist, dass Pyrum Innovations von Continental eine unbegrenzte Lieferzulassung für rCB aus seinem Mahl- und Pelletierbetrieb in Dillingen (Deutschland) erhalten hat (mit Hochlaufmaßnahmen, die bis 2026 referenziert sind). Dies verringert das Qualifizierungsrisiko für umfassendere Reifenprogramme mit mehreren Werken und unterstützt langfristigere Abnahmestrukturen. Da OEM-Ausschreibungen zunehmend Neuware- und recycelte Qualitäten kombinieren, können Anbieter mit kontrollierter Endbearbeitung, Rückverfolgbarkeit und reproduzierbarer Partikelmorphologie und Oberflächenchemie zusätzliches Volumen gewinnen, das sonst standardmäßig an herkömmliche Furnace-Ruße gehen würde.

Ein zweiter Chancenbereich sind europäische, CO2-ärmere und kostenresistente Produktionswege sowie Infrastrukturverbesserungen, die die Energieintensität senken und helfen, die Betriebskosten nach der Importstörung von 2024 zu stabilisieren. 2026 erhielt Bolder Industries die endgültigen Genehmigungen für eine kommerzielle rCB-Anlage im NextGen District im Hafen von Antwerpen-Brügge und positioniert damit einen zirkulären Carbon-Hub rund um ein wichtiges europäisches Logistiktor, der integrierte Sammel-, Verarbeitungs- und Vertriebsmodelle unterstützt. Parallel dazu begünstigt die Sonderbedarfsnachfrage aus rollwiderstandsarmen EV-Reifenformulierungen und Anforderungen an die Leitfähigkeit von Batteriegehäusen Hersteller, die aschearme, hochleitfähige und oberflächenmodifizierte Qualitäten in der Nähe von Gigafactory- und Reifen-F&E-Korridoren qualifizieren können, wodurch sich die Wertschöpfung stärker auf Anwendungstechnik, schnellere Qualifizierung und ortsnahe Lieferungen verschiebt und nicht allein auf den Commodity-Durchsatz.

Jüngste Branchenentwicklungen im europäischen Ruß-Markt

- Mai 2026: Pyrum Innovations AG erhielt von Continental eine unbegrenzte Lieferzulassung für sein ThermoTireBlack-Recycling-Carbon-Black, das in der neuen Mahl- und Pelletieranlage in Dillingen/Saar, Deutschland, produziert wird. Die Zulassung bringt rCB weiter in die reguläre Versorgungskette der Reifenindustrie und unterstützt reproduzierbare Spezifikationen sowie höhervolumige Lieferungen aus einem eigenständigen Endbearbeitungsschritt. Sie stärkt zudem den kommerziellen Weg für langfristige Abnahmestrukturen zwischen pyrolysegetriebenen Anbietern und erstklassigen Reifenherstellern.

- Juli 2025: Orion Engineered Carbons gab Pläne bekannt, drei bis fünf Carbon-Black-Produktionslinien an seinen Standorten, einschließlich in Europa, bis Ende 2025 zu schließen. Die Maßnahme spiegelt die laufende Portfolio- und Asset-Optimierung hin zu leistungsfähigeren Linien und Produktmixen wider. In Europa können diese Rationalisierungen das Angebots-Nachfrage-Gleichgewicht für bestimmte Qualitäten verschärfen und Kunden zugleich zu längerfristigen Vertragsabschlüssen und zur Qualifizierung alternativer Bezugsquellen bewegen.

- März 2024: Das von der EU geförderte Projekt BlackCycle wurde abgeschlossen und bot einen technischen und industriellen Referenzpunkt für zirkuläre Carbon-Black-Wege unter Nutzung von Altreifen und verwandten zirkulären Einsatzstoffen. Sein Abschluss stärkte das Vertrauen der nachgelagerten Akteure in die Integration von Recyclinganteilen und half, die Validierungsarbeit für recycelte Qualitäten mit Reifen-OEMs zu strukturieren. Die Programmergebnisse verstärkten außerdem die Zusammenarbeit zwischen Materiallieferanten und Reifenherstellern bei Spezifikationen und Haltbarkeitsbenchmarks für zirkuläre Carbon-Materialien.

Europäischer Ruß-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie wird der europäische Carbon-Black-Markt definiert als der Wert des an europäische Endnutzer verkauften Carbon Blacks über die wichtigsten Anwendungen wie Kautschukverstärkung und Spezialanwendungen, gemessen auf Herstellerebene und im Basisjahr in USD erfasst.

Ausgeschlossene Bereiche: Wir schließen breitere Kohlenstoffmaterialien und Nicht-Carbon-Black-Füllstoffe aus, und wir zählen auch nachgelagerte Fertigprodukte wie Reifen, Kunststoffteile oder Druckfarben nicht als Marktwert.

Übersicht der Segmentierung

- Nach Prozesstyp

- Ofenruß

- Gasruß

- Thermalruß

- Lampenruß

- Nach Anwendung

- Reifen und industrielle Gummiprodukte

- Kunststoff

- Toner und Druckfarbe

- Beschichtung

- Textilfaser

- Sonstige

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen Statistiken, die uns helfen, Nachfragesignale und Handelsbewegungen für Carbon Black und verwandte Einsatzstoffe in Europa abzubilden. Verwendete Quellen umfassen beispielsweise Eurostat-Handels- und Industrieproduktionsreihen, nationale Zoll- und Statistikbehörden, ECHA- und EU-Regulierungsveröffentlichungen sowie Fachartikel aus peer-reviewten Fachzeitschriften zu Kautschukmischungen und Spezial-Carbon-Anwendungen.

Wir haben zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Werksankündigungen und seriöse Presseberichte durchgesehen, um Kapazitätsänderungen, Verschiebungen im Produktmix und Preisentwicklungen zu verstehen. Zur Lückenschließung wurden selektiv ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für Import- und Exportdaten auf Sendungsebene genutzt, vor allem um berichtete Volumen und wahrscheinliche Preisspannen nach Ländern gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Befragungen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie viel Nachfrage auf Reifen und Industriekautschuk im Vergleich zu Kunststoffen, Beschichtungen und Druckfarben entfällt, und wie sich Verkaufspreise nach Qualität und Vertragsstruktur bewegen. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Compoundeuren und großen Endnutzern in den wichtigsten europäischen Nachfragezentren, damit Sekundärsignale bestätigt und Annahmen bei Bedarf korrigiert werden konnten. Bei abweichenden Antworten überprüften wir die Logik anhand von Verbrauchsmustern auf Anwendungsebene und länderspezifischen Handelsströmen, bevor das Modell fertiggestellt wurde.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 12% | |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 42% | |

| Kleinere Akteure: 14% | Manager: 46% |

Marktdimensionierung und Prognose

Die Dimensionierung wurde zunächst mittels eines Top-down-Ansatzes erstellt, bei dem die Nachfragepools auf Länderebene aus Indikatoren zur Kautschuk- und Kunststoffproduktion, Reifenproduktion und Ersatzaktivität sowie Handelsbilanzen rekonstruiert wurden, die auf den scheinbaren Verbrauch hinweisen. Diese Gesamtsummen wurden anschließend durch selektive Bottom-up-Prüfungen bestätigt, hauptsächlich anhand von stichprobenweise erfassten Umsatzaufteilungen der Anbieter, Kanal-Feedback zu Anwendungsanteilen und einer Berechnung aus Volumen mal durchschnittlichem Verkaufspreis für wichtige Qualitäten, um sicherzustellen, dass das Ergebnis realistisch blieb.

Zu den in Europa relevanten Inputs zählten Trends in der Reifen- und Industriekautschukproduktion, die Carbon-Black-Intensität pro Tonne Kautschukmischung, Verschiebungen zwischen Furnace-Black und anderen Verfahrenstypen, die Durchdringung von Spezialqualitäten in Kunststoffen, Beschichtungen und Druckfarben sowie Bewegungen bei energie- und rohstoffgebundenen Preisen, die die realisierten Durchschnittsverkaufspreise (ASPs) beeinflussen. Wo die direkte Sichtbarkeit für kleinere Länder begrenzt war, verwendeten wir Proxy-Verhältnisse aus ähnlichen Märkten und passten diese anschließend anhand von Handels- und Fertigungssignalen an, damit Lücken die regionale Gesamtsumme nicht verzerrten.

Die Prognosen wurden mittels Szenarioanalyse entwickelt, gestützt auf Experteneinschätzungen zur Automobilproduktion, zu Ersatzreifenzyklen und zur Sondernachfrage bei Kunststoffen und Beschichtungen, und anschließend gegen bekannte Kapazitätsänderungen und erwartete Auslastungsschwankungen stresstestet. Die endgültige Zeitreihe wurde über die Jahre konsistent gehalten, indem derselbe Geltungsbereich, dieselbe Währungszeitpunkte und Anwendungszuordnung angewendet wurden, bevor das Wachstum fortgeschrieben wurde.

Datenvalidierung und Aktualisierungszyklus

Die Validierung stützte sich auf Triangulation über unabhängige Signale hinweg, einschließlich Handelsrichtung nach Ländern, Nachfragetreiber nach Anwendung und implizierte Preisbildung im Vergleich zu Bewegungen der Inputkosten. Wenn eine Schätzung einen plötzlichen Sprung ergab, der nicht mit Produktions-, Import- oder Nutzungsindikatoren übereinstimmte, wurde der Annahmensatz überprüft und Befragte wurden zur Klärung erneut kontaktiert.

Vor der Freigabe durchläuft das Modell mehrstufige interne Prüfungen, damit Rechenlogik, Einheitenkonsistenz und Jahr-über-Jahr-Logik stimmig sind, und anschließend erfolgt eine finale Analystenprüfung, um sicherzustellen, dass die Erzählung mit den Zahlen übereinstimmt. Berichte werden jährlich aktualisiert, und wir führen bei wesentlichen Ereignissen zudem Zwischenaktualisierungen durch, gefolgt von einer erneuten Prüfung vor der Lieferung, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße des europäischen Carbon-Black-Marktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für europäischen Carbon Black können unterschiedlich ausfallen, da die Abgrenzung des Geltungsbereichs nicht einheitlich gezogen wird und weil Preis- und Zeitannahmen zwischen den Studien nicht aufeinander abgestimmt sind. Unterschiede zeigen sich auch, wenn sich manche Schätzungen stärker auf den Handelswert stützen, während andere die Nachfrage aus Endverbrauchs-Produktionssignalen rekonstruieren, was die implizierte Größe in USD verändern kann.

Die größten Treiber der Abweichungen in diesem Markt sind in der Regel, ob Spezialqualitäten vollständig einbezogen werden, wie innereuropäische Transfers und Importe behandelt werden und ob das verwendete Jahr ein Basisjahr oder ein zukunftsgerichtetes Jahr ist. Manche Verlage wenden auch einen einzigen Mischpreis über alle Anwendungen hinweg an, obwohl Reifen, Kunststoffe und Druckfarben oft unterschiedliche realisierte Preisspannen aufweisen, was den Wert nach oben oder unten verschieben kann. Eine weitere praktische Ursache für Abweichungen ist der Aktualisierungsrhythmus, da politische Verschiebungen in der EU und Angebotsanpassungen nach regionalen Handelsbeschränkungen Volumina und Preise innerhalb eines kurzen Zeitfensters verändern können, was von Mordor Intelligence anders gehandhabt wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,31 Mrd. USD (2025) | |

| Branchenforschungsquelle A | 5,32 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Länderliste, die einen höheren handelsgetriebenen scheinbaren Verbrauch einfließen lassen kann, was den Wert verändert, selbst wenn die zugrunde liegende Nachfrage ähnlich ist. |

| Regionaler Verlag B | 4,12 Mrd. USD (2025) | Wendet häufig einen engeren Wertumfang und eine konservativere Entwicklung des durchschnittlichen Verkaufspreises über die Anwendungen hinweg an, was Spezialqualitäten und Preisunterschiede bei Verträgen unterschätzen kann. |

Die Tabelle zeigt, dass Zeitpunkt, Geltungsbereich und Preislogik den Großteil der Abweichung erklären und nicht eine einzelne richtige oder falsche Zahl. Indem die Anwendungsanteile an die Aktivität in der Reifen- und Industriekautschukbranche gekoppelt und anschließend gegen Handels- und implizierte Preisspannen gegengeprüft werden, bleibt die Schätzung auf klare Nachfrageindikatoren und reproduzierbare Schritte zurückführbar, was den Nutzern hilft zu verstehen, was gezählt wird und was nicht.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der europäische Rußmarkt im Jahr 2026?

Der Markt ist im Jahr 2026 auf 5,59 Milliarden USD geschätzt und wird voraussichtlich bis 2031 7,24 Milliarden USD erreichen.

Welche CAGR wird für den regionalen Markt zwischen 2026 und 2031 erwartet?

Der europäische Rußmarkt wird für den Zeitraum eine CAGR von 5,31 % verzeichnen.

Welcher Prozesstyp dominiert die regionale Nachfrage?

Ofenruß führt mit 73,88 % des Volumens im Jahr 2025 aufgrund seiner Vielseitigkeit in Reifen- und Industrieanwendungen.

Welches Land wächst am schnellsten?

Das Vereinigte Königreich zeigt das stärkste Wachstumsmomentum mit einer prognostizierten CAGR von 6,55 % bis 2031.

Wie wirken sich Kreislaufwirtschaftsvorschriften auf das Angebot aus?

EU-Richtlinien treiben die Akzeptanz von rückgewonnenem Ruß voran, wobei neue Kapazitäten aus Partnerschaften wie Bridgestone-BB&G-Versalis jährlich 30.000 Metriktonnen recyceltes Material hinzufügen.

Seite zuletzt aktualisiert am: