Holzkohle-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 76.29 Millionen Tonnen |

| Marktvolumen (2031) | 93.39 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Holzkohle-Marktanalyse von Mordor Intelligence

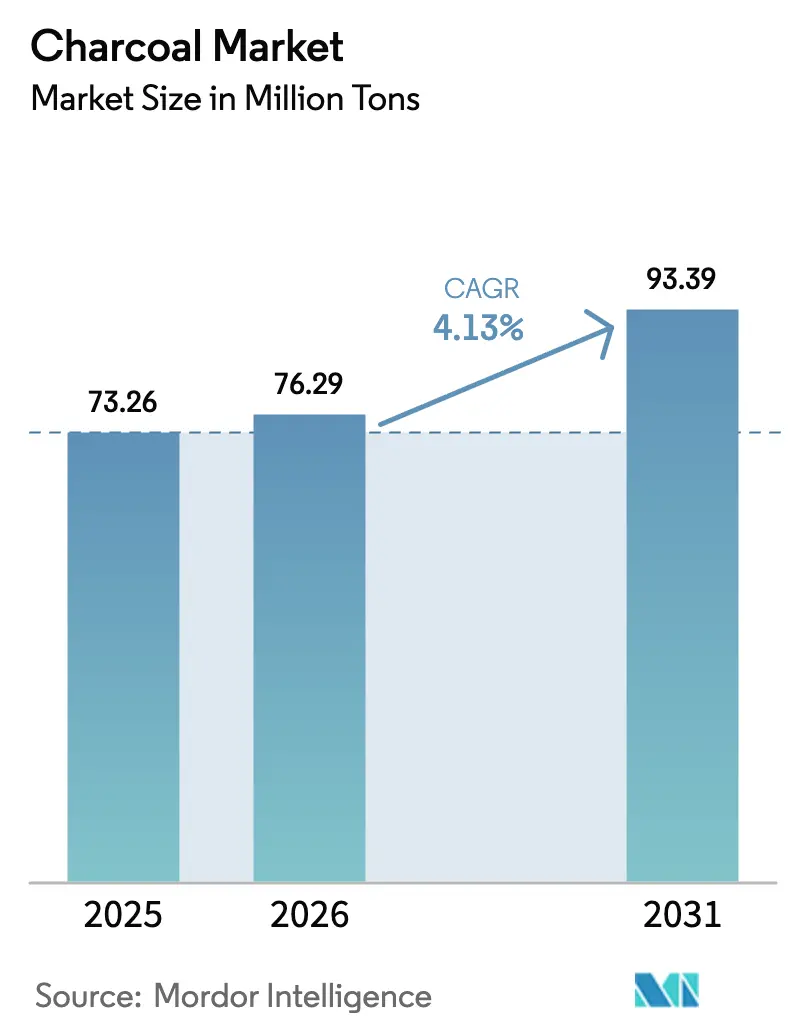

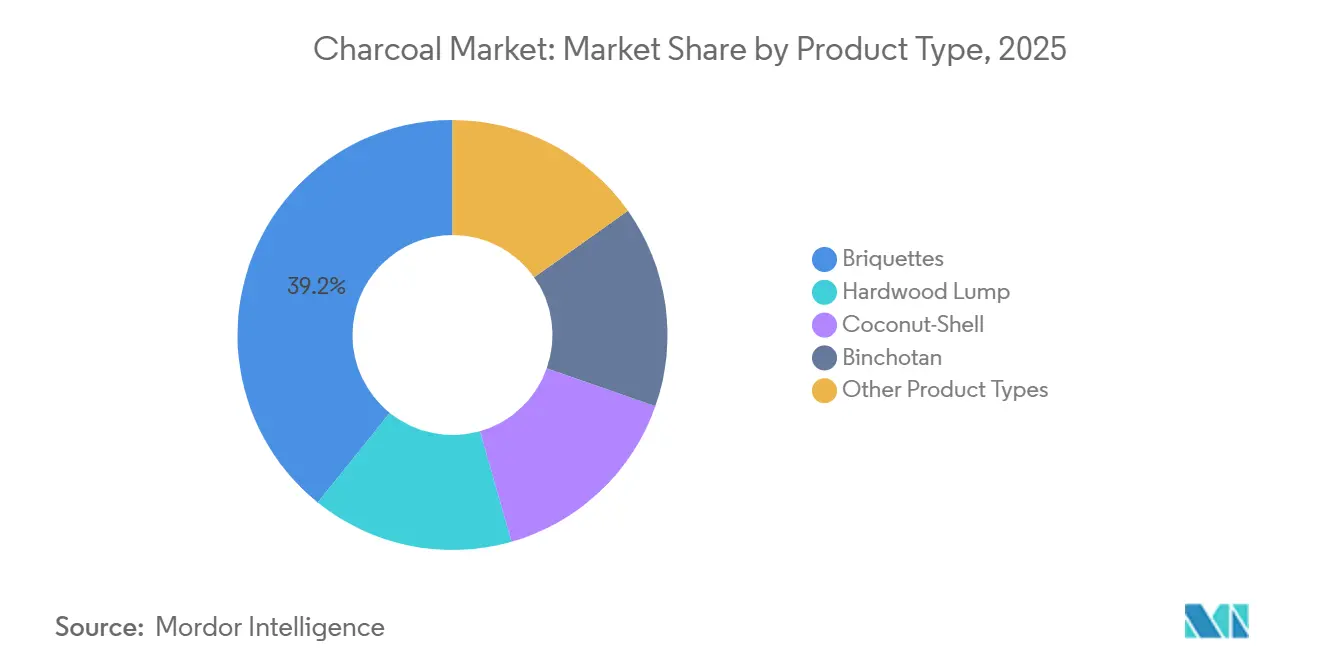

Die Größe des Holzkohle-Marktes wird voraussichtlich von 73,26 Millionen Tonnen im Jahr 2025 und 76,29 Millionen Tonnen im Jahr 2026 auf 93,39 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 4,13 % zwischen 2026 und 2031 entspricht. Die Nachfrage nach Holzkohle entwickelt sich auf zwei unterschiedliche Weisen. In Schwellenländern bleibt Holzkohle ein primärer Haushaltsbrennstoff. Im Gegensatz dazu haben einkommensstarke Regionen sie als Premium-Grillwahl und als Einsatzstoff für die industrielle Reinigung angenommen. Diese unterschiedlichen Anwendungen haben zu einer Aufspaltung der regionalen Lieferketten geführt. Tropische Produzenten liefern große Mengen Holzkohle an Barbecue-Zentren in OECD-Regionen. Diese Produzenten verlieren jedoch im Inland an Boden, da Städte in der Afrika-Pazifik-Region zunehmend auf subventioniertes Flüssigerdgas (LPG) umsteigen. Die Divergenz in der Nutzung zeigt sich auch bei der Produkt- und Rohstoffauswahl. Briketts hatten im Basisjahr 2025 einen Marktanteil von 39,22 %, aber Kokosnussschalen-Holzkohle expandiert am schnellsten aufgrund ihrer hohen Adsorptionskapazität, was sie zur bevorzugten Wahl für kommunale Wasserversorgungsunternehmen und Pharmaunternehmen macht. Darüber hinaus verschaffen sich Produzenten, die das Forest Stewardship Council (FSC)-Zertifikat und Biokohle-Kohlenstoffgutschriften erhalten, einen Vorteil. Sie sichern sich Ausschreibungen in Europa und Japan, wo Rückverfolgbarkeit und emissionsarme Herkunft einen Aufpreis erzielen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Briketts mit 39,22 % des Holzkohle-Marktanteils im Jahr 2025, während Kokosnussschalen-Holzkohle voraussichtlich mit einer CAGR von 5,31 % bis 2031 wachsen wird.

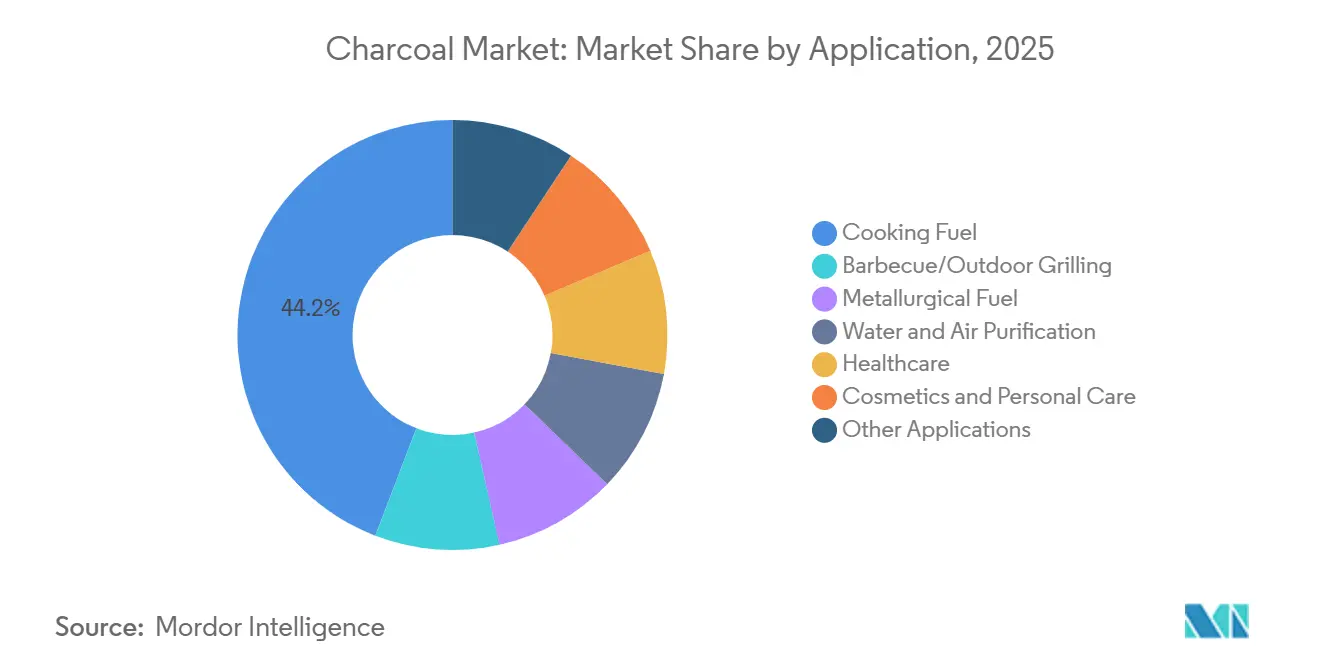

- Nach Anwendung entfiel auf Kochbrennstoff 44,15 % der Holzkohle-Marktgröße im Jahr 2025, und Barbecue sowie Outdoor-Grillen verzeichnet bis 2031 eine CAGR von 5,12 %.

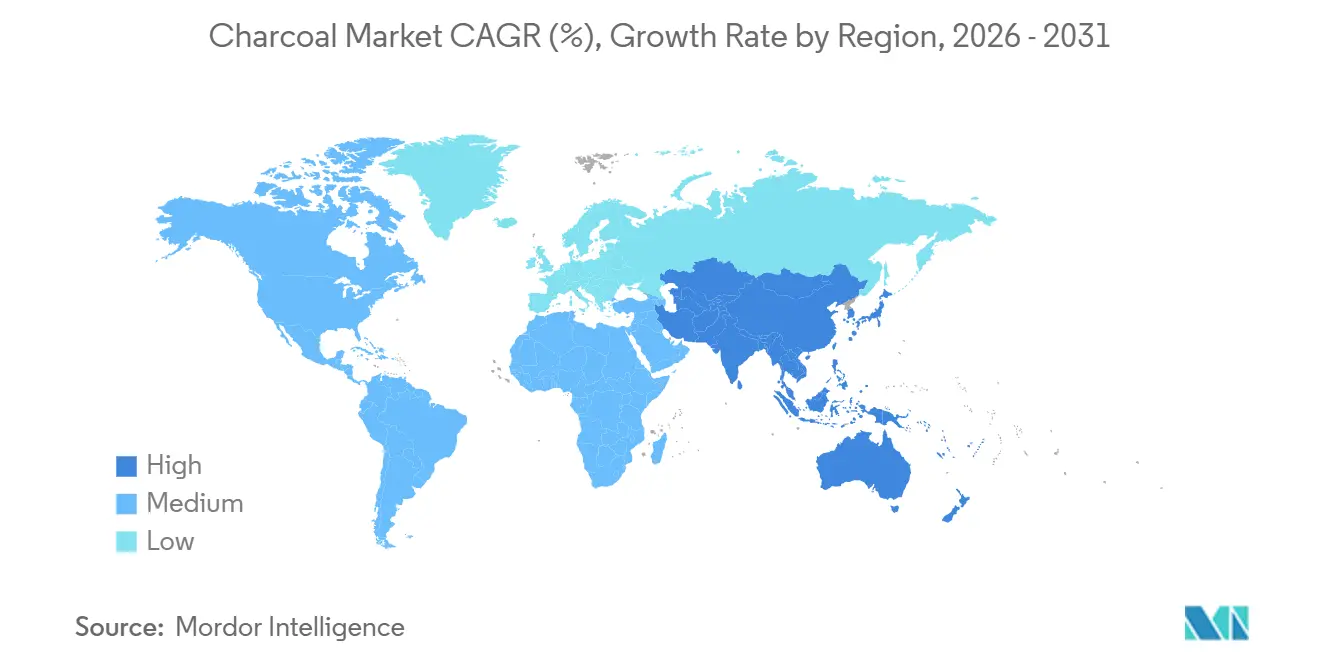

- Nach Region erfasste Asien-Pazifik 55,23 % des Holzkohle-Marktanteils im Jahr 2025 und wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,34 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Holzkohle-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Aufschwung der Outdoor-Grill- und BBQ-Kultur | +0.80% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Aktivkohle in der Reinigung | +1.10% | Globale städtische Zentren | Langfristig (≥ 4 Jahre) |

| Industrieller Koksersatz in Stahl/Zement | +1.30% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Zertifizierte nachhaltige Holzkohle für ESG-Handel | +0.60% | Europa, Japan, Nordamerika (Importe) | Langfristig (≥ 4 Jahre) |

| Einnahmen aus Biokohle-Kohlenstoffgutschriften | +0.40% | Australien, Nordamerika, Brasilien, Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufschwung der Outdoor-Grill- und BBQ-Kultur in entwickelten Märkten

Handwerkliche Hartholzstücke und japanisches Binchotan erzielen deutlich höhere Preise als Standard-Massenbriketts. Um ihr langfristiges Engagement im Holzkohle-Markt zu demonstrieren, brachten Weber und Blackstone nach ihrer Fusion in mehreren Ländern gemeinsam gebrandete Holzkohle-Zubehörprodukte auf den Markt. Unterdessen führte Kingsford eine „Beercoal”-Linie ein, die mit Miller Lite versetzt ist, und verdeutlicht damit, wie Geschmacksinnovationen erfahrene Verbraucher in Nordamerika ansprechen. Gleichzeitig verlagern europäische Einzelhändler ihr Angebot hin zu Kokosnussschalen-Briketts, um Deutschlands strenge PM2,5-Vorschriften einzuhalten. Dieser Trend zur Premiumisierung steigert nicht nur die durchschnittlichen Stückwerte, sondern gleicht auch den Volumenrückgang in gesättigten Märkten aus und sorgt für ein beständiges Wachstum des Holzkohle-Marktes.

Ausweitung der Aktivkohle-Nachfrage in Reinigung und Gesundheitswesen

Nach den PFAS-Grenzwerten der US-amerikanischen Umweltschutzbehörde hat die kommunale Wasserfilterung zunehmend auf Aktivkohle aus Kokosnussschalen zurückgegriffen[1].US-amerikanische Umweltschutzbehörde, „Nationale primäre Trinkwasservorschriften für PFAS,” epa.gov Als Reaktion auf ein knappes Rohstoffangebot hat Jacobi Carbons eine Preiserhöhung umgesetzt. Die anhaltende Einstufung von Aktivkohle als unentbehrliches Arzneimittel durch die Weltgesundheitsorganisation hat die steigende Nachfrage in der Pharmaindustrie angetrieben. Diese hochreinen Sektoren, die bereit sind, einen Aufpreis zu zahlen, haben die Lieferanten vor dem Wandel hin zur Kochbrennstoffsubstitution geschützt. Dieser Trend hat das Gesamtwachstum des Holzkohle-Marktes unterstützt.

Industrielle Nutzung als Koksersatz in Eisen, Stahl und Zement

China ermutigt Hochofenbetreiber, Biokohle mit metallurgischem Koks zu mischen, mit dem Ziel, die Kohlenstoffintensität bis 2028 zu reduzieren[2]Chinesisches Ministerium für Industrie und Informationstechnologie, „Leitlinien zur Kohlenstoffreduzierung in der Stahlindustrie,” miit.gov.cn . In Indien unterzeichnete der Zementhersteller Sagar Cements eine Biokohle-Mitverbrennungsvereinbarung und profitierte sowohl von Einnahmen aus Kohlenstoffgutschriften als auch von Kraftstoffeinsparungen. Industrielle Käufer, die eine stetige Massenversorgung schätzen, sind offen für Rohstoffe niedrigerer Qualität und schließen mehrjährige Verträge ab. Dieser Ansatz bietet den Produzenten nicht nur eine stabile Abnahme, die das unberechenbare Kochsegment ausgleicht, sondern diversifiziert auch den Holzkohle-Markt weiter.

Zertifizierte nachhaltige Holzkohle erschließt ESG-Exportkanäle

Die EU-Entwaldungsverordnung schreibt den Herkunftsnachweis für jede in ihren Markt eingeführte Sendung vor. In Japan setzen Importeure ähnliche Standards für Binchotan-Holzkohle um. Brasilianische und indonesische Plantagenbetreiber, die nun vertikal integriert sind, finanzieren GPS-Tracking und Drittprüfungen. Infolgedessen erzielen sie Preisaufschläge gegenüber ihren nicht zertifizierten Wettbewerbern. Diese Aufschläge werden in Wiederaufforstungsinitiativen und die Modernisierung von Meilern reinvestiert, was nicht nur das Angebot aus informellen Quellen einschränkt, sondern auch die Professionalität des globalen Holzkohle-Marktes steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von LPG/Elektrokochen | -1.00% | Kenia, Nigeria, Ghana, Indien, Bangladesch, Vietnam, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Kontrolle der Holzkohle-Partikelemissionen | -0.50% | Kalifornien, Deutschland, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Volatile Seefrachtraten | -0.40% | Westafrika nach Europa, Südostasien nach OECD, Südamerika nach Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von LPG/Elektrokochen in städtischen Zentren Afrikas und Asiens

Kenias Initiative zur Subventionierung von Zylinderauffüllungen hat die LPG-Durchdringung in Nairobi erhöht. Unterdessen hat Indiens Ujjwala Yojana nicht nur eine beträchtliche Anzahl von LPG-Anschlüssen bereitgestellt, sondern zielt auch darauf ab, bis 2027 eine breitere nationale Abdeckung zu erreichen. In Ho-Chi-Minh-Stadt subventioniert EVN, Vietnams staatliches Versorgungsunternehmen, den Kauf von Induktionsherden, was die Spitzengasnachfrage reduziert und den Übergang weg von Holzkohle beschleunigt. Diese Maßnahmen reduzieren gemeinsam die städtische Kochbrennstoffnachfrage und dämpfen den Holzkohle-Markt in seinem traditionell dominanten Segment.

Zunehmende Kontrolle der Holzkohle-Partikelemissionen in OECD-Barbecue-Hochburgen

Im Jahr 2024 schlug der South Coast Air Quality Management District in Kalifornien strengere Partikelgrenzwerte für gewerbliche Holzkohlegrillen vor. Unterdessen ermutigte Deutschlands Umweltbehörde die Verbraucher, auf rauchschwache Briketts umzusteigen, was dazu führte, dass Einzelhändler ihre Regalflächen entsprechend umverteilten. Als Reaktion darauf führte Duraflame ein „Clean Burn”-Brikett ein, das mit Mineralzusätzen versetzt ist, um sichtbaren Rauch zu reduzieren. Steigende Compliance-Kosten haben jedoch die Preise erhöht, was den Konsum im Premiumsegment des Holzkohle-Marktes dämpfen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kokosnussschalen-Holzkohle beschleunigt sich aufgrund der Reinigungsnachfrage

Da Wasserversorgungsunternehmen und Pharmahersteller langfristige Lieferverträge sichern, wird Kokosnussschalen-Holzkohle voraussichtlich mit einer CAGR von 5,31 % während des Prognosezeitraums 2026–2031 wachsen und damit langsamere Segmente übertreffen. Im Jahr 2025 hielten Briketts einen Anteil von 39,22 % am Holzkohle-Markt, gestützt durch die Dominanz im nordamerikanischen Lebensmitteleinzelhandel. Das Wachstum stagniert jedoch, da Enthusiasten zu Hartholzstücken wechseln. Stückvarianten, bekannt für ihre höheren Verbrennungstemperaturen und geringere Ascheproduktion, haben aufgrund eines begrenzten Hartholzangebots und erhöhter Stückkosten einen eingeschränkten Marktanteil. In Tokio präsentieren Restaurants das Nischen-Binchotan und veranschaulichen, wie Qualitätsunterschiede die Margen steigern können, selbst bei bescheidenen Verkaufsvolumina.

Durchlaufkilns in Indonesien und auf den Philippinen erzielen sauberere Emissionen und höhere Erträge. Dieser Fortschritt positioniert Kokosnussschalen-Holzkohle dazu, einen bedeutenderen Anteil am Holzkohle-Markt zu gewinnen, der sowohl Brennstoff- als auch Nicht-Brennstoffanwendungen umfasst. Eine kürzliche Preiserhöhung eines führenden Produzenten unterstreicht die Verknappung des Kokosnussschalenangebots und seine zunehmende strategische Bedeutung. Angesichts dessen diversifizieren Produzenten von Hartholzstücken und Briketts ihre Rohstoffe und mischen nun Materialien wie Zuckerrohrtrester und Sägemehl ein. Die regulatorische Kontrolle des Mangroveneinschlags stellt jedoch Herausforderungen dar und schränkt diese Substitutionsmöglichkeiten ein.

Nach Anwendung: Industrie- und Reinigungssegmente übertreffen das traditionelle Kochen

Kochbrennstoff machte 44,15 % des Volumens im Jahr 2025 aus, doch die städtische LPG-Akzeptanz beginnt zu stagnieren. Barbecue und Outdoor-Grillen entwickelte sich zum am schnellsten wachsenden Segment mit einer CAGR von 5,12 % während des Prognosezeitraums 2026–2031, angetrieben durch Premium-Produkteinführungen und Lifestyle-Marketing in Nordamerika und Europa. Im Jahr 2025 verlagerten Industrienutzer zusätzliche Tonnen und ersetzten Petrolkoks in Hochöfen und Zementöfen. Dieser Übergang verdeutlichte ihre Präferenz für Alternativen und reduzierte ihre Abhängigkeit von LPG und elektrischen Optionen. Als Versorgungsunternehmen ihre Anlagen zur Einhaltung der PFAS-Vorschriften aufrüsteten, verzeichneten die USA einen bemerkenswerten Anstieg der Nachfrage nach Aktivkohle-Reinigung, was zu einem inkrementellen jährlichen Volumensanstieg führte.

Über Versorgungsunternehmen hinaus nutzten Branchen wie Pharmazeutika, Kosmetik und Gartenbau diese erhöhte Nachfrage. Der Gesundheitssektor, der von der Aufnahme von Aktivkohle in die Wesentlichkeitsliste der Weltgesundheitsorganisation profitierte, verzeichnete eine beständige und erhebliche Nachfrage. Gleichzeitig blieben Biokohle-Bodenverbesserungsmittel zwar eine Nische, erlebten aber ein schnelles Wachstum, angetrieben durch Gutschriftenprämien in Kohlenstoffprogrammen in Australien und Nordamerika. Diese Ausweitung der Anwendungen reduzierte nicht nur Risiken, sondern stärkte auch den gesamten Holzkohle-Markt.

Geografische Analyse

Asien-Pazifik kontrollierte 55,23 % des globalen Volumens im Jahr 2025 und wird voraussichtlich mit einer CAGR von 5,34 % während des Prognosezeitraums 2026–2031 expandieren. Chinas Forstbehörde meldete im Jahr 2025 eine erhebliche Produktion, wobei ein großer Teil an Stahl- und Zementwerke gerichtet wurde. Diese Werke mischen Holzkohle in ihre Prozesse als Strategie zur Reduzierung der Kohlenstoffintensität. Indien präsentiert unterdessen ein kontrastierendes Szenario: Während die städtische Nachfrage nach Holzkohle aufgrund einer aggressiven LPG-Einführung zurückgegangen ist, sind ländliche Gebiete weiterhin auf feste Brennstoffe angewiesen. Diese Abhängigkeit hält den Basisverbrauch des Landes stabil. In der ASEAN-Region nutzen Exporteure die Fülle an Kokosnussschalen-Rohstoffen. Sie versenden hochwertige Aktivkohle nach Japan und Südkorea, die beide höhere Preise für rückverfolgbare Lieferungen bieten.

Im Jahr 2025 hatte Nordamerika einen bedeutenden Anteil am globalen Holzkohle-Markt. Die Vereinigten Staaten importierten eine erhebliche Menge Holzkohle, überwiegend aus Paraguay, Argentinien und Mexiko, um ihre heimische Produktion zu stärken. Kanada teilt, wenn auch in kleinerem Maßstab, eine ähnliche Grillkultur mit den Vereinigten Staaten. Im Gegensatz dazu spielt Mexiko eine doppelte Rolle, indem es Holzkohle sowohl verbraucht als auch exportiert, dank seiner integrierten Karbonisierungscluster in Michoacán und Jalisco. Europa, das einen bemerkenswerten Anteil am globalen Markt hält, erlebt einen Wandel. Um die EU-Entwaldungsverordnung einzuhalten, leiten europäische Importeure ihre Bestellungen nun an zertifizierte Lieferanten in Brasilien und Indonesien weiter. Dieser Schwenk verändert nicht nur etablierte Handelsrouten, sondern treibt auch die Landekosten in die Höhe.

Südamerika sticht als Produzent und Exporteur in der Holzkohle-Landschaft hervor. Im Jahr 2025 produzierten Brasiliens Eukalyptusplantagen eine bemerkenswerte Menge, wobei ein erheblicher Teil dieser Produktion an Käufer in der OECD gelangte. Unterdessen konzentrieren sich Argentinien und Paraguay auf dichten Quebracho-Stückholzkohle, die in US-amerikanischen Spezialeinzelhandelsgeschäften Premiumpreise erzielt. Die Dynamik im Nahen Osten und in Afrika ist vielfältig: Südafrika ist ein wichtiger Exporteur nach Europa, während städtische Zentren in Kenia und Nigeria auf LPG umsteigen. Saudi-Arabien, mit seinen begrenzten Forstressourcen, greift auf Importe zurück, um seinen bescheidenen Grillmarkt zu bedienen. Diese regionalen Unterschiede unterstreichen die vielschichtige Wachstumsdynamik des globalen Holzkohle-Marktes.

Wettbewerbslandschaft

Der Holzkohle-Markt ist mäßig fragmentiert. Kingsford und Royal Oak, zwei wichtige nordamerikanische Akteure, nutzen eigene Abfüllanlagen und landesweite Einzelhandelsverträge, sehen sich jedoch wachsendem handwerklichen Wettbewerb gegenüber. Im Bereich Aktivkohle treiben Jacobi Carbons und Haycarb Innovationen mit neuartigen Aktivierungsöfen voran, passen Porenstrukturen für spezifische Schadstoffe an und sichern langfristige Lieferverträge mit Wasserbehörden. Indonesische Start-ups, die Durchlaufkilns verwenden, reduzieren Emissionen und steigern die Holzkohleausbeute, was traditionelle Chargenkiln-Betreiber herausfordert. Nachhaltigkeit ist zu einem wichtigen Marktunterscheidungsmerkmal geworden. Kürzlich erweiterte Royal Oak sein FSC-zertifiziertes Stückholzkohle-Programm auf weitere europäische Länder, während Fogo Charcoal mit FSC-zertifiziertem argentinischen Quebracho in japanische und EU-Märkte eingetreten ist und Premiumpreise erzielt. Die technologische Integration nimmt zu, wobei Weber-Blackstone Grillverkäufe mit proprietären Holzkohle-Abonnements verknüpft und Einmalkäufer in Stammkunden umwandelt. Produzenten, die Rohstoffkontrolle, Rückverfolgbarkeit und Markenvertrieb kombinieren, stärken ihre Marktposition. Die Einhaltung von Vorschriften verändert den Wettbewerb, da Unternehmen, die GPS-Erntedaten und Drittprüfungen bereitstellen, EU-Verträge sichern, während nicht konforme Mikrokilns in Westafrika Chancen verlieren. Fachwissen in Biokohle-Gutschriften gewinnt an Bedeutung; beispielsweise generiert Oxford Charcoals Bodenverbesserungsprodukt Einnahmen und beinhaltet Verra-zertifizierte Kohlenstoffabscheidungen, die Unternehmen ansprechen, die Ausgleichslösungen suchen. Der Fokus hat sich von der Skalierung der Produktion hin zur Vermarktung rauchschwacher Formulierungen, der Automatisierung von Kilns und der Nutzung von Kohlenstoffvorteilen verlagert.

Führende Unternehmen der Holzkohle-Branche

Kingsford Products Company

Royal Oak Enterprises, LLC

Duraflame, Inc.

Haycarb PLC

BRICAPAR S.A. Charcoal Briquettes

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Haycarb gab eine BOI-zertifizierte Aktivkohleanlage auf den Philippinen bekannt. Da Kokosnussschalen das primäre Rohmaterial für die Aktivkohleproduktion sind, gewährleistet dieser Standort Nachhaltigkeit und Effizienz der Lieferkette, was perfekt mit Haycarbsengagement für verantwortungsvolle Beschaffung und umweltfreundliche Kohlenstofflösungen übereinstimmt.

- Juli 2025: Jacobi Carbons Group hat eine Preiserhöhung von 15 % bis 20 % auf alle Qualitäten von Aktivkohlen auf Kokosnussschalenbasis angekündigt. Diese Entscheidung wird auf den anhaltenden Anstieg der Rohstoffkosten zurückgeführt, der Anpassungen der Preisstruktur erfordert.

Berichtsumfang des globalen Holzkohle-Marktes

Holzkohle ist eine anorganische kohlenstoffbasierte Verbindung, die durch unvollständige Verbrennung von tierischen und pflanzlichen Produkten in einer sauerstoffarmen Umgebung gewonnen wird. Im Allgemeinen wird sie durch Verbrennen von Holz und anderen organischen Materialien wie Zellulose, Bagasse, Knochen und anderen hergestellt. Holzkohle wird sowohl mit traditionellen als auch mit technologisch fortschrittlichen Methoden hergestellt. Bei der traditionellen Methode werden Grubenkilns zur Herstellung von Holzkohle minderer Qualität verwendet, während bei der modernen Methode industrielle Ausrüstung zur Herstellung von Holzkohle hoher Qualität mit einem Kohlenstoffgehalt von über 82 % eingesetzt wird.

Der Holzkohle-Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Briketts, Hartholzstücke, Kokosnussschalen, Binchotan und andere Produkttypen (Zuckerkohle, Mangrove, Shisha, Sägemehl und Wurzel) unterteilt. Nach Anwendung ist der Markt in Kochbrennstoff, metallurgischen Brennstoff, Wasser- und Luftreinigung, Gesundheitswesen, Kosmetik und Körperpflege sowie andere Anwendungen (Barbecue und Gartenbau) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Holzkohle-Markt in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Briketts |

| Hartholzstücke |

| Kokosnussschalen |

| Binchotan |

| Andere Produkttypen (Zuckerkohle, Mangrove, Shisha, Sägemehl und Wurzel) |

| Kochbrennstoff |

| Barbecue/Outdoor-Grillen (Einzelhandel und Gastronomie) |

| Metallurgischer Brennstoff |

| Wasser- und Luftreinigung |

| Gesundheitswesen |

| Kosmetik und Körperpflege |

| Andere Anwendungen (Barbecue und Gartenbau) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Briketts | |

| Hartholzstücke | ||

| Kokosnussschalen | ||

| Binchotan | ||

| Andere Produkttypen (Zuckerkohle, Mangrove, Shisha, Sägemehl und Wurzel) | ||

| Nach Anwendung | Kochbrennstoff | |

| Barbecue/Outdoor-Grillen (Einzelhandel und Gastronomie) | ||

| Metallurgischer Brennstoff | ||

| Wasser- und Luftreinigung | ||

| Gesundheitswesen | ||

| Kosmetik und Körperpflege | ||

| Andere Anwendungen (Barbecue und Gartenbau) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte globale Holzkohle-Marktvolumen bis 2031?

Die Größe des Holzkohle-Marktes beträgt 76,29 Millionen Tonnen im Jahr 2026 und wird voraussichtlich bis 2031 mit einer CAGR von 4,13 % 93,39 Millionen Tonnen erreichen.

Welcher Produkttyp wächst im Holzkohle-Markt am schnellsten?

Kokosnussschalen-Holzkohle führt mit einer prognostizierten CAGR von 5,31 % bis 2031, da Wasseraufbereitungs- und Pharmakäufer ihre hohe Adsorptionskapazität bevorzugen.

Warum sind Nachhaltigkeitszertifizierungen für Holzkohle-Exporteure wichtig?

FSC und ähnliche Systeme sind nun erforderlich, um unter den Entwaldungsvorschriften Zugang zu EU- und japanischen Märkten zu erhalten, und zertifizierte Sendungen erzielen Preisaufschläge von 40–50 % gegenüber nicht zertifizierten Volumina.

Welche Faktoren könnten die städtische Holzkohle-Nachfrage hemmen?

Die schnelle Einführung subventionierter LPG-Zylinder und elektrischer Induktionsherde in afrikanischen und asiatischen Städten reduziert den Holzkohle-Verbrauch jährlich um zweistellige Raten.

Seite zuletzt aktualisiert am: