Aktivkohle-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

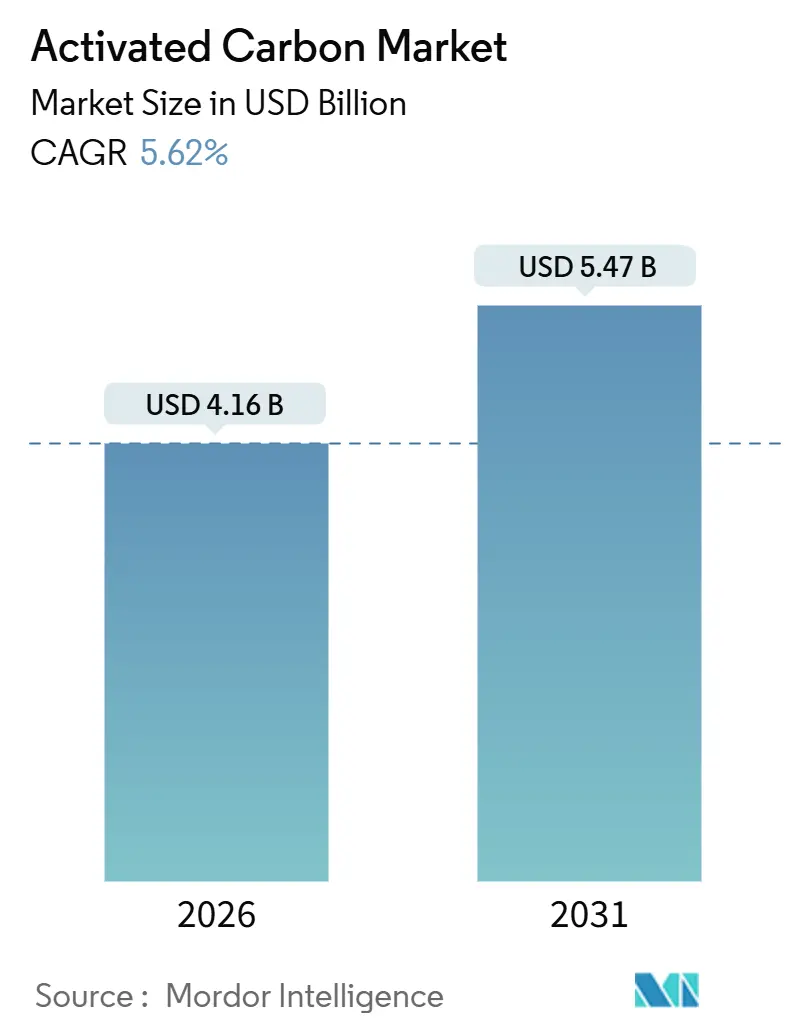

| Marktgröße (2026) | 4.16 Milliarden US-Dollar |

| Marktgröße (2031) | 5.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aktivkohle-Marktanalyse von Mordor Intelligence

Die Größe des Aktivkohle-Marktes wird im Jahr 2026 auf 4,16 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,47 Milliarden USD erreichen, bei einer CAGR von 5,62 % während des Prognosezeitraums (2026–2031). Verschärfte Wasserqualitätsvorschriften, die Einführung landesweiter PFAS-Sanierungsprogramme und Quecksilberentfernungsvorschriften für Kohlekraftwerke sind zentrale Treiber dieser Expansion. Die 2024 von der US-amerikanischen Umweltschutzbehörde erlassene Regelung legte Grenzwerte im Bereich von Billionstel-Teilen für sechs PFAS-Verbindungen fest, was eine Welle von Nachrüstungen mit granulierter Aktivkohle (GAC) in Hunderten von Versorgungsunternehmen auslöste. Gleichzeitig investieren große Zucker-, Chemie- und Raffineriebetreiber in Lösungsmittelrückgewinnungskreisläufe, die auf Hochleistungskohlen angewiesen sind, während kommunale Abnehmer langfristige Abnahmeverträge zur Sicherung der Versorgung abschließen. Betreiber wechseln zudem von einmalig verwendbarer pulverförmiger Aktivkohle (PAC) zu GAC in Verbindung mit regionalen Reaktivierungszentren, um die Lebenszykluskosten zu senken. Im Asien-Pazifik-Raum halten reichlich vorhandene Kohlerohstoffe und expandierende Kokosnussschalenholzkohle-Exporte neue Kapazitäten aufrecht, doch Rohstoffpreisschwankungen und wetterbedingte Ernteschocks erschweren weiterhin die Beschaffungsstrategien.

Wichtigste Erkenntnisse des Berichts

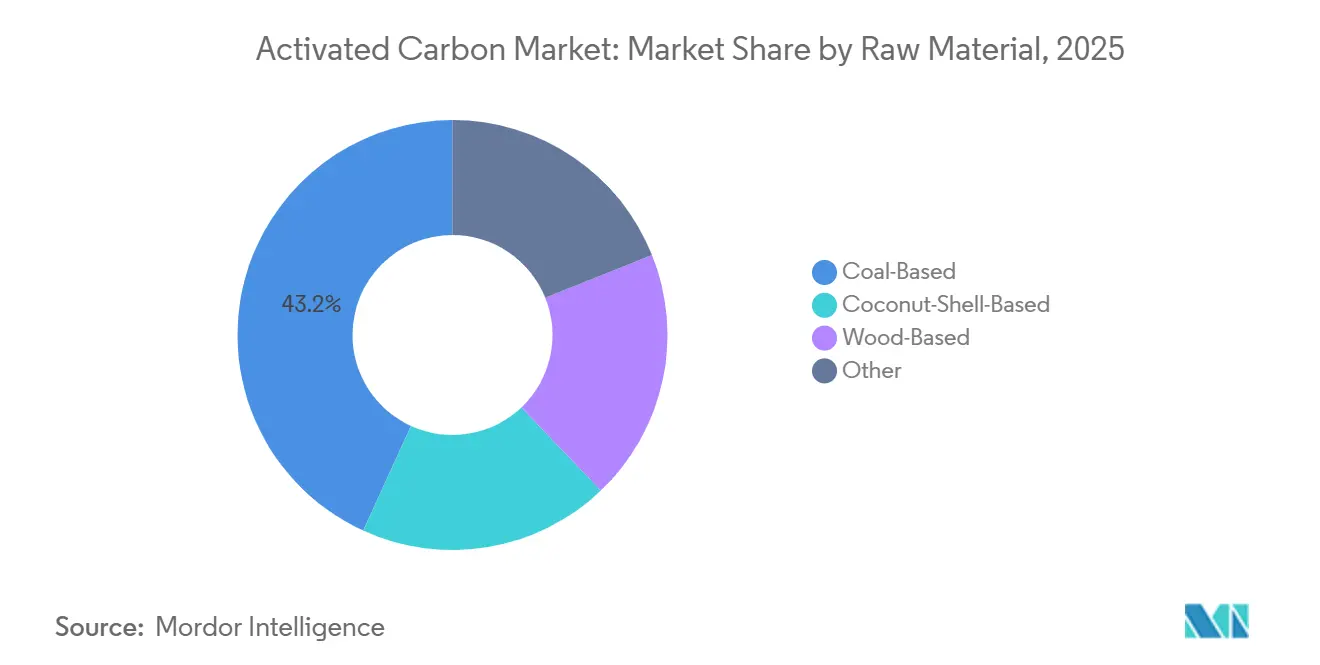

- Nach Rohmaterial entfielen 2025 43,18 % des Aktivkohle-Marktanteils auf kohlebasierte Sorten, während kokosnussschalenbasierte Sorten bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

- Nach Form hielt PAC 2025 einen Anteil von 47,86 % an der Aktivkohle-Marktgröße, doch GAC verzeichnet eine CAGR von 6,30 %, da Versorgungsunternehmen in Reaktivierungsanlagen investieren.

- Nach Anwendung entfielen 2025 49,04 % der Nachfrage auf die Trinkwasseraufbereitung; für Entfärbungsanwendungen wird bis 2031 eine CAGR von 6,54 % prognostiziert.

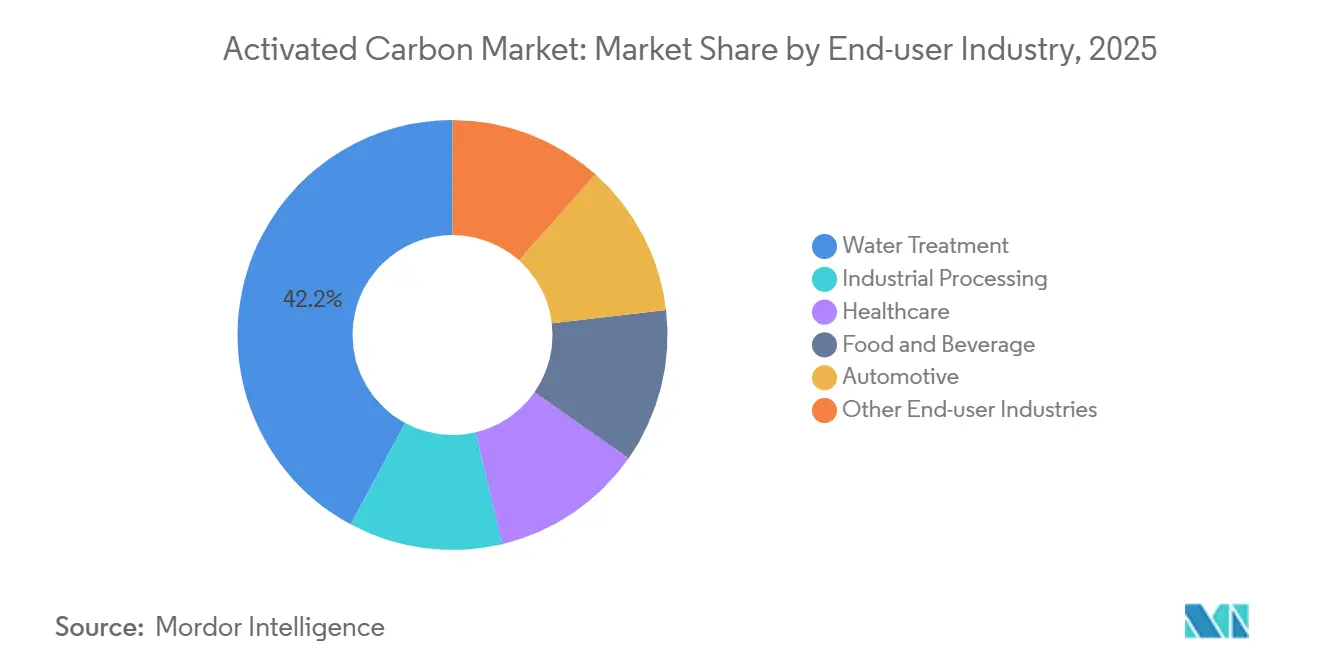

- Nach Endverbraucherbranche entfielen 2025 42,15 % des Verbrauchs auf die Wasseraufbereitung, die mit einer CAGR von 6,58 % – der höchsten aller Branchen – wachsen soll.

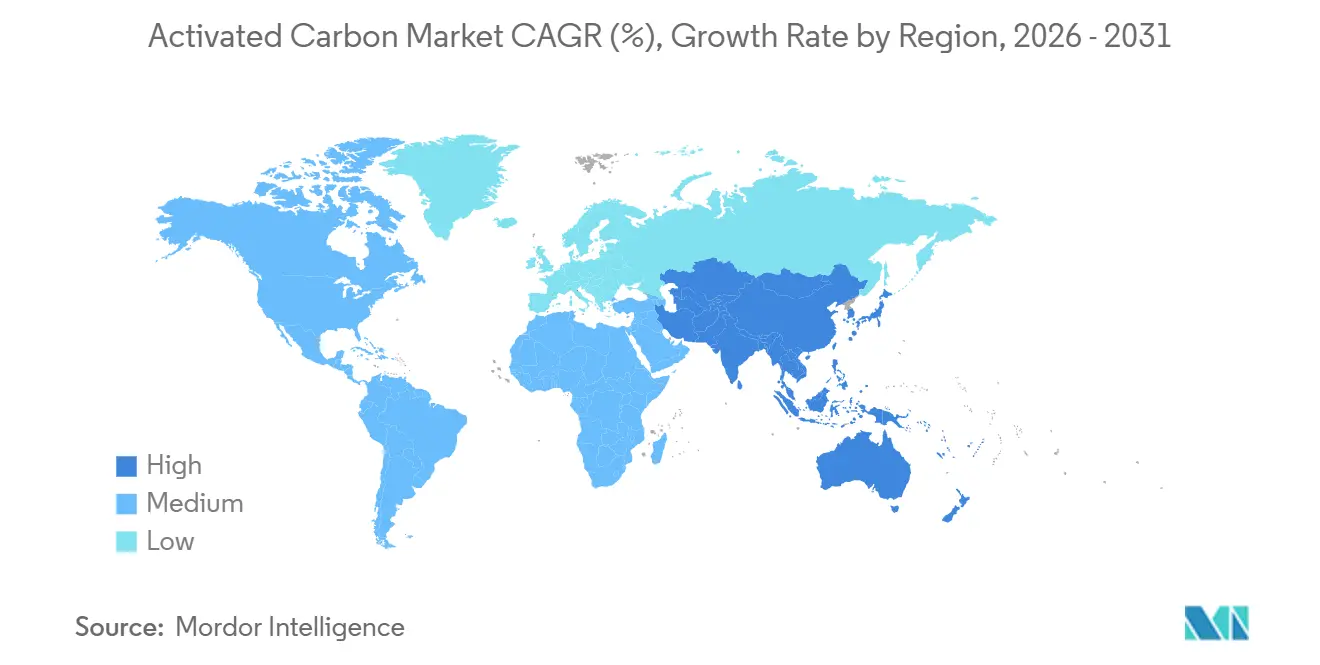

- Nach Geografie führte Asien-Pazifik 2025 mit einem Umsatzanteil von 37,72 % und soll bis 2031 eine CAGR von 6,44 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Aktivkohle-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Wasseraufbereitung | +1.8% | Global, mit akutem Bedarf in Nordamerika, Europa und städtischen Korridoren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quecksilberentfernungsvorschriften für Kohlekraftwerke | +1.2% | Nordamerika, Europa, China, Indien | Langfristig (≥ 4 Jahre) |

| Anstieg der Vorschriften für schwefelarme Kraftstoffe, der die Lösungsmittelrückgewinnung mit Aktivkohle ankurbelt | +0.9% | Globale Seehäfen; Raffineriezentren in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Biogasaufbereitung und H₂S-Wäsche in kleinen Anlagen | +0.7% | Europa, Nordamerika, Asien-Pazifik (ländliche und stadtnahe Biogasanlagen) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung von Aktivkohle zur Luftreinigung | +1.0% | Global, mit Schwerpunkt in Nordamerika, Europa sowie Industrie- und Wohnmärkten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Wasseraufbereitung

Regulierungsbehörden weltweit senken weiterhin die zulässigen Schadstoffgrenzwerte und treiben damit beispiellose Investitionen in Hochkapazitäts-GAC-Filter an. Allein die PFAS-Regelung der Umweltschutzbehörde zwingt Hunderte von US-amerikanischen Versorgungsunternehmen dazu, mehrjährige Lieferverträge abzuschließen, wie etwa American Waters Zehn-Staaten-Vereinbarung mit Calgon Carbon. Europäische Versorgungsunternehmen stehen unter ähnlichem Druck durch die aktualisierte Trinkwasserrichtlinie, während indische und chinesische Kommunen ihre Kapazitäten zur Deckung der bevölkerungsgetriebenen Nachfrage ausbauen. Die Präferenz verlagert sich von PAC hin zu regenerierbaren GAC-Systemen, da Betreiber langfristige Entsorgungsverbindlichkeiten gegen höhere Anfangsinvestitionen abwägen. Lieferanten, die sowohl Neulieferungen als auch Reaktivierungsdienstleistungen garantieren können, genießen einen Wettbewerbsvorteil, da Versorgungsunternehmen zirkuläre Beschaffungsrahmen priorisieren.

Quecksilberentfernungsvorschriften für Kohlekraftwerke

Überarbeitete Quecksilber- und Luftschadstoffstandards in den Vereinigten Staaten, zusammen mit vergleichbaren Regelungen in China und Indien, stärken die Nachfrage nach pulverförmigen und imprägnierten Kohlen für die Rauchgasinjektion. Obwohl Teile des Kohlekraftwerksparks stillgelegt werden, müssen verbleibende Anlagen ihre Abscheidesysteme aufrüsten, was eine dauerhafte, wenn auch regional ungleichmäßige Auftragspipeline aufrechterhält. Japans strenge Emissionskontrollen sorgen trotz des umfassenderen Dekarbonisierungskurses des Landes für eine stetige Grundnachfrage. Lieferanten, die auf bromierte oder halogenierte Sorten spezialisiert sind, erzielen Prämienmargen dank der technischen Komplexität der Langzeit-Quecksilberabscheidung.

Anstieg der Vorschriften für schwefelarme Kraftstoffe als Treiber der Lösungsmittelrückgewinnung

Die IMO-2020-Schwefelgrenzwertregelung gestaltet weiterhin die globalen Raffineriestrategien um und treibt Hydroentschwefelungsinvestitionen voran, bei denen Aktivkohle zur Lösungsmittelreinigung und zur Entfernung flüchtiger organischer Verbindungen eingesetzt wird. Industrielle Lösungsmittelanwender in der Pharmazie und im Beschichtungsbereich setzen ebenfalls Kohlebetten ein, um verschärfte Emissionsgrenzwerte in Nordamerika und Europa einzuhalten. Die wirtschaftliche Amortisation stärkt die Geschäftsbegründung: Rückgewonnene Lösungsmittel kompensieren den Kauf frischer Rohstoffe, während verbrauchte Kohle mehrfach regeneriert werden kann, was die Gesamtbetriebskosten senkt. Die Nachfrage ist besonders stark im Asien-Pazifik-Raum, wo eine Welle neuer Raffinerieanlagen die Einhaltung sowohl lokaler als auch globaler Kraftstoffstandards anstrebt.

Zunehmende Biogasaufbereitung und H₂S-Wäsche in kleinen Anlagen

Tausende von landwirtschaftlichen Biogasanlagen und Lebensmittelabfallanlagen in Europa rüsten Kohlefilter nach, um Schwefelwasserstoff und Siloxane vor der Netzeinspeisung abzuscheiden. Ähnliche Projekte werden in Indien und China im Rahmen von Programmen zur ländlichen Energieversorgung repliziert. Aktivkohle bietet eine wartungsarme Alternative zu Aminwäschern für Anlagen, die weniger als 500 Nm³/h Biogas verarbeiten, obwohl häufige Medienwechsel eine betriebliche Herausforderung bleiben. Lieferanten experimentieren mit kaustisch imprägnierten und eisenoxiddotierten Sorten, die die Durchbruchszeit verlängern und das jährliche Austauschvolumen reduzieren.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenunterbrechungen bei Kokosnussschalenholzkohle | -0.8% | Global, mit akuten Auswirkungen im Asien-Pazifik-Raum (Indonesien, Philippinen, Sri Lanka) und Ausstrahlungseffekten auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kohlepreisvolatilität, die Margen belastet | -0.6% | Global, mit Schwerpunkt in China, Indien, Nordamerika und kohlebasierten Produktionszentren | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für regionale Reaktivierungszentren | -0.4% | Nordamerika, Europa, Asien-Pazifik (städtische Zentren mit hohem GAC-Verbrauch) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenunterbrechungen bei Kokosnussschalenholzkohle

Wetterbedingte Ernteschocks, kombiniert mit Exportbeschränkungen und dem Wettbewerb durch Alternativen wie Briketts, haben zu einer Verknappung der Kokosnussschalenholzkohle-Versorgung geführt. Im Jahr 2024 verzeichnete Indonesien einen Rückgang seiner Exporte nach Volumen und Wert. Dieser Rückgang ließ die Preise in die Höhe schnellen. In Nordamerika und Europa hatten Käufer mit längeren Lieferzeiten und höheren Kosten zu kämpfen, insbesondere da PFAS-Entfernungsstandards kokosnussschalenbasierte Sorten bevorzugten. Während Produzenten auf Holz, Torf und Kohle mit niedrigem Rang als Vorläufer ausweichen, bleiben diese Substitute in der Mikroporenverteilung hinter den Anforderungen zurück, die für eine effektive Adsorption von Spurenschadstoffen entscheidend ist. Infolgedessen hat sich ein kompetentes Rohstoffrisikomanagement als wichtiges Unterscheidungsmerkmal bei umfangreichen, mehrjährigen Versorgungsausschreibungen herausgestellt.

Kohlepreisvolatilität belastet Margen

Die Spotpreise für Kohle schwankten 2024 stark aufgrund von Versorgungsengpässen und geopolitischen Handelsströmen, was den Kostendruck für kohlebasierte Produzenten erhöhte [1]A.A. Ahmad und B.H. Hameed, "Auswirkungen von Kohleigenschaften auf die Aktivkohleproduktion," Minerals Engineering, sciencedirect.com . Kleinere chinesische und indische Hersteller hatten Schwierigkeiten, Rohstoffverträge abzuschließen, während nordamerikanische Anlagen mit metallurgischen Abnehmern um Premiumsorten konkurrierten. Produzenten reagieren durch Prozessoptimierung – niedrigere Aktivierungstemperaturen, chemische Zusätze und Wärmerückgewinnungskreisläufe – um den spezifischen Energieverbrauch zu senken. Doch bei kommunalen Massenausschreibungen mit Festpreisrahmen bleibt die Fähigkeit, Kostensteigerungen zu absorbieren, begrenzt, was die Margen entlang der gesamten Wertschöpfungskette belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Kostengünstige Kohlensorten und ein Nachhaltigkeitsschwenk bei Kokosnussschalen

Kohlebasierte Produkte hielten 2025 43,18 % des Aktivkohle-Marktanteils aufgrund ihrer günstigen Kostenstruktur und umfangreichen Versorgungskapazitäten in China, Indien und den Vereinigten Staaten. Kokosnussschalenbasierte Kohlen sind zwar mengenmäßig kleiner, sollen jedoch mit einer CAGR von 6,78 % wachsen, da Regulierungsbehörden und Hochreinheitsanwender ihr ultrafeines Mikroporennetzwerk für die PFAS- und Pharmaentfernung bevorzugen[2]"Marktüberblick Kokosnussschalenholzkohle April 2025," Internationale Kokosnussgemeinschaft, coconutcommunity.org. Die Aktivkohle-Marktgröße für kokosnussschalenbasierte Sorten soll daher bis 2031 alle anderen Rohmaterialkategorien übertreffen. Die Rohstoffdiversifizierung, einschließlich Pilotarbeiten mit Torf und Braunkohle, beschleunigt sich, da Lieferanten sich gegen Preis schwankungen bei Kohle und Kokosnuss absichern.

Produzenten mit Mehrfachrohstoffportfolios zeigten während des Kokosnussschalenengpasses 2024–2025 eine größere Widerstandsfähigkeit und hielten Vertragsvolumina aufrecht, indem sie auf chemisch aktiviertes Holz oder Mischungen aus Kohle mit niedrigem Rang umstiegen. In 2024 veröffentlichte Fachpublikationen zeigten eine erfolgreiche Ilmenit- und Eisenoxid-unterstützte Aktivierung von Braunkohle, die Jodzahlen vergleichbar mit Premium-Kokosnusskohlen erzielte. Endverbraucher bewerten zunehmend die Treibhausgasprofile über den Lebenszyklus und drängen Lieferanten dazu, die Emissionsintensität über Rohstoffbeschaffung, Aktivierungsenergie und Reaktivierungszyklen zu quantifizieren. Kohle wird bei kostenempfindlichen kommunalen Ausschreibungen dominant bleiben, doch kokosnussschalen- und holzbasierte Sorten sind positioniert, um Mehrwertnischen zu erschließen, in denen die Adsorptionsleistung den Stückpreis überwiegt.

Nach Form: PAC-Skalierung versus GAC-Kreislaufwirtschaft

PAC repräsentierte 2025 47,86 % der Aktivkohle-Marktgröße, verankert in großvolumigen Zucker-, Getränke- und Chargen-Wasseraufbereitungsanwendungen, die schnelle Kinetik und unkomplizierte Dosierung schätzen. GAC soll jedoch mit einer CAGR von 6,30 % wachsen, da Versorgungsunternehmen die Vor-Ort- oder regionale Reaktivierung nutzen, um die Gesamtbetriebskosten zu senken. Große Lieferanten sicherten sich Genehmigungen für neue Öfen in Schweden, Frankreich und der US-amerikanischen Golfküste, was eine regionale Kreislaufwirtschaft unterstützt, die Rücktransportdistanzen und Scope-3-Emissionen reduziert. Der Aktivkohle-Markt sieht extrudierte und pelletierte Formen, die Marktanteile in der Rauchgasreinigung und der Kraftfahrzeug-Verdunstungsemissionskontrolle gewinnen, wo hohe mechanische Festigkeit und geringer Druckabfall wesentlich sind.

Die Lebenszyklusökonomie begünstigt GAC und bringt mehr kommunale Bieter dazu, regenerierbare Systeme zu bevorzugen. PAC bleibt in der Zuckerentfärbung und bei intermittierenden Chargenanwendungen fest verankert, wo die Entsorgung verbrauchter Medien mit bestehenden Schlammmanagementpraktiken übereinstimmt. Hybridstrategien entstehen: Anlagen dosieren PAC bei Stoßlastereignissen, während sie GAC-Basisfluss-Betten aufrechterhalten, was Compliance-Flexibilität ohne Überkapitalisierung von Reaktivierungsanlagen ermöglicht. Lieferanten, die sowohl PAC- als auch GAC-Portfolios nutzen, können sich daher auf unterschiedliche Risikobereitschaften und Cashflow-Beschränkungen der Kunden ausrichten.

Nach Anwendung: Hochvolumige Trinkwasseraufbereitung und Entfärbung als Wachstumsnische

Trinkwasseranlagen machten 2025 49,04 % der Nachfrage aus, was die große installierte Basis kommunaler Infrastruktur und dringende PFAS-Sanierungsvorschriften widerspiegelt. Die Aktivkohle-Marktgröße, die allein auf Trinkwasser entfällt, ist auf eine nachhaltige Expansion ausgerichtet, da Versorgungsunternehmen Kohlebetten der frühen Generation durch leistungsstärkere Sorten ersetzen, die für die PFAS-Abscheidung im Subnanogramm-Bereich optimiert sind. Die Entfärbung, angeführt von Zuckerraffinerien und bestimmten pharmazeutischen Strömen, soll bis 2031 mit einer CAGR von 6,54 % wachsen. Rohrzuckerraffinerien nutzen heute überwiegend kontinuierliche Festbett-GAC-Säulen, die beträchtliche Höhen erreichen. Diese Säulen erzielen eine effektive Farbentfernung und reduzieren Kohleverluste während der Rückspülzyklen.

Über diese Säulen hinaus tragen Lösungsmittelrückgewinnungskreisläufe in der Chemie und Petrochemie, PFAS-Grundwasser-Pump-und-Behandlungs-Systeme sowie Nischenanwendungen in der Mikroelektronik zu einem wachsenden, aber fragmentierten Nachfrageprofil bei. Lieferanten, die spezielle Imprägnierungen entwickeln – beispielsweise alkalisch dotierte Kohlen, die auf 1,4-Dioxan abzielen – erzielen Premiumpreise in aufkommenden regulatorischen Brennpunkten. Insgesamt ist der Anwendungsmix zweigeteilt: Hochvolumiges, margenempfindliches Trinkwasser sichert die Kapazitätsauslastung, während niedrigvolumige Spezialitäten überproportionale Rentabilität liefern.

Nach Endverbraucherbranche: Regulatorischer Rückenwind für die Wasseraufbereitung

Wasseraufbereitungsunternehmen absorbierten 2025 42,15 % des globalen Volumens und sollen mit einer CAGR von 6,58 % wachsen – der höchsten aller Branchen. Der Aktivkohle-Markt sieht weiterhin mehrjährige Rahmenvereinbarungen, die die Versorgungssicherheit angesichts von PFAS-Compliance-Fristen gewährleisten. Industrielle Verarbeiter – Chemie, Raffinerien und Pharmazie – belegen den zweiten Rang und nutzen Kohlebetten für die Lösungsmittelrückgewinnung und die Produktion von Reinstwasser. Die Automobilnachfrage ist stabil, da sich die Spezifikationen für Kabinenfilter und Verdunstungsemissionsbehälter in Nordamerika, Europa und China verschärfen.

Gesundheitswesen-, Lebensmittel- und Getränkeanwender priorisieren hochreine Kohlen mit niedrigem Asche- und Metallgehalt, was Nischensorten unterstützt, die Preisaufschläge erzielen. Aufkommende Anwendungen in der Energiespeicherung und der Kohlenstoffabscheidung bleiben klein, ziehen jedoch Forschungs- und Entwicklungsfinanzierungen an, insbesondere für maßgeschneiderte Porenarchitekturen, die den Ionentransport in Superkondensatoren verbessern. Die Vielfalt der Endverbraucherbedürfnisse zwingt Lieferanten dazu, breite Produktkataloge zu pflegen, von kostengünstiger Kohle-PAC bis hin zu silberimprägnierter Kokosnuss-GAC für die Dialyse.

Geografische Analyse

Asien-Pazifik hielt 2025 37,72 % des Umsatzes und soll bis 2031 eine CAGR von 6,44 % verzeichnen, angetrieben durch die chinesische Kohle-zu-Kohle-Integration, Indiens aufstrebenden kommunalen Ausbau und die expandierenden Kokosnussschalenholzkohle-Exporte der ASEAN. Im Jahr 2024 steigerten indische Exporteure ihre Lieferungen von Kokosnussschalenkohle, mit nennenswerten Exporten in die Vereinigten Staaten, nach Sri Lanka und Belgien. Unterdessen nutzen chinesische Produzenten Koksofengase, um die Aktivierungsenergiekosten zu senken. Trotz umfassenderer Dekarbonisierungsinitiativen zeigen japanische Versorgungsunternehmen weiterhin eine starke Nachfrage nach Quecksilberkontrollkohlen.

Der nordamerikanische Aktivkohle-Markt wird durch PFAS-Compliance und eine entschiedene Verlagerung hin zu inländischer GAC-Kapazität geprägt. Arq nahm 2025 eine Linie in Louisiana in Betrieb und markierte damit das erste vertikal integrierte Neukohlenstoffwerk der Region. Calgon Carbon erweiterte 2024 die Reaktivierungskapazität an der Golfküste und startete 2025 „Operation Bedrock”, um eine langfristige Versorgung für große Versorgungsunternehmen zu sichern. Kanadische und mexikanische Käufer profitieren von kürzeren Lieferzeiten im Rahmen kontinentaler Handelsabkommen.

Neue Reaktivierungszentren in Frankreich, Schweden und dem Vereinigten Königreich verkürzen die Transportwege für verbrauchte Kohle und unterstreichen Europas Bekenntnis zur Kreislaufwirtschaft. Die überarbeitete Trinkwasserrichtlinie setzt PFAS-Gruppengrenzwerte durch und veranlasst Kapitalaufrüstungen analog zu US-amerikanischen Programmen. Deutschland, Italien, Spanien und die nordischen Länder verzeichnen inkrementelle Nachfrage aus der Biogasaufbereitung und der industriellen VOC-Minderung. Südamerika wächst von einer niedrigen Basis aus, da Brasilien und Argentinien ihre kommunalen Netze ausbauen, während der Nahe Osten und Afrika eine frühe Adoptionsphase im Zusammenhang mit Entsalzungs- und Goldverarbeitungsprojekten erleben, obwohl die Volumina im Vergleich zu anderen Regionen bescheiden bleiben.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Etablierte Marken konkurrieren neben neueren Marktteilnehmern, die vertikale Integration oder kohlenstoffarme Aktivierungstechnologien betonen. Lieferanten differenzieren sich durch drei Hebel. Erstens schützt Rohstoffflexibilität vor Preissteigerungen bei Kohle und Kokosnuss, wie Haycarbs Fähigkeit zeigt, Aufträge während der wetterbedingten Störungen 2025 von sri-lankischen Kokosnussschalen auf thailändische Holzspäne umzuleiten. Zweitens unterstützt regionale Reaktivierungskapazität Mehrzyklusdienstleistungsverträge, wobei Jacobis französisches Werk und Calgon Carbons Golfküstenöfen die Durchlaufzeiten auf unter drei Wochen verkürzen. Drittens zielen spezielle Imprägnierungen und Porentechnikfähigkeiten auf hochmargige Nischen wie die 1,4-Dioxan-Entfernung und die Mikroschadstoffentfernung ab. Neueinsteiger verfolgen patentierte Aktivierungschemien und Nischenpelletformate. Die Wettbewerbsintensität wird voraussichtlich zunehmen, wenn die PFAS-getriebene Nachfrage Mitte des Jahrzehnts ihren Höhepunkt erreicht, was Lieferanten dazu zwingt, langfristige Abnahmen zu sichern und in differenzierte Produktlinien zu investieren.

Führende Unternehmen der Aktivkohle-Branche

Osaka Gas Chemicals Co., Ltd.

KURARAY CO., LTD.

Haycarb PLC

Norit

Ingevity

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Jacobi kündigte eine Preiserhöhung von 15–20 % für alle kokosnussschalenbasierten Sorten mit Wirkung zum 1. Juli an und verwies auf anhaltende Rohstoffkostensteigerungen.

- Mai 2024: Arq, Inc. sicherte sich seinen ersten Verkaufsvertrag und markierte damit die Lieferung von granulierter Aktivkohle (GAC), die aus Arqs proprietärem Rohstoff – einer gereinigten bituminösen Kohleabfallmasse – in der strategisch gelegenen Red-River-Anlage des Unternehmens hergestellt wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Aktivkohle-Markt als den weltweiten Umsatz, der aus neuen pulverförmigen, granularen und extrudierten Kohlen erzielt wird, die durch physikalische oder chemische Aktivierung von Kohle, Kokosnussschalen, Holz, Torf oder ähnlichen Ausgangsstoffen gewonnen und anschließend für die Wasser- und Luftreinigung, Metallgewinnung, Lebensmittelverarbeitung, medizinische, automobiltechnische und andere industrielle Anwendungen verkauft werden.

Ausschluss aus dem Geltungsbereich: Reaktivierungs- und Wiederverwendungsdienstleistungen sowie Verbundadsorbentien mit einem Aktivkohleanteil von unter 50 Prozent sind von diesem Geltungsbereich ausgeschlossen.

Segmentierungsübersicht

- Nach Rohmaterial

- Kohlebasiert

- Kokosnussschalenbasiert

- Holzbasiert

- Sonstige (Torf, Braunkohle usw.)

- Nach Form

- Pulverförmige Aktivkohle (PAC)

- Granulierte Aktivkohle (GAC)

- Extrudierte/Pelletierte Aktivkohle (EAC)

- Nach Anwendung

- Entfärbungsbehandlung

- Zuckerproduktion

- Konzentrationsbehandlung

- Lösungsmittelrückgewinnung

- PFAS-Adsorptionsbehandlung

- Trinkwasseraufbereitung

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Wasseraufbereitung

- Industrieverarbeitung

- Gesundheitswesen

- Lebensmittel und Getränke

- Automobil

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews und Umfragen mit Anlagentechnikern, Aktivkohle-Distributoren, kommunalen Wasserversorgungsunternehmen und regionalen Umweltbehörden in der Region Asien-Pazifik, Nordamerika und Europa ermöglichten es uns, Sekundärzahlen zu validieren, durchschnittliche Verkaufspreise zu plausibilisieren und regulatorische Einführungszeiträume einzuschätzen. Rückkopplungsschleifen mit technischen Beratern halfen dabei, die Annahmen zur Adsorptionseffizienz in Nischen-Endanwendungen zu verfeinern.

Desk Research

Wir begannen mit offenen Datensätzen, die Produktion, Handel und Verbrauch quantifizieren, darunter UN Comtrade HS-3802-Exportströme, U.S. EPA Toxic Release Inventory, Eurostat-Richtlinien für industrielles Wasser, China MEE-Emissionsbulletins sowie Statistiken der International Water Association. Unternehmensberichte, Investorenpräsentationen und seriöse Presseartikel wurden ausgewertet, um Unternehmensumsätze und neue Anlagenkapazitäten zu benchmarken. Mordor-Analysten nutzten zudem kostenpflichtige Datenbanken wie D&B Hoovers für Lieferantenfinanzdaten, Dow Jones Factiva für die Deal-Verfolgung, Volza für Verifizierungen auf Sendungsebene sowie Questel für die Patentdynamik im Bereich Wasserbehandlungsmedien. Diese Quellen bildeten das sachliche Fundament; zahlreiche weitere Referenzen unterstützten die täglichen Faktenprüfungen, sind hier jedoch nicht vollständig aufgeführt.

Marktgrößenbestimmung und Prognose

Unser Modell beginnt mit einer Top-down-Rekonstruktion der globalen Nachfrage anhand von Produktionsleistung und Import-Export-Bilanzen, die anschließend über Penetrationsquoten, die aus installierten Reinigungskapazitäten und Quecksilberkontrollmandaten abgeleitet werden, den Endverbrauchssektoren zugeordnet werden. Lieferanten-Aggregationen und Kanalprüfungen liefern einen selektiven Bottom-up-Gegentest, der es uns ermöglicht, Gesamtwerte dort anzupassen, wo Distributormargen oder Eigenverbrauch den Gesamtwert verzerren. Zu den wichtigsten verfolgten Variablen gehören PFAS-Compliance-Fristen, Quecksilberemissionsstandards in Kohlekraftwerken, kommunale Entsalzungsinvestitionen, Preisindizes für Kokosnussschalenkohle sowie durchschnittliche Verkaufspreise von PAC gegenüber GAC. Eine multivariate Regression, die durch BIP- und Wasserinfrastruktur-Ausgabenprognosen informiert wird, projiziert jeden Treiber, bevor die Ergebnisse zu Szenariokurven zusammengeführt und mit Branchenexperten einem Stresstest unterzogen werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen, Ausreißer-Kennzeichnungen und Peer-Reviews vor der Freigabe. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen werden durch wesentliche Ereignisse wie große Kapazitätserweiterungen oder plötzliche regulatorische Änderungen ausgelöst. Eine abschließende Analysten-Überprüfung stellt sicher, dass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Aktivkohle-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Materialgrenzen wählen, Dienstleistungen bündeln oder pauschale Wachstumsraten anwenden. Indem wir den Geltungsbereich auf Primärkohlen beschränken und regulatorische Meilensteine auf handelsverifizierten Basislinien aufbauen, halten wir die Zahlen in der beobachtbaren Realität verankert.

Wesentliche Treiber für Abweichungen sind: Einige Studien fassen Reaktivierungsumsätze zusammen, andere wenden aggressive Rollouts von Luftreinigern an, ohne Kapazitätserweiterungen gegenzuprüfen, und mehrere übersetzen Lieferantenumsätze zu Listenpreisen statt zu tatsächlichen Transaktionspreisen, was die Gesamtwerte aufbläht. Unser engerer Geltungsbereich, der jährliche Aktualisierungsrhythmus und die Dual-Pfad-Validierung reduzieren diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,58 Mrd. | Mordor Intelligence | - |

| USD 4,07 Mrd. | Global Consultancy A | Schließt pelletierte Sorten aus; überträgt die Basis 2024 linear auf 2025 |

| USD 5,62 Mrd. | Global Consultancy B | Bündelt Reaktivierungsdienstleistungen und Holzkohle-Ergänzungsstoffe; begrenzte Primärprüfungen |

Kurz gesagt, die disziplinierte Geltungsbereichsauswahl, die transparente Variablenverfolgung und die häufige Modellaktualisierung, die Mordor-Analysten anwenden, liefern eine ausgewogene, entscheidungsreife Basislinie, der Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der Aktivkohle-Markt von 2026 bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 5,62 % wächst und von 4,16 Milliarden USD im Jahr 2026 auf 5,47 Milliarden USD bis 2031 steigt.

Welche Rohmaterialkategorie soll das schnellste Wachstum verzeichnen?

Kokosnussschalenbasierte Sorten sollen mit einer CAGR von 6,78 % wachsen, unterstützt durch den Bedarf an PFAS- und pharmazeutischer Reinigung.

Warum wechseln Versorgungsunternehmen von pulverförmiger zu granulierter Aktivkohle?

GAC kann drei- bis fünfmal thermisch reaktiviert werden, was die Lebenszykluskosten und Abfallmengen für Hochdurchsatzanlagen senkt.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik hielt 2025 einen Umsatzanteil von 37,72 %, dank chinesischer Kapazitäten und Indiens kommunalem Ausbau.

Wie wird die Preisvolatilität bei Kokosnussschalenholzkohle die Versorgung beeinflussen?

Knappes Rohstoffangebot und steigende Preise veranlassen Käufer, auf Holz- und Kohlevorläufer auszuweichen oder mehrjährige Verträge abzuschließen.

Seite zuletzt aktualisiert am: