Marktgröße und Marktanteil für Karbonisierungsöfen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 530.10 Millionen US-Dollar |

| Marktgröße (2031) | 850.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Karbonisierungsöfen von Mordor Intelligence

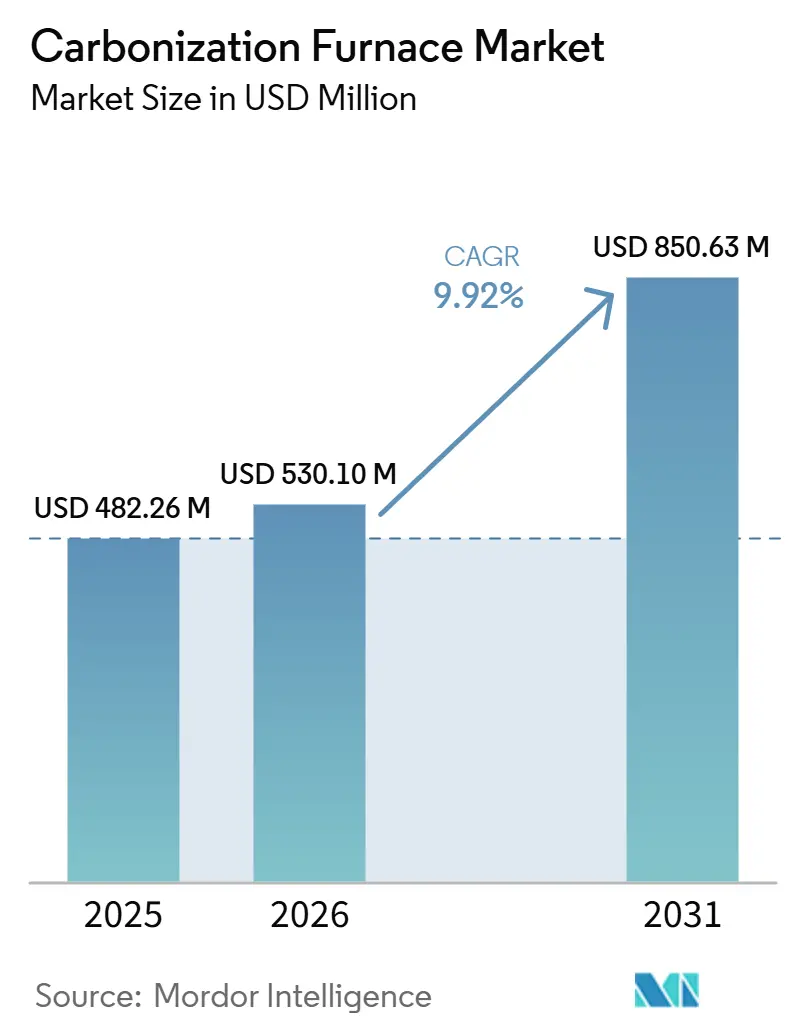

Die Marktgröße für Karbonisierungsöfen wird voraussichtlich von 482,26 Millionen USD im Jahr 2025 auf 530,10 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 850,63 Millionen USD bei einer CAGR von 9,92 % über den Zeitraum 2026–2031 erreichen. Investitionsprioritäten werden durch günstige Biomasserichtlinien, steigende Biokohle-Gutschriftpreise und einen Übergang zu Durchlauföfen beeinflusst. Produzenten identifizieren Biomasserückstände als Vermögenswerte mit zwei Einnahmequellen: verkäufliche Holzkohleprodukte und handelbare Kohlenstoffabscheidungsgutschriften. Dieser Ansatz führte allein in der ersten Jahreshälfte 2025 zu 1,6 Millionen Tonnen verifizierter Biokohleabscheidungen. Betreiber in der Region Asien-Pazifik nutzen Indiens 7-%-Biomasse-Mitverbrennungsmandat und Chinas 10-Gigawatt (GW)-Nachrüstungsziel. Unterdessen konzentrieren sich Interessengruppen in Nordamerika und Europa auf die Eindämmung von Waldbränden und den Erwerb von Kohlenstoffgutschriften auf Compliance-Niveau. Anlagenlieferanten, die auf künstlicher Intelligenz (KI) basierende Prozesssteuerung in Kombination mit Emissionsüberwachungsdiensten anbieten, erzielen Preisvorteile, während chinesische Hersteller mit niedrigeren Kapitalkosten konkurrieren. Es werden jedoch Herausforderungen erwartet. Neue Grenzwerte für gefährliche Luftschadstoffe in den Vereinigten Staaten und die Neueinstufung von Biokohle im Januar 2026 gemäß dem Internationalen Seerecht für gefährliche Güter (IMDG-Code) werden voraussichtlich die Compliance- und Frachtkosten erhöhen.

Wichtigste Erkenntnisse des Berichts

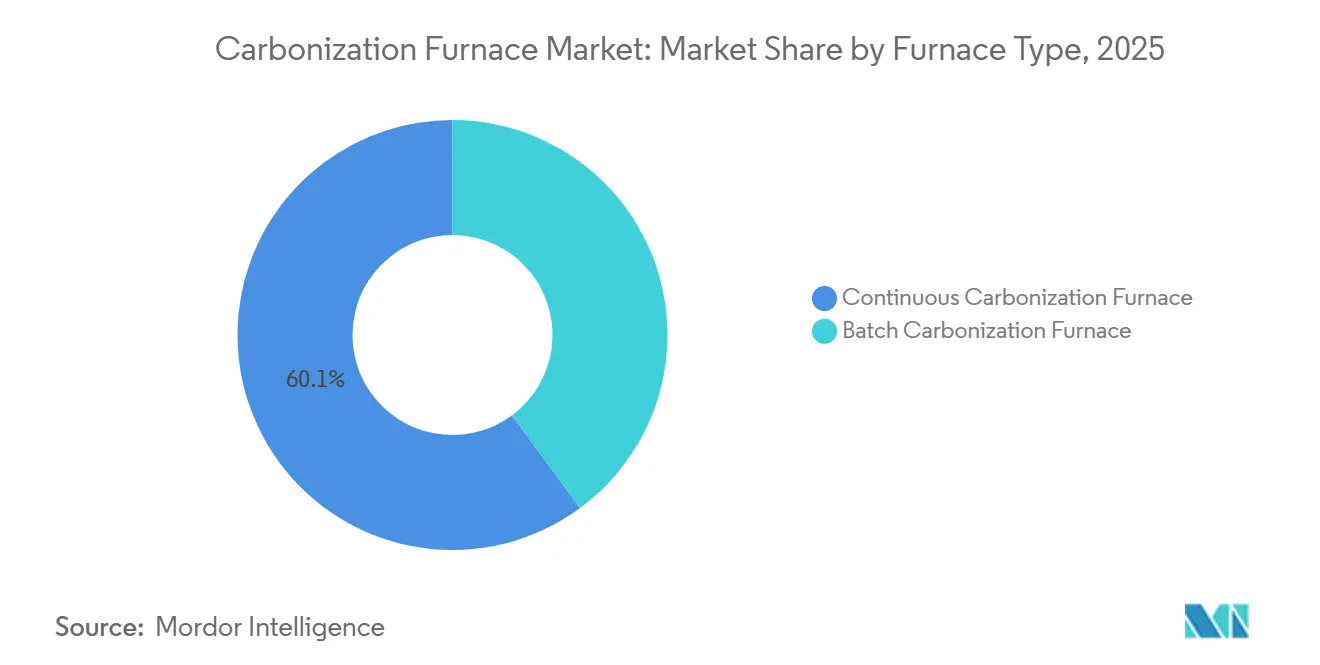

- Nach Ofentyp hielt der Durchlauf-Karbonisierungsofen im Jahr 2025 einen Marktanteil von 60,12 % am Markt für Karbonisierungsöfen, und dieselbe Kategorie wird voraussichtlich bis 2031 mit einer CAGR von 10,34 % wachsen.

- Nach Ausgangsmaterial behielt Holz im Jahr 2025 einen Anteil von 31,78 % an der Marktgröße für Karbonisierungsöfen, während Kokosnussschale bis 2031 mit einer CAGR von 10,66 % wächst.

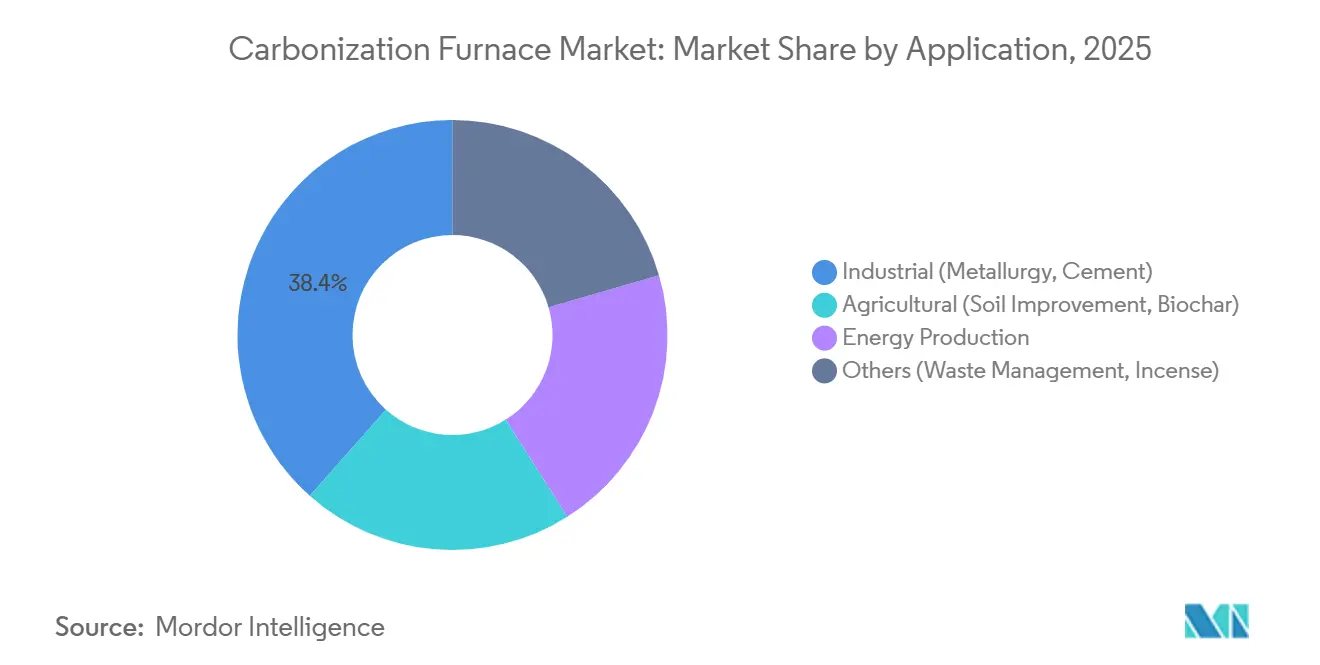

- Nach Anwendung führten industrielle Endnutzer im Jahr 2025 mit einem Umsatzanteil von 38,44 %, während landwirtschaftliche Biokohle bis 2031 voraussichtlich mit einer CAGR von 10,66 % wachsen wird.

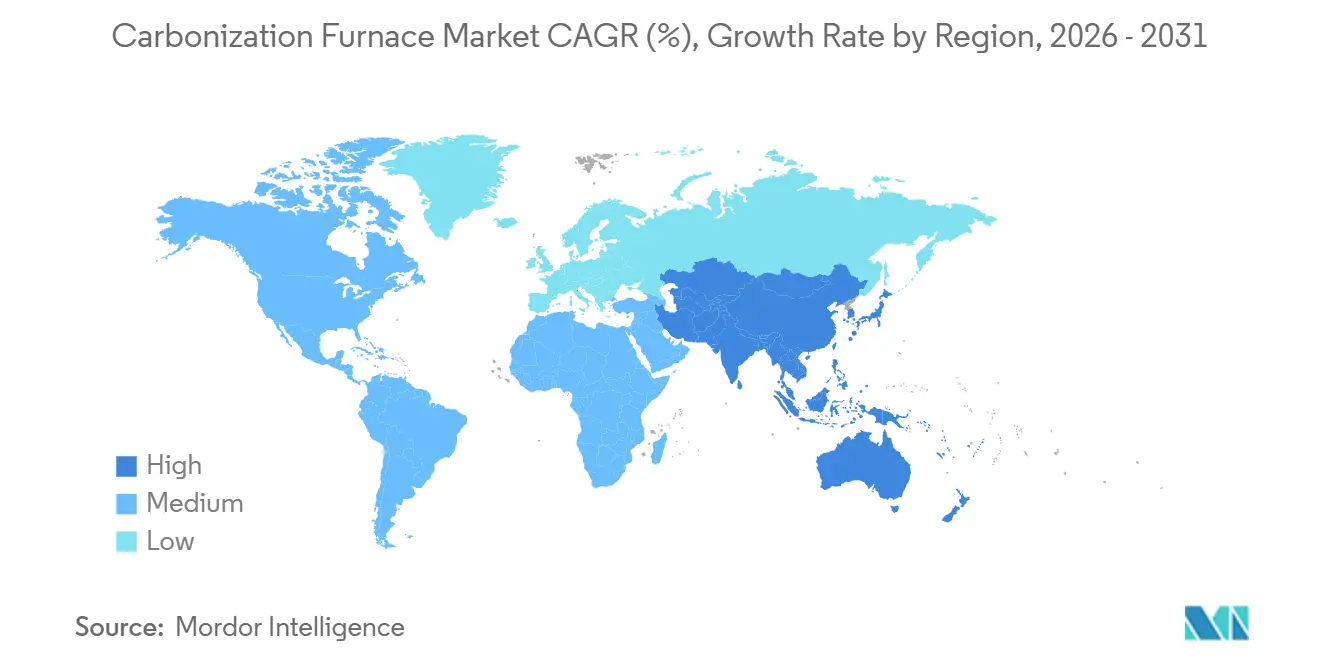

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 46,11 % des Umsatzes und wächst bis 2031 mit einer CAGR von 10,37 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Karbonisierungsöfen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende industrielle Holzkohlennutzung in der Metallurgie und im Zementbereich | +2.5% | Global, mit Schwerpunkt in China, Indien, Brasilien | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Biomasse-zu-Energie-Projekte | +2.0% | Schwerpunkt Asien-Pazifik (Indien, China, ASEAN), Ausstrahlungseffekte auf die EU | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der freiwilligen Kohlenstoffgutschriftmärkte | +1.8% | Global, frühe Gewinne in Nordamerika, EU, Australien | Langfristig (≥ 4 Jahre) |

| Einsatz mobiler Karbonisierungseinheiten zur Eindämmung von Waldbränden | +1.2% | Nordamerika (US-Westen, British Columbia), Australien | Mittelfristig (2–4 Jahre) |

| Integration mit kohlenstoffnegativen Wasserstoffzentren | +1.0% | Pilotregionen: Indien, EU, ausgewählte US-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende industrielle Holzkohlennutzung in der Metallurgie und im Zementbereich

Im Jahr 2024 verbrauchten Betreiber von Hochöfen und Zementöfen etwa 1,2 Milliarden Tonnen Kohle. Pilotprogramme haben begonnen, 10 % dieser Kohlecharge durch Bio-Koks zu ersetzen, wodurch eine Reduzierung der CO₂-Emissionen um 20 % erreicht wurde. Im Jahr 2025 reduzierten KI-Steuerungsplattformen wie Carbon Re den Brennstoffverbrauch in Öfen um 5 %. Dies hat eine konstante Nachfrage nach Biokohle mit geringer Flüchtigkeit und einheitlicher Größe angetrieben, die von Durchlauföfen geliefert wird[1]Unternehmensmitteilung, „Carbon Re erzielt 5 % Brennstoffeinsparungen in Zementöfen”, Carbon Re, carbonre.com. Chinas Ziel von 10 Gigawatt (GW) für die Biomasse-Mitverbrennung könnte die jährliche Holzkohlenachfrage um 3 Millionen Tonnen steigern, was die Abhängigkeit des Sektors von Durchlaufanlagen verdeutlicht.

Staatliche Anreize für Biomasse-zu-Energie-Projekte

Das indische Ministerium für neue und erneuerbare Energien (MNRE) subventioniert bis zu 40 % der Kapitalkosten für Biomasseprojekte, wodurch sich die Amortisationszeit für mittelgroße Öfen auf unter fünf Jahre verkürzt. Im Februar 2026 nahm Varhad Capital eine Anlage mit einer Kapazität von 3.000 Tonnen pro Jahr im Rahmen dieses Programms in Betrieb. Im Jahr 2024 stellte China Zuschüsse im Wert von 2 Milliarden CNY (ca. 280 Millionen USD) für Biomasseprojekte bereit. Das Programm für ländliche Energie in Amerika (REAP) des US-Landwirtschaftsministeriums (USDA) zahlte im Jahr 2025 145 Millionen USD aus[2]USDA-Pressemitteilung, „REAP vergibt 145 Millionen USD im Jahr 2025”, USDA, usda.gov . Darüber hinaus werden Premiumpreise für zertifizierte Biokohle durch Japans J-Credit und Südkoreas Düngemittelstandards unterstützt, was einen regulatorischen Schwung in ganz Asien erzeugt.

Ausweitung der freiwilligen Kohlenstoffgutschriftmärkte

Im zweiten Quartal (Q2) 2025 machte Biokohle 89,4 % aller dauerhaften CO₂-Abscheidungen aus. Diese Gutschriften wurden zwischen 150 und 200 USD pro Tonne CO₂-Äquivalent gehandelt, was die Margen der traditionellen Holzkohle übertraf. Unternehmen wie Microsoft und Shopify unterzeichneten mehrjährige Abscheidungsverträge über Carbonfuture und boten kleinen Ofenbetreibern zuverlässige Abnahmevereinbarungen. Der europäische Rahmen zur Zertifizierung von Kohlenstoffabscheidungen, der Ende 2024 abgeschlossen wurde, erkannte Biokohlegutschriften für die Einhaltung der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) an. Dies wird voraussichtlich die regionale Nachfrage nach Biokohle bis 2028 verdreifachen.

Einsatz mobiler Karbonisierungseinheiten zur Eindämmung von Waldbränden

Der US-Forstdienst führte CharBoss ein, eine mobile Einheit, die 1 Tonne Schlagabraum pro Stunde vor Ort verarbeitet. Dieser Ansatz eliminiert Rauch und reduziert Transportkosten für Strecken über 50 Kilometer. In British Columbia betreibt Caribou Biofuels einen Anhänger mit einem Durchsatz von 2 Tonnen pro Stunde und verkauft Biokohle aus Käferkill-Holz zu 600 CAD (430,07 USD) pro Tonne, unterstützt durch Kohlenstoffgutschriften. Ein Pilotprojekt in Australien im Jahr 2026 demonstrierte die Anpassungsfähigkeit des Modells, indem Eukalyptus-Schlagabraum in Weinbergboden umgewandelt wurde.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Emissionskontroll- und Genehmigungsanforderungen | -1.5% | Global, besonders ausgeprägt in Nordamerika, EU, Japan | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Fachpersonal für KI-gesteuerte Durchlauföfen | -0.8% | Aufstrebende Märkte in Asien-Pazifik, Lateinamerika, Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Fragmentierte internationale Versandvorschriften für die Biokohle-Klassifizierung | -0.6% | Globale Seeschifffahrtsrouten, besonders ausgeprägt für Exporteure | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Emissionskontroll- und Genehmigungsanforderungen

40 CFR 63 Unterabschnitt M der US-Umweltschutzbehörde (EPA) schreibt vor, dass jeder Ofen mit kontinuierlicher Emissionsüberwachungshardware ausgestattet sein muss, wobei die Kosten zwischen 50.000 und 150.000 USD liegen. Diese Anforderung kann für kleinere Chargenbetreiber finanziell herausfordernd sein. Darüber hinaus klassifiziert die Änderung 42-24 des Internationalen Seerechtscodes für gefährliche Güter (IMDG), die ab Januar 2026 gilt, Biokohle als gefährliches Gut der Klasse 4.2. Diese Klassifizierung führt Maßnahmen wie eine 14-tägige Verwitterungsperiode und Inertgasspülung ein, was die Containerkosten um bis zu 30 % erhöhen kann.

Begrenztes Fachpersonal für KI-gesteuerte Durchlauföfen

Verstärkungslernregler optimieren Temperatur und Verweilzeit, erfordern jedoch, dass Bediener über Kenntnisse in der Programmierung speicherprogrammierbarer Steuerungen (SPS) und Datenanalyse verfügen. In aufstrebenden Märkten erfüllen weniger als 5 % der Techniker diese Anforderung, was zu Inbetriebnahmeverzögerungen von drei bis vier Monaten führt. Um diese Qualifikationslücke zu schließen, hat Indiens BiocharIND 150 Millionen INR (1,61 Millionen USD) für sechsmonatige Zertifizierungskurse bereitgestellt. Chinas Biomasse-Energieprogramme schreiben jedoch jährlich weniger als 2.000 Studenten in allen Programmen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ofentyp: Durchlaufsysteme erschließen Skaleneffizienzen

Im Jahr 2025 machten Durchlaufeinheiten 60,12 % des Umsatzes aus und werden voraussichtlich mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 10,34 % wachsen. Ihre Effizienz ermöglicht einen Betrieb von über 8.000 Stunden jährlich, wodurch die Kosten pro Tonne um bis zu 40 % gesenkt werden. Dieses Segment trug im Jahr 2025 290 Millionen USD zum Markt für Karbonisierungsöfen bei. PyroGreens Schneckenfördererdesign erreicht durch die Rückführung von Synthesegas eine Energieautarkie von 85–90 %. Die SPS-gesteuerte Linie von Zhengzhou Jiutian steigert die Produktivität und ermöglicht es einem einzelnen Bediener, den fünffachen Ausstoß zu erzielen.

Chargenöfen bleiben für heterogene Ausgangsmaterialien und Märkte mit geringeren Kapitalanforderungen bedeutsam. Einstiegseinheiten, die ab 20.000 USD erhältlich sind, ziehen kleine Erzeuger an, die ihre Produkte nach Verras VM0044-Methodik vermarkten. Strengere Kohlendioxid (CO)-Obergrenzen in US-Bundesstaaten treiben Käufer jedoch zu Durchlaufsystemen, um Zündspitzen zu vermeiden. CHARs Thorold-Anlage von CHAR Technologies, die im Q2 2026 auf 5.000 Tonnen pro Jahr (t/J) hochskaliert werden soll, verdeutlicht diesen Trend. Mit einem kontinuierlichen Schneckenreaktor, der mit Holzabfallsortierung integriert ist, unterstreicht sie die Vorteile der End-to-End-Integration zugunsten von Durchlaufsystemen.

Nach Ausgangsmaterial: Kokosnussschale übertrifft traditionelles Holz

Während Holz als Ausgangsmaterial im Jahr 2025 einen Anteil von 31,78 % am Umsatz ausmachte, wird Kokosnussschale bis 2031 voraussichtlich mit einer CAGR von 10,66 % wachsen. Dieses Wachstum wird durch die Nullerwerbskosten und Festkohlenstoffausbeuten von 75–85 % angetrieben, die Premiumgutschriften anziehen. Bis 2031 könnte der Anteil von Kokosnussschalen am Markt für Karbonisierungsöfen 15 % übersteigen. Der indonesische Verarbeiter Tom Cococha verarbeitet 12.000 Tonnen Schalen pro Jahr zu Wasserpfeifenbriketts. Anlagenlieferanten reagieren darauf, indem sie modulare Linien mit 5 Tonnen pro Tag (t/T) zu Preisen unter 120.000 USD vermarkten.

Reisschale und Sägemehl profitieren von der gemeinsamen Standortnutzung in Mühlen, wodurch Transportkosten vermieden werden. BiocharINDs fünf 100-Tonnen-pro-Tag (t/T)-Reisschalenprojekte in Punjab und Uttar Pradesh demonstrieren die erzielbaren Skaleneffekte, wenn das Ausgangsmaterial vor Ort bezogen wird. Bambus und Palmschale, kategorisiert als „Sonstige”, gewinnen in Südostasien aufgrund ihres schnellen Nachwachsens und hohen Heizwerts an Bedeutung.

Nach Anwendung: Landwirtschaft entwickelt sich zum am schnellsten wachsenden Segment

Während Industriesektoren wie Metallurgie und Zement im Jahr 2025 einen Anteil von 38,44 % am Umsatz ausmachten, wird die landwirtschaftliche Bodenverbesserung voraussichtlich mit einer CAGR von 10,66 % wachsen. Dieses Wachstum wird durch agronomische Vorteile und Kohlenstoffgutschrifteinnahmen angetrieben. Bis 2031 wird erwartet, dass das landwirtschaftliche Segment des Marktes für Karbonisierungsöfen einen Wert von 300 Millionen USD erreicht. In Südkorea schreibt der Düngemittelstandard 60 % Festkohlenstoff vor. Durchlaufsysteme erfüllen diese Anforderung und ermöglichen es zertifizierter Biokohle, einen Preisaufschlag von 30 % zu erzielen.

Die Energieerzeugung, hauptsächlich durch Synthesegas-Kraft-Wärme-Kopplung, bleibt eine sekundäre Anwendung. Durchlauföfen rezirkulieren 60–80 % des Synthesegases, um die Reaktorwärme aufrechtzuerhalten, wodurch der externe Brennstoffverbrauch reduziert und die kohlenstoffnegative Lebenszyklusleistung verbessert wird. In Bundesstaaten wie West Virginia bestehen Abfallmanagementanwendungen fort. Die Karbonisierung von Siedlungsabfällen erzielt lokale Deponievermeidungsgutschriften, obwohl Betreiber einem 24-monatigen Genehmigungsverfahren gegenüberstehen.

Geografische Analyse

Asien-Pazifik, das im Jahr 2025 46,11 % des Umsatzes ausmachte, wird voraussichtlich bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 10,37 % wachsen. Dieses Wachstum wird durch Indiens 7-%-Biomasse-Mitverbrennungsmandat und Chinas 10-Gigawatt (GW)-Nachrüstungsinitiative unterstützt. Zu den Kapitalinvestitionen gehören BiocharINDs Verpflichtung von 1,5 Milliarden INR (0,01 Milliarden USD) für fünf 100-Tonnen-pro-Tag (t/T)-Einheiten und Varhad Capitals neu in Betrieb genommene 3.000-Tonnen-pro-Jahr (t/J)-Anlage in Maharashtra. Darüber hinaus treiben Japans J-Credit-Prämie und Koreas Düngemittelstandards die Nachfrage in der gesamten Region an.

In Nordamerika schreiten Strategien zur Eindämmung von Waldbränden voran. CharBoss' mobile Einheiten verarbeiten Schlagabraum mit einer Rate von 1 Tonne pro Stunde (t/h) und erzeugen dabei Kohlenstoffgutschriften und reduzieren Überschreitungen von Feinstaubwerten (PM). CHAR Technologies sicherte sich eine Investition von 10 Millionen CAD (7,16 Millionen USD) von BMI für ein 50.000-t/J-Projekt in Espanola. Kanadevia Inova plant, 75.000 t/J organisches Material in 8.000 Tonnen Biokohle und erneuerbares Erdgas (RNG) umzuwandeln, mit Betriebsbeginn im Jahr 2027.

Europa schreitet mit seinem Rahmen zur Zertifizierung von Kohlenstoffabscheidungen voran, der Biokohle in die Unternehmensberichterstattung einbezieht. Diese Politik wird voraussichtlich die Nachfrage bis 2028 verdreifachen. Carbonfuture vermittelte im Jahr 2025 die Vermittlung von 2,5 Millionen Tonnen Gutschriften und verwandelte langfristige Abnahmen in Einnahmequellen für kleinere Öfen. Nordische Fernwärmepilotprojekte integrieren Synthesegas in Kraft-Wärme-Kopplungs (KWK)-Netze und verbessern so die wirtschaftliche Stabilität in kälteren Klimazonen.

Südamerika konzentriert sich auf Brasiliens Zuckerrohrtrester. Kohlenstoffgutschriften von über 150 USD pro Tonne fördern die Entwicklung von Holzkohlenanlagen mit Kapazitäten von 10.000–20.000 t/J in São Paulo und Minas Gerais. Der Nahe Osten und Afrika befinden sich in einem frühen Stadium, wobei Saudi-Arabiens Vision 2030 Biomasseenergie in seinen Diversifizierungsplänen betont und Südafrika Biokohle zur Verbesserung degradierter Maisböden evaluiert.

Wettbewerbslandschaft

Der Markt für Karbonisierungsöfen ist mäßig fragmentiert. Chinesische Anbieter, darunter Beston Group und Henan Lvkun, bieten Durchlauflinien zu Preisen an, die 30–50 % unter denen ihrer westlichen Konkurrenten liegen. Unternehmen wie CHAR Technologies, Bioforcetech und NextChar differenzieren sich durch integrierte Gutschriftabnahme und KI-Steuerung. Strategische Maßnahmen in der Branche umfassen die vertikale Integration von Ausgangsmaterialien und Registrierungspartnerschaften. Beispielsweise hat Beston kürzlich eine Vorabgenehmigung von Puro.earth für ein 12.000-Tonnen-Kohlendioxidäquivalent (CO₂e)-Mandelprojekt erhalten. Darüber hinaus weiten Unternehmen ihre Aktivitäten in Regionen mit hohen Subventionen aus, wie etwa Indien.

Air Burners und Caribou Biofuels, frühe Anwender mobiler Einheiten, bedienen den Markt für Waldbrand-Schlagabraum, ein Segment, das von stationären Anlagen nicht weit verbreitet bedient wird. Im Softwarebereich lizenziert Carbon Re KI-Algorithmen, die die Brennstoffeffizienz von Öfen um 5 % verbessern. Diese Verbesserung bietet einen Margenvorteil, der nun von Ofenherstellern als Nachrüstung angeboten wird. Darüber hinaus ist Compliance-Unterstützung zu einem wichtigen Verkaufsargument geworden. Anbieter, die in der Lage sind, kontinuierliche Emissionsüberwachungssysteme zu installieren und Unterlagen gemäß dem Internationalen Seerecht für gefährliche Güter (IMDG) bereitzustellen, sichern sich Exportverträge in Märkten wie ASEAN und Südamerika.

Marktführer für Karbonisierungsöfen

Beston Group Co., Ltd.

GreenPower

Sugimat S.L.

CHAR Technologies Ltd.

Bioforcetech Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: CHAR Technologies, unterstützt durch 10 Millionen CAD (7,16 Millionen USD) von der Business Development Bank of Canada (BMI), hat das Engineering für seine 50.000-Tonnen/Jahr-Biokohleanlage in Espanola abgeschlossen, die einen Karbonisierungsofen integriert. Die Anlage ist für die kommerzielle Inbetriebnahme Ende 2027 geplant.

- Februar 2026: Varhad Capital hat eine 3.000-Tonnen-pro-Jahr (t/J)-Baumwollstängel-Biokohleproduktionseinheit in Maharashtra in Betrieb genommen, die einen Karbonisierungsofen nutzt. Das Unternehmen hat auch Pläne für eine doppelte Produktionslinie bestätigt, die für Q2 2026 im Rahmen von Indiens 40-%-Kapitalsubventionsprogramm geplant ist.

Umfang des globalen Marktberichts für Karbonisierungsöfen

Karbonisierungsöfen sind industrielle Maschinen, die Biomasse, wie Holz, Kokosnussschalen und landwirtschaftliche Abfälle, in kohlenstoffreiche Holzkohle oder Biokohle umwandeln. Dieser Prozess, bekannt als Pyrolyse, beinhaltet eine anaerobe Hochtemperaturzersetzung. Durch Erhitzen der Rohmaterialien in Abwesenheit von Sauerstoff entfernt der Ofen Feuchtigkeit und flüchtige Substanzen und produziert raffinierten Kohlenstoff.

Der Markt für Karbonisierungsöfen ist nach Ofentyp, Ausgangsmaterial, Anwendung und Geografie segmentiert. Nach Ofentyp ist der Markt in Durchlauf-Karbonisierungsöfen und Chargen-Karbonisierungsöfen segmentiert. Nach Ausgangsmaterial ist der Markt in Holz, Kokosnussschale, Sägemehl, Reisschale und Sonstige (Bambus, Palmschalen) segmentiert. Nach Anwendung ist der Markt in Industrie (Metallurgie, Zement), Landwirtschaft (Bodenverbesserung, Biokohle), Energieerzeugung und Sonstige (Abfallmanagement, Räucherwerk) segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Karbonisierungsöfen in 17 Ländern in den wichtigsten Regionen ab. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Durchlauf-Karbonisierungsofen |

| Chargen-Karbonisierungsofen |

| Holz |

| Kokosnussschale |

| Sägemehl |

| Reisschale |

| Sonstige (Bambus, Palmschalen) |

| Industrie (Metallurgie, Zement) |

| Landwirtschaft (Bodenverbesserung, Biokohle) |

| Energieerzeugung |

| Sonstige (Abfallmanagement, Räucherwerk) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Ofentyp | Durchlauf-Karbonisierungsofen | |

| Chargen-Karbonisierungsofen | ||

| Nach Ausgangsmaterial | Holz | |

| Kokosnussschale | ||

| Sägemehl | ||

| Reisschale | ||

| Sonstige (Bambus, Palmschalen) | ||

| Nach Anwendung | Industrie (Metallurgie, Zement) | |

| Landwirtschaft (Bodenverbesserung, Biokohle) | ||

| Energieerzeugung | ||

| Sonstige (Abfallmanagement, Räucherwerk) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Marktes für Karbonisierungsöfen?

Die Marktgröße für Karbonisierungsöfen wird voraussichtlich von 482,26 Millionen USD im Jahr 2025 auf 530,10 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 850,63 Millionen USD erreichen, mit einer CAGR von 9,92 % über den Zeitraum 2026–2031.

Welches Ausgangsmaterial bietet die stärksten Wachstumsaussichten?

Kokosnussschale führt mit einer CAGR von 10,66 % bis 2031, da kostenlose Rückstände und ein hoher Festkohlenstoffgehalt sowohl die Holzkohlenmargen als auch die Gutschriftpreise steigern.

Warum übernehmen landwirtschaftliche Nutzer Biokohle schneller als industrielle Käufer?

Landwirte erzielen doppelte Einnahmen aus Bodengesundheitsvorteilen und Kohlenstoffgutschriften, wodurch landwirtschaftliche Biokohle mit einer prognostizierten CAGR von 10,66 % die industrielle Holzkohle übertrifft.

Welche regulatorische Änderung wird Exporteure im Jahr 2026 am stärksten betreffen?

Die IMDG-Änderung 42-24 klassifiziert Biokohle als gefährliches Gut der Klasse 4.2 und fügt Kühl- und Kopfraumvorschriften hinzu, die die Containerkosten um bis zu 30 % erhöhen können.

Seite zuletzt aktualisiert am: