Marktgröße und Marktanteil im Cloud Workload Schutz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.63 Milliarden US-Dollar |

| Marktgröße (2031) | 26.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.78% CAGR |

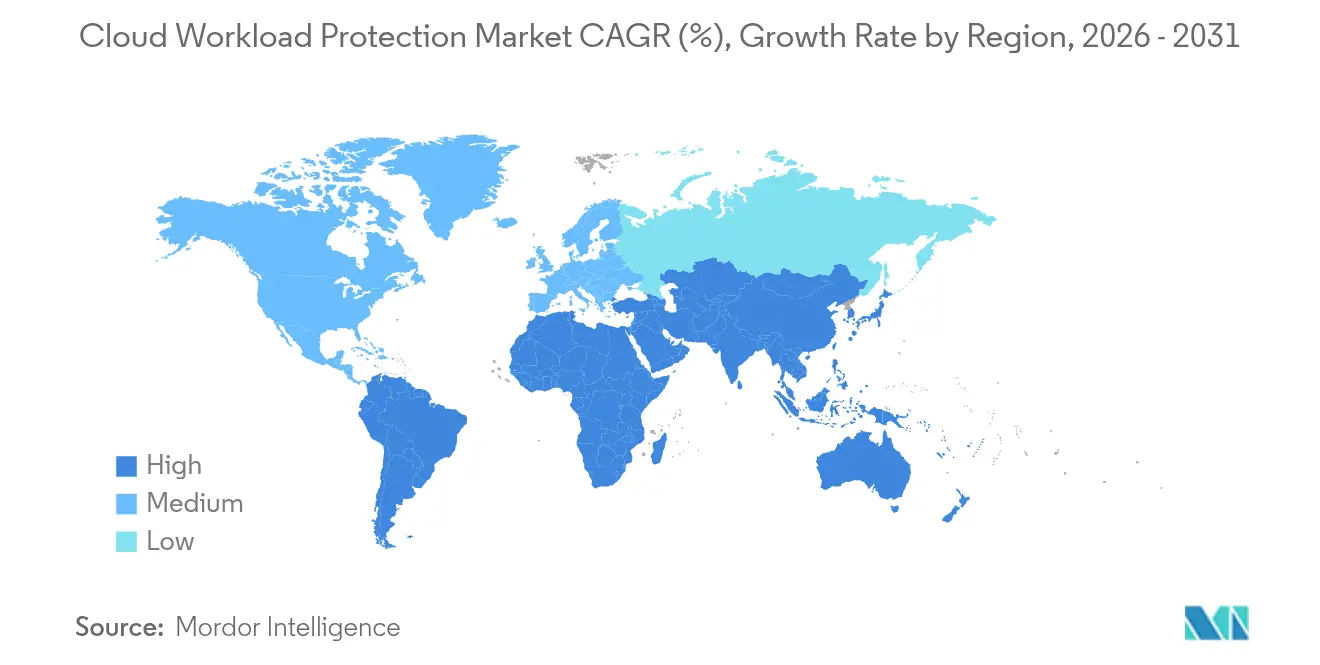

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

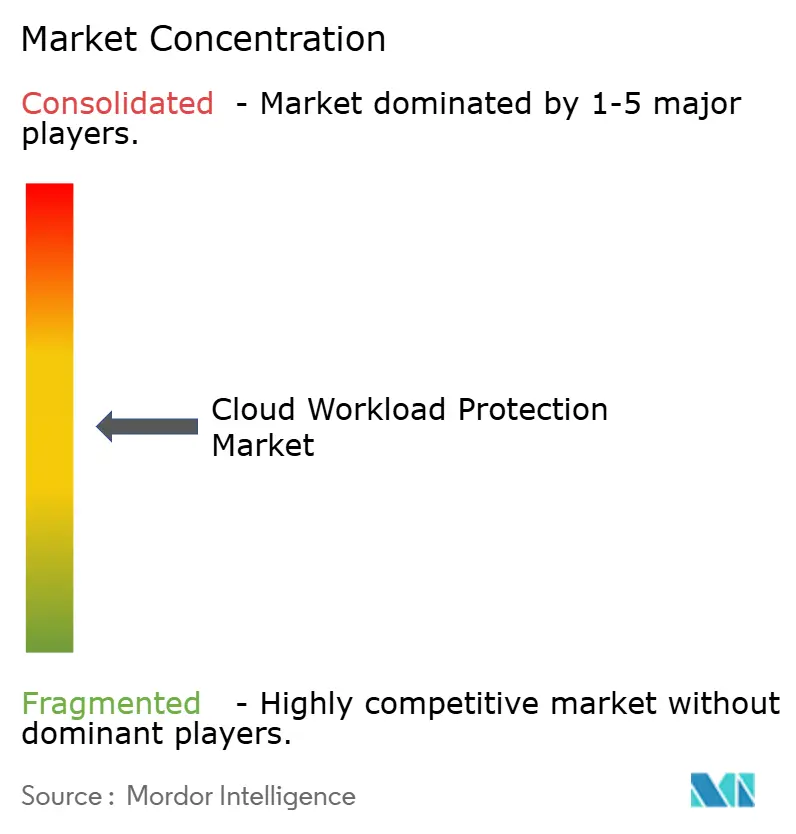

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud Workload Schutz Marktanalyse von Mordor Intelligence

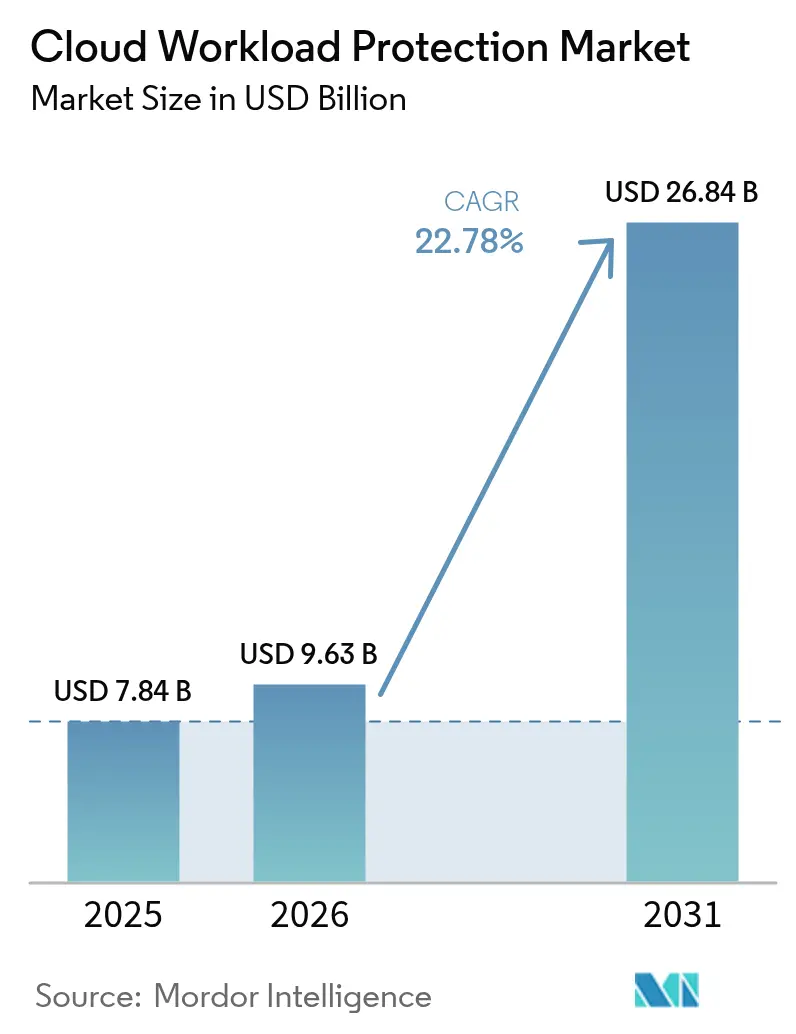

Die Marktgröße im Cloud Workload Schutz soll von 7,84 Milliarden USD im Jahr 2025 auf 9,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 22,78 % über den Zeitraum 2026–2031 einen Wert von 26,84 Milliarden USD erreichen. Die Nachfrage nimmt zu, da Unternehmen perimeterbasierte Abwehrmaßnahmen durch Laufzeitkontrollen ersetzen, die hochverteilte Workloads absichern. Echtzeit-Telemetrie aus der Extended-Berkeley-Packet-Filter-(eBPF)-Technologie, der rasche Rollout von Cloud-nativen Anwendungsschutzplattformen (CNAPP) sowie die Konvergenz mit DevSecOps-Pipelines verändern die Wettbewerbsstrategien. Die Einführung von Multi-Cloud, die Flexibilität hybrider Bereitstellungsmodelle und compliance-getriebene Beschaffung in regulierten Sektoren tragen zum zweistelligen Wachstum bei, während die Beobachtbarkeit auf Kernel-Ebene die Leistungserwartungen erhöht. Der Cloud Workload Schutz Markt bevorzugt nun einheitliche Plattformen, die die Tool-Proliferation reduzieren, die Agentenverwaltung vereinfachen und den Schutz auf Container, serverlose Funktionen und KI-Workloads ausweiten.

Wichtigste Erkenntnisse des Berichts

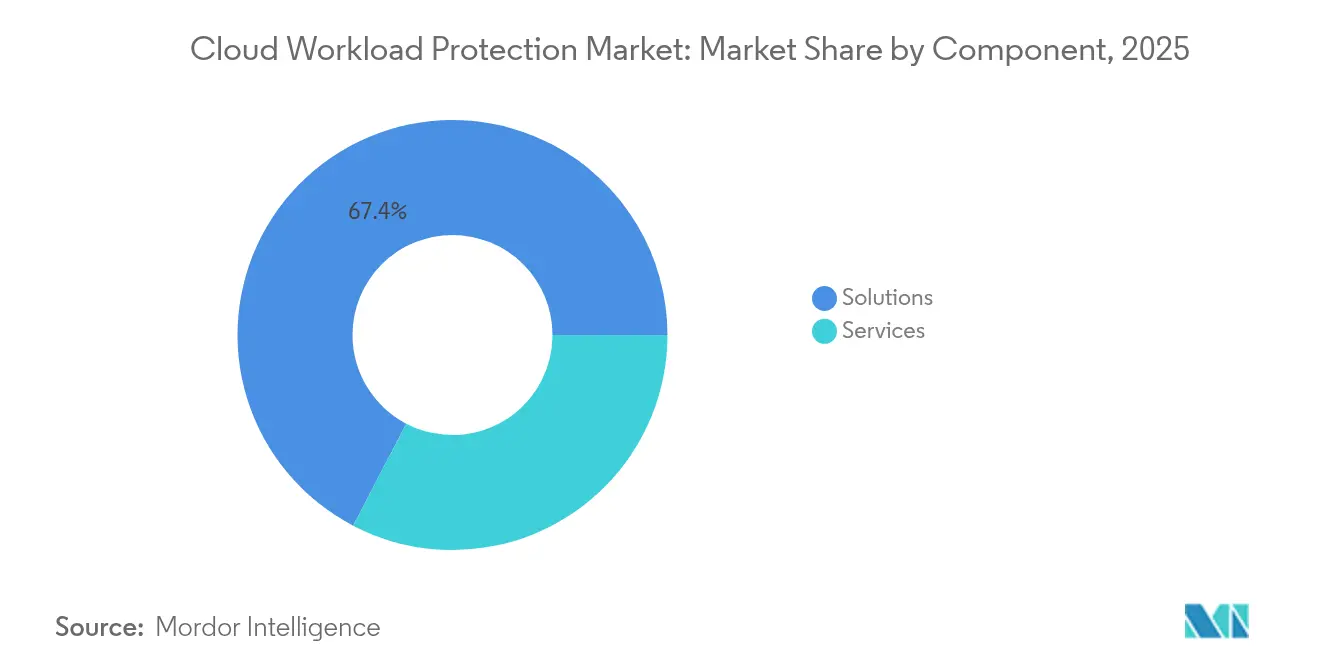

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 67,35 % am Cloud Workload Schutz Markt; für Bedrohungserkennung und Incident-Response wird bis 2031 eine CAGR von 27,29 % prognostiziert.

- Nach Sicherheitsarchitektur entfielen im Jahr 2025 63,25 % des Cloud Workload Schutz Marktanteils auf agentenbasierte Bereitstellungen, während agentenlose Modelle bis 2031 mit einer CAGR von 31,15 % expandieren.

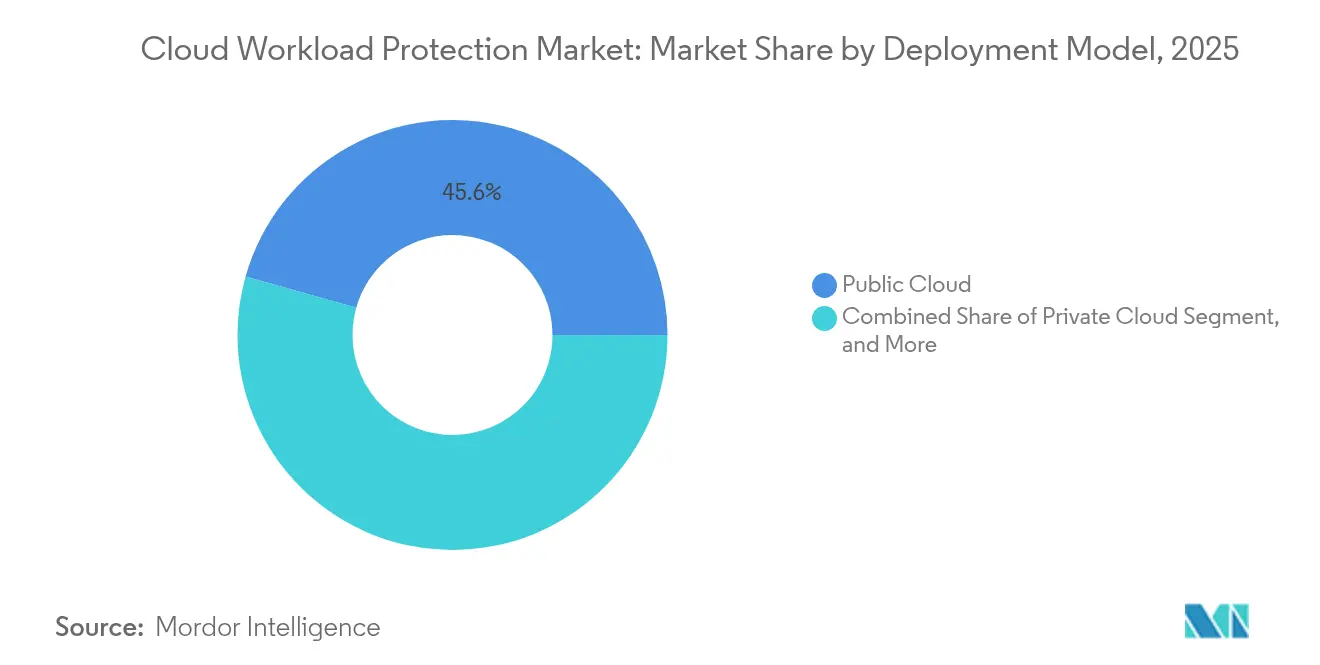

- Nach Bereitstellungsmodell entfielen im Jahr 2025 45,62 % des Cloud Workload Schutz Marktanteils auf die öffentliche Cloud; für die hybride Cloud wird zwischen 2026 und 2031 ein Wachstum mit einer CAGR von 29,2 % prognostiziert.

- Nach Workload-Typ behielten virtuelle Maschinen im Jahr 2025 einen Marktanteil von 40,55 % am Cloud Workload Schutz Markt, während serverlose Funktionen bis 2031 mit einer CAGR von 33,2 % wachsen.

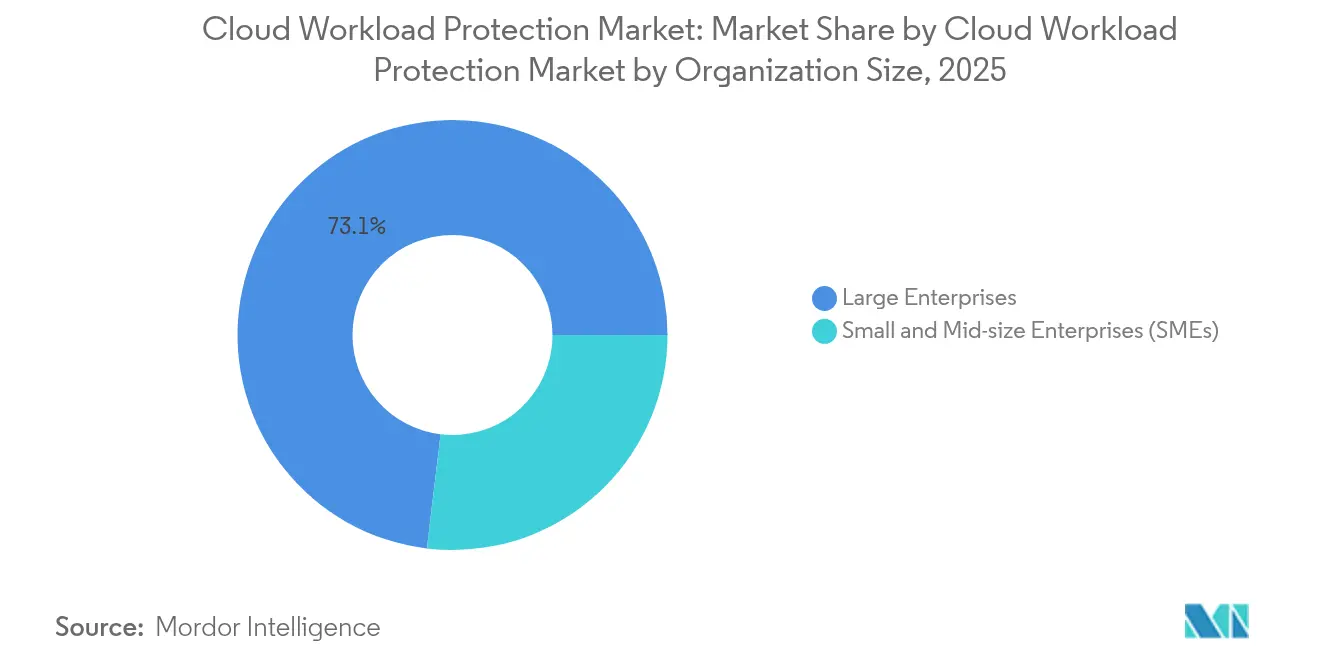

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Marktanteil von 73,10 % am Cloud Workload Schutz Markt; kleine und mittelständische Unternehmen wachsen mit einer CAGR von 25,9 %.

- Nach Endnutzerbranche entfielen im Jahr 2025 22,60 % des Cloud Workload Schutz Marktanteils auf Banken, Finanzdienstleistungen und Versicherungen (BFSI), während das Gesundheitswesen und die Biowissenschaften voraussichtlich mit einer CAGR von 27,1 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 37,70 % am Cloud Workload Schutz Markt; Asien-Pazifik ist mit einer CAGR von 28,9 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Cloud Workload Schutz Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Weitverbreiteter Anstieg der Multi-Cloud-Einführung | +2.6% | Weltweit, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Weitverbreiteter DevSecOps-Wandel beschleunigt CNAPP-Rollouts | +2.2% | Globale DevSecOps-Zentren: USA, Vereinigtes Königreich, Israel, Indien | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Cloud-nativer Ransomware und Compliance-Bußgeldern | +2.0% | Weltweit regulierte Branchen (BFSI, Gesundheitswesen, öffentliche Verwaltung) | Langfristig (≥ 4 Jahre) |

| Betriebskosten-Vorteil gegenüber On-Premises-Tools | +1.4% | Weltweit, insbesondere in KMU-lastigen Märkten in APAC und LATAM | Mittelfristig (2–4 Jahre) |

| eBPF-gestützte Tiefentelemetrie erschließt Laufzeitvertrauen | +0.8% | Innovationscluster in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Cloud-Versicherer verlangen CWPP-Nachweis | +1.1% | Nordamerika, EU, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Multi-Cloud-Einführung

Unternehmensstrategien, die Workloads auf mehrere Hyperscaler verteilen, verändern Sicherheitsarchitekturen und erhöhen die Nachfrage nach agentenloser Transparenz. Das Cloud-Sicherheits-Playbook des Verteidigungsministeriums (Department of Defense Cloud Security Playbook) befürwortet eine einheitliche Sicherheitslage in heterogenen Umgebungen und stärkt plattformzentrierte Kaufpräferenzen.[1]Beauftragter für Informationstechnologie des Verteidigungsministeriums, Cloud-Sicherheits-Playbook Band 1, US-Verteidigungsministerium, dodcio.mil Finanzinstitute schätzen Multi-Cloud für die Einhaltung von Vorschriften in verschiedenen Rechtssystemen, da dies die betriebliche Resilienz gewährleistet und eine Anbieterbindung vermeidet. CNAPP-Suiten gewinnen an Bedeutung, weil sie Positionsmanagement, Laufzeitschutz und Incident-Response in einer einzigen Steuerungsebene konsolidieren. Anbieter-Roadmaps betonen zunehmend API-basierte Erkennung, die den Verwaltungsaufwand für die Bereitstellung und Aktualisierung von Agenten auf Tausenden von kurzlebigen Assets beseitigt.

DevSecOps-Wandel beschleunigt CNAPP-Rollouts

Die Einbettung von Sicherheitskontrollen in Pipelines zur kontinuierlichen Integration und Bereitstellung beschleunigt die Erkennung von Schwachstellen, bevor Workloads die Produktion erreichen. Microsofts Leitfaden zum Schutz Cloud-nativer Anwendungen veranschaulicht, wie automatisierte Prüfungen innerhalb von Build-Prozessen die Behebungszyklen verkürzen und Entwickler mit Sicherheitszielen in Einklang bringen.[2]Microsoft, Implementierung einer Cloud-nativen Anwendungsschutzplattform, Microsoft, microsoft.com Dieser Ansatz steigert die Release-Geschwindigkeit und erfüllt gleichzeitig Governance-Anforderungen. Container-Orchestrierungsplattformen wie Kubernetes bringen Laufzeitkomplexität mit sich, die traditionelle Endpoint-Agenten nicht ohne Weiteres überwachen können, was die Einführung integrierter Scan-to-Protect-Workflows fördert. Mit zunehmender Reife der DevSecOps-Kultur verlagert sich die Beschaffung hin zu Lösungen, die entwicklerfreundliche APIs, Richtlinien-als-Code-Vorlagen und umsetzbare Feedback-Schleifen innerhalb integrierter Entwicklungsumgebungen bieten.

Zunahme von Cloud-nativer Ransomware und Compliance-Bußgeldern

Bedrohungsakteure nutzen Fehlkonfigurationen in Containern und serverlosen Funktionen aus und erhöhen so das operative Risiko für regulierte Branchen. Der Europäische Datenschutzausschuss verweist auf zunehmende Durchsetzungsmaßnahmen bei der Misshandlung von Cloud-Daten und signalisiert, dass Bußgelder nun die Kosten präventiver Kontrollen übersteigen.[3]Europäischer Datenschutzausschuss, EDPB-Jahresbericht 2024, EDPB, edpb.europa.eu Laufzeitabwehrmechanismen, die laterale Bewegungen innerhalb von Kubernetes-Clustern erkennen können, werden für Finanz- und Gesundheitsorganisationen obligatorisch. Zero-Trust-Prinzipien gewinnen an Dringlichkeit, da Netzwerkperimeter Workloads nicht schützen, die über mehrere Clouds und Regionen hinweg kommunizieren. Anbieter reagieren darauf, indem sie Verhaltensanalysen, Netzwerk-Mikrosegmentierung und datenbewusste Verschlüsselung in einem einzigen Richtlinien-Framework integrieren.

eBPF-gestützte Tiefentelemetrie erschließt Laufzeitvertrauen

Die Extended-Berkeley-Packet-Filter-Instrumentierung bietet Transparenz auf Kernel-Ebene ohne den Performance-Overhead von Legacy-Treibern. AccuKnox demonstriert, wie eBPF benutzerdefinierte Richtlinien in Bytecode umwandelt, der Prozess-, Datei- und Netzwerkkontrollen in Echtzeit durchsetzt. Die Technik liefert granulare Telemetrie für Container und virtuelle Maschinen, unterstützt Richtlinien-als-Code-Workflows und skaliert über Multi-OS-Flotten hinweg. Die Einführung beschleunigt sich im asiatisch-pazifischen Raum, wo die Dominanz von Linux und Open-Source-Communitys die Innovation vorantreiben, mit anschließender Übernahme in Nordamerika und Europa, da Organisationen deterministische Laufzeitintegrität und einen reduzierten Agenten-Fußabdruck anstreben.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Komplexe Datensouveränitätsvorschriften in mehreren Rechtssystemen | -1.6% | EU, Naher Osten, APAC (Indien, Singapur), LATAM | Langfristig (≥ 4 Jahre) |

| Tool-Proliferation und Agenten-Erschöpfung bei SecOps-Teams | -1.3% | Weltweit Cloud-first-Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften im Bereich Cloud-Sicherheit | -1.5% | Weltweit, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zunehmende ARM-basierte Server-Einführung, die Legacy-Agenten überfordert | -0.9% | APAC-Hyperscaler, souveräne Cloud-Initiativen in der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Datensouveränitätsvorschriften in mehreren Rechtssystemen

Unterschiedliche Datensouveränitätsregeln zwingen Unternehmen, regionsspezifische Cloud-Instanzen zu unterhalten und die Telemetrieübertragung einzuschränken, was eine einheitliche Bedrohungserkennung erschwert. Impossible Cloud hebt hervor, wie Lokalisierungsgesetze fragmentierte Sicherheitsarchitekturen begünstigen und die Betriebskosten in die Höhe treiben. Finanzunternehmen müssen die Datenschutz-Grundverordnung (DSGVO), Basel III und nationale Bankgesetze einhalten, was von Anbietern eine landesinterne Protokollverarbeitung, den Besitz von Verschlüsselungsschlüsseln und lokal zertifizierte Rechenzentren erfordert. Anbieter investieren erhebliche Forschungs- und Entwicklungsressourcen in die Erlangung von Compliance-Akkreditierungen, was die Funktionsinnovation verlangsamen und die Marktzutrittsschranken für aufstrebende Anbieter erhöhen kann.

Tool-Proliferation und Agenten-Erschöpfung bei SecOps-Teams

Sicherheitsbetriebszentren setzen mehrere Einzelprodukte ein, die Analysten mit redundanten Warnmeldungen und überlappenden Dashboards belasten. Akademische Forschung identifiziert Warnmüdigkeit als Hauptursache für Burnout und übersehene Vorfälle. Hybride und Multi-Cloud-Umgebungen verschärfen das Problem, da separate Agenten häufig keine Parität auf ARM-basierten Servern oder serverlosen Laufzeitumgebungen aufweisen. Unternehmen konsolidieren sich daher auf Plattformen, die Positionsmanagement, Laufzeitkontrollen und Incident-Response zusammenführen, wodurch Lizenzausgaben und Verwaltungsaufwand reduziert werden. Die Differenzierung der Anbieter hängt zunehmend von einheitlichen Richtlinien-Engines, normalisierter Telemetrie und KI-gestützter Triage ab, die die mittlere Erkennungszeit verkürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen dominieren durch Integration

Lösungen erwirtschafteten 2025 einen Umsatzbeitrag von 67,35 %, was die Marktpräferenz für konvergente Plattformen widerspiegelt, die von der Positionsverwaltung bis zur Incident-Response reichen. Die Marktgröße im Cloud Workload Schutz für Lösungsangebote wird parallel zu einer CAGR von 27,29 % bei Tools zur Bedrohungserkennung und -reaktion steigen, da Laufzeitanalysen zum unverzichtbaren Standard werden. Umfassende Suiten bündeln Schwachstellenbewertung, Compliance-Berichterstattung und Verschlüsselung, was die Plattformbindung stärkt und die Gesamtbetriebskosten senkt.

Dienste erwirtschafteten die verbleibenden 32,65 % des Umsatzes, angeführt von verwalteten Erkennungsfunktionen, die den Fachkräftemangel ausgleichen. Professionelle Dienstleistungen unterstützen die architektonische Gestaltung und Migration, während verwaltete Angebote kleine und mittelständische Unternehmen ansprechen, die operative Fachkenntnisse suchen, ohne Vollzeitmitarbeiter einzustellen. Die enge Integration von Technologie und Dienstleistungen gewährleistet eine schnellere Wertschöpfung und schafft Upsell-Wege für Beratungsmandate, was ein wiederkehrendes Umsatzwachstum im Cloud Workload Schutz Markt sichert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Sicherheitsarchitektur: Agentenbasiert führt trotz agentenlosem Aufschwung

Agentenbasierte Bereitstellungen entfielen im Jahr 2025 auf 63,25 % des Cloud Workload Schutz Marktanteils, da kernelresidente Module tiefe Pakettransparenz und Prozesskontrolle bieten. Sie sind unverzichtbar für den Hochfrequenzhandel und andere latenzempfindliche Workloads, die ein deterministisches Monitoring erfordern. Allerdings skaliert das agentenlose Segment mit einer CAGR von 31,15 %, da Hyperscaler-APIs reifen und Kunden zu einem geringeren operativen Fußabdruck tendieren.

Die an agentenlose Modelle geknüpfte Marktgröße im Cloud Workload Schutz profitiert von der Einführung von ARM-Servern und der Expansion serverloser Dienste, die beide Legacy-Agenten vor Herausforderungen stellen. Hybridstrategien, die In-Guest-Sensoren für geschäftskritische Assets mit API-Telemetrie für kurzlebige Workloads kombinieren, überbrücken Fähigkeitslücken. Microsofts Übergang zum Azure Monitor Agent verdeutlicht den Schwenk der Branche hin zu konsolidierten Sammlern, die den CPU-Overhead minimieren und gleichzeitig die Datengranularität erweitern.

Nach Bereitstellungsmodell: Öffentliche Cloud als Grundlage ermöglicht hybrides Wachstum

Die öffentliche Cloud entfiel 2025 auf 45,62 % des Umsatzes, gestützt durch integrierte Kontrollen von Hyperscalern und ein umfangreiches Ökosystem aus Drittanbieter-Integrationen. Hybride Architekturen, die mit einer CAGR von 29,2 % wachsen sollen, sprechen Unternehmen an, die regulatorische Kontrolle mit Elastizität in Einklang bringen. Die private Cloud verbleibt bei einem Anteil von 30,7 % für Branchen, die souveränes Hosting oder die Nähe zu On-Premises-Assets benötigen.

Einheitliche Plattformen, die die Richtliniendurchsetzung vom physischen Standort entkoppeln, bilden das Fundament des Cloud Workload Schutz Marktes und gewährleisten konsistente Schutzmaßnahmen über Kubernetes-Cluster in Rechenzentren und serverlose Funktionen am Edge hinweg. Die Zero-Trust-Overlays des US-Verteidigungsministeriums unterstreichen den strategischen Wert der Bereitstellungsunabhängigkeit und lenken die Beschaffungskriterien auf Anbieter, die über Cloud-Infrastrukturen hinweg ohne Sicherheitslücken operieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Cloud Workload-Typ: Serverlose Funktionen stören die Dominanz virtueller Maschinen

Virtuelle Maschinen behielten 2025 einen Umsatzanteil von 40,55 %, doch das serverlose Segment wächst mit einer CAGR von 33,2 %, da ereignisgesteuerte Architekturen den Infrastruktur-Overhead komprimieren. Container expandieren mit 30,35 % und stellen das verbindende Gewebe zwischen Legacy-Monolithen und Microservices dar. Die mit dem serverlosen Segment verbundene Marktgröße im Cloud Workload Schutz unterstreicht die Dringlichkeit von Laufzeitkontrollen, die in Millisekunden auslösen und anbieterdefinierte Sandboxes respektieren.

Aqua Securitys KI-Workload-Schutz unterstreicht die Bedeutung von Transparenz innerhalb von GPUs und spezialisierten Beschleunigern, die das maschinelle Lernen für Inferenz antreiben. Die eBPF-Instrumentierung nivelliert das Spielfeld weiter, indem sie granulare Telemetrie über container-optimierte Betriebssysteme hinweg ohne aufwendige Code-Änderungen sammelt.

Nach Unternehmensgröße: Führung der Großunternehmen treibt KMU-Einführung an

Große Unternehmen erwirtschafteten 73,10 % des Umsatzes von 2025 aufgrund des schieren Workload-Volumens und regulatorischer Verpflichtungen. Integrierte Suiten, die nahtlos mit Security-Information-and-Event-Management-(SIEM)-Pipelines zusammenarbeiten, stärken die Verlängerungsquoten. Kleine und mittelständische Unternehmen expandieren mit einer CAGR von 25,9 %, da SaaS-ausgelieferter Schutz die Einstiegshürden senkt.

Agentenlose Erkennung, vereinfachte Dashboards und verbrauchsbasierte Preisgestaltung ermöglichen es KMU, Kontrollen einzuführen, die früher spezialisierte Teams erforderten, und erweitern so den gesamten adressierbaren Cloud Workload Schutz Markt. SentinelOnes FedRAMP-Zulassung veranschaulicht, wie Single-Tenant-SaaS-Modelle gleichzeitig souveräne Behörden und Unternehmen des mittleren Marktsegments über rollenbasierte Zugriffskontrollen und modulare Funktionsstufen bedienen können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen überholt BFSI-Führung

BFSI hielt 2025 dank strenger Prüfvorschriften und hoher Kosten bei Datenschutzverletzungen einen Anteil von 22,60 %. Das Gesundheitswesen und die Biowissenschaften werden andere Branchen mit einer CAGR von 27,1 % übertreffen, da Ransomware Patientendaten und vernetzte Medizingeräte ins Visier nimmt. Telekommunikations-, Energie- und Regierungs-Workloads skalieren ebenfalls rasch, da 5G-Rollouts, Smart-Grid-Projekte und die Modernisierung des öffentlichen Sektors sensible Daten in die Cloud verlagern.

Anbieter bündeln Compliance-Artefakte – wie HIPAA-Zuordnungen und PCI-DSS-Dashboards – direkt in Richtlinien-Engines, was Zertifizierungszyklen verkürzt. Die Marktgröße im Cloud Workload Schutz in regulierten Sektoren wächst parallel zu integrierten Frameworks, automatisierter Beweiserhebung und KI-basierter Anomalieerkennung, die den Missbrauch von Anmeldedaten innerhalb kritischer Systeme markiert.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 37,70 %, gestützt durch eine ausgereifte Cloud-Durchdringung, starke Risikokapitalfinanzierung und regulatorische Treiber wie FedRAMP. Hochkarätige Zulassungen fördern die Einführung in zivilen Behörden und Verteidigungsprogrammen und stärken die Glaubwürdigkeit der Anbieter. Kanada und Mexiko spiegeln diese Trends wider, passen US-Rahmenbedingungen an lokale Datenschutzgesetze an und erweitern die Marktreichweite.

Asien-Pazifik wächst mit einer CAGR von 28,9 %, angetrieben durch Digital-First-Banking in Indien, die Digitalisierung der Fertigung in China sowie Cloud-Mandate des öffentlichen Sektors in Australien und Japan. Akamai verzeichnete einen Anstieg von 73 % bei Web-Angriffen in der Region, wobei Finanzdienstleistungen 2024 mehr als 27 Milliarden bösartige Anfragen absorbierten. Diese Bedrohungslandschaft fördert die rasche Einführung von Laufzeitschutz, insbesondere in Singapur und Südkorea, wo Regulierungsbehörden Zero-Trust-Konformität erwarten.

Europa hielt 2025 einen Umsatzanteil von 27,95 %, und die DSGVO bleibt das wichtigste Compliance-Instrument. Der Europäische Datenschutzausschuss betont grenzüberschreitende Datenkontrolle und verpflichtet multinationale Unternehmen, regionsspezifische Telemetrie-Pipelines bereitzustellen. Anbieter konkurrieren durch lokalisierte Rechenzentren, den Besitz von Verschlüsselungsschlüsseln und die Einhaltung aufkommender KI-Gesetze, die die Erklärbarkeit von Modellen und die Datenspeicherung regeln. Osteuropäische und nordische Märkte tragen incrementelles Wachstum bei, da die Cloud-Einführung in den Fertigungs- und Energiesektor vordringt.

Wettbewerbslandschaft

Die Marktkonsolidierung ist moderat, da etablierte Endpoint- und Netzwerksicherheitsanbieter durch Akquisitionen und organische Forschung und Entwicklung in den Workload-Schutz expandieren. Cisco, Palo Alto Networks und CrowdStrike integrieren Cloud-Sicherheits-Positionsmanagement, Container-Laufzeitabwehr und Bedrohungsintelligenz-Feeds, um vollständige Stack-Transparenz zu bieten. Die Differenzierung hängt von einheitlichen Richtlinien-Engines, eBPF-gestützter Beobachtbarkeit und KI-gestützter Reaktion ab.

Technologie-Roadmaps betonen agentenlose Erkennung zur einfachen Bereitstellung, ergänzt durch In-Kernel-Schutzmaßnahmen, wo deterministische Kontrolle von größter Bedeutung ist. SEC-Einreichungen von SentinelOne belegen wachsende Cross-Selling-Raten zwischen XDR- und CNAPP-Modulen, was die Plattform-These bestätigt. Nischenopportunitäten verbleiben in serverlosen, KI- und Edge-Computing-Workloads, was Nischenanbieter dazu veranlasst, sich auf beschleunigte Laufzeitinspektion und datenbewusste Mikrosegmentierung zu spezialisieren.

Partnerschaften prägen ebenfalls den Wettbewerb. Rubrik arbeitet mit Hyperscalern zusammen, um isolierte Wiederherstellung zu integrieren, während Accenture mit CrowdStrike kooperiert, um SIEM-Bereitstellungen zu modernisieren. Solche Allianzen stärken die Lösungsbindung, erweitern die Kanalreichweite und beschleunigen Integrations-Roadmaps, was die Wechselkosten für Endkunden erhöht. Preismodelle bevorzugen zunehmend verbrauchsbasierte Stufen, die die Ausgaben am Telemetrievolumen der Workloads ausrichten, anstatt an statischen Host-Zählungen.

Branchenführer im Cloud Workload Schutz

Microsoft

Palo Alto Networks

CrowdStrike

Wiz

Trend Micro

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Rubrik meldete ein Jahr-zu-Jahr-Wachstum des Abonnement-ARR von 38 % auf 1,18 Milliarden USD und ging eine Partnerschaft mit Google Cloud und Mandiant ein, um isolierte Wiederherstellungslösungen zu entwickeln, die die Cyber-Resilienz durch luftgespaltene Backups stärken.

- Mai 2025: Fortinet verzeichnete einen Q1-2025-Umsatz von 1,54 Milliarden USD und verwies auf ein Wachstum von 30 % im Bereich Sicherheitsbetrieb sowie eine Expansion von 26 % bei Unified-SASE-Angeboten, die Workload- und Netzwerkschutz integrieren.

- Mai 2025: Zscaler erzielte einen Q3-FY-2025-Umsatz von 678 Millionen USD und führte das Asset-Exposure-Management ein, um Inventar und Risikobewertung über Multi-Cloud-Umgebungen hinweg zu vereinheitlichen.

- Mai 2025: Palo Alto Networks stellte Prisma AIRS für Red Hat OpenShift vor und ergänzte damit eine Laufzeitsegmentierung, um laterale Bewegungen in containerisierten KI-Workloads zu blockieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für den Schutz von Cloud-Workloads als alle Abonnement- und unbefristeten Umsätze, die aus Softwareplattformen stammen, die speziell für den Schutz von virtuellen Maschinen, Containern und serverlosen Funktionen in öffentlichen, privaten und hybriden Clouds entwickelt wurden. Diese Plattformen bieten Echtzeit-Bedrohungserkennung, Schwachstellen- und Zustandsbewertung, Mikrosegmentierung und Richtliniendurchsetzung durch agentenbasierte oder agentenlose Sensoren, die direkt in Cloud-Kontrollebenen integriert sind.

Umfang ausgeschlossen: Hardware-Firewalls, sichere Web-Gateways und eigenständige Endpunkt-Sicherheitssuites, die niemals die Cloud-Laufzeit-Telemetrie überwachen, sind nicht Gegenstand der Studie.

Überblick über die Segmentierung

- Nach Komponente

- Lösungen

- Überwachung und Protokollierung

- Richtlinien- und Compliance-Management

- Schwachstellenbewertung

- Bedrohungserkennung und Incident-Response

- Verschlüsselung, Tokenisierung und Schlüsselverwaltung

- Dienste

- Verwaltete Dienste

- Professionelle Dienstleistungen

- Lösungen

- Nach Sicherheitsarchitektur

- Agentenbasiert

- Agentenlos

- Hybrid

- Nach Bereitstellungsmodell

- Öffentliche Cloud

- Private Cloud

- Hybride Cloud

- Nach Cloud Workload-Typ

- Virtuelle Maschinen (VMs)

- Container

- Serverlos / FaaS

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- IT und Telekommunikation

- Einzel- und Konsumgüterhandel

- Medien und Unterhaltung

- Energie und Versorgungsunternehmen

- Regierung und Verteidigung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien und Neuseeland

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- GCC (Saudi-Arabien, VAE, Katar, Kuwait, Bahrain, Oman)

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In Interviews und Umfragen mit CISOs, DevSecOps-Leitern und Vertriebspartnern in Nordamerika, Europa und Asien-Pazifik wurden die durchschnittlichen Verkaufspreise, die Hürden für die agentenlose Einführung und das erwartete Verhältnis von Containern zu Hosts ermittelt, so dass die Ergebnisse unserer Arbeit überprüft, bestätigt und verfeinert werden konnten.

Desk Research

Unsere Analysten begannen mit der Kartierung des globalen Cloud-Native-Stacks anhand öffentlicher Quellen wie NIST-Cloud-Richtlinien, ENISA-Bedrohungsberichten, Cloud Security Alliance-Kontrollen, CNCF-Container-Umfragen und regionalen Portalen zur Offenlegung von Cyber-Vorfällen. Diese Grundlage wurde mit Tarifdaten von UN Comtrade, Statistiken zur Workload-Migration von Eurostat und von der Linux Foundation veröffentlichten Container-Dichte-Indizes angereichert, was uns frühe Signale zu Workload-Volumina gab, die die Sicherheitsausgaben antreiben.

Unternehmensunterlagen, Investorendecks und Gewinnprotokolle von 25 börsennotierten Sicherheitsanbietern wurden dann in Dow Jones Factiva überprüft, während D&B Hoovers historische Umsatzaufteilungen lieferte, die bei der Verankerung von Anbieter-Roll-ups helfen. Ausgewählte kostenpflichtige Quellen, Questel für die Patentdynamik und MarkLines für die sektorale Einführung von Containern, fügten technologische und vertikale Fingerabdrücke hinzu. Die zitierten Quellen veranschaulichen die breitere Desk-Research-Bibliothek, auf die wir verwiesen haben, und erschöpfen sie nicht.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Aufbau, beginnend mit den globalen Public-Cloud-IaaS- und PaaS-Ausgaben, die mit den Workload-Durchdringungsraten abgeglichen werden, legt den Umsatzpool für 2025 fest. Anbieter-Roll-ups und Channel-Checks liefern Bottom-up-Angemessenheitstests, bevor die Werte angepasst werden. Schlüsselvariablen wie die Containerdichte, die durchschnittlichen Kosten für geschützte Workloads, der Anteil der Multi-Cloud-Akzeptanz, die Cloud-Akzeptanz im regulierten Sektor und die Anzahl der DevSecOps-Pipelines fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Lücken in den Angaben der Anbieter werden durch die Anwendung des Medianwerts der Margen von Wettbewerbern mit vergleichbarem Lizenzmix überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen geprüft: automatisierte Anomalie-Scans, Abweichungsprüfungen durch leitende Analysten und ein abschließender Abgleich mit aktuellen Gewinnmeldungen. Die Berichte werden jährlich aktualisiert, und wesentliche Cyber-Ereignisse lösen Zwischenrevisionen aus, damit die Kunden eine aktuelle Basis erhalten.

Warum die Cloud Workload Protection Baseline von Mordor Zuverlässigkeit vorschreibt

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche Serviceumfänge, Arbeitslastdefinitionen und Aktualisierungskadenzen wählen. Durch unsere disziplinierte Ausrichtung auf laufzeitorientierte Plattformen, jährliche Aktualisierungen und zweigleisige Validierung bleiben die Zahlen von Mordor fundiert und reproduzierbar.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 7,84 MRD. USD | Mordor Intelligence | - |

| USD 9,00 B | Globale Unternehmensberatung A | Bündelt Einnahmen aus verwalteten Dienstleistungen und Schulungen, stützt sich nur auf Top-down-Ausgabenanteile |

| 8,32 MRD. USD | Forschung Firma B | Erweitert den Geltungsbereich bis 2035 und ordnet künftige CNAPP-Querverkäufe wieder der Basis 2025 zu |

| 7,70 MRD. USD | Datenverlag C | Verwendet für agentenlose Produkte eher die Absichtserklärungen der Anbieter als die gebuchten Einnahmen |

Die Unterschiede ergeben sich hauptsächlich daraus, was jede Studie zählt und wie häufig die Zahlen aktualisiert werden. Durch das Ring-Fencing von reiner Workload-zentrierter Software und die Bestätigung der Gesamtzahlen mit Live-Anbieterbuchungen liefert Mordor Intelligence einen ausgewogenen, transparenten Benchmark, dem die Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cloud Workload Schutz Markt derzeit?

Der Markt wird im Jahr 2026 auf 9,63 Milliarden USD geschätzt.

Wie schnell soll der Cloud Workload Schutz Markt wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 22,78 % wächst und bis 2031 einen Wert von 26,84 Milliarden USD erreicht.

Welche Sicherheitsarchitektur gewinnt am stärksten an Dynamik?

Agentenloser Cloud Workload Schutz expandiert mit einer CAGR von 31,15 %, da Unternehmen einen geringeren Bereitstellungs-Fußabdruck anstreben.

Welcher Workload-Typ wächst am schnellsten?

Serverlose Funktionen steigen mit einer CAGR von 33,2 %, da Unternehmen ereignisgesteuerte Rechenmodelle einführen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Digital-First-Transformationsinitiativen und strengere Datenschutzvorschriften treiben eine CAGR von 28,9 % in den APAC-Märkten an.

Seite zuletzt aktualisiert am: