Marktgröße und Marktanteil für Cloud-Verschlüsselung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

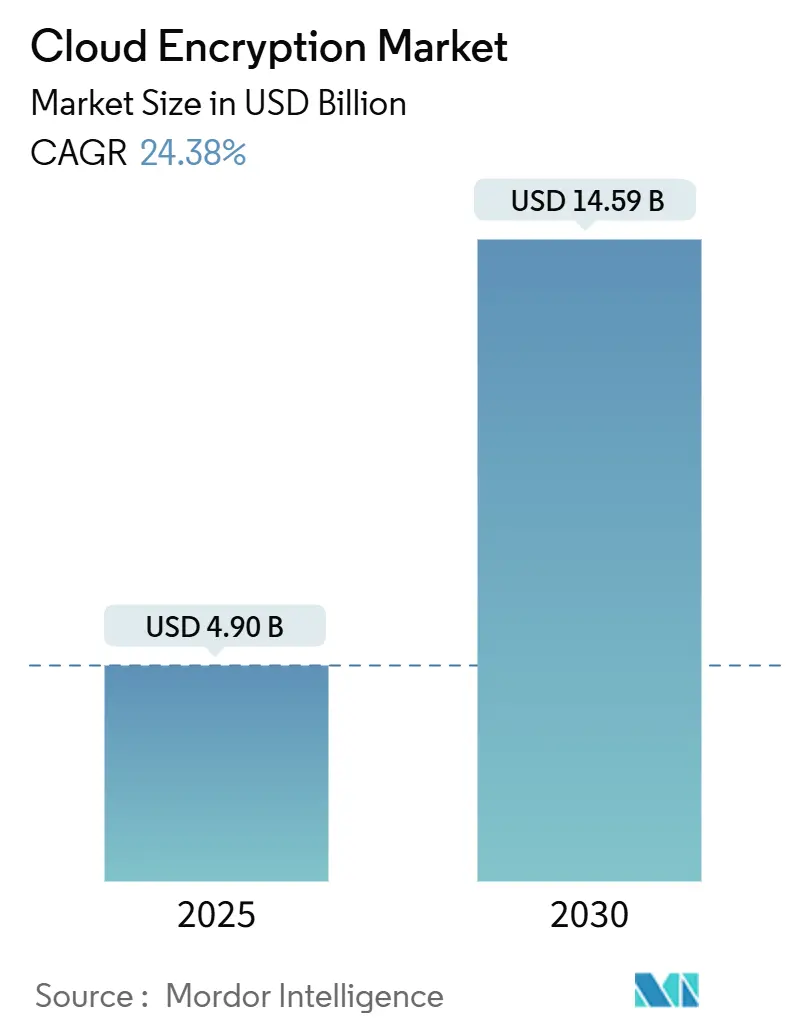

| Marktgröße (2025) | 4.90 Milliarden US-Dollar |

| Marktgröße (2030) | 14.59 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 24.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Cloud-Verschlüsselung Marktanalyse von Mordor Intelligence

Der Cloud-Verschlüsselung Markt steht bei 4,90 Milliarden USD im Jahr 2025 und ist auf Kurs, bis 2030 14,59 Milliarden USD zu erreichen, mit einer Expansion von 24,38% CAGR. Beschleunigte Übernahme von Multi-Cloud-Strategien, rasante digitale Transformation bei kleinen und mittelständischen Unternehmen sowie intensivierte regulatorische Überwachung sind die stärksten Wachstumskatalysatoren. Software-definierte Verschlüsselung bleibt der architektonische Grundstein, doch die Nachfrage nach verwalteten Services steigt schnell, da Organisationen mit quantensicherer Bereitstellung, Confidential-Computing-Integrationen und Multi-Cloud-Schlüsselorchestration ringen. Regionale Dynamiken sind ebenso ausgeprägt: Nordamerika behält die größte Umsatzführung, während Asien-Pazifik die schnellste Expansion auf der Grundlage von KMU-Cloud-Migrationen und sich entwickelnden Datensouveränitätsregimen verzeichnet[1]Cloud Security Alliance, "Global Data Sovereignty: A Comparative Overview," cloudsecurityalliance.org. Die Wettbewerbspositionierung hängt von End-to-End-Schlüsselkontrolle, Post-Quantum-Bereitschaft und nahtloser Richtliniendurchsetzung in heterogener Infrastruktur ab.

Wichtige Berichtserkenntnisse

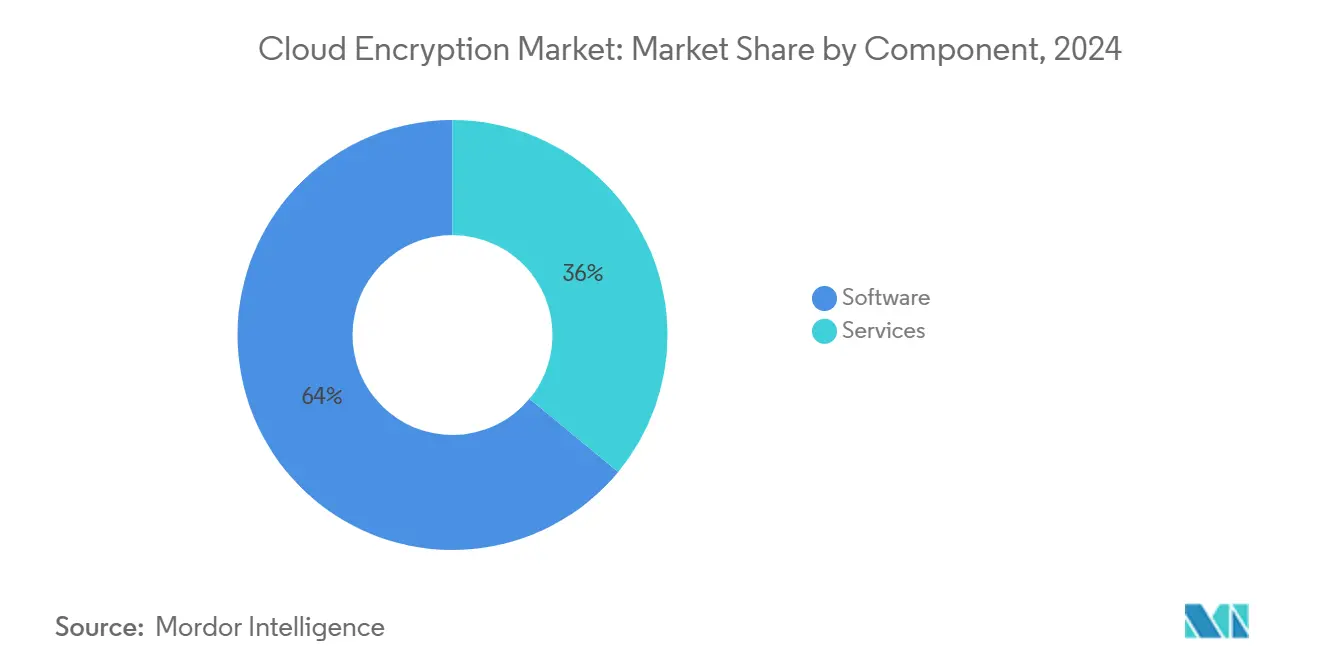

- Nach Komponente führte Software mit 64% des Cloud-Verschlüsselung Marktanteils im Jahr 2024; Services wird mit einer CAGR von 29,10% bis 2030 wachsen.

- Nach Service-Modell hielt IaaS 46% Umsatzanteil im Jahr 2024; SaaS-Lösungen werden voraussichtlich mit einer CAGR von 31,50% bis 2030 steigen.

- Nach Cloud-Typ machte Public Cloud 59% der Cloud-Verschlüsselung Marktgröße im Jahr 2024 aus, während Hybrid Cloud mit einer CAGR von 33,20% bis 2030 voranschreitet.

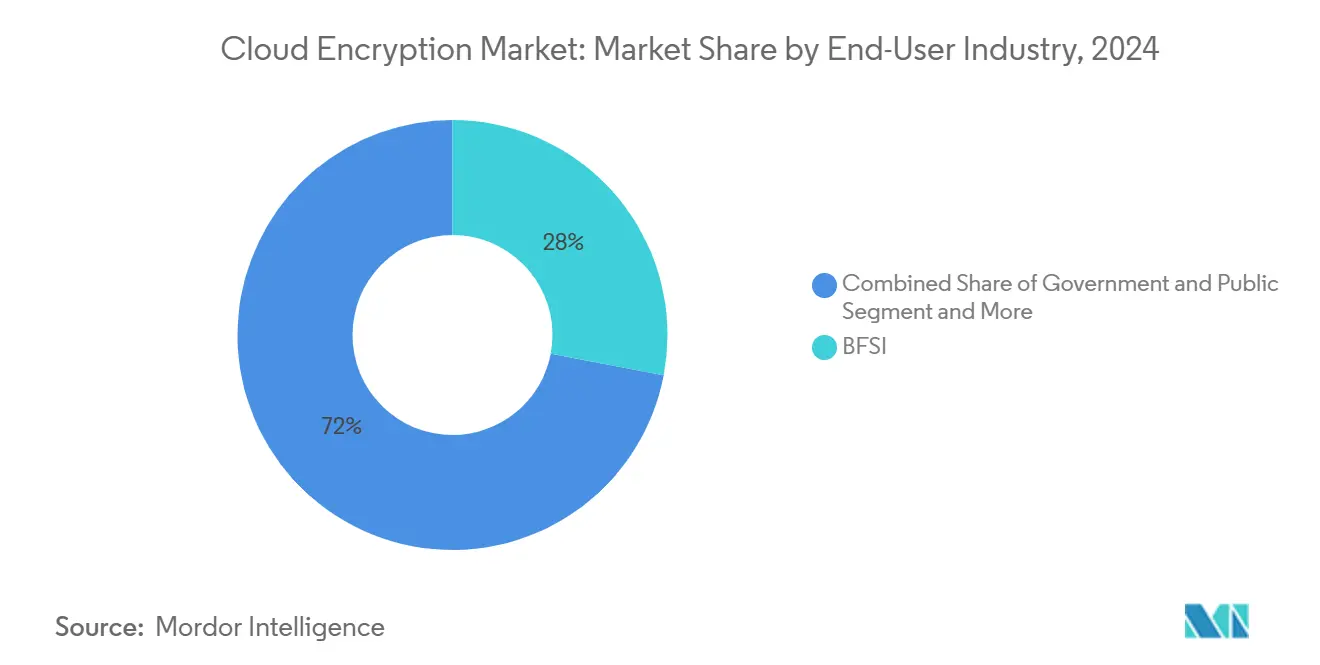

- Nach Endnutzer-Industrie hielt BFSI 28% Anteil der Cloud-Verschlüsselung Marktgröße im Jahr 2024; Gesundheitswesen und Biowissenschaften expandiert mit einer CAGR von 28,40% bis 2030.

- Nach Unternehmensgröße kontrollierten Großunternehmen 71% des Cloud-Verschlüsselung Marktes im Jahr 2024, während das KMU-Segment mit einer CAGR von 27,30% bis 2030 wächst.

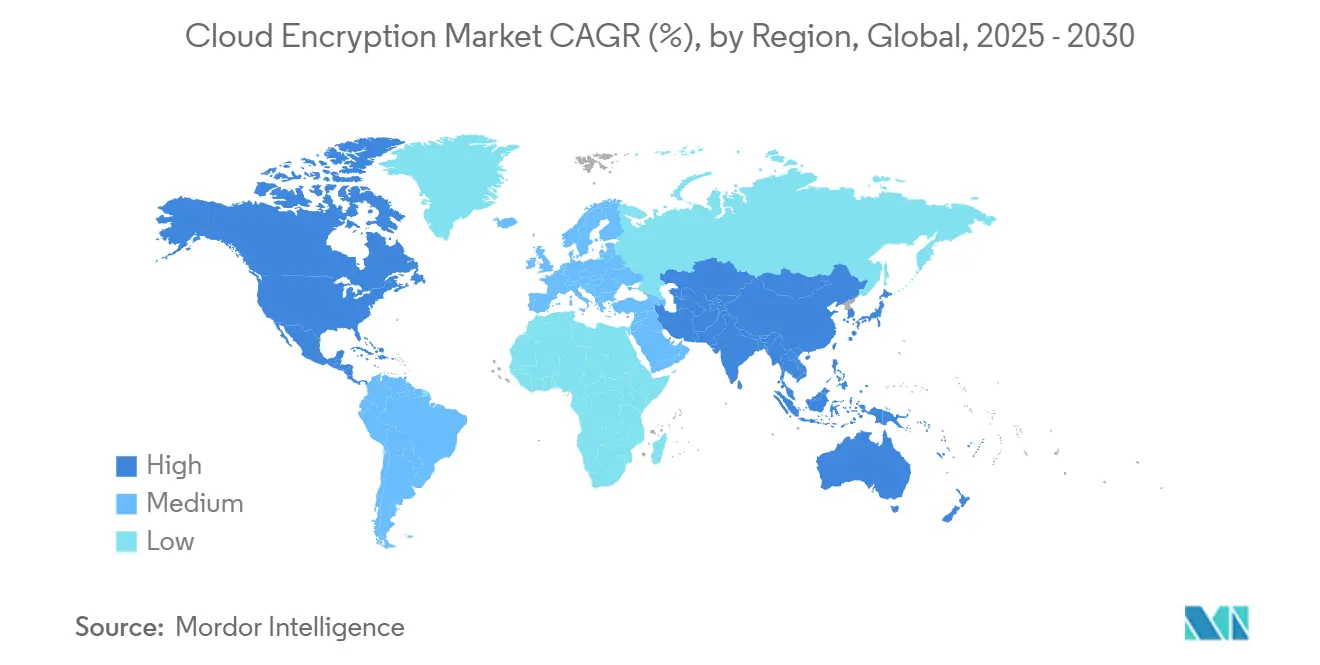

- Nach Geographie kontrollierte Nordamerika 34% des Cloud-Verschlüsselung Marktanteils im Jahr 2024, während das Asien-Pazifik-Segment mit einer CAGR von 24% bis 2030 wächst.

Globale Cloud-Verschlüsselung Markttrends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitplan |

|---|---|---|---|

| Explosion von Multi-Cloud und Edge-Workloads | +7.2% | Global (insbesondere Nordamerika und Europa) | Mittelfristig (2-4 Jahre) |

| Verschärfung globaler Datensouveränitätsgesetze | +5.8% | Europa, Asien-Pazifik, Nordamerika | Mittelfristig (2-4 Jahre) |

| SaaS-Proliferation in regulierten Branchen | +4.5% | Global (frühe Adoption in Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Quantensichere Verschlüsselungsdringlichkeit | +2.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Confidential-Computing- Integrationen | +2.1% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Gen-AI-unterstützte Schlüsselmanagement-Automatisierung | +1.8% | Global (frühe Adoption in Nordamerika) | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion von Multi-Cloud und Edge-Workloads

Unternehmen verteilen Anwendungen jetzt über mehrere öffentliche Clouds und Edge-Knoten, wobei 86% Multi-Cloud-Strategien im Jahr 2025 verfolgen. Verteilte Workloads zerschmettern den traditionellen Perimeter und zwingen Teams dazu, einheitliche Verschlüsselungsrichtlinien über unterschiedliche Kontroll-Ebenen durchzusetzen. Edge-first-Architekturen intensivieren die Komplexität, da Verschlüsselung mit minimaler Latenz am Datenerstellungspunkt ausgeführt werden muss. Tiefe Observabilität und KI-gesteuerte Anomalieerkennung werden daher in Verschlüsselungs-Workflows eingebettet, um die Sichtbarkeit über Clouds hinweg aufrechtzuerhalten und gleichzeitig sensible Workloads vor lateraler Bewegung zu schützen.

Verschärfung globaler Datensouveränitätsgesetze

Vorschriften wie DSGVO, Chinas PIPL und Brasiliens LGPD schreiben vor, dass Daten der lokalen Gerichtsbarkeit unterliegen, was multinationale Unternehmen dazu zwingt, Cloud-Platzierung und Schlüsselverwahrung zu überdenken. Zentralisiertes Schlüsselmanagement gekoppelt mit standortbewusster Verschlüsselung ist zu einem unverzichtbaren Compliance-Tool geworden, insbesondere dort, wo Digital Operational Resilience Act (DORA)-Anforderungen nachweisbare Kontrolle über Verschlüsselungsschlüssel in Drittanbieter-Clouds vorschreiben. Organisationen wägen zunehmend die Rückführung hochriskanter Workloads in souveräne Einrichtungen ab, während sie selektive Public-Cloud-Nutzung für Skalierbarkeit beibehalten.

SaaS-Proliferation in regulierten Branchen

Gesundheitswesen, Finanzwesen und öffentliche Einrichtungen intensivieren ihre SaaS-Adoption zur Rationalisierung von Kernprozessen, stehen jedoch vor strengen Mandaten für Datensatz-Vertraulichkeit, Transaktionsintegrität und Auditierbarkeit. Verschlüsselung muss sich von der Anwendungsschicht durch Transport und Speicher erstrecken, ohne die Endbenutzer-Erfahrung zu beeinträchtigen. Anbieter, die SOC 2-, ISO/IEC 27001- und CSA STAR-Zertifizierungen sichern, gewinnen Marktanteile, da Kunden verifizierbare kryptographische Kontrollen vor dem Onboarding geschäftskritischer Workloads verlangen.

Quantensichere Verschlüsselungsdringlichkeit

Fortschritte in Quantenhardware drohen RSA und ECC zu obsoletisieren und spornen die Zusammenarbeit zwischen Cloud-Hyperscalern und Normungsorganisationen an, um gitter- und codebasierte Algorithmen zu finalisieren. Frühe Adopter integrieren Post-Quantum-Suiten in Testumgebungen und priorisieren Migrationspfade, die aktuelle TLS- oder VPN-Kanäle nicht stören. ETSIs 2025 Quantum Safe Cryptography Conference versammelte AWS, Telefonica und die EZB, um die Standardisierung gitterbasierter Algorithmen zu beschleunigen[2]ETSI, "ETSI/IQC Quantum Safe Cryptography Conference 2025," etsi.org. Der Wandel ist kritisch für die langfristige Vertraulichkeit von heute archivierten Daten, die jahrzehntelang geschützt bleiben müssen - insbesondere in Finanzdienstleistungen, Verteidigung und Gesundheitswesen.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitplan |

|---|---|---|---|

| Hoher Performance- Overhead in Low-Latency-Apps | −3.2% | Global (insbesondere Nordamerika und Asien-Pazifik) | Kurzfristig (≤ 2 Jahre) |

| Schlüssel-Escrow und Lebenszyklus-Komplexität | −2.8% | Global | Mittelfristig (2-4 Jahre) |

| Fragmentierte Cloud-native Sicherheitsstandards | −1.9% | Global (höhere Auswirkung bei strengen Vorschriften) | Mittelfristig (2-4 Jahre) |

| Geo-Souveränitäts- Barrieren für Schlüsselexport | −1.5% | Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Performance-Overhead in Low-Latency-Apps

Echtzeit-Trading, Industriesteuerung und immersive Medien erfordern Millisekunden-Reaktionszeit; dennoch fügen Verschlüsselungs-Entschlüsselungszyklen Compute-Bremse und Jitter hinzu. Hardware-Offload-Karten und optimierte Chiffren lindern die Belastung, aber viele Unternehmen umgehen noch selektiv die Verschlüsselung in Latenz-Hotspots und setzen isolierte Datenströme Risiken aus. Bis Next-Generation-Beschleuniger allgegenwärtig werden, wird die Spannung zwischen Durchsatz und Vertraulichkeit bestehen bleiben.

Schlüssel-Escrow und Lebenszyklus-Komplexität

Das Generieren, Verteilen, Rotieren und Widerrufen von Schlüsseln über mehrere Clouds belastet operative Ressourcen. Weniger als 10% der Unternehmen verschlüsseln 80% oder mehr der Cloud-residenten Daten, was beträchtliche Schutzlücken unterstreicht. Einheitliche Key-Management-as-a-Service-Angebote gewinnen an Zugkraft, aber heterogene Richtlinien-Frameworks und anbieterspezifische APIs erschweren noch echte Krypto-Agilität, insbesondere bei der Integration von Post-Quantum-Algorithmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software dominiert während Services beschleunigen

Software kontrollierte 64% des Umsatzes 2024 und unterstreicht ihre grundlegende Rolle bei der Bereitstellung von At-Rest- und In-Transit-Chiffren über Storage-, VM- und Container-Schichten. Ausgereifte Toolsets bündeln granulare Richtlinien-Engines, rollenbasierte Zugriffe und AES-256-Unterstützung und ermöglichen konsistente Durchsetzung in DevSecOps-Pipelines. Anbieter aktualisieren kontinuierlich Bibliotheken, um aufkommende Algorithmen zu berücksichtigen und Hardware-Offload für performance-sensible Pfade einzubetten.

Services expandieren mit einer CAGR von 29,10%, da Organisationen mit Cloud-native-Sprawl konfrontiert werden. Drittanbieter-Experten entwerfen, betreiben und auditieren Verschlüsselungsbestände, die Confidential-Compute-Cluster, Hybrid-Gateways und Post-Quantum-Testbeds umspannen. Der Engagement-Umfang umfasst oft Krypto-Agilitäts-Roadmapping und Zero-Trust-Alignment und füllt Arbeitskraftlücken und beschleunigt Compliance-Zertifizierung.

Nach Service-Modell: IaaS-Grundlagen unterstützen SaaS-Wachstum

Infrastruktur-Schicht-Verschlüsselung unterstützt jeden höherwertigen Service, und IaaS behielt 46% Anteil im Jahr 2024. Kunden verlassen sich auf anbietergelieferte Boot-Volume-Chiffren, Block-Storage-Schlüsseldienste und verschlüsselte Objektspeicher zur Sicherung von Kern-Compute- und Netzwerk-Konstrukten. Integration mit organisationseigenen Hardware-Sicherheitsmodulen lässt regulierte Workloads strenge Audit-Anforderungen erfüllen.

SaaS-Verschlüsselung überholt mit 31,50% CAGR, da Anwendungsportfolios zu Cloud-Abonnement-Modellen migrieren. Jede Workload - Customer Relationship Management, elektronische Krankenakten oder Treasury Management - erfordert nahtlosen Datenschutz ohne Änderung von Benutzer-Workflows. Anbieter, die Field-Level-Verschlüsselung, Bring-Your-Own-Key-Frameworks und starkes Zertifikat-Pinning einbetten, gewinnen neue Kunden in Finanzwesen und Gesundheitswesen.

Nach Cloud-Typ: Hybrid-Bereitstellungen überholen Public Cloud

Obwohl öffentliche Plattformen noch 59% des Umsatzes 2024 generierten, schreitet der Hybrid-Ansatz mit 33,20% CAGR voran. Unternehmen behalten sensible Datensätze in privaten oder souveränen Standorten, während sie weniger sensible Analytics zu Hyperscale-Clustern bursten. Einheitliche Richtlinien-Ebenen behalten Schlüsselverwahrung über beide Bereiche bei und gewährleisten Compliance mit jurisdiktionellen Statuten, während sie öffentliche Skalierbarkeit für kurzlebige Workloads anzapfen.

Hybrid-Erfolg basiert auf konsistenter Verschlüsselungsorchestierung, die physische Rechenzentren und mehrere öffentliche Anbieter umspannt. Lösungen, die zentralisierte Schlüsseltresor-APIs, Automatisierung-Hooks und hardware-verwurzelte Vertrauensstellung exponieren, neutralisieren effektiv Inter-Plattform-Diskrepanzen und ebnen den Weg für reibungslose Workload-Mobilität und Resilienz.

Nach Endnutzer-Industrie: BFSI führt während Gesundheitswesen beschleunigt

Finanzdienstleistungen behielten 28% Umsatzanteil im Jahr 2024 und verstärkten die Unverzichtbarkeit der Verschlüsselung für Transaktionsintegrität, regulatorische Mandate und Zero-Trust-Adoption. Branchenstandards betonen kontinuierliche Identitätsverifikation und Dual-Control-Schlüssel-Zeremonien und machen umfassende Verschlüsselung nicht verhandelbar.

Gesundheitswesen und Biowissenschaften wächst am schnellsten mit einer CAGR von 28,40%, da elektronische Krankenakten-Repositories anschwellen und Internet-of-Medical-Things-Geräte proliferieren. Angriffsflächen vergrößern sich, Breach-Kosten steigen und Regulatoren verschärfen Audit-Umfang. Kliniker rollen daher Full-Stack-Verschlüsselung aus - vom Sensor bis zum Cloud-Analytics-Cluster - gekoppelt mit strenger Rollentrennung und unveränderlicher Audit-Protokollierung.

Notiz: Segmentanteil aller einzelnen Segmente verfügbar bei Berichtkauf

Nach Unternehmensgröße: Großunternehmen dominieren während KMU aufholen

Großunternehmen beherrschten 71% der Ausgaben 2024 aufgrund breiter IT-Bestände, hoher Datenklassifizierungskomplexität und größerer Compliance-Strafen. Diese Unternehmen setzen geschichtete Abwehr ein, einschließlich Data-in-Use-Schutz durch Confidential Computing, Post-Quantum-Piloten und Machine-Learning-Überwachung von verschlüsseltem Traffic.

KMU schließen die Lücke mit einer CAGR von 27,30%. Erschwingliche Pay-as-you-go-Schlüsselmanagement-Services und automatisierte Richtlinien-Templates senken technische Barrieren und lassen kleinere Unternehmen geistiges Eigentum und Kundendaten ohne dedizierte Sicherheitsmitarbeiter schützen. Die Adoption ist besonders stark im KMU-Ökosystem Asien-Pazifiks, wo Cloud-Services die Digital-Commerce-Expansion unterstützen.

Geographie-Analyse

Nordamerika hielt 34% des Cloud-Verschlüsselung Marktes im Jahr 2024, angetrieben von früher Cloud-Adoption, strengen Branchenmandaten und Hyperscaler-Innovation. Finanzinstitute, Gesundheitsdienstleister und Bundesbehörden fördern Zero-Trust-Baupläne, die Verschlüsselung an jeder Vertrauensgrenze platzieren. Zusammenarbeit zwischen großen Cloud-Anbietern und NIST zur Post-Quantum-Kryptographie beschleunigt Standards-Konvergenz und festigt weiter die Führungsposition der Region.

Asien-Pazifik liefert die schnellste Trajektorie mit 24% CAGR. KMU stellen über 97% der Unternehmen dar und übernehmen Cloud-Plattformen für operative Agilität. Nationale Datenresidenz-Gesetze in China, Indien und Indonesien treiben Nachfrage nach souveränitätsbereiten Schlüsselmanagement-Bereitstellungen. Hyperscaler reagieren mit regionsspezifischen Verfügbarkeitszonen und partnergeführten Schlüsseltresoren und ermöglichen Kunden Compliance ohne Skalierbarkeitsopfer.

Europa trägt strengen Compliance-Impetus unter DSGVO und kommenden Digital Operational Resilience Act-Regeln. Organisationen betonen souveränen Schlüsselbesitz und selektive Workload-Platzierung in EU-basierten Rechenzentren. Souveräne Cloud-Initiativen mit In-Region-Hardware-Sicherheitsmodulen gewinnen an Zugkraft und ermöglichen Unternehmen, rechtliche Anforderungen zu erfüllen, während sie elastische Compute-Ökonomien nutzen.

Wettbewerbslandschaft

Der Cloud-Verschlüsselung Markt zeigt moderate Konzentration, wobei die Top-Fünf-Anbieter etwas über 60% des globalen Umsatzes ausmachen. Amazon Web Services, Microsoft Azure und Google Cloud verankern diese Führung durch Einbettung von Standard-Data-at-Rest- und Data-in-Transit-Chiffren, zentralen Schlüsseltresoren und hardware-verwurzelter Attestation in ihre Plattformen. Jeder Hyperscaler erweitert kontinuierlich die Verschlüsselungsabdeckung - AWS bietet jetzt Bring-Your-Own-Key für über 100 Services, Azure erweitert Confidential-Compute-Knoten über jede Region und Google Cloud stattet seinen External Key Manager mit Post-Quantum-Optionen aus - damit Kunden Branchenmandaten ohne Bolt-On-Tools genügen können.

Größe ist jedoch nicht der einzige Differenziator. Thales, Fortanix und Virtru gewinnen Anteile durch Fokus auf datenzentrische Richtlinien-Engines, Tokenisierung und souveräne Schlüsselverwahrung, die gleichermaßen über Multicloud-Bestände funktionieren. Thales fügte kürzlich Hardware Security Module-as-a-Service-Knoten in neue EU-souveräne Zonen hinzu, während Fortanix Intel Trust Domain Extensions integrierte, um Schlüssel in Prozessor-Enklaven für vertrauliche Analytics zu versiegeln. Virtru paketierte unterdessen Client-seitige Verschlüsselungs-Software-Development-Kits, die SaaS-Buildern ermöglichen, Field-Level-Schutz ohne Anwendungslogik-Neuschreibung einzufügen.

Innovation von aufkommenden Spezialisten intensiviert weiter die Rivalität. Arqit Quantum kombiniert gitterbasierte Algorithmen mit Confidential Computing, sodass selbst Cloud-Betreiber nicht auf Kundensecrets zugreifen können, und das Unternehmen kooperierte 2025 mit Dell Technologies, um den Service an regulierte Banken mitzuverkaufen[3]Arqit Quantum Inc., "Arqit Delivers Quantum-Safe Protection Enhanced by Confidential Computing," arqit.uk. CrowdStrike faltete Echtzeit-Datenverlustprävention in seine Falcon-Plattform, um für einheitliche Endpoint- und Cloud-Verschlüsselungsbudgets zu konkurrieren. Cloudflare schob End-to-End-Post-Quantum-Kryptographie in Zero Trust Network Access und gab Sicherheitsteams eine reibungsarme Auffahrt zu quantensicherer Konnektivität vor formaler NIST-Ratifizierung.

Cloud-Verschlüsselung Industrieführer

-

IBM Corporation

-

Broadcom Inc. (Symantec Corporation)

-

Amazon Web Services

-

Microsoft Corporation

-

Google Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Industrieentwicklungen

- April 2025: CrowdStrike fügte Falcon Data Protection-Features hinzu, um Daten über Endpoints, Cloud, GenAI und SaaS-Anwendungen zu sichern.

- März 2025: Cohesity veröffentlichte NetBackup 11.0 mit quantensicherer Verschlüsselung und Verhaltensanalytics für Hochrisiko-Benutzeraktivitäten.

- März 2025: Cloudflare erweiterte End-to-End-Post-Quantum-Kryptographie auf seinen Zero Trust Network Access-Service und lieferte sofortige quantensichere Konnektivität.

- November 2024: Echoworx startete ein Google Workspace-Add-on, das E-Mail-Verschlüsselung nativ für mehr als 6 Millionen Geschäftsbenutzer einbettet.

Globaler Cloud-Verschlüsselung Marktbericht Umfang

Cloud-Verschlüsselung ist ein Service, der von Cloud-Storage-Anbietern angeboten wird, wobei Daten oder Text mit Verschlüsselungsalgorithmen transformiert und in einer Storage-Cloud platziert werden. Verschlüsselung wird verwendet, wenn sensible Daten wie Kontodetails oder andere Informationen auf Cloud-Storage gespeichert werden, durch Anwendung von Verschlüsselung auf die Daten, sodass nur autorisierte Benutzer auf die Daten zugreifen können. Die Daten können nicht ohne den Verschlüsselungsschlüssel zugegriffen werden, wenn die Daten verloren oder gestohlen werden. Unternehmen, die zunehmend die Cloud zur Speicherung sensibler Daten nutzen, können Verschlüsselung verwenden, um sicherzustellen, dass nur autorisierte Benutzer Zugang haben.

Der Cloud-Verschlüsselung Markt ist segmentiert nach Endnutzer-Industrie (Einzelhandel, Regierung, Energie und Strom), nach Service-Modell (Infrastructure-as-a-Service, Platform-as-a-Service, Software-as-a-Service), nach Unternehmensgröße (Großunternehmen, Kleine und Mittlere Unternehmen), nach Geographie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Rest von Europa), Asien-Pazifik (China, Australien, Singapur, Rest von Asien-Pazifik), Lateinamerika (Mexiko, Brasilien, Rest von Lateinamerika), Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Rest des Nahen Ostens und Afrikas)).

Die Marktgrößen und Prognosen werden in Wertbegriffen in USD für alle oben genannten Segmente bereitgestellt.

| Software |

| Services |

| Infrastructure-as-a-Service (IaaS) |

| Platform-as-a-Service (PaaS) |

| Software-as-a-Service (SaaS) |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| BFSI |

| Regierung und Öffentlicher Sektor |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Energie und Versorgung |

| IT und Telekommunikation |

| Andere (Medien, Bildung) |

| Großunternehmen |

| Kleine und Mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Rest von Afrika | ||

| Nach Komponente | Software | ||

| Services | |||

| Nach Service-Modell | Infrastructure-as-a-Service (IaaS) | ||

| Platform-as-a-Service (PaaS) | |||

| Software-as-a-Service (SaaS) | |||

| Nach Cloud-Typ | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Endnutzer-Industrie | BFSI | ||

| Regierung und Öffentlicher Sektor | |||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen und Biowissenschaften | |||

| Energie und Versorgung | |||

| IT und Telekommunikation | |||

| Andere (Medien, Bildung) | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und Mittlere Unternehmen | |||

| Nach Geographie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Rest von Afrika | |||

Schlüsselfragen beantwortet im Bericht

Welche projizierte CAGR wird für den Cloud-Verschlüsselung Markt zwischen 2025 und 2030 erwartet?

Der Markt wird voraussichtlich über den Zeitraum 2025-2030 mit einer CAGR von 24,38% expandieren.

Welche Komponentenkategorie hält derzeit den größten Anteil?

Software hält 64% des Umsatzes aufgrund ihrer kritischen Rolle bei der Implementierung von At-Rest- und In-Transit-Verschlüsselungsrichtlinien.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Schnelle KMU-Cloud-Adoption, expandierende Digital-Economy-Initiativen und aufkommende Datensouveränitätsvorschriften befeuern eine CAGR von 24% in Asien-Pazifik.

Wie bereiten sich Organisationen auf Quantenbedrohungen vor?

Unternehmen pilotieren Post-Quantum-Kryptographie-Suiten und Confidential-Computing-Plattformen, um Daten gegen zukünftige Quantum-Entschlüsselungsrisiken zu schützen.

Was treibt das scharfe Wachstum in Hybrid-Cloud-Verschlüsselung?

Unternehmen balancieren Compliance und Skalierbarkeit, indem sie sensible Aufzeichnungen vor Ort behalten, während sie andere Workloads zu öffentlichen Clouds bursten, was Hybrid-Cloud-Verschlüsselung zu einer CAGR von 33,20% drängt.

Welche Industrie zeigt das schnellste Wachstum bei Verschlüsselungsausgaben?

Gesundheitswesen und Biowissenschaften schreitet mit einer CAGR von 28,40% voran, da digitalisierte Patientenakten und vernetzte medizinische Geräte die Bedrohungslandschaft vergrößern.

Seite zuletzt aktualisiert am: