Cloud Point-of-Sale (PoS) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.32 Milliarden US-Dollar |

| Marktgröße (2031) | 16.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud Point-of-Sale (PoS) Marktanalyse von Mordor Intelligence

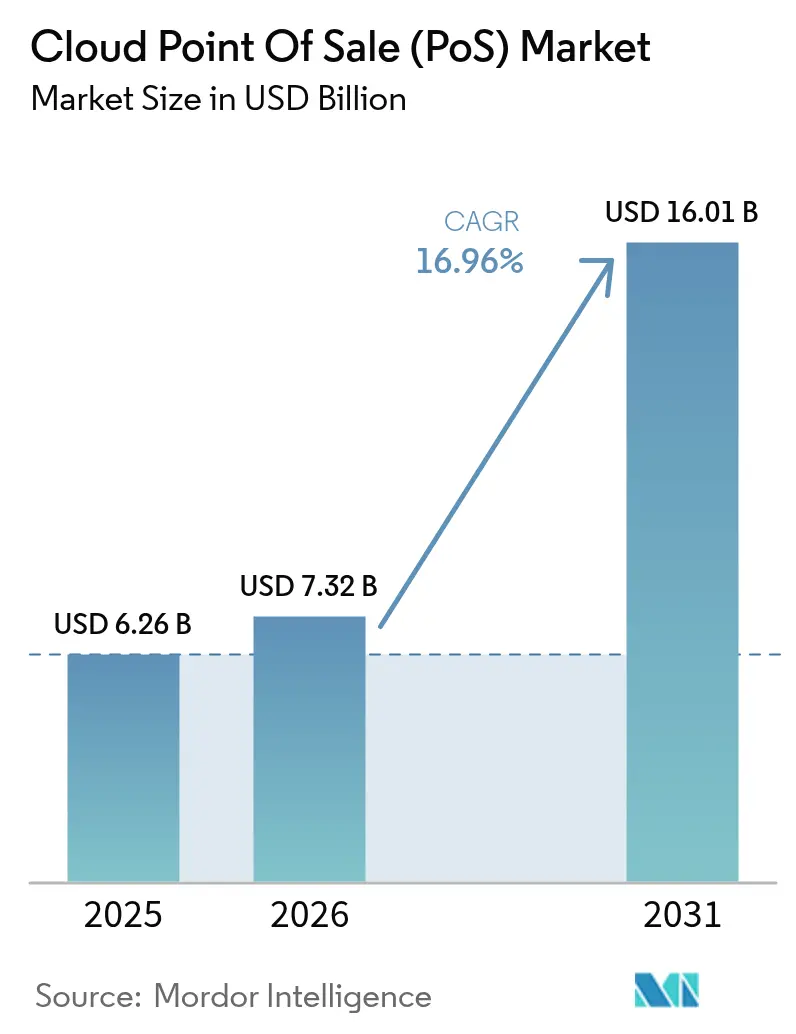

Die Marktgröße des Cloud Point of Sale Marktes wird im Jahr 2026 auf USD 7,32 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,26 Milliarden, mit Projektionen für 2031 von USD 16,01 Milliarden, was einem Wachstum von 16,96 % CAGR über den Zeitraum 2026–2031 entspricht. Eine zunehmende Smartphone-Nutzung, nahtlose digitale Zahlungserlebnisse und Echtzeit-Datentransparenz treiben die Akzeptanz weiter voran. Einzelhändler tauschen stationäre Kassen gegen mobile Terminals aus, um Warteschlangen an der Kasse zu beseitigen, während Gastgewerbebetreiber auf einheitliche Plattformen setzen, um Bestellungen, Zahlungen und Treueprogramme zu verknüpfen. Regierungen verschärfen die Vorschriften zur Bargeldabwicklung und fördern elektronische Transaktionen, was Händler weiter in Richtung Cloud-Lösungen drängt. Anbieter reagieren darauf, indem sie künstliche Intelligenz integrieren, die Transaktionsprotokolle in prädiktive Erkenntnisse umwandelt und Betreibern hilft, Fehlbestände zu reduzieren, Angebote zu personalisieren und Margen zu steigern.

Wichtigste Erkenntnisse des Berichts

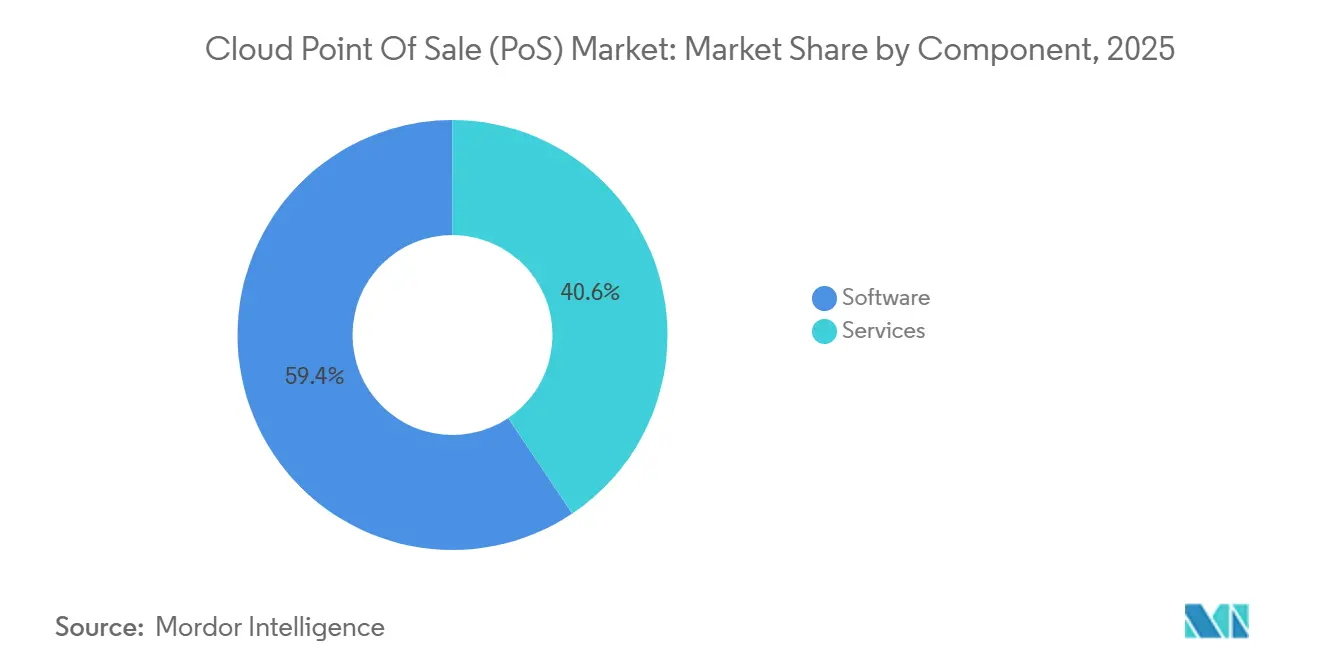

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 59,40 % am Cloud Point of Sale Markt, während Dienstleistungen bis 2031 mit einer CAGR von 20,95 % wachsen sollen.

- Nach PoS-Typ führten mobile Lösungen mit 57,20 % der Cloud Point of Sale Marktgröße im Jahr 2025; stationäre Systeme werden bis 2031 mit einer langsameren CAGR von 12,41 % wachsen.

- Nach Bereitstellungsmodell entfielen 71,40 % des Umsatzes 2025 auf die öffentliche Cloud, während die Hybrid-Cloud bis 2031 die schnellste CAGR von 23,74 % verzeichnen soll.

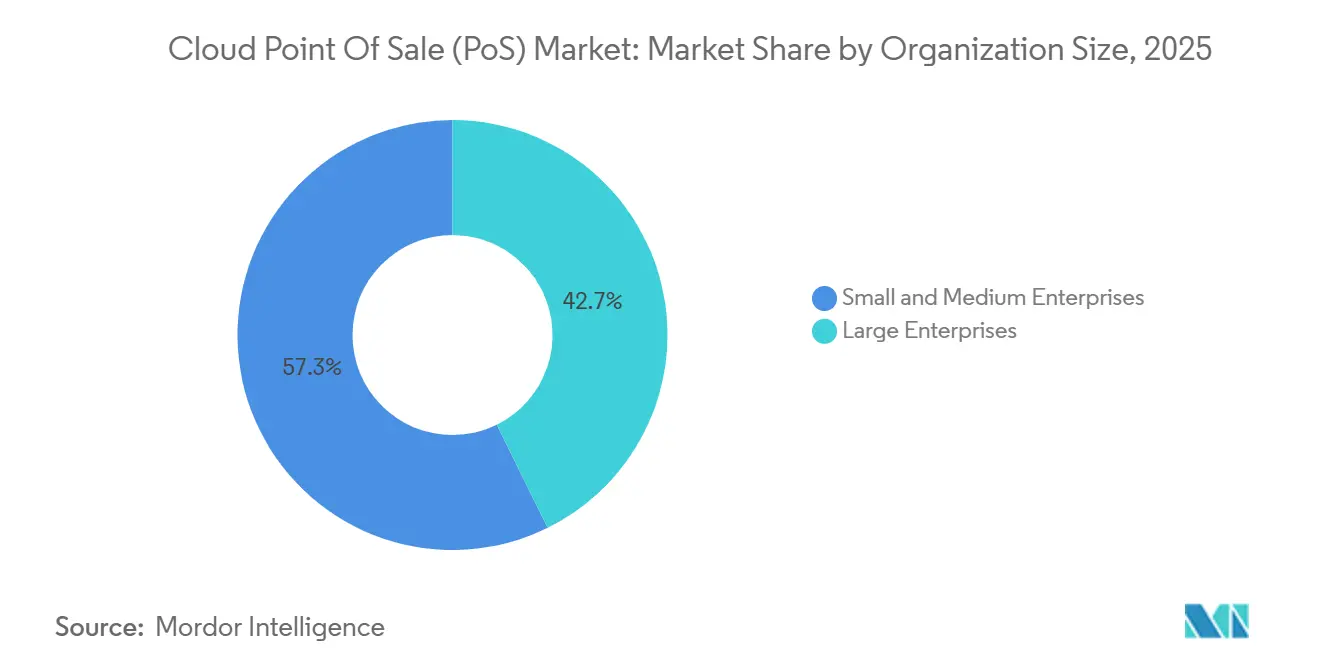

- Nach Unternehmensgröße entfielen 57,30 % des Umsatzes 2025 auf KMU, während Großunternehmen über den Prognosezeitraum mit einer CAGR von 18,87 % wachsen sollen.

- Nach Endbenutzerbranche trugen Einzel- und Konsumgüter 38,40 % zum Umsatz 2025 bei; das Gesundheitswesen ist der schnellste Aufsteiger mit einer CAGR von 21,37 % bis 2031.

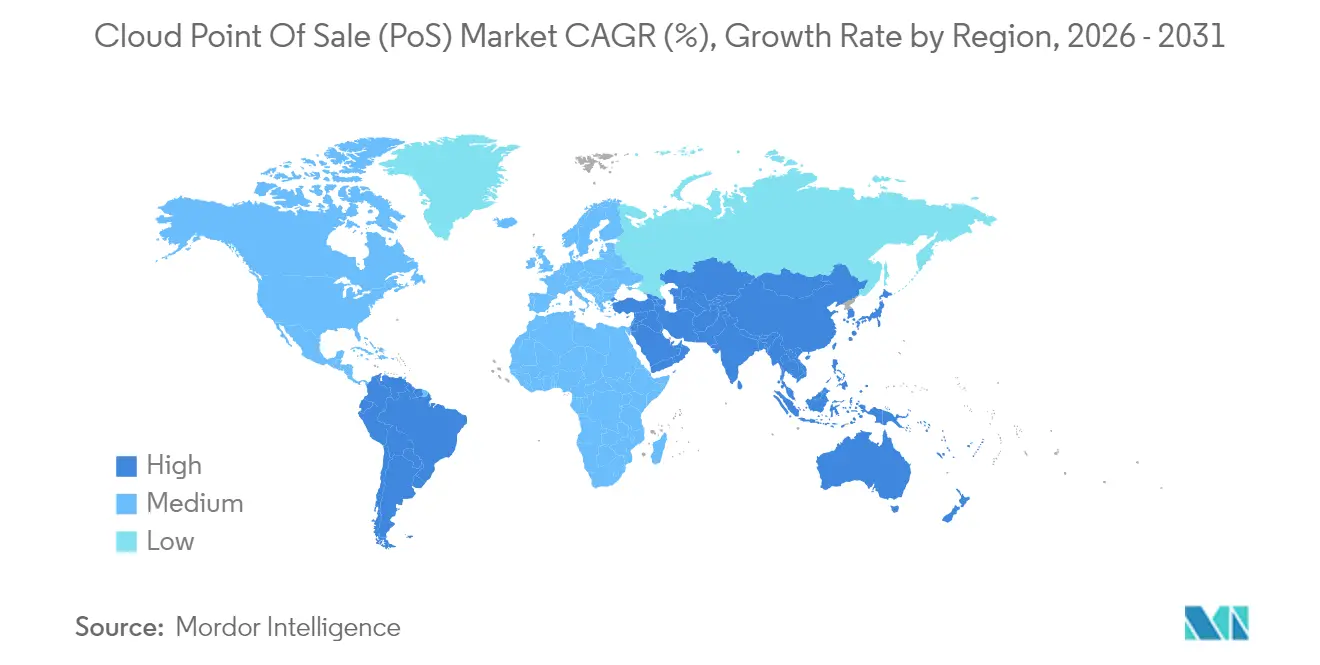

- Nach Geografie trug Nordamerika 34,70 % zum Umsatz 2025 bei; Asien-Pazifik ist der schnellste Aufsteiger mit einer CAGR von 19,92 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cloud Point-of-Sale (PoS) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dynamik bargeldloser Transaktionen | +5.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Akzeptanz des Mobile-First-Handels | +4.7% | Global, mit erheblicher Auswirkung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Omnichannel-Analysen | +3.8% | Nordamerika, Europa und entwickelte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für elektronische Zahlungen | +2.9% | Europa, Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Bestandsoptimierungstools | +2.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| SaaS-Umsatzbeteiligungspreismodelle | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Dynamik bargeldloser Transaktionen

Bis 2025 werden voraussichtlich nur noch 10 % der stationären Zahlungen in bar abgewickelt – ein Wendepunkt, der Händler zwingt, Karten, mobile Geldbörsen und Konto-zu-Konto-Zahlungen zu akzeptieren. [1]Castles Technology, "PoS, ein Schnittpunkt von Innovation und Erfahrung," castlestech.com Cloud-PoS-Plattformen ermöglichen es Betreibern, neue Zahlungsmittel über Nacht hinzuzufügen, ohne Hardware auszutauschen, was sie zur Standardwahl für die zukunftssichere Zahlungsabwicklung macht. Der Wandel ist am deutlichsten in Nordamerika, wo kontaktlose Karten dominieren, und in Europa, wo Regulierungsbehörden Bargeldobergrenzen einschränken. Biometrische Authentifizierung hält Einzug und ermöglicht per Gesicht oder Fingerabdruck verifizierte Zahlungen, die Vertrauen und Geschwindigkeit steigern. Mit zunehmendem Nutzungsvolumen senken Acquirer die Interbankenentgelte für digitale Transaktionen und vergrößern so den gesamten adressierbaren Cloud Point of Sale Markt.

Akzeptanz des Mobile-First-Handels

Der mobile Handel wird 2025 USD 728 Milliarden überschreiten und damit fast die Hälfte des US-amerikanischen Online-Einzelhandelsumsatzes ausmachen. Solche Volumina erfordern mobile PoS-Hardware, die jede Ecke eines Showrooms, einen Bordsteinstandort oder einen Lieferwagen in einen Kassenpunkt verwandelt. Das mPoS-Segment, das 2024 mit USD 44,26 Milliarden bewertet wurde, soll bis 2029 USD 80,58 Milliarden erreichen. Einzelhändler im Asien-Pazifik-Raum überspringen häufig stationäre Terminals und setzen auf QR- oder NFC-Telefonzahlungen, die sich nahtlos in Cloud-Back-Ends integrieren. [2]Silkpay, "Einzelhandel stärken: Der Aufstieg von mPoS-Systemen im Jahr 2024," silkpay.us Einzelhändler betrachten mPoS heute als Hebel für das Kundenerlebnis – zur Warteschlangenauflösung, für Endlos-Gang-Abfragen und zur Ermöglichung personalisierter Aktionen, die Verkäufe schneller abschließen. Diese Faktoren erweitern gemeinsam den Cloud Point of Sale Markt und verändern gleichzeitig den traditionellen Kassenbereich.

Nachfrage nach Omnichannel-Analysen

Fünfundachtzig Prozent der Betreiber speisen bereits PoS-Daten in digitale Engagement-Tools ein und nutzen einheitliche Dashboards, um Kaufpfade zu verstehen und das Marketing zu verfeinern. [3]Hospitality Tech, "PoS-Software-Trendstudie 2024," hospitalitytech.com Cloud-Architekturen ermöglichen die sichere Zusammenführung von Daten aus stationären Geschäften und Online-Warenkörben und geben Händlern einen 360-Grad-Blick auf den Kunden. KI-Schichten segmentieren Käufer, prognostizieren Warenkorbgrößen und markieren gefährdete Bestände, bevor Fehlbestände auftreten. Frühe Anwender berichten von zweistelligen Steigerungen der Wiederkaufsraten, was Omnichannel-Analysen als wettbewerbliche Notwendigkeit bestätigt. Infolgedessen erweitern analysebereite Plattformen die Attraktivität des Cloud Point of Sale Marktes bei wachstumsorientierten Einzelhändlern.

Regulatorischer Druck für elektronische Zahlungen

Politische Entscheidungsträger, von der Europäischen Bankenaufsichtsbehörde bis hin zu indischen Regulierungsbehörden, verschärfen kontinuierlich die Vorschriften für elektronische Zahlungen. Maßnahmen wie die EU-Zahlungsdiensterichtlinie 2 schreiben eine starke Kundenauthentifizierung und Transaktionsprotokollierung vor. Kleinen Händlern fehlen oft die Ressourcen, um veraltete Server aufzurüsten, weshalb sie Cloud-Plattformen einsetzen, die Compliance-Updates automatisch ausrollen. [4]Fiskaly, "RKSV-konforme PoS-Systeme: Ein Leitfaden für Anbieter," fiskaly.com Im Asien-Pazifik-Raum vergeben Regierungen Subventionen für QR-codierte Zahlungen, ein weiterer Katalysator für den Wechsel zu verwalteten PoS-Suiten. Langfristig wandelt sich die Compliance-Last in einen Rückenwind für den Cloud Point of Sale Markt, da sich Anbieter als Partner zur Risikominimierung positionieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Compliance-Lücken | -2.8% | Global, mit höchster Auswirkung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Bandbreitenzuverlässigkeit in Schwellenmärkten | -2.3% | Asien-Pazifik, Afrika und Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Fragmentierte grenzüberschreitende Zahlungsvorschriften | -1.9% | Global, mit höchster Auswirkung auf multinationale Einzelhändler | Mittelfristig (2–4 Jahre) |

| Steigende Prämien für Cyber-Versicherungen | -1.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Compliance-Lücken

Aufsehenerregende Datenpannen und PCI-DSS-Strafen halten viele Unternehmen bei der vollständigen Cloud-Migration in der Schwebe. Größere Ketten, die veraltete On-Premise-Server betreiben, befürchten Risiken bei der Datenspeicherung, obwohl moderne PoS-Suiten Daten sowohl bei der Übertragung als auch im Ruhezustand verschlüsseln. Anbieter begegnen dem mit Tokenisierung, Zero-Trust-Architekturen und dedizierten Compliance-Teams, doch die Wahrnehmungslücke bleibt bestehen. Einzelhändler in der Pharmabranche oder im Luxusgüterbereich, wo die Sensibilität von Kundendaten besonders hoch ist, bestehen häufig auf Hybrid-Bereitstellungen, was das kurzfristige Wachstum für öffentliche Cloud-Konfigurationen im Cloud Point of Sale Markt dämpft.

Bandbreitenzuverlässigkeit in Schwellenmärkten

Transaktionsfehler bei Verbindungsunterbrechungen treffen Umsatz und Kundenzufriedenheit direkt. Ländliche Verkaufsstellen in Südostasien und im subsaharischen Afrika sind häufig auf 3G oder instabile Glasfaserleitungen angewiesen. Hybrid-PoS-Lösungen, die Transaktionen lokal puffern und später synchronisieren, existieren zwar, aber die Komplexität der Abstimmung schreckt von der Einführung ab. Bis die Telekommunikationsinfrastruktur ausgereift ist, wird eine unzuverlässige Bandbreite den Cloud Point of Sale Markt hemmen, insbesondere für reine Cloud-Anbieter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software dominiert, während Dienstleistungen beschleunigen

Das Software-Segment erfasste 2025 einen Marktanteil von 59,40 % am Cloud Point of Sale Markt, was seine Rolle als Transaktionsmotor und Analyse-Hub unterstreicht. Wiederkehrende Upgrades, Echtzeit-Patches und die Fernaktivierung von Funktionen schaffen nachhaltigen Mehrwert ohne Hardware-Erneuerung. Dienstleistungen – von der Implementierung bis hin zu verwalteten Analysen – befinden sich auf einem CAGR-Wachstumspfad von 20,95 %, der die Cloud Point of Sale Marktgröße für Beratungs- und Outsourcing-Spezialisten vergrößern wird.

Moderne Suiten bündeln Bestandsverwaltung, Personalplanung und CRM in einer einheitlichen Oberfläche und positionieren PoS-Software als Kommandozentrale für den täglichen Betrieb. Händler ohne eigenes IT-Personal wenden sich an Systemintegratoren für Bereitstellung, individuelle Arbeitsabläufe und Bereitschaftssupport. Da immer mehr Einzelhändler Omnichannel-Ambitionen verfolgen, stärkt die Nachfrage nach maßgeschneiderten Integrationen mit Last-Mile-Liefernetzwerken und ERP-Systemen den Anstieg bei Dienstleistungen und erweitert so den Cloud Point of Sale Markt weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach PoS-Typ: Mobile Lösungen definieren Transaktionsstandorte neu

Mobile PoS-Lösungen hielten 2025 einen Umsatzanteil von 57,20 %, eine Führungsposition, die sie dank einer prognostizierten CAGR von 22,84 % bis 2031 voraussichtlich behalten werden. Einzelhändler setzen Tablet- oder Handheld-Geräte in Verkaufsräumen, auf Pop-up-Veranstaltungen und für Bordstein-Abholungen ein und beweisen damit die Flexibilität, die den Schwung des Cloud Point of Sale Marktes trägt. Stationäre Terminals bleiben in umsatzstarken Supermarktgängen unverzichtbar, viele arbeiten jedoch jetzt als cloud-verknüpfte Knoten, um zentralisierte Analysen zu nutzen.

Hardware-Fortschritte – robuste Gehäuse, verlängerte Akkuzyklen und cloud-native Betriebssystem-Updates – machen mobile Einheiten unternehmenstauglich. Die Hälfte der befragten Einzelhandelsführungskräfte plant mPoS-Einführungen zur Steigerung des Serviceniveaus. Im Gastgewerbe beschleunigt die Bestellung am Tisch die Mahlzeitenabfolge und steigert gleichzeitig die Trinkgeldquoten. Solche unmittelbaren ROI-Belege erheben mobile Geräte von einem Nice-to-have zu einer zentralen Säule des Cloud Point of Sale Marktes.

Nach Bereitstellungsmodell: Hybrid-Cloud gewinnt an Dynamik

Die öffentliche Cloud beherrscht dank ihrer niedrigen Einstiegskosten noch immer 71,40 % der Installationen, aber der Hybrid-Ansatz soll mit der schnellsten CAGR von 23,74 % wachsen. Große Ketten halten sensible Daten und ausfallsichere Verarbeitung auf lokalen Servern, während sie Analysen und Updates auf gehostete Instanzen auslagern. Diese Dualität löst Bedenken hinsichtlich der Datensouveränität, ohne auf Cloud-Skalierung zu verzichten, und vergrößert die Cloud Point of Sale Marktgröße für Anbieter, die nahtlose Split-Architektur-Stacks anbieten.

Hybrid-Rollouts mindern Ausfallrisiken durch automatische Umschaltmodi – eine Funktion, die von Supermärkten und Tankstellen geschätzt wird, wo jede Minute Ausfallzeit den Umsatz schmälert. Umgekehrt sprechen Private-Cloud-Implementierungen Banken und Fluggesellschaften mit strengen internen Compliance-Anforderungen an. Eine kontinuierliche Härtung der öffentlichen Cloud-Sicherheit könnte die Unterschiede allmählich verwischen, aber die Vielfalt der Bereitstellungsoptionen wird im gesamten Cloud Point of Sale Markt ein Verkaufsargument bleiben.

Nach Unternehmensgröße: KMU führen, Großunternehmen beschleunigen

KMU machten 2025 57,30 % der Abrechnungen aus und setzen auf Abonnementmodelle, die hohe Vorabkosten für Lizenzen eliminieren. Schlüsselfertige Pakete statten unabhängige Einzelhändler, Cafés und Salons mit unternehmenstauglichen Tools aus und demokratisieren Fähigkeiten, die einst Ketten vorbehalten waren. Gleichzeitig steigen Großunternehmen mit einer CAGR von 18,87 % ein, angezogen von plattformweiten Updates und der Orchestrierung globaler Filialen.

Für kleine Unternehmen bedeutet Cloud-PoS automatische Backups und geringen IT-Aufwand – entscheidend in einem Umfeld, in dem Eigentümer-Betreiber mehrere Rollen jonglieren. Große Ketten, frustriert von lückenhaften Legacy-Systemen und isolierten Daten, betrachten die Cloud-Migration zunehmend als zentralen Bestandteil einer umfassenderen digitalen Transformation. Die Konsolidierung von Dutzenden individueller Implementierungen auf einem einheitlichen SaaS-Stack senkt den Wartungsaufwand und ermöglicht eine Echtzeit-Übersicht der Zentrale, was die langfristige Expansion des Cloud Point of Sale Marktes stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Gesundheitswesen stört die Dominanz des Einzelhandels

Einzel- und Konsumgüter hielten 2025 einen Anteil von 38,40 % am Umsatz dank hoher Transaktionsvolumina und loyalitätsgetriebener Geschäftsmodelle. Das Gesundheitswesen eilt jedoch mit einer CAGR von 21,37 % voran, da Anbieter Karte-auf-Datei-Funktionen und EHR-Verknüpfungen integrieren, die Abrechnungszyklen verkürzen. Krankenhäuser und Kliniken behandeln das Zahlungserlebnis zunehmend als Teil der Patientenversorgung und verleihen dem Cloud Point of Sale Markt neuen Schwung.

Schnellrestaurants setzen Cloud-Suiten ein, um Küchenabläufe zu optimieren, während Unterhaltungsstätten Ticketing, Verpflegung und Merchandising unter einer einzigen Oberfläche zusammenführen. Transport- und Logistikbetreiber speisen Depotdaten in zentrale ERP-Hubs ein und stärken so die branchenübergreifende Anwendbarkeit von Cloud-PoS. Diese vertikale Diversifizierung schützt die Cloud Point of Sale Branche vor branchenspezifischen Abschwüngen und hält ihre Wachstumskurve widerstandsfähig.

Geografische Analyse

Nordamerika führte mit 34,70 % des Umsatzes 2025, angetrieben von technologieaffinen Verbrauchern und einer Konzentration von Anbietern. US-amerikanische Restaurantketten wie jene, die Toast betreiben, verzeichneten nach der Integration von Bestellungen, Zahlungen und Treueprogrammen auf einem einzigen Stack bemerkenswerte Leistungsverbesserungen. Klare Standards rund um Tokenisierung und kontaktlose Transaktionen beschleunigten zudem die Plattformeinführungen und setzten einen Maßstab für den weiteren Cloud Point of Sale Markt.

Asien-Pazifik ist der schnellste Aufsteiger mit einer prognostizierten CAGR von 19,92 % bis 2031. Die Alipay- und WeChat-Pay-Ökosysteme in China drängen Händler zu nativen Integrationen, während Japan Arbeitskräftemangel mit Self-Checkout-Kiosken ausgleicht. Indiens Digitalisierungsanreize für KMU erschließen neue Standbeine für regionale Anbieter und verstärken die mPoS-Nutzung in Städten der zweiten Reihe. Da Telekommunikations-Upgrades Bandbreitenlücken schließen, wird der grenzüberschreitende Handel in der Region die Cloud Point of Sale Marktgröße für mehrsprachige, mehrwährungsfähige Suiten vergrößern.

Europa verfügt über eine reife, aber regulierungsgetriebene Nachfrage. Vorschriften wie die deutsche Kassensicherungsverordnung und Österreichs RKSV erfordern sichere Fiskalspeicher und manipulationssichere Protokolle. Viele Händler entscheiden sich für zertifizierte Cloud-Stacks, die Compliance-Updates aus der Ferne bereitstellen, was den Cloud Point of Sale Markt stützt. Lateinamerika, der Nahe Osten und Afrika sind noch im Entstehen begriffen, aber vielversprechend: Verbesserte Funkabdeckung und staatliche Fintech-Roadmaps sollten zweistelliges Wachstum freisetzen, insbesondere durch Hybrid-Offline-First-Architekturen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Tier-1-Anbieter wie Block (Square), Shopify und Oracle sprechen branchenübergreifende Händler mit erweiterbaren App-Stores und Zahlungs-Gateways an. Nischenführer wie Toast und Lightspeed sind auf das Gastgewerbe und den Facheinzelhandel spezialisiert und passen Arbeitsabläufe an branchenspezifische Besonderheiten an. Innovationen in den Bereichen künstliche Intelligenz und prädiktive Analysen fungieren als wichtige Differenzierungsmerkmale und leiten Händlerentscheidungen hin zu Plattformen, die Verkaufsdaten in umsetzbare Erkenntnisse übersetzen.

Strategische Allianzen prägen die Positionierung. Die Übernahme von Global Blue durch Shift4 Payments im Jahr 2024 erweiterte die Abwicklung von Steuererstattungen im Duty-Free-Bereich, verschaffte dem Unternehmen einen grenzüberschreitenden Vorteil und steigerte den Bruttoumsatz um 30 %. Shopifys Summer Editions 2025 erweiterten die Zahlungsabdeckung auf 16 Länder und stärkten die Omnichannel-Ambitionen. Oracles integrierter Gastgewerbe-Stack verbindet Küchenanzeige, Kundenbindung und Analysen und vereinfacht Franchise-Rollouts. Diese Schritte verschärfen den Wettbewerb im gesamten Cloud Point of Sale Markt.

Weiße Flecken bestehen im Gesundheitswesen, bei Kfz-Dienstleistungen und im regulierten Luxuseinzelhandel. Anbieter, die Umsatzbeteiligungspreismodelle verfolgen, richten Wachstumsanreize auf den Händlererfolg aus und sichern sich wiederkehrende Einnahmen. KI-gestützte Betrugserkennung und sprachaktivierte Bestellungen sind aufkommende Wettbewerbsfelder, wobei frühe Pilotprojekte messbare Arbeitseinsparungen zeigen. Da die Funktionalitäten konvergieren, werden Markenreputation, Ökosystembreite und Compliance-Agilität die langfristigen Gewinner im Cloud Point of Sale Markt bestimmen.

Cloud Point-of-Sale (PoS) Branchenführer

Block, Inc. (Square)

Shopify Inc.

Intuit Inc.

Lightspeed Commerce Inc.

Clover Network Inc. (Fiserv)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Shopify veröffentlichte sein Summer Editions 2025 Update mit schnellerer Navigation und der Erweiterung der globalen Zahlungsabwicklung auf 16 neue Länder.

- April 2025: Oracle stellte einen integrierten SaaS-Stack für verschiedene Restaurantformate vor und verbesserte damit die betriebliche Effizienz.

- März 2025: Shift4 Payments übernahm Global Blue Group, um die internationale Reichweite und die Möglichkeiten für steuerfreies Einkaufen zu erweitern.

- Februar 2025: PAR Technology führte KI-gestützte Drive-Thru-Automatisierung für Schnellrestaurants ein.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Cloud-Point-of-Sale-Markt als sämtliche Software, Abonnementdienste und wesentliche leichtgewichtige Peripheriegeräte, die Transaktionsdaten auf Remote-Servern verarbeiten und speichern, auf die über die öffentliche, private oder hybride Cloud zugegriffen wird. Das Modell umfasst stationäre und mobile Installationen, die Karten-, Wallet- oder QR-Zahlungen akzeptieren und Inventar-, CRM- sowie Analysemodule integrieren.

Ausgeschlossen vom Umfang sind reine On-Premise-POS-Systeme, allgemeine Zahlungsterminals, die ohne Cloud-Konnektivität verkauft werden, sowie Beratungserlöse, die nicht mit einer Cloud-POS-Lizenz gebündelt sind; diese sind nicht in unseren Zahlen enthalten.

Segmentierungsübersicht

- Nach Komponente

- Software

- Dienstleistungen

- Nach PoS-Typ

- Stationäres PoS

- Mobiles / mPoS

- Nach Bereitstellungsmodell

- Öffentliche Cloud

- Private Cloud

- Hybrid-Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endbenutzerbranche

- Einzel- und Konsumgüter

- Gastgewerbe und Restaurants

- Gesundheitswesen

- Unterhaltung und Freizeit

- Transport und Logistik

- Sonstige Endbenutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Cloud-POS-Softwarearchitekten, Tier-1-Einzelhändler, unabhängige Gastronomen und Payment-Gateway-Partner in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Die Gespräche untersuchten Adoptionsraten, durchschnittliche Lizenzkosten pro Arbeitsplatz und den Anteil der über Cloud-Dashboards abgewickelten Transaktionen, um Lücken zu schließen, die öffentliche Statistiken hinterlassen, und Modellannahmen mit der Realität in Einklang zu bringen.

Desk Research

Mordor-Analysten haben zunächst Basisdaten aus Tier-1-Quellen zusammengestellt, wie z. B. den U.S. Census Retail Indicators, den Eurostat Digital Economy-Tabellen, den RBI-Dashboards für digitale Zahlungen sowie Veröffentlichungen von Handelsverbänden wie der National Retail Federation und dem Asia-Pacific Council of Shopping Centers. Ergänzende Erkenntnisse stammten aus 10-K-Berichten von Unternehmen, Investorenpräsentationen, Patentmeldungen in Questel und Versanddaten in Volza, die Hardware-Ströme im Zusammenhang mit Cloud-Migrationen aufzeigen. Abonnementkennzahlen aus D&B Hoovers und kuratierte Nachrichten aus Dow Jones Factiva halfen dabei, den Anbieterumfang zu quantifizieren, während Patentverweise uns auf aufkommende Funktionen wie Tap-to-Phone hinwiesen. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere öffentliche und kostenpflichtige Referenzen flossen in die Datenerhebung, Querprüfungen und Klärungen ein.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion ermittelte den globalen Umsatz aus Transaktionsvolumina im Einzel- und Gaststättengewerbe, Cloud-Penetrationsraten und durchschnittlichen Abonnementgebühren. Die Ergebnisse wurden durch selektive Bottom-up-Lieferantenzusammenführungen und Kanalprüfungen zur Feinabstimmung regionaler Aufteilungen bestätigt. Zu den wichtigsten Variablen zählen der Anteil digitaler Wallets an der Kasse, jährliche SaaS-Preisanpassungen, die Cloud-Adoption durch KMU, regulatorische Impulse zur E-Belegaufbewahrung sowie die Verbreitung NFC-fähiger Smartphones. Prognosen bis 2030 verwenden multivariate Regression, kombiniert mit ARIMA für Saisonalität, und ein Expertenkonsens korrigiert Ausreißer in Szenarien. Etwaige regionale Datenlücken wurden durch logische Proxys wie das Wachstum aktiver Karten vor der abschließenden Triangulation überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Anomalieerkennung, ein Peer-Review durch leitende Analysten sowie Varianzprüfungen anhand unabhängiger Indikatoren wie Zahlungsnetzwerkvolumina. Der Bericht wird jährlich aktualisiert, und Zwischenrevisionen werden ausgelöst, wenn wesentliche Ereignisse – wie große M&A-Transaktionen oder regulatorische Vorgaben – die Marktgrundlagen verschieben. Eine abschließende Überprüfung stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Cloud-Point-of-Sale-Basislinie Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preisstufen, Basisjahre oder Aktualisierungsgeschwindigkeiten wählen. Unsere disziplinierte Abgrenzung und kontinuierliche Primärerhebungen minimieren diese Abweichungen.

Zu den wesentlichen Treibern von Abweichungen zählen, ob Hardware-Verkäufe gebündelt werden, wie aggressiv mobile POS-Zukunftsszenarien modelliert werden, Währungsumrechnungsstichtage sowie die Häufigkeit, mit der die KMU-Abwanderung neu erhoben wird. Mordor hält Hardware separat, weist ausschließlich Cloud-Umsätze aus und aktualisiert Modelle alle zwölf Monate – was anderswo keine gängige Praxis ist.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 6,26 Mrd. (2025) | Mordor Intelligence | |

| USD 8,34 Mrd. (2025) | Regionalberatung A | Enthält hybride und On-Premise-Module, begrenzte Primärvalidierung |

| USD 6,50 Mrd. (2024) | Branchenjournal B | Basiert auf Lizenz-Downloads, lässt Dienstleistungserlöse außer Acht, früheres Basisjahr |

Der Vergleich zeigt, dass Mordors Basislinie für 2025, sobald unterschiedliche Umfänge und Zeitpunkte angepasst werden, eine ausgewogene, transparente Zahl liefert, die auf klaren Variablen und wiederholbaren Schritten basiert und Entscheidungsträgern eine verlässliche Referenz bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Cloud Point of Sale Marktes?

Der Markt wird im Jahr 2026 auf USD 7,32 Milliarden geschätzt und soll bis 2031 USD 16,01 Milliarden erreichen.

Welche Region wächst im Cloud Point of Sale Markt am schnellsten?

Asien-Pazifik soll mit einer CAGR von 19,92 % wachsen, angetrieben durch die Akzeptanz mobiler Zahlungen und staatliche Initiativen für elektronische Zahlungen.

Warum gewinnen Hybrid-Cloud-Bereitstellungen an Beliebtheit?

Sie kombinieren die Flexibilität der öffentlichen Cloud mit der Kontrolle vor Ort und erfüllen so die Anforderungen an Datensouveränität und Betriebszeit in regulierten oder bandbreitenbeschränkten Umgebungen.

Wie verbessert künstliche Intelligenz Cloud-PoS-Plattformen?

KI automatisiert die Bestandsoptimierung, prognostiziert das Kundenverhalten und erkennt Betrug, sodass Händler Margen steigern und den Service personalisieren können.

Welche Branche zeigt die schnellste Cloud-PoS-Akzeptanz?

Das Gesundheitswesen schreitet mit einer CAGR von 21,37 % voran, da Anbieter die Abrechnung mit elektronischen Patientenakten für ein reibungsloseres Patientenerlebnis integrieren.

Seite zuletzt aktualisiert am: