Japan POS-Terminals-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.16 Milliarden US-Dollar |

| Marktgröße (2026) | 7.61 Milliarden US-Dollar |

| Marktgröße (2031) | 8.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan POS-Terminals-Marktanalyse von Mordor Intelligence

Die Größe des Japan POS-Terminals-Marktes wurde im Jahr 2025 auf 7,16 Milliarden USD geschätzt und soll von 7,61 Milliarden USD im Jahr 2026 auf 8,82 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3 % während des Prognosezeitraums (2026–2031). Die verstärkte staatliche Unterstützung für eine bargeldlose Quote von 40 %, die wachsende Präferenz für kontaktlose Zahlungen im Reise- und Schnellserviceeinzelhandel sowie die Verpflichtungen der Anbieter zu KI-gestützter Edge-Analytik tragen gemeinsam dazu bei, die Wachstumskurve aufrechtzuerhalten. Die rasche Integration der My-Number-Karte erweitert die Nutzerbasis und vertieft die funktionalen Anforderungen, was Händler dazu veranlasst, Terminals zu bevorzugen, die Identitätsverifizierung mit Zahlungsannahme verbinden. Die Stabilisierung der Halbleiterlieferkette seit Ende 2024 verkürzt die Lieferzeiten und ermöglicht es Einzelhändlern, Upgrade-Projekte zu beschleunigen, die während des anhaltenden Chip-Engpasses ins Stocken geraten waren.[1]JEITA, "Halbleitermarktausblick und Erholung der Lieferkette," jeita.or.jp Der Ausbau der 5G-Abdeckung steigert die Leistung mobiler POS-Systeme weiter und ermöglicht Cloud-Synchronisierung und Echtzeit-Analytik auch in bisher unterversorgten Gebieten. Diese miteinander verflochtenen Faktoren festigen den Aufwärtstrend des Japan POS-Terminals-Marktes und bieten sowohl Hardware- als auch Softwarespezialisten differenzierte Einstiegspunkte.

Wichtigste Erkenntnisse des Berichts

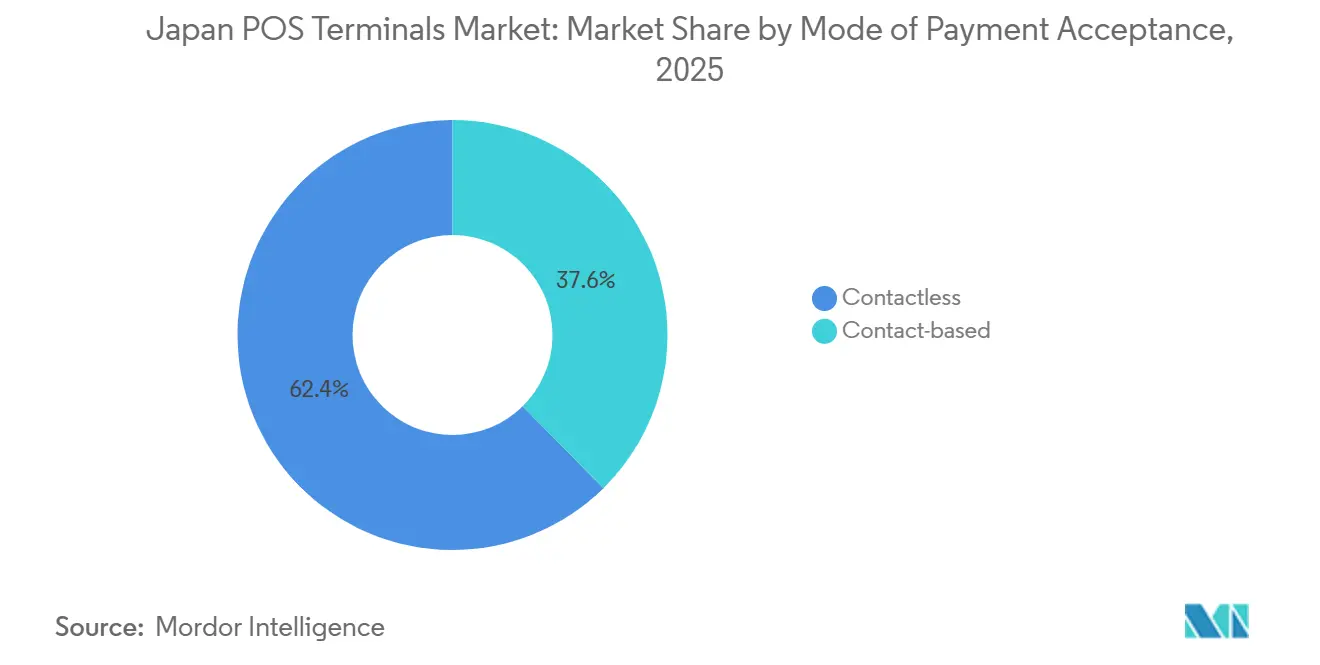

- Nach Zahlungsmodus hielten kontaktlose Lösungen im Jahr 2025 einen Marktanteil von 62,38 % am Japan POS-Terminals-Markt und werden voraussichtlich bis 2031 eine CAGR von 4,70 % verzeichnen.

- Nach POS-Typ entfielen auf stationäre Point-of-Sale-Systeme im Jahr 2025 ein Anteil von 71,71 % an der Marktgröße des Japan POS-Terminals-Marktes, und mobile sowie tragbare Point-of-Sale-Systeme werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,76 % wachsen.

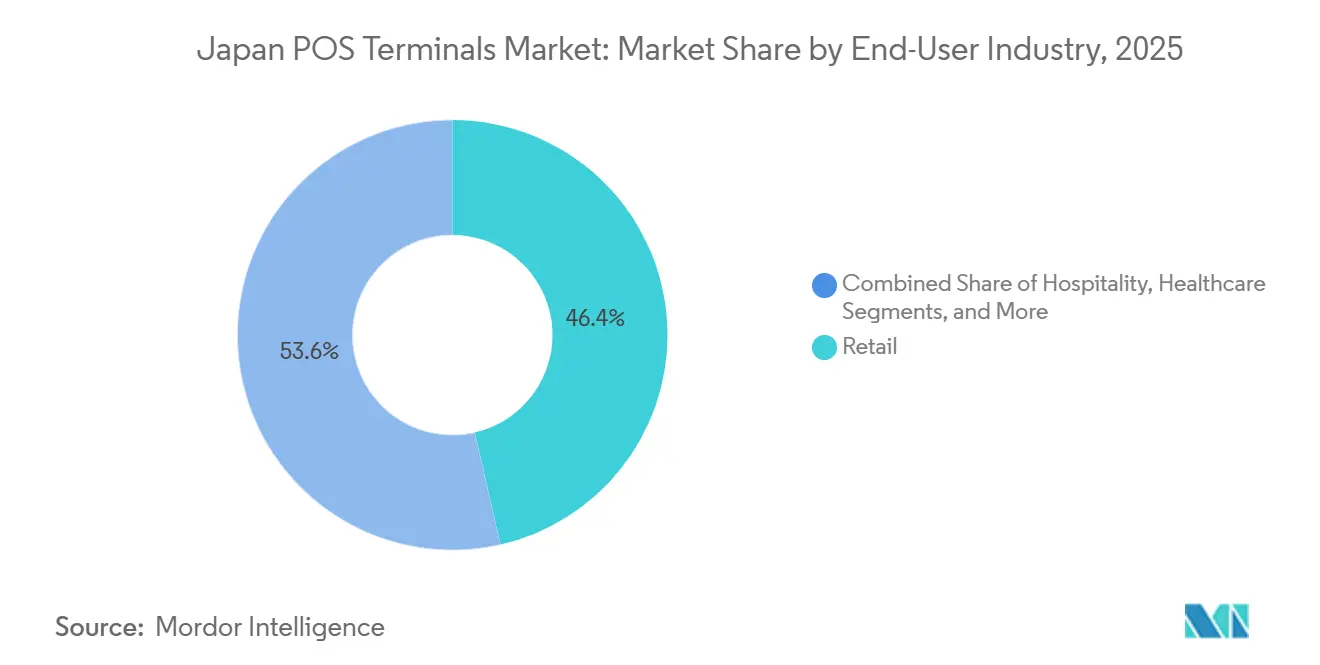

- Nach Endnutzer entfiel auf den Einzelhandel im Jahr 2025 ein Umsatzanteil von 46,39 % am Japan POS-Terminals-Markt, und das Gesundheitswesen wird voraussichtlich bis 2031 mit einer CAGR von 4,42 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Japan POS-Terminals-Markt: Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei der Einführung mobiler POS-Systeme (m-POS) bei kleinen und mittleren Unternehmen | +2.1% | National, mit Schwerpunkt in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Anstieg der mit der My-Number-Karte verknüpften bargeldlosen Anreizprogramme | +1.8% | National, mit frühen Gewinnen in Convenience-Stores und medizinischen Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Wachsendes QR-Code-Interoperabilitätsrahmenwerk (JPQR) | +1.5% | National, mit grenzüberschreitender ASEAN-Expansion | Mittelfristig (2–4 Jahre) |

| Upgrade-Zyklus durch die Frist zur Einhaltung von PCI PTS v6.0 | +1.3% | National, betrifft alle kartenakzeptierenden Händler | Kurzfristig (≤ 2 Jahre) |

| Integration von POS mit steuerfreien Einkaufsplattformen für den Einreise-Tourismus | +0.9% | National, mit Schwerpunkt in Touristenzielen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Verlustpräventionsanalytik, eingebettet in POS-Terminals | +0.7% | National, vorwiegend im Einzel- und Gastgewerbesektor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei der Einführung mobiler POS-Systeme bei kleinen und mittleren Unternehmen

Die Installationen mobiler POS-Systeme stiegen von 99.000 Geschäften im Jahr 2015 auf 350.000 Geschäfte bis 2020 und wachsen weiter, da kleine und mittelgroße Händler nach kosteneffizienten digitalen Werkzeugen suchen. Die „next stera”-Roadmap von Sumitomo Mitsui Card strebt bis 2030 1 Million Installationen an und verdeutlicht das Ausmaß der latenten Nachfrage. Japans erstes MPoC-zertifiziertes SoftPOS, das durch eine Allianz von Soft Space und GMO Financial Gate eingeführt wurde, verwandelt Standard-Smartphones in sichere Zahlungsgeräte.[2]GMO Financial Gate, "Soft Space und GMO-FG Capital Alliance," gmo-fg.com Die Nachfrage der Händler wird durch geringere Hardwarekosten, kürzere Einführungszeiten und wertschöpfende Analytik gesteigert, mit der stationäre Terminals nur schwer mithalten können. Der regulatorische Druck weist in dieselbe Richtung, da PCI DSS v4.0 die Cloud-Orchestrierung gegenüber lokaler Software begünstigt. Zusammen sorgen wirtschaftliche Faktoren und Compliance-Anforderungen dafür, dass mobile POS-Systeme im Mittelpunkt der Expansion des Japan POS-Terminals-Marktes bleiben.

Anstieg der mit der My-Number-Karte verknüpften bargeldlosen Anreizprogramme

Das Kabinettsbüro strebt bis 2025 eine bargeldlose Quote von 40 % an und leitet Subventionen an Terminals weiter, die in der Lage sind, My-Number-Karten zu authentifizieren. Krankenhäuser erhalten gezielte Unterstützung beim Austausch veralteter Geräte, damit Versicherungsdaten, Identitätsprüfungen und Zahlungsabläufe auf einem Bildschirm zusammengeführt werden können. Convenience-Ketten folgen diesem Impuls und rüsten Tausende von Kassenbereichen nach, um kartenbasierte Identitätsverifizierung an der Kasse zu ermöglichen. Lokale Behörden führen QR-Kampagnen durch, die auf ältere Menschen zugeschnitten sind, um die wahrgenommene Komplexität zu reduzieren und Terminal-Upgrades in Gemeinde-Apotheken und lokalen Lebensmittelgeschäften anzuregen. Die Funktionalität erstreckt sich nun auf automatisierte Steuerberichterstattung und Treueprogramm-Aggregation, was neue Leistungsanforderungen an Prozessoren, Speicher und Verschlüsselungsmodule in jedem Gerät stellt. Infolgedessen verzeichnet der Japan POS-Terminals-Markt einen dauerhaften Aufschwung, der nicht auf standardmäßigen Verbraucherausgabenzyklen, sondern auf öffentlich finanzierter Modernisierung basiert.

Wachsendes QR-Code-Interoperabilitätsrahmenwerk (JPQR)

Die Roadmap von JPQR zur vollständigen ASEAN-Verknüpfung bis 2025 verpflichtet japanische Händler, mehrere QR-Formate zu dekodieren und in verschiedenen Währungen abzurechnen.[3]Japan Payment Service Association, "JPQR-Rahmenwerk und ASEAN-Expansion," j-psa.or.jp Automatenbetreiber, Reiseknotenpunkte und Luxushändler aktualisieren ihre Firmware, um inländische Systeme neben Singapurs NETS oder Thailands PromptPay zu verarbeiten. Die für 2026 geplanten Reformen beim steuerfreien Einkauf erfordern zudem die Erfassung von Seriennummern über POS für die Zollabfertigung, was jedem Scan ein weiteres Compliance-Element hinzufügt. Terminalhersteller reagieren darauf, indem sie schnellere Bildsensoren einbauen und QR-Dekodierungsbibliotheken optimieren, sodass die Scan-Zeiten dem Komfort des kontaktlosen Bezahlens nahekommen. Die Reichweite des Rahmenwerks in den Transport- und Gastgewerbesektor erweitert das gesamte adressierbare Volumen über den Einzelhandel hinaus und zieht den Japan POS-Terminals-Markt tiefer in den Erlebnishandel, der auf schnelle QR-Akzeptanz angewiesen ist.

Upgrade-Zyklus durch die Frist zur Einhaltung von PCI PTS v6.0

Die Genehmigungen für PCI PTS v5.0 laufen 2029 aus, doch Japans große Einzelhändler stehen vor einer Frist im April 2026, um auf v6.0-Hardware umzusteigen. Verschlüsselungsalgorithmen, manipulationssichere Gehäuse und sichere Schlüsselinjektionsprozesse werden alle verschärft, wodurch viele Terminals aus der Zeit vor 2020 obsolet werden. Toshiba Tec hat bereits Austauschprojekte mit einem Gesamtvolumen von 100.000 Einheiten für namhafte Handelsketten gebucht und prognostiziert eine weitere Welle, sobald mittelgroße Händler ihre Budgets festlegen. Obwohl das Mandat die kurzfristigen Investitionsausgaben erhöht, sorgt es für einen vorhersehbaren Auftragsfluss für konforme Anbieter und erhöht die Eintrittsbarrieren für kostengünstige Importe, denen die inländische Zertifizierung fehlt. Der Japan POS-Terminals-Markt profitiert daher von einem regulatorischen Rückenwind, der die Technologieauffrischungszyklen stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der inländischen Datenlokalisierungsvorschriften | -1.2% | National, betrifft cloudbasierte POS-Lösungen | Mittelfristig (2–4 Jahre) |

| Anhaltende Präferenz für Bargeld bei älteren Bürgern | -0.8% | National, mit stärkeren Auswirkungen in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Volatilität der Halbleiterlieferkette nach 2025 | -0.6% | National, mit Lieferkettenabhängigkeiten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Gesamtbetriebskosten für Omnichannel-POS | -0.5% | National, betrifft vorwiegend große Einzelhandelsketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Präferenz für Bargeld bei älteren Bürgern

Japan verzeichnete im Jahr 2023 eine nationale bargeldlose Quote von 39,3 %, doch die altersbezogene Divergenz bleibt ausgeprägt, da ältere Menschen an physischem Geld festhalten.[4]NIRA, "Umfrage zur Akzeptanz bargeldloser Zahlungen," nira.or.jp Umfragen zeigen, dass die QR-Nutzung bei der Altersgruppe der 18- bis 29-Jährigen bei 35 % liegt, bei den über 60-Jährigen jedoch zweistellig zurückbleibt. Ländliche Händler zögern daher, in fortschrittliche Terminals zu investieren, wenn die Nutzung noch jahrelang gering bleiben könnte. Lokale Behörden testen gutscheingestützte QR-Kampagnen, um ältere Käufer anzusprechen, doch der Erfolg variiert je nach Präfektur. Anbieter kompensieren dies durch das Hinzufügen von Tasten mit taktiler Rückmeldung und Bildschirmen mit großer Schrift, was die Stücklistenkosten erhöht und die Bruttomargen verringert. Obwohl das Gesamtwachstum intakt bleibt, muss der Japan POS-Terminals-Markt daher eine tief verwurzelte Bargeldkultur bewältigen, die außerhalb der Ballungsräume an Dynamik verliert.

Verschärfung der inländischen Datenlokalisierungsvorschriften

Neue Leitlinien der Finanzdienstleistungsbehörde legen fest, dass Zahlungsdaten auf japanischem Boden oder auf Servern gespeichert werden müssen, die einer gleichwertigen Sicherheitsgovernance entsprechen. Globale Cloud-Anbieter errichten entweder inländische Zonen oder kooperieren mit lokalen Netzbetreibern, was zusätzliche Kosten und betrieblichen Aufwand verursacht. SoftPOS-Anbieter, die auf Offshore-Verarbeitung angewiesen sind, strukturieren nun ihre Architekturen um, was Produkteinführungen verzögert. Händler sehen sich mit höheren monatlichen Gebühren für Cloud-Analytik konfrontiert, was die Nachfrage nach erweiterten Software-Paketen dämpft. Auch die Durchsetzungsklarheit bleibt bei Kredit-, Prepaid- und QR-Zahlungsschienen uneinheitlich, was rechtliche Unklarheiten schafft, die Beschaffungsentscheidungen verlangsamen. Diese Reibungspunkte schmälern die Wachstumspunkte des Japan POS-Terminals-Marktes, insbesondere im Kleinsthändlersegment, das niedrige Betriebskosten priorisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsannahmemodus: Rasante kontaktlose Dynamik verringert den Abstand

Die kontaktlose Akzeptanz hielt im Jahr 2025 einen Anteil von 62,38 % am Japan POS-Terminals-Markt und wächst nun mit einer CAGR von 4,70 %, wobei sie in Automaten, im Nahverkehr und in Schnellservicebetrieben Einzug hält. Initiativen wie die jährliche Ausstattung von 20.000 ME-20-Automaten mit kontaktlosen Lesegeräten zeigen, wie Firmware-Upgrades weitläufige installierte Basen modernisieren können, ohne einen vollständigen Austausch zu erfordern. Sobald die frühen Hardwareinvestitionen amortisiert sind, stellen Händler Durchsatzgewinne fest, die sich in höheren Transaktionsvolumina pro Geschäft niederschlagen. Verbraucher berichten von einer Präferenz für kontaktloses Bezahlen bei Beträgen unter 40 USD, was die Gewohnheitsbildung beschleunigt. Mit der Reifung der EMV-Tokenisierung erstreckt sich das kontaktlose Bezahlen auch auf mittlere Ticketkategorien und greift in die Dominanz des kontaktbasierten Bezahlens ein.

In der Zukunft könnten QR und kontaktloses Bezahlen konvergieren, da Terminals NFC- und Kameraeingaben auf derselben Platine verarbeiten. Anbieter integrieren duale Lesegeräte sowie Software-Routing, das je nach Kartensystem oder verwendeter Wallet die optimale Zahlungsschiene auswählt. Dieses multimodale Design ermöglicht es Handelsketten, sich gegen sich wandelnde Verbraucherpräferenzen abzusichern und gleichzeitig die Investitionsausgaben zu kontrollieren. Da Upgrade-Projekte nun auf 7-jährige Lebenszyklen ausgerichtet sind, erweist sich zukunftssichere Firmware als entscheidender Kaufentscheidungsfaktor. Solche Designentscheidungen werden das Gleichgewicht zwischen kontaktbasiertem und kontaktlosem Bezahlen bis 2031 neu kalibrieren und eine stetige Nachbestellung innerhalb des Japan POS-Terminals-Marktes unterstützen.

Nach POS-Typ: Mobile Flexibilität verändert die Einsatzökonomie

Stationäre Point-of-Sale-Systeme erzielten im Jahr 2025 71,71 % des Umsatzes, was ihre tiefen Wurzeln in Kaufhäusern und Lebensmittelketten widerspiegelt, die Hochgeschwindigkeitsverarbeitung und enge ERP-Integration erfordern. Neuere Formfaktoren holen auf; mobile und tragbare Point-of-Sale-Systeme werden jährlich um 5,76 % wachsen, angetrieben durch SoftPOS-Modelle, bei denen die einzige Hardware ein handelsübliches Smartphone ist. GMO Financial Gates stera tap ist ein Paradebeispiel, das es großen Acquirern ermöglicht, Kleinsthändler per App-Download statt über ein gemietetes Gerät einzubinden. Für Dienstleistungssektoren wie Hausreparaturen oder Outdoor-Veranstaltungen befreit diese Mobilität das Personal von Kassenbereichen, verkürzt Wartezeiten und erschließt zusätzliche Umsätze.

Stationäre Geräte entwickeln sich dennoch weiter. Toshiba Global Commerce Solutions stellte den TCx 820 mit sechs Displaygrößen und den MxP Vision-Kiosk vor, der Computer Vision mit KI-gestützter Artikelerkennung kombiniert. Diese Systeme adressieren Schwundmanagement und Self-Checkout-Trends, die über die Möglichkeiten eines Smartphones hinausgehen. Folglich koexistieren beide Kategorien, wobei mobile Systeme die Händlerreichweite erweitern und stationäre Geräte die Funktionalität pro Quadratmeter vertiefen. Der Japan POS-Terminals-Markt schwenkt daher nicht von einer Technologie zur anderen, sondern entwickelt sich zu einem mehrschichtigen System, in dem mobile und stationäre Systeme je nach Ticketgröße, Branche und Ladenformat einander ergänzen.

Nach Endnutzerbranche: Das Gesundheitswesen wächst dank subventionsgestützter Upgrades stark

Der Einzelhandel erfasste im Jahr 2025 46,39 % des Umsatzes, da Convenience-Stores, Kaufhäuser und Drogerien ihre Bestände erneuerten, um Omnichannel-Click-and-Collect-Abläufe zu ermöglichen. Das Gesundheitswesen wird jedoch voraussichtlich alle anderen Branchen mit einer CAGR von 4,42 % übertreffen, angetrieben durch Subventionen, die die Kosten für My-Number-konforme Terminals ausgleichen. Kliniken und Apotheken, die sich beeilen, die politischen Fristen für 2025 einzuhalten, müssen Kartenlesegeräte sowie sichere ID-Module einbauen, die Behandlungsdaten mit Zahlungsaufzeichnungen verknüpfen. Anbieter bieten modulare Einheiten mit Barcode-, NFC- und Fingerabdruck-Erweiterungen an, um die Zukunftssicherheit gegenüber zusätzlichen regulatorischen Anforderungen zu gewährleisten.

Reise und Gastgewerbe erholen sich ebenfalls, da der Einreise-Tourismus wieder das Niveau vor der Pandemie erreicht. Duty-Free-Schalter benötigen POS-Systeme, die mit Zoll-E-Deklarations-APIs integriert sind, und Hotels suchen nach mehrsprachigen Menüs, um den wachsenden Strom von ASEAN- und europäischen Besuchern zu bewältigen. Verkehrsknotenpunkte integrieren Einzelhandels-SKUs in Nahverkehrs-Zahlungsökosysteme und erweitern so die Umsatzfläche für jedes Terminal. Bildungseinrichtungen und Behörden bilden einen langen Schwanz aufkommender Nutzer, da Bürgerservice-Portale die Gebührenerhebung über POS-Endpunkte hinzufügen. Diese sich weitenden Anwendungsfälle festigen Nachfragekurven, die die Japan POS-Terminals-Branche auch nach dem Abflauen der Einzelhandels-Austauschzyklen weiter wachsen lassen werden.

Geografische Analyse

Tokio und Osaka dominieren die Geräteinstallationen aufgrund dichter Händlercluster, anhaltender Touristenströme und frühzeitiger Beteiligung an 5G- und Edge-KI-Pilotprojekten. Kettenbetreiber bevorzugen es, neue POS-Systeme hier zu erproben, bevor sie sie landesweit einführen. Der Erfolg des Edge-KI-Pilotprojekts von 7-Eleven in 500 Geschäften in der Kanto-Region verdeutlichte, wie die städtische Datendynamik mehrschichtige Dienste erschließen kann, die auf blitzschnelle Bildverarbeitung angewiesen sind.

Regionale Städte wie Fukuoka und Sapporo folgen dahinter, angetrieben durch lokale Fördermittel, die die nationalen bargeldlosen Ziele widerspiegeln. Ihr Anteil an kontaktlosen Transaktionen wächst schneller als der nationale Durchschnitt, wenn auch von einer kleineren Basis aus, was eine Konvergenz auf mittlere Sicht zeigt. Ländliche Präfekturen bleiben Bargeld-Hochburgen aufgrund höherer Anteile älterer Bevölkerung; daher behalten Händler hybride Kassenbereiche bei, die Bargeldschubladen mit QR- und IC-Kartenlesegeräten verbinden. Lieferengpässe Anfang 2024 verzögerten die Kartenausgabe für ländliche Nahverkehrsnetze und hielten die damit verbundene POS-Beschaffung zurück, bis sich die Chip-Versorgung im September 2024 verbesserte.

Mit Blick auf die Zukunft werden Renovierungen von Shinkansen-Bahnhöfen und die Expo 2025 Osaka voraussichtlich große Terminalbestellungen für Einzelhandelskonzessionen, Ticketing und Gastgewerbesuiten auslösen. Küstentourismus-Regionen streben bis 2026 einen reibungslosen, steuerfreien Checkout an, was Investitionen in mehrsprachige und duty-free-konforme Terminals anregt. Unterdessen testen Agrargenossenschaften, die Direct-to-Consumer-E-Commerce erkunden, tragbare POS-Systeme für Bauernmärkte, was zeigt, wie periphere Sektoren den geografischen Fußabdruck des Japan POS-Terminals-Marktes vergrößern.

Wettbewerbslandschaft

Toshiba Tec hält einen inländischen Marktanteil von etwa 50 % und nutzt die ELERA-Plattform, die im Jahresvergleich um 200 Unternehmen und 2.300 Geschäfte gewachsen ist. Die Breite des Angebots in Hardware, Middleware und Außendienstleistungen zieht Unternehmenshändler an, die eine Einzelanbieter-Verantwortlichkeit fordern. NCR, PAX Global und Samsung besetzen die nächste Ebene und konzentrieren sich auf spezialisierte Nischen wie Gastgewerbe-Kioske oder Android-basierte Handheld-Geräte. Der Wettbewerbsschwerpunkt liegt auf der Integration von Computer-Vision-Analytik, Treueprogramm-Orchestrierung und Cloud-Dashboards, die Transaktionsströme in betriebliche Erkenntnisse umwandeln.

SoftPOS-Neueinsteiger stören den Markt von unten. Die Allianz von GMO Financial Gate und Soft Space sicherte sich schnell Japans erste MPoC-Zertifizierung und erschloss damit die Smartphone-Akzeptanz für Kleinsthändler, was Druck auf den Verkauf von Low-End-Hardware ausübt. Lokale Fintechs wie NetStars und Recruit streben danach, Acquiring und Marketing in einheitlichen Apps zu bündeln, was den Wert traditioneller ISO-Netzwerke untergräbt. Auch Halbleiteranbieter treten in den Vordergrund; Qualcomms Kooperation mit Toshiba Global Commerce Solutions bündelt KI-Inferenz am Edge und verspricht eine Objekterkennung in unter 200 Millisekunden für Self-Checkout-Systeme.

Fusionen und Übernahmen sowie Joint Ventures prägen das Wettbewerbsfeld. NEC veräußerte seine Hardwareeinheit an Nihon Mirai Capital, was auf eine Verlagerung hin zu Software-Overlays statt zur Gehäusefertigung hindeutet. Toshiba Tec investierte in TOUCH TO GO, um unbemannte Mikro-Markt-Fähigkeiten zu erlangen und die Reichweite auf Grab-and-Go-Formate auszudehnen. Herkömmliche Gerätezahlen erzählen daher nur einen Teil der Geschichte; strategischer Wert entsteht bei Unternehmen, die Terminals, Cloud und KI miteinander verknüpfen. Mit fortschreitender Konsolidierung ist der Japan POS-Terminals-Markt mittelfristig auf eine moderate Konzentration ausgerichtet.

Marktführer im Japan POS-Terminals-Markt

NEC Corporation

NCR Corporation

Uniwell Corporation

PAX Global Technology Limited

Sharp Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Toshiba Global Commerce Solutions kooperierte mit Qualcomm Technologies, um KI-Edge-Verarbeitung in POS-Kassenbereichen des Einzelhandels einzubetten.

- Dezember 2024: Mitsubishi UFJ Nicos begann damit, jährlich 20.000 ME-20-Automaten mit kontaktlosen Lesegeräten auszustatten, die die vier großen Kartenmarken unterstützen.

- September 2024: NEC schloss den Verkauf seines POS-Hardwaregeschäfts an Nihon Mirai Capital ab.

- Juli 2024: NTT East und Ministop erprobten kassiererlose SMARTORE-Geschäfte, die 500 SKUs über Computer-Vision-Checkout abwickeln.

Berichtsumfang des Japan POS-Terminals-Marktes

Stationäre POS-Terminals umfassen Geräte wie PC-basierte Workstations, nämlich Terminals auf Basis von PC-Klasse-Prozessoren mit LAN-Verfügbarkeit. Auch PC-on-Cash-Drawer-Geräte (PCOCD) und Self-Checkout-Systeme (unbemannte Terminals) sind Teil des Umfangs. Mobile/tragbare Geräte wie Tablets aller Größen und Handheld-Terminals mit oder ohne Zahlungsverarbeitungsfähigkeiten werden berücksichtigt.

Der Japan POS-Terminal-Markt ist nach Typ (stationäre Point-of-Sale-Systeme, mobile tragbare Point-of-Sale-Terminals) und nach Endnutzerbranche (Einzelhandel, Gastgewerbe, Gesundheitswesen) segmentiert. Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Kontaktbasiert |

| Kontaktlos |

| Stationäre Point-of-Sale-Systeme |

| Mobile / Tragbare Point-of-Sale-Systeme |

| Einzelhandel |

| Gastgewerbe |

| Gesundheitswesen |

| Transport und Logistik |

| Sonstige Endnutzerbranchen |

| Nach Zahlungsannahmemodus | Kontaktbasiert |

| Kontaktlos | |

| Nach POS-Typ | Stationäre Point-of-Sale-Systeme |

| Mobile / Tragbare Point-of-Sale-Systeme | |

| Nach Endnutzerbranche | Einzelhandel |

| Gastgewerbe | |

| Gesundheitswesen | |

| Transport und Logistik | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Japan POS-Terminals-Markt heute?

Die Größe des Japan POS-Terminals-Marktes betrug im Jahr 2026 7,61 Milliarden USD und ist auf dem Weg, bis 2031 8,82 Milliarden USD zu erreichen.

Welche CAGR wird für POS-Terminals in Japan bis 2031 erwartet?

Der Umsatz wird voraussichtlich mit einer robusten CAGR von 3,00 % im Zeitraum 2026–2031 wachsen.

Welcher Zahlungsmodus wächst in japanischen Geschäften am schnellsten?

Kontaktlose Transaktionen expandieren mit einer CAGR von 4,70 %, begünstigt durch die Einführung in Automaten, im Nahverkehr und im Schnellservicebereich.

Warum ist das Gesundheitswesen ein wachstumsstarkes Segment für POS-Anbieter in Japan?

Staatliche Subventionen für die My-Number-Karten-Integration veranlassen Kliniken und Apotheken zum Upgrade und treiben eine CAGR von 4,42 % bei Installationen im Gesundheitswesen an.

Wie prägt die Regulierung die Terminal-Austauschzyklen?

Die Frist für PCI PTS v6.0 zwingt Händler dazu, nicht konforme Geräte bis 2026 auszutauschen, was eine ausgeprägte Upgrade-Welle auslöst.

Seite zuletzt aktualisiert am: