Marktgröße und Marktanteil der POS-Terminals in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

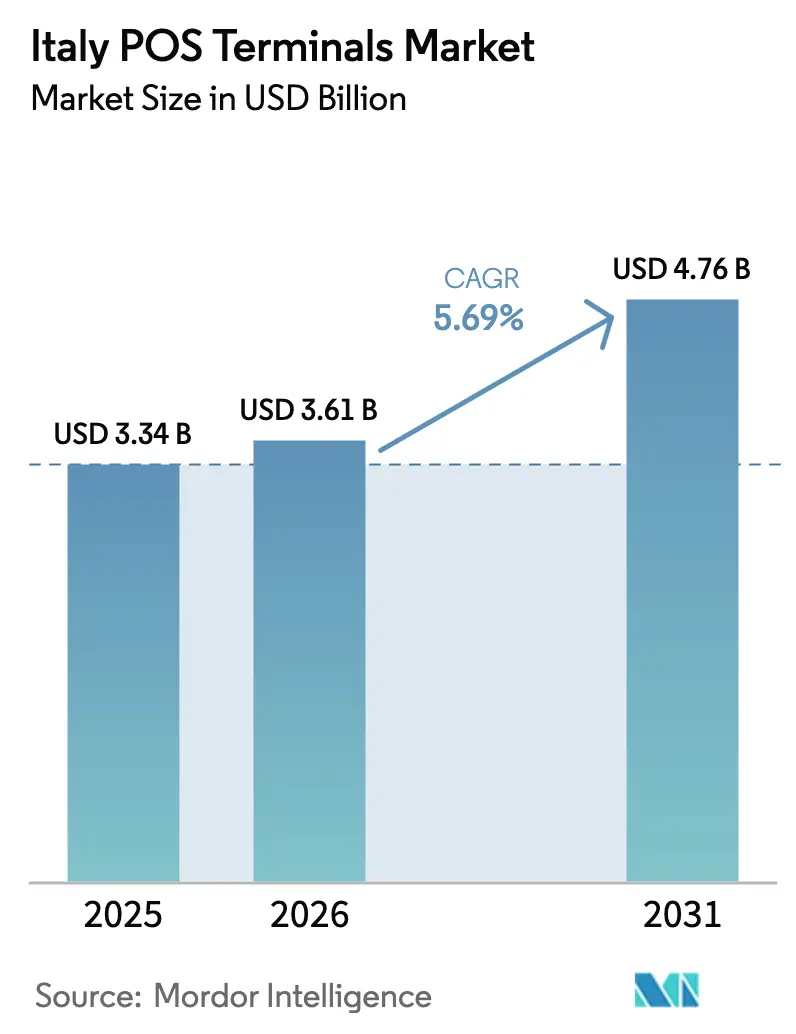

| Marktgröße im Basisjahr (2025) | 3.34 Milliarden US-Dollar |

| Marktgröße (2026) | 3.61 Milliarden US-Dollar |

| Marktgröße (2031) | 4.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

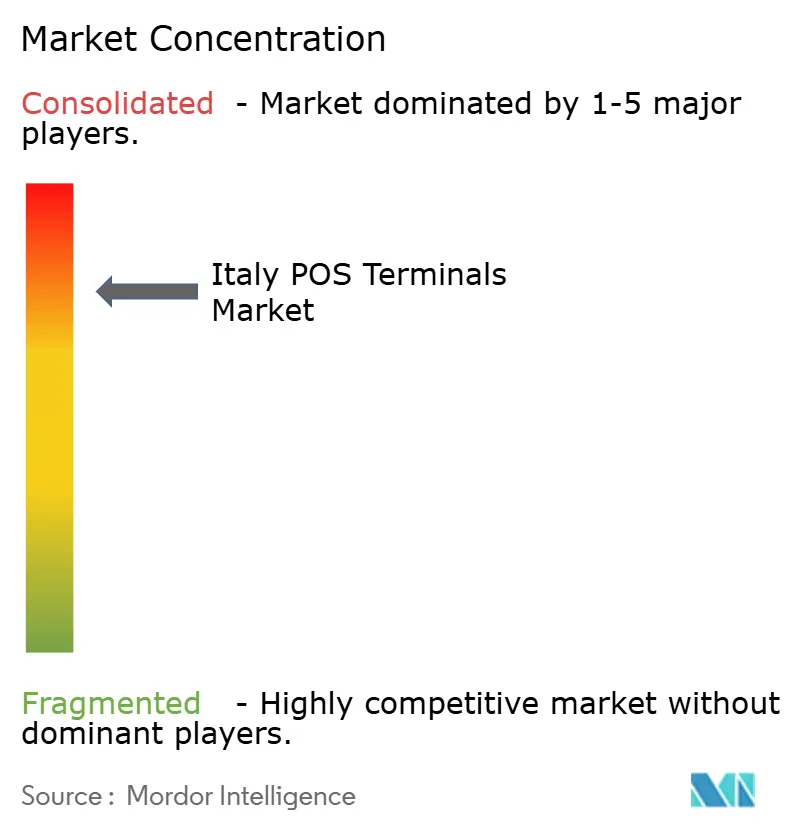

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der POS-Terminals in Italien von Mordor Intelligence

Die Marktgröße für POS-Terminals in Italien wird voraussichtlich von 3,34 Milliarden USD im Jahr 2025 auf 3,61 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,76 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,69 % über den Zeitraum 2026–2031 entspricht. Strukturelle Anreize – und nicht die Zurückhaltung der Verbraucher – bestimmen nun die Nachfrage: Die Vorschrift Roms aus dem Jahr 2026, die jedes POS-Gerät mit einer telematischen Registrierkasse verbindet, macht die Einhaltung steuerlicher Vorschriften zu einer verbindlichen Anforderung, während die 30-prozentige Steuergutschrift auf Kartenverarbeitungsgebühren für Händler mit einem Jahresumsatz unter 400.000 EUR (452.000 USD) die digitale Akzeptanz in einen subventionierten Einnahmestrom verwandelt. Eine im Jahr 2024 erreichte kontaktlose Durchdringungsrate von 80 %, weit vor dem Durchschnitt des Euroraums, signalisiert eine Zahlungskultur, die für die allgegenwärtige Nutzung von Tap-to-Pay bereit ist, doch die Händlerinfrastruktur und die Aufschläge der Acquirer bremsen nach wie vor die Einführungsgeschwindigkeit. Die Konsolidierung unter Dienstleistern, veranschaulicht durch die Fusion von Nexi und SIA im Wert von 15 Milliarden EUR (17 Milliarden USD), bündelt Hardware, Kundenbindungssoftware und Acquiring in einem einzigen Vertrag, was die Wechselkosten erhöht, aber das Onboarding für kleine Unternehmen vereinfacht. Gleichzeitig verlängern Halbleitermangel und Warteschlangen für die PCI-PTS-v6-Zertifizierung die Hardware-Lieferzyklen, was Händler dazu veranlasst, nach Möglichkeit softwarebasierte Upgrades zu bevorzugen.

Wichtigste Erkenntnisse des Berichts

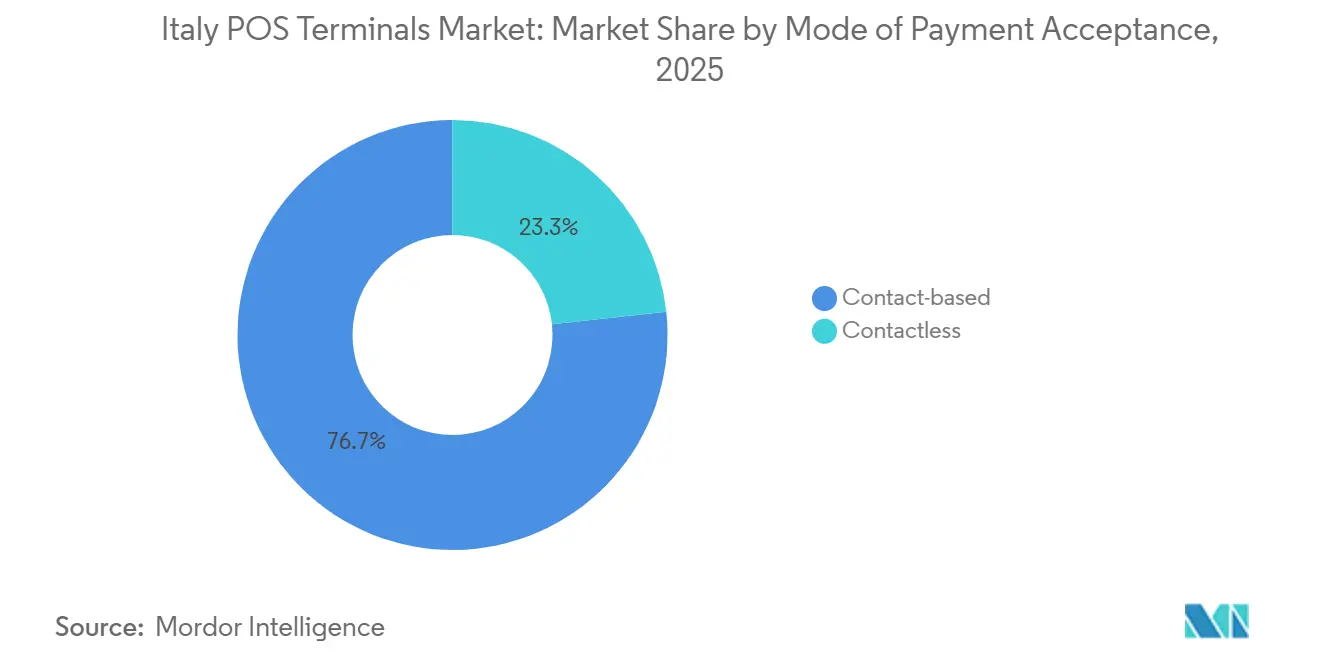

- Nach Zahlungsannahmemodus hielten kontaktlose Transaktionen im Jahr 2025 einen Umsatzanteil von 76,72 %, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 5,81 % wachsen wird.

- Nach POS-Typ entfielen im Jahr 2025 71,68 % der Marktgröße für POS-Terminals in Italien auf stationäre Thekensysteme, während tragbare Geräte zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen werden.

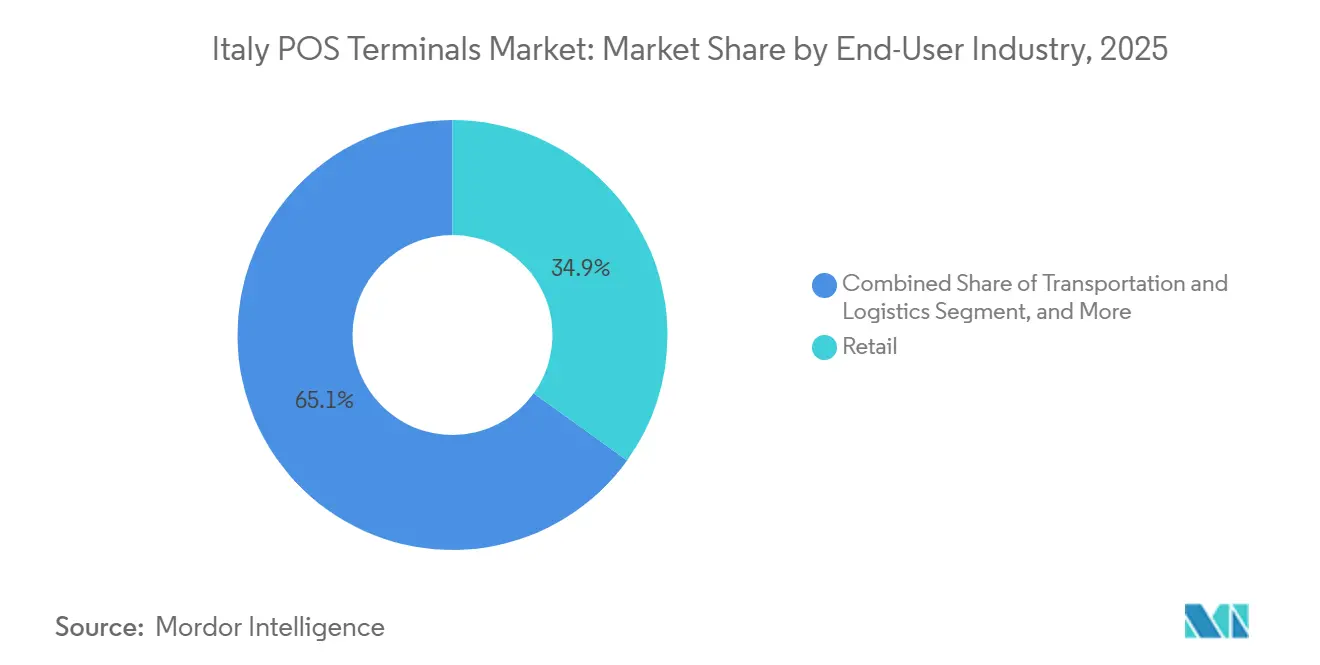

- Nach Endnutzerbranche führte der Einzelhandel im Jahr 2025 mit einem Marktanteil von 34,92 % bei den POS-Terminals in Italien, während das Gesundheitswesen bis 2031 mit einer CAGR von 7,27 % voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zu POS-Terminals in Italien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der mPOS-Einführung durch Italiens Steueranreize für Kleinhändler | +1.2% | National, südliche Kleinstunternehmer-Cluster | Mittelfristig (2–4 Jahre) |

| Gesetzliche Pflicht zur elektronischen Rechnung und zum Fiskalbeleg | +1.0% | National, Einzelhandel und Gastgewerbe | Kurzfristig (≤ 2 Jahre) |

| Kontaktlose und NFC-Durchdringung übertrifft die Karteninhaberbasis | +0.9% | Städtische Zentren, landesweit | Mittelfristig (2–4 Jahre) |

| Migration zu Cloud-POS für den Omnichannel-Einzelhandel | +0.7% | Mode, Elektronik, Facheinzelhandel | Langfristig (≥ 4 Jahre) |

| Bankkonsolidierung fördert integrierte Zahlungen (Nexi-SIA-Fusion) | +0.6% | Nördliche Handelszentren | Langfristig (≥ 4 Jahre) |

| Tourismuserholung treibt POS-Upgrades im Gastgewerbe voran | +0.5% | Venedig, Florenz, Rom, Küstenresorts | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der mPOS-Einführung durch Italiens Steueranreize für Kleinhändler

Italiens 30-prozentige Steuergutschrift auf Acquiring-Gebühren senkt die Eigenkosten für die 1,5 Millionen Einzelunternehmer des Landes und verkürzt die Amortisationszeit für mobile Kartenlesegeräte von 18 Monaten auf weniger als ein Jahr. Geräteanbieter wie SumUp und myPOS nutzen den Anreiz, indem sie Pauschalpreise mit tagesgleicher Abrechnung bündeln – ein Ansatz, der die gestaffelten MDR-Raster der etablierten Acquirer umgeht. Südliche Regionen – Kampanien, Kalabrien und Sizilien – wechselten von einem Bargeldanteil von mehr als 75 % im Jahr 2022 zu einer nahezu gleichwertigen Nutzung wie im Norden bis 2025 und verringerten damit die regionale Lücke bei digitalen Zahlungen um 8 Prozentpunkte.[1]Ministero dell'Economia e delle Finanze, "Steueranreize für digitale Zahlungen," mef.gov.it Die Auslaufklausel der Subvention im Jahr 2026 droht jedoch die Einführung bei den preissensitivsten Kleinstunternehmern zu stoppen, was die Verlängerung zu einer wichtigen politischen Variablen macht. Hardware-Hersteller reagieren, indem sie kostengünstigere Android-basierte Terminals anbieten, die gleichzeitig als Inventarscanner dienen und sicherstellen, dass die Preiselastizität die Einführungsgewinne nicht umkehrt.

Gesetzliche Pflicht zur elektronischen Rechnung und zum Fiskalbeleg

Die Anforderung aus dem Jahr 2026, jeden Kassenbon über das Sistema di Interscambio (SDI) zu leiten, zwingt Unternehmen dazu, 3,27 Millionen Terminals aufzurüsten oder nachzurüsten, von denen viele keine APIs für den Datenaustausch in Echtzeit besitzen.[2]Agenzia delle Entrate, "Sistema di Interscambio – Elektronische Rechnungsstellung," agenziaentrate.gov.it Anbieter installieren nun SDI-Module und Cloud-Konnektoren vor, wodurch das POS-Gerät zu einem Compliance-Gateway wird, das automatisch Mehrwertsteuerdaten und Rechnungsbilder archiviert. Einzelhandels- und Gastgewerbeketten begannen 2024 mit frühen Einführungen, um Bußgelder zu vermeiden, was eine Sekundärnachfrage nach automatisierten Patch-Management-Diensten auslöste, die Firmware-Updates über mehrere Filialen hinweg verteilen. Integrationsprobleme bestehen weiterhin, da Fiskaldrucker von Epson, Custom und Olivetti proprietäre Protokolle verwenden, was pro Kasse zusätzliche 100–200 EUR (119–237 USD) für Brückensoftware hinzufügt. Dennoch verbessert die Verknüpfung von Zahlungserfassung und Steuerberichterstattung die Cashflow-Transparenz – ein Vorteil, der bei Kreditgebern und Versicherungsanbietern, die Kleinunternehmen zeichnen, Anklang findet.

Kontaktlose und NFC-Durchdringung übertrifft die Karteninhaberbasis

Italien erreichte im Jahr 2024 einen kontaktlosen Anteil von 80 % an Kartentransaktionen und übertraf damit den Euroraum-Durchschnitt von 62 %. Dennoch liegt das Verhältnis von Karten pro Kopf unter 2,0, was auf eine tiefe, aber keine breite Nutzung hindeutet. Diese Sättigungsgrenze zwingt Terminal-Anbieter dazu, sich auf NFC-fähige mobile Geldbörsen und Wearables zu konzentrieren, die die Notwendigkeit der Ausgabe von Plastikkarten umgehen. Einsätze im öffentlichen Nahverkehr dienen als sozialer Beweis: ATACs Validatoren in Rom wurden 2024 erweitert, um JCB und UnionPay zu akzeptieren, was zu einem Anstieg der Ticketverkäufe an Touristen führte.[3]ATAC S.p.A., "ATAC erweitert kontaktlose Zahlungsoptionen," atac.roma.it Mailands ATM verzeichnete nach der Ausstattung von 1.500 Bordlesegeräten im Jahr 2023 einen Anstieg der digitalen Tickets um 35 % im Jahresvergleich. Da Verbraucher Tap-to-Pay für Kleinstbeträge normalisieren, betrachten Händler in angrenzenden Sektoren die NFC-Akzeptanz als selbstverständlich, was die Migration weg von Magnetstreifen- und Unterschrifts-Workflows verstärkt.

Migration zu Cloud-POS für den Omnichannel-Einzelhandel

Die E-Commerce-Durchdringung stieg von 13 % des italienischen Einzelhandelsumsatzes im Jahr 2022 auf 18 % im Jahr 2025, was Handelsketten dazu veranlasste, Web- und stationäre Kassenvorgänge zu vereinheitlichen. Cloud-POS-Plattformen, verkörpert durch die Nexi-Zucchetti-Kooperation vom Dezember 2025, bieten Echtzeit-Bestandsabgleich, Kundenbindungserfassung und Analysen über ein Browser-Dashboard und beseitigen die Silos, die veraltete Kassensysteme behindern.[4]Nexi S.p.A., "Nexi und Zucchetti erweitern Partnerschaft," nexi.it Einzelhändler, die auf Cloud-Architektur umgestiegen sind, reduzieren den PCI-DSS-Prüfungsumfang, da Karteninhaberdaten extern tokenisiert werden, was die Compliance-Beratungskosten um bis zu 30 % senkt. Das umsatzbasierte Preismodell, in der Regel 2–3 % des Bruttoumsatzes, eignet sich für margenstarke Bekleidungs- und Elektronikhändler, belastet jedoch Lebensmittel- und Discountgeschäfte, bei denen die Nettomarge unter 1 % liegt. Dennoch treiben gesetzliche Anforderungen an softwaregesteuerte Fiskalbelege selbst margenschwache Händler dazu, die Cloud-Migration als unvermeidliche Compliance-Kosten und nicht als optionales Upgrade zu betrachten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Interbankenentgelte und MDR-Gebühren bei Transaktionen mit niedrigem Wert | -0.8% | Landesweit, Lebensmittelhandel, Kraftstoff, Tabak | Mittelfristig (2–4 Jahre) |

| Fragmentierte veraltete Fiskaldrucker-Infrastruktur | -0.5% | Einzelhandels- und Gastgewerbsegmente | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheitsverletzungen bei KMU | -0.4% | Alle Regionen, begrenzte IT-Ressourcen | Mittelfristig (2–4 Jahre) |

| Lieferketten-Vorlaufzeiten für PCI-PTS-v6-Hardware | -0.3% | Globale Teile, lokale Bereitstellung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Interbankenentgelte und MDR-Gebühren bei Transaktionen mit niedrigem Wert

Die EU-Verordnung 2015/751 begrenzt das Interbankenentgelt auf 0,2 % für Debit- und 0,3 % für Kreditkarten, doch italienische Händler tragen nach wie vor Gesamtverarbeitungskosten von 1,5–2,5 %, sobald Acquirer-Aufschläge und Terminal-Mieten eingerechnet werden. Für Cafés, die Espressos für 2,00 EUR (2,37 USD) verkaufen, können feste Transaktionsgebühren von bis zu 0,10 EUR (0,12 USD) die Marge vollständig aufzehren, was zu Mindestbetragsregeln führt, die Verbraucher zurück zum Bargeld drängen. Die staatliche Geldstrafe von 30 EUR (35,60 USD) zuzüglich 4 % des Rechnungsbetrags für die Verweigerung von Kartenzahlungen hat die Sichtbarkeit eher verbessert als die Wirtschaftlichkeit, was bei Betreibern mit niedrigen Transaktionsbeträgen Unmut erzeugt. Acquirer haben Schwierigkeiten, die Gebühren weiter zu senken, da Netzwerkbewertungen von Visa und Mastercard nicht verhandelbar sind, was den Druck auf Hardware-Subventionen verlagert, die vertikal integrierte Akteure wie Nexi absorbieren können. Ohne einen Kostensenkungsmechanismus könnte die Gebührensensitivität die mPOS-Einführung verlangsamen, sobald die Steuergutschriften wegfallen.

Fragmentierte veraltete Fiskaldrucker-Infrastruktur

Rund 2 Millionen Fiskaldrucker, von denen viele mehr als ein Jahrzehnt alt sind, müssen mit aufgerüsteten POS-Terminals kombiniert werden, um die SDI-Echtzeit-Meldepflicht aus dem Jahr 2026 zu erfüllen. Jede Marke verwendet einen proprietären Befehlssatz, sodass Middleware oder Nachrüstkits 100–200 EUR (119–237 USD) hinzufügen und jede Transaktion um bis zu einer halben Sekunde verlangsamen – eine Latenz, die Verbraucher in Spitzenzeiten des Einzelhandels bemerken. Kleinere Acquirer verfügen nicht über die technischen Kapazitäten, um mehr als zwanzig Treiberpakete zu pflegen, und überlassen damit Boden an integrierte Bündel, die Drucker, POS und Servicevertrag in einem Leasing kombinieren. Händler, die mit Geräten am Ende ihrer Lebensdauer konfrontiert sind, müssen entscheiden, ob sie veraltete Hardware patchen oder 500–1.500 EUR (593,60–1.781 USD) in einen völlig neuen Fiskalstapel investieren – ein Kapitalaufwand, den viele unabhängige Einzelhändler aufschieben, bis Prüfer erscheinen. Diese Fragmentierung untergräbt den Wettbewerb unter Anbietern, da ein Händler, der sich einmal in ein bestimmtes Drucker-POS-Ökosystem eingebunden hat, beim Wechsel sowohl finanzielle als auch Schulungskosten trägt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsannahmemodus: Kontaktlose Dominanz verändert die Erwartungen der Händler

Kontaktlose Transaktionen erfassten im Jahr 2025 76,72 % des gesamten Akzeptanzvolumens und spiegeln damit den Verbraucherwunsch nach reibungslosen, kartengespeicherten Erlebnissen wider. Dieser Anteil wird bis 2031 voraussichtlich stetig mit einer CAGR von 5,81 % steigen, angetrieben durch wallet-basierte Zugangsdaten und Wearables, die NFC über Plastikkarten hinaus erweitern. Die Expansion der Marktgröße für POS-Terminals in Italien in diesem Segment geht einher mit den Upgrades des öffentlichen Nahverkehrs in Rom, wo kontaktlose Validatoren die Notwendigkeit von Papiertickets eliminierten und Verhaltensnormen setzten, die Pendler in den Einzelhandel tragen. Mobile-first-Touristen, die in Rekordzahlen nach der Pandemie ankommen, verstärken Nachfragespitzen in Kulturstädten, während das kontaktlose Limit der Europäischen Zentralbank von 50 EUR (59,40 USD) PIN-lose Zahlungen für die meisten täglichen Ausgaben praktikabel macht. Veraltete kontaktbasierte Workflows bestehen nur dort weiter, wo der Wert die Tap-Grenze überschreitet oder wo eine altersbasierte Verifizierung obligatorisch ist, wie bei Schmuck und regulierten Waren. Da die Sättigung naht, verlagern Acquirer den Fokus von Volumen auf wertschöpfende Datendienste, die kontaktlose Verhaltenseinblicke monetarisieren – eine Strategie, die in Nexis Ausgabenanalyse-Dashboards sichtbar ist, die in Verträge aus dem Jahr 2025 gebündelt sind. Für Händler verlagert sich der Anreiz von der Grundvoraussetzung zur Reduzierung der Wartezeit, gemessen in Käufen pro Arbeitsstunde, was direkt mit der Rentabilität übereinstimmt.

Das verbleibende kontaktbasierte Segment fungiert nun eher als Compliance-Rückfallebene denn als Wachstumsmotor. AML- und KYC-Prüfungen, die mit Chip-und-PIN-Abläufen verknüpft sind, bleiben für hochwertige oder grenzüberschreitende Rückerstattungen unerlässlich, aber Gerätehersteller integrieren Dual-Interface-Chips, sodass kein Thekenterminal ohne NFC ausgeliefert wird. Von Banken geleitete Verbraucheraufklärungskampagnen in den Jahren 2024 und 2025 bauen die Zurückhaltung älterer Menschen weiter ab, während Sozialtransferprogramme Sozialleistungen über vorausbezahlte kontaktlose Karten auszahlen und die Nutzung im ländlichen Raum steigern. Folglich bettet der Markt für POS-Terminals in Italien die kontaktlose Fähigkeit als Standardspezifikation ein, was ältere Nur-Magnetstreifen-Hardware weit vor dem physischen Ende ihrer Lebensdauer obsolet macht.

Nach POS-Typ: Tragbare Systeme gewinnen in dienstleistungsintensiven Branchen an Boden

Stationäre Thekenstationen dominierten die Bereitstellung mit einem Anteil von 71,68 % im Jahr 2025, gestützt durch Supermarkt-, Kaufhaus- und Schnellrestaurant-Umgebungen, in denen die Dichte der Peripheriegeräte den Mobilitätsbedarf überwiegt. Ihre robusten Gehäuse, Thermodrucker und mehrere E/A-Anschlüsse halten die Integrationskosten vorhersehbar, was für Ketten, die landesweit Tausende von Kassen betreiben, entscheidend ist. Dennoch werden tragbare Terminals voraussichtlich die schnellste CAGR des Segments von 6,54 % erzielen und Marktanteile dort gewinnen, wo Bedienung am Bett oder am Tisch die Wartezeiten verkürzt und den durchschnittlichen Bon erhöht. Dieses Wachstum veranschaulicht eine Verschiebung in der Marktgrößenallokation für POS-Terminals in Italien von zweckgebundener Hardware hin zu multifunktionalen Smart-Geräten. Android-basierte Handgeräte dienen gleichzeitig als Barcode-Scanner oder Kioske zur Anmeldung für Kundenbindungsprogramme und reduzieren die Geräteansammlung auf dem Händlertresen.

Das Gesundheitswesen veranschaulicht die These der tragbaren Geräte eindrücklich. Pilotprogramme im Jahr 2024 ermöglichten es ambulanten Kliniken, Zuzahlungen am Bett einzuziehen, was Registrierungsengpässe reduzierte und die Cashflow-Vorhersehbarkeit verbesserte. Das Gastgewerbe folgt dicht dahinter: Hotels an der Amalfiküste tauschen Papierfolios gegen Tablet-Checkouts aus, die Rechnungen im SDI-Format per E-Mail versenden und so die Compliance-Anforderungen von 2026 erfüllen, ohne das Empfangspersonal zu belasten. Stationäre Systeme bleiben jedoch dort vorgeschrieben, wo telematische Registrierkassen erhebliche Leistung benötigen oder wo die Konnektivität auf Ethernet statt auf mobilem Rückkanal basiert. Hybride Einführungen – Tablets kombiniert mit stationären Druckern – ermöglichen es mittelgroßen Einzelhändlern, saisonale Kapazitäten hinzuzufügen, ohne bestehende Leasingvereinbarungen zu verletzen, was zeigt, dass Flexibilität – und nicht die vollständige Hardware-Ablösung – das Wettbewerbsnarrativ definiert.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumskatalysator

Der Einzelhandel befehligte im Jahr 2025 34,92 % der Bereitstellungen und spiegelt damit natürlich seine schiere Dominanz bei der Anzahl der Geschäfte in den Bereichen Lebensmittel, Mode und Heimwerkerbedarf wider. Dennoch verschiebt sich das Marktanteilsprofil der POS-Terminals in Italien in Richtung Gesundheitswesen, wo eine prognostizierte CAGR von 7,27 % Telemedizingebühren, häusliche Pflegebesuche und Modernisierungen privater Kliniken erfasst, die bisher außerhalb des Kartenökosystems lagen. Cloud-verknüpfte tragbare Einheiten verbinden sich nun direkt mit elektronischen Patientenaktensystemen und ermöglichen es Ärzten, in einem einzigen Workflow abzurechnen, zu kodieren und abzustimmen – eine Fähigkeit, die von Versicherern geschätzt wird, die die Genauigkeit von Ansprüchen prüfen. Der Einzelhandelssektor ist keineswegs statisch: Omnichannel-Kundenbindungsprogramme treiben Ketten dazu, QR-Ausgabe und Scan-to-Pay in dasselbe Gerät zu integrieren, was den durchschnittlichen Verkaufspreis pro Einheit geringfügig erhöht.

Das tourismusreiche Gastgewerbe schichtet inkrementelle Nachfrage auf. Hotel- und Restaurantbetreiber nutzten den Besucheraufschwung 2024, indem sie auf Mehrwährungs-fähige Terminals aufrüsteten, die in Echtzeit abrechnen und so Devisenmargenverluste vermeiden. Der Transport trägt einen aufkommenden, aber bedeutsamen Rückenwind bei; die Investition von 3,0 Millionen EUR (3,4 Millionen USD) durch Bolognas TPER in EMV-Validatoren im Jahr 2023 beweist, dass mobile Geräte mehr als fünf Millionen jährliche Ticket-Scans ohne Ausfall bewältigen können. Behördliche Kioske, Schulkantinen und Veranstaltungsorte für Live-Events runden die Nischenbranchen ab, die jeweils schrittweise, aber kumulativ Volumen hinzufügen, das Acquirer-Netzwerke verdichtet und die Telekommunikationskosten pro Transaktion senkt.

Geografische Analyse

Norditalien beherbergt 55–60 % der installierten POS-Geräte, was auf das höhere Pro-Kopf-BIP und die dichten Einzelhandelskorridore zurückzuführen ist, die von Mailand ausstrahlen. Die regionale Steuerbehörde der Lombardei setzt die SDI-Compliance rigoros durch und drängt Händler dazu, vor der Frist 2026 zu modernisieren, während Stadtpendler sich an kontaktlose Tarife an Mailands 1.500 Bus-Validatoren gewöhnen. Zentrale Provinzen rund um Rom und Florenz setzen auf den Tourismus, um Upgrades zu rechtfertigen; ATACs Erweiterung auf JCB- und UnionPay-Akzeptanz im Jahr 2024 ermutigte Hoteliers und Restaurants, nachzuziehen und internationale Karteninhaber in reibungslose Ausgabeschleifen einzubinden. Der Markt für POS-Terminals in Italien spiegelt damit die regionale BIP-Streuung wider, doch fiskalische Anreize haben begonnen, die Disparitäten zu verringern.

Südliche Regionen weisen die steilsten Wachstumskurven auf. Eine 30-prozentige Steuergutschrift auf Kartengebühren hat die Kostenbarriere für Kleinstunternehmen beseitigt und die Akzeptanzdichte in Kampanien und Sizilien erhöht, wodurch die digitale Kluft zwischen Nord und Süd zwischen 2023 und 2025 um acht Prozentpunkte geschrumpft ist. Die Durchsetzung bleibt lockerer, sodass einige Einzelstandort-Einzelhändler Upgrades aufschieben, bis Prüfer erscheinen, was den Verkaufszyklus für Acquirer verlängert. Saisonale Spitzen entlang der Amalfiküste und Sardiniens zwingen Händler dazu, tragbare Terminals zu bevorzugen, die für die Sommermonate gemietet werden – ein Modell, das Investitionsausgaben erleichtert, aber Acquirer unter Druck setzt, nutzungsbasierte Preismodelle zu entwickeln. Inselgeografien leiden unter höheren Telekommunikations-Rückkanal-Kosten, was die Gesamtbetriebskosten um 15–20 % erhöht und nationale Akteure begünstigt, die Großhandels-Datenpakete aushandeln können.

Weißer Fleck besteht im regionalen Schienenverkehr, auf kommunalen Parkplätzen und auf Freiluftmärkten, wo die POS-Durchdringung unter 50 % bleibt. Anbieter, die diese Sektoren umwerben, betonen robuste Gehäuse und Offline-First-Betrieb, der synchronisiert, sobald das Signal zurückkehrt – Funktionen, die für Hügelstädte unerlässlich sind, in denen die Glasfaserabdeckung hinterherhinkt. Der Markt für POS-Terminals in Italien schreitet daher ungleichmäßig, aber unaufhaltsam voran, wobei politische Hebel, Tourismusströme und Telekommunikationsinfrastruktur gemeinsam die Einführungskurve bestimmen.

Wettbewerbslandschaft

Nexi beherrscht rund 35–40 % des Händler-Acquirings und der Terminal-Bereitstellung und nutzt die 2021 erfolgte Übernahme von SIA, um Gateway, Betrugstools und Hardware unter einem einzigen Vertrag zu bündeln und kleine Unternehmen zu binden, die einen Rundum-Service schätzen. Worldlines Ingenico-Linie, Verifones V-Serie und PAX Technology kämpfen um Marktanteile durch schnellere PCI-PTS-v6-Zertifizierung und modulare Erweiterungen, doch ihr Marktzugang hängt stark von italienischen Integratoren wie Zucchetti ab. SumUp und myPOS zielen auf die 1,5 Millionen Freiberufler außerhalb des traditionellen Bankwesens ab, indem sie Pauschalgebühren mit unverbindlicher Hardware kombinieren und Funktionstiefe gegen Transparenz eintauschen. Diese Fragmentierung bedeutet, dass der Wettbewerb asymmetrisch ist: Acquirer subventionieren Hardware querfinanziert, während eigenständige Hersteller auf Differenzierung in Formfaktor oder vertikaler Spezifität angewiesen sind.

Regulierung prägt den Wettbewerb. Das SDI-Mandat von 2026 wirkt als Burggraben, da Anbieter mit italienischen Entwicklungsteams konforme Firmware Monate vor globalen Mitbewerbern ausliefern können. Nexis Pakt mit Zucchetti vom Dezember 2025 bettet Zahlungen in ERP-Module ein und beweist, dass Softwarekompatibilität – und nicht rohe Terminal-Spezifikationen – zunehmend den Ausschlag gibt. Transportvalidatoren bilden eine Nischen-Kampffront: Axerve und PAX jagen Verträge von Fernbusunternehmen, die noch im Papierticketverkauf feststecken. Die Cybersicherheitslage gewinnt in Beschaffungschecklisten an Bedeutung, nachdem es 2024 zu einer Reihe von Malware-Angriffen auf KMU kam, was das Interesse an Geräten weckt, die Remote-Key-Injection und Multi-Faktor-Admin-Anmeldungen unterstützen. Da vertikale SaaS-Anbieter von der Buchung bis zur Rechnungsstellung Zahlungen direkt einbetten, erlebt der Markt für POS-Terminals in Italien eine Konvergenz zwischen Bankwesen und Software, was etablierte Akteure unter Druck setzt, Marktanteile mit Kundenbindungs-, Kredit- und Analyse-Erweiterungen zu verteidigen.

Strategische Schritte unterstreichen den Wettbewerb. Nexis Einführung eines Betriebskapitalvorschusses im November 2025, der an den Terminal-Durchsatz geknüpft ist, veranschaulicht eine datengesteuerte Monetarisierung, die in reinen Hardware-Modellen fehlt. Verifones V400c-Einführung im Juni 2024, vorab für SDI zertifiziert, zeigt die Zeit bis zur Compliance als Verkaufshebel. Olivettis Allianzen bündeln Fiskaldrucker und Terminals und erfassen Nachrüstausgaben, die kleinere Acquirer nicht finanzieren können. Fintech-Neueinsteiger wie Adyen versuchen, inländische Prozessoren vollständig zu umgehen, indem sie ein einheitliches europäisches Gateway anbieten, aber lokale Compliance-Besonderheiten machen Partnerschaften unvermeidlich und bewahren ein gewisses Maß an Schutz für etablierte Akteure.

Marktführer der POS-Terminal-Branche in Italien

NCR Corporation

Panasonic Corporation

NEC Corporation

Casio Computer Co. Ltd

Ingenico (Worldline SA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Nexi und Zucchetti vertieften ihre Partnerschaft, um die Kartenakzeptanz in Zucchettis Cloud-Einzelhandels- und Gastgewerbe-Suite zu integrieren und eine einheitliche Abstimmung über alle Kanäle hinweg zu ermöglichen.

- November 2025: Nexi stellte ein Händlerlösungspaket vor, das POS-Hardware mit automatisierten Barvorschussangeboten auf Basis von Live-Umsatzkennzahlen kombiniert.

- Oktober 2024: SumUp veröffentlichte ein robustes tragbares Terminal mit einer Akkulaufzeit von 12 Stunden, das auf Außenhändler und Food-Trucks ausgerichtet ist.

- September 2024: Axerve startete eine API-first-Cloud-POS-Plattform, die Zahlungen innerhalb weniger Tage in vertikale SaaS-Anwendungen einbettet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für POS-Terminals in Italien als den Wert, der durch jeden neu verkauften stationären Arbeitsplatz, jede Self-Checkout-Kasse, jedes Tablet und jeden Handheld-Lesegerät generiert wird, das innerhalb Italiens verkauft wird, mit einer integrierten oder anschließbaren Zahlungsschnittstelle ausgeliefert wird und als eine physische Einheit in US-Dollar fakturiert wird. Fiskaldrucker, reine Software-SoftPOS-Anwendungen und Serviceverträge nach dem Verkauf liegen außerhalb dieses Geltungsbereichs.

Ausschlüsse aus dem Geltungsbereich: Wartung nach dem Verkauf, eigenständige Gateways und reine Software-Apps werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Zahlungsmodus

- Kontaktbasiert

- Kontaktlos

- Nach POS-Typ

- Stationäre Point-of-Sale-Systeme

- Mobile und tragbare Point-of-Sale-Systeme

- Nach Endnutzerbranche

- Einzelhandel

- Gastgewerbe

- Gesundheitswesen

- Transport und Logistik

- Sonstige Endnutzerbranchen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit Händlerakquisiteuren, POS-Hardware-Distributoren, Gastgewerbeketten und Software-Integratoren in Nord-, Mittel- und Süditalien halfen uns dabei, Austauschzyklen, Rabattstrukturen und bevorstehende Fiskalregister-Integrationen zu verifizieren. Rückmeldungen von lokalen KMU-Einzelhändlern bestätigten das Tempo, mit dem On-Premise-Systeme auf cloud-verwaltete Geräte umgestellt werden.

Desk Research

Mordor-Analysten stellten zunächst eine Faktenbasis aus frei verfügbaren, maßgeblichen Quellen zusammen, wie dem Zahlungsinstrumentenbulletin der Bank of Italy, den Kartenzahlen des ECB Statistical Data Warehouse, den Eurostat-Zollcodes für HS 847050 und Veröffentlichungen der Italian Revenue Agency zu obligatorischen E-Quittungs-Einführungen. Brancheneinblicke wurden dem Politecnico di Milano Digital Innovation Observatory sowie Pressemitteilungen entnommen, die jährliche Terminal-Einführungen durch führende Acquirer detaillieren.

Diese Materialien wurden durch Unternehmensunterlagen ergänzt, auf die über D&B Hoovers zugegriffen wurde, sowie durch Nachrichtenarchive auf Dow Jones Factiva und Presseberichte, die SoftPOS-Pilotanzahlen verfolgten. Zusammen bildeten sie den Rahmen für Liefertrends, ASP-Entwicklungen und regulatorische Zeitpläne. Die aufgeführten Quellen sind illustrativ; viele weitere wurden geprüft, um Fakten gegenzuprüfen und kleinere Lücken zu schließen.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit dem im Basisjahr gemeldeten installierten Bestand an Terminals, multipliziert die erwarteten Austauschquoten und schichtet dann neue Händlerzugänge auf, die aus USt-Registrierungsdaten abgeleitet werden. Ausgewählte Bottom-up-Prüfungen, Stichproben von Lieferantenlieferungen und der beobachtete durchschnittliche Verkaufspreis multipliziert mit dem Volumen in den Vertriebskanälen halten die Gesamtwerte fundiert. Zu den Schlüsselvariablen in unserem Modell gehören das Wachstum kontaktloser Kartentransaktionen, die vorgeschriebene Frist für die E-Quittungsverknüpfung, die Entwicklung des durchschnittlichen Verkaufspreises und der Anteil mobiler Einheiten an den Gesamtinstallationen. Eine multivariate Regression projiziert jeden Treiber und erzeugt einen Marktwert für den Prognosezeitraum, wobei die Prognosen durch Szenarioanalysen verfeinert werden, um makroökonomische und regulatorische Schwankungen widerzuspiegeln.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Screenings, Peer-Reviews und eine Abstimmung mit externen Zahlungs- und Handelsindikatoren vor der Freigabe. Berichte werden jährlich aktualisiert, und eine Zwischenaktualisierung wird ausgelöst, wenn wesentliche politische oder preisliche Veränderungen eintreten, sodass Kunden stets die neueste geprüfte Einschätzung erhalten.

Warum Mordors Italy POS Terminals-Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Hardware mit Dienstleistungen vermischen, Wechselkurse unterschiedlich festlegen oder bevorstehende Fiskalvorschriften übersehen.

Unsere disziplinierte Geltungsbereichsauswahl, die laufende regulatorische Überwachung und der jährliche Aktualisierungsrhythmus schließen diese Lücken und geben Entscheidungsträgern einen verlässlichen Orientierungspunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,34 Mrd. (2025) | Mordor Intelligence | |

| USD 3,50 Mrd. (2024) | Global Research Firm A | Bündelt Wartungs- und Aufarbeitungseinheiten; verwendet konstante FX-Kurse von 2024 ohne Inflationsanpassung |

| USD 2,83 Mrd. (2024) | International Publisher B | Zählt nur Hardware-Einheiten, wendet niedrigere ASPs an und verlängert den Trend vor 2020, ohne das E-Quittungsmandat von 2026 zu berücksichtigen |

Zusammenfassend bietet Mordors ausgewogene Hardware-only-Baseline, die mit Lieferprüfungen und regulatorischen Meilensteinen abgeglichen wird, den transparentesten und reproduzierbarsten Ausgangspunkt für Strategie- oder Investitionsplanung in Italiens sich schnell entwickelnder POS-Landschaft.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Marktchance für POS-Terminals in Italien bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 einen Wert von 4,76 Milliarden USD erreichen, was eine CAGR von 5,69 % ab 2026 widerspiegelt.

Welcher Akzeptanzmodus treibt heute die meiste Geräteanfrage an?

Kontaktlose Transaktionen machen im Jahr 2025 bereits 76,72 % des Volumens aus und expandieren weiter aufgrund von NFC-Geldbörsen und der Nutzung durch Touristen.

Warum wachsen tragbare Terminals schneller als stationäre Einheiten?

Betreiber im Gesundheitswesen, Gastgewerbe und Außendienst bevorzugen mobile Formfaktoren, die die Abrechnung am Bett oder am Tisch ermöglichen, was bis 2031 eine CAGR von 6,54 % bei tragbaren Geräten antreibt.

Was macht das Gesundheitswesen zu einer herausragenden Branche?

Telemedizin, Digitalisierung ambulanter Zuzahlungen und Modernisierungen privater Kliniken führen zu einer prognostizierten CAGR von 7,27 % – der schnellsten unter den Endnutzern.

Wie beeinflusst das Fiskalbeleg-Mandat von 2026 die Kaufzyklen?

Es zwingt 3,27 Millionen bestehende Terminals zur Integration mit dem SDI, beschleunigt den Austausch und verschafft SDI-fähigen Modellen einen regulatorischen Vorteil.

Welcher Akteur hat die stärkste Wettbewerbsposition?

Nexi kombiniert einen Acquiring-Anteil von 35–40 % mit gebündelter Hardware und Datendiensten, gestärkt durch die SIA-Fusion von 2021 und die Zucchetti-Integration von 2025.

Seite zuletzt aktualisiert am: